Контактное лицо указанное в кредитном договоре. Есть ли у него обязанности?

11 комментариев к записи “Контактное лицо указанное в кредитном договоре. Есть ли у него обязанности?”

Моему папе часто звонят из ломбарда, говорят что ищут человека(папин друг), папа говорит что не видео этого человека уде больше года. Папа не был поручителем, и уж тем более не брал займ. Звонят каждый день. Подскажите, нужно ли в таком случае обращаться в полицию за преследование? заранее спасибо

Моя соседка вписала меня как контактное лицо. Будучи в тяжелом состоянии в больнице, она просрочила платеж. Начались звонки от нахалов из Альфа-банка, которые надоедали в течение недели с утра до вечере. Никакие объяснения не помогали, пока я не позвонила сама оператору и не сказала, что, поскольку не являюсь ни заемщиком, ни поручителем, ни даже клиентом банка, звонки на мой номер рассматриваю как телефонное хулиганство. Пригрозила, что после следующего звонка напишу заявление в полицию и в прокуратуру. Мне тут же сказали, что звонить больше не будут. Действовать надо только с позиций своей правоты.

Здравствуйте!

Скажите, правильно ли я понимаю, что

любая информация, получаемая банками или коллекторскими бюро от контактного лица должна быть оплачена, а на саму передачу информации между банком и контактным лицом должен быть заключён соответствующий договор.

Ведь контактное лицо не обязано давать бесплатно банкам какую — либо информацию о их заёмщике. И если такого договора нет, то, любые требования банками или агентствами о передачи им бесплатной информации от контактного лица есть нарушение закона и веский предлог для обращения в прокуратуру.

Однажды мне позвонили и не представившись спросили, знаю ли я Александра Морозова.Он оставил меня, как человека, который может подтвердить его личность. Я сказала, что работаю специалистом по вокалу и этот человек ходил некоторое время ко мне заниматься пением. Пел на любительском уровне неплохо. Дисциплинирован… После я перезвонила и уточнила для чего нужна эта информация и попросила не записывать моего телефона, как контактное лицо, т.к. я с этим человеком никаких прочих контактов не имею и не знаю где он проживает… спустя два месяца мне стали названивать с требованием сообщить»МОЕМУ КОЛЛЕГЕ МОРОЗОВУ О ЕГО ДОЛГЕ….ит.д. и т.п.» ни на какие доводы они не реагируют, грубят и бросают трубки….Мне что, поменять номер телефона?

Здравствуйте! Сестра оформила кредит и не поставив меня в известность указала контактным лицом. В течении года она регулярно задерживает оплату банка, естественно банк звонит мне. Последнее время звонки стали чаще по 20 раз в день с 9:00 до 22:00, при этом постоянно идут угрозу, что испортиться моя кредитная история, так как я сестра. Действительно это может как-то повлиять на мою кредитную историю? Я уже написала заявление в банк, но в данный момент оно на рассмотрении. если ситуация не измениться куда лучше обращаться в прокуратуру или Роскомнадзор?

Здравствуйте! Подруга указала меня контактным лицом, сейчас у нее долг и мне названивает с ее банка, обязывают ей все передавать и говорят, что вызовут меня с повесткой в суд! Вопрос: могут ли они меня вызвать в суд и если да, то обязана ли я туда идти?

Здравствуйте. Нет, не могут. Игнорируйте все звонки.

Добрый день. Подскажите мне, пжста, если я не являюсь клиентом банка, контактным лицом по договору, не являюсь поручителем,но мне звонит и банк, и коллекторское агенство по кредиту моего родственника, а вчера я получила смс, что МОЙ долг передан в работу этого самого агентства, я могу от себя обратиться в Роскомнадзор или Центральный банк, или в Прокуратору с письмом о данном факте?

Здравствуйте. Вам просто необходимо обратиться в Роскомнадзор, желательно еще запись разговора предоставить, где вы ваши ФИО были или скан страницы паспорта. Кроме того можете обратится и в тот банк, от имени которого вам названивают, дабы узнать что там за кредит якобы на вас висит.

Контактное лицо при кредите — зачем оно нужно?

При заполнении заявки на банковский кредит или займ от МФО заемщик должен внести в анкету информацию о контактном лице. Это обязательные сведения, без которых заявка не уйдет на рассмотрение. И это важный момент, который многие игнорируют или не придают ему должного значения.

Контактное лицо при кредите требуется всегда. Если речь об МФО, то только половина компаний просят указать данные близких заемщика. Специалист Бробанк.ру рассказывает, зачем эти сведения нужны кредитным компаниям, роль контактных лиц, чьи данные можно внести в анкету.

Контактное лицо — кто это

Это близкий заемщику гражданин, с которым в случае чего может связаться кредитная организация. Например, банк не может дозвониться на указанный в заявке телефон заемщика. Тогда он позвонит третьему лицу, чтобы передать информацию или узнать новые контакты клиента.

Третье лицо в заявке на кредит — это близкий заемщику человек. Чаще всего заемщики указывают родственников или близких друзей. Допустимо и указание коллег. Главное, чтобы этот человек регулярно общался с заемщиком, знал о его жизненной ситуации.

Кредитные компании часто просят указать не одно, а несколько контактных лиц. И это обязательные поля анкеты на получение кредита. Заемщик вписывает ФИО этих граждан и их номера телефонов.

Заручаться согласием этих лиц на предоставление данных не нужно. Часто контактные лица и не знают, что их ФИО и телефоны попали в базы банков.

Что важно знать заемщику

Для некоторых клиентов банков и МФО становится неожиданной просьба предоставить данные контактных лиц. Человек начинает быстро соображать, думать, кого внести в анкету.

Лучше вообще подумать об этом заранее, пока вы еще не пришли в офис или не начали заполнять анкету. На деле это важные сведения, и вот почему:

Если вы берете займ в МФО, звонить контактному лицу при рассмотрении никто не будет. А вот если вы оформляете банковский кредит, то такое может случиться. Лучше предупредит этих граждан о возможном диалоге.

Прозвон контактных лиц при рассмотрении

В анкете любого банка есть поля для указания контактных данных третьих лиц, близких заемщику. Это важная для банка информация, которая поможет объективно рассмотреть заявителя до принятия решения и после более эффективно взыскивать задолженность, если наступит просрочка.

Лучше заранее подумать, кого вы можете внести в эти поля. Обычно требуются сведения двух человек. Это должны быть близкие вам люди, которые вас знают, причем с положительной стороны.

Дело в том, что банки могут звонить этим гражданам на этапе рассмотрения заявки, чтобы получить более реальную картину относительно заявителя. То, что скажет контактное лицо, сверяется с тем, что указал в анкете заемщик.

Реальная ситуация. Юра подал заявку в банк Ренессанс, умолчав, что снимает жилье (а это регулярные ежемесячные траты, сокращающие бюджет). В качестве контактного лица указал маму. Ей позвонили, в диалоге она сказала, что сын жилье снимает. Выявился обман, в заявке было отказано.

Обязательно предупредите этих граждан, что им могут звонить и что-то спрашивать о вас. Они не должны дать противоречивую информацию или сказать о вас плохо. Конечно, не всегда банки звонят контактным лицам при рассмотрении, но такое не исключается, особенно в сфере экспресс-кредитования или выдачи товарных кредитов.

Если банк не дозвонится до этого гражданина, это может стать поводом для отказа. Поэтому часто кредиторы просят указать 2-3 телефона, чтобы точно дозвониться и получить информацию.

Звонки контактным лицам при просрочке

Часто люди узнают, что их данные передали банку или МФО, когда им звонят и говорят, что их друг или родственник совершил просрочку по кредиту. Вообще, по закону кредиторы и коллекторы не имеют права разглашать финансовую информацию, но это постоянно нарушается.

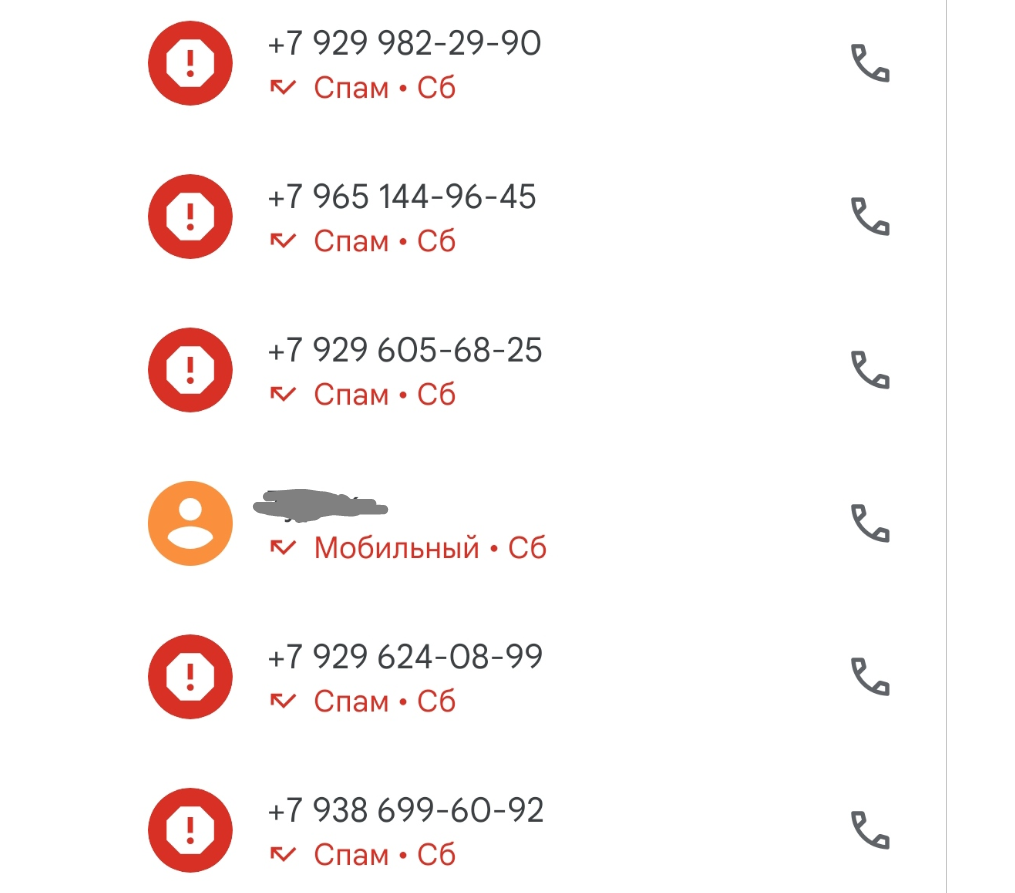

Пример от автора. Мой брат набрал займов в МФО и не платит им. А меня он указал при оформлении как контактное лицо. В итоге мне на телефон в день поступают по 5-10 звонков. Помогает только установленный антиспам, благодаря которому я не слышу эти звонки. Но в журнале звонков они отражаются:

Что может ждать контактных лиц при таком раскладе:

Контактное лицо — это не поручитель!

Многие граждане на полном серьезе полагают, что если из сын/брат/сват указал их как контактное лицо при оформлении кредита, то они тоже несут ответственность перед банком. Особенно такое заблуждение часто встречается среди пожилых граждан.

И тут важно понимать, что контактное лицо — это просто канал связи с заемщиком. Этот гражданин ничего не подписывал, ничего не брал у банка, он ничего ему не должен. Долговые обязательства накладываются только на поручителя.

Поручитель — это человек, который пришел за кредитом в банк вместе с заемщиком, подписал договор поручительства. В этом случае он будет отвечать по обязательству, к нему будут предъявлять претензии, если основной заемщик перестанет платить. Если же кто-то просто указал ваши данные в заявке на кредит или займ, вы однозначно не имеете никакого отношения к ссуде.

Как себя защитить, если при заключении кредитного договора меня указали контактным лицом?

Ситуация сложилась следующим образом.

Примерно два месяца назад поступил звонок и фирмы, предоставляющей микрозаймы.

Спросили, знаком ли мне гражданин Х, я ответил что да, спросили про степень родства, я ответил, что просто знакомый, затем спросили про место работы, я ответил, что не знаю. Примерно

Примерно месяц назад начались звонки с фирмы, примерно следующего содержания: «Гражданин Х указал вас в кредитном договоре в качестве первого контактного лица. У него образовалась задолженность N рублей. Пожалуйста передайте ему информацию». Я отвечал, то по возможности передам. По началы звонки были с периодичностью один раз в два-три дня. Примерно две недели назад позвонили, сказали, что дело передается в суд, потом в коллекторское агентство.

Затем звонки стали поступать чаще, примерно 2 раза в день. Звонят, просят довести информацию до должника. Сегодня позвонил мужчина, представился представителем службы безопасности, сказал, что планируется визит должника и контактных лиц. Попросил передать информацию, сказал, что данный визиты «неприятны».

Что контактное лицо не несет абсолютно никакую ответственность перед банком, мне понятно. Интересует, как я могу себя защитить и как можно прекратить постоянные назойливые телефонные звонки со «службы безопасности».

Буду очень благодарен за оперативный ответ.

Добрый день, Михаил.

15 декабря 2016 года ведомством, осуществляющим надзор за коллекторскими агентствами, стала Федеральная служба судебных приставов (ФССП). Указом Президента России ей же было поручено вести Государственный реестр коллекторских организаций — список компаний, имеющих право осуществлять деятельность по возврату просроченной задолженности. Таким образом, возможность контактировать с должниками осталась только у коллекторских агентств, получивших лицензию ФССП, и у самих кредиторов (банков и т. д.). Любое другое учреждение такой возможности с 1 января 2017 года лишилось. http://fssprus.ru/gosreestr_ju.

Федерального закона от 21.12.2013 г. N 353-ФЗ «О потребительском кредите (займе)»:

1.При совершении действий, направленных на возврат во внесудебном порядке

задолженности, возникшей по договору потребительского кредита (займа), кредитор и (или) юридическое лицо, с которым кредитор заключил агентский договор, предусматривающий совершение таким лицом юридических и (или) иных действий, направленных на возврат задолженности, возникшей по договору потребительского кредита (займа), вправе взаимодействовать с заемщиком и лицами, предоставившими обеспечение по договору потребительского кредита (займа), используя:

1) личные встречи, телефонные переговоры;

2) почтовые отправления по месту жительства заемщика или лица, предоставившего обеспечение по договору потребительского кредита (займа), телеграфные сообщения, текстовые, голосовые и иные сообщения, передаваемые по сетям электросвязи, в том числе подвижной радиотелефонной связи.

2. Иные (за исключением перечисленных выше) способы взаимодействия с заемщиком или лицом, предоставившим обеспечение по договору потребительского кредита (займа), по инициативе кредитора и (или) лица, осуществляющего деятельность по возврату задолженности, могут использоваться только при наличии в письменной форме согласия заемщика или лица, предоставившего обеспечение по договору потребительского кредита (займа).

3.Не допускаются следующие действия по инициативе кредитора и (или) лица, осуществляющего деятельность по возврату задолженности:

1) непосредственное взаимодействие с заемщиком или лицом, предоставившим обеспечение по договору потребительского кредита (займа), направленное на исполнение заемщиком обязательства по договору, срок исполнения которого не наступил, за исключением случая, если право потребовать досрочного исполнения обязательства по договору предусмотрено федеральным законом;

2) непосредственное взаимодействие или взаимодействие посредством коротких текстовых сообщений, направляемых с использованием сетей подвижной радиотелефонной связи, в рабочие дни в период с 22 до 8 часов по местному времени и в выходные и нерабочие праздничные дни с 20 до 9 часов по местному времени по месту жительства заемщика или лица, предоставившего обеспечение по договору потребительского кредита (займа), которое указано при заключении договора потребительского кредита (договора, обеспечивающего исполнение договора потребительского кредита (займа) или о котором кредитор был уведомлен в порядке, установленном договором потребительского кредита (займа).

4. Кредитор, а также лицо, осуществляющее деятельность по возврату задолженности, не вправе совершать юридические и иные действия, направленные на возврат задолженности, возникшей по договору потребительского кредита (займа), с намерением причинить вред заемщику или лицу, предоставившему обеспечение по договору потребительского кредита (займа), а также злоупотреблять правом в иных формах.

5. При непосредственном взаимодействии с заемщиком или лицом, предоставившим обеспечение по договору потребительского кредита (займа), кредитор и (или) лицо, осуществляющее деятельность по возврату задолженности, обязаны сообщатьфамилию, имя, отчество (последнее при наличии) или наименование кредитора и (или) лица, осуществляющего деятельность по возврату задолженности, или место нахождения, фамилию, имя, отчество (последнее при наличии) и должность работника кредитора или лица, осуществляющего деятельность по возврату задолженности, который осуществляет взаимодействие с заемщиком, адрес места нахождения для направления корреспонденции кредитору и (или) лицу, осуществляющему деятельность по возврату задолженности

Болезненный контакт. Как банки мучают за чужие кредиты, хотя вы не поручались

Можно ли защитить свои персональные данные и как противостоять напору взыскателей, разбирался Лайф.

Часто банки при приёме заявки на кредит просят потенциального заёмщика указать в анкете контакты его знакомых. Эти люди часто бывают не в курсе, что их данные есть в кредитных заявках. Они не должны возвращать долг банку, но хлебнуть горя тоже могут. Если заёмщик перестаёт платить, за граждан из заявки принимаются коллекторы.

Наталья развелась с мужем несколько лет назад. Страсти улеглись, но банк напомнил о былом.

— Здравствуйте! Могли бы помочь найти Бориса Ивановича? Он взял кредит в банке ВТБ, и теперь его не могут найти, — сказал мужчина, представившийся сотрудником по работе с просроченной задолженностью.

Экс-супруга была удивлена. Сказала, что ничего не знает о местонахождении мужчины, и попросила её не беспокоить. Но звонки повторялись с нарастающей настойчивостью. Коллекторы говорили, что не прекратят делать это, пока не найдут заёмщика.

В другой похожей истории взыскатели от слов перешли к делу. Ольгу указала в заявке близкая подруга. Потом заёмщица перестала платить и сменила номер телефона. Тогда коллекторы принялись за новую жертву. Кульминацией их работы стало то, что друзьям Ольги в соцсетях разослали смонтированные фотоснимки, на которых девушка оказывала интимные услуги.

Руководитель проекта ОНФ «За права заёмщиков» Евгения Лазарева подтверждает, что такие случаи не редкость.

«Да что же за беспредел!» — подумала я и сама позвонила в несколько кредитных организаций. Сказала, что хочу взять у них кредит.

В ВТБ мне ответили, что при сумме от 300 тыс. рублей в анкете надо будет указать тех самых контактных лиц. В банке «Открытие» сказали, что это условие необязательное, но вероятность одобрения моей заявки сильно повышающее. «Сдавать» можно кого угодно: родственников, коллег, друзей. Перед тем как вписать в анкету имена и телефоны, нужно спросить у их владельцев разрешение на обработку персональных данных.

— А как оформить это согласие? — поинтересовалась я.

— Просто спросить, потом галочку поставите в заявке, что спрашивали, — ответил сотрудник кол-центра.

Фото © Олег Яковлев / RBC / TASS

— Банк должен выполнять рекомендации ЦБ, одной из которых является необходимость получения информации о заёмщике и её проверка. Полная проверка часто не проводится, потому что это долго и дорого. Если всё делать по правилам, то никаких «моментальных кредитов» не будет. План выполнять надо, и банк вынужден имитировать принятие мер по исследованию благонадёжности заёмщика. Одна из таких мер — получение информации о контактных лицах, — считает юрист Сергей Шипов.

К тому же это даёт кредиторам какой-то шанс отыскать нечестного должника. Конечно, сотрудники банков должны созваниваться с такими лицами, чтобы выяснить, а не против ли они того, чтобы стать контактными. Но по факту кредитные организации чаще всего этого не делают. В итоге люди узнают о своей «высокой миссии» только после появления у заёмщиков просрочки, когда им начинают звонить коллекторы.

На первый взгляд кажется, что это нарушение закона о персональных данных, ведь никакого разрешения на использование информации о себе человек не давал. На второй — уже не кажется.

— Персональные данные — это то, что позволяет полностью идентифицировать человека. Но банк не проверяет достоверность этих сведений. Если дело дойдёт до суда, там будут исходить из того, что никаких сведений о реальном существовании контактного лица заёмщик не предоставлял, — комментирует Сергей Шипов.

Должник, который подставил своего знакомого, закон нарушает. Но что с того?

— Можно попробовать получить компенсацию морального вреда, подав иск о нарушении закона о персональных данных. Здесь придётся действительно доказать, что лицо пережило какие-то страдания. Сумма компенсации устанавливается в каждом конкретном случае индивидуально. Не думаю, что можно отсудить больше 5 тысяч рублей, — делится наблюдениями юрист FMG Group Амина Апаева.

Замглавы комиссии по цифровым финансовым технологиям Торгово-промышленной палаты Тимур Аитов рассказывает, что в Евросоюзе действуют очень жёсткие наказания при компрометации персональных данных (доступе к ним без согласия человека). Там за это можно заплатить миллионы евро. У нас ничего подобного нет.

Банкам КоАП не писан

Как человеку сделать так, чтобы его данные не оставляли в банках и где-то ещё? Никак, это невозможно.

Если, как в наших историях, начинают звонить коллекторы, помните, что им вы ничего не должны: ни говорить, ни помогать, ни даже выслушивать. Можно, если хотите выпустить пар, дать актуальные данные заёмщика, но не факт, что этот человек начнёт платить, а вас перестанут тревожить взыскатели.

Если коллекторы звонят слишком часто, то знайте, что по закону о коллекторской деятельности они не могут делать это чаще двух раз в неделю и одного раза в день, это означает, что пора писать жалобы в Федеральную службу судебных приставов и Центральный банк. Когда взыскатели угрожают — обращайтесь в полицию.

Но есть нюанс. Для жалоб надо собрать доказательства нарушений, что не всем под силу. Даже сам факт звонков бывает трудно подтвердить. Например, богатые коллекторские агентства могут купить оборудование, которое построит дозвон так, что отчёты мобильных операторов станут показывать, будто бы человек сам звонил по данному номеру, а не ему звонили.

— А ещё Верховный суд недавно постановил, что нормы КоАП за нарушение закона о коллекторской деятельности не распространяются на отделы взысканий банков. Они действуют только в отношении официальных коллекторских агентств из реестра ФССП, — спускает с небес на землю Сергей Шипов.

По закону человек имеет право от звонков коллекторов отказаться.

— Для этого нужно написать кредитору или взыскателю. Сделать это можно не раньше чем через 4 месяца после появления просрочки. Добиться, чтобы вас перестали беспокоить, реально, — сообщает директор НАПКА Борис Воронин.

Долг платежом не красен

Возвращать долги за заёмщика контактные лица не должны. Хотя были неприятные прецеденты.

— Брат мужа взял кредит в банке и был не слишком аккуратен в выплатах. Банк никогда не дремал, как только возникала просрочка, они начинали звонить родителям, причём преимущественно в 6 утра. Им устали объяснять, что мужчине уже больше 30 лет и мы за него не отвечаем. Ничего не помогало. Тогда старики не выдержали и сами погасили кредит, — рассказала моя знакомая.

Гендиректор консалтинговой группы Bulad&Co Булад Субанов говорит, что если контактные лица, которые не являлись поручителями, вернули деньги банку, то они могут подать иск к кредитной организации. Это является незаконным обогащением, и средства им обязаны вернуть.

Могут ли взыскать долг с контактного лица должника, если должник скрывается?

позвонили с компании быстро деньги и сообщили что заемщик укрывается от выплат, а так как я контактное лицо то могут взыскать долг с меня. имеют ли они на это право и как теперь быть?

Их действия незаконны. Вы вправе обратиться с жалобой в прокуратуру. В соответствии со ст. 13.11 КоАП:

Нарушение установленного законом порядка сбора, хранения, использования или распространения информации о гражданах (персональных данных) — влечет предупреждение или наложение административного штрафа на граждан в размере от трехсот до пятисот рублей; на должностных лиц — от пятисот до одной тысячи рублей; на юридических лиц — от пяти тысяч до десяти тысяч рублей.

С Уважением, Надежда.

Если Вы являетесь только контактным лицом, а не поручитель со стороны заемщика, и не подписывали никаких документов о поручительстве, то опасность, что долг взыщут с Вас — Вам не грозит. Могут конечно попортить нервы звонками. Но в данном случае если будут чересчур назойливы стоит пожаловаться в прокуратуру и полицию.

Нет, с контактного лица взыскать ничего не могут. Взыскивать можно только с поручителя. Скорее всего такими действиями хотели добиться чтобы вы вышли на связь с должником и воздействовали на него для оплаты долга

С уважением, Крылов А.

Вы как контактное лицо или как поручитель? Если есть договор по которому вы выступаете поручителем, то тогда действия правомерны, так как подходят под нормы Гражданского кодекса РФ. Тогда, согласно ст. 365 ГК РФ, вы можете оплатить долг и имеете право требовать уже долг с заемщика.

Если вы просто были указаны, в качестве контакта, и не заключали лично, не подписывали никаких договоров поручения, то нет необходимости беспокоится.

контактное лицо, ничего ни где не подписывал, просто звонили спрашивали знаю ли я такого человека кем ему прихожусь и тд. а теперь угрозы через автоответчик

Угрозы не законны. Можете письмо им направить об отзыве своих данных, указав, что лично ничего им не должны.

А лучше на банки. ру написать, — не любят они негативных отзывов. Обычно сразу стараются все уладить.