Как в 1С указать коды дохода по исполнительному производству

Порядок указания кодов дохода при перечислении физлицам денежных средств

С 01.06.2020 вступил в силу Федеральный закон от 21.02.2019 № 12-ФЗ «О внесении изменений в Федеральный закон от 02.10.2007 № 229-ФЗ «Об исполнительном производстве»».

Поправки, в частности, защищают от случайных взысканий социальные выплаты. Законодательство и ранее запрещало накладывать взыскания на некоторые виды выплат: например, социальные пособия; алименты на детей; пенсии по потере кормильца; средства материнского капитала и другие социальные выплаты.

Так называемая «маркировка» видов дохода обеспечит иммунитет социально уязвимым категориям граждан от взыскания по исполнительному производству. Теперь, например, из-за долга физлица размер социального пособия не будет сокращен.

Вместе с законом вступает в силу и приказ Минюста России от 27.12.2019 № 330, регламентирующий порядок взыскания средств с банковских счетов должников.

Банкам вменено в обязанность исчислять суммы, подлежащие взысканию, на основании требований, выставленных приставами. Для этого работодатели должны сообщать банкам одновременно с кодом вида дохода выплат и величину произведенных удержаний по исполнительным документам.

1С:ИТС

Отражение в «1С:Зарплате и управлении персоналом 8» кодов видов дохода

В программе «1С:Зарплата и управление персоналом 8» редакции 3 реализован весь необходимый функционал для организации выплат физлицам в соответствии с действующим законодательством.

Настройка видов дохода по исполнительному производству

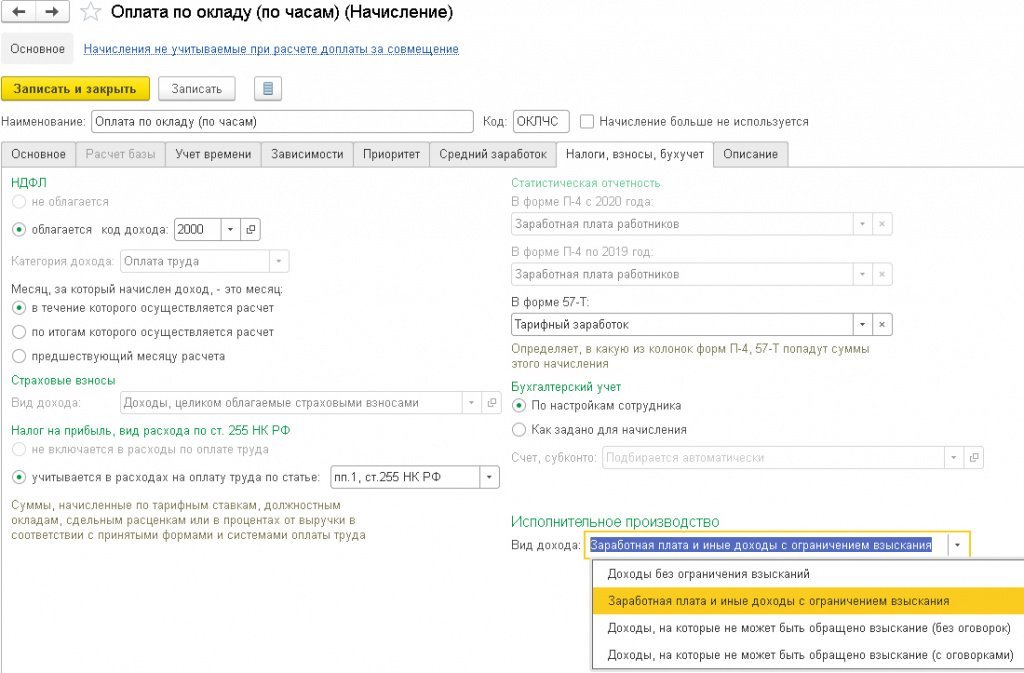

В карточке Начисления на закладке Налоги, взносы, бухучет добавлено новое поле Вид дохода по исполнительному производству (рис. 1).

Рис. 1. Настройка «Вида дохода» по исполнительному производству

Значения Вида дохода по исполнительному производству соответствуют Указанию ЦБ РФ от 14.10.2019 № 5286-У:

Из всего вышесказанного понятно, что банки не будут производить взыскания только с доходов с кодом «2».

Для существующих начислений в программе значение устанавливается автоматически в соответствии с указанным Назначением начисления на закладке Основное. Далее обязательно следует проверить результат автозаполнения. Если Вид дохода в используемых начислениях был автоматически определен неправильно, то следует его скорректировать.

При настройке начислений и удержаний выполняется дополнительный контроль. Начисление с установленным Видом дохода по исполнительному производству Доходы, на которые не может быть обращено взыскание (без оговорок) невозможно включить в расчетную базу удержаний по исполнительным листам.

При проведении документов-начислений все суммы регистрируются с учетом установленных Видов дохода по исполнительному производству. Поэтому важно выполнить корректную настройку до проведения расчетов в программе. В противном случае после изменения настройки документы-начисления придется перепроводить.

Регистрация произведенных удержаний

В информационном письме Банка России от 27.02.2020 № ИН-05-45/10 «Об указании в расчетном документе взысканной суммы» уточнено, что обязанность указывать в расчетном документе сумму, взысканную по исполнительному документу, возлагается на лиц, перечисляющих на счет должника в банке или иной кредитной организации заработную плату и (или) иные доходы.

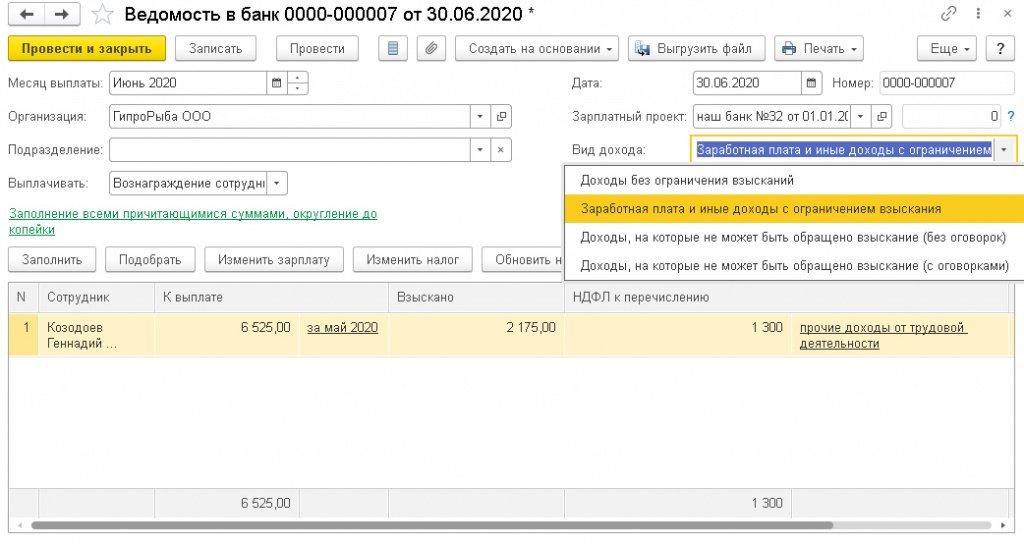

В программе «1С:Зарплата и управление персоналом 8» редакции 3 в безналичных ведомостях (Ведомость в банк, Ведомость на счета) добавлена новая колонка Взыскано (рис. 2).

Рис. 2. Ведомость в банк

Колонка Взыскано заполняется суммами, исчисленными в соответствии с зарегистрированными исполнительными документами.

Поле Взыскано в безналичных ведомостях заполняется суммой, рассчитанной на закладке Удержания в документах Начисление зарплаты и взносов и Начисление по договорам. Расчет в документе Начисление за первую половину месяца на текущий момент не влияет на расчет удержания за месяц и не отображается в ведомостях.

Следует понимать, что ручное исправление суммы взыскания в ведомости на аванс повлечет необходимость продолжения контроля и последующего ручного исправления в ведомости расчета зарплаты за месяц.

Кроме того, в настоящий момент при заполнении поля Взыскано не учитываются данные, зарегистрированные документом Ограничение взысканий. Изменения в суммах, внесенные вручную в колонке Взыскано, при последующих заполнениях не учитываются.

Версия 3.6 стандарта для обмена с банком

Стандарт файлов обмена с банком по зарплатному проекту законодательством не регламентируется и может быть различным для каждого банка.

Фирмой «1С» совместно со Сбербанком России разработан стандарт обмена электронной информацией на основе технологии XML, который поддерживают и многие другие банки ( подробнее о формате ). Формирование файлов в программе реализовано по этому стандарту.

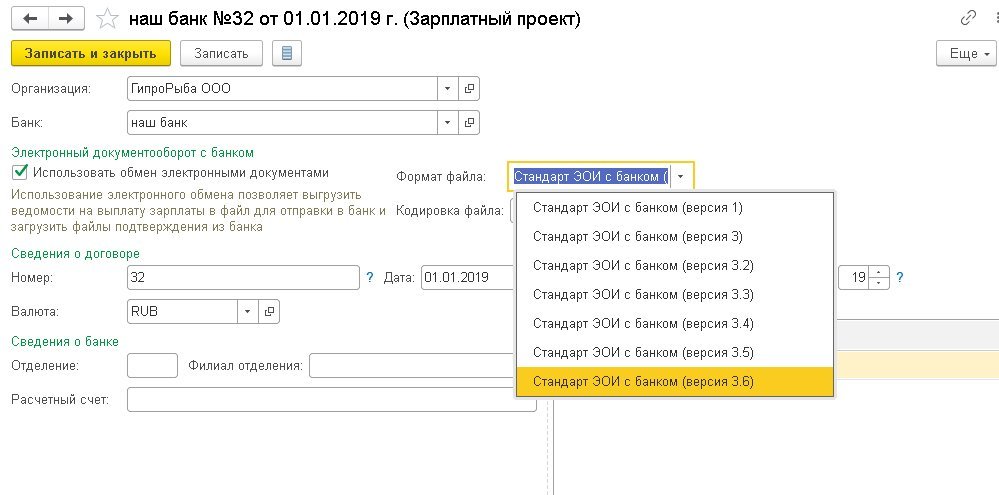

Требования передачи в банк информации о видах дохода по исполнительному производству и суммах удержанных по исполнительным документам реализованы в новом Стандарте ЭОИ с банком версии 3.6.

Для взаимодействия непосредственно из программы с банком, по каким-либо причинам не поддерживающим стандарт, но обмен электронными документами с которым в целом возможен (по стандарту банка), потребуется ее доработка, которая может быть выполнена разными способами.

Без выполнения доработки из программы можно получить требуемые сведения о сотрудниках и суммах и вручную перенести их в программу такого банка.

В программе «1С:Зарплата и управление персоналом 8» редакции 3 Стандарт ЭОИ с банком (версии 3.6) указывается в карточке Зарплатного проекта в поле Формат файла (рис. 3).

Рис. 3. Выбор формата файла зарплатного проекта

Ведомости в банки

С 01.06.2020 банковские ведомости необходимо вести в разрезе видов дохода по исполнительному производству. В документы Ведомость в банк, Ведомость на счета добавлено поле Вид дохода. Ведомости заполняются результатами начислений, зарегистрированных с указанным Видом дохода. Все начисления, зарегистрированные документами до обновления программы, считаются Заработной платой и иными доходами.

Поэтому если до обновления программы были зарегистрированы, но не выплачены начисления с другим видом дохода (например, больничный по беременности и родам), то документы начисления необходимо перепровести. Только после этого можно будет выполнить автоматическое заполнение ведомости с соответствующим Видом дохода. Если Вид дохода в ведомости не выбран, то заполняются начисления со всеми видами доходов. Однако начиная с 01.06.2020 нельзя без указания вида дохода заполнять безналичные ведомости. В программе дата платежа проверяется по Дате выплаты из документа-начисления, которая по умолчанию совпадает с Датой документа.

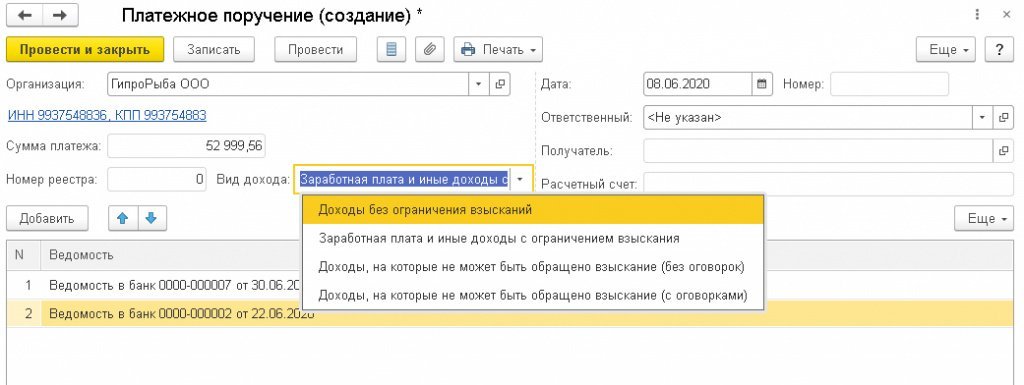

Платежное поручение используется для формирования одного реестра зарплатного проекта по нескольким ведомостям. В документ Платежное поручение, так же как и в безналичные ведомости, добавлено поле Вид дохода (рис. 4).

Рис. 4. Платежное поручение

Платеж формируется на основании ведомостей. В платежном поручении требуется указывать код дохода по исполнительному производству. Для этого следует заполнить поле Вид дохода. В одном платеже можно собрать выплаты только одного вида. По кнопке Добавить в документе Платежное поручение можно выбрать документы Ведомость в банк и Ведомость на счета только такого же Вид дохода, который указан в Платежном поручении.

ЦБ РФ утвердил коды видов доходов для зарплатных платежных поручений

ЦБ РФ утвердил порядок указания кода вида дохода в распоряжениях о переводе денежных средств. Соответствующее указание от 14.10.2019 № 5286-У опубликовано на официальном сайте регулятора.

Напомним, с 1 июня 2020 года работодатели при выплате заработной платы и иных выплат работнику будут обязаны указывать в расчетных документах коды видов дохода. Соответствующие поправки в закон об исполнительном производстве (от 02.10.2007 № 229-ФЗ) внес Федеральный закон от 21.02.2019 № 12-ФЗ.

Закон дополнил перечень видов доходов, на которые не может быть обращено взыскание. К ним отнесены, в том числе средства, выделенные гражданам, пострадавшим при ЧС, в качестве единовременной материальной помощи или финансовой помощи в связи с утратой имущества, в качестве единовременного пособия членам семей граждан, погибших в результате ЧС, а также гражданам, здоровью которых причинен вред при ЧС.

Одновременно устанавливается, что лица, выплачивающие гражданину зарплату или иные доходы, в отношении которых установлены ограничения или на которые не может быть обращено взыскание, будут обязаны указывать в расчетных документах коды видов соответствующих доходов.

В связи с этим ЦБ РФ утвердил порядок отражения кода вида дохода в распоряжениях о переводе денежных средств лицами, выплачивающими гражданину заработную плату или иные доходы.

Согласно документу, в распоряжениях о переводе денежных средств должны указываться следующие коды вида дохода:

При этом в случае переводов денежных средств, которые под коды 1, 2, 3 не подпадают, указывать какие-либо иные коды не нужно.

Новое указание вступит в силу с 1 июня 2020 года.

В «1С:Предприятии 8» коды видов доходов в платежные ведомости будут поддержаны с выходом очередных версий. О сроках см. в «Мониторинге законодательства».

Перечень доходов работников, на которые не может быть обращено взыскание, является закрытым. Данный перечень установлен в соответствии со статьей 101 Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве». К таким доходам относятся возмещение вреда, причиненного здоровью, компенсации за счет средств бюджета, алименты, материнский капитал, страховое обеспечение по обязательному социальному страхованию.

Также взыскания невозможны за счет денежных выплат в пользу работников в связи со служебной командировкой, с переводом, приемом или направлением на работу в другую местность, а также денежных сумм, выплачиваемых организацией в связи с рождением ребенка или регистрацией брака.

В свою очередь перечень имущества, на которое не может быть обращено взыскание по исполнительным документам, приведен в ст. 446 ГК РФ. К такому имуществу относится единственное жилое помещение, предметы обычной домашней обстановки и обихода, вещи индивидуального пользования, за исключением драгоценностей и роскоши. Также сюда относится имущество, необходимое для профессиональных занятий должника, продукты питания и деньги на общую сумму не менее установленной величины прожиточного минимума самого должника и лиц, находящихся на его иждивении.

Федеральные выплаты по коду

к Порядку осуществления

источником финансового обеспечения

которых являются целевые средства,

при казначейском сопровождении

целевых средств в случаях,

предусмотренных Федеральным законом

«О федеральном бюджете

на 2020 год и на плановый

период 2021 и 2022 годов»,

от 10.12.2019 N 220н

НАПРАВЛЕНИЯ РАСХОДОВАНИЯ ЦЕЛЕВЫХ СРЕДСТВ

Направление расходования целевых средств

Наименование выплат, указываемых в платежных документах

выплата заработной платы, осуществляемая на основе договоров (контрактов), в соответствии с трудовым законодательством, лицам, участвующим в процессе поставки товаров, выполнения работ, оказания услуг.

выплаты работодателя в пользу работников, не относящиеся к заработной плате, дополнительные выплаты, пособия и компенсации, обусловленные условиями трудовых отношений;

компенсация найма (поднайма) жилых помещений;

компенсация за использование личного транспорта для служебных целей;

другие аналогичные выплаты, за исключением выплат, связанных с командированием работников (сотрудников).

Начисления на выплаты по оплате труда:

пособия, выплачиваемые работодателем за счет средств Фонда социального страхования Российской Федерации штатным работникам;

другие выплаты, связанные с начислением на выплаты по оплате труда, в том числе оплата пособия по временной нетрудоспособности, другие аналогичные выплаты.

Закупка работ и услуг (за исключением выплат на капитальные вложения), в том числе на основании договора гражданско-правового характера, исполнителем по которому является физическое лицо или индивидуальный предприниматель

Выплаты на приобретение услуг связи:

услуги почтовой связи, в том числе подписка на периодические издания;

услуги фельдъегерской и специальной связи;

услуги телефонно-телеграфной, факсимильной, сотовой, пейджинговой связи, радиосвязи, интернет-провайдеров;

другие аналогичные выплаты; выплаты на приобретение транспортных услуг, в том числе:

провозная плата по контрактам (договорам) перевозки пассажиров и багажа;

плата за перевозку (доставку) грузов (отправлений) по контрактам (договорам) перевозки (доставки, фрахтования);

другие аналогичные выплаты.

Выплаты на приобретение коммунальных услуг для нужд получателя целевых средств:

оплата услуг отопления, горячего и холодного водоснабжения, предоставления газа и электроэнергии;

другие выплаты по оплате коммунальных услуг;

выплаты по оплате арендной платы в соответствии с заключенными контрактами (договорами) аренды, в том числе финансовой аренды (лизинга) имущественного найма объектов основных средств, связанных непосредственно с поставкой товаров, выполнением работ, оказания услуг.

Выплаты по оплате контрактов (договоров) на выполнение работ, оказание услуг, связанных с содержанием, эксплуатацией, обслуживанием, ремонтом (текущим и капитальным) зданий, помещений, основных средств, связанных непосредственно с поставкой товаров, выполнением работ, оказания услуг:

содержание нефинансовых активов в чистоте;

ремонт (текущий и капитальный) и реставрация нефинансовых активов;

противопожарные мероприятия, связанные с содержанием имущества;

работы по переносу (переустройству, присоединению) принадлежащих юридическим лицам инженерных сетей, коммуникаций, сооружений в соответствии с законодательством Российской Федерации о градостроительной деятельности;

другие аналогичные выплаты.

Услуги в области информационных технологий, непосредственно связанные с поставкой товаров, выполнением работ, оказанием услуг, в том числе:

обеспечение безопасности информации и режимно-секретных мероприятий;

приобретение неисключительных (пользовательских), лицензионных прав на программное обеспечение;

приобретение и обновление справочно-информационных баз данных;

другие аналогичные выплаты, связанные с оказанием услуг в области информационных технологий.

Прочие работы, услуги:

научно-исследовательские, опытно-конструкторские, опытно-технологические, геолого-разведочные работы, услуги по типовому проектированию, проектные и изыскательские работы;

услуги по страхованию имущества, гражданской ответственности и здоровья;

услуги по формированию корпоративного имиджа;

услуги по проведению маркетинговых исследований;

услуги по предоставлению выписок из государственных реестров;

услуги рекламного характера (в том числе размещение объявлений в средствах массовой информации);

услуги агентов по операциям с государственными (муниципальными) активами и обязательствами;

оплата юридических и адвокатских услуг;

услуги по обеспечению исполнения гарантийных обязательств (в том числе по взысканию задолженности по выданным гарантиям);

другие аналогичные выплаты, связанные с закупкой товаров, работ, услуг.

Закупка непроизведенных активов, нематериальных активов, материальных запасов и основных средств и прочих активов (за исключением выплат на капитальные вложения), в том числе на основании договора гражданско-правового характера, исполнителем по которому является физическое лицо или индивидуальный предприниматель

Выплаты на увеличение стоимости непроизведенных активов, права собственности на которые должны быть установлены и законодательно закреплены.

Выплаты неинвентарного характера (не связанные с бюджетными инвестициями в объекты капитального строительства) на культурно-технические мероприятия по поверхностному улучшению земель для сельскохозяйственного пользования, производимые за счет капитальных вложений (планировка земельных участков, корчевка площадей под пашню, очистка полей от камней и валунов, срезание кочек, расчистка зарослей, очистка водоемов, мелиоративные, осушительные, ирригационные и другие работы, которые неотделимы от земли), за исключением зданий и сооружений, построенных на этой земле (например, дорог, тоннелей, административных зданий), насаждений, подземных водных или биологических ресурсов.

Иные выплаты, относящиеся к увеличению стоимости непроизведенных активов.

Увеличение стоимости нематериальных активов:

выплаты по оплате контрактов (договоров) на приобретение исключительных прав на результаты интеллектуальной деятельности или средства индивидуализации, в том числе:

на программное обеспечение и базы данных для электронных вычислительных машин;

на товарные знаки и знаки обслуживания;

на «ноу-хау» и объекты смежных прав;

на научные разработки и изобретения, промышленные образцы и полезные модели;

затраты на специальную технологическую оснастку;

иные выплаты, относящиеся к увеличению стоимости нематериальных активов.

Увеличение стоимости материальных запасов:

выплаты по оплате контрактов (договоров) на приобретение (изготовление) объектов, относящихся к материальным запасам:

сырье и (или) основные материалы;

покупные комплектующие изделия;

тара (невозвратная) и упаковка;

затраты на подготовку и освоение производства;

затраты на изделия собственного производства;

топливо на технологические цели;

материалы, переданные в переработку на сторону;

специальная оснастка и специальная одежда на складе и в эксплуатации;

активы, предназначенные для продажи;

прочие материальные затраты.

Увеличение стоимости основных средств:

здания и сооружения;

машины и оборудование;

производственный и продуктивный, племенной и рабочий скот;

инвентарь и хозяйственные принадлежности;

иные выплаты, относящиеся к увеличению стоимости основных средств.

Выплаты на увеличение стоимости прочих активов.

Выплаты по оплате контрактов, договоров на строительство (реконструкцию, в том числе с элементами реставрации, технического перевооружения) объектов капитального строительства, или приобретения объектов недвижимого имущества, в том числе:

услуги по типовому проектированию, проектные и изыскательские работы;

инструменты и инвентарь;

прочие работы и затраты.

Выплаты по перечислению средств в качестве взноса в уставный (складочный) капитал, вкладов в имущество другой организации

Выплаты по перечислению средств в качестве взноса в уставный (складочный) капитал другой организации.

Выплаты по перечислению вкладов в имущество другой организации их учредителями.

Выбытие со счетов авансовых платежей по контрактам (договорам)

Выплаты по перечислению:

авансовых платежей по контрактам (договорам), в том числе на:

материальные затраты (сырье, материалы, оборудование, инвентарь и т.д).

Выбытие со счетов средств обособленным (структурным) подразделениям

Выплаты по перечислению средств обособленным (структурным) подразделениям.

Выплаты по перечислению средств в целях их размещения на депозиты, в иные финансовые инструменты (по договорам займа)

Выплаты по перечислению средств в целях их размещения на депозиты, в иные финансовые инструменты (по договорам займа).

Выплаты за счет процентов

Выплаты за счет процентов, поступивших от размещения средств на депозиты, а также доходов, полученных по операциям с иными финансовыми инструментами (процентов, поступивших по договорам займа).

Уплата налогов, сборов и иных платежей в бюджеты бюджетной системы Российской Федерации

Уплата налогов, сборов и иных платежей в бюджеты бюджетной системы Российской Федерации (за исключением налога на добавленную стоимость, налога на доходы физических лиц):

государственная пошлина и сборы, включая государственную пошлину за совершение действий, связанных с лицензированием;

уплата иных платежей в бюджеты бюджетной системы Российской Федерации.

Налог на добавленную стоимость

Уплата налога на добавленную стоимость.

Налог на доходы физических лиц

Уплата налога на доходы физических лиц, в том числе с выплат физическим лицам в связи с выполнением ими работ (оказанием ими услуг) на основании договоров гражданско-правового характера.

Страховые взносы на обязательное социальное страхование

Уплата страховых взносов на обязательное социальное страхование, относящихся к оплате труда персонала, участвующего в процессе поставки товаров, выполнения работ, оказания услуг.

Страховые взносы на обязательное пенсионное страхование

Уплата страховых взносов на обязательное пенсионное страхование, относящихся к оплате труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг, в том числе с выплат физическим лицам в связи с выполнением ими работ (оказанием ими услуг) на основании договоров гражданско-правового характера.

Страховые взносы на обязательное медицинское страхование

Уплата страховых взносов на обязательное медицинское страхование, относящихся к оплате труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг, в том числе с выплат физическим лицам в связи с выполнением ими работ (оказанием ими услуг) на основании договоров гражданско-правового характера.

Выплаты, не связанные с оплатой авансовых платежей по контрактам (договорам), в том числе:

выплаты таможенному представителю на возмещение затрат по уплате ввозной таможенной пошлины и налога на добавленную стоимость;

выплаты, связанные с командированием работников (сотрудников).

Возмещение убытков и вреда:

возмещение морального вреда по решению судебных органов;

выплаты по решениям судебных органов, включая штрафы, пени, иные платежи, в том числе по трудовым спорам;

компенсационные выплаты за невыполнение условий квотирования;

оплата судебных издержек;

оплата труда персонала, связанного с управлением и обслуживанием производства;

оплата работ и (или) услуг, выполняемых сторонними организациями или индивидуальными предпринимателями, физическими лицами, в том числе по договорам гражданско-правового характера;

уплата налога на доходы физических лиц;

страховые взносы на обязательное социальное страхование;

прочие затраты общепроизводственного назначения.

работы и (или) услуги, выполняемые сторонними организациями или индивидуальными предпринимателями, физическими лицами, в том числе по договорам гражданско-правового характера;

уплата налога на доходы физических лиц;

страховые взносы на обязательное социальное страхование;

затраты на консультационные услуги;

затраты на содержание и ремонт зданий, сооружений, инвентаря и иного имущества общехозяйственного назначения;

арендная плата за помещения общехозяйственного назначения;

расходы по обслуживанию транспортных средств;

расходы на услуги связи;

коммунальные услуги, получение которых связано с выполнением государственного контракта, контракта учреждения, договора о капитальных вложениях, договора о проведении капитального ремонта, соглашения, контракта (договора);

прочие затраты общехозяйственного назначения.

работы и (или) услуги, выполняемые сторонними организациями или индивидуальными предпринимателями, физическими лицами, в том числе по договорам гражданско-правового характера;

оплата труда административно-управленческого персонала;

уплата налога на доходы физических лиц;

страховые взносы на обязательное социальное страхование;

обучение административно-управленческого персонала;

прочие непроизводственные расходы.

Выплата прибыли, осуществляемая после исполнения юридическим лицом всех обязательств (части обязательств) по государственному контракту, контракту учреждения, договору о капитальных вложениях, договору о проведении капитального ремонта, контракту (договору) (этапу государственного контракта, контракта учреждения, договора о капитальных вложениях, договора о проведении капитального ремонта, контракта (договора) (в случае если это предусмотрено условиями государственного контракта, контракта учреждения, договора о капитальных вложениях, договора о проведении капитального ремонта, контракта (договора) и при предоставлении юридическим лицом документов-оснований).

Выплаты по окончательным расчетам

Выплаты по перечислению остатков целевых средств в доход бюджета

Выплаты по перечислению в доход соответствующего бюджета бюджетной системы Российской Федерации не использованных по состоянию на 1 января текущего года остатков целевых средств, потребность в использовании которых не подтверждена.

Выплаты по перечислению дебиторской задолженности в доход бюджета

Выплаты по перечислению в доход соответствующего бюджета бюджетной системы Российской Федерации сумм от возврата дебиторской задолженности, не разрешенных к использованию.

Включая перечисление средств в целях приобретения услуг связи, коммунальных услуг, электроэнергии, услуг по организации и осуществлению перевозки грузов и пассажиров железнодорожным транспортом общего пользования, авиационных и железнодорожных билетов, билетов для проезда городским и пригородным транспортом, подписки на периодические издания, аренды, осуществления работ по переносу (переустройству, присоединению) принадлежащих юридическим лицам инженерных сетей, коммуникаций, сооружений, а также проведения государственной экспертизы проектной документации и результатов инженерных изысканий в соответствии с законодательством Российской Федерации о градостроительной деятельности, осуществления страхования в соответствии со страховым законодательством, услуг по приему платежей от физических лиц, осуществляемых платежными агентами.

За исключением перечисления авансовых платежей в целях приобретения услуг связи, коммунальных услуг, электроэнергии, услуг по организации и осуществлению перевозки грузов и пассажиров железнодорожным транспортом общего пользования, авиационных и железнодорожных билетов, билетов для проезда городским и пригородным транспортом, подписки на периодические издания, аренды, осуществления работ по переносу (переустройству, присоединению) принадлежащих юридическим лицам инженерных сетей, коммуникаций, сооружений, а также проведения государственной экспертизы проектной документации и результатов инженерных изысканий в соответствии с законодательством Российской Федерации о градостроительной деятельности, осуществления страхования в соответствии со страховым законодательством, услуг по приему платежей от физических лиц, осуществляемых платежными агентами.

Выплаты по окончательным расчетам (экономия), за исключением стоимости фактически поставленных товаров (выполненных работ, оказанных услуг) и выплаты прибыли в размере, определенном условиями государственного контракта, контракта учреждения, договора о капитальных вложениях, договора о проведении капитального ремонта, контракта (договора).