Финансовая защита Сбербанка — что это такое

Каждый заемщик Сбербанка сталкивался с таким понятием, как финансовая защита. По сути, это стандартное страхование, которое предлагается всем, кто обращается за кредитом. Сотрудники банка настойчиво предлагают воспользоваться этой услугой, толком не объясняя ее условия. Вот мы о них и расскажем.

К сожалению, цель сотрудников Сбера — во что бы то ни стало продать услугу, и часто они действуют не совсем честными методами. При этом они практически не объясняют клиенту, что он покупает, как действует финансовая защита Сбербанка. Поэтому специалист Бробанк.ру и решил разобраться, за что заемщики платят немалые деньги.

Это платная услуга!

Реалии таковы, что подавляющее большинство россиян не обладают достаточной финансовой грамотностью, чем и пользуются банкиры, зарабатывая “лишние” миллионы. Страхование заемщиков приносит банкам огромные деньги. По факту может только один заемщик из 100 обратится за выплатой при наступлении страхового случая. А заплатят Сбербанку по полной все 100 человек.

Менеджерам Сбера нужно обязательно продать услугу, подключить заемщика к финансовой защите. Часто они действуют так, что клиент даже не понимает, что вообще покупает, что он за это будет платит из своего кармана.

Дело в том, что стоимость финансовой защиты Сбера включается в тело кредита, увеличивая сумму долга. То есть по факту на эту цену после пойдут и проценты. А заемщики в своем большинстве подписываю договора, не вникая в них, поэтому и не замечают расхождение в сумме.

ОТ АВТОРА. Мой брат оформлял наличный кредит в Сбере, на подписание договора я пошла с ним. Брат даже не заметил, что вместо получаемых на руки 200 000 в договоре фигурировала сумма кредита в 230 000. Они и не понял, что покупает финансовую защиту за 30 000 рублей. От услуги он в итоге отказался.

Сколько стоит финансовая защита Сбербанка

Цена услуги — последнее, о чем говорят вслух представители банка, принимающие заявку на получение кредита. Им крайне важно продать финансовую защиту, выполнить поставленный план.

На деле существует несколько вариантов финансовой защиты с разными страховыми случаями и условиями заключения договора. Стоят услуги 2,4-4,8% в год. Конечно, никто ничего не расшифровывает, часто менеджер просто включает в договор самый дорогой продукт, толком не разъясняя условия.

Если заглянуть в условия заключения договора по программе финансовой защиты заемщиков, то стоимость услуги определяется по следующей формуле:

Страховая сумма (сумма кредита) * на тариф (2,4-4,8%) * на срок кредита.

Например, если сумма кредита составляет 300 000 рублей и срок кредитования — 3 года, расчет стоимости финзащиты Сбера будет таким:

Обычно заемщику не дают никакого выбора. Если менеджер видит, что клиент 100% возьмет услугу, он подключит страховку с самым высоким тарифом.

В итоге получится, что на руки наш потенциальный заемщик получит 300 000 руб., а в договоре будет фигурировать сумма 343 200 рублей. И процентная ставка будет начисляться именно на эту сумму. То есть кроме комиссии за финансовую защиту Сбербанка клиент заплатит еще и стандартные кредитные проценты.

Как работает финансовая защита

По сути это обычное страхование заемщиков. При наступлении страхового случая возмещению подлежит сумма до 100% от лимита кредита. То есть если вы взяли кредит в 300 000 на 3 года, все 3 года действует защита. И даже если страховой случай наступает в последний месяц действия ссуды, можно получить возмещение до 300 000 рублей.

Но сумма возмещения в любом случае будет зависеть от того, что именно случилось. Для каждой отдельной ситуации предусмотрены свои правила, которые прописаны в договоре на оказание услуги.

Финансовая защита Сбера предполагает защиту такого вида:

Это 4 основных страховых случая. Но Сбер предпочитает продавать комбинированные страховки. Например, самая дешевая комбинация жизни и здоровья стоит 3,3% в год от суммы кредита. Самая же дорогая страховка в 4,8% в год предполагает защиту по всем пунктам.

Самая дешевая защита с ценой в 2,4% в год — просто жизни, то есть на случай смерти заемщика при условии, что у клиента нет инвалидности и серьезных заболеваний на момент подписания договора. По факту этот дешевый продукт сотрудники Сбера продают редко, они предпочитают подключать более дорогие комбинации.

Полис страхования жизни и здоровья

Стоимость этого полиса — 3,3% в год от суммы кредита. По сути, если заемщик сам желает воспользоваться программой защиты, ему лучше выбрать как раз этот вариант.

Это классическая страховка жизни и здоровья. Страховые выплаты полагаются при наступлении следующих событий:

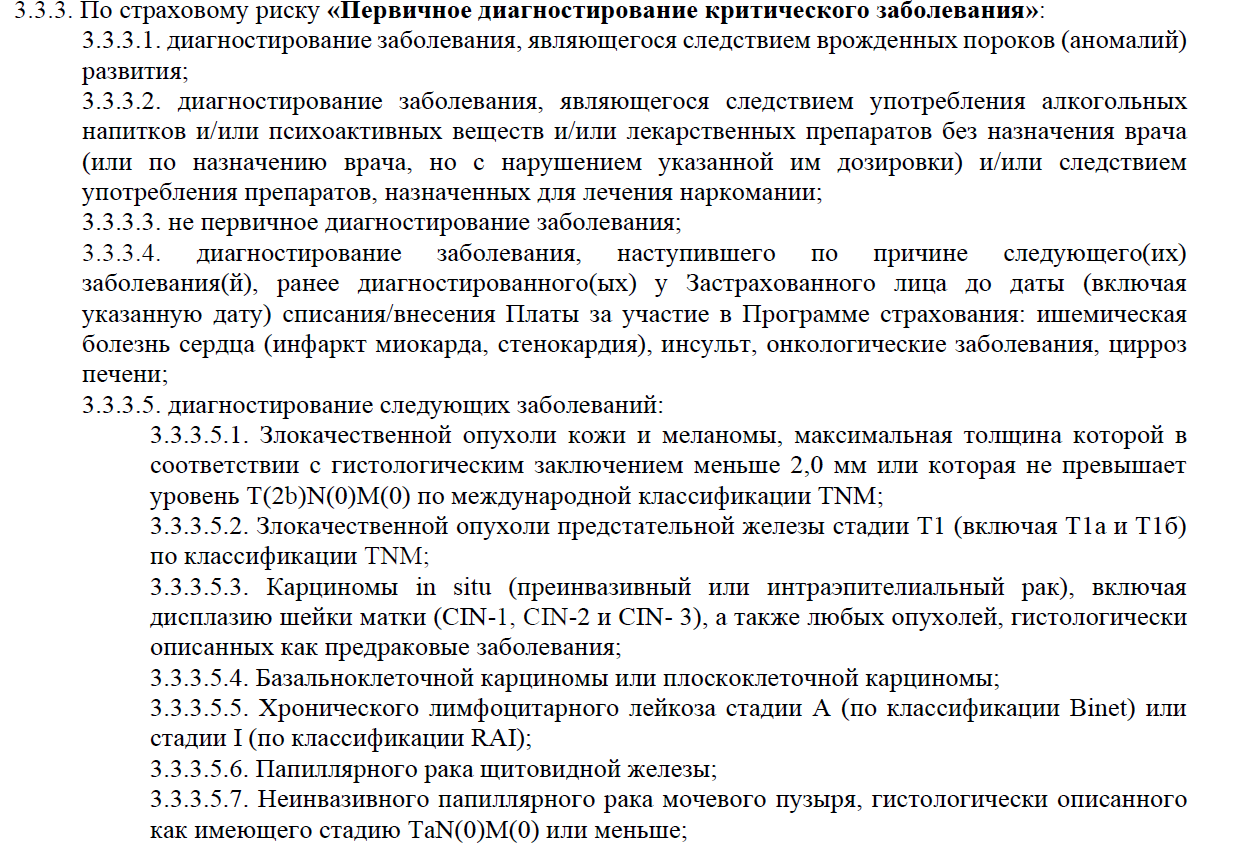

Если критическое заболевание было диагностировано у заемщика до покупки финансовой защиты Сбербанка, по стандартной программе клиент выплату не получит. Для таких клиентов есть отдельные программы.

Выглядит все очень даже неплохо. Но у каждого подпункта есть много исключений, о которых точно не скажет менеджер, продавая услугу финансовой защиты. Например, вот только часть исключений по разделу критических заболеваний:

И еще важный момент — 100% компенсации застрахованной суммы, то есть сумму кредита, получат только наследники заемщика при его смерти или при получении застрахованным инвалидности 1 или 2 группы.

Если речь о временной нетрудоспособности, клиент получит компенсацию в размере 0,5% от суммы кредита за каждый день “простоя”, НАЧИНАЯ С 16 ДНЯ. Но не более 2000 в день. Например, если вы просидели дома 20 дней, то получите компенсацию за 5 дней. При сумме кредита в 300 000 это 1500 в день, то есть 7500 рублей.

Если же речь о госпитализации, отсчет идет с первого дня, но ставка 0,3%. То есть при сумме кредита 300 000 это 900 рублей за день. Максимальная выплата — 2000 рублей в день.

Финансовая защита жизни и здоровья — объективно полезная услуга. Но важно внимательно изучить все условия предоставления компенсации при наступлении страхового случая.

Защита жизни, здоровья и от потери работы

То есть к программе защиты жизни и здоровья Сбербанк подключает защиту на случай потери работы. Такой полис стоит 4,1% в год от суммы кредита. Первые два пункта страховых случаев рассмотрены выше. Поэтому здесь уделим внимание пункту “потеря работы”.

Если заемщик и работодатель расторгают трудовой договор по соглашению сторон, это является страховым случаем и предполагает получение компенсации. Но есть исключения:

При наступлении такого страхового случая СберСтрахование выплатит застрахованному компенсацию в размере 0,5% от суммы кредита, но не более 2000 рублей за день. Но компенсация полагается за дни с 32 по 122 с момента факта потери работы.

Есть также полис, защищающий на случай недобровольной потери работы, например, в результате сокращения. Если это комплекс со страховкой жизни и здоровья, то он будет стоить 3,6% в год от суммы кредита.

Защита от всех рисков сразу

Речь о самом дорогом полисе финансовой защиты Сбербанка, который на практике продается чаще всего. Он защищает на случай смерти заемщика, плюс страхуется его здоровье, дается защита на случай потери работы. Вишенка на торте — риск снижения оклада. Такой полис обойдется заемщику в 4,8% от суммы кредита.

К описанной выше услуге добавляется риск снижения оклада. Страховым случаем станет ситуация, если предыдущий размер оклада заемщика снижается на 15% и более. Клиент будет получать компенсацию от СберСтрахование в течение 6 месяцев после наступления события.

Нужна ли заемщику финансовая защита Сбербанка

Конечно, тут решать только самому заемщику. К сожалению, в подавляющем числе случаев менеджеры Сбера просто не дают ничего решать. Они всяческими путями вводят заемщика в заблуждение. Например, включают защиту в договор по умолчанию или говорят, что без нее оформление кредита или его одобрение невозможны.

Конечно, это все ложь. Финансовая защита Сбербанка — добровольная услуга, которая подключается по желанию заемщика. Только вот часто это “добровольное желание” становится искусственным, клиент подписывает бумаги, будучи введенным в заблуждение.

Если вы оформляете ипотеку, то вопрос подключения к финзащите встанет остро. Если ее не купить, Сбер повысит ставку — это стандартная практика всех ипотечных банков.

Если же разобраться объективно, при большой сумме кредита и приличном сроке можно рассмотреть варианты отдельного страхования жизни, здоровья или комплекс жизнь+здоровье. Остальные же риски от потери работы или сокращения оклада — это те ситуации, когда клиент просто платит в пустоту. Но решать только вам.

Добавлю также, что услуги страхования оказывает не сам Сбербанк, а его дочерняя организация СберСтрахование. Так скажем, вся прибыль остается в одной кормушке.

Финансовая защита

Что такое финансовая защита?

Финансовая защита – это целый комплекс мер, проводимых юристами, направленных на защиту Вас от кредиторов и коллекторов, списанию долгов и незаконных штрафов. По сути это «реанимация» финансовых дел гражданина.

Кому подходит финансовая защита?

Записаться на БЕСПЛАТНУЮ КОНСУЛЬТАЦИЮ

Ответив на вопросы нашей небольшой анкеты Вы позволите нам начать анализ Вашей ситуации и поиск оптимально решения проблемы

Как проходит процесс финансовой защиты?

Пример финансовой защиты из нашей практики.

Евгений Петрович работал мастером цеха на производстве. Зарплата позволяла, и он решил взять кредит наличными. Понадобились деньги на оплату учебы дочери в университете и на ремонт в своей квартире. В банке одобрили кредит на сумму 300 000 рублей. На руки он получил меньше, потому, что удержали за страховку. Просто Евгений Петрович не знал, что от страховки можно отказаться, а если согласиться, то можно вернуть ее после полной выплаты кредита. Получил кредит и стал исправно оплачивать его. Через год он попал под сокращение. Временных халтур еле хватало на жизнь, не говоря уже об оплате кредитов. Стал задерживать выплаты, а потом и вовсе перестал платить. Набежали огромные пени и штрафы. От банка стали поступать звонки и приходить уведомления о том, что он должен. Решил посчитать, сколько всего платил банку, и сколько осталось платить. Выяснилось, что долг практически не уменьшился, а все из-за процентов, пеней и штрафов. Решил он взять кредит в МФО, чтобы закрыть долги перед банком. Когда брал, не увидел в договоре огромные проценты на заем, прописанные мелким шрифтом. Кругом грабеж, одним словом! Заплатил долг в банк, но оказалось, что не хватило, чтобы закрыть полностью задолженность. Словесные споры с банком ни к чему не привели. Им было все равно какая у него сложилась ситуация в жизни. Евгений Петрович, как добропорядочный гражданин хотел заплатить долг, поэтому решил взять еще один кредит…От банка сыпались нескончаемые звонки с требованиями вернуть деньги. МФО продали долги коллекторам, а те, в свою очередь, с особым рвением взялись за Евгения Петровича и изощренно “пили кровь” и играли на нервах всей его семье. В отчаянии и в глубоком подавленном состоянии он «лег на дно» и оборвал все контакты с банками и МФО. Евгений Петрович оказался в отчаянном положении. В поисках решения своих проблем он нашел нас. Мы детально изучили ситуацию и сделали следующее:

Если коротко, то мы провели весь комплекс необходимых мероприятий по защите законных прав гражданина и вынудили кредиторов пойти в суд, что они очень не любят. Мы подготовили весь необходимый пакет документов и принялись отстаивать права нашего подопечного в суде. Евгению Петровичу не пришлось ходить в суд, мы все сделали за него. Судом было принято законное и справедливое решение, в результате которого:

– Списались незаконные пени и штрафы.

– Платежи по всем кредитам объединили в один платеж.

– Размер платежа сделали удобным для Евгения Петровича.

– Имущество и ЗП остались неприкосновенными.

– Коллекторы и кредиторы перестали беспокоить.

Так или иначе, Евгению Петровичу все равно пришлось бы платить по долгам. Главный вопрос состоит в том, сколько платить и с какими потерями?! В нашем случае должнику повезло, его интересы представляли юристы! А если бы не было юристов? Тогда бы процесс сильно затянулся, Евгению Петровичу и его семье это стоило бы огромных нервов и здоровья, а заплатить пришлось бы в несколько раз больше, чем он брал на самом деле.

Плюсы нашей финансовой защиты

Минусы финансовой защиты.

Мы поможем Вам обрести уверенность в завтрашнем дне и выбраться из «долгового рабства» как можно быстрее!

Сохраним Вашу репутацию перед коллегами по работе, семьей и Вашими близкими!

Защита заемщика кредита. На каком этапе жизни долга вам понадобится помощь?

Заемщику нужно защищаться не только на этапе взыскания задолженности по кредиту. Интересы гражданина могут нарушаться при оформлении и исполнении кредитного договора, при навязывании страховок и начислении дополнительных комиссий, при продаже задолженности коллекторам.

Кроме организации самостоятельной защиты заемщикам можно обращаться за помощью к юристам, в государственные ведомства, в суды и правоохранительные органы. Об основных способах защиты и вариантах действий читайте в нашем материале.

С какими нарушениями может столкнуться заемщик по кредиту

Сложно заранее представить, с какими нарушениями вам придется столкнуться при обращении в банк, при оформлении и погашении кредита. О многих нарушениях вы можете вообще не узнать, если не будете внимательно читать договор и другие документы, полученные от банка, расчеты по платежам.

Но обычно заемщики официальный договор не читают — некогда, мелкий шрифт, да и банальная лень. Такая невнимательность может привести к увеличению переплаты по кредиту, к начислению дополнительных комиссий и штрафов. Еще больше проблем может возникнуть при взыскании, так как интересы банков будут представлять опытные юристы.

Чтобы выбрать правильные и эффективные способы защиты, нужно вовремя узнать о нарушении. Без знания тонкостей законодательства в сфере кредитования сделать это очень сложно. Поэтому рекомендуем консультировать у юристов не только при получении повестки в суд или постановления от приставов, но и до момента заключения кредитного договора, при возникновении любых споров с банками.

Банк включил в договор пункт о плате за ведение

сcудного счета, законно ли это?

Закажите звонок юриста

При подаче заявки и оформлении договора

Увы, большинство заемщиков вообще не заглядывают в кредитный договор перед подписанием или обращают внимание только на некоторые его пункты. И то лишь на те, на которые обращает внимание клиента кредитный менеджер. Обычно клиента банка интересует только сумма кредита, процентная ставка, сумма ежемесячного взноса и общая переплата. Невнимательностью заемщика могут воспользоваться менеджеры банка.

Вот несколько нарушений, с которыми можно столкнуться на этапе подачи заявки и подписания договора:

Кроме прямых нарушений, банк может включить в договор условия, существенно ухудшающие положений должника. Например, там может быть пункт об изменении подсудности при взыскании долга. Это позволит кредитору подавать иски не по месту жительства должника, а в тот суд, который заранее укажет банк.

Например, по месту своей юридической регистрации. Естественно, это сразу ухудшит положение заемщика, которому придется узнавать о взыскании, направлять документы или ездить в другой город (регион).

Приведем гипотетический пример. Центральный офис банка ВТБ находится в Санкт-Петербурге. А Совкомбанка — в Костроме. Вам понравится, просрочив долг, мотаться из Южно-Сахалинска в Питер или Кострому на суды?

Сферу кредитования регулирует гражданское право. Также на кредитные отношения с физическими лицами распространяется законодательство о защите прав потребителей. Поэтому положения договора не могут противоречить нормам Гражданского кодекса РФ, закона № 2300-1 «О защите прав потребителей» и других нормативных актов. Например, «О банках и банковской деятельности». Если вы хотите получить гарантию, что условия договора соответствуют закону, передайте документ для изучения нашим юристам.

Есть ли такой закон, в котором прописаны все нормы

работы кредитора с заемщиками — физ лицами?

Спросите юриста

При исполнении кредитных обязательств

После подписания договора менять его условия можно только по договоренности сторон или же, как крайняя мера — через суд. Тем не менее, банк может попытаться изменить некоторые условия в одностороннем порядке. Чаще всего речь идет об попытке в одностороннем порядке повысить процентную ставку, о введении комиссий и штрафов, не указанных в договоре, о подключении новых платных услуг.

Узнать о таких нарушениях можно из переписки с банком, по выпискам о состоянии кредитного счета и об остатке долга, а также — по информации в мобильном приложении.

Кроме того, в процессе погашения кредита заемщик может столкнуться со следующими нарушениями:

В части сумм платежей и сроков их внесения обычно проблем не возникает, так как они точно указаны в кредитном графике. Но если вы внесли очередной платеж точно в сумме по графику, а банк требует непонятную доплату, сразу обращайтесь за разъяснениями. Менеджеры банка обязаны выдавать расчеты по суммам платежей, по общей стоимости кредита.

Есть ли такие ситуации, когда банк может

своим решением поднять ставку

по кредиту для физ лица?

При возникновении задолженности

Чаще всего нарушение законных прав заемщиков происходит при взыскании задолженности по кредиту. При этом нарушения могут быть не только со стороны банков, но и в действиях коллекторов, а также и в работе приставов.

Вот несколько примеров:

Взыскание может осуществляться в досудебном порядке, в суде, через ФССП. Специальный порядок взыскания применяется коллекторами, причем для них государство ввело максимально жесткие требования по способам взаимодействия с должниками.

Если дело дошло до взыскания, сразу обращайтесь за юридической помощью. Оптимальный вариант — это представительство интересов в судах, в органах ФССП. Подробнее о вариантах юридической защиты заемщика на этапе взыскания можно узнать у наших специалистов.

Варианты защиты заемщика по кредитному договору

При подаче заявки на кредит

На этом этапе вариантов защиты не так много. При любых сомнениях в соответствии условий договора нормам закона вы можете просто отказаться от его подписания, а затем выбрать другой банк.

Но в некоторых случаях можно предпринять активные действия:

Еще раз скажем, что никто не может заставить подписать договор, если его условия вас не устраивают. Внимательно читайте все положения документа перед подписанием, даже если с первого взгляда все выглядит замечательно. Оспорить условия заключенного договора намного сложнее, чем отказаться от его подписания.

Чем грозит заемщику отказ от добровольной

страховки? Спросите юриста

В период действия кредита

Защита прав заемщиков банков в период действия кредитного договора может осуществляться сразу по нескольким направлениям. Прежде всего, можно и нужно требовать устранения нарушений непосредственно от сотрудников банка. Также с этой целью можно подавать обращения, заявления, претензии и жалобу на имя руководителя кредитной организации. Явные и очевидные нарушения наверняка будут устранены на этом этапе.

Очень эффективным методом заставить банк признать свою ошибку и вернуть незаконные поборы является пост в социальных сетях. Уважающие свою репутацию банки быстро откликаются на такие жалобы клиентов.

Также для защиты по кредитам можно обращаться в следующие ведомства и инстанции:

Консультироваться по вопросам защиты можно у юристов. Для некоторых категорий граждан доступна бесплатная государственная юридическая помощь. Например, бесплатно услуги в федеральных юридических центрах могут получить инвалиды, малоимущие граждане.

В самом банке можно договориться о реструктуризации кредита, подать заявление на кредитные каникулы. Через другие банки можно рефинансировать и объединить кредиты, чтобы снизить долговую нагрузку, получить удобный график платежей.

У меня изменилась ситуация — вынудили уйти

на пенсию. Есть кредиты, но не могу по ним платить.

Могу ли я обратиться к омбудсмену?

При взыскании задолженности

Если по кредиту допущена просрочка, то банк может сам заниматься взысканием, либо передать права кредитора коллекторам. В процессе досудебного и судебного взыскания защита должников может осуществляться следующими способами:

Скачать образец жалобы на судебного пристава можно здесь

Заемщик (должник) может защищаться самостоятельно, либо поручить это юристу. Для представительства интересов в судах и других органах нужна нотариальная доверенность.

В зависимости от особенностей взыскания, при грамотной защите можно добиться полного отказа в иске или снижения суммы задолженности, а также получить другие преимущества. Узнайте у наших юристов, как действовать в вашей ситуации!

Сколько стоит помощь юриста при прохождении

банкротства? Задайте вопрос консультанту

При прохождении банкротства

Заемщики, которым не повезло во время жизни их кредита при общении с банком, могут воспользоваться процедурой банкротства. Она проходит через арбитраж или же — в Многофункциональных центрах. Обычно целью обращения является списание задолженностей перед банками, МФО, другими кредиторами.

Но закон «О банкротстве» допускает и реструктуризацию долгов через судебную процедуру, условия которой будут лояльнее для заемщика, чем аналогичный процесс в банке. Возможно и оформление мировых соглашений с кредиторами.

В арбитражном процессе должник может защищаться следующими способами:

Банкротство через Многофункциональный центр проходит достаточно просто. Но под требования этой процедуры подходят далеко не все должники. Даже если вы соответствуете требованиям, то важно правильно заполнить заявление, перечислить в нем всех кредиторов, и точно указать сумму обязательств перед ними. По требованиям, не указанным в заявлении, решение о списании долгов не принимается.

Наши юристы оказывают помощь заемщикам по кредитам на этапе заключения и исполнения договора, при взыскании долга через суды и приставов, в процессе банкротства. Подробнее об условиях защиты и сотрудничества можно уточнить на консультации, если вы заполните форму на сайте или позвоните по телефону, указанному на верхнем колонтитуле страницы этой заметки.

Что такое финансовая защита при получении кредита и каковы её плюсы и минусы

В конце 2019 года Международная конфедерация обществ потребителей провела масштабный анализ кредитных продуктов 26 крупнейших банков в 16 регионах Российской Федерации. Исследование показало: одна из ключевых проблем финансовых учреждений – навязанные платные услуги. Они сопровождают буквально любое кредитное соглашение, в результате чего стоимость кредита для заемщика существенно возрастает.

В числе наиболее «утяжеляющих» сервисов – всевозможные страховки, а также участие в программе финансовой защиты банка. Зачастую без оформления последней выгодную процентную ставку клиенту можно не рассчитывать. Что же это за финансовая защита при получении кредита, кому она на самом деле необходима и стоит ли ее оформлять?

Что такое финансовая защита по кредитам

Любой кредитор заинтересован, чтобы его заемщик был жив, здоров, не потерял работу или имущество. То есть до окончания действия кредитного договора был в состоянии выполнять взятые на себя обязательства и по графику вносил платежи. Для снижения рисков у банков есть легальный инструмент – страхование.

В последнее время привычное и знакомое понятие страховки банки заменяют на термин «финансовая защита». При этом суть остается прежней – это дополнительная платная услуга, которую предлагают кредитополучателю во время заключения соглашения о займе. Клиент отдает страховой компании определенную сумму и за это получает гарантию, что в случае возникновения страхового случая (потеря трудоспособности, здоровья, работы) долг банку будет возвращен.

Программа финансовой защиты может быть основана на принципах индивидуального либо коллективного страхования. Первый вариант гораздо выгоднее для заемщика. Клиент банка выбирает страховую компанию из списка партнеров, что означает самостоятельный подбор оптимальных для себя условий страхования: порядка выплат, размера взносов, страховых случаев.

Коллективная защита работает по следующему принципу: банк предварительно заключил договор со страховой компанией. Это может быть стороння организация либо дочерняя структура банка. Например, «ВТБ Страхование», «РСХБ Страхование». Заемщик подключается к действующему соглашению, лишен права выбора и принимает установленные параметры страхования.

Обратите внимание! В страховом договоре есть такое понятие как «выгодоприобретатель». Так называется сторона, которая получит деньги при наступлении страхового случая. При коллективной защите выгодоприобретателем становится кредитор (банк).

В отличие от заемщика при коллективной страховке банк получает множество выгодных возможностей:

Навязывание финансовой защиты: в чем выгода банков

Когда заемщик оформляет финансовую защиту, банк в 100% ситуаций оказывается в выигрыше. Почему так происходит? Самый очевидный ответ – банки хотят максимально снизить риск невозврата. В качестве страховых случаев в договоре прописываются потеря работы кредитополучателем, проблемы со здоровьем и другие обстоятельства, которые могут стать причиной возникновения задолженности. Следовательно, если страховой случай происходит, страховщик возместит долг заемщика и кредитор не понесет убытков.

Другая причина заинтересованности – комиссионное вознаграждение. Заработок банка может превышать 70% от страхового взноса кредитополучателя. Эксперты Федерального антимонопольного ведомства все чаще указывают на проблему срастания банковского и страхового сектора. Почти 80% дохода страховщики получают через посредников и среди таких посредников более половины – банки.

Поэтому кредитные организации делают все возможное, чтобы убедить клиента подключить услугу финансовой защиты.

Как это происходит практике:

Однако самый выгодный для банка вариант – включение страховки в «тело» кредита. В таком случае кредитор получает все бонусы: страхуется от рисков, получает страховую премию и начисляет проценты на общую сумму, включающую заем плюс оплата финансовой защиты.

Важно! Обязательному страхованию подлежит лишь недвижимость при оформлении ипотеки и гражданская ответственность владельцев транспортных средств (ОСАГО). Во всех остальных случаях заемщик самостоятельно решает, нужна ли ему страховка или, иначе говоря, финансовая защита жизни, здоровья или имущества.

Принуждение к оформлению страховых полисов — прямое нарушение банками законодательства РФ. В частности федеральных законов «О защите прав потребителей» и «Об организации страхового дела в Российской Федерации».

Стоит ли использовать такую услугу

Если проанализировать предложения банков о финансовой защите заемщиков, очевидна следующая тенденция: преимущества страховки описываются во всех подробностях, а вот стоимость услуги клиент чаще узнает уже в банке при подписании документов. При размер страховых платежей у каждого кредитора свой.

Сбербанк

Сбербанк в рамках программы финансовой защиты предлагает застраховать жизнь и здоровье самого заемщика, а также его близких в случаях непредвиденных ситуаций. В качестве дополнительных рисков возможно оформить страховку на случай потери работы. Стоимость программы составляет 1,99% от суммы займа (базовая величина). Если клиент самостоятельно выбирает страховые случаи стоимость увеличивает до 2,99%.

Райффайзенбанк

В качестве покрываемых рисков указывает уход из жизни заемщика, инвалидность, потерю работы, получение телесных повреждений. При проблемах со здоровьем клиент получит 100% страховой суммы. Если ему присвоен статус безработного (официально) размер ежедневной выплаты составит одну тридцатую (1/30) от суммы платежа в месяц.

Пример стоимости финансовой защиты: при размере займа 400 тысяч рублей сроком на 5 лет и ставкой 12%, переплата за страховку составит 55 000 рублей за весь период, или 920 рублей в месяц.

Предлагает клиентам защиту от потери источника дохода в случаях смерти, инвалидности, несчастного случая. При длительной болезни за каждый день нетрудоспособности в течение периода до трех месяцев клиент будет получать 0,33% от задолженности по кредиту на начало месяца. Программа распространяется только на держателей карт банка.

Пример стоимости: при размере кредита 250 тысяч рублей на срок 5 лет и ставке 16,1% переплата за оформление страховки составит 90 тысяч рублей, или 1500 рублей в месяц.

Брать или не брать

Итак, каждый заемщик самостоятельно решает, принимать или не принимать участие в программах финансовой защите. Важно учитывать при этом ряд факторов:

Подсчитайте, сколько составит переплата по кредиту с оформленной финансовой защитой. Затем рассчитайте стоимость кредита по тарифной ставке без оформления страховки. Сравните оба варианта и только тогда принимайте окончательное решение.

Как отказаться от финансовой защиты

Поскольку финансовая защита – это не что иное, как страхование заемщика, то и плату за нее вернуть возможно. По закону клиент банка, который дал согласие на дополнительную платную услугу по оформлению страховки, подписал документы, но передумал, имеет право в течение 14 дней отказаться от нее забрать деньги. Даже если плата включена в кредит, банк обязан будет пересмотреть график и размер ежемесячных платежей.

Важно! 14 суток на отказ от страховки (финансовой защиты) исчисляется в рабочих днях, а не в календарных. Время, отведенное для отказа, закреплено законодательно и называется «периодом охлаждения».

Не имеет значения, когда была оплачена страховка. Период охлаждения отсчитывается с момента, когда был заключен договор. Страхователь обязан возместить всю сумму за страховку в течение 10 рабочих дней. Однако помните следующие существенные аспекты:

С заявлением обращаются в страховую компанию либо в банк, если клиентов подключают к программе коллективной финансовой защиты.

Предварительно собирают следующий пакет документов:

Обязательно продумайте заранее, на какой счет страховщик будет возвращать вам деньги. Реквизиты указывают в заявлении. Если страховщик отказывает клиенту — это законный повод обратиться в суд.

Отказаться от страховки клиент имеет право и после окончания периода охлаждения, например, при досрочном погашении кредита. Алгоритм действий, описанный выше, подойдет и для такой ситуации. Правда, возместить получится лишь часть денег. В случае, когда до конца срока действия соглашения, остается месяц и менее, вернуть оплату за услугу финансовой защиты вряд ли получится.

Заключение

В идеальном варианте менеджер банка до подписания договора должен рассказать заемщику обо всех аспектах программы финансовой защиты: о ее добровольности, стоимости, способах отказа. На практике подобные ситуации встречаются крайне редко. По этой причине обязательно уточняйте у работника банка все вопросы о страховке. Затем самостоятельно или с помощью кредитного консультанта рассчитайте стоимости займа, при необходимости попросите время на принятие решение и только потом ставьте подпись под договорами о кредите и страховании.