Источники финансирования бизнеса: виды и примеры

Аудиоверсия этой статьи

Чтобы предприятие развивалось, в него нужно вкладывать деньги. Без регулярных инвестиций работа компаний замедляется, рентабельность и прибыльность снижаются. Рассказываем о разных источниках финансирования бизнеса, об их преимуществах и особенностях

Платформа знаний и сервисов для бизнеса

Источники финансирования бизнеса: что это

Так называют способы обеспечить проект деньгами для развития и дальнейшей работы. Когда предприниматель вкладывает средства в другие компании, он инвестирует. Определить, какие источники финансирования подойдут конкретному бизнесу, помогает анализ:

нужного объема денежных вливаний;

возможности вернуть заемные деньги;

срока их использования;

затратности идеи и периода ее окупаемости.

После этого составляют список источников. Сначала указывают самые выгодные способы увеличить капитал.

📌 Совет

Результаты сотрудничества с субъектом финансирования соотносят с целями получения дополнительных денег. Если благодаря источнику актуальные задачи решаются выгодно, его оставляют в списке. Когда польза от привлечения инвестиции минимальна, вариант вычеркивают.

Виды источников финансирования

В основе классификации — учет ресурсов, из которых на счет фирмы поступают деньги. Источники финансирования бывают внутренними, внешними и комбинированными. В первом случае подразумеваются средства предприятия и его учредителей, во втором — те, что поступают от сторонних структур. При смешанном финансировании используют оба вида источников.

Субъектами внутреннего финансирования становятся люди, заинтересованные в том, чтобы фирма продолжала деятельность и развивалась. К этой категории относятся в том числе учредители предприятия.

Преимущества внутренних источников:

повышают устойчивость фирмы за счет быстрого привлечения нужного объема денег;

позволяют легко принимать решения о развитии бизнеса и контролировать реализацию новых идей;

снижают объем внешнего долга;

дают возможность экономить на налогах;

снимают задачу поиска инвесторов.

истощается финансовая подушка предприятия, из-за чего денег может не хватать на решение рутинных задач;

нужной суммы может не быть в наличии — не каждая фирма имеет достаточный для развития запас средств;

как правило, недоступно для предприятий с сезонной прибылью;

амортизационный фонд уменьшается;

замедляется рост рентабельности (в сравнении с получением финансовой помощи от сторонних инвесторов).

Как собрать стартовый капитал через краудфандинг

Субъектами внешнего финансирования становятся инвесторы или компании, предоставляющие займы на разных условиях. Нередко малому и среднему бизнесу помогает государство. Разрабатываются федеральные или региональные программы, по условиям которых компании могут претендовать на субсидии.

Внешние источники имеют следующие преимущества:

возможность привлечь требуемую сумму;

применять средства, как правило, можно свободно;

возможность усовершенствовать техническую базу и поддержать рост предприятия;

производство расширяется даже при отсутствии собственных запасов;

деньги фирмы остаются в обороте;

рентабельность и прибыльность бизнеса увеличиваются.

Недостатки внешних источников:

нужно отчислять проценты;

вернуть деньги придется вне зависимости от того, какую пользу они принесли;

собственный доход компании уменьшится из-за долга;

чтобы обеспечить кредит, придется передать часть активов в залог;

финансовая стабильность компании уменьшится, а вероятность банкротства возрастет;

при получении займов могут возникнуть бюрократические трудности.

Быстро и без проволочек получить кредит для бизнеса можно в Сбербанке. 👇

Внутренние источники финансирования

Для самофинансирования можно использовать:

Амортизационные отчисления. Часть дохода накапливается в отдельном фонде, из него покрывают затраты на покупку или ремонт оборудования. Со временем техника изнашивается, и ее балансовая стоимость снижается. Поэтому часть амортизационного фонда можно направлять на развитие фирмы. Средства в дальнейшем придется возвращать.

Собственную прибыль предприятия. Если из общих доходов вычесть все расходы, получится сумма, часть которой можно направить на развитие бизнеса. Предприниматели делают этот способ основным источником финансирования.

Кредиторскую задолженность. Фирма использует часть денег, которые должна контрагентам, например поставщикам. Рано или поздно средства придется возвращать, чтобы исполнить обязательства перед партнерами. Это влечет дополнительные издержки.

Устойчивые пассивы. Для финансирования бизнеса можно использовать часть денег, которую компания в ближайшее время должна потратить на текущие нужды. К устойчивым пассивам относятся предоплата за заказанные товары, социальные отчисления, заработная плата сотрудников. Инструмент считается краткосрочным, поскольку средства нужно быстро вернуть на счет.

Резервы запланированных платежей и расходов. Существуют траты, которые нельзя спрогнозировать точно. К ним относятся штрафы, неустойки, гарантийное обслуживание, компенсации за неиспользованные отпуска. На такие расходы в бюджет ежегодно вводят некоторую сумму. Часть денег можно направить на развитие фирмы.

Отложенные доходы. Так называется запланированная прибыль — средства, уже поступившие на счет, но пока не отраженные в отчетах. К этой категории относятся авансовые платежи, подарки спонсоров, подписки на издания.

Некоторые владельцы предприятий решаются на продажу части недвижимости или техники. Но это невыгодно: имущество приходится реализовывать по низкой цене, а покупать новое по рыночной стоимости. Другой вариант — сдать в аренду неиспользуемые активы. Это приносит пользу, но не всегда, поэтому такой источник финансирования не считается регулярным.

Виды денежных потоков организации: важность их анализа и управления

Из этой статьи вы узнаете:

Успех предприятия напрямую зависит от эффективности управления капиталом. Различные виды денежных потоков организации являются основным фактором стабильности и устойчивости. Они обеспечивают развитие хозяйственной деятельности компании, рост прибыли, достижение поставленных целей.

Чтобы создать условия для экономического развития предприятия в условиях современного рынка, необходимо знать принципы и механизмы управления финансовыми средствами, применять на практике наиболее оптимальные методы ускорения движения различных видов денежных потоков организации, грамотно использовать методы анализа.

Что обеспечивают различные виды денежных потоков организации

Денежный поток (ДП) – это непрерывный процесс движения наличных и безналичных денег. Все виды хозяйственной и финансовой деятельности компании сопровождаются доходами и издержками.

Хозяйственная деятельность каждой организации неразрывно связана с притоком и оттоком средств, поступлением различных платежей и выплатами, которые распределяются во времени.

Разные виды денежных потоков организации объединяются в единый финансовый поток, который является самостоятельным объектом системы управления ресурсами. Стратегия распределения и синхронизации различных ДП играет важнейшую роль в экономическом развитии предприятия. Финансовый менеджмент отражается на итоговом результате деятельности компании.

Без «финансового кровообращения» невозможно обеспечить эффективную работу предприятия в условиях современного рынка. Каждый год на потребительском рынке появляются новые компании. Но почему же одни из них успешно развиваются и наращивают прибыль, а другие приходят к банкротству?

Правильно организованная система управления финансовыми ресурсами, использование современных методов распределения средств позволяют оптимизировать не только хозяйственную деятельность компании, но и обеспечить выгодное вложение инвестиций, создать условия для экономического благополучия и процветания, достичь поставленных целей и получить высокую результативность.

Эффективное управление различными видами денежных потоков организации обеспечивает:

Синхронизация поступления денег является важнейшей частью антикризисного плана компании. Несбалансированность различных видов денежных потоков организации повышает риск неплатежеспособности и банкротства даже успешного предприятия.

Грамотный и эффективный финансовый менеджмент способствует получению дополнительной прибыли и увеличению активов предприятия. Необходимо включать в оборот даже временно свободные остаточные средства и непрерывно увеличивать инвестиционные ресурсы.

При высоком уровне синхронизации доходов и расходов по объему и во времени снижается реальная потребность компании в текущем и страховом остатке средств. Такая стратегия управления нацелена на сокращение резервов инвестиционных ресурсов, которые формируются в процессе реального инвестирования.

Грамотный финансовый менеджмент способствует открытию новых источников прибыли. Эффективное управление различными видами денежных потоков позволяет сформировать дополнительные ресурсы для инвестирования (investments) – размещения капитала с целью получения прибыли.

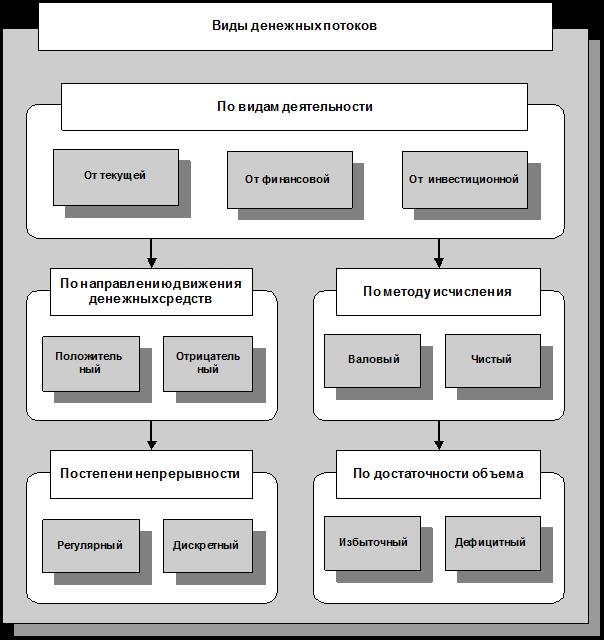

Основные виды денежных потоков организации

Виды денежных потоков организации по направленности движения:

Виды денежных потоков организации по уровням управления (центрам финансовой ответственности, проектам, видам деятельности):

Эффективный финансовый менеджмент позволяет проанализировать и своевременно оценить наиболее уязвимые места управления средствами, чтобы незамедлительно запланировать и принять соответствующие антикризисные меры.

Виды денежных потоков организации по видам деятельности:

Виды денежных потоков организации по отношению к компании:

Виды денежных потоков организации по методу исчисления:

Чистый ДП имеет большое значение для определения рыночной стоимости и финансового положения предприятия, по нему определяется результативность деятельности компании.

ЧДП можно рассчитать по предприятию в целом и по отдельным центрам финансовой ответственности (ЦФО). Расчет выполняется по формуле:

Сумма ЧДП за период = Сумма ПДП (поступивших средств) за период – Сумма ОДП (выплаченных средств) за период.

Сумма ЧДП влияет на размер финансовых активов компании. Показатель ЧДП может быть как положительным, так и отрицательным.

Виды денежных потоков организации по уровню сбалансированности:

Баланс между отдельными видами денежных потоков организации за период рассчитывается по следующей формуле:

Сумма ПДП = Сумма ОДП + Предусмотренный прирост суммы запаса денежных средств.

Виды денежных потоков организации по периоду времени:

Краткосрочный ДП относится к текущей и частично к финансовой деятельности, а долгосрочный ДП – к инвестиционной и частично к финансовой деятельности фирмы. Например, это могут быть долгосрочные кредиты или займы. Расчеты КДП и ДДП используются для отдельных операций предприятия.

Виды денежных потоков организации по значимости в формировании финансовых результатов деятельности:

Виды денежных потоков организации по методу оценки во времени:

Чаще всего классификация по методу оценки во времени применяется при определении будущей прибыли предприятия – дисконтировании.

В соответствии с международными стандартами финансового учета, денежные потоки организации делятся по видам хозяйственной деятельности:

Приведенная выше классификация необходима для учета, эффективного планирования и анализа непрерывного оборота денежных средств предприятия. Грамотный финансовый менеджмент основывается на стандартной системе учета финансов.

Другие важные виды денежных потоков организации

Кроме приведенной выше системы классификации учета финансовых средств, существуют и другие, не менее важные виды денежных потоков организации:

Регулярные ДП компании могут быть равномерными и неравномерными. Это связано с периодичностью поступления финансовых средств в результате хозяйственной операционной деятельности компании.

Рассмотренные виды денежных потоков организации могут иметь различия только в рамках определенного периода времени. При минимальном промежутке времени все финансовые потоки будут дискретными, а при длительном периоде они могут рассматриваться как регулярные.

Топ-3 статей, которые будут полезны каждому руководителю:

Анализ различных видов денежных потоков организации

Здесь следует подробно рассмотреть, для чего нужен анализ движения различных видов денежных потоков организации (АДП). Хорошо организованный финансовый учет моментов и величин притоков (ПДП) и оттоков (ОДП) средств на предприятии позволяет определить финансовую устойчивость и прибыль компании. Этот вид анализа еще называют операционным, так как при расчетах учитываются доходы и издержки от операционной (текущей) деятельности.

Анализ притоков и оттоков средств предприятия является важным звеном финансового менеджмента, так как именно на его основе составляется стратегический план развития компании с учетом возможностей самофинансирования предприятия, его финансового потенциала и доходности.

Наращивание финансовых ресурсов непосредственно влияет на экономическое благополучие предприятия. Без получения стабильной прибыли невозможно обеспечить покрытие долговых обязательств компании. Финансовый дефицит, как правило, приводит к кризису. Избыток свободных средств обычно свидетельствует об убыточности предприятия.

Убыточность компании обусловлена двумя основными факторами – инфляцией и упущенными инвестиционными возможностями. Предприятие может получать дополнительный доход от выгодного инвестирования избыточных средств. Анализ движения различных видов денежных потоков организации позволяет выявить ее фактическое финансовое положение.

Анализ совокупных показателей притоков и оттоков средств – это важнейшая характеристика стабильности и устойчивости компании. Только аналитический метод позволяет определить эффективность финансового менеджмента и выявить денежный потенциал предприятия.

Чтобы проанализировать финансовое состояние компании (сделать расчет АДП), необходимо подсчитать отток (ОДП) и приток (ПДП) средств за тот период времени, на который взят займ, кредит или ссуда. Например, при займе средств на 1 год анализ (АДП) делается в годовом разрезе. Если срок займа до 90 дней, то производится аналитический расчет (АДП) на квартал.

Элементы притока финансовых средств за период:

Элементов оттока финансовых средств за период:

Показателем общего денежного потока (ОДП) компании является разница между притоком (ПДП) и оттоком (ОДП) средств. Любые изменения финансовых запасов предприятия, дебиторской и кредиторской задолженности, прочих активов и пассивов, основных фондов так или иначе влияют на показатель ОДП. Чтобы определить реальную степень такого влияния, необходимо сравнить показатели остаточных средств по различным статьям запасов, дебиторов, кредиторов на начало и конец определенного временного периода.

Если выявлен рост остатка финансовых запасов, дебиторов и прочих активов за конкретный период, то итоговый результат расчета фиксируется со знаком «-» и свидетельствует об оттоке денег. Уменьшение остатка средств фиксируется со знаком «+» и свидетельствует о притоке капитала. Рост кредиторов и прочих пассивов рассматривается как приток средств и отмечается знаком «+», а их снижение является оттоком со знаком «-».

При анализе движения различных видов денежных потоков организации необходимо учитывать некоторые особенности в определении притока и оттока средств. Это обусловлено изменением основных фондов. При выполнении расчетов следует учитывать не только рост или снижение стоимости их остатка за определенный временной период, но и итоговый показатель реализации части основных фондовых средств за конкретный период. Если цена реализации превышает балансовую оценку, то это свидетельствует о притоке средств. Если же балансовая оценка превышает цену реализации, то речь идет об оттоке.

Приток или отток средств в связи с изменением стоимости основных фондов рассчитывается по формуле:

Косвенный аналитический метод АДП основан на группировке элементов притока и оттока средств по сферам управления, которые в свою очередь делятся на блоки:

АДП прямым аналитическим методом выполняется следующим образом:

Общий денежный поток (Чистые денежные средства) = Увеличение (уменьшение) денежных средств в результате производственно-хозяйственной деятельности + Увеличение (уменьшение) денежных средств в результате инвестиционной деятельности + Увеличение (уменьшение) денежных средств в результате финансовой деятельности.

Расчет первого слагаемого:

Расчет второго слагаемого общего денежного потока:

Расчет третьего слагаемого:

Для выполнения АДП необходимо располагать данными не менее чем за три прошедших года. Если предприятие имеет стабильное превышение притока над оттоком средств, то его можно считать финансово устойчивым и кредитоспособным. На недостаточную устойчивость и низкую кредитоспособность компании указывает даже кратковременное превышение оттока над притоком, а также все колебания величины общего ДП.

Если же величина оттока систематически превышает величину притока, то предприятие характеризуется как некредитоспособное. Положительный показатель общего ДП (приток превышает отток) указывает на размер допустимого размера ссуды, которую может получить фирма.

Анализ разных видов денежных потоков организации позволяет определить слабое звено финансового менеджмента. Например, причиной оттока может стать недостаточно продуманное управление финансовыми запасами, расчетами (дебиторы и кредиторы), финансовыми платежами (налоги, проценты, дивиденды).

Выявление недостатков управления капиталом необходимо для правильной разработки условий кредитования, которые будут отражены в кредитном договоре. Например, если основной причиной оттока финансов является излишнее отвлечение средств в расчеты, то поддержание оборота дебиторской задолженности в течение всего срока пользования ссудой на определенном уровне может стать благоприятным условием кредитования.

Если причиной оттока стал недостаточный показатель акционерного капитала, то в качестве основного условия кредитования можно рассматривать соблюдение определенного нормативного уровня коэффициента финансового левериджа (leverage)– управления активами и пассивами компании с целью получения прибыли.

Анализ показателей притока и оттока средств удобнее выполнять с помощью отчета о движении средств. В соответствии с международным стандартом IAS7 «Отчет об изменениях в финансовом положении» (введен в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 N 217н) является основным источником информации для анализа (АДП). Он составляется не по источникам и направлениям движения средств, а по сферам деятельности организации – операционной (текущей), инвестиционной и финансовой.

При составлении отчета о движении денежных средств и изменениях в финансовом положении предприятия определяются показатели денежных средств, полученные организацией в результате деятельности:

Для формирования отчета о движении денежных средств используются данные баланса и вывода о прибылях и убытках.

Управление видами денежных потоков организации

Без грамотного финансового менеджмента невозможно эффективно управлять всей хозяйственной деятельностью предприятия и благополучно разрешать текущие финансовые задачи.

Система управления различными видами денежных потоков организации строится с опорой на ключевые принципы:

Финансовый менеджмент должен быть обеспечен обязательной информационной базой. Создание такой базы осложняется отсутствием прямого финансового отчета, основанного на общих методических принципах бухучета.

Мировые стандарты формирования прямого финансового отчета стали разрабатываться только с 1971 года и, по мнению некоторых экспертов, еще далеки до полного завершения. В нашей стране бухучет осуществляется способами, отличающимися от принятых в мировой практике. Это вызывает определенные сложности и не позволяет обеспечить достоверность информационной базы.

Управление всеми видами денежных потоков организации должно соответствовать общим целям и задачам финансового менеджмента, а также обеспечивать сбалансированность притоков и оттоков средств по типам, объемам, периодам времени и другим немаловажным показателям. Только так можно оптимизировать финансовое планирование компании.

Для финансовых притоков и оттоков любой компании характерна неравномерность, которая приводит к появлению свободных активов в значительных объемах. Временно свободные остатки средств являются непроизводительными активами, которые обесцениваются во времени по различным причинам. Эффективное управление средствами должно обеспечивать их инвестирование.

Неравномерность некоторых видов денежных потоков организации вызывает временный недостаток финансов. Это неблагоприятно отражается на степени платежеспособности предприятия. Поэтому очень важно обеспечить наибольшую степень их ликвидности в течение всего периода деятельности. Для этого необходимо синхронизировать положительный (ПДП) и отрицательный (ОДП) потоки в разрезе каждого конкретного периода времени.

Первостепенной задачей финансового менеджмента является обеспечение финансового равновесия предприятия. Этого можно достичь только при условии достижения баланса и синхронизации притока и оттока во времени.

Отчетность помогает проанализировать движение средств и сделать выводы о финансовом состоянии предприятия. Виды отчетности:

Денежный поток (ДП) – это совокупно распределенные во времени поступления и выплаты, которые формируются в результате деятельности предприятия. Финансовый менеджмент компании должен ориентироваться на основные положения:

Пример. Для расчета чистого денежного потока (ЧДП) организации можно воспользоваться более сложным методом. Сначала необходимо найти суммарный показатель денежных потоков, связанных с основной деятельностью, финансами и инвестициями. Текущую стоимость можно высчитать прямым или косвенным способом.

Для планирования внутреннего бюджета компании лучше использовать прямой метод расчета. Для этого необходимо узнать размер выручки, полученной от реализации товаров или услуг. В формуле также отражаются прочие поступления и затраты на операционную деятельность и налоговые платежи. Но у этого метода расчета есть один недостаток – с его помощью невозможно определить взаимосвязь изменения объема средств и доходов компании.

Косвенный метод дает возможность глубоко проанализировать финансовое состояние организации на текущий момент. Он позволяет скорректировать показатель при учете операций, которые не несут финансовую направленность. При этом полученное значение может указывать на то, что текущая стоимость успешной фирмы больше/меньше дохода на временной интервал.

Пример подсчета денежного потока компании за 1 месяц (30 дней):

Расчет выполняется по формуле:

Показатель денежного потока компании за 1 месяц деятельности равен 155 000 рублей.

Знание классификации всех видов денежных потоков организации, умение выполнить все необходимые расчеты и проанализировать полученные результаты поможет вам повысить эффективность деятельности предприятия. Формулы, приведенные в этой статье, помогут грамотно составить бухгалтерскую отчетность, позволят избежать ошибок и проблем с налоговыми органами.