ФНС разъяснила, что делать, если инспекция не приняла электронные документы

Если инспекция прислала налогоплательщику уведомление об отказе в приеме электронных документов, нужно устранить ошибки и направить затребованные документы повторно. Если налогоплательщик не получил ни квитанцию о приеме, ни уведомление об отказе, ему необходимо представить документы на бумаге. В противном случае инспекторы выпишут штраф, предусмотренный статьей 126 НК РФ. Такой вывод следует из письма ФНС России от 13.12.18 № ЕД-4-15/24297.

Порядок представления документов по требованию налогового органа в электронном виде (утв. приказом ФНС России от 17.02.11 № ММВ-7-2/168@) содержит следующие положения:

Программное обеспечение налоговых органов функционирует таким образом, что если от налогоплательщика поступает документ в виде скан-образа «с наименованием файла, содержащего сканированные копии нескольких документов», то программа направляет в адрес налогоплательщика уведомление об отказе в приеме электронного документа. В этом уведомлении указываются коды ошибок:

Согласно пункту 21 Порядка, в такой ситуации налогоплательщику необходимо устранить ошибки и направить файл повторно.

Если налогоплательщик не получил ни квитанцию о приеме, ни уведомление об ошибке, ему следует подать документы на бумажном носителе. Причем сделать это необходимо в сроки, установленные Налоговым кодексом (п. 3 ст. 93 и п. 5 ст. 93.1 НК РФ). Непредставление документов влечет штраф, предусмотренный статьей 126 НК РФ, заявили в налоговом ведомстве.

Об общих ошибках в электронной отчетности, препятствующих ее приему налоговым органом

Если налоговый орган прислал уведомление об отказе в приеме файлов электронной отчетности, нужно устранить ошибки и направить отчетность повторно.

Практика показывает, что проблемы с отправкой отчетности возникают, как правило, из-за одних и тех же ошибок.

Отчетность по налогам и страховым взносам считается принятой, если налоговым органом отправлена квитанция о приеме, подписанная электронной подписью должностного лица налогового органа (как правило, руководителем налогового органа).

В противном случае направляется уведомление об отказе с указанием кода ошибки.

Проще говоря, название файла отчетности не соответствует установленным требованиям.

Название файла отчетности формируется из структурных элементов, схематично оно должно иметь вид:

Расширение имени файла может указываться как строчными, так и прописными буквами.

Таким образом, ошибки в названии файла отчетности могут быть связаны и чаще всего так и происходит, с неправильным указанием ИНН/КПП отправителя, кода налогового органа как получателя.

Данная ошибка очень часто возникает в том случае, если мы отправляем отчетность по старому формату.

То есть данная форма и формат были обновлены, а наша программа формирует файлы в старом формате по неактуальной форме.

Для исправления этой ошибки нам нужно обновить свою программу подготовки отчетности и тем самым обновятся формы и их форматы.

По этой же причине может возникнуть ошибка: «Файл не соответствует xsd-схеме», с кодом: 0300300001

После исправления ошибки необходимо отправить декларацию повторно как первичную.

Данная ошибка возникает в следующих случаях:

Для исправления данной ошибки нам необходимо в первую очередь проверить правильность указания налогового органа в который мы отправляем файл отчетности.

После исправления ошибки необходимо отправить декларацию повторно как первичную.

Тоже очень распространенная ошибка, связанная, как правило, с нашей невнимательностью, когда мы пытаемся отправить уже отправленный нами ранее отчет.

Или когда при формировании уточненного файла отчетности мы забываем изменить статус отчета с «первичного» на «корректирующий».

Для исправления данной ошибки нам необходимо отправить корректирующую декларацию в электронном виде. Для этого открываем отчет и на титульном листе изменяем номер корректировки с 0 на 1.

Данная ошибка возникает, как правило, из-за отсутствия обновления программного обеспечения на стороне налогового органа.

Под справочником имеется ввиду справочники СППФД/СФНД:

Это ведомственные справочники ФНС России, которые используются в программном обеспечении налоговых органов для формирования, передачи и приема налоговой документации (информации) при взаимодействии налоговых органов с юридическими и физическими лицами в электронном виде.

Поскольку обновление справочников СППФД/СФНД никак от нас не зависит, то в случае возникновения такой проблемы, нам нужно будет переотправить отчеты дождавшись, если позволяет время, обновления приемников налоговых органов.

Сложно поверить, что этой песне будет скоро 10 лет

Хорватская расподия, ставшая мировым шедевром

Налоговая вернула приложенные документы. Что делать?

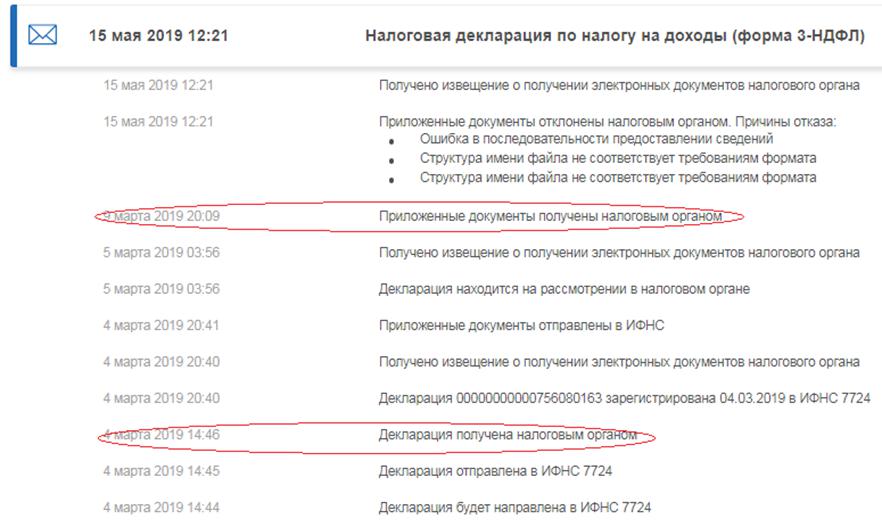

В середине мая многие, кто ранее подал декларацию 3-НДФЛ через личный кабинет налогоплательщика, получили сообщение о том, что приложенные документы отклонены налоговым органом. Мы разобрались, что произошло.

Не только вы столкнулись с подобным отказом. Лично по моей декларации пришла аналогичная ошибка.

По словам налоговой инспекции, это массовая ошибка, произошедшая в личном кабинете, но физически инспекторы получили все документы и ведут проверку должным образом. Если сомнения не уходят, вы можете позвонить в свою налоговую в отдел камеральных проверок и уточнить информацию по вашей ситуации, либо, что более действенно, позвонить на горячую линию 8-800-222-22-22, и специалист по внутренним каналам оперативно соединит с вашей инспекцией.

Как показала практика и обратная связь — это технические недочёты программы, которые не повлияли на доставку документов и на ход камеральной проверки, а также на её сроки.

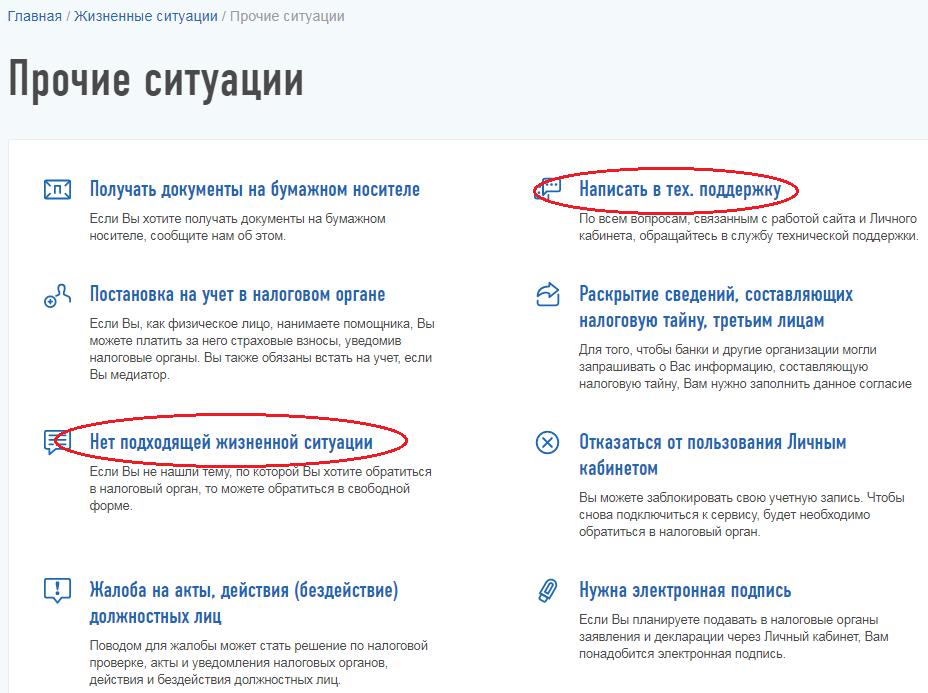

Если устного подтверждения недостаточно, вы можете сделать запрос в техническую поддержку или в инспекцию. Для этого на главной странице личного кабинета налогоплательщика войдите в раздел «Жизненные ситуации», выберите «Прочие ситуации» и в появившемся окне напишите в техническую поддержку и/или направьте свой запрос непосредственно в свою налоговую инспекцию, выбрав для этого пункт «Нет подходящих жизненных ситуаций».

Ответить инспекторы обязаны в течение 30 дней со дня регистрации обращения.

Мне техническая поддержка ответила менее чем через неделю:

Сообщаем Вам, что ошибка «Приложенные документы отклонены налоговым органом. Ошибка в последовательности предоставлении сведений. Структура имени файла не соответствует требованиям формата», возникшая при направлении вложений к декларации по форме 3-НДФЛ, вызвана техническим сбоем на стороне налогового органа. Обращаем Ваше внимание, что указанная ошибка не повлияет на процедуру проведения камеральной проверки по направленной Вами декларации. Дополнительно сообщаем Вам, что камеральная налоговая проверка, согласно статьи 88 Налогового кодекса Российской Федерации, проводится в течение трех месяцев со дня представления налогоплательщиком налоговой декларации. С актуальным статусом хода проведения камеральной налоговой проверки Вы можете ознакомиться в разделе «Сообщения от налогового органа» в режиме «Сведения о ходе проведения камеральной налоговой проверки декларации №ххххххх». Приносим извинения за доставленные неудобства.»

п. 1 ст. 12 Федерального закона от 02.05.2006 N 59-ФЗ

Обратите внимание, в сообщении прописано, что отклонены только приложенные документы, а не сама декларация.

В связи с этим вы можете ещё раз отправить в инспекцию документы, это не прервёт срок камеральной проверки. Если бы отклонили саму декларацию, то необходимо было бы направлять уточнённую декларацию, и сроки проверки исчислялись бы заново. Подробнее об этом читайте в статье «Что такое уточнённая декларация».

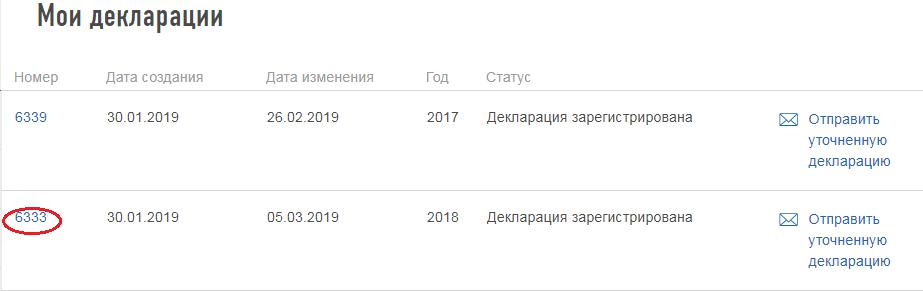

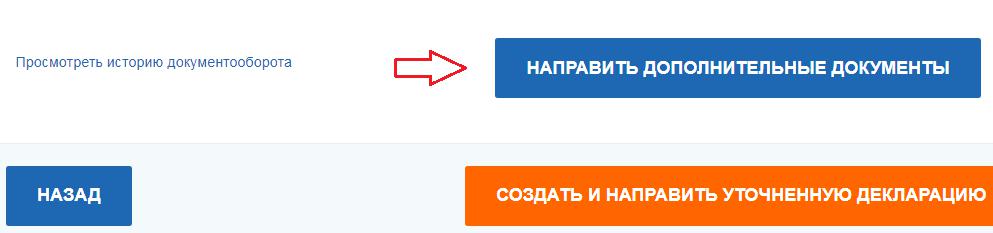

Чтобы повторно отправить документы, войдите в раздел «Жизненные ситуации», далее «Подать декларацию 3-НДФЛ». В появившемся окне пролистайте вниз и найдите отосланную декларацию, нажмите на её номер.

Далее сервис перенаправит на страницу, где содержатся отправленные документы по данной декларации. Внизу вы найдёте кнопку «Направить дополнительные документы», перейдя по которой, вы можете прикрепить и отослать документы повторно.

Возможно, инспекция действительно не получила часть подтверждающих документов. При отсутствии полного комплекта документов контролёры действуют по-разному. Одни могут позвонить по телефону, который указан на титульном листе декларации, и попросить дослать документы, другие выставят требование о предоставлении подтверждающих документов (ст. 93 НК РФ). Однако существуют и те, кто откажет в вычете без дополнительных запросов. В случае отказа инспектор обязан составить акт камеральной проверки, где будут прописаны и причины отказа. Вы вправе обжаловать данные причины, предоставив возражение на акт проверки в течение месяца со дня его получения, и приложить копии данных подтверждающих документов.

Также вы можете принести документы на рассмотрение материалов проверки, когда именно состоится данное рассмотрение должно быть указано в акте.

На основании представленных документов инспекция вынесет решение о подтверждении права на вычет. Вам останется только дождаться перечисления денежных средств на указанный счёт.

О процедуре прохождения камеральной проверки читайте в статье «Как проходит камеральная проверка декларации на вычет».

Подводя итоги, отмечу, что в этом случае имела место именно техническая ошибка. Однако налогоплательщикам я советую всегда держать руку на пульсе.

И самое главное: клиенты «Открытие Брокер» могут получить консультацию у наших экспертов по налогам абсолютно бесплатно. Свяжитесь с нами удобным способом – ответим на любые вопросы!

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

«Справочник форматов документов, используемых налоговыми органами и налогоплательщиками при реализации электронного документооборота в отношениях, регулируемых законодательством о налогах и сборах (СФНД)» (утв. Приказом ФНС России от 20.12.2011 N ММВ-7-6/948@)

от 20 декабря 2011 г. N ММВ-7-6/948@

ФОРМАТОВ ДОКУМЕНТОВ, ИСПОЛЬЗУЕМЫХ НАЛОГОВЫМИ ОРГАНАМИ

И НАЛОГОПЛАТЕЛЬЩИКАМИ ПРИ РЕАЛИЗАЦИИ ЭЛЕКТРОННОГО

ДОКУМЕНТООБОРОТА В ОТНОШЕНИЯХ, РЕГУЛИРУЕМЫХ

ЗАКОНОДАТЕЛЬСТВОМ О НАЛОГАХ И СБОРАХ (СФНД)

Ведомственный ФНС России Справочник форматов документов, используемых налоговыми органами и налогоплательщиками при реализации электронного документооборота в отношениях, регулируемых законодательством о налогах и сборах (СФНД), предназначен для использования в программном обеспечении в целях формирования, передачи и приема налоговой документации (информации) при взаимодействии налоговых органов с юридическими и физическими лицами в электронном виде.

В данный справочник не включаются:

1. Информация по налоговым декларациям, расчетам (уточненным налоговым декларациям), бухгалтерской отчетности и иным документам, служащим основанием для исчисления и уплаты налогов и сборов, представляемая в электронном виде (НБО), содержащаяся в Справочнике периодов применения форматов представления в электронном виде налоговых деклараций, расчетов (уточненных налоговых деклараций, расчетов), бухгалтерской отчетности и иных документов, служащих для исчисления и уплаты налогов и сборов (СППФД), утвержденного приказом ФНС России 24.12.2007 N ММ-3-13/693@;

2. Информация, представляемая в рамках межведомственного взаимодействия, согласно Федеральному закону от 27.07.2010 N 210-ФЗ «Об организации предоставления государственных и муниципальных услуг» и на основании межведомственных Соглашений.

СФНД содержит сведения о начале применения версий форматов и XSD-схем для каждой налоговой документации (информации).

Разработка СФНД проведена в соответствии с Положением о единой системе классификации и кодирования технико-экономической и социальной информации ФНС России (Приказ МНС России от 02.06.2003 N БГ-3-13/285).

1. СТРУКТУРА СПРАВОЧНИКА

Каждая строка справочника СФНД содержит:

код налоговой документации (информации) по классификатору налоговой документации (КНД);

номер приказа и дату утверждения формы;

номер приказа и дату утверждения формата;

дата вступления в действие приказа;

номер версии формата;

сведения о схеме XSD к формату на основе XML;

Строки справочника идентифицируются сочетанием кода налоговой документации (информации) по КНД, номера версии формата и дат начала действия формата (дата вступления в действие приказа).

Фнс не принимает данную форму в электронном виде согласно справочнику сфнд

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Приказ Федеральной налоговой службы от 20 декабря 2011 г. N ММВ-7-6/948@ «Об утверждении Справочника форматов документов, используемых налоговыми органами и налогоплательщиками при реализации электронного документооборота в отношениях, регулируемых законодательством о налогах и сборах (СФНД)»

В целях унификации программных средств, обеспечивающих формирование, передачу и прием документов, используемых налоговыми органами и налогоплательщиками при реализации электронного документооборота в отношениях, регулируемых законодательством о налогах и сборах, приказываю:

2. Управлению информатизации (В.Г.Колесников) и ФГУП ГНИВЦ ФНС России (В.Б. Безруков):

2.1. Обеспечить ведение Справочника;

2.2. Установленным порядком доработать программные средства, обеспечивающие формирование, передачу и прием документов, используемых налоговыми органами и налогоплательщиками при реализации электронного документооборота в отношениях, регулируемых законодательством о налогах и сборах, в соответствии со Справочником.

4. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы А.С. Петрушина.

| Руководитель Федеральной налоговой службы | М.В. Мишустин |

Справочник

форматов документов, используемых налоговыми органами и налогоплательщиками при реализации электронного документооборота в отношениях, регулируемых законодательством о налогах и сборах (СФНД)

(утв. приказом Федеральной налоговой службы от 20 декабря 2011 г. N ММВ-7-6/948@)

Введение

Ведомственный ФНС России Справочник форматов документов, используемых налоговыми органами и налогоплательщиками при реализации электронного документооборота в отношениях, регулируемых законодательством о налогах и сборах (СФНД), предназначен для использования в программном обеспечении в целях формирования, передачи и приема налоговой документации (информации) при взаимодействии налоговых органов с юридическими и физическими лицами в электронном виде.

В данный справочник не включаются:

1. Информация по налоговым декларациям, расчетам (уточненным налоговым декларациям), бухгалтерской отчетности и иным документам, служащих основанием для исчисления и уплаты налогов и сборов представляемая в электронном виде (НБО), содержащаяся в Справочнике периодов применения форматов представления в электронном виде налоговых деклараций, расчетов (уточненных налоговых деклараций, расчетов), бухгалтерской отчетности и иных документов, служащих для исчисления и уплаты налогов и сборов (СППФД), утвержденного приказом ФНС России 24.12.2007 N ММ-3-13/693@;

2. Информация, представляемая в рамках межведомственного взаимодействия, согласно Федерального закона от 27.07.2010 N 210-ФЗ «Об организации предоставления государственных и муниципальных услуг» и на основании межведомственных Соглашений.

Разработка СФНД проведена в соответствии с Положением о единой системе классификации и кодирования технико-экономической и социальной информации ФНС России (Приказ МНС России от 02.06.2003 N БГ-3-13/285).

1. Структура Справочника

Каждая строка справочника СФНД содержит:

код налоговой документации (информации) по классификатору налоговой документации (КНД);

номер приказа и дату утверждения формы;

номер приказа и дату утверждения формата;

дата вступления в действие приказа;

номер версии формата;

сведения о схеме XSD к формату на основе XML;

Строки справочника идентифицируются сочетанием кода налоговой документации (информации) по КНД, номера версии формата и дат начала действия формата.

2. Состав и форматы полей справочника СФНД

| N п/п | Представление в АСВК | Наименование поля | Содержание поля | |

|---|---|---|---|---|

| Имя поля | Длина, с | |||

| 1 | KOD | 7 | Код КНД | Код налоговой документации (информации) по классификатору налоговой документации |

| 2 | NAIM | 254 | Наименование формы | Наименование формы |

| 3 | PRIKDOK | 254 | Номер приказа и дата утверждения | Номер приказа и дата утверждения формы |

| 4 | PRIKFPD | 254 | Номер приказа и дата утверждения | Номер приказа и дата утверждения формата |

| 5 | DATAN | 10 | Дата вступления в действие приказа | Дата вступления в действие приказа |

| 6 | NOMVER | 7 | Номер версии | Номер версии формата |

| 7 | SCHMXSD | 254 | Схема XSD | Сведения о схеме XSD (наименование) |

| 8 | COMENT | 254 | Примечание | Указывается примечание |

3. СФНД

| Форма | Формат | ||||||

|---|---|---|---|---|---|---|---|

| Код КНД | Наименование формы | Номер приказа и дата утверждения | Номер приказа и дата утверждения | Дата вступления в действие приказа | Номер версии | Схема XSD | Примечание |

| 1110009 | Форма С-09-1. Сообщение об открытии (закрытии) счета (лицевого счета) | Приказ ФНС России от 09.06.2011 N ММВ-7-6/362@ | Приказ ФНС России от 09.06.2011 N ММВ-7-6/362@ | 30.07.2011 | 5.02 | UT_SBSCH_1_506_00_05_02_01 | |

| 1110010 | Форма С-09-2 Сообщение об участии в российских и иностранных организациях | Приказ ФНС России от 09.06.2011 N ММВ-7-6/362@ | Приказ ФНС России от 09.06.2011 N ММВ-7-6/362@ | 30.07.2011 | 5.02 | UT_SBUOR_1_507_00_05_02_01 | |

| 1110017 | Заявления о ввозе товаров и уплате косвенных налогов российского налогоплательщика | Соглашение от 25.01.2008 г. (в ред. Протокола от 11.12.2009) | Приказ ФНС России от 19.07.2011 г N ММВ-7-6/453@ | 08.08.2011 | 5.03 | ON_ZVLRPOK_2_430_14_05_03_01 | |

| 1111047 | Форма С-09-4. Сообщение о реорганизации или ликвидации организации | Приказ ФНС России от 09.06.2011 N ММВ-7-6/362@ | Приказ ФНС России от 09.06.2011 N ММВ-7-6/362@ | 30.07.2011 | 5.02 | UT_SBROR_1_509_00_05_02_01 | |

| 1111052 | Форма С-09-3-2. Сообщение об обособленных подразделениях российской организации на территории Российской Федерации, через которые прекращается деятельность организации (которые закрываются организацией) | Приказ ФНС России от 09.06.2011 N ММВ-7-6/362@ | Приказ ФНС России от 09.06.2011 N ММВ-7-6/362@ | 30.07.2011 | 5.01 | UT_SBZAKR_1_514_00_05_01_01 | |

| 1111053 | Форма С-09-3-1. Сообщение о создании на территории Российской Федерации обособленных подразделений (за исключением филиалов и представительств) российской организации и об изменениях в ранее сообщенные сведения о таких обособленных подразделениях | Приказ ФНС России от 09.06.2011 N ММВ-7-6/362@ | Приказ ФНС России от 09.06.2011 N ММВ-7-6/362@ | 30.07.2011 | 5.01 | UT_SBSOZD_1_515_00_05_01_01 | |

| 1111054 | Форма N 1-6-Учет Уведомление о выборе налогового органа для постановки на учет российской организации по месту нахождения одного из ее обособленных подразделений, находящихся в одном муниципальном образовании, городах федерального значения Москве и Санкт-Петербурге на территориях, подведомственных разным налоговым органам | Приказ ФНС России от 11.08.2011 N ЯК-7-6/488@ | Приказ ФНС России от 11.08.2011 N ЯК-7-6/488@ | 04.10.2011 | 5.01 | UT_UVNOUOP _1_517_00_05_01_01 | |

| 1110023 | Форма N 3-Учет Запрос организации или физического лица, в том числе индивидуального предпринимателя, о направлении свидетельства о постановке на учет в налоговом органе и (или) уведомления о постановке на учет в налоговом органе (уведомления о снятии с учета в налоговом органе) в электронном виде | Приказ ФНС России от 11.08.2011 N ЯК-7-6/488@ | Приказ ФНС России от 11.08.2011 N ЯК-7-6/488@ | 04.10.2011 | 5.01 | UT_ZAPSVFU_1_516_00_05_01_01 | |

| 1112015 | Форма 2-2-Учет Заявление физического лица о постановке на учет в налоговом органе на территории Российской Федерации | Приказ ФНС России от 11.08.2011 N ЯК-7-6/488@ | Приказ ФНС России от 11.08.2011 N ЯК-7-6/488@ | 04.10.2011 | 5.02 | UT_ZPUFL_1_512_00_05_02_01 | |

| 1112018 | Форма N 2-5-Учет Заявление индивидуального предпринимателя о постановке на учет в налоговом органе в качестве индивидуального предпринимателя, применяющего упрощенную систему налогообложения на основе патента | Приказ ФНС России от 11.08.2011 N ЯК-7-6/488@ | Приказ ФНС России от 11.08.2011 N ЯК-7-6/488@ | 04.10.2011 | 5.02 | UT_USNPT_1_501_00_05_02_01 | |

| 1114308 | Формат уведомления банком налогового органа о факте выдачи банковской гарантии | Утвержден ФНС от 03.08.2011 | 09.12.2011 | 5.01 | VO_FVBG_2_906_01_05_01_01 | ||

| 1166002 | Квитанция о приеме налоговой декларации (расчета) в электронном виде | Приказ ФНС РФ от 25.02.2009 г ММ-7-6/85@ | Приказ ФНС России от 09.11.2010 N ММВ-7-6/534@ | 24.11.2010 | 5.03 | KV_OTCH_1_095_00_05_03_02 | Схема XSD с именем KV_OTCH_1_095_00_05_03_01.xsd не применяется с 29.04.2011 г |

| 1166004 | Подтверждение даты отправки | Приказ ФНС России от 02.11.2009 N ММ-7-6/534@ | Приказ ФНС России от 09.11.2010 N ММВ-7-6/534@ | 24.11.2010 | 5.03 | PO_OTCH_1_096_00_05_03_02 | Схема XSD с именем PO_OTCH_1_096_00_05_03_01.xsd не применяется с 29.04.2011 г |

| 1166005 | Информационное сообщение о доверенности, выданной представителю о наделении его полномочиями по исполнению обязанностей в налоговых органах | Приказ ФНС России от 02.11.2009 N ММ-7-6/534@ | Приказ ФНС России от 09.11.2010 N ММВ-7-6/534@ | 24.11.2010 | 5.03 | NO_DOVER_1_086_00_05_03_01 | |

| 1166006 | Уведомление об отказе в приеме налоговой декларации (расчета) в электронном виде | Приказ ФНС РФ от 25.02.2009 г ММ-7-6/85@ | Приказ ФНС России от 09.11.2010 N ММВ-7-6/534@ | 24.11.2010 | 5.03 | UO_OTCH_1_097_00_05_03_02 | Схема XSD с именем UO_OTCH_1_097_00_05_03_01.xsd не применяется с 29.04.2011 г |

| 1166007 | Извещение о вводе сведений, указанных в налоговой декларации (расчете) | Приказ ФНС России от 02.11.2009 N ММ-7-6/534@ | Приказ ФНС России от 09.11.2010 N ММВ-7-6/534@ | 24.11.2010 | 5.03 | IV_OTCH_1_098_00_05_03_02 | Схема XSD с именем IV_OTCH_1_098_00_05_03_01.xsd не применяется с 29.04.2011 г |

| 1166008 | Извещение о получении электронного документа (документов) | Приказ ФНС России от 02.11.2009 N ММ-7-6/534@ | Приказ ФНС России от 09.11.2010 N ММВ-7-6/534@ | 24.11.2010 | 5.03 | IP_OTCH_1_099_00_05_03_02 | Схема XSD с именем IP_OTCH_1_099_00_05_03_01.xsd не применяется с 29.04.2011 г |

| 1166009 | Уведомление об уточнении налоговой декларации (расчета) представленной в электронном виде | Приказ ФНС России от 02.11.2009 N ММ-7-6/534@ | Приказ ФНС России от 09.11.2010 N ММВ-7-6/534@ | 24.11.2010 | 5.05 | UU_OTCH_1_087_00_05_05_02 | Схема XSD с именем UU_OTCH_1_087_00_05_05_01.xsd не применяется с 29.04.2011 г |

| 1160070 | Акт сверки расчетов по налогам, сборам, пеням и штрафам | Приказ ФНС России от 20.08.2007 N ММ-3-5/494@ | Приказ ФНС России от 19.01.2011 N ММВ-7-6/22@ | 05.02.2011 | 5.01 | IU_AKTSV_1_859_01_05_01_01 | |

| 1160078 | Справка о составе региональной организации Всероссийского общества инвалидов | Письмо ФНС России от 15.10.2008 N ШТ-6-2/734@ | Приказ ФНС России от 26.12.2008 N ММ-3-6/690@ | 01.01.2008 | 5.01 | NO_SPRVIO_1_091_00_05_01_01 | |

| 1160080 | Справка о состоянии расчетов по налогам, сборам, пеням и штрафам организаций и индивидуальных предпринимателей | Приказ Минфина России от 18.01.2008 N 9н | Приказ ФНС России от 19.01.2011 N ММВ-7-6/22@ | 05.02.2011 | 5.01 | IU_SPKR_1_855_01_05_01_01 | |

| 1160081 | Справка о состоянии расчетов по налогам, сборам, пеням и штрафам физических лиц | Приказ Минфина России от 18.01.2008 N 9н | Приказ ФНС России от 19.01.2011 N ММВ-7-6/22@ | 05.02.2011 | 5.01 | IU_SPKRF_1_856_01_05_01_01 | |

| 1166101 | Запрос | Приказ ФНС России от 22.06.2011 N ММВ-7-6/381@ | Приказ ФНС России от 19.01.2011 N ММВ-7-6/22@ | 05.02.2011 | 5.01 | IU_ZAPR_1_851_01_05_01_01 | |

| 1166102 | Обращение | Приказ ФНС России от 22.06.2011 N ММВ-7-6/381@ | Приказ ФНС России от 19.01.2011 N ММВ-7-6/22@ | 05.02.2011 | 5.01 | IU_OBRNP_1_852_01_05_01_01 | |

| 1166103 | Письмо налогового органа | Приказ ФНС России от 22.06.2011 N ММВ-7-6/381@ | Приказ ФНС России от 19.01.2011 N ММВ-7-6/22@ | 05.02.2011 | 5.01 | IU_OTVNO_1_854_01_05_01_01 | |

| 1166104 | Подтверждение о дате получения | Приказ ФНС России от 22.06.2011 N ММВ-7-6/381@ | Приказ ФНС России от 19.01.2011 N ММВ-7-6/22@ | 05.02.2011 | 5.01 | IU_PODPOL_1_860_01_05_01_01 | |

| 1166105 | Квитанция о приеме | Приказ ФНС России от 22.06.2011 N ММВ-7-6/381@ | Приказ ФНС России от 19.01.2011 N ММВ-7-6/22@ | 05.02.2011 | 5.01 | KV_PRIEM_1_853_01_05_01_01 | |

| 1166106 | Уведомление об отказе в приеме | Приказ ФНС России от 22.06.2011 N ММВ-7-6/381@ | Приказ ФНС России от 19.01.2011 N ММВ-7-6/22@ | 05.02.2011 | 5.01 | UO_PRIEM_1_861_01_05_01_01 | |

| 1166107 | Выписка операций по расчёту с бюджетом | Приказ ФНС России от 22.06.2011 N ММВ-7-6/381@ | Приказ ФНС России от 19.01.2011 N ММВ-7-6/22@ | 05.02.2011 | 5.01 | IU_VO_1_857_01_05_01_01 | |

| 1166108 | Перечень бухгалтерской и налоговой отчетности, представленной в отчетном году | Приказ ФНС России от 22.06.2011 N ММВ-7-6/381@ | Приказ ФНС России от 19.01.2011 N ММВ-7-6/22@ | 05.02.2011 | 5.01 | IU_PN_1_858_01_05_01_01 | |

| 1167001 | Квитанция о приеме | Приказ ФНС России от 09.10.2010 N ММВ-7-8/700@ | Приказ ФНС России от 09.10.2010 N ММВ-7-8/700@ | 17.04.2011 | 5.01 | KV_ON_1_892_00_05_01_01 | |

| 1167002 | Подтверждение даты отправки | Приказ ФНС России от 09.10.2010 N ММВ-7-8/700@ | Приказ ФНС России от 09.10.2010 N ММВ-7-8/700@ | 17.04.2011 | 5.01 | PD_ON_1_891_00_05_01_01 | |

| 1167003 | Уведомление об отказе в приеме | Приказ ФНС России от 09.10.2010 N ММВ-7-8/700@ | Приказ ФНС России от 09.10.2010 N ММВ-7-8/700@ | 17.04.2011 | 5.01 | UO_ON_1_894_00_05_01_01 | |

| 1167004 | Извещение о получении электронного документа | Приказ ФНС России от 09.10.2010 N ММВ-7-8/700@ | Приказ ФНС России от 09.10.2010 N ММВ-7-8/700@ | 17.04.2011 | 5.01 | IZ_ON_1_895_00_05_01_01 | |

| 1167005 | Информационное сообщение о представительстве в отношениях, регулируемых законодательством о налогах и сборах | Приказ ФНС России от 09.06.2011 N ММВ-7-6/362@ | Приказ ФНС России от 09.06.2011 N ММВ-7-6/362@ | 30.07.2011 | 5.01 | ON_DOV_1_890_00_05_01_01 | |

| 1167006 | Квитанция о приеме | Приказ ФНС России от 09.06.2011 N ММВ-7-6/362@ | Приказ ФНС России от 09.06.2011 N ММВ-7-6/362@ | 30.07.2011 | 5.01 | KR_ON_1_900_00_05_01_01 | |

| 1169001 | Квитанция о приеме | Приказ ФНС России от 18.01.2011 N ММВ-7-2/19@ | Приказ ФНС России от 29.07.2011 N ММВ-7-6/476@ | 20.10.2011 | 5.01 | KV_TS_2_430_16_05_01_01 | |

| 1169002 | Сообщение о результатах проверки | Приказ ФНС России от 18.01.2011 N ММВ-7-2/19@ | Приказ ФНС России от 29.07.2011 N ММВ-7-6/476@ | 20.10.2011 | 5.01 | RP_TS_2_430_18_05_01_01 | |

| 1169003 | Сообщение об отзыве | Приказ ФНС России от 18.01.2011 N ММВ-7-2/19@ | Приказ ФНС России от 29.07.2011 N ММВ-7-6/476@ | 20.10.2011 | 5.01 | OZ_TS_2_430_17_05_01_01 | |

| 1169004 | Сообщение о несоответствиях | Приказ ФНС России от 18.01.2011 N ММВ-7-2/19@ | Приказ ФНС России от 29.07.2011 N ММВ-7-6/476@ | 20.10.2011 | 5.01 | NS_TS_2_430_19_05_01_01 | |

| 1184001 | Формат сообщений о документах направляемых налогоплательщику (представителю) или в налоговый орган в отношениях, регулируемых законодательством о налогах и сборах | — | Приказ ФНС России от 05.04.2010 N ММВ-7-6/773@ В редакции Приказа ФНС России от 28.08.2011 N ММВ-7-6/506@ | 16.11.2011 | 5.02 | ON_INFSOOB_1_893_01_05_02_01 | |

Приказ Федеральной налоговой службы от 20 декабря 2011 г. N ММВ-7-6/948@ «Об утверждении Справочника форматов документов, используемых налоговыми органами и налогоплательщиками при реализации электронного документооборота в отношениях, регулируемых законодательством о налогах и сборах (СФНД)»

Текст приказа официально опубликован не был

Обзор документа

Утвержден справочник форматов документов, используемых налоговыми органами и налогоплательщиками при реализации электронного документооборота в отношениях, регулируемых законодательством о налогах и сборах (СФНД).

Он предназначен для использования в программном обеспечении в целях формирования, передачи и приема указанных материалов при взаимодействии налоговых органов с юридическими и физическими лицами в электронном виде.

В справочник не включаются данные по налоговым декларациям, расчетам, бухотчетности и иным документам, служащим основанием для исчисления и уплаты налогов и сборов. Это касается тех, которые представляются в электронном виде.

Каждая строка справочника содержит код налоговой документации (информации) по классификатору налоговой документации (КНД), наименование формы, номер приказа и дату утверждения формы (формата). Речь идет и о времени вступления в силу приказа, номере версии формата и др.

Строки идентифицируются сочетанием кода налоговой документации (информации) по КНД, номера версии формата и дат начала действия формата.