Приложение N 1. Формы бухгалтерского баланса и отчета о финансовых результатах

Информация об изменениях:

Приказом Минфина России от 6 апреля 2015 г. N 57н в наименование внесены изменения

Приложение N 1

к приказу Минфина РФ

от 2 июля 2010 г. N 66н

Формы бухгалтерского баланса и отчета о финансовых результатах

С изменениями и дополнениями от:

5 октября 2011 г., 6 апреля 2015 г., 6 марта 2018 г., 19 апреля 2019 г.

Информация об изменениях:

ГАРАНТ:

данную форму в редакторе MS-Excel;

форму с кодами показателей, приведенными в приложении N 4, в редакторе MS-Excel

См. Рекомендуемые контрольные соотношения для бухгалтерской отчетности, направленные письмом ФНС России от 31 июля 2019 г. N БА-4-1/15052@

См. форму бухгалтерской (финансовой) отчетности (форма по КНД 0710099), применяемую начиная с отчетности за отчетный период 2019 г.

на __________________ 20___г.

Дата (число, месяц, год)

Идентификационный номер налогоплательщика

Вид экономической деятельности ___________________________________

Организационно-правовая форма/форма собственности ________________ _______________________________________________________________

Единица измерения: тыс. руб.

Местонахождение (адрес) _________________________________________________________________

Бухгалтерская отчетность подлежит обязательному аудиту

Наименование аудиторской организации/

фамилия, имя, отчество (при наличии) индивидуального аудитора ___________________________________________________________________

Идентификационный номер налогоплательщика аудиторской организации/индивидуального аудитора

Основной государственный регистрационный номер аудиторской организации/ индивидуального аудитора

На 31 декабря 20___ г.*(4)

На 31 декабря 20___ г.*(5)

I. ВНЕОБОРОТНЫЕ АКТИВЫ

Результаты исследований и разработок

Нематериальные поисковые активы

Материальные поисковые активы

Доходные вложения в материальные ценности

Отложенные налоговые активы

Прочие внеоборотные активы

Итого по разделу I

II. ОБОРОТНЫЕ АКТИВЫ

Налог на добавленную стоимость по приобретенным ценностям

Финансовые вложения (за исключением денежных эквивалентов)

Денежные средства и денежные эквиваленты

Прочие оборотные активы

Итого по разделу II

На 31 декабря 20___ г.*(4)

На 31 декабря 20___ г.*(5)

III. КАПИТАЛ И РЕЗЕРВЫ*(6)

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)

Собственные акции, выкупленные у акционеров

Переоценка внеоборотных активов

Добавочный капитал (без переоценки)

Нераспределенная прибыль (непокрытый убыток)

Итого по разделу III

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Отложенные налоговые обязательства

Итого по разделу IV

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Доходы будущих периодов

Итого по разделу V

*(1) Указывается номер соответствующего пояснения.

*(2) В соответствии с Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденным приказом Министерства финансов Российской Федерации от 6 июля 1999 г. N 43н (по заключению Министерства юстиции Российской Федерации N 6417-ПК от 6 августа 1999 г. указанный приказ в государственной регистрации не нуждается), показатели об отдельных активах, обязательствах могут приводиться общей суммой с раскрытием в пояснениях к бухгалтерскому балансу, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности

*(3) Указывается отчетная дата отчетного периода.

*(4) Указывается предыдущий год.

*(5) Указывается год, предшествующий предыдущему.

*(6) Некоммерческая организация именует указанный раздел «Целевое финансирование». Вместо показателей «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)», «Собственные акции, выкупленные у акционеров», «Добавочный капитал», «Резервный капитал» и «Нераспределенная прибыль (непокрытый убыток)» некоммерческая организация включает показатели «Паевой фонд», «Целевой капитал», «Целевые средства», «Фонд недвижимого и особо ценного движимого имущества», «Резервный и иные целевые фонды» (в зависимости от формы некоммерческой организации и источников формирования имущества)

*(7) Здесь и в других формах отчетов вычитаемый или отрицательный показатель показывается в круглых скобках

Информация об изменениях:

Изменения применяются организациями, начиная с бухгалтерской отчетности за 2020 г. Организация вправе принять решение об их досрочном применении

ГАРАНТ:

данную форму в редакторе MS-Excel;

форму с кодами показателей, приведенными в приложении N 4, в редакторе MS-Excel

Как сдавать бухотчетность в 2020 году: состав, формы и сроки

Также смотрите:

Что и когда сдавать

Основные формы

Перенос на 06.05.2020

Приложения

Перенос на 06.05.2020

Состав бухотчетности в 2020 году регламентирует ч. 1 ст. 14 Закона о бухучете № 402-ФЗ.

Бланки бухотчетности в 2020 году

Далее с нашего сайта по прямой ссылке можно бесплатно скачать актуальные формы бухгалтерской отчетности в 2020 году (в формате excel):

- СКАЧАТЬ ФОРМУ БУХ. БАЛАНСА 2020СКАЧАТЬ ФОРМУ ОТЧЁТА О ФИН. РЕЗУЛЬТАТАХ 2020СКАЧАТЬ ФОРМУ ОТЧЕТА О ДВИЖЕНИИ ДЕНЕГ 2020СКАЧАТЬ ФОРМУ ОТЧЁТА ОБ ИЗМЕНЕНИЯХ КАПИТАЛА 2020СКАЧАТЬ ФОРМУ ОТЧЁТА О ЦЕЛЕВ. ИСПОЛЬЗОВАНИИ СРЕДСТВ 2020СКАЧАТЬ ПРИМЕР ПОЯСНЕНИЙ К БАЛАНСУ И ОТЧЕТУ О ФИН. РЕЗУЛЬТАТАХ 2020

Основные изменения с 2020 года

Числовые показатели в бухотчетности разрешено приводить только в тысячах рублей, а в миллионах – нельзя.

В шапке бух. баланса теперь необходимо указывать, подлежит ли отчетность обязательному аудиту. И если да, то данные об аудиторе.

Существенно скорректирована машиночитаемая форма отчётности КНД 0710099 с учетом изменений в ПБУ 18/02, которое регулирует расчеты по налогу на прибыль. Они начинают действовать с 2020 года. Но отчитываться по новой форме за 2019 год не обязательно. Она обязательна только тем, кто с 2019 года добровольно применяет новую версию ПБУ 18/02.

Кроме того, отменена обязанность сдавать экземпляр бухотчетности в орган Росстата.

С отчета за 2019 год все организации, кроме представителей малого бизнеса, сдают отчётность только в электронном виде.

С отчетности за 2019 год глава компании вправе подписать электронный баланс при помощи ЭЦП (уточненная редакция ч. 8 ст. 13 Закона о бухучете).

Бухгалтерская (финансовая) отчетность 2021,2020 скачать бланк КНД 0710099 бесплатно Форма | Образец

Согласно статье 14 Федерального закона от 06.12.2011 № 402-ФЗ с 1 января 2013 года годовая бухгалтерская (финансовая) отчетность состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним.ФНС России рекомендует использовать машиночитаемую форму бухгалтерской (финансовой) отчетности (форма по КНД 0710099). Включает в себя бухгалтерский баланс (форма по ОКУД 0710001), а также отчет о финансовых результатах (ОКУД 0710002), отчет об изменениях капитала (ОКУД 0710003), отчет о движении денежных средств (ОКУД 0710004) и отчет о целевом использовании средств (ОКУД 0710006). Данная форма рекомендована в письме ФНС России от 25.11.2019 № ВД-4-1/24013@ «О рекомендуемых форматах и формах представления БФО».

Применяется: с отчетности за 2019 год.

Скачать бланк: Форма бухгалтерской (финансовой) отчетности (TIF, КНД 0710099, источн.: ГНИВЦ)

Скачать бланк: Форма бухгалтерской (финансовой) отчетности (TIF, КНД 0710099, источн.: ГНИВЦ)

Скачать бланк: Форма бухгалтерской (финансовой) отчетности (ZIP, в комплекте с др. формами)

Скачать бланк: Форма бухгалтерской (финансовой) отчетности (ZIP, в комплекте с др. формами)

Штрих-код на титульном листе: 1050 8015.

Примечание: в архиве ZIP содержится бланк формы бухгалтерской (финансовой) отчетности (файл: 0710099_5.08000_08.tif), а также прочие формы с описанием в файле vnimanie.doc, напр. форма 0710097: Бухгалтерская (финансовая) отчетность социально ориентированных некоммерческих организаций и форма 0710098: Бухгалтерская (финансовая) отчетность субъектов малого предпринимательства.

Форма бухгалтерского баланса (код формы по ОКУД 0710001) утверждена приказом Министерства Финансов России от 2 июля 2010 г. N 66н «О формах бухгалтерской отчетности организаций» (в ред. Приказа Минфина России от 05.10.2011 № 124н, от 06.04.2015 № 57н, от 06.03.2018 № 41н и от 19.04.2019 № 61н). Источники: www.nalog.ru, www.gnivc.ru.

Новости

Новое от 17.01.2021: ФНС в сообщении от 15.01.2021 предупредила налогоплательщиков, что с 1 января 2021 года отменена возможность представления в налоговые органы бухгалтерской (финансовой) отчетности на бумажном носителе. ФНС обращает внимание, что обязательный экземпляр представляется только в виде электронного документа по телекоммуникационным каналам связи. Он направляется в налоговый орган по местонахождению налогоплательщика через оператора электронного документооборота.

Новое от 16.12.2019: ФНС в приказе от 13.11.2019 № ММВ-7-1/570@ утвердила электронные форматы представления годовой бухгалтерской отчетности.

Новое от 06.09.2019: ФНС РФ в письме от 31.07.2019 № БА-4-1/15052 привела новые контрольные соотношения для проверки бухгалтерской отчетности, в том числе упрощенной.

Новое от 19.07.2018: ФНС России в письме от 16.07.2018 N ПА-4-6/13687@ опубликовала рекомендуемые электронные форматы представления документов бухгалтерской (финансовой) отчетности. Также ФНС приказом от 16.07.2018 № ММВ-7-6/455@ отменила прежние приказы в которых рекомендовались форматы представления бухгалтерской отчетности. Письмо и скачать форматы на сайте ФНС.

Что нужно знать про упрощенную бухотчетность за 2020 год: форма бланка, срок сдачи и образец

Новое в законах о бухгалтерской отчетности 2020 года

В 2019-2020 годах были внесены очередные коррективы в законодательство, затронувшие в том числе и представление бухгалтерской отчетности. Некоторые из них не коснулись упрощенной бухгалтерской (финансовой) отчетности, другие имеют к ней непосредственное отношение.

ИНФОРМАЦИЯ ОБ АУДИТОРСКОЙ ОРГАНИЗАЦИИ

Данное нововведение не относится к упрощенной бухотчетности. Так как тот, кто имеет право применять упрощенный способ составления баланса, не подпадает под обязательный аудит. О том, кто может применять упрощенный баланс, расскажем ниже.

А в обычный баланс теперь необходимо включать информацию об организации, которая проводит обязательный аудит – наименование, ИНН, регистрационный номер.

ИЗМЕНИЛИСЬ КРИТЕРИИ ДЛЯ ОБЯЗАТЕЛЬНОГО АУДИТА

Законом от 29.12.2020 № 476-ФЗ изменены параметры, при которых бухотчетность юрлица подлежит обязательному аудиту.

В том числе значительно увеличены количественные показатели, позволяющие не проводить аудит годового отчета:

ИЗМЕНЕНИЯ В ПБУ

Это тоже не касается упрощенной бухотчетности, так как малые предприятия могут не применять ПБУ 18/02, чем они обычно и пользуются. А именно, малые предприятия обычно составляют упрощенный баланс.

УНИФИЦИРОВАНЫ ЕДИНИЦЫ ИЗМЕРЕНИЯ

С 2021 года баланс необходимо составлять только в тысячах рублей. Возможность внести данные в миллионах теперь отсутствует.

СДАЧА В РОССТАТ

Приятное новшество: с 2020 года нет необходимости сдавать в Росстат экземпляр бухотчетности. Зато в противовес этому ввели обязательство представлять баланс в контролирующие органы только в электронном виде.

ДОПОЛНЕНЫ ЮРИДИЧЕСКИЕ КРИТЕРИИ ОТНЕСЕНИЯ К СУБЪЕКТАМ МСП

В 2020 году расширен список тех, кто может быть отнесён к субъектам малого предпринимательства, имеющим право сдавать упрощенную бухгалтерскую отчетность.

Подробнее с этим списком можно ознакомиться далее.

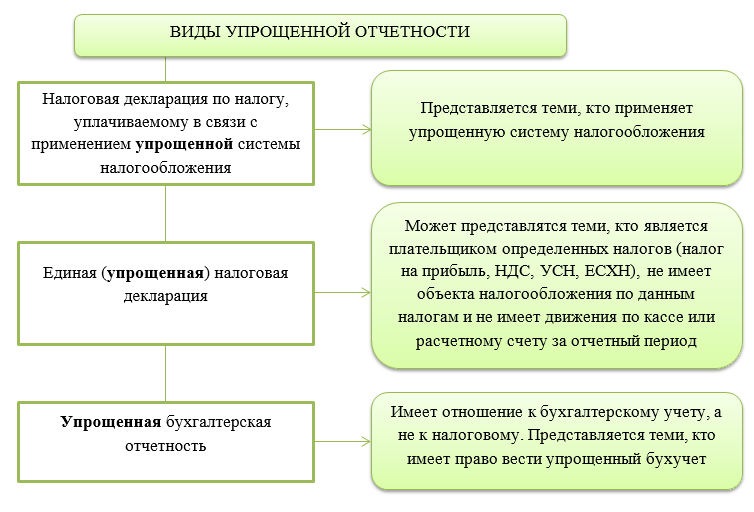

Какие разновидности упрощенной отчетности бывают

Неопытные бухгалтеры или люди, далекие от бухгалтерии, но вынужденные с ней столкнуться, могут путаться в терминологии.

Следующая схема поможет разобраться и не смешивать разные понятия.

Как видим, приведенные отчеты имеют совершенно разное назначение и специфику представления.

Теперь подробно разберём упрощенную бухгалтерскую отчетность за 2020 год.

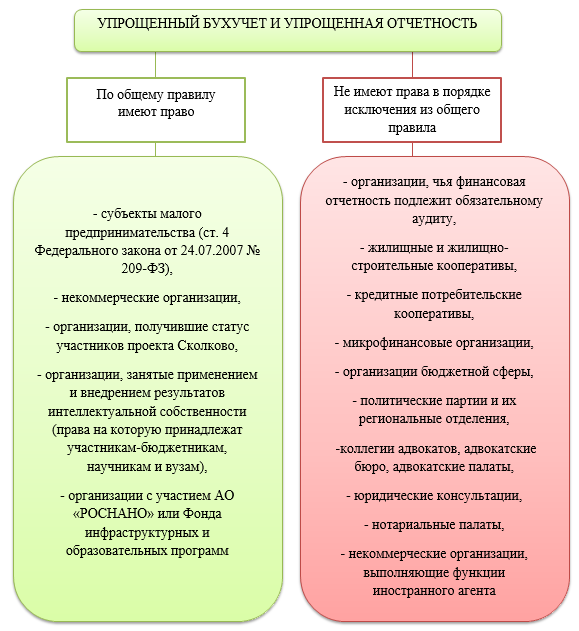

Кому дано право сдавать упрощенную бухотчетность

Законодательно установлено, кто сдает упрощенную бухгалтерскую отчетность и может вести упрощенный бухучет, а кто такого права не имеет (ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ).

Подчеркиваем, что упрощенный бухучет и отчетность – это право организации, а не обязанность.

Уточним, кто является субъектом малого предпринимательства в 2021 году по остальным параметрам:

Отнесение к категории малых фирм определяют по наибольшему из показателей. Например, если численность у предприятия менее 100 человек, но доходы за год оказались, допустим, 900 млн руб. – такое предприятие уже классифицируют как среднее.

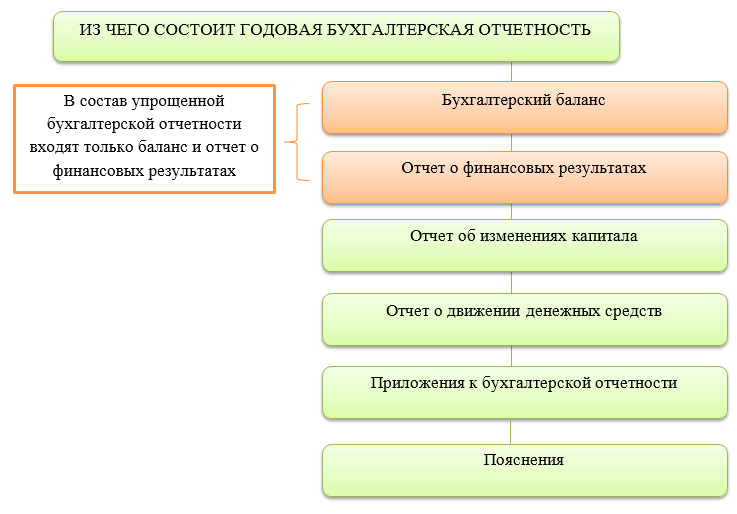

Из чего состоит упрощенная бухотчетность

Упрощение отчетности относится как к ее составу в целом, так и к количеству показателей в самих формах. А вот в сроках представления упрощенной отчетности никаких поблажек нет. Сдавать ее положено, как и обычную, – до 31 марта следующего года. В 2021 году никаких переносов срока нет: отчетность за 2020 нужно сдать до 31.03.2021.

Бухгалтерская отчетность в общем случае состоит из следующих документов:

Как видно из схемы, упрощенная бухотчетность оправдывает свое название: при ее применении достаточно отчитаться за год всего лишь двумя формами (п. 85 приказа Минфина России от 29.07.1998 № 34н).

Актуальные на 2020 год бланки упрощенной бухгалтерской отчетности представлены ниже.

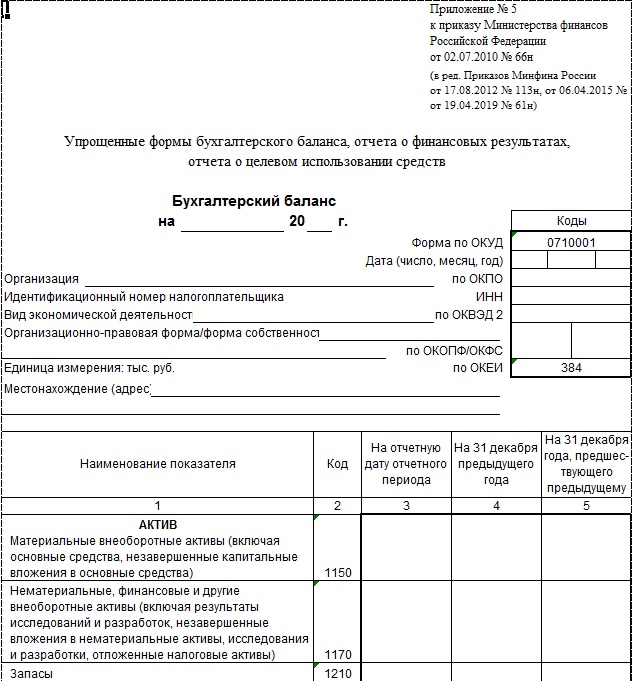

Формы для упрощенной бухотчетности

Бланки упрощенного бухгалтерского баланса и упрощенного отчета о финансовых результатах утверждены приказом Минфина России от 02.07.2010 № 66н в Приложении № 5.

Далее по прямой ссылке можно бесплатно скачать бухгалтерскую упрощенную отчетность 2020 :

Рассмотрим эти формы подробнее.

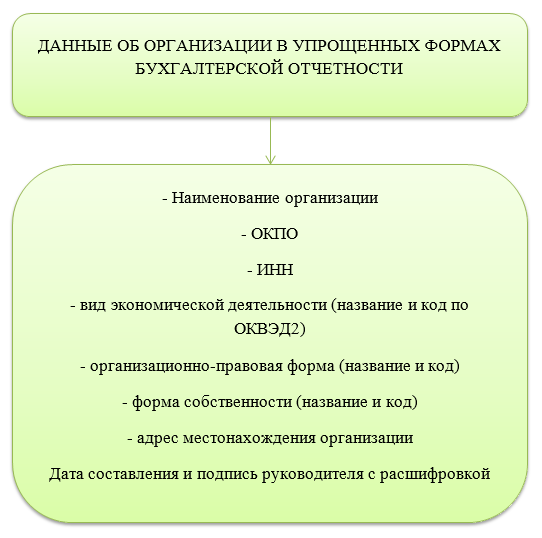

В шапке каждой из форм необходимо указать общие данные об организации.

В балансе указываем данные за 3 последних года, включая отчетный. В отчете о финансовых результатах – за 2 последних года, включая отчетный.

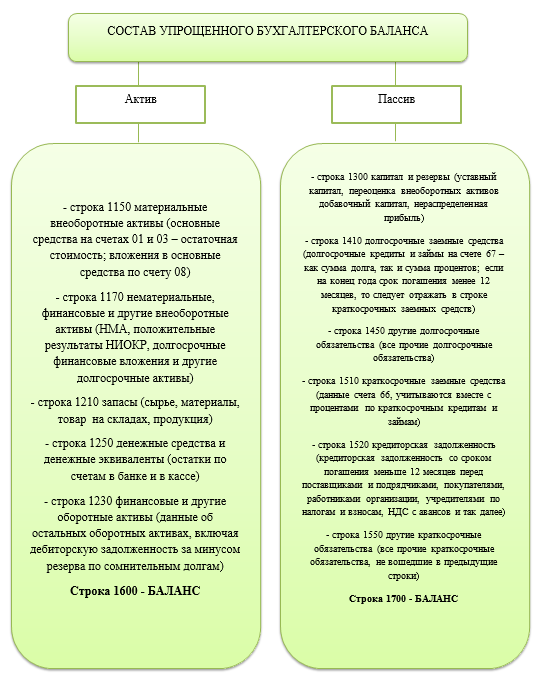

УПРОЩЕННЫЙ БУХГАЛТЕРСКИЙ БАЛАНС

В упрощенном балансе укрупнены показатели, но принцип тот же – наличие актива и пассива, которые равны.

В графе 2 баланса указывают код в соответствии с Приложением № 4 к Приказу № 66н. Так как в упрощенном балансе дают укрупненные показатели, в одну строку входят несколько позиций. Например, в строку 1170 – нематериальные активы и долгосрочные финансовые вложения. В обычном балансе для этих данных предусмотрены разные коды.

В упрощенном балансе следует выбрать код того показателя, который имеет больший удельный вес в строке.

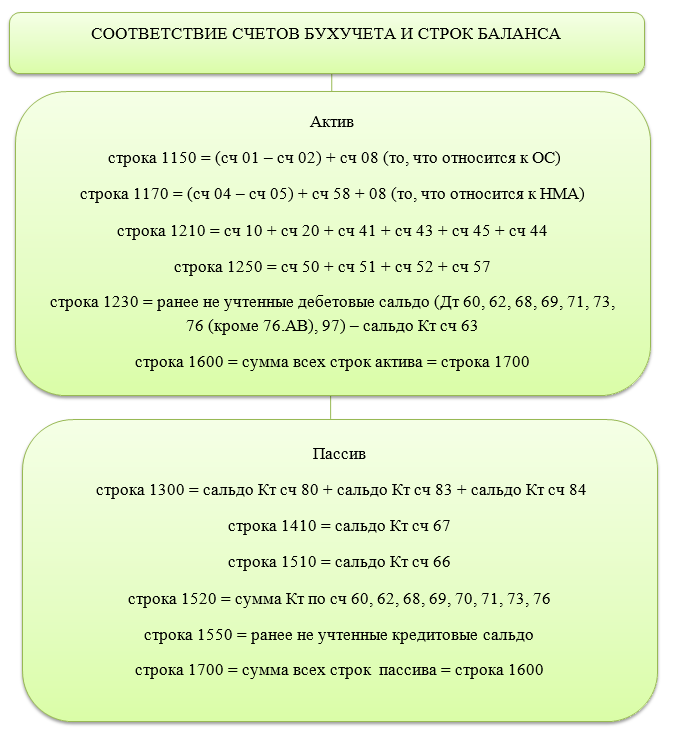

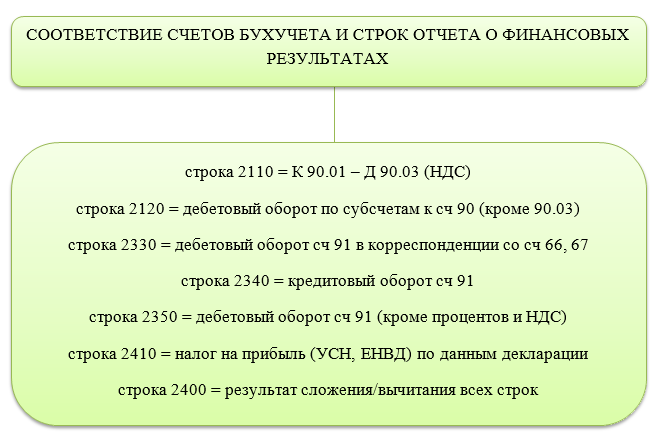

Рассмотрим, как соотносятся строки баланса и счета бухгалтерского учета. При расчете необходимо использовать сальдо на конец отчетного года по счетам бухучета. В общем случае берем сальдо не общее, а развернутое – по субсчетам. Данную схему принимаем за основу, так как в каждом конкретном случае могут быть свои нюансы.

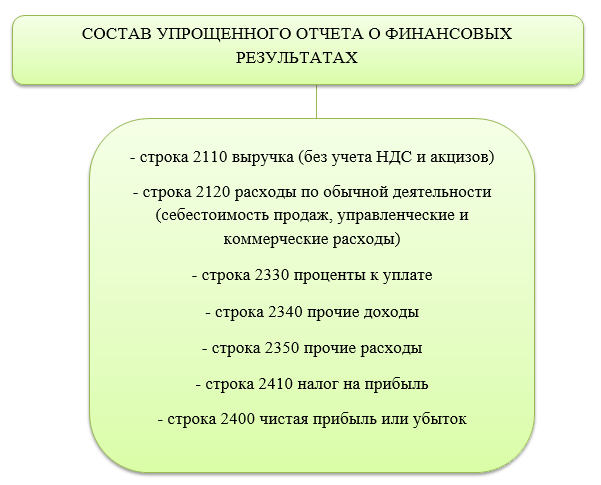

ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ

Аналогично с указанием кода в балансе в отчете о финансовых результатах в строке надо выбирать тот код, которому соответствует показатель с наибольшим удельным весом.

Приведем соотношение строк отчета о финансовых результатах и сальдо по счетам бухучета. Здесь берем обороты по счетам 90 и 91.

Скобки означают «-». Например, полученный результат в строке 2400:

Пример заполнения упрощенной финансовой отчетности за 2020 год

Допустим, что ООО «Самолетик» – субъект малого предпринимательства, поэтому имеет право на ведение упрощенного бухгалтерского учета и составление упрощенной бухотчетности.

Для дальнейшей сдачи отчетности по каналам ТКС ООО готовит ее программе ФНС «Налогоплательщик ЮЛ» (принцип заполнения такой же, как и в других подобных программах, в т. ч. предоставляемых операторами ЭДО).

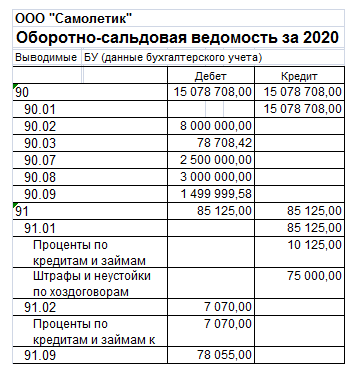

Рассмотрим оборотно-сальдовую ведомость, составленную бухгалтером ООО «Самолетик» по итогам 2020 года после реформации баланса и заполним на ее основании упрощенный бухгалтерский баланс за 2020 год. Для простоты сальдо на начало периода и обороты за период показывать не будем, оставим лишь сальдо на конец года.

Для заполнения отчета о финансовых результатах покажем часть оборотно-сальдовой ведомости в части счетов 90 и 91 до реформации баланса с оборотами за период и сальдо на конец года.

Графы 4 и 5 баланса, графа 4 отчета о финансовых результатах заполнены на основании отчетности прошлых лет.

Скачать образец заполнения упрощенной бухгалтерской отчетности за 2020 год для представителя малого бизнеса можно по ссылкам выше.

Итоги

Упрощенную бухотчетность могут сдавать организации и ИП, отвечающие определенным критериям.

Сроки представления аналогичны срокам сдачи обычной бухотчетности – до 31 марта следующего за отчетным года.

Состав форм сильно урезан: сдаем только баланс и отчет о финансовых результатах. Они в свою очередь так же представлены в сокращенном виде с укрупненными показателями.

Упрощенная отчетность – право, а не обязанность субъекта.

Как заполнить ликвидационный баланс и другие документы при ликвидации

Ликвидационный баланс — это заключительный бухгалтерский документ организации. В нем отражаются остатки активов и пассивов на момент прекращения деятельности.

Оформляем документы

Для составления итогового (заключительного) или промежуточного бухбаланса при прекращении деятельности ФНС рекомендует использовать бланк КНД 0710099, которая состоит из нескольких бланков отчетов (утверждены приказом Минфина № 66н). Заполнять следует только КНД 0710001. Порядок заполнения при ликвидации не отличается от порядка составления обычной годовой бухгалтерской отчетности.

Уведомление о ликвидации юридического лица заполняется на форменном бланке по установленному порядку, который утвержден приказом ФНС России № ММВ-7-6/25@. Заполняется документ от руки (черной пастой) или на компьютере (шрифт Courier New, размер 18). Вносить изменения, исправления недопустимо. Готовый документ заверяет нотариус.

Перечень документов, которые заполняются при ликвидации, представлен в таблице.

| Название документа | Код бланка | Кто сдает | Когда сдавать |

|---|---|---|---|

| Уведомление о ликвидации юридического лица | Р 15001 (КНД 1111518) | Все ликвидируемые организации, в том числе и бюджетники | После публикации сообщения о начале процедуры в «Вестнике государственной регистрации». В бланке отражаются сведения о ликвидируемом предприятии и ликвидаторе (или комиссии), указываются причины ликвидации. |

| Заявление о государственной регистрации юридического лица в связи с его ликвидацией | Р 16001 (КНД 1111507) | Все ликвидируемые организации, в том числе и бюджетники | В завершении процесса — после окончания взаиморасчетов со всеми внутренними и внешними контрагентами. Вместе с балансом подают решение о его утверждении и квитанцию об уплате государственной пошлины. |

| Ликвидационный баланс | КНД 0710099 | Все ликвидируемые организации, кроме бюджетников | Это расшифровка окончательного операционного состояния ликвидируемого предприятия в бланке финансовой отчетности. Подается на завершающем этапе вместе с бланком Р16001. |

| Разделительный баланс государственного (муниципального) учреждения | ОКУД 0503830 | Бюджетники | Бланк окончательной финансовой отчетности для бюджетников. Формируется по завершению процесса ликвидации. |

Порядок проведения процедуры ликвидации

Поэтапный алгоритм ликвидации организации выглядит так:

Шаг 1. Принятие решения о прекращении деятельности (добровольное, по суду или по банкротству). Составление уведомления в Федеральную налоговую службу по форме 15001 для внесения изменений в ЕГРЮЛ. Помимо ФНС, бланк 15001 следует отправить во все внебюджетные фонды, всем учредителям (собственникам), в регистрационные госорганы и органы власти.

Шаг 2. Публикация официальной информации о начале процедуры прекращения деятельности учреждения в средствах массовой информации и сети Интернет.

Шаг 3. Принимается решение о создании комиссии. Проводится инвентаризация активов, фондов и обязательств. По результатам инвентаризации составляется промежуточный бухбаланс.

Шаг 4. Осуществление мероприятий по взысканию дебиторской задолженности, по информированию кредиторов о закрытии. Составление промежуточного ликвидационного баланса.

Шаг 5. Окончательные расчеты с кредиторами, в том числе с сотрудниками предприятия. Оставшееся имущество после окончательных расчетов распределяется между собственниками и учредителями ликвидируемого учреждения.

Шаг 6. Формируется заявление по форме 16001. Документы отправляют в Налоговую инспекцию для осуществления государственной регистрации ликвидации и исключения организации из ЕГРЮЛ.

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.