Форма книги доходов и расходов в эксель

Книга учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения

Скачать форму книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения:

Образец заполнения книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения >>>

Материалы по заполнению книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения:

— Приказ Минфина России от 22.10.2012 N 135н

— Типовая ситуация: Как ИП на УСН вести книгу учета доходов и расходов

— Типовая ситуация: Как вести Книгу учета доходов и расходов при УСН

— Готовое решение: Как вести книгу учета доходов и расходов при УСН организациям и ИП

— Готовое решение: В каком порядке заполнить форму книги учета доходов и расходов при УСН с объектом «доходы»

— Готовое решение: В каком порядке заполнить форму книги учета доходов и расходов при УСН с объектом «доходы минус расходы»

— «Годовой отчет организаций на упрощенной системе налогообложения 2019» (Соловьева Д.В.) (под ред. Т.Н. Межуевой) («ГроссМедиа», «РОСБУХ», 2019)

— «Учетная политика организаций на 2019 год» (под ред. Т.Н. Межуевой) («ГроссМедиа», «РОСБУХ», 2018)

— Статья: Упрощенная система налогообложения» (17-е издание, переработанное и дополненное) (под ред. Т.В. Гороховой) («ГроссМедиа», «РОСБУХ», 2018)

— Статья: Ведение учета индивидуальными предпринимателями (Сидоркина С.Ю.) («Учет и контроль», 2018, N 6)

— Статья: Изучаем новую книгу учета доходов и расходов на УСН (Савотеев К.) («Налоговый учет для бухгалтера», 2017, N 4)

Архивные формы книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения:

— книга учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, с 1 января 2013 года до 1 января 2018 года

— книга учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, с 4 апреля 2009 года до 1 января 2013 года

Книга учета доходов и расходов КУДиР 2021 скачать бланк бесплатно УСН ИП и организаций в excel ПСН

Книга учета доходов и расходов КУДиР 2021 скачать бланк бесплатно

Книга учета доходов и расходов

Форма книги учета доходов и расходов при применении УСН и ПСН и порядок их заполнения утверждены приказом Минфина России Книга учета доходов и расходов (КУДиР) организаций и индивидуальных предпринимателей ИП, применяющих упрощенную систему налогообложения и порядок ее заполнения утверждены Приказом Минфина России от 22.10.2012 № 135н «Об утверждении форм Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, и Порядков их заполнения», в редакции приказа МинФина России от 07.12.2016 № 227н.

Начало действия последней редакции: 01.01.2018.

Скачать бланк: Книга учета и расходов УСН (в excel: xls)

Скачать бланк: Книга учета и расходов УСН (в excel: xls)

Скачать бланк: Книга учета и расходов ПСН (в excel: xls)

Порядок заполнения книги учета доходов и расходов см. также на этой странице.

Об изменениях в КУДиР 2018 согласно приказу 07.12.2016 № 227 (выдержка):

О новом в форме книги учета доходов и расходов согласно приказу МинФина от 22.10.2012 № 135н:

Новые формы Книг и порядки их заполнения практически не отличаются от предыдущих. Концептуальным изменением стало упразднение процедуры заверения налогоплательщиками Книг в налоговом органе.

Кроме того, по сравнению с прежней формой Книга учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, дополнена разделом IV, в котором налогоплательщики, выбравшие в качестве объекта налогообложения «доходы», отражают страховые взносы, выплаченные работникам пособия по временной нетрудоспособности и платежи (взносы) по договорам добровольного личного страхования, уменьшающие сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения.

Книга учета доходов и расходов: форма

То, что на упрощенке книгу доходов и расходов вести нужно, закреплено в ст. 346.24 НК РФ.

Существует два вида книги учета доходов и расходов: для «упрощенцев» и налогоплательщиков на патентной системе налогообложения. Обе формы утверждены приказом Минфина России от 22.10.2012 № 135н.

Этот же приказ содержит тексты инструкций по заполнению обоих видов книг. Книге учета доходов и расходов, применяемой «упрощенцами» (организациями и ИП), посвящены приложения 1 (форма книги) и 2 (порядок заполнения, далее — Порядок).

Подробно ознакомиться с правилами ведения бухучета при УСН можно в статье «Порядок ведения бухгалтерского учета при УСН».

Книга учета доходов и расходов при УСН: принципы отражения дохода

Согласно ст. 346.24 НК РФ книга доходов и расходов предназначена только для учета операций в рамках упрощенного режима. Из этого следует вывод, что отражать операции, связанные с получением денежных средств или имущества, которые в соответствии со ст. 346.15 НК РФ не являются доходом для целей налогообложения по УСН, в книге учета доходов и расходов не требуется.

Организация «Сизиф» применяет УСН с объектом «доходы минус расходы». В 1-м квартале у организации были доходы в виде выручки от реализации товаров, а также расходы в виде оплаты аренды занимаемого помещения и покупки товаров. Кроме того, в банке был получен кредит на пополнение оборотных средств.

Доход, образовавшийся в результате поступления выручки, так же как и расходы, следует отразить в книге учета доходов и расходов в даты, соответствующие операциям.

Сумму же кредита вносить в книгу не надо, поскольку согласно подп. 10 п. 1 ст. 251, подп. 1 п. 1.1 ст. 346.15 НК РФ кредитные средства объект налогообложения не формируют.

Книга учета доходов и расходов для ИП и организаций: особенности отражения операций при переходе с общего режима налогообложения

Особенности внесения в книгу учета доходов и расходов операций организациями и индивидуальными предпринимателями, которые переходят на УСН с общего режима налогообложения, оговорены нормами п. 1 ст. 346.25 НК РФ.

Денежные средства, полученные до перехода на УСН по договорам, которые выполняются после перехода на УСН, подлежат отражению в книге доходов и расходов.

Если же доходы были включены в налоговую базу по налогу на прибыль, то отражать их не надо, даже если они получены после перехода на УСН.

Не требуется отражать в книге учета доходов и расходов расходы, которые согласно ст. 346.16 НК РФ не уменьшают размер налоговой базы по единому налогу.

Книга доходов и расходов: бланк при совмещении двух режимов

Некоторые налогоплательщики совмещают два режима: УСН и ЕНВД. В таком случае книга учета доходов и расходов по УСН не должна содержать ни доходов, соответствующих ЕНВД, ни расходов по нему.

Это подтверждает письмо Минфина России от 29.10.2004 № 03-06-05-04/40. Авторы письма основываются на положениях п. 8 ст. 346.18 НК РФ. Поскольку изменения в этот пункт не вносились, выводы, изложенные в письме, актуальны по сей день.

Кроме учета доходных и расходных операций в книге рассчитывается налоговая база и определяется размер убытков прошлых периодов, которые ее уменьшают (ст. 346.24 НК РФ, пп. 2.6–2.11, 4.2-4.7 Порядка).

А вот налог к уплате в книге учета доходов и расходов не рассчитывается — для этого предназначена налоговая декларация.

Книга доходов при УСН 6%

Если налогоплательщик, предпочтя работу на УСН, выбрал объект «доходы», в перечне операций следует указывать:

Согласно абз. 7 п. 2.5 Порядка другие расходы налогоплательщики с объектом «доходы» могут вносить в книгу учета доходов и расходов по собственной инициативе. При их отсутствии разрешается не заполнять справку к разд. I, разд. II, разд. III, а также графу 5 разд. I (абз. 2 п. 2.5, пп. 2.6, 3.1, 4.1 Порядка).

Эксперты К+ подготовили образец заполнения книги учета доходов и расходов организации на УСН с объектом «доходы» за 2020 г. Получите бесплатный пробный доступ к системе КонсультантПлюс и переходите к образцу.

Где скачать бесплатно книгу доходов и расходов 2020-2021 годов

Начиная с 2018 года налогоплательщики, применяющие УСН, для учета доходов и расходов должны использовать бланк книги доходов и расходов в редакции приказа Минфина России от 07.12.2016 № 227н. Этот НПА дополнил форму КУДИР разделом V, в котором отражается сумма торгового сбора, уменьшающая сумму единого налога по УСН для плательщиков УСН с объектом «доходы». Этим же приказом утверждены в изменения в Порядке заполнения КУДИР, как касающиеся заполнения этого раздела, так и содержащие технические правки.

Узнайте, какой грозит штраф (ответственность) за неведение, отсутствие заверения (регистрации) и непредставление налоговому органу книги учета доходов и расходов. Получите бесплатный доступ к системе КонсультантПлюс.

Чистый бланк книги доходов и расходов 2020-2021 года можно в удобном формате бесплатно скачать на нашем сайте по ссылке ниже.

![]()

Итоги

Все упрощенцы, независимо от выбранного объекта налогообложения, заполняют I раздел КУДИР. Заполнение других разделов КУДИР обусловлено тем, какой объект налогообложения, «доходы» или «доходы минус расходы», применяет плательщик упрощенного налога. Для упрощенцев с объектом налогообложения «доходы» с 01.01.2018 КУДИР дополнена еще одним разделом, в котором отражаются уплаченные суммы торгового сбора.

Книга доходов и расходов для ИП на ОСНО

Формирование специального налогового бланка в форме Книги учета доходов и расходов для ИП, находящихся на общем режиме налогообложения, является требованием со стороны закона, обязательным к применению.

Для чего нужен документ

Книга учета доходов и расходов (сокращенно — КУДиР) необходима для подсчета налогооблагаемой базы ИП, на основе которой будет делаться расчет налоговых отчислений за период отчета.

Для каждой системы налогообложения, где требуется ведение КУДиР, оно будет иметь свои особенности. ИП, находящийся на общей системе (ОСНО), должен руководствоваться соответсвующими требованиями. Предприниматели на ПСН и УСН будут заполнять КУДиР иначе.

ПОМНИТЕ! На общей системе налогообложения вести КУДиР обязаны только индивидуальные предприниматели, компании от этой обязанности освобождены.

Каким образом формируется книга

Заполнение книги не является одномоментным. Записи в нее вносятся постепенно, в период совершений той или иной операции.

Подтверждением вносимых сведений являются первичные учетные документы, которые должны быть у ИП в наличии и храниться определенный промежуток времени (не менее трех лет).

Все цифры в КУДиР вписываются в рублевом эквиваленте.

Особенности и общие сведения о КУДиР

Книга имеет унифицированную форму. Вести ее можно как в бумажном виде, внося нужные данные от руки, так и в электронном.

Если книга ведется в компьютере, после истечения учетного периода ее следует распечатать, пронумеровать листы и прошить их при помощи толстой суровой нити. На заключительную страницу ставится печать ИП (при наличии) и подпись, а также указывается число страниц. Затем книга регистрируется в местном налоговом органе.

В случае, когда используется бумажный вариант КУДиР, она регистрируется в налоговой до начала заполнения.

Книга включает в себя шесть разделов, которые отражают все произведенные в период отчета доходы и расходы ИП. Нужно отметить, что заполняются разделы, в зависимости от направления работы индивидуального предпринимателя.

Иными словами, информацию нужно вносить только в те блоки КУДиР, которые имеют отношение к деятельности ИП.

Общие требования к заполнению КУДиР

Если книга не распечатывается с электронного носителя, а ведется в бумажной форме, бланк ее нужно приобрести. Это обязан сделать предприниматель, согласно закону. К заполнению предъявляются такие требования:

ВНИМАНИЕ! Если КУДиР ведется в электронном варианте, что разрешено, ее следует распечатать и проивести с ней те же действия, что и с бумажным носителем.

Нюансы КУДиР на ОСНО

Для предпринимателей на ОСНО заполнение КУДиР имеет ряд особенностей.

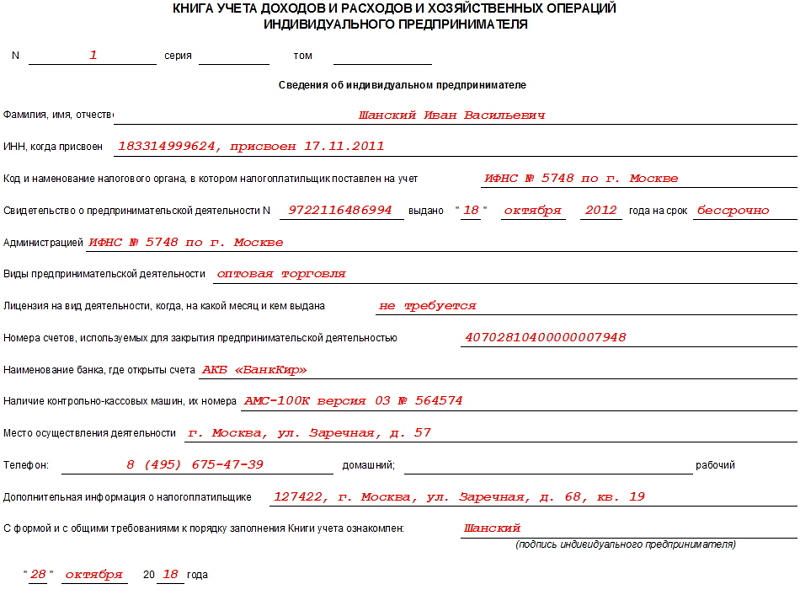

Образец документа

В начало книги, на титульный лист, вносятся сведения о ИП – этот раздел затруднений вызвать не должен, поскольку сюда включается информация из личных и учредительных документов:

Тут же приводится информация о банке, где у ИП открыт счет и номер кассы, если он использует ее в работе. Затем предприниматель ставит на странице свою подпись и датирует бланк.

Заполнение раздела 1 КУДиР

Сюда вносятся сырье, полуфабрикаты и другие товарно-материальные ценности, на приобретение которых ИП затратил свои средства. Их нужно учитывать даже в том случае, если траты были произведены в прошлом периоде отчета, а де-факто приход произошел в текущем.

Здесь же указываются авансы, которые планируется обеспечить в предстоящих периодах.

В качестве расходов учитываются реальные затраты, которые произошли с целью последующего получения финансовой выгоды от бизнес-операций.

Нужно отметить, что сумма финансовых расходов при осуществлении предпринимательской деятельности списывается на затраты только при условии реализации произведенных товарно-материальных ценностей. Если по этой части есть установленные законом нормы расходов, то учет ведется исходя из них.

В первом разделе несколько таблиц-блоков. Блоки с 1-1 до 1-7 должны заполнять ИП, которые заняты в производственном секторе. При этом каждый блок имеет два варианта, первый из которых (вар. А) применяют предприниматели, работающие с НДС, а второй (вар. Б) – те, кто НДС в своих операциях не выделяют.

Если идти по порядку, то в табличку 1-1 вписываются данные по закупленному и истраченному в процессе работы ИП сырью.

В ячейки блока 1-2 включаются полуфабрикаты (приобретенные и затраченные) для производственных нужд.

Строки блока под номером 1-3 предназначены для учета вспомогательного сырья и материалов (купленного и израсходованного).

Блок 1-4 содержит иные материальные расходы, т.е. энергию, воду, топливо и т.п. которые были истрачены в процессе деятельности ИП.

Блок 1-5 указывает на цену готовой продукции, которую выпустил ИП за период отчета, а также приводит стоимость выполненных за это время работ и оказанных услуг.

Блоки 1-6 и 1-7 показывают итог производства и продажи изготовленной продукции в момент совершения и по результатам месячного периода.

Заполнение раздела 2 КУДиР

Второй раздел КУДиР касается амортизации основных средств, МБП и нематериальных активов.

Амортизация может быть рассчитана только по отношению к имуществу предпринимателя, которое куплено за денежные средства и применяется для осуществления его работы. К нематериальный активам относятся все виды интеллектуальной собственности (товарные знаки, электронные программы, базы данных и т.п.), которые ИП использует в своей деятельности. Правила расчета амортизации даны в таблицах 3-1, 3-2, 3, 4-1, 4-2.

Заполнение раздела 5 КУДиР

В пятом разделе книги дается расчет оплаты труда и налогов. Приведенная здесь таблица является, по сути, расчетно-платежной ведомостью и формируется по каждому месяцу в отдельности. Она содержит в себе

В таблицу вписываются все виды выплат, в том числе собственно заработная плата, материальные поощрительные выплаты, цена товаров, выданных в натуральной величине и т.д.

Заполнение раздела 6 КУДиР

Шестой раздел КУДиР позволяет определить налоговую базу. Формируется она по истечении года (по календарю) и является основой для заполнения бланка 3-НДФЛ.

В блок 6-1 вносятся доходы от реализации, указанные в таблице 1-7 и иные. В качестве расходов даются данные из блоков 1-7, 2-1, 2-2, 3-1, 4-1, 4-2, 5-1, 6-2.

К блоку 6-2 относятся все расходы ИП, не показанные в других блоках, в том числе расходы на пожарную безопасность и охранные системы, командировочные, плату за консультационные, информационные и юр. услуги, интернет, телефон, затраты на хозяйственные и ремонтные нужды и т.п.

В последний блок КУДиР (6-3) вносятся расходы, сделанные в текущем периоде отчета, но доходы по которым будут учитываться в предстоящем периоде. К ним относятся расходы сезонного свойства, арендные платежи и т.д.

Пустая КУДиР

Если за конкретный отчетный период у ИП не было никаких движений средств, это не значит, что он не должен обращать внимании на КУДиР. Такая ситуация обязывает его сдать вместе с другими отчетами в налоговую «нулевую» Книгу. Это значит, что оформлять ее нужно по обычным требованиям, просто в графы, отображающие фактическое движение средств, проставить нули.

Скачать бланк книги доходов и расходов при УСН в 2020 году

С 2020 года в обязательном порядке должны применяться КУДиР (Книги учета доходов и расходов). Отчетность такого типа требуется не для всех форм налогообложения.

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

+7 (812) 467-32-77 (Санкт-Петербург)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

КУДиР используется для каждого отчетного периода и имеет ряд особенностей при заполнении, которые требуется знать всем лицам, имеющим УСН.

Что это такое

Если системы налогообложения совмещаются, например, используется совокупность УСН и патента, то для каждого варианта применяется своя книга. Этот момент требуется учитывать, так как в случае отсутствия книги хотя бы по одному из вариантов налогообложения приведет к штрафам, которые имеют размер от 10000 рублей.

Такой пункт не зависит от того, кто занимается предпринимательской деятельностью – ИП или организация.

Заверять в налоговом органе книгу не требуется. При этом каждый раздел должен быть правильно оформлен. В каждой графе должны быть прописаны действительные и актуальные данные, так как книги проверяются, как и остальная отчетность налоговыми органами.

Целостность книги не должна нарушаться. Для этого разделы незаполненного типа также распечатываются и прошиваются. Любая книга должна быть в полноценном виде представлена к проверке по требованию налоговых органов и их сотрудников.

Бумажный вариант после всех операций заверяется лично предпринимателем или руководством организации. Стоит отметить, что все страницы, которые были заверены должны присутствовать. В противоположном случае налоговый орган может провести полноценную проверку всей отчетности.

Кто должен вести

Практически все предприниматели обязаны вести книгу для учета доходов и расходов. Исключениями являются ИП, которые используют ЕНВД. Если предприниматель осуществляет совмещение данного налогового режима с другими, то он обязан использовать и вести КУДиР.

При этом, в обязательном порядке идет разделение ведения книги по ЕНВД и другой системы налогообложения, что обеспечивает раздельное ведение учета активов и всех операций.

Если в ходе деятельности фирмы предприниматель решил использовать иной режим, то ведение КУДиР осуществляется в обязательном порядке.

При ведении книги бухгалтером она относится к налоговым документам, а не к отчетности. В данном случае организации все равно должны вести и правильно заполнять такие документы.

Форма и где скачать бланк excel бесплатно

С 2020 года была введена и утверждена приказом Минфина №135 новая форма КУДиР. В частности:

Кроме этого, в 2020 году ИП, не использующие в своей деятельности печати и штампы, могут не заверять КУДир.

При необходимости форма имеется на любом государственном портале или юридическом специализированном сайте.

Стоит учесть, что форма должна относиться к текущему году, так как было внесено несколько поправок. На нашем сайте представлена форма актуальная для 2020 года.

Как заполнить при УСН и ее образец

Заполнение книги должно вестись с учетом общих правил:

Книга заполняется по разделам. Незатронутые разделы все равно должны присутствовать, даже если они пустые.

Стандартный образец:

Доходы

При доходах рассчитываются все поступления на счета, а также все операции. Чаще всего около доходов также должны быть расчеты по расходам с каждой операции, в том числе налоговые вычеты.

Пример:

Пример:

Расходы

В расходы вносятся не только фактические расходы при деятельности, но и все моменты, связанные с уменьшением налоговой ставки.

Пример заполнения торговых сборов:

В электронном виде

Электронный вариант ведения используется очень часто. Если книга ведется в электронном виде, то в конце периода она должна быть:

В конце отчетного периода электронный тип книги переводится в бумажный вариант и отправляется на хранение.

Нужно ли сдавать

В данный момент законодательство не обязывает ИП сдавать книгу учета для проверки. Данное обязательство было отменено в 2013 году, что значительно упростило систему ведения отчетности.

Кроме этого, на данном этапе предприниматели освобождаются не только от необходимости сдачи, но и регистрации информации о расходах и доходах, но это не освобождает от обязательного ведения отчетности, в соответствие с выбранной системой налогообложения.

При проведении внеплановой проверки контролирующими органами, КУДиР должна быть предоставлена по первому требованию для проверки правильности внесения данных и ведения расчетов. При отсутствии книги учета на предпринимателя будет наложен штраф в размере от 2 тысяч рублей.

Как сшивать книгу

Если отчетность храниться на отдельных листах, то предоставлять ее для проверки контролирующих органов в таком виде запрещено. Листы должны быть в обязательном порядке сшиты. Определенных правил по сшиванию листов не предусмотрено.

Чтобы связать листы А4, достаточно проделать 4 отверстия с торцевой части листа. Данную процедуру можно провести с помощью обычного шила, после чего расширить с применениям надфиля.

Саму прошивку лучше осуществлять с помощью капроновой нити. Для большей надежности через каждое отверстия нить должна пройти не менее 5 раз. После чего нить закрепляется с помощью обычного узла.

Стоит учесть, что при сшивании большого количества листов, не всегда может помочь шило. В таких ситуациях стоит использовать дрель с мелкой насадкой.

Нюансы для ИП

Для ИП главным нюансом является то, что книга потребуется обязательно. Также стоит учесть, что ИП должен ее самостоятельно вести с выполнением всех требований.

В самой книге отражаются все операции с включением категорий доходов и расходов. Любая ошибка или неточность может привести к штрафам или налоговым проверкам полноценного характера.

При наличии любых операций, которые не были отражены в книге, к предпринимателю будут применены санкции. Это произойдет даже если операция имеет нулевой баланс, то есть расход и доход в совокупности стремятся к нулю.

Ведение книги учета является обязанностью каждого предпринимателя, использующего упрощенную систему налогообложения. Также КУДиР используется для любых систем налогообложения, за исключением ЕНВД.

Книга должна правильно заполняться, так как она является регламентирующим документом бухгалтерского учета. Требуется использовать специальные бланки, которые заполняются по стандартной форме. Их можно скачать на нашем сайте.

Видео по теме:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.