PRO списание основного средства в конфигурации «Бухгалтерия 8 для Казахстана»

Коллеги рекомендуют(сортировка по рейтингу):

Коллеги рекомендуют(сортировка по просмотрам):

Списание основного средства в конфигурации «Бухгалтерия 8 для Казахстана» выполняется документом Списание ОС (раздел ОС и НМА – Списания ОС). Операции по списанию могут быть оформлены по причине физического или морального износа, а также порчи, утраты или ликвидации основных средств.

В документе Списание ОС несколько закладок: ОС, Счет списания затрат/отнесения доходов, ТМЗ, Дополнительно, заполнение которых рассмотрено в статье.

Графа Стоимость (НУ) заполняется только в том случае, если основное средство выбывает и из состава фиксированных активов, тем самым уменьшая стоимостный баланс подгруппы/группы налогового учета.

После проведения документа в данном случае сформируются проводки по налоговому учету по списанию стоимости либо части стоимости фиксированного актива и признания временных разниц по операции.

Закладка Счет списания затрат/отнесения доходов используется для указания отражения затрат и доходов как по бухгалтерскому, так и по налоговому учету. Здесь указываются счета затрат, доходов и аналитика для формирования проводок.

Закладка ТМЗ заполняется, если при списании ОС возникает необходимость оприходовать запасные части, возникшие в результате ликвидации ОС. В этом случае в табличной части ТМЗ указывается номенклатура, количество и учетная цена запасов, возникших в результате списания.

При формировании проводок по оприходованию запасов сформируется доход от списания основного средства.

Закладка Дополнительно позволяет указать членов комиссии по списанию ОС, основание и причину его списания.

Печатная форма Акта на выбытие (списание) долгосрочных активов (форма № ДА-3) доступна по кнопке Печать.

Форма ОС-3. Акт о приёме-сдаче отремонтированных основных средств

Формирование акта по форме ОС–3 — завершающий этап ремонта, реконструкции или модернизации объекта, входящего в состав основных средств предприятия. Этот бланк относится к первичной документации, является важнейшим учетным документом и имеет свои особенности заполнения.

Что считается основными средствами

В основные средства компании включаются любые предметы, используемые в ее повседневной текущей деятельности. Это могут быть инструменты, приборы, техника, транспорт, мебель, оборудование и т.д.

Значение документа

Любые средства труда в процессе эксплуатации неизбежно изнашиваются и стареют. Вследствие этого происходят поломки, случаются неисправности, возникает необходимость в их ремонте и реконструкции. Для осуществления таких работ организации частенько прибегают к помощи сторонних специализированных фирм.

Для обоснования понесенных расходов, после проведения восстановительных работ и составляется акт по форме ОС-3.

Кто участвует в приеме-сдаче

Для того, чтобы зафиксировать движение основных средств от исполнителя к заказчику после ремонта/модернизации/реконструкции, в компании создается специальная комиссия. В ее состав входят работники предприятия из разных структурных подразделений – как правило, технические специалисты, сотрудник отдела бухгалтерии и представитель руководства.

Задача комиссии – удостовериться в том, что все необходимые работы были проведены на должном уровне и объект пригоден к дальнейшему использованию.

Особенности акта, общие моменты

Если вам дано задание сформировать акт по приему-сдаче объекта основных средств, прошедшего ремонтные работы, а вы не знаете как именно это сделать, внимательно прочитайте приведенные ниже рекомендации. Посмотрите и пример заполнения – на его основе у вас легко получится оформить свой документ.

Перед тем, как перейти к подробному описанию акта, приведем общую информацию о документе. Начнем с того, что на сегодня его единого унифицированного образца не существует (отмена обязательных форм первичных документов произошла в 2013 году). Значит это то, что формировать акт можно в произвольном виде или по шаблону, утвержденному в учетной политике предприятия.

Однако, наибольшим спросом пользуется вариант использования ранее общеприменимой формы ОС-3 – она удобна по структуре, понятна и содержит в себе все нужные сведения.

При этом метод составления акта должен быть отражен в нормативных бумагах фирмы.

Форму ОС-3 можно заполнять от руки или в компьютере – при этом, если выбран второй путь, бланк после окончательного формирования следует распечатать. Необходимо это для того, чтобы все стороны, задействованные в приеме-сдаче основных средств, могли поставить в документе свои подписи, а том числе лица, непосредственно занятые в приеме-передаче, главный бухгалтер и директор предприятия.

Заверять бланк печатью не обязательно – делать это нужно только тогда, когда такое условие есть в локальной документации компании.

Формируется акт как минимум в трех экземплярах (если акт заполняется от руки, то через копировальный лист) — по одному для каждой из заинтересованных сторон. При определенной надобности могут быть сделаны и дополнительные копии, которые также нужно заверить надлежащим образом.

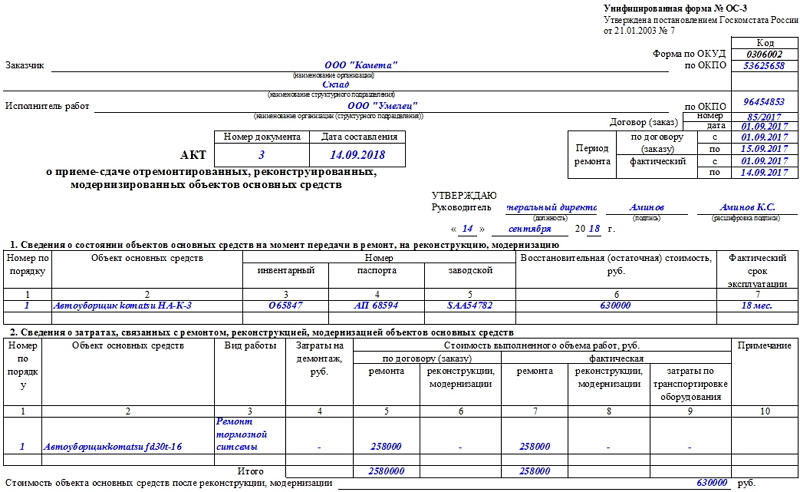

Образец акта о приёме-сдаче отремонтированных основных средств

В начале документа, на его лицевой стороне, указываются:

С правой стороны бланка в табличку вносятся:

Ниже справа отводится несколько строк для утверждения заполненного бланка руководителем организации, а затем идет первая таблица. В нее вписывается информация о том, в каком состоянии был объект на момент отправки его в ремонт:

После этого требуется заполнить еще одну таблицу, которая касается финансовых затрат, понесенных предприятием-владельцем в ходе ремонта. Здесь указывается:

Под таблицей подводится итог: сюда письменно вносится цена объекта основных средств после ремонта и восстановления.

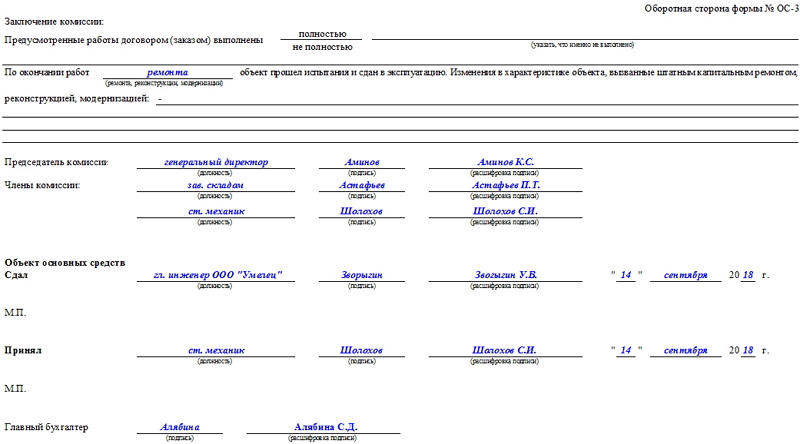

На оборотной стороне бланка дается резюме комиссии, которая присутствовала при приеме-сдаче реконструированных материалов. Здесь указывается, насколько полно были выполнены работы, их тип (ремонт, реконструкция или модернизация), изменения, которые зафиксированы в результате произведенных восстановительных манипуляций.

Затем бланк подписывается всеми участниками комиссии, а также лицами, непосредственно занятыми в процессе приема-сдачи материала и руководством фирмы.

Как учитывать и хранить документ

Акт по форме ОС-3 подлежит обязательному учету и хранению. Сведения о заполненном, подписанном и утвержденном бланке необходимо внести во внутренний журнал учета документации, поставив в нем отметку о дате создания и номере документа.

После этого бланк следует сложить в папку с другими подобного рода бумагами, где он должен находится в течение периода, установленного законодательно или на протяжении срока, прописанного во внутренних нормативных актах организации. По истечении этого времени его можно утилизировать с соблюдением процедуры, указанной в законе.

Унифицированная форма ОС-3 (бланк)

Унифицированная форма ОС-3 — это акт о приеме-сдаче отремонтированных, реконструированных и модернизированных объектов основных средств. Бланк формы и указания по его заполнению утверждены постановлением Госкомстата РФ от 21.01.2003 № 7 (скачать его можно на нашем сайте).

Напомним, что использование унифицированных форм сейчас необязательно. При желании вы можете самостоятельно разработать и утвердить форму документа по ремонту ОС.

Чтобы избежать претензий со стороны налоговиков, узнайте, как правильно учитывать модернизацию и реконструкцию ОС в налоговом учете с помощью готового решения от «КонсультантПлюс»:

Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Применение и заполнение формы ОС-3

Посредством унифицированной формы ОС-3 оформляют прием и ввод в эксплуатацию основных средств по окончании работ по их ремонту, реконструкции или модернизации.

Акт включает два раздела:

На оборотной стороне акта приводится заключение приемочной комиссии и сведения о вводе отремонтированного объекта в эксплуатацию.

Затем акт утверждается руководителем или уполномоченным им лицом и сдается в бухгалтерию.

Если ремонт, реконструкцию или модернизацию выполняет сторонний подрядчик, акт составляется в 2 экземплярах: один остается в организации, второй передается исполнителю работ.

Данные ремонта, реконструкции, модернизации вносятся в инвентарную карточку учета объекта основных средств (форма № ОС-6).

О форме ОС-6 и ее вариантах читайте в статьях:

Один из образцов заполнения акта можно посмотреть на нашем сайте.

Итоги

Чтобы подтвердить модернизацию или реконструкцию основного средства в учете, оформите акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств. Вы можете заполнить бланк, разработанный самостоятельно, или же воспользоваться унифицированной формой ОС-3.

Для чего нужен акт о списании объекта основных средств

Акт списания основных средств — первичный документ, детализировано фиксирующий процесс выбытия ОС.

На основе информации, представленной в акте, производятся следующие действия:

Подробнее о том, как отразить списание основных средств в налоговом учете, читайте в Готовом решении от КонсультантПлюс. Пробный полный доступ к системе можно получить бесплатно.

Существуют унифицированные формы таких актов (утверждены постановлением Госкомстата РФ от 21.01.2003 № 7). Различаются они сферой применения:

Об основных правилах отражения информации о списываемых ОС в формах ОС-4, ОС-4а, ОС-4б читайте в статьях:

Для формирования акта списания основных средств организации вправе применять бланки собственной разработки с указанием всех требуемых сведений (пп. 2–4 ст. 9 закона «О бухучете» от 06.12.2011 № 402–ФЗ).

Нужно ли восстанавливать НДС при списании основного средства, узнайте у экспертов КонсультантПлюс. Получите пробный доступ к К+ бесплатно и переходите в Готовое решение.

О том, как правильно составить на акт о списании основных средств образец заполнения, расскажем в дальнейших примерах.

Образцы акта и заключения комиссии по списанию основных средств

Акт списания основных средств, по сути, представляет собой заключение компетентной комиссии о возможности списания одного или нескольких объектов. На бланке акта при этом сначала указывается информация об объекте и сведения о событиях, предшествующих списанию. Приведем пример.

По результатам осмотра сооружения для хранения инвентаря, принадлежащего подразделению «Склад» ООО «Мир производства» и числящегося на его учете в составе ОС, выявлена его непригодность для дальнейшего применения по причине физического износа и составлен дефектный акт на списание ОС от 20.06.2018 № 3.

Приказом исполнительного директора ООО «Мир производства» О. М. Митина от 21.02.2020 № 26 вынесено решение о демонтаже сооружения.

Сведения из инвентарной карточки деревянного сооружения:

Демонтаж сооружения проводился штатным рабочим, труд которого оплачивался по соглашению от 21.02.2020 № 1 к трудовому договору. Затраты на оплату труда составили 10 640 руб. (в т. ч. страховые выплаты 2 455 руб.). Сооружение разобрано за 1 день (22.02.2020).

После разборки сооружения доски (50 шт.) рыночной стоимостью 120 руб./шт. оставили для хознужд.

Укрепляющие металлические конструкции (5 шт.) стоимостью 1 130 руб./шт. оставили для продажи в качестве металлолома.

ВНИМАНИЕ! Оставшиеся после демонтажа зданий и сооружений материальные ценности нужно отразить в бухгалтерском и налоговом учете. Первичным документом в данном случае выступает форма М-35 «Акт об оприходовании материальных ценностей».

По итогам демонтажа сооружения составлен акт на списание ОС от 25.02.2020 № 4 (утвержден директором 29.02.2020).

Заполненный образец акта списания основных средств смотрите ниже:

Пример заполнения акта на списание автотранспорта

После осмотра пострадавшего в аварии легкового автомобиля, закрепленного за подразделением «Офис» ООО «Мир производства», комиссия вынесла решение о финансовой нецелесообразности восстановления (дефектный акт от 25.02.2020 № 2).

Приказом директора от 26.02.2020 № 14 принято решение о разборке автомобиля, продаже металлолома и оприходовании рабочих деталей на склад.

Автомобиль передан на разборку организации-подрядчику. Детали, находящиеся в рабочем состоянии, оприходованы в качестве запчастей. Металлолом передан на склад для продажи.

Акт на списание автомобиля от 27.02.2020 № 3 заполнен на основании:

Заполненный образец акта представлен ниже:

Пример заполнения акта на списание групп ОС

Инвентаризационной комиссией 29.03.2020 в подразделении «Офис» ООО «Мир производства» обнаружены неиспользуемые в деятельности принтеры (заменены новыми МФУ с высокой производительностью).

Приказом директора от 01.04.2020 № 5 постановлено продать обнаруженные принтеры.

Акт о списании основных средств (группы принтеров) от 05.04.2020 № 2 составлен на основании:

Заполненный образец акта выложен ниже:

Итоги

Акт о списании основных средств заполняется на основе сведений из приказа руководителя и первичных документов по учету ОС. Признак правильно заполненного акта — возможность на основе отображенной в нем информации детально отследить весь процесс по выбытию ОС из учета организации.

Учёт основных средств в 1C

Для начинающего может показаться, что пользоваться программой 1C 8.3 очень сложно и ничего не понятно, но на самом деле всё обстоит совершенно наоборот. Данное ПО имеет полностью дружественный к пользователю интерфейс, значительная часть функционала в котором интуитивно понятна. И как для руководителей, так и для офисных работников пользоваться будет совсем несложно. В данной статье последовательно рассмотрим со скринами-примерами учёт основных средств в 1С.

Поступление и ввод в эксплуатацию, принятие к учету основных средств в 1С

Итак, приобретается какое-нибудь основное средство, допустим, токарный станок. Об этом необходимо добавить информацию в программу. Для этого воспользуемся соответствующим пунктом «Поступление оборудования», который легко отыскать в разделе «ОС и НМА».

Заполнение подобного документа не составит труда. В его шапке указываем название нашей организации и наименование другой компании, у которой была произведена покупка соответственно основному договору. Наша рассматриваемая ситуация для примера наиболее проста. Часть с таблицей будет иметь только одну строку с токарным станком. Там вдобавок отмечаются НДС, счета и цена.

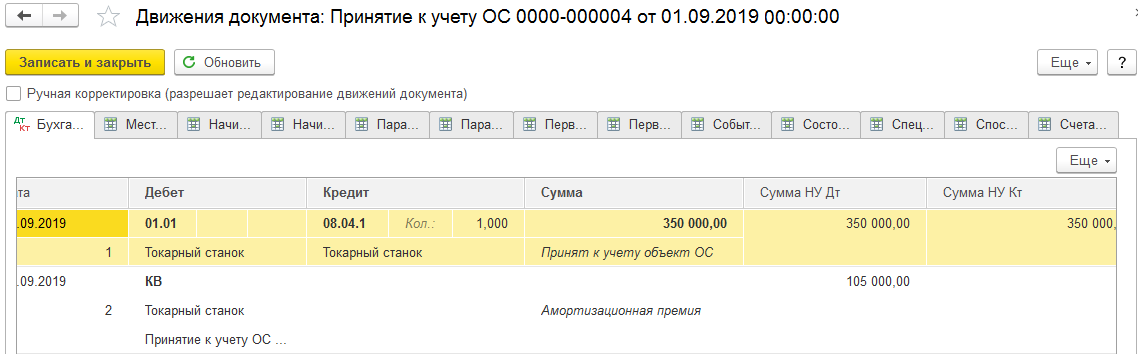

Когда будет выполнено проведение, документ относит токарный станок, который в нашем примере стоит триста пятьдесят тысяч рублей, на нужный счёт.

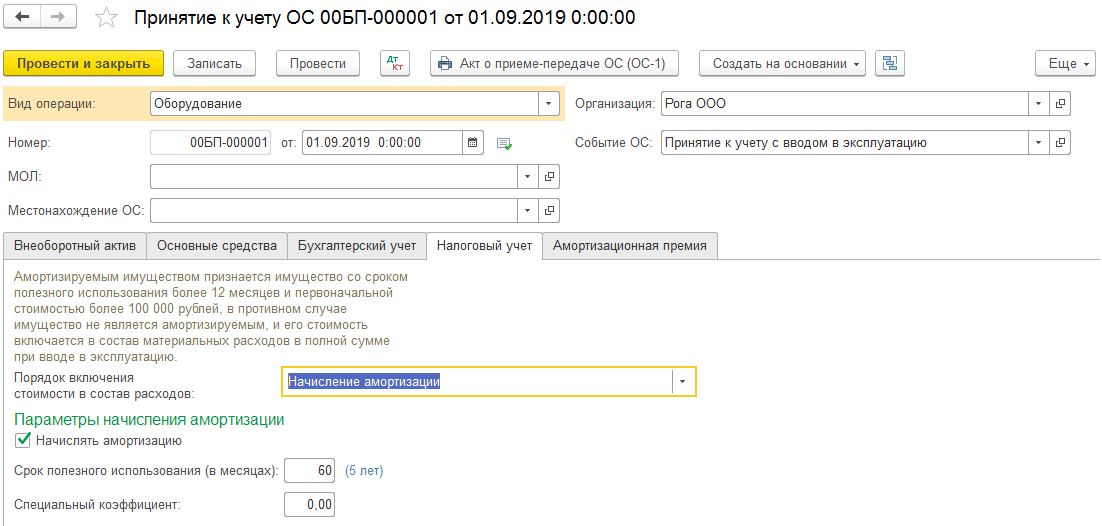

Чтобы соответственно программному учёту токарный станок был введён в эксплуатацию и верно подсчитывалась амортизация, нужно отметить это в документе «Принятие к учёту ОС». Документ легко найти в разделе «ОС и НМА».

Теперь надлежит перейти к первой вкладке документа под названием «Внеоборотный актив», и там, в свою очередь, к позиции справочника «Номенклатура». В нашем случае опять же будет токарный станок. Если необходимо, допускается отметить способ его поступления (скажем, за плату). Поле подразделения тоже не является обязательным.

Пусть токарный станок числится на 08.04.01 (для примера, это пригодится ниже при рассмотрении амортизации).

Далее про вкладку «Основное средство». Там в табличную часть добавилась лишь одна позиция, подобранная из соответствующего справочника. У справочника имеются определённые особенности заполнения. В справочнике мы отметили цену нашего оборудования в триста пятьдесят тысяч рублей, некоторые данные по амортизации и так далее.

В нашем примере приобретённый станок будет использоваться пять лет, то есть шестьдесят месяцев, а начисление амортизации проходить линейным способом. Таким образом вся сумма будет одинаковыми частями списываться все эти пять лет, когда будет закрываться месяц.

Снова перейдем к заполнению документа на ввод в использование токарного станка. Там нас сейчас интересует вкладка «Бухгалтерский учёт». Необходимо чуть конкретизировать счета, способ подсчёта амортизации и время эксплуатации станка. Эти данные уже должны быть в карточке нашего основного средства, того самого станка.

Далее вкладка «Налоговый учёт». С практически такими же данными, как и в той, что была раньше. Только следует отметить значительно меньше данных, а использоваться такие данные станут не для бухгалтерского учёта, а уже для налогового.

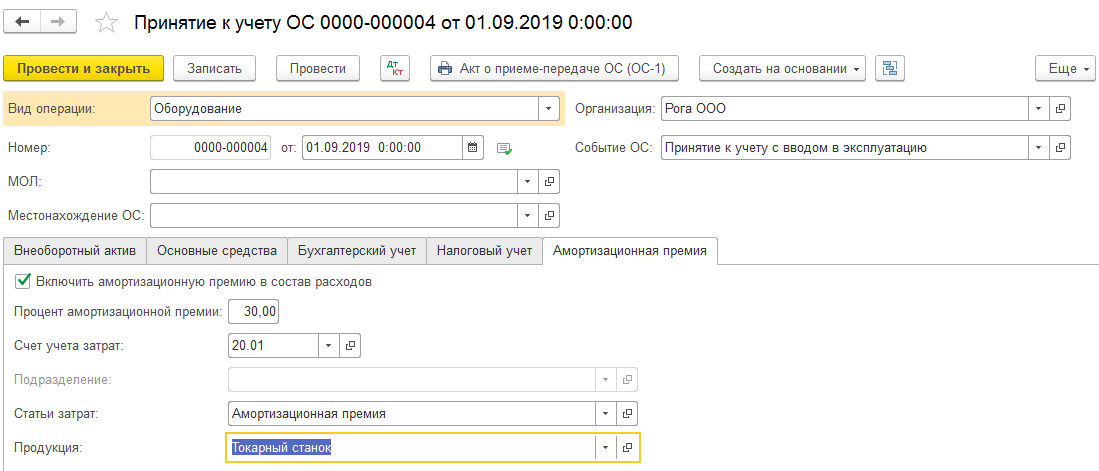

В последней вкладке заполняются данные про амортизационную премию. Процент указывается по группе, в которую наше основное средство (станок) должно включаться по сроку использования. У нас она будет 30%.

Если всё было сделано в полном соответствии с написанной выше инструкцией, то в итоге должны быть сформированы 2 различные бухгалтерские проводки.

Наш станок начал эксплуатироваться в июле 2017 года. Соответственно, в августе 2017 программа уже примет к сведению всю отмеченную информацию.

Перемещение основных средств в 1С

Когда оформляется такой документ, могут вызвать трудности только некоторые реквизиты, например, начисления амортизации и способа отражения по ней расходов.

Там следует отмечать информацию лишь в том случае, если после перемещения начисляется дополнительная амортизация. В примере на скрине мы не будем их заполнять. Амортизация, по обыкновению, начисляется по завершении месяца.

Инвентаризация основных средств в 1С

Так же и инвентаризация имеет мало отличий, если сравнивать с аналогичной операцией, проводимой с товарами. Только, опять же, вместо склада нужно указать подразделение. Там, где таблица, нужно будет отметить не количество, а признак, что основное средство есть.

Когда в учёте не отмечено основное средство, но на деле имеется, то нужно сделать по инвентаризации документ принятия средства к учёту. А если оно, наоборот, указано в учёте, но на деле отсутствует, нужно его списать.

Списание основных средств в 1С

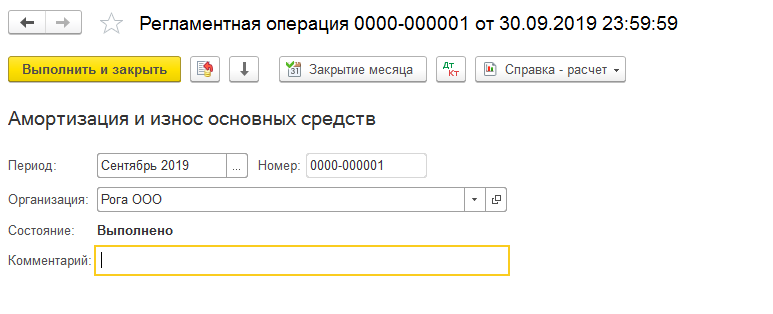

Амортизация основных средств в 1С

Амортизацию, как правило, выполняют однажды в конце месяца.

Для её выполнения переходим в меню «Операции», потом к «Закрытию месяца». Выбираем период, нашу компанию. Далее всё уже подробно автоматизировано. Расчёты помощник делает последовательно и сперва считает амортизационные отчисления. Если всё было выполнено безошибочно, то произведётся создание документа амортизации, как на скрине.

Рассмотрим конкретный пример. Кстати, важно отметить, что правила, варианты амортизации настраиваются в учётной политике компании, а подсчёт амортизации происходит ежемесячно с того месяца, начиная с которого наше основное средство было добавлено в программу и принято ей к учёту.

Итак, получилась проводка на сумму в 2950 рублей. В настройках отмечен линейный вариант подсчёта амортизации. Станок, как помним, должен эксплуатироваться пять лет. Всё подсчитано правильно.

Прочие документы учета основных средств

В меню «ОС и НМА» легко найти и остальные документы, связанные с поступлением и учётом. Модернизация, передача в аренду, монтаж и т. п.

Подробнее см. скрин.