Все виды и формы бухгалтерской финансовой отчетности предприятия, включая их характеристику и содержание

Финансовая отчетность представляет собой совокупность различных форм, составленных на основе данных финансового учета с целью сбора и обобщения информации необходимой для дальнейшего планирования деятельности компании.

Существует четыре главных вида финансовой отчетности, а также дополнительные приложения. По длительности расчетного периода каждый из видов может быть годовым либо промежуточным.

К основным формам финансовой отчетности на предприятии относятся:

Рекомендуемые формы бухгалтерской финансовой отчетности, а также указания к их заполнению, устанавливаются Министерством финансов Российской Федерации. Каждый из указанных видов бухгалтерской финансовой отчетности раскрывает определенные сведения, необходимые для конкретных целей. Давайте рассмотрим их по отдельности и более подробно.

Бухгалтерский баланс – форма финансовой отчетности, раскрывающая характеристики актива и пассива компании в денежном выражении. Внешне бухгалтерский баланс представляет собой таблицу, содержащую информацию по имущественному (актив) и финансовому (пассив) состоянию предприятия на определенную дату. Основной характеристикой такой формы финансовой отчетности, как бухгалтерский баланс, является стоимостная оценка, то есть все рассматриваемые показатели имеют денежное измерение. Построение баланса базируется на равновесии между источниками капитала и его направленностью.

Отчет о прибылях и убытках – вид финансовой отчетности, содержащий информацию о доходах и расходах, а также финансовых результатах, представленную в сумме нарастающим итогом с начала года до отчетной даты. Данная форма финансовой отчетности предприятия позволяет дать оценку деятельности организации за определенный период. В отличие от бухгалтерского баланса, являющегося статичной характеристикой, отчет о прибылях и убытках отражает динамику хозяйственного процесса.

Отчет об изменениях капитала – форма бухгалтерской финансовой отчетности, показывающая движение уставного капитала, резервного капитала, дополнительного капитала, а также отражающая все изменения величины нераспределенной прибыли (непокрытого убытка) предприятия. Данный вид финансовой отчетности предприятия состоит из двух частей, представленных последовательно друг за другом. В первой части раскрывается информация за предыдущий отчетный период, во второй – за рассматриваемый. В соответствии с п.п. 3 и 4 Приказа Министерства финансов РФ от 22.07.2003 № 67н субъекты малого предпринимательства, не подлежащие обязательному аудиту, и некоммерческие организации могут не включать отчет об изменениях капитала.

Отчет о движении денежных средств – форма финансовой отчетности, характеризующая разницу между притоком и оттоком денежных средств за отчетный и предшествующий отчетному период. В данном виде бухгалтерской финансовой отчетности отражаются сведения о фактическом поступлении и расходовании денежных средств, то есть о дебетовых и кредитовых оборотах по счетам 50 «Касса» (не считая суммы на субсчете «Денежные документы»), 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках» и 57 «Переводы в пути».

Заполнение форм финансового учета и отчетности предприятия является одним из важнейших источников получения информации о деятельности предприятия, главным критерием полезности которого является достоверность, полнота, актуальность, а также существенность содержания финансовой отчетности. Поэтому, во избежание ошибок и финансовых потерь, формирование такого отчета лучше доверить профессионалам.

Компания «Главный бухгалтер» грамотно и в оговоренный срок составит все необходимые формы и виды финансовой отчетности вашей организации. Доверяя это нам, вы уберегаете себя от ненужных ошибок и возможных финансовых потерь.

Формы финансовой отчетности организации

Бухгалтеры организаций ежегодно сдают финансовую отчетность. В список отчетов входит баланс, отчет о финансовых результатах, отчет о движении денежных средств и отчет об изменениях капитала. Разберемся, какие виды финансовой отчетности бывают и как заполнять формы.

Что такое финансовая отчетность

Стандартный пакет финотчетности коммерческой организации включает бухбаланс, отчет о финрезультатах, отчет о движении денежных средств и об изменениях капитала. Эти формы составлены на основе бухгалтерского учета и нужны для анализа информации о деятельности организации и планирования дальнейшего развития. В них отражается информация о финансовом положении компании, прибыльности или убыточности ее деятельности, о направлениях расходов и источниках доходов, а также о движении капитала.

Дополнительно организации готовят пояснения, а также вместе с отчетностью сдают аудиторское заключение, если подлежат обязательному аудиту.

Виды финансовой отчетности

Финансовую отчетность можно разделить на следующие виды:

1. Годовая и промежуточная отчетность

Промежуточная отчетность отличается от годовой тем, что охватывает меньший период. Ее составляют раз в месяц, квартал или полугодие. Сдавать такую отчетность в налоговую не надо, так как большинство организаций составляют ее по своему желанию и для себя или определенных внешних пользователей.

В состав промежуточной отчетности входит баланс и отчет о финансовых результатах. Промежуточные формы не утверждены законодательно. Организация может взять за базу годовые отчеты и доработать их под промежуточные.

2. Полная и упрощенная отчетность

Упрощенная отчетность доступна организациям, которые могут вести бухучет по упрощенной схеме. Это субъекты малого предпринимательства и «сколковцы».

В состав годовой упрощенной отчетности в обязательном порядке входят баланс и отчет о финрезультатах. Необходимость в остальных отчетных формах зависит от того, содержат ли они сведения, без которых нельзя объективно оценить финансовое положение и результаты деятельности организации. То есть включать их не обязательно.

Формы баланса и отчета о финрезультатах отличаются от стандартных. В них входят показатели только по группам статей без детализации.

3. Отчетность коммерческих и некоммерческих организаций

У коммерческих и некоммерческих организаций отличается состав отчетности. Так, коммерческие организации обычно отчитываются по всем формам, которые перечислены выше, а для некоммерческих есть особенности.

НКО могут не сдавать в налоговую никаких отчетов, кроме бухбаланса и отчета о целевом использовании средств, если для остальных форм нет информации. Однако в состав отчетов рекомендуется дополнительно включать отчет о финрезультатах в случаях, когда НКО получала существенный доход от предпринимательской деятельности и данных в целевом отчете недостаточно для формирования достоверного представления о результатах деятельности организации.

4. Первичная и сводная консолидированная отчетность

Первичную отчетность организации составляют по данным текущего учета. Она включает данные об одной конкретной организации.

Консолидированную отчетность составляют по группе взаимосвязанных организаций. В ней капитал, обязательства, доходы и расходы представлены как общие. Сводная отчетность показывает финансовое положение и финансовые результаты всей группы, а не каждой отдельной организации.

Правила подготовки финансовой отчетности

Правила составления отчетности утверждены в ПБУ 4/99. Из основных требований:

По каждому числовому показателю отчетности, кроме отчета за первый год, должны приводиться данные минимум за два года — отчетный и предыдущий.

Отчетность считается составленной после того, как ее подпишет руководитель, главбух или иное должностное лицо, ответственное за ее подписание.

Годовую отчетность нужно утвердить на общем собрании участников (акционеров). Срок для проведения собрания определяется в уставе. Он должен попадать в период:

Решение об утверждении отчетности оформляется протоколом общего собрания. В нем должны быть указаны номер, дата, место проведения, повестка, сведения об участниках и результатах голосования.

Если в ООО один участник, для утверждения отчетности достаточно его решения, оформленного в произвольном порядке.

Так как срок для утверждения отчетности больше, чем срок для ее подготовки. В ФНС можно сдавать и не утвержденную отчетность.

Порядок представления отчетности

Порядок представления годовой финансовой отчетности и аудиторского заключения утвержден Приказом ФНС России от 13.11.2019 № ММВ-7-1/569@.

Организации должны сдать отчетность в налоговую по месту своего нахождения. Срок на это — 3 месяца после окончания отчетного периода. В 2021 году крайняя отчетная дата — 31 марта.

В органы статистики отчетность за 2020 год сдавать не нужно. Эта обязанность осталась только у организаций, отчетность которых содержит сведения государственной тайны, а также в случаях, установленных Правительством РФ.

Форма представления отчетности — исключительно электронная. С 2020 года все организации не могут сдавать формы на бумаге.

Формы финансовой отчетности

Бухгалтерская отчетность составляется и представляется по формам, утвержденным Приказом Минфина России от 02.07.2010 № 66н. Рассмотрим содержание и порядок заполнения основных форм годовой бухгалтерской отчетности коммерческой организации.

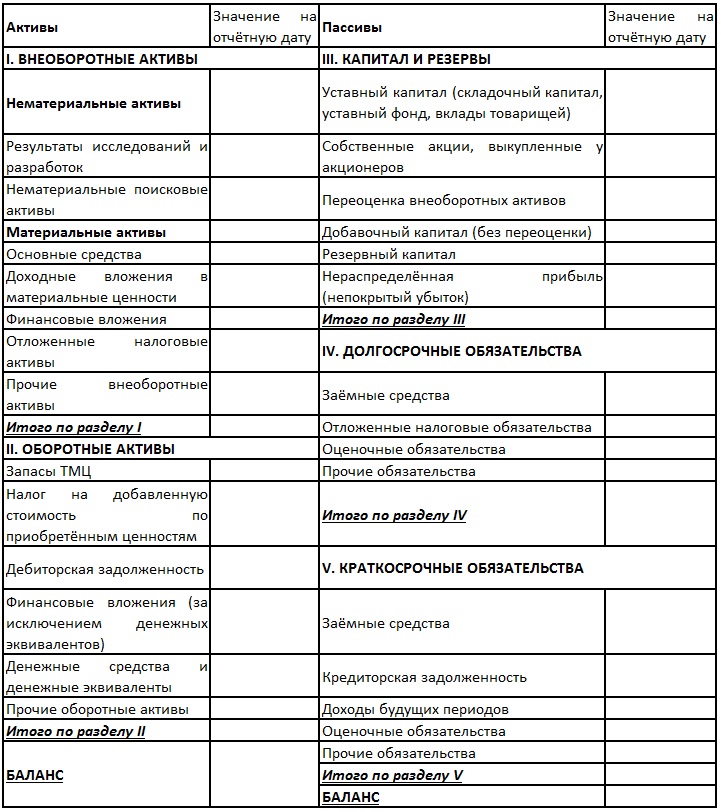

Бухгалтерский баланс

Форма баланса утверждена приложением № 1 к Приказу Минфина РФ от 02.07.2010 № 66н. Он характеризует финансовое положение предприятия.

Баланс делится на два раздела — активы и пассивы. Главный принцип баланса заключается в том, что между ними должно сохраняться равенство.

Активы, в свою очередь, делятся на оборотные и внеоборотные. Оборотные включают запасы, НДС, задолженность дебиторов, финвложения и деньги. Внеоборотные — НМА, основные средства, имущество для передачи в лизинг или прокат и прочее.

Пассивы включают три раздела: капитал и два вида обязательств — сроком меньше и больше 12 месяцев. В раздел капитала также входит нераспределенная прибыль или непокрытый убыток.

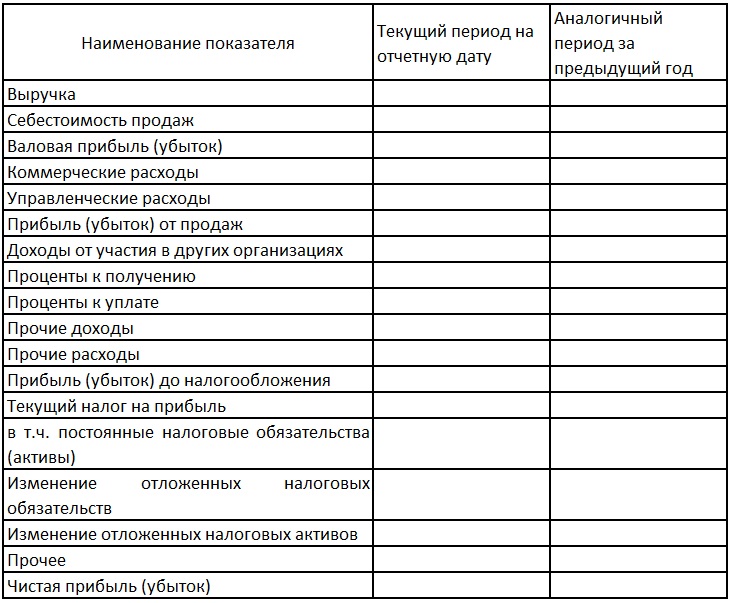

Отчет о финансовых результатах

Он описывает результаты деятельности организации за год. Показывает причины, по которым образовались прибыль или убыток. Данные в отчете показываются за прошедший и предшествующий год.

Выручка в отчете отражается за вычетом НДС, акцизов и прочих обязательных платежей. Уменьшив ее на себестоимость продаж, можно получить валовую прибыль. Она показывает прибыль (убыток) от продаж после уменьшения на коммерческие и управленческие расходы. Для выявления чистой прибыли (убытка) дополнительно учитываются проценты, прочие доходы и расходы, налог на прибыль, изменения ОНО и ОНА.

Показатель чистой прибыли должен быть равен конечному сальдо по счету 99 «Прибыли и убытки», которые при реформации баланса списывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Отчет об изменении капитала

Капитал — это вложения собственников и прибыль, накопленная за все время работы предприятия. Отчет об изменениях капитала состоит из трех разделов: движение капитала, корректировки и чистые активы.

Первый раздел содержит информацию об изменениях величины собственного капитала. К нему относятся уставный, добавочный и резервный капитал, а также нераспределенная прибыль.

Второй раздел заполняют, если в отчетном году организация исправляла ошибки прошлых лет с использованием счета 84 или если в отчетном году изменилась учетная политика. Суммы за прошедшие годы нужно откорректировать, чтобы сопоставить величину капитала прошлого и позапрошлого года с отчетным.

В третьем разделе приводится информация о чистых активах за три года — 31 декабря отчетного года и двух предыдущих.

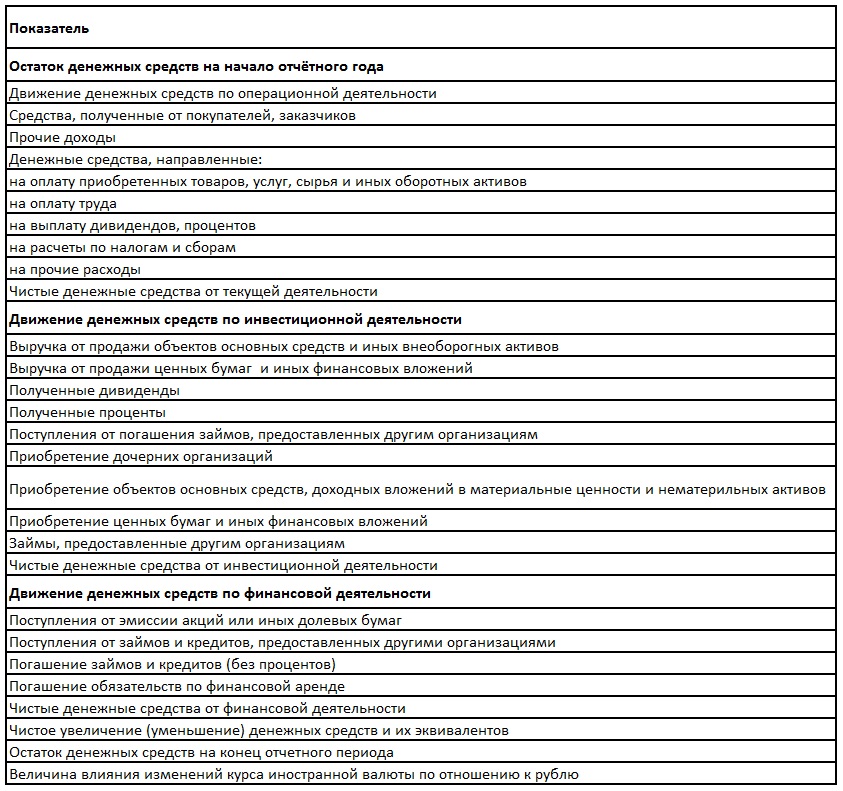

Отчет о движении денежных средств

Этот отчет представляет собой обобщение данных о деньгах компании и их эквивалентах. В нем раскрываются данные о том, какими суммами располагало предприятие на начало года и сколько осталось на конец. Отчет характеризует три вида движения денег: в разрезе текущей, инвестиционной и финансовой деятельности.

По своей сути отчет о движении денежных средств является пояснением строки 1250 бухбаланса. В ней должно быть указание на его наличие.

Пояснения к балансу и отчету о финрезультатах

Пояснения раскрывают сведения, которые относятся к учетной политике организации. А также они содержат дополнительную информацию, которая не входит в баланс и отчет, но нужна пользователям финотчетности для понимания процессов и состояния организации.

Пояснения раскрывают дополнительные данные:

Эта информация представляется в виде отдельных отчетных форм и в виде пояснительной записки. Статья отчетности, к которой даны пояснения, должна иметь указание на их наличие.

Инструменты для работы с отчетностью

Чтобы сделать работу с отчетностью проще, создано множество специальных сервисов и программ. Они автоматизируют расчеты, помогают оптимизировать задачи и тратить на отчетность меньше времени.

Самый базовый инструмент — учетная программа. Сейчас осталось мало компаний, которые ведут учет и формируют отчетность вручную. Крупные предприятия уже давно перешли на специальные программы, которые позволяют нескольким бухгалтерам работать вместе и выполнять все свои задачи: вести учет первичных документов, сводить данные по подразделениям, формировать отчетность, готовить аналитику по любым параметрам и многое другое. К таким программам относится Контур.Бухгалтерия Актив.

Малый бизнес часто выбирает онлайн-сервисы, которые помогают выполнять базовые бухгалтерские операции и сдавать отчетность: Контур.Бухгалтерия или Контур.Эльба.

Еще один незаменимый инструмент — пакет программ Microsoft Office. Например, Excel часто используют финансовые директоры и экономисты для формирования внутренней аналитики, нестандартных подсчетов, составления специальных таблиц. Все это помогает руководству принимать верные управленческие решения.

Сдавать бухгалтерскую отчетность теперь можно только в электронном формате. Для этого можно использовать электронный сервис ФНС или подключить специальную систему для онлайн-сдачи отчетности — Экстерн.

Как сдать финансовую отчетность через Экстерн

Экстерн — система для подготовки и сдачи отчетности через интернет. Она позволяет отчитываться в ФНС, ПФР, ФСС, Росстат, ФСРАР и РПН. Все отчетные формы обновляются автоматически.

Отчетность можно загрузить в систему или заполнить прямо в сервисе с подсказками и частичной автоматизацией. Перед отправкой все формы проходят проверку на ошибки, их можно исправить прямо в программе.

Кроме сдачи отчетов пользователи Экстерна могут:

Протестируйте все возможности сервиса бесплатно по акции «Тест-драйв».

Бухгалтерский учет

Бухгалтерский учет – это беспрерывный и систематизированный сбор, фиксация, а также интерпретация специфической информации. Если детально разбирать вопрос бухгалтерии, тогда речь идет о системе, которая позволяет оперировать данными касательно всех производимых в предпринимательстве хозяйственных операций и обязательств, выраженных в финансовом отношении.

Документальная фиксация данной информации ведется по принципу постоянности и непрерывности, то есть с момента регистрации новой фирмы и до ее полной ликвидации, согласно действующим регламентам.

Законодательное регламентирование и основные определения бухучета

На сегодняшний день бухучет обязателен при ведении предпринимательской и хозяйственной деятельности, ведь данное положение закреплено в отечественной законодательной базе. Основные положения прописаны в Положении «О ведении бухгалтерского учета и бухгалтерской отчетности в РФ», а также в Федеральном Законе «О бухгалтерском учете» № 402-ФЗ, который вступил в силу 01 января 2013 года.

Все требования, закрепленные на законодательном уровне и должны выполняться в обязательном порядке на всей территории страны для представителей небанковских коммерческих структур.

Основные определения бухгалтерского учета

Чтобы решить основные задачи бухгалтерского учета, необходим целый набор приемов и способов, которые в совокупности составляют метод бухгалтерского учета. Данный метод включает ряд важных элементов:

Кто может заниматься бухучетом

На предприятии предусмотрена должность главного бухгалтера, которая считается очень важной и серьезной. Однако небольшая организация может и не иметь штатного специалиста, тогда эти обязанности могут выполняться:

Причины необходимости ведения бухучета

Первая и самая весомая причина того, почему необходимо обязательно вести бухгалтерский учет предприятия по общепринятой процедуре – данное требование закреплено законодательно. Поэтому выбора нет, если предприниматель хочет работать, нужно вести свою деятельность согласно букве закона.

В законе нет условия, которое бы могло разрешить организации не вести бухгалтерский учет, ведь он обязателен. Если бухгалтерская отчетность никогда не велась, хозяйственные операции не фиксировались, как следует, а отчеты не подавались контролирующим органам, тогда предприниматель будет привлечен к ответственности:

Цели бухучета

Бухгалтерский учет позволяет формировать полную картину динамики деятельности организации и данных об имущественном состоянии. Эти данные необходимы не только для констатации фактов и отчетности налоговой, ведь с их помощью можно строить прогнозы на будущее. Исходя из этого, бухучет помогает в решении следующих задач управляющего бизнесом и владельца:

Так как интересы заинтересованных пользователей разнятся, данные бухгалтерского учета не могут удовлетворить каждую из сторон в полном объеме. Информация, формирующаяся в бухгалтерском учете для внешних пользователей, частично удовлетворяет потребности, являющиеся общими для всех пользователей. Для решений, которые принимаются всеми заинтересованными пользователями, потребуется оценка на предмет способности организации воспроизводить денежные средства и другие подобные активы, а также объемы и регулярность их поступления. Результатом такой проверки станет реальная оценка возможности фирмы осуществлять выплаты государству, работникам, инвесторам, поставщикам, заимодавцам и подрядчикам.

Цель бухгалтерского учета в отношении внутренних пользователей состоит в формировании полной картины для руководства, которая поможет принять верные управленческие решения. Также руководство организации полностью заинтересовано в предоставлении информации внешним пользователям для контроля, анализа и правильного планирования. При этом имеется в виду, что информация для внешних пользователей формируется, в том числе на основе информации для внутренних пользователей, относящейся к финансовым результатам деятельности, финансовому положению организации, а еще изменениям в ее финансовом положении.

Объекты бухгалтерского учета

Основными объектами бухгалтерского учета принято считать:

Имущество или имущественные активы в свою очередь состоят из оборотных (например, деньги в кассе и на счетах, запасы сырья, дебиторская задолженность) и внеоборотных активов (например, капитальные вложения, земельные участки, основные средства). К обязательствам организации относятся: заработная плата, счета к оплате, налоги к оплате и т.д.

Основные задачи бухгалтерского учета

Главная и первостепенная задача бухгалтерского учета – это постоянное формирование актуальной и достоверной информации касательно деятельности организации, а также полном имущественном положении. Данная бухгалтерская информация обязательно необходима широкому кругу пользователей: учредителям, собственникам имущества организации, руководителям, кредиторам, участникам организации, инвесторам и другим пользователям бухгалтерской отчетностью. При должном анализе, данные позволяют решать целый спектр задач:

Основополагающие принципы бухгалтерского учета

В процессе ведения бухгалтерского учета требуется скрупулезность и точность, поэтому строится на следующих принципах:

1С:Бухгалтерия 8

«1C:Бухгалтерия 8» — это самая популярная бухгалтерская программа, способная вывести автоматизацию учета на качественно новый уровень. Удобный продукт и подключаемые к нему сервисы позволят эффективно решать задачи бухгалтерской службы любого бизнеса!

Как читать финансовую отчётность компаний

Как только заканчивается очередной квартал, в новостных лентах начинают появляться сообщения о грядущих отчётностях компаний и о том, что думают по этому поводу аналитики. Реакция на публикацию отчётности среди трейдеров может быть достаточно бурной. Именно с помощью отчётностей инвесторы могут провести анализ и понять, развивается ли компания в финансовом плане или проходит фазу стагнации.

Компании публикуют свою отчётность ежеквартально и в обязательном порядке, причём эта отчетность является общедоступной информацией. Компании, акции которых торгуются на бирже (публичные акционерные общества), в обязательном порядке публикуют отчётность по нормам МСФО (международные стандарты финансовой отчетности), которая и будет служить для дальнейшего сравнения компаний между собой. Но для начала необходимо понимать, каким именно образом читать данную отчётность. Исходя из того, что отчётности публикуют ежеквартально, их условно называют отчётностью за первый квартал, за полугодие, за девять месяцев и за год. Самой важной является годовая отчётность, но не стоит забывать, что результаты года складываются из ежеквартальных результатов.

Как же читать финансовую отчётность компаний? Её общий объём составит в среднем 90 страниц и может показаться, что её изучение займёт продолжительное время, но это не совсем верно. Дело в том, что ключевая информация сосредоточена на 5-6 страницах, на которых представлены обязательные отчёты — это балансовый отчёт (бухгалтерский баланс), отчёт о прибылях/убытках и отчёт о движении денежных средств, также обязательным по нормам МСФО является отчёт о движении акционерного капитала, при наличии этого движения, но перераспределение долей акций случается относительно редко. Каждый из представленных отчётов публикуется по определённой форме, хотя публикуется различными компаниями с большей или меньшей детализацией, что ни в коем случае не умоляет значимость отражаемой в них информации. Бухгалтерский баланс даёт ответ на вопрос, чем обладает компания и за счёт каких средств это «что-то» было приобретено. Отчёт о прибылях/убытках даёт понимание того, сколько компания зарабатывает, а отчёт о движении денежных средств позволяет понять, по каким именно направлениям в компании распределяются денежные средства. Причём в каждом из отчётов проводится сравнение текущего периода с предыдущим, чтобы можно было понять краткосрочную динамику развития компании. Рассмотрим в нашей статье данные отчёты подробнее.

Как мы уже отметили, основной целью балансового отчёта является ответ на вопрос, чем обладает компания и за счёт чего эти активы были сформированы. Структура данного отчёта предполагает разбивку на две большие графы: активы и пассивы. Собственно, активы это и есть то, чем обладает компания, а пассивы — это то, за счёт чего эти активы были сформированы. Причём значение стоимости активов в обязательном порядке равняется пассивам — это обязательное правило. Сперва разберём графу активов. Активы компании делятся на оборотные и внеоборотные активы. К внеоборотным активам относят те активы, срок полезного использования которых превышает 12 месяцев. Внеоборотные активы разделяются на нематериальные (результаты исследований и разработок, патенты, лицензии и прочее) и материальные активы (часто основным пунктом материальных внеоборотных активов является основные средства). К оборотным относятся те активы, срок полезного использования которых менее 12 месяцев. И в этой графе представлены наиболее ликвидные активы, использование которых может быть реализовано максимально быстро (к оборотным активам относят остаток денежных средств на счетах компании, остаток ТМЦ на складах, дебиторскую задолженность и прочие).

Раздел «Пассивы» разделён на две основные графы: «Капитал и резервы», «Обязательства». Графа «Капитал и резервы» состоит из двух основных пунктов — «Уставный капитал» (те денежные средства, на которые и была образована компания) и нераспределенная прибыль (та прибыль, которую компания заработала за период своей деятельности, и которая не покинула пределы компании). Раздел «Обязательства» представлен двумя графами — «Долгосрочные обязательства» и «Краткосрочные обязательства». К долгосрочным обязательствам относят те, которые должны быть погашены в срок свыше ближайших 12 месяцев, а к краткосрочным те, которые должны быть погашены в ближайшие 12 месяцев.

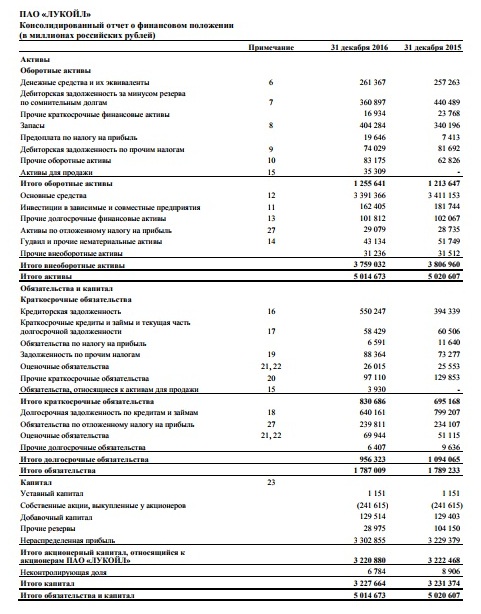

В качестве примера можно взять балансовый отчёт компании «Лукойл», в котором отражено, что стоимость активов компании составляет 5 014 673 млн руб. Причём оборотные активы составили 1 255 641 млн руб., а внеоборотные 3 759 032 млн руб. Что касается пассивов, то капитал и резервы компании составили 3 227 664 млн руб., а суммарно долгосрочные обязательства (956 323 млн руб.) и краткосрочные обязательства (830 686 млн руб.) составили 1 787 009 млн руб.

Отчёт о прибылях/убытках показывает, сколько денег компания заработала за рассматриваемый период времени. Продавая свои товары и услуги, компания получает выручку, которая часто и является первым пунктом данного отчёта. Но у реализуемых товаров и услуг есть себестоимость, которая также отражается в данном отчёте. Разность между выручкой и себестоимостью продаж образует валовую прибыль, также отражаемую в отчёте. Собственно, данный отчёт во многом и показывает, как из выручки образовывается чистая прибыль.

В свою очередь, валовая прибыль за минусом коммерческих и управленческих расходов будет называться прибылью от продаж. Помимо непосредственных продаж товаров и услуг, компания может получать прибыль от участия в других организациях, от финансовых вложений и из прочих источников, равно так же, как подобные графы могут быть и затратными частями. В результате сальдирования прибыли от продаж с данными пунктами получается прибыль до налогообложения. А с помощью вычитания из прибыли до налогообложения уплаченных компанией налогов получается значение чистой прибыли, которая и является самым значимым показателем в отчётности компании. Как правило, в данном отчёте смотрят два основных показателя — выручку и чистую прибыль. Выручка является своего рода мерой экспансии компанией в своей отрасли, а прибыль — её основным финансовым результатом.

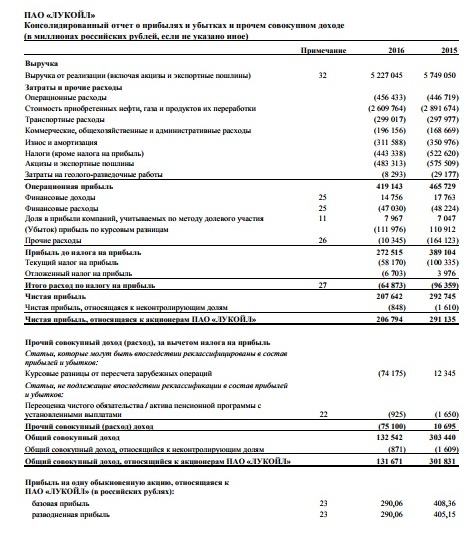

В качестве примера возьмём отчёт о прибылях/убытках компании «Лукойл». Так, за искомый период компания получила выручку в размере 5 227 045 млн руб. Прибыль валовая (операционная) прибыль составила 419 143 млн руб. Прибыль до налогообложения — 272 515 млн руб., чистая прибыль — 207 642 млн руб.

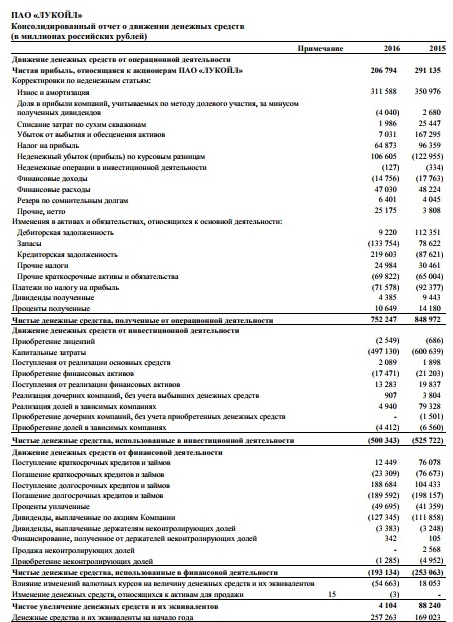

Отчёт о движении денежных средств показывает, каким именно образом распределялись полученные компанией денежные средства. Данный отчёт состоит из трёх основных разделов — движения средств от операционной деятельности, от инвестиционной и от финансовой деятельности компании. Собственно движение средств от операционной деятельности показывает динамику средств от основной деятельности компании. В данном разделе наибольший интерес представляет то, принесла ли деньги основная деятельность компании. Что касается инвестиционной деятельности, то она подразумевает более долгосрочные вложения, инвестиционная деятельность часто является затратной частью компании. Именно в этой графе часто указывается инвестиционная программа компании. Что касается финансовой деятельности, то именно в этом разделе прописывают в пункте уплаченные дивиденды — ту сумму, которую компания суммарно выплатила своим акционерам.

В качестве примера можно взять отчёт о движении денежных средств компании «Лукойл», из которого мы можем наблюдать, что операционная деятельность принесла компании 752 247 млн руб. Что касается инвестиционной деятельности, то затраты на нее составили 500 343 млн руб., из которых капитальные вложения составили 497 130 млн руб. Что касается финансовой деятельности, то затраты на нее составили 193 134 млн руб., из которых на выплату дивидендов было направлено 127 345 млн руб.

Часто для более правильного понимания динамики развития компании и её рисков трейдеры и аналитики рассматривают не единичный отчёт компании, а её отчеты за период не менее 5 лет, что даёт более глубинное понимание процессов внутри компании. Причём грамотным решением будет не просто рассмотрение компании за указанный срок, а сравнение динамики её развития с коллегами по отрасли.

Не терпится внедрить наши советы в работу? Откройте счёт в компании «Открытие Брокер» – здесь можно торговать как самостоятельно, так и под руководством профессионалов. А если в процессе появятся вопросы – задайте их через форму обратной связи. Постараемся ответить как можно подробнее!