Табель учета посещаемости детей: где использовать и как заполнить

При автоматическом расчете документов Выписка квитанций, Начисление родительской платы и Расчет компенсации родительской платы количество дней посещения ребенком учреждения, включаемое в расчет, определяется программой исключительно по данным заполненных и проведенных документов Табель учета посещаемости детей.

Данные Табеля учета посещаемости детей используются также при формировании отчетов подсистемы Родительская плата.

Порядок заполнения Табеля (ф. 0504608) в программе

На каждую группу по услуге, предоставляемой в учреждении детям, следует вводить отдельный документ Табель учета посещаемости детей. В зависимости от технологии, принятой в учреждении, и распределения должностных обязанностей данные в документ могут вводиться ежедневно или в конце месяца по сведениям, предоставленным воспитателями, преподавателями.

Создать новый документ Табель учета посещаемости детей можно, нажав кнопку Создать в форме Табели учета посещаемости детей.

Реквизиты документа Табель учета посещаемости детей необходимо заполнять в следующем порядке:

При указании периода начисления Количество дней в месяце и Количество рабочих дней проставляются автоматически согласно графику работы выбранной группы по услугам или, если для группы не задан график работы, согласно данным производственного календаря.

После заполнения указанных реквизитов следует нажать на кнопку Заполнить табель (рис. 1). В результате будет заполнена табличная часть документа:

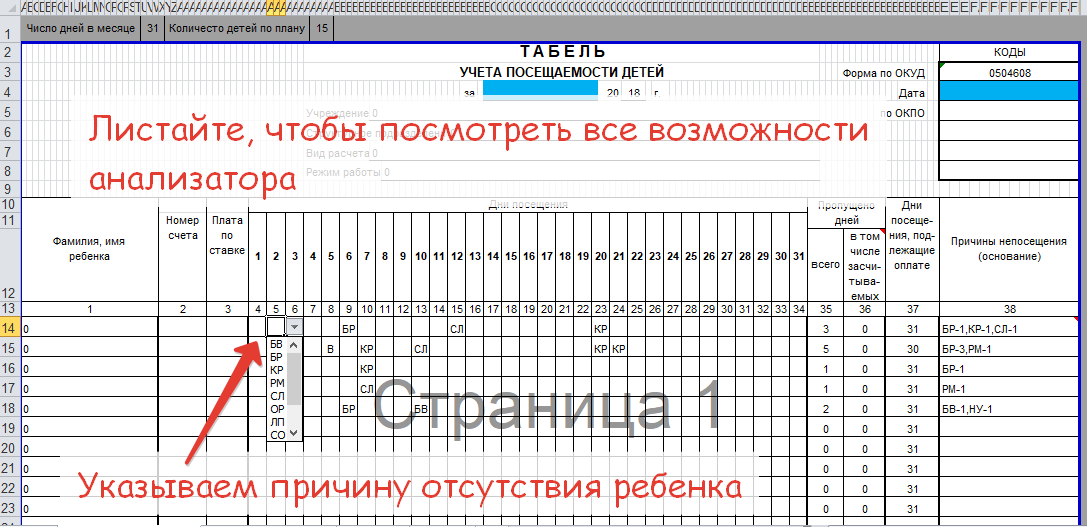

Дальнейшая работа по заполнению пользователем «1С:Бухгалтерии государственного учреждения 8» табличной части документа Табель учета посещаемости детей заключается в указании в соответствующих ячейках фактов непосещения ребенком дошкольного учреждения.

Для указания непосещения следует активировать двойным щелчком мыши соответствующую ячейку, нажать кнопку и выбрать вид непосещения (рис. 2).

Заполнение непосещений с использованием горячих клавиш

Для заполнения табеля данным методом каждому из видов непосещений соответствует сочетание клавиш на клавиатуре компьютера:

Чтобы указать дни непосещения, следует установить курсор на ячейке табличной части, соответствующей первому дню непосещения, и нажимать сочетание клавиш согласно виду непосещения (рис. 3). Курсор при этом автоматически будет перемещаться по строке табличной части, минуя дни, отмеченные как выходные (В).

Рассмотрим, какие документы позволяют выполнить начисление родительской платы с учетом посещаемости занятий в программе.

Примечание: для использования данного функционала требуется приобретение дополнительной лицензии. Подробности приобретения модуля можно уточнить в отделе продаж по контактным данным.

Табель учета посещаемости детей

Документ предназначен для формирования и печати «Табеля учета посещаемости детей» (форма по ОКУД 0504608). Документ доступен в разделе «Учет родительской платы».

В шапке документа определяется группа, период начисления, при этом значения полей «Количество дней в месяце» и «Количество рабочих дней» приведены для информации и не доступны для редактирования.

Переключатель «Вид табеля» позволяет выбрать значение:

Вид табеля «По дням» выглядит следующим образом:

По кнопке «Заполнить табель» в табличной части появится список детей, отобранных в соответствии с выбранными реквизитами «Организация» и «Группа».

В колонке «Причины непосещения» можно ввести краткую текстовую информации для описания причин пропуска посещений:

Для проверки правильности и полноты заполнения документа можно сформировать печатную форму «Табель учета посещаемости детей (ф. 0504608)», которая доступна по кнопке «Печать»:

При проведении документа по кнопке «Провести» или «Провести и закрыть» формируются данные о непосещениях ребенком дошкольного учреждения, которые необходимы для автоматизации последующих расчетов.

Начисление платы за услуги дошкольного учреждения

Документ «Начисление платы за услуги дошкольного учреждения» предназначен для начисления сумм родительской платы за основные и дополнительные платные услуги, которые детское учреждение оказало детям, а также для отражения начисленных сумм в бухгалтерском учете. Документ доступен в разделе «Учет родительской платы».

Документ оформляется в последний день месяца и отражает фактически оказанные услуги. Документ может быть создан для начисления за один период или несколько.

Примечание: по каждой услуге, оказанной детям, следует ввести отдельный документ Начисление родительской платы.

Для заполнения табличной части вручную можно использовать кнопку «Добавить».

Для автоматического заполнения табличной части следует использовать кнопку «Заполнить и рассчитать». В результате в табличной части появится список детей, отобранных в соответствии с заданными значениями реквизитов в шапке документа.

При этом для каждого ребенка будут указаны договор, ставка оплаты, льгота, дни посещения и рассчитана сумма начисленной платы за услугу дошкольного учреждения с учетом льготы и дней посещения.

В графе «Дни посещения (к оплате)» указывается количество дней посещения, которые должны быть оплачены.

Если был создан документ «Табель учета посещаемости детей», тогда в графе «Дни посещения (к оплате)» будут заполнены данные автоматически на основании данных табеля:

Сумма рассчитывается автоматически по формуле:

Сумма = (Фиксированная ставка за месяц * Количество месяцев + Переменная ставка за месяц * Количество месяцев * Дней посещения / Количество дней по графику + Ставка за день * Дней посещения) * (100 – Процент льготы) / 100)

Для просмотра формулы расчета любой суммы можно поместить курсор в интересующую строку и нажать на кнопку «Показать формулу расчета»:

Рассчитанную сумму можно скорректировать вручную.

После проведения будут сформированы проводки:

По кнопке «Печать» можно сформировать «Акт об оказании услуг» и «Ведомость по расчетам с родителями»:

На основании документа по кнопке «Создать на основании» можно ввести документ «Квитанция на оплату».

Табель посещаемости детей группы детского сада заполняется ежедневно воспитателями группы в течении всего учебного года по месяцам. В конце каждого месяца подводится итог посещаемости детей и причинах их отсутствия. Также присутствует график движения прибывших и выбывших детей в группе.

На этой странице Вы можете скачать табель посещаемости детей в Word формате.

Табель учета посещаемости детей (форма 0504608) служит для учета посещаемости детей в образовательных учреждениях (школах, детских садах и т.д.)

Авторитетные родители – инициативные, общительные, добрые дети. Авторитарные родители – раздражительные, склонные к конфликтам дети. Снисходительные родители – импульсивные, агрессивные дети.

Иногда бывает трудно отличить ложь от фантазии, кроме того, нужно иметь в виду, что ложь бывает разной: невинной или сознательной.

Правила для родителей для подготовки ребёнка к детскому саду. Как одевать, что давать, что говорить.

Досуг – возможность человека заниматься в свободное время разнообразной деятельностью по своему выбору.

Табель посещаемости заполняется строго по форме ОКУД, общероссийскому классификатору и разработан Министерством финансов РФ. Табель заполняется воспитателем или другим ответственным лицом по каждой группе детского сада отдельно и является главным документом для расчета сумм, причитающихся к уплате родителями и из бюджета.

В связи с этим документ этот заполнять нужно крайне аккуратно и корректно, форма 0504608 всегда подлежит проверке в ДОУ и со стороны администрации, и внешними проверяющими.

Шапка формы заполняется в начале месяца: вносятся данные о саде, годе, месяце, список воспитанников.

Далее форма заполняется ежедневно на основе фактической посещаемости детей. Воспитатель должен учитывать причины отсутствия детей и количество отсутствующих.

Официальные причины отсутствия детей в саду:

При этом родители оплачивают день, в который ребенок фактически отсутствовал в саду, если причина неявки неуважительная. В нашем списке все остальные причины являются уважительными, но должны быть подтверждены документально. Что касается «семейных обстоятельств», которые так любят указывать родители в своих записках, то число таких пропусков и реальные причины, за ними стоящие, должны быть строго оговорены в Уставе учреждения.

Как заполнять форму ОКУД табель посещаемости?

Например, есть шаблон-анализатор учета посещаемости детей в Excel, который каждый воспитатель сохраняет на своем ПК или смартфоне и заполняет каждый день. Данные о пропусках вносятся ежедневно на одном листе (сохраняется история причин отсутствия детей за каждый день месяца), а на отдельном листе выводится общее число отсутствующих детей и причины отсутствия. Все подсчеты происходят автоматически.

Бланк разработан на основе требований актуального ОКУД от 29.12.2017.

Бланк готов к распечатке. При необходимости можно внести изменения в него под особенности вашего учреждения.

Нажмите на фото для просмотра в большом размере

[ —> Скачать с сервера (183.0 Kb) ]

18.11.2014, 16:39

Первоначальная версия Электронного табеля учета посещаемости детей создавалась «как есть», то есть был бумажный бланк, который воспитатели заполняли по тем правилам, которые им кто-то объяснил. Вот эти правила и были автоматизированы.

После размещения табеля на сайте возник вопрос: «Почему просмотров в 4 раза больше, чем скачиваний?». Значит, такой вид табеля подходил, в среднем, только каждому четвёртому. Пришлось заглянуть в методические указания к Приказу Министерства финансов РФ от 15 декабря 2010 г. N 173н по заполнению табеля.

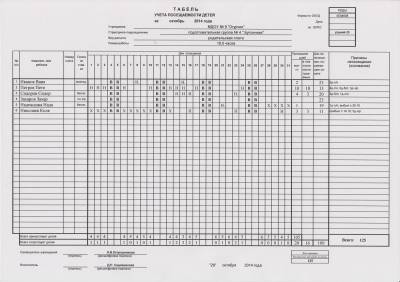

Там написано: Табель учета посещаемости детей (ф. 0504608) (далее — Табель (ф. 0504608) служит для учета посещаемости детей в учреждениях, в том числе в целях последующего начисления сумм, причитающихся к уплате родителями за содержание детей в этих учреждениях. Табель (ф. 0504608) заполняется на каждую группу отдельно. Дни посещения ребенком учреждения в табеле не отмечаются, дни непосещения отмечаются в соответствующей графе буквой «Н», выходные дни — буквой «В». Табель (ф. 0504608) подписывается ответственным лицом, назначенным руководителем учреждения (воспитателем) и руководителем учреждения.

Используется только две буквы «Н» и «В» и нет никаких букв «Б». Для создания нового табеля так же подтолкнула просьба автоматизировать следующий алгоритм:

«Дело в том, что у нас какие-то другие требования, и расчет оплаты родителей ведется иначе: 1. если ребенок пропустил день — ставим «Н» — в пояснениях пишем семейные обстоятельства — 1д. с/о родители его оплачивают; 2. если написано заявление о посещении детского сада по графику работы родителей и ребенок ходит не постоянно — ставим «Н», но в пояснениях пишем — 1д. з/р — и его родители не оплачивают; 3. если ребенок пропустил по болезни – ставим «Н», в пояснениях пишем 1д. б/л — и его родители не оплачивают; 4. если родители в государственном отпуске (г/о) — ставим «Н» — в пояснениях пишем — 10д. г/о — эти дни родители не оплачивают.»

Для того чтобы примирить Excel и Минфин России (ну это те, кто такую форму табеля придумали) пришлось использовать просто букву «Н» и букву Н с точкой «Н.» Для простого обывателя это покажется одно и то же, а Excel поймёт всё правильно.

В данном табеле так же учтена возможность учёта детей которые вновь поступили или выбыли в течении месяца.

Как пользоваться табелем более подробно написано на странице «Прочти». Если возникнут вопросы, можете задавать в комментариях.

Пример заполнения Табеля учета посещаемости детей (Форма по ОКУД 0504608) (подготовлено экспертами компании «Гарант», октябрь 2020 г.)

Пример заполнения Табеля учета посещаемости детей (подготовлено экспертами компании «Гарант»)

Нормативным актом уполномоченного органа могут быть предусмотрены оплачиваемые и не оплачиваемые пропуски детьми дошкольного образовательного учреждения (ДОУ). Например, родительская плата за содержание детей в ДОУ может не взиматься в случаях:

— пропуска по болезни ребенка (согласно предоставленной медицинской справки);

— пропуска по причине карантина;

— при отсутствии ребенка в дошкольном учреждении от 5 и более календарных дней в период отпуска родителей (законных представителей), но не более 1 (одного) месяца в год;

— при отсутствии ребенка в дошкольном учреждении в период регистрации родителей в центрах занятости населения в качестве безработных или в случае временной приостановки работы (простоя) не по вине работника на предприятии родителей;

— за период закрытия дошкольного учреждения на ремонтные и (или) аварийные работы.

Дни пропусков ребенка в ДОУ не по причинам, указанным в нормативном акте уполномоченного органа, включаются в родительскую плату за содержание ребенка.

В связи с этим учетной политикой учреждения для заполнения Табеля учета посещаемости детей (ф. 0504608) могут быть утверждены следующие буквенные обозначения:

Кроме того, для заполнения графы «Причины непосещения (основание)» учетной политикой приняты сокращенные буквенные обозначения, например:

Также в случае, если ребенок принят в ДОУ не с первого числа месяца или выбыл в течении месяца, в Табеле учета посещаемости детей (ф. 0504608) следует отметить дни месяца до приема ребенка (после его выбытия до конца месяца), например, прочерками.

Утв. приказом Минфина России от 30 марта 2015 г. N 52н

Приложение N 5. Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями

Информация об изменениях:

Приложение N 5 к приказу Минфина России от 30 марта 2015 г. N 52н

Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями

С изменениями и дополнениями от:

16 ноября 2016 г., 17 ноября 2017 г., 15 июня 2020 г.

Информация об изменениях:

Унифицированные формы документов разработаны с применением наименований реквизитов и соответствующих им кодов в соответствии с общероссийскими классификаторами (классификациям) технико-экономической информации при автоматизированной обработке и обмене информации.

Унифицированные формы документов состоят из трех частей: заголовочной, содержательной и оформляющей.

Заголовочная часть формы документа содержит следующие общие для всех форм документов реквизиты:

наименование формы документа;

код формы документа по Общероссийскому классификатору управленческой документации (ОКУД);

дату, на которую представлены содержащиеся в документе сведения (дата формирования сведений);

наименование структурного подразделения субъекта учета, в котором сформирован документ (обособленного подразделения (филиала) субъекта учета);

наименование единицы измерения в валюте Российской Федерации и код по Общероссийскому классификатору единиц измерения (ОКЕИ) и в иностранной валюте и соответствующий код по Общероссийскому классификатору валют (ОКВ).

Оформляющая часть формы документа содержит подписи (с расшифровкой) должностных лиц, ответственных за совершение факта хозяйственной жизни (сделки, операции), за его оформление первичным учетным документом, и ответственных за содержащиеся в документе данные (за соответствие содержащихся в документе данных фактам хозяйственной жизни), а также должностных лиц, на которых возложено ведение бюджетного (бухгалтерского) учета, в случаях, когда подпись предусмотрена формой документа (подпись главного бухгалтера (бухгалтера), уполномоченного им лица), либо в случаях, когда в первичном учетном документе предусмотрено отражение данных, содержащихся в регистрах бухгалтерского учета. Указанные должностные лица подписывают первичные учетные документы с указанием даты подписания документа.

Кроме того, оформляющая часть формы документа предусматривает отражение должности исполнителя, подписи (с расшифровкой) и контактных данных (номер контактного телефона (при наличии), электронный адрес).

В целях отражения в бухгалтерском учете информации об объектах бухгалтерского учета, возникающих при осуществлении фактов хозяйственной жизни, каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом (сводным первичным учетным документом).

В случае, если законодательством Российской Федерации или договором предусмотрено представление сформированных в электронной форме первичного учетного документа, регистра бухгалтерского учета другому лицу или в государственный орган на бумажном носителе, экономический субъект обязан по требованию другого лица или государственного органа за свой счет изготавливать на бумажном носителе копии электронного первичного учетного документа, электронного регистра.

Первичный учетный документ принимается к бухгалтерскому учету при условии отражения в нем всех реквизитов, предусмотренных унифицированной формой документа, и при наличии на первичном учетном документе подписи руководителя субъекта учета или уполномоченных им на то лиц.

К бухгалтерскому учету принимаются первичные (сводные) учетные документы, сформированные лицами, ответственными за совершение факта хозяйственной жизни (ответственными за формирование сводного первичного учетного документа), с применением унифицированных форм документов, предусмотренных разделами 2 и 4 настоящих Методических рекомендаций.

Унифицированные формы электронных документов, установленные разделами 4 и 5 настоящих Методических рекомендаций, применяются субъектом учета в целях ведения им бухгалтерского учета при условии установления таких требований в его учетной политике.

Субъект учета вправе правилами документооборота, утвержденными в рамках учетной политики субъекта учета, предусмотреть формирование на бумажном носителе первичных учетных документов по унифицированным формам электронных документов при отсутствии технической возможности их формирования и хранения в виде электронных документов при условии представления в бухгалтерскую службу электронного образа такого документа, представляемого в целях обеспечения интеграции информационных систем и реализации принципа однократного ввода данных.

В целях обеспечения полноты отражения в бухгалтерском учете информации об активах, обязательствах и фактах хозяйственной жизни, их изменяющих, в соответствии с требованиями нормативных правовых актов, методических указаний по бухгалтерскому учету, в том числе с учетом особенностей автоматизированной технологии обработки учетной информации, субъект учета вправе включить в первичный (сводный) учетный документ, сформированный на основе унифицированной формы документа (унифицированных форм электронных документов), дополнительные реквизиты (данные) при условии обеспечения информационной совместимости государственных (муниципальных) информационных систем и информационных ресурсов, средствами которых осуществляется формирование и обмен информацией и документов в электронном виде (в форме электронных документов).

Информация об изменениях:

При ведении регистров бухгалтерского учета на бумажном носителе листы регистров должны быть прошнурованы и пронумерованы, количество листов должно быть заверено руководителем и главным бухгалтером субъекта учета и скреплено печатью субъекта учета.

При условии автоматизированного ведения бухгалтерских регистров нумерация листов регистра осуществляется автоматически в порядке возрастания с момента его открытия. Выведенные на бумажные носители листы книги брошюруются в хронологическом порядке. Общее количество листов за год заверяется подписями руководителя и главного бухгалтера субъекта учета или лицами ими уполномоченными, книга скрепляется печатью субъекта учета.

Для отражения аналитических показателей, формируемых согласно учетной политике, субъект учета вправе ввести в регистры бухгалтерского учета дополнительные реквизиты и показатели.

Удаление субъектами учета отдельных реквизитов из форм первичных учетных документов, регистров бухгалтерского учета, утвержденных настоящим приказом, не допускается.

Форматы первичных учетных документов, регистров бухгалтерского учета носят рекомендательный характер и, при необходимости, могут быть изменены.

При изготовлении бланочной продукции на основе унифицированных форм первичных учетных документов, регистров бухгалтерского учета изменение (сужение, расширение) размеров граф и строк с учетом значности показателей, а также включение дополнительных строк и создание вкладных листов для удобства размещения и обработки информации является допустимым.

В случае, если при межведомственном обмене информацией в форме электронных документов, в том числе при осуществлении централизуемых полномочий, предусмотрена передача скан-копий первичных учетных документов, содержащих собственноручные подписи (сформированных на бумажном носителе), ответственность за соответствие скан-копии подлиннику документа возлагается на лицо, ответственное за оформление указанным документом факта хозяйственной жизни и (или) за формирование и (или) передачи такой скан-копии. Передача скан-копии первичного учетного документа осуществляется при условии ее подписания ЭЦП должностным лицом, ответственным за соответствие такой скан-копии подлиннику документа.

1 Приказ Министерства финансов Российской Федерации от 31 декабря 2016 г. N 256н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора» (зарегистрирован Министерством юстиции Российской Федерации 27 апреля 2017 г., регистрационный номер 46517) с изменениями, внесенными приказом Министерства финансов Российской Федерации от 10 июня 2019 г. N 94н (зарегистрирован Министерством юстиции Российской Федерации 4 июля 2019 г., регистрационный номер 55140).

Информация об изменениях:

2. Применение и заполнение форм первичных учетных документов

Акт о приеме-передаче объектов нефинансовых активов (код формы 0504101)

Акт о приеме-передаче (ф. 0504101) составляется при оформлении операций по приемке (передаче) имущества, относящегося к объектам нефинансовых активов, в том числе вложений в объекты недвижимого имущества.

Акт о приеме-передаче (ф. 0504101) применяется при оформлении приема-передачи как одного, так и нескольких объектов нефинансовых активов.

Учреждение в рамках формирования учетной политики вправе установить порядок применения Акта о приеме-передаче (ф. 0504101) при приобретении, безвозмездной передаче, продаже объектов нефинансовых активов.

Накладная на внутреннее перемещение объектов нефинансовых активов (код формы 0504102)

Данные о перемещении объектов основных средств вносятся в Инвентарную карточку учета нефинансовых активов (ф. 0504031).

Акт приема-сдачи отремонтированных, реконструированных и модернизированных объектов основных средств (код формы 0504103)

Учреждение в рамках формирования учетной политики вправе установить порядок применения Акта (ф. 0504103) при модернизации нематериальных активов.

В Акте (ф. 0504103) содержатся сведения о сроках проведения работ по договору и фактически, сведения об объекте основных средств и расходах на проведение работ по ремонту, реконструкции и (или) модернизации.

Если ремонт, реконструкцию и модернизацию выполняет сторонняя организация, акт составляется в двух экземплярах. Первый экземпляр остается в организации, второй экземпляр передается организации, проводившей ремонт, реконструкцию, модернизацию.

Подписывается членами приемочной комиссии или лицом, уполномоченным на приемку объектов основных средств, а также представителем организации (структурного подразделения), проводившей ремонт, реконструкцию, модернизацию. Утверждается руководителем организации или уполномоченным им лицом и сдается в бухгалтерию.

Данные ремонта, реконструкции, модернизации вносятся в Инвентарную карточку учета объекта нефинансовых активов (ф. 0504031).

Акт о списании объектов нефинансовых активов (кроме транспортных средств) (код формы 0504104)

К оформленному Акту о списании (ф. 0504104) прикладываются копии Инвентарных карточек учета нефинансовых активов (ф. 0504031), сформированные на дату составления Акта о списании (при наличии).

Акт о списании (ф. 0504104) подписывается членами комиссии по поступлению и выбытию активов.

После принятия оформленного Акта о списании (ф. 0504104), утвержденного руководителем, бухгалтер (иное должностное лицо, на которое возложено ведение бухгалтерского учета) отражает бухгалтерские записи, которыми отражены операции по списанию объектов в разделе «Отметка бухгалтерии о списании».

На основании Акта о списании (ф. 0504104) в Инвентарной карточке учета нефинансовых активов (ф. 0504031), в разделе 3 «Движение объекта основных средств» производится отметка о выбытии объекта.

Акт о списании (ф. 0504104) служит основанием для отражения в бухгалтерском учете учреждения операций по выбытию нефинансовых активов.

Акт о списании транспортного средства (код формы 0504105)

К Акту о списании (ф. 0504105) в обязательном порядке прилагается копия Инвентарной карточки списываемого объекта (если формирование Инвентарной карточки предусмотрено законодательством Российской Федерации), сформированная на дату оформления Акта.

Акт о списании (ф. 0504105) служит основанием для отражения в бухгалтерском учете учреждения операций по выбытию транспортного средства.

После принятия оформленного Акта о списании (ф. 0504105), утвержденного руководителем, бухгалтер (иное должностное лицо, на которое возложено ведение бухгалтерского учета) отражает бухгалтерские записи, которыми отражены операции по списанию объектов в разделе «Отметка бухгалтерии о списании».

На основании Акта о списании (ф. 0504105) в Инвентарной карточке учета нефинансовых активов (ф. 0504031) в разделе 3 «Движение объекта основных средств» производится отметка о выбытии объекта.

Акт о списании мягкого и хозяйственного инвентаря (код формы 0504143)

В случае, если законодательством Российской Федерации решение о списании имущества требует согласования с собственником имущества (с уполномоченным им органом власти), Акт о списании (ф. 0504143) принимается к учету только при наличии указанного согласования.

В сформированном комиссией учреждения по поступлению и выбытию активов Акте о списании (ф. 0504143) указываются причины, послужившие основанием для принятия решения о списании объектов имущества и перечень мероприятий по исполнению решения о списании (ликвидация, утилизация, передача, передача в переработку (аффинаж) иные мероприятия), отметка о результатах проведенных мероприятий, в том числе перечень имущества, подлежащего постановке на учет по результатам проведенных мероприятий, указанных в Акте о списании (ф. 0504143), с целью дальнейшего их использования.

Акт о списании (ф. 0504143) оформляется в двух экземплярах. Один экземпляр оформленного надлежащим образом Акта о списании (ф. 0504143), согласованного в установленном порядке и утвержденного руководителем учреждения, передается в бухгалтерию учреждения (централизованную бухгалтерию), второй остается у ответственного лица.

Акт о списании исключенных объектов библиотечного фонда (код формы 0504144)

В случае, если законодательством Российской Федерации решение о списании имущества требует согласования с собственником имущества (с уполномоченным им органом власти), Акт о списании (ф. 0504144) принимается к учету только при наличии указанного согласования.

В сформированном комиссией учреждения по поступлению и выбытию активов Акте о списании (ф. 0504144) указываются причины, послужившие основанием для принятия решения о списании объектов библиотечных фондов и перечень мероприятий по исполнению решения о списании, отметка о результатах проведенных мероприятий (оформляется на основании утвержденного Акта о списании (ф. 0504144) и документов, подтверждающих их утилизацию в качестве вторичного сырья, передачу, уничтожение), в том числе перечень имущества, подлежащего постановке на учет по результатам проведенных мероприятий, указанных в Акте о списании (ф. 0504144) с целью дальнейшего их использования.

Списки устаревших по содержанию и пришедших в негодность по различным причинам объектов библиотечных фондов (книг, файлов, дисков и других объектов) составляются раздельно с указанием причин, послуживших основанием для принятия решения о списании объектов библиотечного фонда, с подведением промежуточных итогов по каждому виду исключаемых объектов библиотечного фонда.

Акт о списании (ф. 0504144) оформляется в двух экземплярах. Один экземпляр оформленного надлежащим образом Акта о списании (ф. 0504144), согласованного в установленном порядке и утвержденного руководителем учреждения, передается в бухгалтерию учреждения (централизованную бухгалтерию), второй остается у ответственного лица.

Меню-требование на выдачу продуктов питания (код формы 0504202)

Меню-требование (ф. 0504202), заверенное подписями лиц, ответственных за получение (выдачу, использование) продуктов питания, утверждается руководителем учреждения и передается в бухгалтерию в сроки, установленные учреждением в рамках учетной политики правилами документооборота и технологией обработки учетной информации.

Сведения из Меню-требования (ф. 0504202) после проверки заносятся в ежемесячную Накопительную ведомость по расходу продуктов питания (ф. 0504038).

Ведомость на выдачу кормов и фуража (код формы 0504203)

Осуществляемая в течение месяца выдача кормов и фуража подтверждается подписью лица, которому они отпущены.

Ведомость (ф. 0504203) утверждается руководителем учреждения и служит основанием для отражения в бухгалтерском учете учреждения выбытия выданных животным кормов и фуража.

Требование-накладная (ф. 0504204) применяется для учета движения материальных ценностей внутри организации между структурными подразделениями или ответственными лицами.

Информация об изменениях:

Требование-накладную (ф. 0504204) подписывают ответственные лица и сдают в бухгалтерию для учета движения материалов (материальных ценностей).

Накладная на отпуск материалов (материальных ценностей) на сторону (код формы 0504205)

Карточка (книга) учета выдачи имущества в пользование (код формы 0504206)

В карточке регистрируется выданное в пользование имущество по наименованиям, отраженным в графе 1, с указанием нормы выдачи, нормативного срока использования (при наличии), количества выданных материальных ценностей.

При возврате имущества регистрируется количество сданного имущества по наименованиям, отраженным в графе 1, с указанием количества возвращенного (сданного) имущества, даты возврата и подписи лица, которое приняло сданное работником (служащим) имущество.

При формировании Карточки (книги) (ф. 0504206) в целях учета имущества учреждения (организации), выданного работникам (служащим), реквизиты, отражающие индивидуальные характеристики лица, получившего имущество (размеры головного убора, одежды, обуви и другого личного имущества) могут не заполняться.

Приходный ордер на приемку материальных ценностей (нефинансовых активов) (код формы 0504207)

Приходный ордер (ф. 0504207) служит также для оформления операций по сдаче на склад остатков материалов, образовавшихся в результате разборки, выбытия основных средств.

В Приходном ордере (ф. 0504207) отражаются сведения о наименовании товара, его количестве, стоимости.

Бухгалтерия учреждения отражает корреспонденцию счетов и оформляет отметку о принятии к учету и оприходовании материальных запасов (материальных ценностей).

При наличии количественного и (или) качественного расхождения, а также несоответствия ассортимента принимаемых материальных ценностей сопроводительным документам отправителя (поставщика), комиссия учреждения по поступлению и выбытию активов составляет Акт приемки материалов (ф. 0504220), который является правовым основанием для предъявления претензии отправителю (поставщику).

Ведомость выдачи материальных ценностей на нужды учреждения (код формы 0504210)

Записи в Ведомость (ф. 0504210) производятся по каждому ответственному лицу (графа 1) с указанием выдаваемых материальных ценностей (графы 3-12).

Ведомость (ф. 0504210) утверждается руководителем учреждения и служит основанием для отражения в бухгалтерском учете учреждения выбытия материальных запасов, объектов основных средств стоимостью за единицу до 10 000 рублей, включительно.

Акт приемки материалов (материальных ценностей) (код формы 0504220)

В случае если материалы (материальные ценности) поступают без документов, Акт приемки материалов (ф. 0504220) является юридическим основанием для предъявления претензии отправителю (поставщику).

Акт приемки материалов (ф. 0504220) составляется в двух экземплярах членами комиссии по поступлению и выбытию активов с обязательным участием ответственного лица и представителя отправителя (поставщика) или представителя незаинтересованной организации.

После приемки ценностей акты с приложением документов (транспортных накладных и других сопроводительных документов) по одному экземпляру передают соответственно в бухгалтерию для учета движения материальных ценностей и в соответствующее структурное подразделение для направления претензионного письма поставщику.

В разделе 8 «Результат приемки груза» графа 3 «Номер паспорта» заполняется в случаях расхождений при поступлении материальных ценностей, содержащих драгоценные материалы (металлы, камни).

ГАРАНТ:

По-видимому, в тексте предыдущего абзаца допущена опечатка. Имеется в виду «в разделе 9»

Акт приемки материалов (ф. 0504220) служит основанием для принятия к бухгалтерскому учету материалов (материальных ценностей).

Акт о списании материальных запасов (код формы 0504230)

В случае если расходование материальных запасов производится на основании документов, утвержденных руководителем учреждения, указанные документы прилагаются к Акту о списании (ф. 0504230).

Акт о списании (ф. 0504230) составляется комиссией учреждения по поступлению и выбытию активов и утверждается руководителем учреждения.

Расчетно-платежная ведомость (код формы 0504401)

Расчетно-платежная ведомость (ф. 0504401) применяется для отражения начислений заработной платы работникам учреждения, стипендий, пособий, иных выплат, осуществляемых на основе договоров (контрактов) с физическими лицами, выплат, произведенных работникам учреждения в течение месяца и сумм, причитающихся к выплате в окончательный расчет, а также отражения налогов, удержанных из сумм начислений по оплате труда, и иных сумм удержаний.

Основанием для начисления заработной платы, стипендий, пособий, иных выплат, осуществляемых физическим лицам служат: приказ (распоряжение) руководителя учреждения о приеме на работу, увольнении и перемещении сотрудников (студентов, учащихся), приказ о назначении пособий, договоры гражданско-правового характера, Табель учета использования рабочего времени (ф. 0504421), Записка-расчет об исчислении среднего заработка при предоставлении отпуска, увольнении и других случаях (ф. 0504425), другие учетные документы по учету труда и его оплаты.

Расчетно-платежная ведомость (ф. 0504401) составляется по учреждению (структурным (обособленным) подразделениям, филиалам учреждения), подписывается исполнителем, ответственным за формирование (расчет) ведомости и лицом, проверившим ее.

Расчетно-платежная ведомость (ф. 0504401) подписывается руководителем учреждения и главным бухгалтером или уполномоченными ими на то лицами.

В случае если разовые расчеты по заработной плате при уходе в отпуск, при увольнении не совпадают с составлением общего расчета, выплаты в межрасчетный период производятся по Платежной ведомости (ф. 0504403), расходному кассовому ордеру. Начисленные и выплаченные суммы в межрасчетный период включаются в Расчетно-платежную ведомость (ф. 0504401) текущего месяца при формировании общего расчета. При этом по графе «Сумма к выдаче» против фамилии работника делается прочерк, а выплаченная сумма записывается в графе «Выплаты в межрасчетный период».

В централизованных бухгалтериях Расчетно-платежные ведомости (ф. 0504401) составляются раздельно на каждое обслуживаемое учреждение, подписываются руководителем соответствующего обслуживаемого учреждения, руководителем централизованной бухгалтерии и исполнителем. Разрешение на выплату по Расчетно-платежной ведомости (ф. 0504401) подписывается руководителем учреждения (уполномоченным им лицом), и руководителем (уполномоченным им лицом) централизованной бухгалтерии.

Расчетная ведомость (код формы 0504402)

Расчетная ведомость (ф. 0504402) применяется для отражения начислений по заработной плате работников в течение месяца и сумм, причитающихся к выплате при окончательном расчете, стипендий, пособий, в том числе при безналичном перечислении причитающихся выплат, иных выплат, осуществляемых на основе договоров (контрактов) с физическими лицами, а также отражения удержаний из сумм начислений (налогов, страховых взносов, удержаний по исполнительным листам и иных удержаний).

Выдача наличных денег в этом случае производится по Платежной ведомости (ф. 0504403) или иным документам, предусмотренным соглашениями с банками (при безналичных перечислениях).

Платежная ведомость (код формы 0504403)

Платежная ведомость (ф. 0504403) применяется в случаях начисления заработной платы (оплаты труда), иных выплат с оформлением Расчетной ведомости (ф. 0504402).

Порядок оформления выдачи денежных средств в Платежной ведомости (ф. 0504403) аналогичен порядку, предусмотренному для Расчетно-платежной ведомости (ф. 0504401).

Карточка-справка (ф. 0504417) применяется для регистрации справочных сведений о заработной плате работника учреждения, в которой, помимо общих сведений о работнике, ежемесячно отражаются по всем источникам финансового обеспечения (деятельности) суммы начисленной заработной платы по видам выплат, суммы удержаний (по видам удержаний), сумма к выдаче.

Карточка-справка (ф. 0504417) заполняется на основании Расчетно-платежной ведомости (ф. 0504401), Расчетной ведомости (ф. 0504402).

Табель учета использования рабочего времени (код формы 0504421)

Табель (ф. 0504421) ведется лицами, назначенными приказом по учреждению, ежемесячно в целом по учреждению или в разрезе структурных подразделений (отделов, отделений, факультетов, лабораторий и других структурных подразделений) обособленных подразделений (филиалов).

Табель (ф. 0504421) открывается ежемесячно за 2-3 дня до начала расчетного периода на основании Табеля (ф. 0504421) за прошлый месяц.

Изменения списочного состава работников в Табеле (ф. 0504421) производятся на основании документов по учету труда и его оплаты (учету кадров, использования рабочего времени).

В сроки, установленные порядком документооборота учреждения работником, ответственным за ведение Табеля (ф. 0504421), отражается количество дней (часов) неявок (явок), а также количество часов по видам переработок (замещение, работа в праздничные дни, работа в ночное время и другие виды) с записью их в соответствующие графы. Заполненный Табель (ф. 0504421) подписывается лицом, на которое возложено ведение Табеля (ф. 0504421).

Заполненный Табель (ф. 0504421) и другие документы, подписанные ответственными должностными лицами, в установленные сроки сдаются в бухгалтерию для проведения расчетов. Табель (ф. 0504421) используется для составления Расчетно-платежной ведомости (ф. 0504401) (Расчетной ведомости (ф. 0504402).

При обнаружении лицом, ответственным за составление и представление Табеля (ф. 0504421), факта неотражения отклонений или неполноты представленных сведений об учете рабочего времени (представление работником листка нетрудоспособности, приказа (распоряжения) о направлении работника в командировку, приказа (распоряжения) о предоставлении отпуска работнику и других документов, в том числе в связи с поздним представлением документов), лицо, ответственное за составление Табеля (ф. 0504421), обязано учесть необходимые изменения и представить корректирующий Табель (ф. 0504421), составленный с учетом изменений в порядке и сроки, предусмотренные документооборотом учреждения.

В строке «Вид табеля» указывается значение «первичный», при представлении Табеля (ф. 0504421) с внесенными в него изменениями, указывается значение «корректирующий», при этом при заполнении показателя «Номер корректировки» указывается:

— цифра «0» проставляется в случае представления лицом, ответственным за составление Табеля (ф. 0504421), первичного Табеля (ф. 0504421);

— цифры, начиная с «1», проставляются согласно порядковому номеру корректирующего Табеля (ф. 0504421) (корректировки) за соответствующий расчетный период.

Данные корректирующего Табеля (ф. 0504421) служат основанием для перерасчета заработной платы за календарные месяцы, предшествующие текущему месяцу начисления заработной платы.

Табель заполняется за период, за который предусмотрена выплата заработной платы.

Периоды заполнения и сроки представления в бухгалтерию Табеля (ф. 0504421) определяются актом учреждения в рамках формирования учетной политики учреждения в части графика документооборота.

При заполнении Табеля (ф. 0504421) применяются следующие условные обозначения: