Когда требуется оформить приказ о списании дебиторской задолженности

Работа с дебиторской задолженностью (ДЗ) является важным элементом эффективного функционирования любой коммерческой структуры.

Такая работа подразумевает:

Перед тем как оформить приказ на списание ДЗ, необходимо проверить наличие для этого оснований, перечисленных в следующих нормативных документах:

Налоговое и бухгалтерское законодательства единодушны во мнении, что списание ДЗ будет обоснованным, если:

Если в результате проведенной инвентаризации выявлена задолженность, взыскание которой с контрагента по вышеуказанным основаниям невозможно, оформляется приказ на ее списание.

Как правильно списать безнадежную к взысканию дебиторскую задолженность в бухгалтерком учете, пояснили эксперты КонсультантПлюс. Получите пробный доступ к системе и переходите к Готовому решению.

О правилах оформления результатов инвентаризации задолженности читайте в статье «Инвентаризация дебиторской и кредиторской задолженности».

На нашем форуме можно получить ответ на ваш вопрос! Например, в этой ветке делимся знаниями, как провести списание дебиторской задолженности в программе 1С.

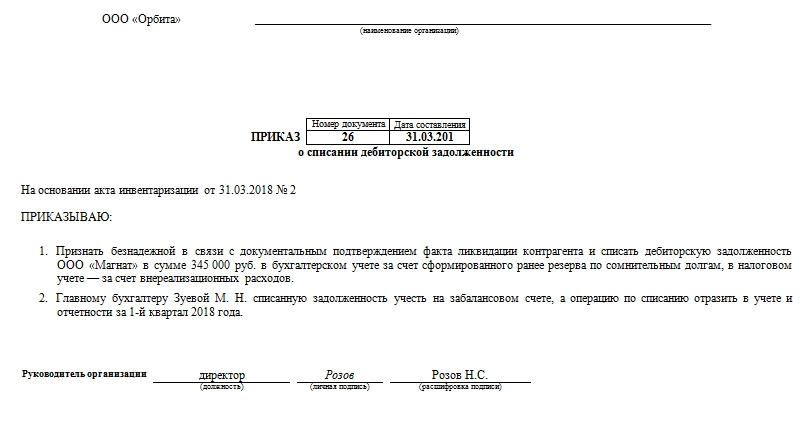

Образец приказа по списанию дебиторской задолженности

Перед тем как оформить приказ на списание ДЗ, необходимо вплотную заняться документальным обоснованием, сопровождающим процесс списания (в зависимости от основания), а именно:

Составление приказа может осуществляться:

Приказ оформляется по общепринятой форме или по специально разработанному фирмой собственному шаблону. При этом помимо информации общего назначения (наименования фирмы, номера и даты составления приказа, подписи руководителя) необходимо отразить специфичные для данного вида документа данные:

Образец приказа о списании дебиторской задолженности см. ниже.

Как учитывать безнадежную дебиторскую задолженность в налоговом учете, узнайте в КонсультантПлюс. Если у вас еще нет доступа, оформите пробный онлайн-доступ бесплатно.

Итоги

Чтобы списать долг дебитора, необходимо провести инвентаризацию, собрать пакет документов и издать соответствующий приказ.

В приказе потребуется отразить информацию по списываемой задолженности (указать контрагента и сумму), а также описать причины и уточнить порядок списания (за счет резерва или в составе расходов).

Приказ о списании дебиторской или кредиторской задолженности с истекшим сроком давности

Как только у предприятия появится возможность осуществить списание дебиторской задолженности с истекшим сроком исковой давности или кредиторской, это необходимо сделать для приведения данных в соответствие. Однако, данное мероприятие может повлечь за собой высокие налоговые риски, поэтому все документы, в том числе и приказ о списании задолженности, нужно правильно оформить, чтобы не было проблем в дальнейшем учете.

Сроки списания кредиторской и дебиторской задолженности

Основанием для списания кредиторской или дебиторской задолженностей могут быть самые разнообразные причины. Их перечень установлен на законодательном уровне. Сюда включаются ликвидация кредитора или должника, наступление форс-мажорных обстоятельств, прощение долга и т. д. Самым распространенным основанием для списания является истечение сроков давности долга.

Основанием для списания кредиторской или дебиторской задолженностей могут быть самые разнообразные причины. Их перечень установлен на законодательном уровне. Сюда включаются ликвидация кредитора или должника, наступление форс-мажорных обстоятельств, прощение долга и т. д. Самым распространенным основанием для списания является истечение сроков давности долга.

Законодательством устанавливается, что если с момента предъявления требования кредитора о погашении задолженности прошло определенное количество лет (три года), то такой долг может быть списан.

При этом очень важно иметь в виду, что момент начала такого периода исчисляется со следующего дня, когда лицо, имеющее на это право, потребовало вернуть долг.

В заключенном договоре может устанавливаться также период, в течение которого должник обязан выполнить предусмотренные для него обязательства (выплатить долг). Срок исковой давности в этом начинает исчисляться со следующего за днем исполнения обязательства дня.

Также не стоит забывать про прерывание срока исковой давности. Если в течение исчисления данного периода должник проведет частичное погашение долга, подпишет акт сверки, осуществит погашение процентов по основному долгу, то срок исковой давности будет прерван.

Он начнет исчисляться со следующего дня, после выше перечисленных событий. В этом случае списать задолженность можно будет только после того, как пройдет три года с новой даты. При этом прерывать срок исковой давности можно много раз, тем самым увеличивая период, когда задолженность будет учитываться на балансе предприятия.

Важно! Однако, не стоит забывать про существование предельного срока исковой давности. ГК РФ определяет его равным 10 годам. Исчисление его надо осуществлять с момента возникновения задолженности.

Образец приказа о списании дебиторской задолженности с истекшим сроком давности

Приказ о списании дебиторской задолженности с истекшим сроком давности не имеет специального бланка, который необходимо было бы использовать в обязательном порядке. Поэтому чаще всего компании применяют фирменный бланк, либо разрабатывают собственную форму приказа.

При составлении распоряжения в верхней его части записывается полное название организации.

После этого на следующей строке указывается название документа «Приказ», а затем необходимо поставить его номер. Под этим номером приказ необходимо будет занести в журнал регистрации распоряжений по организации.

Под названием документа обычно указывается краткое содержание документа — к примеру, «О списании дебиторской задолженности».

На следующей строке необходимо указать место составления распоряжения и текущую дату.

Дальше идет вводная часть приказа. В ней указываются документы, на основании которых принималось решение о списании.

Здесь нужно сделать ссылки на:

Затем записывается слово «Приказываю», после чего необходимо перечислить выдаваемые распоряжения:

Оформленный приказ подписывает руководитель фирмы. Ниже свои подписи должны проставить лица, которые назначены как ответственные за какие-либо действия согласно текста приказа.

Образец приказа о списании кредиторской задолженности с истекшим сроком давности

Приказ на списание кредиторской задолженности с истекшим сроком исковой давности не имеет специальной установленной формы. Компании могут применять для этого свой бланк с указанием обязательных реквизитов.

Приказ на списание дебиторской задолженности

Приказ на списание дебиторской задолженности является документальным подтверждением уменьшения существующей налоговой базы по налогу на прибыль организации. Посредством его компания списывает долги своих контрагентов.

Обычно подобным образом поступают только с безнадежными долгами. Те суммы, которые еще можно каким-либо образом взыскать (например, должником был отписан залог), организация чаще всего пытается возвратить.

Случаи списания задолженности

Дебиторская задолженность списывается при:

В любом случае задолженность должна быть безнадежной, без единого шанса на дальнейшее взыскание. И этот факт необходимо будет доказать с помощью имеющейся первичной документации. Не имеет смысла списывать еще не просроченные долги.

Процедура списания задолженности

Для того чтобы провести полноценное списание дебиторской задолженности, необходимо верно оформить достаточно большое количество документации.

Во-первых, нужно провести инвентаризацию. Это необходимо для подтверждения факта существования долга одной организации перед другой. Результаты инвентаризации закрепляются специализированной формой ИНВ-17 либо самостоятельно разработанным для этого бланком, закрепленным в учетной политике компании.

Во-вторых, необходимо письменное обоснование о необходимости списания дебиторской задолженности. В этом письменном обосновании перечисляются:

Составные части приказа

Документ состоит из нескольких частей. Вводная часть состоит из:

Располагаться данные могут на листе как горизонтально, так и вертикально. Главное, чтобы соблюдался порядок изложения информации, были прописаны необходимые реквизиты и содержание.

Основная часть приказа обычно содержит:

В приказе в качестве дополнения может быть указано списание кредиторской задолженности. Она также выявляется по результатам инвентаризации и требует схожих документальных оснований. По этим причинам их возможно соединить в один приказ.

Завершает приказ на списание дебиторской задолженности подпись руководителя и при наличии – печать.

Подтверждение

Так как дело касается налогов, необходимо перед изданием приказа убедиться в том, что подтверждающие документы в порядке.

Для того чтобы подтвердить сам факт существования дебиторской задолженности, пригодятся договор с контрагентом-должником, самые поздние акты сверки, акты приема-передачи и другая первичная документация.

Помимо факта существования долга, списывающей организации необходимо доказать, что он является безнадежным. Для этого необходимо запастись:

Только после того, как вся документация и подтверждающая «первичка» собраны, нужно формировать приказ на списание дебиторской задолженности. Он подписывается, а затем прикрепляется к бухгалтерской справке.

Таким образом, списание дебиторской задолженности будет юридически грамотно оформленным при наличии трех документов:

Особый случай

Если по результатам инвентаризации получилось так, что в отношении одного контрагента выявлена как дебиторская, так и кредиторская задолженность, то бухгалтерии сначала необходимо будет произвести необходимые взаиморасчеты. А дебиторской задолженностью будет считаться только разница между суммами. И приказ на списание дебиторской задолженности будет оформляться на ее основе.

Акт списания дебиторской задолженности

При списании компанией дебиторской задолженности (далее — ДЗ) составляют соответствующий акт. Бумага может быть запрошена при налоговых проверках. Оформление акта ложится, как правило, на плечи главного бухгалтера, именно его подпись должна стоять на документе. К формированию акта нужно относиться со всей ответственностью. Рассмотрим, как правильно его составить и для чего он необходим.

Дебиторская задолженность

Это долги перед компанией. Например, они могут возникнуть, если товар отправлен и получен контрагентом, но еще не оплачен. Сюда же относятся предоплаты, авансы, долги сотрудников перед организацией, переплата по налогам. Долгов подобного рода у предприятия может накопиться достаточно много.

Долги, которые нельзя вернуть, называются безнадежными. Согласно п. 77 Положения по ведению учета и отчетности, утвержденного приказом Минфина от 29 июля 1998 года №34н, следует списывать долги, по которым вышел срок исковой давности либо которые не подлежат взысканию (компания-должник ликвидировалась, к примеру).

Правильный порядок списания дебиторки

По закону, нельзя просто так списать ДЗ. Необходимо соблюсти следующий порядок действий:

Внимание! Все имеющиеся подтверждающие списание бумаги нужно приложить к акту, поскольку налоговики очень внимательно проверяют данную область бухгалтерии.

Назначение акта — стать основанием для признания внереализационного расхода при расчете налоговых платежей на прибыль, согласно подп. 2 п. 2 ст. 265 НК РФ, и для внесения сведений в бухучет предприятия или компании.

Составляем акт списания дебиторской задолженности

Законодательно закрепленной формы такого документа нет, поэтому ее разрабатывают исходя из правил оформления подобных документов. Можно составлять акт от руки на листе А4, но для большей читабельности рекомендуется использовать машинописный вариант.

В шапке нужно указать такие сведения:

В главной части размещают такую информацию:

Далее ставит свою подпись главный бухгалтер либо другой сотрудник, на которого возложена данная обязанность. Составляют документ в одном экземпляре.

Внимание! Вместо акта может быть составлен аналогичный документ с другим названием: протокол, решение.

К акту также нужно приложить документы-основания. Таковыми могут быть решения суда, акты сверки, первичка и платежные документы. Они обязательно должны быть в организации, чтобы подтвердить невозможность возврата средств.

После списания дебиторки акт и документы, по которым была списана задолженность, нужно хранить в компании на протяжении 5 лет. Данное правило закреплено в ФЗ «О бухгалтерском учете» от 6 декабря 2011 года №402. 5-летний срок нужно отсчитывать от дня списания задолженности.

В тексте акта не должно быть орфографических и других ошибок. Если была найдена фактическая, как то неверная дата или сумма, то ее нужно исправить. Для этого применяем традиционный алгоритм. Нужно зачеркнуть аккуратно вариант с ошибкой, рядом или сверху написать верный, поставить отметку «Исправленному верить» и подтвердить исправления подписью и датой. Если будет большое количество ошибок и исправлений, то лучше использовать новый бланк для акта, а старый уничтожить.

Когда возникает необходимость в акте на списание дебиторской задолженности?

Необходимость в оформлении акта на списание дебиторской задолженности (ДЗ) возникает на одном из последних этапов работы с безнадежной ДЗ.

К безнадежным (нереальным к взысканию) ДЗ относятся долги (п. 2 ст. 266 НК РФ):

По нормам бухучета списание ДЗ производится, если (п. 77 Положения по ведению учета и отчетности, утв. приказом Минфина России от 29.07.1998 № 34н):

В целях оформления факта списания ДЗ указанный нормативный документ предусматривает:

Бланк такого приказа можно скачать бесплатно, кликнув по картинке ниже:

Образец приказа о списании дебиторской задолженности вы можете найти в КонсультантПлюс. Пробный полный доступ к системе можно получить бесплатно.

В указанной нормативке отсутствует упоминание об акте на списание ДЗ как об обязательном для данной процедуры документе, однако он может служить основанием для:

При этом вместо акта может быть оформлен документ с иным названием (протокол, решение и др.). О содержании такого документа расскажем в следующем разделе.

С нюансами списания ДЗ знакомьтесь с помощью размещенных на нашем сайте статей:

Содержание акта (протокола) на списание дебиторской задолженности

Поскольку законодательство не регламентирует обязательные разделы документа на списание ДЗ, при его оформлении используются общие подходы к документальному оформлению хозяйственных операций, а именно:

Объем основной части акта на списание ДЗ зависит от видов, объема и структуры списываемой задолженности, а также детализации юридических и иных аспектов, обосновывающих признание ДЗ подлежащей списанию со счетов бухучета.

В частности, в содержание акта на списание ДЗ могут быть включены следующие пункты:

Как выглядит акт на списание основных средств, см. в материале «Акт на списание основных средств — образец заполнения».

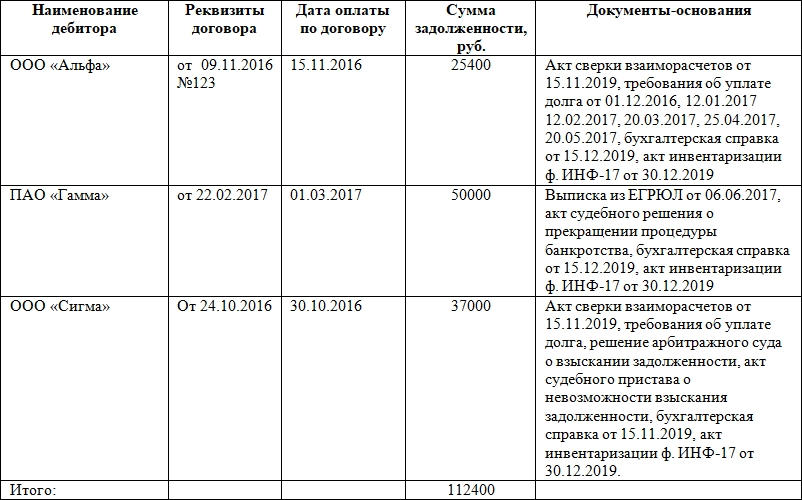

К акту на списание ДЗ необходимо приложить максимально полный комплект документов, подтверждающих факт возникновения задолженности, ее погашения, а также признания безнадежной, включая инвентаризационные (к примеру, акт по форме ИНВ-17, утв. постановлением Федеральной службы госстатистики РФ от 18.08.1998 № 88).

Оформление акта на списание ДЗ требует одновременного издания приказа за подписью руководителя компании, на основании которого непогашенный долг списывается.

Образец акта на списание дебиторской задолженности вы можете увидеть на нашем сайте.

Итоги

Списать дебиторскую задолженность можно только в регламентированных законодательством ситуациях. Акт на списание дебиторской задолженности является одним из документов-оснований, позволяющих списать дебиторку со счетов бухучета и включить в расходы при расчете налога на прибыль.