Обязательные разделы РСВ – 2021 (нулевой)

obyazatelnye_razdely_rsv_-_2021_nulevoy.jpg

Похожие публикации

По страховым взносам, начисленным с выплат работникам, компании и ИП ежеквартально представляют в ИФНС установленную отчетность – «Расчет по страховым взносам» (РСВ). А что делать, если зарплата не начислялась, и взносов к уплате нет? В каких случаях необходимо представить отчет и как заполнить нулевую РСВ в 2021 году – об этом пойдет речь в нашем материале.

В каких случаях представляется РСВ нулевой

Согласно п.7 ст. 431 и пп.1 п. 1 ст. 419 НК РФ Расчет по страхвзносам обязаны представлять юридические лица и ИП, выплачивающие доходы физлицам. При этом к облагаемым выплатам относят:

Получается, что юридические лица в любом случае относятся к плательщикам взносов, поэтому отчетность обязаны представить даже при отсутствии выплат.

С ИП дело обстоит иначе: он может вести деятельность самостоятельно, в одиночку, не привлекая сторонних работников. Поэтому расчет по страховым взносам нулевой в 2021 г. с предпринимателя будут требовать только в том случае, если он уже заявлялся ранее как работодатель, то есть:

Согласно разъяснениям из письма ФНС от 03.04.2017 № БС-4-11/6174, нулевой расчет позволяет отделить плательщиков взносов, нарушающих сроки сдачи Расчета, от тех, кто в соответствующем периоде не производил выплат работникам и не начислял взносы, т.е. фактически не вел деятельность, и поэтому налоговики требуют РСВ со всех страхователей, включая ИП, кто когда-либо производил выплаты физлицам.

Форма РСВ для нулевого отчета

При отсутствии деятельности используется установленная форма «Расчета по страховым взносам» 2021 г. Бланк нулевой отчетности тот же, что и для обычного Расчета: вместе с Порядком заполнения он утвержден приказом от 18.09.2019 № ММВ-7-11/470@ (в ред. от 15.10.2020). Отчитываться на бумаге разрешено компаниям и ИП, у которых численность персонала не превышает 10 человек, остальные должны соблюдать электронный формат. При отсутствии деятельности количество работающих лиц обычно не превышает установленный показатель, поэтому можно выбрать как электронную, так и бумажную форму. При этом подаются не все листы Расчета, а только некоторые из них.

Обязательные разделы РСВ – 2021 (нулевой отчетности)

Состав РСВ с нулевыми показателями значительно меньше обычного. Страхователю достаточно заявить о том, что выплаты не производились, представив обязательные разделы Расчета:

Такой состав для нулевого РСВ утвержден п. 4.2 Порядка заполнения Расчета.

Как заполнить нулевой расчет по страховым взносам

Требования, предъявляемые к оформлению расчета, стандартны: односторонняя печать, все листы должны быть пронумерованы, исправлять показатели нельзя. При заполнении:

На титульном листе, как обычно, указываются сведения о компании или ИП. Начиная с отчета за 2020 г., на титуле проставляется среднесписочная численность работающих лиц.

Раздел 3 должен быть заполнен на каждого человека, трудоустроенного в компании. Общее число разделов 3 должно соответствовать количеству сотрудников, несмотря на то, что начислений по ним нет (п. 21.2 Порядка заполнения). Если компания не ведет деятельность, а сотрудники отсутствуют, в отчете присутствует лишь один лист с разделом 3 – со сведениями о руководителе организации.

Покажем, как оформляется «Расчет по страховым взносам» нулевой. Образец заполнения представлен по компании, в которой нет сотрудников, кроме директора.

Сдать нулевую отчетность надо в те же сроки, что и расчет с начислениями – в течение 30 дней после завершения квартала (п. 7 ст. 431 НК РФ).

РСВ: 2 квартал 2021 (образец заполнения)

rsv_2_kvartal_2021_obrazec_zapolneniya.jpg

Похожие публикации

В июле ИФНС ждет от работодателей «Расчет по страховым взносам» (РСВ). Обновленная форма применяется с начала 2021 года, поэтому большинство страхователей уже знакомы с ее структурой. Отправить расчет в ИФНС необходимо не позже 30.07.2021 г. (п. 7 ст. 431 НК РФ). Если застрахованных не более 10 человек, РСВ примут как электронно, так и в бумажном варианте. Для страхователей с большей численностью допустим только электронный формат документа.

Напомним, что нужно учесть при составлении РСВ (2 квартал 2021), образец заполнения отчета будет приведен в конце статьи.

Форма РСВ за 2 квартал 2021 года

Актуальный бланк отчета закреплен в приказе ФНС от 18.09.2019 № ММВ-7-11/470@. Как и для Расчета за 1 квартал, для РСВ за 2 квартал 2021 г. новая форма применяется в редакции приказа ФНС от 15.10.2020 № ЕД-7-11/751@.

Приказ содержит также Порядок заполнения «Расчета по страховым взносам» с приложениями, где указаны необходимые кодировки, используемые при оформлении отчетной формы.

Как заполнить РСВ за 2 квартал 2021 г. (1 полугодие 2021 г.)

Страхователи, формируя состав Расчета за 2 квартал, в форму РСВ обязательно включают:

Остальные разделы заполняются при наличии оснований. Если физлицам за 3 последних месяца не производились выплаты, достаточно сформировать всего 3 листа Расчета: титульный, раздел 1 без приложений и раздел 3 (п. 4.2 порядка заполнения).

Прежде чем представим для полугодового РСВ (2021 г.) образец заполнения, напомним основные правила его оформления.

Коды категорий по застрахованным лицам (Раздел 3) указываются из Приложения 7 порядка (например, «НР» – работники, зарплата которых облагается по основному тарифу, «МС» – по доходам работников МСП, превышающим МРОТ, «ЭКБ» – по лицам, занятым у производителей электронной продукции).

Поскольку форма представляется за 1 полугодие 2021 г., в поле отчетного периода на титульной странице ставится шифр «31» (Приложение 3 к Порядку).

В разделе 1 отражаются сводные данные по начисленным взносам за отчетный период, полученные из остальных разделов отчета.

Особенности отражения расходов на медстрахование

В связи с переходом всех регионов на прямые выплаты ФСС, налоговая служба обнародовала особые условия, проверяемые в представленной отчетности (письмо от 29.01.2021 № БС-4-11/1020@).

С начала 2021 года в РСВ не заполняются:

Признак «2» для стр. 090 Приложения 2 к разделу 1 в РСВ за 2 кв. 2021г. не используется. А по стр. 080 указывается возмещение расходов за периоды до 31.12.2020 г.

Превышение лимитов по базе

При заполнении РСВ необходимо проверять, не превышают ли начисленные облагаемые доходы отдельных работников установленные предельные лимиты базы для начисления страхвзносов. Порядок отражения данных в этом случае в РСВ поменяется.

В 2021 г. предельный уровень баз составляет (Постановление Правительства РФ от 26.11.2020 № 1935):

Суммы, превышающие лимит, отражаются сначала по каждому месяцу отдельно, затем в целом с начала года:

1) По взносам на ОПС в Приложении 1 подраздела 1.1 Расчета:

Количество работников, чьи доходы с начала года превысили предельный уровень, проставляется в стр. 021.

2) По взносам на соцстрахование превышающая лимит база указывается по стр. 040 в Приложении 2 отчета.

В разделе 3 по стр. 150-170 отражаются только суммы, начисленные в пределах лимита (п. 21.23, 21.25 порядка заполнения).

РСВ за 2 квартал 2021: форма для субъектов МСП

Страхователи, являющиеся субъектами малого и среднего бизнеса (МСП), могут ежемесячно использовать пониженный тариф для выплат, превышающих в течение месяца размер федерального МРОТ ( пп. 17 п. 1, п. 2.1 ст. 427 НК РФ). В 2021 году МРОТ равен 12792 руб.

Взносы начисляются по тарифам:

В РСВ указанные начисления обозначаются:

Приложения 1 и 2 к разделу 1 заполняются по каждому тарифу отдельно. Раздел 3 по работникам, получавшим доходы свыше МРОТ, также формируется отдельно по каждому коду категории застрахованного лица.

Для лиц, чьи доходы превысили предельные базы, снижение тарифа ОПС и начисления по нему отражаются в разделах с кодом «20» (письмо ФНС от 13.07.2020 № БС-4-11/11315).

Выплаты за нерабочие дни мая 2021 г.

В мае 2021 г., Указом Президента РФ от 23.04.2021 за № 242, был установлен режим нерабочих дней с 04.05.2021 по 07.05.2021 г. Компании обязаны были сохранить за неработающими сотрудниками средний заработок в этот период.

Суммы выплат за нерабочие дни включаются в общую базу доходов и облагаются в обычном порядке, по тарифу, применяемому работодателем. Никаких изменений по обложению страхвзносами таких сумм в НК РФ не вносилось.

«Расчет по страховым взносам» за 2 квартал 2021: образец заполнения

Чтобы нагляднее показать, как заполнить расчет за 2 квартал 2021 г. (точнее, за полугодие) воспользуемся данными из примера.

Пример

В ООО «Людмила» работает 2 человека. Так как организация включена в реестр МСП, предприятие наряду с основным совокупным тарифом 30% применяет пониженный тариф для МСП 15%.

В 2021 г. директору Сидорову Александру Петровичу заработная плата начислялась в размере оклада, по 25 000 руб. ежемесячно, из которых в каждом месяце:

Главному бухгалтеру Нефедовой Елене Васильевне зарплата начислялась по 20 000 руб. в месяц (за исключением июня), из которых ежемесячно:

В июне Нефедова болела, за первые 3 дня болезни по листку нетрудоспособности общество выплатило ей 2500 руб. Эта сумма взносами не облагалась и была отражена в выплатах с основным тарифом. Всего в июне главному бухгалтеру было начислено 17 500 руб., из которых:

Таким образом, совокупная облагаемая база составила:

Все данные и начисления бухгалтер занесла в «Расчет по страховым взносам», образец заполнения которого приведен ниже.

РСВ за 3 квартал 2021: образец заполнения новой формы

С IV квартала 2020 года все компании должны использовать новую форму Расчёт по страховым взносам (РСВ), КНД 1151111. В статье расскажем когда нужно сдать расчёт, покажем образец заполнения и дадим подробную инструкцию по корректному заполнению.

Периодичность представления — ежеквартально. Отчитываться по форме РСВ должны все компании и ИП, если они являются страхователями в части пенсионного, медицинского и социального страхования наёмного персонала. Бланк РСВ за 2020 год утверждён приказом ФНС от 18 сентября 2019 года № ММВ-7-11/470 в редакции приказа ФНС от 15 октября 2020 года № ЕД-7-11/751.

Срок сдачи отчёта по форме РСВ

Ежеквартальный расчёт по страховым взносам предоставляется в налоговые органы не позднее 30 числа месяца, который следует за отчётным периодом. Если установленный день сдачи отчёта выпадает на выходной, то в соответствии с законодательством он переносится на первый рабочий день (п. 7 ст. 6.1 НК РФ).

На 2021 год установлены следующие сроки предоставления ежеквартальных расчётов:

Предприниматели, ведущие крестьянско-фермерское хозяйство, ежеквартальную отчётность не представляют, срок сдачи годового отчёта установлен как и для прочих организаций не позднее 30 января, следующего года. Но поскольку 30 число выпадает на субботу, то крайний срок переносится на ближайший рабочий день 1 февраля 2021 года.

Способ сдачи отчёта — на бумаге или через интернет

С 2020 года правила, по которым определялась возможность сдачи декларации в электронном или бумажном виде, изменились. С 1 квартала 2020 года в соответствии с п. 4 ст.80, п. 10 ст. 431 НК РФ устанавливается новый предел численности сотрудников:

Юридические лица и ИП, у которых численность сотрудников менее 10 человек, могут выбирать способ сдачи отчёта самостоятельно: предоставить расчёт на бумажном носителе лично, отправить его заказным письмом с описью вложения по почте или сдать по электронным каналам связи.

Контрольные соотношения при проверке расчёта

Налоговая служба изменила правила проверки контрольных соотношений (КС) начисленных сумм в расчёте по страховым взносам. Теперь действия проверяющих органов регламентированы письмом ФНС № БС-4-11/2002@ от 07.02.2020 г. В документе все изменения представлены в виде подробной таблицы. Новые КС позволяют более качественно сравнивать начисленные в рамках трудовых договоров суммы выплат сотрудникам не только с размером установленного регионом МРОТ, но и со средними показателями заработной платы в определённых отраслях за предыдущий период. Такая методика позволит более эффективно выявлять «чёрные» зарплаты. В общей сложности список контрольных соотношений сократился, но при это стал более эффективным.

В Контур.Экстерне проверки на новые контрольные соотношения уже встроены: если обнаружится ошибка, система не даст отправить расчёт.

Большинство контрольных соотношений отчёта оценивается в соответствии с кодом тарифа. При обнаружении ошибки проверяющий высылает уведомление о несоответствии, которое нужно устранить в указанные сроки.

Обособленные подразделения и филиалы

Обособленные подразделения и филиалы, у которых открыт отдельный расчётный счёт, должны предоставлять расчёт по страховым взносам в местный налоговый орган (п. 11 ст. 431 НК РФ). С 2020 года наличие счёта в банке стало определяющим условием. Благодаря такой доработке было достигнуто соответствие НК РФ с законом о пенсионном страховании, в котором постановка подразделения на учёт в качестве страхователя возможно только при наличии отдельного расчётного счёта.

Для компаний, имеющих обособленные подразделения без расчётного счёта, которые в период 2017—2019 гг. имели право сдавать отчётность по страховым взносам в местную налоговую, предусмотрено два варианта действий:

Таким образом, в соответствии с пп. «а», «в» п. 85 ст. 2, ч. 3 ст. 3 закона № 325-ФЗ с 1 января 2020 г. перечислять страховые взносы и предоставлять по ним декларацию могут только те обособленные подразделения, которые осуществляют выплаты в пользу сотрудников и имеют отдельный расчётный счёт.

Форма расчёта и порядок заполнения формы РСВ

Для того чтобы отчитаться по социальным взносам за IV квартал 2020 придется использовать новую форму, утвержденную Приказом ФНС РФ от 15.10.2020 N ЕД-7-11/751@.

Форма расчёта стала более простой, однако новые изменения нельзя назвать кардинальными. Заполнять документ наиболее удобно в следующем порядке: сначала оформляется титульный лист, затем Раздел 3 и остальные приложения, и только в самом конце переходить к заполнению первого раздела.

Титульный лист

Главным новшеством титульного листа является появление поля для отражения информации о среднесписочной численности персонала. Подобное новшество освободило компании и ИП от представления в органы ФНС самостоятельного отчёта о численности.

Разберём построчное заполнение.

ИНН — 10-значный номер налогоплательщика (12-значный для ИП)

КПП — 9-значный код, который присвоен инспекцией, куда подается декларация

Номер корректировки — при первичной подаче отчета «0—», при уточненном отчете — порядковый номер корректировки.

Расчётный период — указывается код периода (см. таблицу)

| Налоговый период | Для юридических лиц и ИП | В случае реорганизации (ликвидации) |

| I квартал | 21 | 51 |

| полугодие | 31 | 52 |

| 9 месяцев | 33 | 53 |

| год | 34 | 90 |

По месту нахождения (учёта) (код) — полный перечень приведён в Приложении № 4 к Порядку заполнения, наиболее распространёнными являются « 120» для ИП и «214» для организаций.

Наименование организации — полное наименование налогоплательщика из учредительных документов.

Среднесписочная численность — указывается численность персонала, которая рассчитывается в соответствии п. 76—79.11 приказа Росстата от 27 ноября 2019 года № 711.

Код по ОКВЭД2 — значение из классификатора ОКВЭД2, соответствующее виду осуществляемой деятельности.

Далее представлен блок, заполняемый в случае реорганизации (ликвидации) организации.

Номер контактного телефона отражается с кодом страны и города. Все цифры прописываются подряд без пропусков и иных символов.

Отражается количество листов декларации, а при наличии — количество листов подтверждающих документов.

В завершении указывается ФИО лица, удостоверяющего достоверность и полноту представленных сведений.

Подпись и дата.

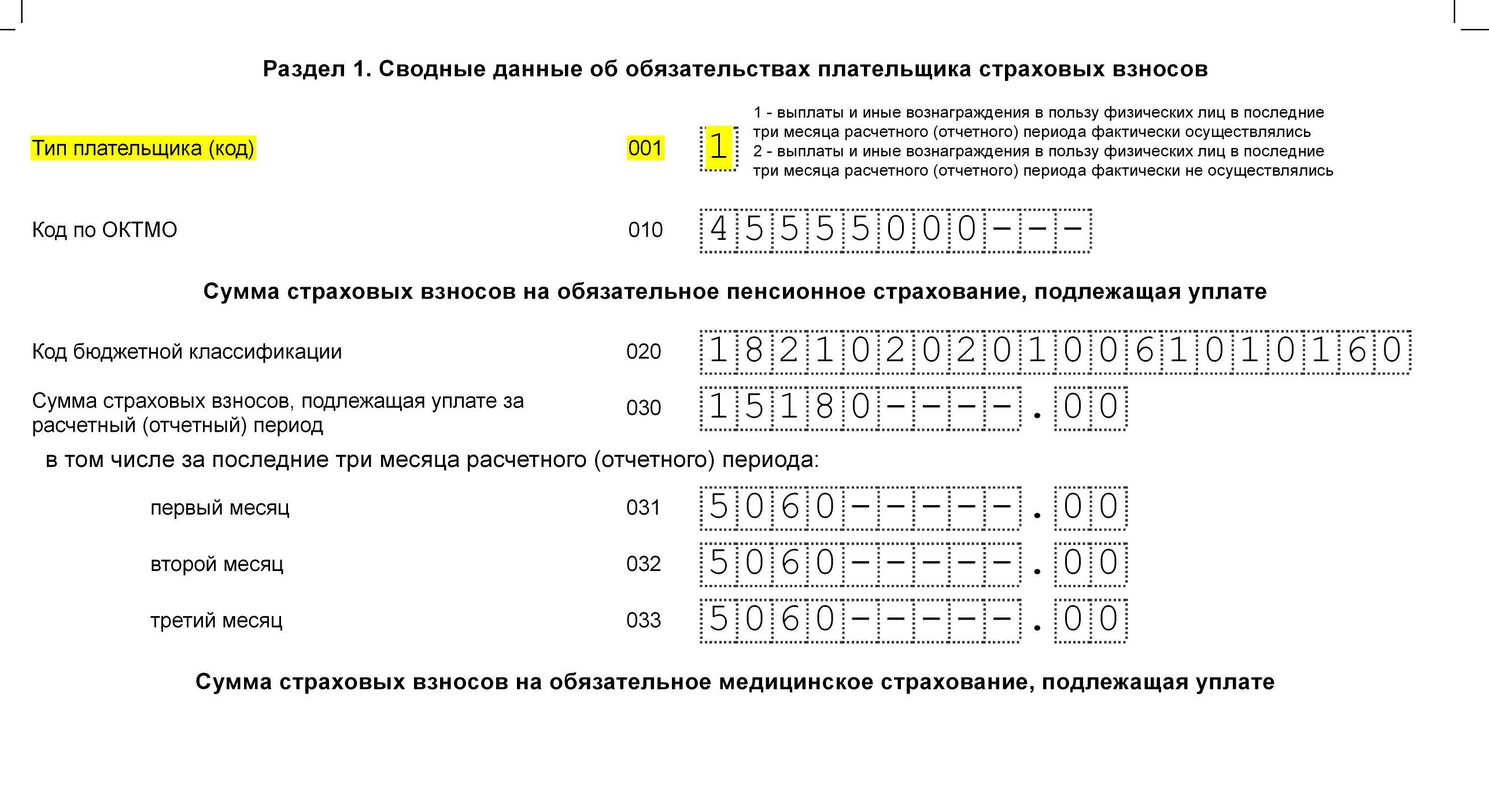

Раздел 1

Если компания в отчётном периоде проводила выплаты своим сотрудникам, то по строке 001 «Тип плательщика (код)» указывается цифра 1, для тех кто не производил выплаты предусмотрен код 2. Соответственно, в первом случае в строках 031-033 должны быть указаны соответствующие начисления, во втором – проставлены нулевые значения.

Для строк 111-113 предусмотрены исключения. Это сделано для возможности отражения в расчёте возмещения расходов в связи с временной нетрудоспособностью сотрудников, даже в том случае, когда заработная плата не начислялась.

Нулевая отчётность должна состоять из титульного листа, Раздела 1 без приложений, в котором будет указан код 2, и Раздел 3 без таблицы 3.2.

Раздел 1 состоит из 9 приложений.

Если в отчётном периоде компанией применялось несколько тарифов, то Приложение 1 к Разделу 1, как и прежде заполняется в нескольких экземплярах. Код тарифа указывается в соответствии с проведёнными изменениями в классификаторе. Обратите внимание, что в новой форме исключены коды 02 и 03. Для тех, кто применяет основной тариф начисления страховых платежей, предусмотрен код 01, который указывается независимо от выбранной системы налогообложения. Также из реестра убраны коды 04 и 05, которые проставлялись в случае использования пониженных тарифных ставок. В связи с внесёнными изменениями в законодательство действие таких льгот прекращено.

В реестр в течение года были введены следующие коды:

| Новый код | Кто указывает |

| 17 | Организации из единого реестра резидентов Особой экономической зоны в Калининградской области (Федеральный закон от 10.01.2006 № 16-ФЗ) |

| 18 | Российские компании, которые производят и продают свою анимационную аудиовизуальную продукцию независимо от вида договора и (или) оказание услуг (выполнение работ) по созданию анимационной аудиовизуальной продукции |

| 19 | Плательщики взносов со статусом участника специального административного района (Федеральный закон от 03.08.2018 № 291-ФЗ), которые платят членам экипажа судна за исполнение трудовых обязанностей. Суда должны быть зарегистрированы в Российском открытом реестре судов |

В Подразделе 1.1 и 1.2 Приложения 1 присутствует строка 045, которая предназначена для формирования суммы расходов, принимаемых к вычету, которые имеют отношение к получению дохода по договорам, перечисленным в п. 8 ст. 421 НК РФ. В данной строке отражаются расходы, которые имеют документальное подтверждение, а также те, что принимаются к вычету в установленных размерах, независимо от наличия документального подтверждения.

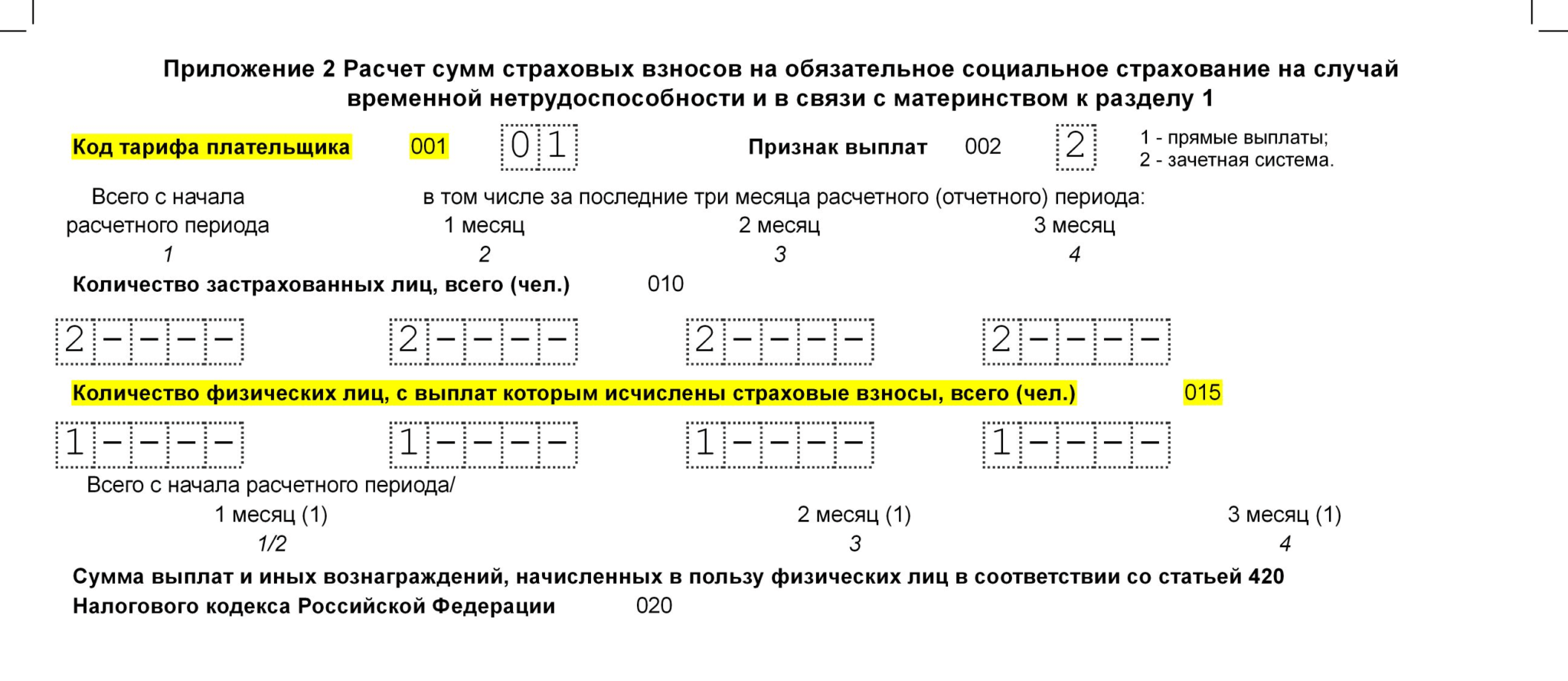

В новой форме Расчёт по страховым взносам в Приложении 2 появилась новая строка «Код тарифа плательщика». Теперь, при одновременном использовании разных тарифов данный раздел нужно будет заполнять на нескольких листах, по аналогии с Приложением 1. Также в форму добавлена новая строка 015 для отражения количества людей, с выплат которых начислены страховые платежи.

Блок строк 001-006 предназначен для указания начислений по каждому отдельному тарифу. В строках 070-090 указываются общие суммы по всем применяемым тарифам. Строка 055 предназначена для указания налоговой базы, с которой начисляются взносы лицам без гражданства по ставке 1,8%.

Приложение 5 разработано для расчёта соответствия условий применения IT-компаниями пониженного тарифа в соответствии с пп. 3 п. 1 ст. 427 НК РФ. При заполнении раздела в новой РСВ нужно использовать новые коды тарифов. В таблицу также добавлена новая строка 060 для отражения сведений о регистрации компании в форме резидента особой зоны.

Добавлено Приложение № 5.1, которое заполняется в случае применения пониженного тарифа.

Приложение 6 также предназначено для определения правомерности применения пониженного тарифа для некоммерческих организаций, применяющих УСН и тарифы, установленные пп. 3 п. 2 ст. 427 НК РФ.

Приложение 7 заполняют организации, которые заняты производством анимационной и аудиовизуальной продукции с применением пониженного тарифа, установленного пп. 6 п. 2 ст. 427 НК РФ. В новой редакции расширен перечень кодов (см. Приложение № 7 РСВ)

Приложение 8 предназначено для информации по временно пребывающим иностранным гражданам, которые уплачивают взносы по ставке 1,8%. Ранее такие сведения отражались в приложении 9.

Приложение 9 заполняют страхователи, имеющие сотрудников, которые проходят обучение или работают в студенческих отрядах. Пенсионные взносы с данных выплат не начисляются. В предыдущей редакции для таких страхователей отводилось приложение 10.

Раздел 2

Данный раздел формы Расчёт по страховым взносам полностью предназначен для крестьянских и фермерских хозяйств. Новые изменения коснулись только Приложения 1, где при указании личных данных членов хозяйства теперь нужно будет прописывать паспортные данные, пол и дату рождения и полностью. Заполнение данного раздела не представляет особой сложности.

Раздел 3

Рассматриваемая форма предназначена для отражения персонифицированных сведений. Для подраздела 3.2.2 разработана новая кодировка, устанавливающая основание начисления взносов по дополнительному тарифу и в соответствии с условиями труда.

Новые коды застрахованных лиц в подразделе 3.2.2

| Код | Наименование |

| 110 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, в отношении выплат которых применён доптариф (п. 1 ст. 428 НК РФ) |

| 120 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, в отношении выплат которых применён доптариф (п. 2 ст. 428 НК РФ) |

| 131 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.1 |

| 132 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.2 |

| 133 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.3 |

| 134 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.4 |

| 140 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — опасный, подкласс условий труда — 4 |

| 231 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.1 |

| 232 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.2 |

| 233 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.3 |

| 234 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.4 |

| 240 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — опасный, подкласс условий труда — 4 |

Правила предоставления корректировочных сведений

При обнаружении ошибки в ранее предоставленном расчёте или при недоплате взносов обязательно сдаётся уточнённый расчёт. Он должен состоять из тех же приложений, которые были поданы ранее. В уточняющем документе обязательно указывается номер корректировки.

Если вам нужно отменить ранее предоставленные сведения, то в строке 010 Раздела 3 необходимо проставить признак аннулирования «1», а строки 130-170, 190-210 оставить незаполненными.

Если в ранее представленном расчёте обнаружена ошибка в личных данных застрахованного лица, то порядок заполнения коррекционного отчёта будет следующим:

В итоге в состав уточнённого расчёта войдёт два листа: один с ошибочными сведениями, а второй правильный. Для уточнения других неточностей в Разделе 3 необходимо просто ещё раз подать документ с указанием верной информации. При этом в персонифицированный раздел должен быть заполнен полностью, а не только исправленные строки.