Отчетность СЗВ-М: пошаговая инструкция по заполнению

Отчет СЗВ-М — это форма, содержащая сведения о застрахованных сотрудниках. Юридические лица и индивидуальные предприниматели ежемесячно передают ее в Пенсионный фонд.

Обновленная форма

С 30 мая вступает в силу постановление правления ПФР от 15.04.2021 № 103п, которым утвержден новый бланк и инструкция по заполнению СЗВ-М в 2021 году, и использовать их работодателям следует уже при подаче формы за май. Изменения технические, но закон обязывает отчитываться в ПФР только по актуальным бланкам, иначе компанию или ИП оштрафуют.

Используйте материалы КонсультантПлюс, чтобы заполнить и сдать СЗВ-М.

Отчет СЗВ-М: кто сдает и когда

Работодатели ежемесячно направляют сведения о работающих лицах по форме «Сведения о застрахованных лицах» (СЗВ-М). Но полный перечень, кто заполняет сведения о застрахованном лице, формируется, исходя из понятия «застрахованные лица» (см. статью 7 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации»). К ним относятся работники, с которыми в отчетном периоде заключены, продолжают действовать или прекращены:

Таким образом, ежемесячную отчетность СЗВ-М предоставляют все страхователи (организации и индивидуальные предприниматели) в отношении застрахованных лиц, которые работают по трудовым договорам и с которыми заключены гражданско-правовые договоры, если с вознаграждений по ним уплачиваются страховые взносы.

Актуальная форма, сроки и правила заполнения отчетности СЗВ-М утверждены постановлением правления Пенсионного фонда РФ от 15.04.2021 № 103п. Отчетность предоставляют ежемесячно не позднее 15 числа, следующего за отчетным месяцем. Если последний срок сдачи формы выпадает на праздничный или выходной, сдавать ее надо в ближайший рабочий день. Действующими нормами не запрещено сдавать ее и ранее, в текущем месяце. Но при условии, что работодатель уверен: до конца месяца не примет на работу нового сотрудника. Иначе — штраф за предоставление неполных сведений.

Сроки сдачи СЗВ-М в 2021 году для ИП с работниками и организаций не отличаются. С учетом всех переносов подготовить и сдать отчет следует в следующие сроки:

Форма СЗВ‑М — ежемесячная отчетность в ПФР

Форма не громоздкая и содержит минимум информации, но сдавать ее нужно каждый месяц. Крайний срок представления — 15-ое число месяца, следующего за отчетным.

Сроки сдачи СЗВ-М

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Инструкции по заполнению СЗВ-М не существует. Чтобы не забыть сдать форму СЗВ-М в положенный срок, регулярно сверяйтесь с календарем бухгалтера.

Кто сдает

Все организации и ИП с работниками, работающими по трудовым и гражданско-правовым договорам. В отчет включаются даже сотрудники в декрете или в отпуске, главное условие — наличие договора.

Если в отчетном периоде договор будет расторгнут, данные на такого сотрудника также нужно отразить в СЗВ-М.

ИП, адвокаты, частные детективы и нотариусы без наемных работников не отчитываются по данной форме.

Состав СЗВ-М

Отчет включает четыре раздела:

Порядок заполнения раздела 1

В данном разделе пишется наименование организации, ее регистрационный номер в ПФР, ИНН и КПП. Предприниматели вместо названия организации пишут свои ФИО, а поле КПП оставляют пустым.

Порядок заполнения раздела 2

Здесь следует указать месяц и год, за который сформирован отчет.

Порядок заполнения раздела 3

В этом разделе следует отметить тип формы. Всего их три.

Порядок заполнения раздела 4

Этот раздел представлен в виде таблицы. Напротив ФИО каждого работника указывают его СНИЛС и ИНН. Если организация не обладает информацией об ИНН сотрудника, то эту графу можно оставить пустой.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Штраф за несвоевременную сдачу СЗВ-М

Если страхователь забудет отчитаться вовремя, ему придется заплатить штраф в размере 500 рублей за каждого работника. Такой же штраф выставит ПФР за недостоверные или неполные данные в СЗВ-М (ч. 4 ст. 17 Закона № 27-ФЗ).

Если в компании трудится не один десяток работников, штрафы за ошибки и задержку отчетности могут быть существенными. Например, если в организации 70 сотрудников, штраф составит 35 000 (70 чел. Х 500 руб.).

Нулевой отчет СЗВ-М

В СЗВ-М отражаются данные по застрахованным лицам. Если такие лица отсутствуют, то и заполнять отчет не нужно. Соответственно, нулевых отчетов по этой форме быть не может.

Как заполнить и отправить отчет в ПФР на примере СЗВ-М

Как загрузить и отправить отчет в ПФР на примере СЗВ-М

Вопрос-ответ

Что это за отчет СЗВ-М?

Это ежемесячная отчетность в Пенсионный фонд РФ для работодателей. Ее сдают все организации и ИП с работающими по трудовым и гражданско-правовым договорам сотрудниками.

СЗВ-М кто сдает: кадры или бухгалтерия?

Этот момент не отражается в законе, поэтому ответственное за сдачу отчета лицо назначает руководитель предприятия. На практике установлено: удобнее формировать СЗВ-М специалистам отдела кадров, так как они обладают максимально полной информацией о всех работниках компании и об их документах.

Как заполнить дополняющую форму СЗВ-М?

Дополняющую форму СЗВ-М сдают, если в исходной форме указали не все сведения. С помощью дополняющей формы СЗВ-М передают в ПФР сведения, которых нет в исходном отчете, а также верные данные вместо ошибочных. Отдельного бланка для дополняющей СЗВ-М нет. Её заполняют на том же бланке, который был использован для исходного отчета. Для того чтобы идентифицировать дополняющую СЗВ-М, в разделе 3 проставляют код «Дополняющая» (в соответствии с Постановлением Правления ПФ РФ от 15.04.2021 № 103П).

Как исправить ошибки в СЗВ-М?

Если ФИО, ИНН или СНИЛС сотрудника были указаны с ошибкой, сведения не учитываются на индивидуальном лицевом счете. Для исправления оформляют СЗВ-М с типом «Дополняющая» — новый бланк с верными данными по этому сотруднику.

Как заполнить отменяющую форму СЗВ-М?

Отменяющую форму сдают, если исходную форму представили на сотрудников ошибочно. Заполняют такой отчет на новом бланке, аналогичном тому, который использовали для исходного варианта. Для отменяющей СЗВ-М в разделе 3 следует проставить код «Отменяющая». В такую форму достаточно внести данные только о тех работниках, по которым не требовалось подавать сведения.

Как заполнить СЗВ-М отменяющую

Что представляет собой отчет СЗВ-М

СЗВ-М подается в ПФР ежемесячно и содержит перечень лиц, работавших у отчитывающегося лица в прошедшем месяце.

Важно! Начиная с отчета за май 2021 действует новая форма СЗВ-М. Скачать ее можно у нас на сайте, а прочитать об изменениях в ней подробнее можно здесь.

Составляют форму страхователи (п. 2.2 ст. 11 закона «Об индивидуальном (персонифицированном) учете. » от 01.04.1996 № 27-ФЗ), т. е. работодатели, уплачивающие страховые взносы за физлиц, работающих у них по договору:

Несмотря на то что отчет СЗВ-М возник в связи с необходимостью информирования ПФР о предоставлении работы пенсионерам (пп. 1, 4 ст. 26.1 закона «О страховых пенсиях» от 28.12.2013 № 400-ФЗ), в него необходимо включать сведения обо всех отработавших отчетный месяц лицах. В состав этих сведений входят:

Сдается отчет не позднее 15-го числа месяца, наступающего после отчетного. Этот срок подлежит переносу на более позднюю дату, если попадает на выходной день (письмо ПФР от 07.04.2016 № 09-19/4844).

Варианты исправления недочетов по СЗВ-М

Входящие в отчет сведения о физлице редко подвергаются изменениям. Поэтому возникновение ошибок в них при автоматизированном заполнении СЗВ-М минимизировано. Неправильно указанные данные в этом отчете возникают:

В результате ошибки:

Исправить возникший недочет можно с использованием СЗВ-М дополняющей и/или СЗВ-М отменяющей. Особенности применения этих форм с 30.05.2021 раскрыты в п. 13 Порядка заполнения отчета (утвержден постановлением Правления ПФР от 15.04.2021 № 103п), который содержит пояснения по указанию типа создаваемой формы.

Дополняющая форма предназначается для дополнения уже поданных отчетных данных невключенными сведениями. С ее помощью можно исправить ошибку, заключающуюся в неотражении сведений о конкретном работнике или работниках, подав на них данные за тот же отчетный период отдельно в отчете с кодом «Дополняющая».

СЗВ-М отменяющая используется для исключения неверных сведений в двух ситуациях:

Во втором случае следом за отменой данных необходимо подать дополняющий отчет с правильной информацией по тем лицам, в отношении которых подача данных отменена.

Будет ли штраф за неподачу отменяющей формы СЗВ-М? Штрафа за неподачу СЗВ-М отменяющей законодательство не предусматривает. Однако наказание может последовать за недостоверность поданных в ПФР сведений о застрахованных лицах (ст. 17 закона № 27-ФЗ) в размере 500 руб. в отношении каждого лица, данные по которому искажены. Применение дополняющей и отменяющей форм СЗВ-М позволяет обойтись без штрафа по этому основанию.

В течение какого времени ПФР может привлечь работодателя к ответственности за ошибку в СЗВ-М? Ответ на этот вопрос смотрите в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Заполнение формы СЗВ-М отменяющей имеет две особенности по сравнению с исходной:

В отношении иных параметров отчета действует тот же порядок заполнения, что и для исходной формы:

Итоги

Работодатели сдают отчет СЗВ-М в ПФР ежемесячно в отношении всех сотрудников. В нем указываются СНИЛС, Ф. И. О., ИНН. При выявлении ошибок в уже поданных сведениях в исходные данные следует внести исправления с помощью форм СЗВ-М дополняющей и отменяющей. С помощью первой поданную отчетность можно дополнить не попавшими в нее сведениями. Вторая отменяет информацию, поданную ошибочно. Если ошибочную информацию требуется заменить на правильную, то дополнительно к отменяющей сдают дополняющую форму. Оформляют отменяющую форму по тем же правилам, что и исходную, но указывают в ней тип «Отменяющая» и вносят в основную таблицу данные только по тем сотрудникам, сведения о которых требуется отменить или заменить.

Корректирующий отчёт СЗВ-М

Из нашей статьи вы узнаете:

В рамках персонифицированной отчётности работодатель обязан сдавать несколько документов, одним из которых является СЗВ-М. Этот отчёт содержит в себе данные о застрахованных лицах, и при допущении ошибок СЗВ-М можно корректировать и сдать в исправленном виде.

Инструкция: как сдать корректирующий СЗВ-М

Корректировка СЗВ-М выполняется в три этапа. Первые два из них — предварительные, и только на третьем этапе можно приступать непосредственно к заполнению корректирующей формы.

В 2021 году корректировка формы СЗВ-М выполняется по тем же правилам, что действовали раньше. Мы подробно рассмотрим порядок действий в этом случае.

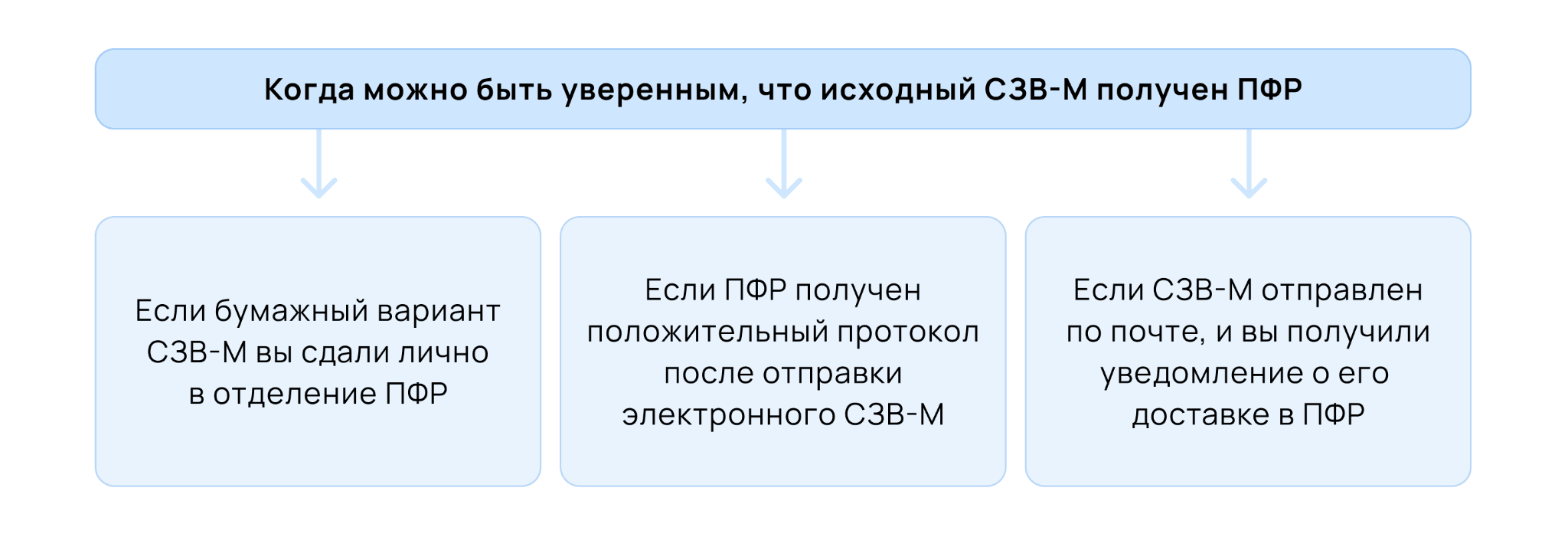

1 этап: проверка принятия отчёта

В первую очередь работодатель должен убедиться, что отчёт СЗВ-М был доставлен в территориальный орган ПФР и принят его сотрудниками. Для этого нужно помнить о трёх главных правилах. Отчёт считается принятым, если:

То же самое мы отразили в удобной схеме.

Направлять корректирующий отчёт СЗВ-М в ПФР можно сразу же после того, как исходный документ был получение Пенсионным фондом.

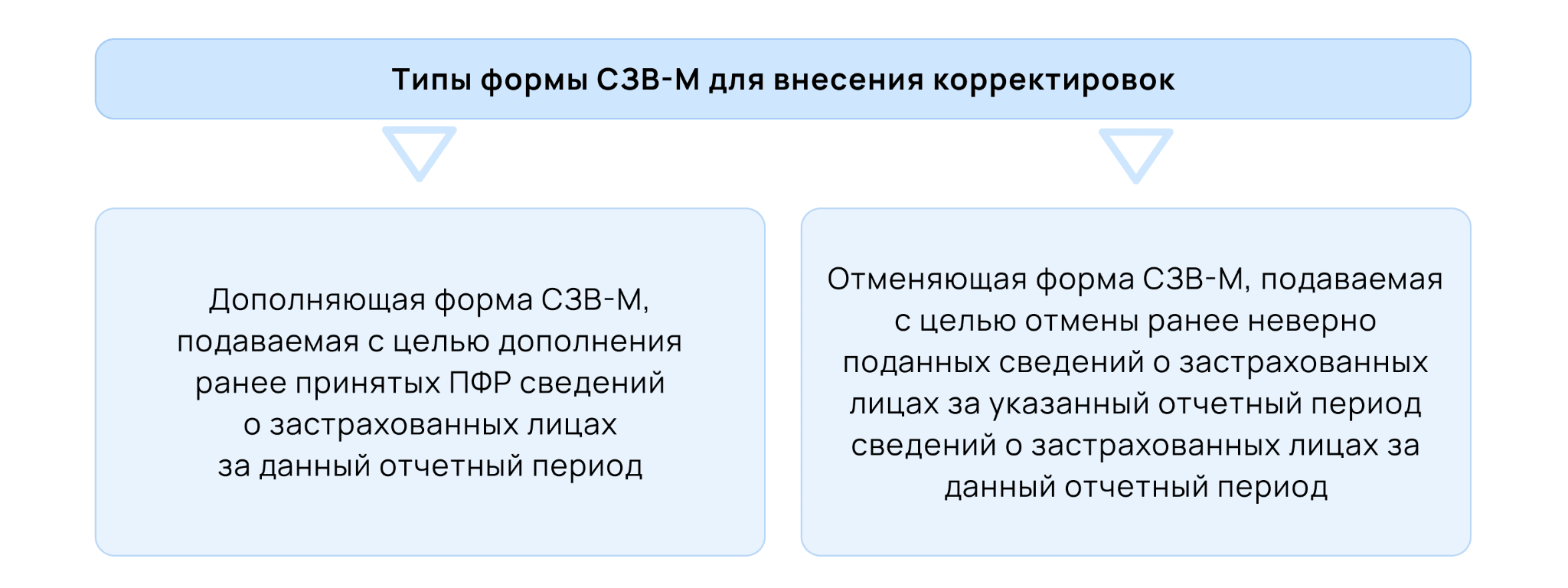

2 этап: выбор типа отчёта

Существует две формы для внесения корректировок в исходный документ. Выбор между ними зависит от того, что нужно сделать — отменить первичный отчёт или дополнить его.

Если вы хотите обнулить документ, вам нужно использовать отменяющую форму. Она используется, когда в исходном отчёте были допущены те или иные ошибки, например, внесены неверные данные о сотрудниках или указана лишняя информация.

Дополняющий отчёт нужен в том случае, если ошибок допущено не было, но в то же время вы забыли отразить в исходном документе какую-либо необходимую информацию.

Чтобы было легче понять и запомнить разницу, обратите внимание на таблицу.

3 этап: заполнение корректировочной формы

Вот мы и пришли к третьему и самому важному этапу: теперь форму нужно правильно заполнить.

В первую очередь нужно определиться с тем, какой бланк заполнять. С мая 2021 года — это бланк, утверждённый постановлением Правления ПФ РФ от 15.04.2021 № 103п.

Заполнение корректирующего отчёта должно начинаться с заполнения основных сведений. Реквизиты страхователя и отчётный период указываются в разделах 1 и 2, а тип формы — в разделе 3. Напомним, что форма может быть двух видов: дополняющая и отменяющая. Именно это и нужно указать в третьем разделе.

Непосредственно корректировку сведений нужно проводить в разделе 4 «Сведения о застрахованных лицах». В каждой строке нужно указать сотрудника, страховой номер индивидуального счёта и ИНН. Ранее поданные сведения о работнике после принятия корректировки будут отменены.

Чтобы внести корректировку в сведения о сотруднике, нужно сначала отправить отменяющую форму, а затем дополняющую. В последней нужно указывать верные сведения о сотрудниках, данные которых были обнулены отменяющей формой.

Образец заполнения корректирующей формы

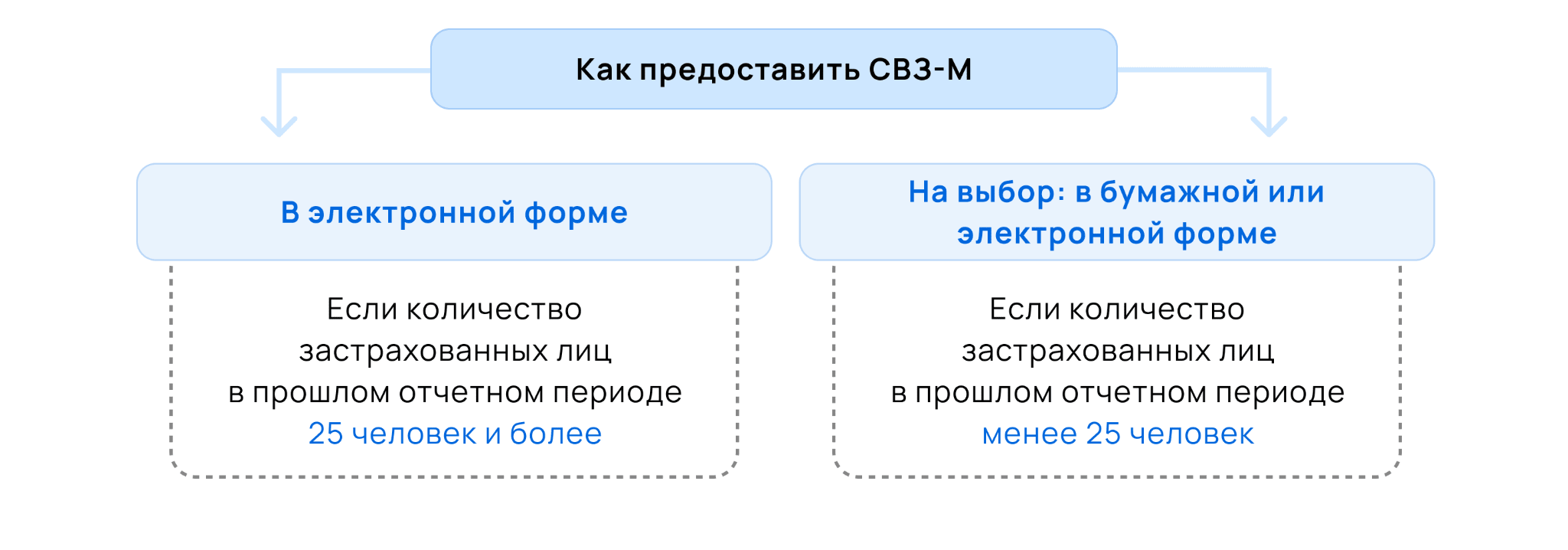

В какой срок сдавать корректирующий отчёт СЗВ-М

Первый вопрос, который возникает после обнаружения ошибки это не «Как заполнить корректирующий отчёт?», а «Сколько у меня есть времени на то, чтобы сдать корректирующий отчёт?».

Для начала нам нужно разобраться, в каком формате мы вообще должны сдавать СЗВ-М. Для этого необходимо помнить о следующем алгоритме: если в прошлом отчётном периоде количество работников было менее 25 человек, то отчёт можно сдавать как в электронном, так и в бумажном виде. В остальных случаях — только в электронном.

Очередная схема для удобства запоминания.

Законом сроки подачи корректирующего отчёта не установлены, однако чтобы избежать штрафа, лучше подавать его как можно быстрее. Оптимальным будем срок в пять дней. Именно такой срок указан при обнаружении ошибки органом ПФР.

Быстрее всего сдать отчёт именно в электронном формате. «Астрал Отчёт 5.0» создан специально для этого: во время заполнения отчётности сервис укажет на ошибки, а документ попадёт в контролирующий орган моментально.

Штрафы за корректирующий отчёт СЗВ-М

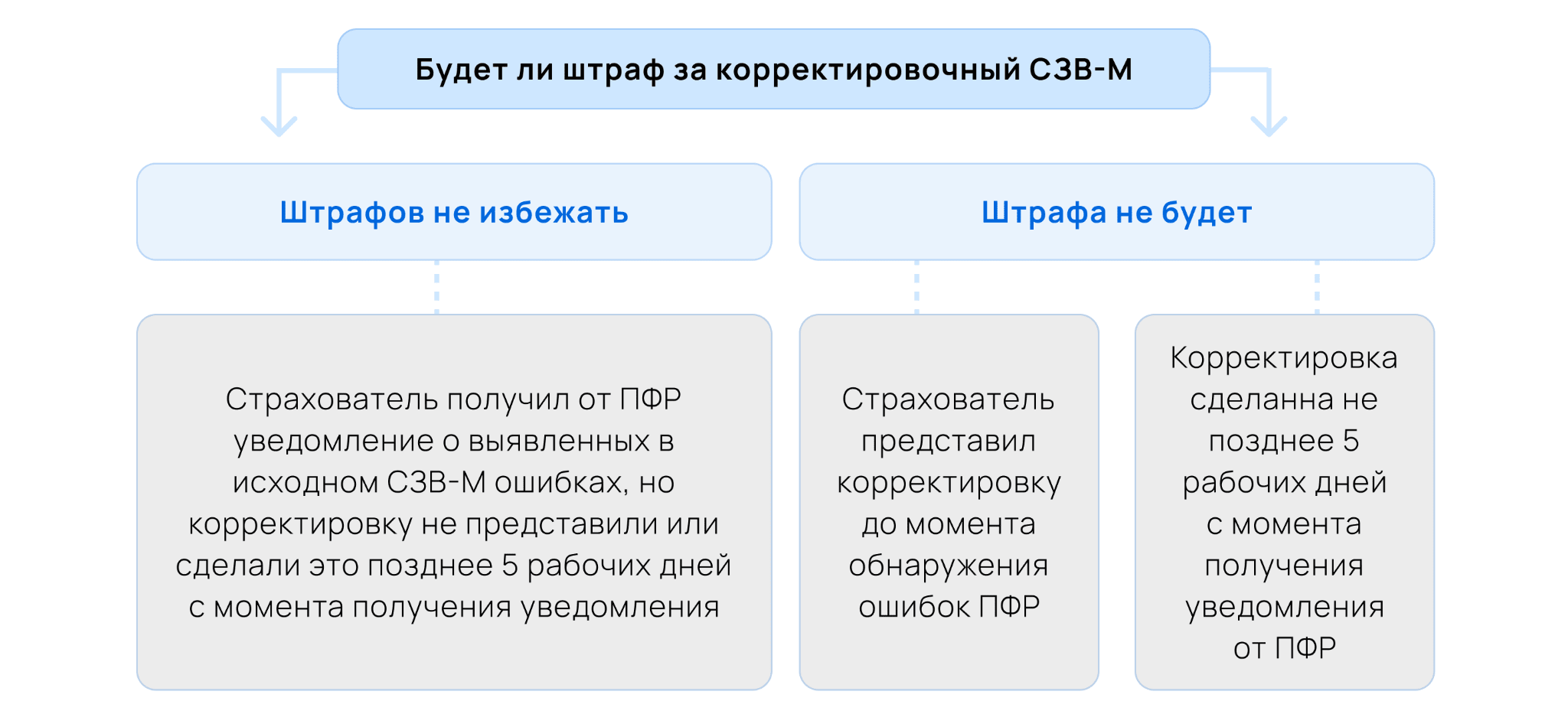

Работодатель может получить штраф за отчёт СЗВ-М, который был подан с ошибками. Чтобы понять, за что будет выставлен штраф, в первую очередь необходимо разобраться, в каком случае штраф вообще могут выставить.

Итак, у нас есть две ситуации: страхователь сам обнаружил ошибку и об ошибке сообщили в уведомлении от ПФР. В первом случае работодатель не получит штрафа, если сам подаст корректирующий документ. Во втором случае избежать штрафа он также может. На это у работодатель будет пять дней, за которые он должен подать уточнёнку.

Проще это понять с помощью следующей схемы.

Если же страхователь не укладывается в отведённые на уточнение пять дней, тогда штрафа не избежать. За каждого сотрудника, в сведениях которого была допущена ошибка, работодателю придётся заплатить 500 рублей. То же самое касается и сотрудников, сведениях о которых не были поданы вообще.

Как сдавать корректировку при ликвидации работодателя

Если индивидуальный предприниматель прекращает свою деятельность, либо если организация ликвидирована, персонифицированные сведения всё равно должны быть подвергнуты корректировка в случае, когда в них допущены неточности. Данная обязанность ложится уже не на работодателя, который прекратил своё существование, а на сотрудников Пенсионного Фонда.

Это связано с тем, что на лицевых счетах застрахованных лиц должны быть достоверные сведения вне зависимости от того, прекратил свою деятельность работодатель или нет.

Что делать, если ПФР не принимает отчёт

В ответ на сданный отчёт СЗВ-М Пенсионный Фонд может выслать уведомление, в котором будет указан код ошибки. Этот код будет указывать не только на саму ошибку, но и на способ её решения.

Всего есть 14 ошибок, которые объединены в три группы ошибок — коды 20, 30 и 50. Подробно ознакомиться с каждой из ошибок можно в Постановление Правления ПФ РФ от 07.12.2016 N 1077П.

Если приходит ошибка с кодом 50, то отчёт придётся направлять заново. Такая ошибка может прийти, например, когда использована некорректная электронная подпись. Если ошибка приходит под кодом 20 или 30, достаточно сдать дополняющий отчёт. Например, код 20 может прийти, когда не заполнен ИНН.

Выводы

Резюмируя всё вышесказанное:

Как сделать корректировку СЗВ-М

Инструкция по корректировке СЗВ-М

Можно ли сдать корректировку по СЗВ-М и как внести корректировку в СЗВ-М? С такими вопросами рано или поздно сталкиваются все специалисты, в обязанности которых входит ежемесячное оформление и представление этого отчета в ПФР.

Если у вас появилась необходимость подправить данные СЗВ-М, предлагаем следующую последовательностью действий:

Шаг 1: предварительный

Прежде чем решать, как сделать корректировку СЗВ-М, убедитесь, что данные персонифицированного учета, которые вы собираетесь корректировать, приняты в ПФР:

Шаг 2: выбор типа формы

Если вы убедились, что исходный отчет принят фондом, можно приступать непосредственно к корректировочным процедурам.

Корректировка СЗВ-М в 2021 году производится по тем же правилам, что действовали в предыдущие периоды.

Сначала определите, что следует сделать:

В зависимости от этого выбирайте необходимый тип формы СЗВ-М для корректировки:

Тип формы «Дополняющая» выбирается в том случае, когда вы забыли отразить в исходном СЗВ-М данные по застрахованному лицу (или нескольким лицам), а все остальные сведения исходного отчета верны (не содержат ошибок).

Тип формы «Отменяющая» применяется при обнаружении в исходном СЗВ-М:

Шаг 3: заполнение корректировочной формы

После того как вы определились с объемом исправлений и выбрали нужный тип формы, можно приступать к оформлению корректировочной СЗВ-М.

Для корректировки используйте тот бланк, на котором подавали исходный отчет:

Корректировка сведений в СЗВ-М в части персональных данных застрахованных лиц производится в разделе 4 «Сведения о застрахованных лицах». В этом разделе укажите сведения, которые нужно отменить. К примеру, так выглядит раздел 4 корректировочного отчета, если в исходный СЗВ-М включен лишний сотрудник:

В такой ситуации следует продублировать данные о лишнем сотруднике из исходного СЗВ-М.

Если же необходимо исправить ошибочные данные о сотруднике, сначала нужно представить форму СЗВ-М с типом «Отменяющая» (аналогично представленному выше образцу), а затем — форму СЗВ-М с типом «Дополняющая», в которой указать верные сведения. Так следует поступать, к примеру, если причиной оформления корректировки СЗВ-М явилась ошибка в фамилии застрахованного лица.

В корректирующую форму СЗВ-М включаются сведения только по тем, сотрудникам, данные по которым подлежат исправлению. Сведения по остальным сотрудникам, включенным в исходную СЗВ-М и изначально указанные верно, повторно вносить не нужно.

Как сдать корректировочный СЗВ-М и в какой срок

После заполнения корректирующей формы отчета возникает следующий вопрос: как сдать корректировку СЗВ-М? Она представляется по тем же правилам, что и исходный отчет — в электронной или бумажной форме (п. 2 ст. 8 закона № 27-ФЗ):

Сроки представления корректировочного СЗВ-М законодательно не регламентируются, но лучше не затягивать с этим мероприятием и представить его сразу после обнаружения ошибок, иначе можно нарваться на штраф.

Наказание за корректировку

Работодатель может обнаружить ошибки сам или узнать о них из уведомления ПФР. Он готов скорректировать сведения, но у него могут возникнуть опасения: возможна ли корректировка СЗВ-М без штрафа.

Информация, представленная на рисунке, поможет разобраться с этим вопросом:

Как видите, штраф за корректировку СЗВ-М существует, но назначается он только при определенных обстоятельствах. Размер финансовых санкций зависит от количества застрахованных лиц, чьи сведения вы не включили в СЗВ-М или не откорректировали вовремя — из расчета 500 руб. за каждое лицо (ст. 17 закона № 27-ФЗ).

Как видите, штраф за корректировку СЗВ-М существует, но назначается он только при определенных обстоятельствах. Размер финансовых санкций зависит от количества застрахованных лиц, чьи сведения вы не включили в СЗВ-М или не откорректировали вовремя — из расчета 500 руб. за каждое лицо (ст. 17 закона № 27-ФЗ).

В течение какого времени ПФР может привлечь работодателя к ответственности за ошибку в СЗВ-М? Ответ на этот вопрос смотрите в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Работодатель ликвидирован — кто корректирует данные?

Вносить корректировки в СЗВ-М необходимо при выявлении в исходных данных неточностей и ошибок. Если этого не сделать, персонифицированные сведения, формируемые на лицевых счетах застрахованных лиц, будут недостоверными.

Право работодателей как страхователей дополнять и уточнять сведения из СЗВ-М закреплено в ст. 15 закона «Об индивидуальном (персонифицированном) учете. » от 01.04.1996 № 27-ФЗ.

Работодатели уточняют сведения в СЗВ-М после того, как самостоятельно обнаружат неверные или неполные сведения в исходном СЗВ-М, либо после получения из ПФР уведомления об устранении выявленных специалистами фонда при проведении проверки СЗВ-М расхождений.

Неполные или недостоверные сведения в персонифицированных сведениях подлежат обязательной корректировке даже в том случае, если на момент их обнаружения работодатель уже ликвидирован или его деятельность прекращена по причинам, предусмотренным законодательством. В таких случаях уточнения в персонифицированные сведения вносят специалисты Пенсионного фонда (п. 17 Порядка, утв. постановлением Правления ПФР от 15.10.2019 № 519п).

Итоги

СЗВ-М с неверными, неполными или отсутствующими данными необходимо скорректировать. Сделать это следует на обычном бланке отчета, проставив в разделе 3 нужный тип формы: дополняющая или отменяющая. При этом в разделе 4 отражаются данные о застрахованных лицах, которые подлежат корректировке. За представление в ПФР корректировочного отчета финансовые санкции не предусмотрены, если работодатель выявил и устранил ошибки самостоятельно или не позднее 5 рабочих дней с момента получения от фонда уведомления.