Форма заявления о предоставлении налоговой льготы по налогу на имущество физических лиц 2021 год

Обязанность по ежегодному исчислению для налогоплательщиков-физических лиц транспортного налога, земельного налога, налога на имущество физических лиц и НДФЛ (в отношении ряда доходов, по которым не удержан НДФЛ) возложена на налоговые органы (ст. 52 Налогового кодекса РФ).

В связи с этим налоговые органы не позднее 30 дней до наступления срока уплаты по вышеперечисленным налогам направляют налогоплательщикам-физическим лицам налоговые уведомление для уплаты налогов.

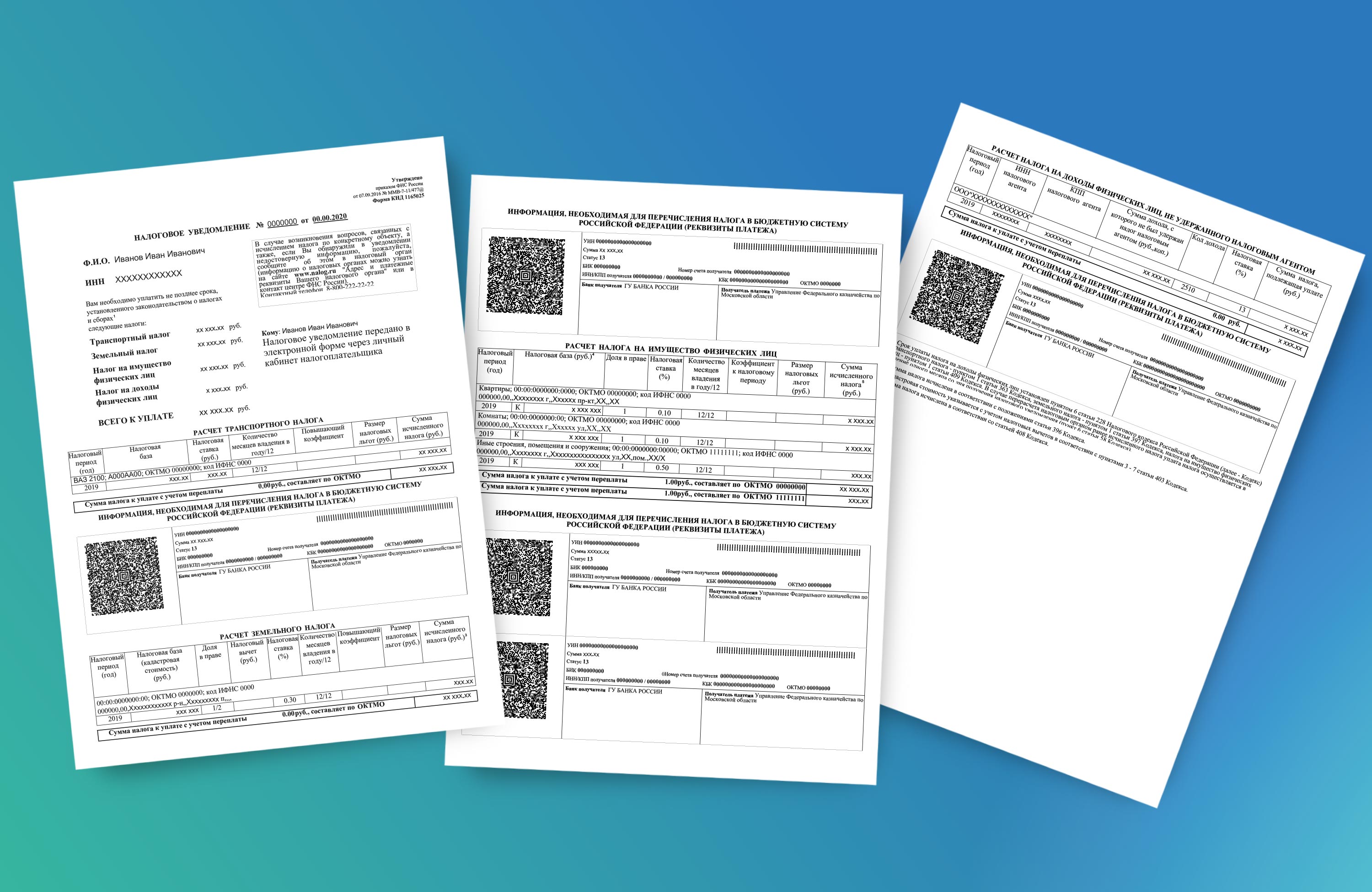

Форма налогового уведомления утверждена приказом ФНС России от 07.09.2016 № ММВ-7-11/477@ (с изменениями) и включает сведения для оплаты указанных в нем налогов (QR-код, штрих-код, УИН, банковские реквизиты платежа).

Налоги, подлежащие уплате физическими лицами в отношении принадлежащих им объектов недвижимого имущества и транспортных средств, исчисляются не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления.

В случае, если общая сумма налогов, исчисленных налоговым органом, составляет менее 100 рублей, налоговое уведомление не направляется, за исключением случая направления налогового уведомления в календарном году, по истечении которого утрачивается возможность направления налоговым органом налогового уведомления.

Пример налогового уведомления

Налоговое уведомление может быть направлено по почте заказным письмом или передано в электронной форме через личный кабинет налогоплательщика.

Основные изменения в налогообложении имущества физических лиц с 2021 года

Налоговые уведомления, направленные в 2021 году, содержат расчет имущественных налогов за налоговый период 2020 года. При этом по сравнению с предыдущим налоговым периодом произошли следующие основные изменения:

Поскольку расчет налогов на имущество проводится исходя из налоговых ставок, льгот и налоговой базы, определяемой на региональном и муниципальном уровне, причины изменения величины налогов в конкретной ситуации можно уточнить в налоговой инспекции или обратившись в контакт-центр ФНС России (тел. 8 800 – 222-22-22).

Почему в 2021 году изменились налоги на имущество

Поскольку расчет налогов проводится исходя из налоговых ставок, льгот и налоговой базы, определяемой на региональном и муниципальном уровне, причины изменения величины налогов в конкретной ситуации можно уточнить в налоговой инспекции или обратившись в контакт-центр ФНС России (тел. 8 800 – 222-22-22). Существуют и общие основания для изменения налоговой нагрузки.

Рост налога может обуславливаться следующими причинами:

Рост налога может обуславливаться следующими причинами:

Рост налога может обуславливаться следующими причинами:

Как проверить налоговые ставки и льготы, указанные в налоговом уведомлении

Налоговые ставки и льготы (включая налоговые вычеты из налоговой базы) устанавливаются нормативными правовыми актами различного уровня:

по транспортному налогу: главой 28 Налогового кодекса Российской Федерации и законами субъектов Российской Федерации по месту нахождения транспортного средства;

по земельному налогу и налогу на имущество физических лиц: главами 31, 32 Налогового кодекса Российской Федерации и нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения) по месту нахождения объектов недвижимости.

С информацией о налоговых ставках, налоговых льготах и налоговых вычетах (по всем видам налогов во всех муниципальных образованиях) можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам», либо обратившись в налоговые инспекции или в контакт-центр ФНС России (тел. 8 800 222-22-22).

Как воспользоваться льготой, неучтенной в налоговом уведомлении

Что делать, если в налоговом уведомлении некорректная информация

Если, по мнению налогоплательщика, в налоговом уведомлении имеется неактуальная (некорректная) информация об объекте имущества или его владельце (в т.ч. о периоде владения объектом, налоговой базе, адресе), то для её проверки и актуализации необходимо обратиться в налоговые органы любым удобным способом:

Сведения о налогооблагаемом имуществе и его владельце (включая характеристики имущества, налоговую базу, правообладателя, период владения) в налоговые органы представляют органы, осуществляющие регистрацию (миграционный учет) физических лиц по месту жительства (месту пребывания), регистрацию актов гражданского состояния физических лиц, органы, осуществляющие государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество, органы, осуществляющие регистрацию транспортных средств, органы опеки и попечительства, органы (учреждения), уполномоченные совершать нотариальные действия, и нотариусы, органы, осуществляющие выдачу и замену документов, удостоверяющих личность гражданина Российской Федерации на территории Российской Федерации.

Ответственность за достоверность, полноту и актуальность указанных сведений, используемых в целях налогообложения имущества, несут вышеперечисленные регистрирующие органы. Указанные органы представляют информацию в налоговую службу на основании имеющихся в их информационных ресурсах (реестрах, кадастрах, регистрах и т.п.) сведений.

Если, по мнению налогоплательщика, в налоговом уведомлении имеется неактуальная (некорректная) информация об объекте имущества или его владельце (в т.ч. о периоде владения объектом, налоговой базе, адресе), то для её проверки и актуализации необходимо обратиться в налоговые органы любым удобным способом:

для иных лиц: посредством личного обращения в любой налоговый орган либо путём направления почтового сообщения, или с использованием интернет-сервиса ФНС России «Обратиться в ФНС России».

По общему правилу, налоговому органу требуется проведение проверки на предмет подтверждения наличия/отсутствия установленных законодательством оснований для перерасчета налогов и изменения налогового уведомления (направление запроса в регистрирующие органы, проверка информации о наличии налоговой льготы, определение даты начала применения актуальной налоговой базы и т.п.), обработка полученных сведений и внесение необходимых изменений в информационные ресурсы (базы данных, карточки расчетов с бюджетом и т.п.).

При наличии оснований для перерасчета налога (налогов) и формирования нового налогового уведомления налоговая инспекция не позднее 30 дней (в исключительных случаях указанный срок может быть продлен не более чем на 30 дней): обнулит ранее начисленную сумму налога и пеней; сформирует новое налоговое уведомление с указанием нового срока уплаты налога и направит Вам ответ на обращение (разместит его в Личном кабинете налогоплательщика).

Дополнительную информацию можно получить по телефону налоговой инспекции или контакт-центра ФНС России: 8 800 222-22-22.

Форма заявления о предоставлении налоговой льготы по налогу на имущество физических лиц 2021 год

Обязанность по ежегодному исчислению для налогоплательщиков-физических лиц транспортного налога, земельного налога, налога на имущество физических лиц и НДФЛ (в отношении ряда доходов, по которым не удержан НДФЛ) возложена на налоговые органы (ст. 52 Налогового кодекса РФ).

В связи с этим налоговые органы не позднее 30 дней до наступления срока уплаты по вышеперечисленным налогам направляют налогоплательщикам-физическим лицам налоговые уведомление для уплаты налогов.

Форма налогового уведомления утверждена приказом ФНС России от 07.09.2016 № ММВ-7-11/477@ (с изменениями) и включает сведения для оплаты указанных в нем налогов (QR-код, штрих-код, УИН, банковские реквизиты платежа).

Налоги, подлежащие уплате физическими лицами в отношении принадлежащих им объектов недвижимого имущества и транспортных средств, исчисляются не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления.

В случае, если общая сумма налогов, исчисленных налоговым органом, составляет менее 100 рублей, налоговое уведомление не направляется, за исключением случая направления налогового уведомления в календарном году, по истечении которого утрачивается возможность направления налоговым органом налогового уведомления.

Пример налогового уведомления

Налоговое уведомление может быть направлено по почте заказным письмом или передано в электронной форме через личный кабинет налогоплательщика.

Основные изменения в налогообложении имущества физических лиц с 2021 года

Налоговые уведомления, направленные в 2021 году, содержат расчет имущественных налогов за налоговый период 2020 года. При этом по сравнению с предыдущим налоговым периодом произошли следующие основные изменения:

Поскольку расчет налогов на имущество проводится исходя из налоговых ставок, льгот и налоговой базы, определяемой на региональном и муниципальном уровне, причины изменения величины налогов в конкретной ситуации можно уточнить в налоговой инспекции или обратившись в контакт-центр ФНС России (тел. 8 800 – 222-22-22).

Почему в 2021 году изменились налоги на имущество

Поскольку расчет налогов проводится исходя из налоговых ставок, льгот и налоговой базы, определяемой на региональном и муниципальном уровне, причины изменения величины налогов в конкретной ситуации можно уточнить в налоговой инспекции или обратившись в контакт-центр ФНС России (тел. 8 800 – 222-22-22). Существуют и общие основания для изменения налоговой нагрузки.

Рост налога может обуславливаться следующими причинами:

Рост налога может обуславливаться следующими причинами:

Рост налога может обуславливаться следующими причинами:

Как проверить налоговые ставки и льготы, указанные в налоговом уведомлении

Налоговые ставки и льготы (включая налоговые вычеты из налоговой базы) устанавливаются нормативными правовыми актами различного уровня:

по транспортному налогу: главой 28 Налогового кодекса Российской Федерации и законами субъектов Российской Федерации по месту нахождения транспортного средства;

по земельному налогу и налогу на имущество физических лиц: главами 31, 32 Налогового кодекса Российской Федерации и нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения) по месту нахождения объектов недвижимости.

С информацией о налоговых ставках, налоговых льготах и налоговых вычетах (по всем видам налогов во всех муниципальных образованиях) можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам», либо обратившись в налоговые инспекции или в контакт-центр ФНС России (тел. 8 800 222-22-22).

Как воспользоваться льготой, неучтенной в налоговом уведомлении

Что делать, если в налоговом уведомлении некорректная информация

Если, по мнению налогоплательщика, в налоговом уведомлении имеется неактуальная (некорректная) информация об объекте имущества или его владельце (в т.ч. о периоде владения объектом, налоговой базе, адресе), то для её проверки и актуализации необходимо обратиться в налоговые органы любым удобным способом:

Сведения о налогооблагаемом имуществе и его владельце (включая характеристики имущества, налоговую базу, правообладателя, период владения) в налоговые органы представляют органы, осуществляющие регистрацию (миграционный учет) физических лиц по месту жительства (месту пребывания), регистрацию актов гражданского состояния физических лиц, органы, осуществляющие государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество, органы, осуществляющие регистрацию транспортных средств, органы опеки и попечительства, органы (учреждения), уполномоченные совершать нотариальные действия, и нотариусы, органы, осуществляющие выдачу и замену документов, удостоверяющих личность гражданина Российской Федерации на территории Российской Федерации.

Ответственность за достоверность, полноту и актуальность указанных сведений, используемых в целях налогообложения имущества, несут вышеперечисленные регистрирующие органы. Указанные органы представляют информацию в налоговую службу на основании имеющихся в их информационных ресурсах (реестрах, кадастрах, регистрах и т.п.) сведений.

Если, по мнению налогоплательщика, в налоговом уведомлении имеется неактуальная (некорректная) информация об объекте имущества или его владельце (в т.ч. о периоде владения объектом, налоговой базе, адресе), то для её проверки и актуализации необходимо обратиться в налоговые органы любым удобным способом:

для иных лиц: посредством личного обращения в любой налоговый орган либо путём направления почтового сообщения, или с использованием интернет-сервиса ФНС России «Обратиться в ФНС России».

По общему правилу, налоговому органу требуется проведение проверки на предмет подтверждения наличия/отсутствия установленных законодательством оснований для перерасчета налогов и изменения налогового уведомления (направление запроса в регистрирующие органы, проверка информации о наличии налоговой льготы, определение даты начала применения актуальной налоговой базы и т.п.), обработка полученных сведений и внесение необходимых изменений в информационные ресурсы (базы данных, карточки расчетов с бюджетом и т.п.).

При наличии оснований для перерасчета налога (налогов) и формирования нового налогового уведомления налоговая инспекция не позднее 30 дней (в исключительных случаях указанный срок может быть продлен не более чем на 30 дней): обнулит ранее начисленную сумму налога и пеней; сформирует новое налоговое уведомление с указанием нового срока уплаты налога и направит Вам ответ на обращение (разместит его в Личном кабинете налогоплательщика).

Дополнительную информацию можно получить по телефону налоговой инспекции или контакт-центра ФНС России: 8 800 222-22-22.

Форма заявления о предоставлении налоговой льготы по налогу на имущество физических лиц 2021 год

Обязанность по ежегодному исчислению для налогоплательщиков-физических лиц транспортного налога, земельного налога, налога на имущество физических лиц и НДФЛ (в отношении ряда доходов, по которым не удержан НДФЛ) возложена на налоговые органы (ст. 52 Налогового кодекса РФ).

В связи с этим налоговые органы не позднее 30 дней до наступления срока уплаты по вышеперечисленным налогам направляют налогоплательщикам-физическим лицам налоговые уведомление для уплаты налогов.

Форма налогового уведомления утверждена приказом ФНС России от 07.09.2016 № ММВ-7-11/477@ (с изменениями) и включает сведения для оплаты указанных в нем налогов (QR-код, штрих-код, УИН, банковские реквизиты платежа).

Налоги, подлежащие уплате физическими лицами в отношении принадлежащих им объектов недвижимого имущества и транспортных средств, исчисляются не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления.

В случае, если общая сумма налогов, исчисленных налоговым органом, составляет менее 100 рублей, налоговое уведомление не направляется, за исключением случая направления налогового уведомления в календарном году, по истечении которого утрачивается возможность направления налоговым органом налогового уведомления.

Пример налогового уведомления

Налоговое уведомление может быть направлено по почте заказным письмом или передано в электронной форме через личный кабинет налогоплательщика.

Основные изменения в налогообложении имущества физических лиц с 2021 года

Налоговые уведомления, направленные в 2021 году, содержат расчет имущественных налогов за налоговый период 2020 года. При этом по сравнению с предыдущим налоговым периодом произошли следующие основные изменения:

Поскольку расчет налогов на имущество проводится исходя из налоговых ставок, льгот и налоговой базы, определяемой на региональном и муниципальном уровне, причины изменения величины налогов в конкретной ситуации можно уточнить в налоговой инспекции или обратившись в контакт-центр ФНС России (тел. 8 800 – 222-22-22).

Почему в 2021 году изменились налоги на имущество

Поскольку расчет налогов проводится исходя из налоговых ставок, льгот и налоговой базы, определяемой на региональном и муниципальном уровне, причины изменения величины налогов в конкретной ситуации можно уточнить в налоговой инспекции или обратившись в контакт-центр ФНС России (тел. 8 800 – 222-22-22). Существуют и общие основания для изменения налоговой нагрузки.

Рост налога может обуславливаться следующими причинами:

Рост налога может обуславливаться следующими причинами:

Рост налога может обуславливаться следующими причинами:

Как проверить налоговые ставки и льготы, указанные в налоговом уведомлении

Налоговые ставки и льготы (включая налоговые вычеты из налоговой базы) устанавливаются нормативными правовыми актами различного уровня:

по транспортному налогу: главой 28 Налогового кодекса Российской Федерации и законами субъектов Российской Федерации по месту нахождения транспортного средства;

по земельному налогу и налогу на имущество физических лиц: главами 31, 32 Налогового кодекса Российской Федерации и нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения) по месту нахождения объектов недвижимости.

С информацией о налоговых ставках, налоговых льготах и налоговых вычетах (по всем видам налогов во всех муниципальных образованиях) можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам», либо обратившись в налоговые инспекции или в контакт-центр ФНС России (тел. 8 800 222-22-22).

Как воспользоваться льготой, неучтенной в налоговом уведомлении

Что делать, если в налоговом уведомлении некорректная информация

Если, по мнению налогоплательщика, в налоговом уведомлении имеется неактуальная (некорректная) информация об объекте имущества или его владельце (в т.ч. о периоде владения объектом, налоговой базе, адресе), то для её проверки и актуализации необходимо обратиться в налоговые органы любым удобным способом:

Сведения о налогооблагаемом имуществе и его владельце (включая характеристики имущества, налоговую базу, правообладателя, период владения) в налоговые органы представляют органы, осуществляющие регистрацию (миграционный учет) физических лиц по месту жительства (месту пребывания), регистрацию актов гражданского состояния физических лиц, органы, осуществляющие государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество, органы, осуществляющие регистрацию транспортных средств, органы опеки и попечительства, органы (учреждения), уполномоченные совершать нотариальные действия, и нотариусы, органы, осуществляющие выдачу и замену документов, удостоверяющих личность гражданина Российской Федерации на территории Российской Федерации.

Ответственность за достоверность, полноту и актуальность указанных сведений, используемых в целях налогообложения имущества, несут вышеперечисленные регистрирующие органы. Указанные органы представляют информацию в налоговую службу на основании имеющихся в их информационных ресурсах (реестрах, кадастрах, регистрах и т.п.) сведений.

Если, по мнению налогоплательщика, в налоговом уведомлении имеется неактуальная (некорректная) информация об объекте имущества или его владельце (в т.ч. о периоде владения объектом, налоговой базе, адресе), то для её проверки и актуализации необходимо обратиться в налоговые органы любым удобным способом:

для иных лиц: посредством личного обращения в любой налоговый орган либо путём направления почтового сообщения, или с использованием интернет-сервиса ФНС России «Обратиться в ФНС России».

По общему правилу, налоговому органу требуется проведение проверки на предмет подтверждения наличия/отсутствия установленных законодательством оснований для перерасчета налогов и изменения налогового уведомления (направление запроса в регистрирующие органы, проверка информации о наличии налоговой льготы, определение даты начала применения актуальной налоговой базы и т.п.), обработка полученных сведений и внесение необходимых изменений в информационные ресурсы (базы данных, карточки расчетов с бюджетом и т.п.).

При наличии оснований для перерасчета налога (налогов) и формирования нового налогового уведомления налоговая инспекция не позднее 30 дней (в исключительных случаях указанный срок может быть продлен не более чем на 30 дней): обнулит ранее начисленную сумму налога и пеней; сформирует новое налоговое уведомление с указанием нового срока уплаты налога и направит Вам ответ на обращение (разместит его в Личном кабинете налогоплательщика).

Дополнительную информацию можно получить по телефону налоговой инспекции или контакт-центра ФНС России: 8 800 222-22-22.

Форма КНД 1150063 – Образец заполнения КНД 1150063

Существуют категории граждан, которые имеют льготы. В связи с этим они могут рассчитывать на государственную поддержку при уплате имущественных налогов. Чтобы воспользоваться данным правом, необходимо подать заявления по форме КНД 1150063.

Общие положения

При оформлении данного документа необходимо помнить о некоторых особенностях. Ведь порядок составления этой формы определен на законодательном уровне. Естественно, здесь не должно быть никаких ошибок, в ином случае документ признается недействительным, и его просто вернут заявителю.

При оформлении данного документа необходимо помнить о некоторых особенностях. Ведь порядок составления этой формы определен на законодательном уровне. Естественно, здесь не должно быть никаких ошибок, в ином случае документ признается недействительным, и его просто вернут заявителю.

Но практика показывает, что ошибки допускаются достаточно часто. Объясняется это тем, что форма состоит из нескольких листов. Причем каждый из них заполняется в зависимости от имущества, которое имеется у гражданина, и за которое он платит налоги. Но стоит отметить, заполнению подлежат не все листы, а только те, которые необходимы конкретно для его ситуации.

Стоит отметить, заявитель должен подать только эту форму. Кроме заявления, он не обязан предъявлять какую-либо дополнительную документацию, чтобы доказать право на получение данных субсидий. Если ФНС понадобятся данные сведения, налоговики запросят их в соответствующих инстанциях. После этого они обязаны сообщить заявителю о том, какое решение было принято.

Чтобы подать данную форму нужно лично явиться в отделение налоговой службы. Хотя сделать это можно и через личный кабинет на официальном сайте ФНС.

Кем должна заполняться форма КНД 1150063

Заполняет документ лично налогоплательщик, который владеет данным имуществом. Это четко определено налоговым законодательством. Хотя бывают ситуации, когда собственник лично не может подать заявление. В этом случае ему разрешено назначать своего представителя. Однако для этого заранее необходимо оформить соответствующую доверенность. Естественно, если составлением документа будет заниматься поверенный, он должен это делать от своего имени.

(Видео: “Документы на пенсионную льготу Заполнение бланка Налог на имущество оплата раз в год Россия М О”)

Как заполнить заявления о предоставлении налоговой льготы (форма КНД 1150063) в 2021 году

Нужно знать, многие документы, подаваемые в налоговую, читаются не людьми, а машинами. Любые исправления и помарки машина принимает за ошибку. Поэтому такой документ будет возвращен заявителю. Чтобы не столкнуться с данной неприятностью, необходимо постараться оформить бланк без ошибок.

Нужно знать, многие документы, подаваемые в налоговую, читаются не людьми, а машинами. Любые исправления и помарки машина принимает за ошибку. Поэтому такой документ будет возвращен заявителю. Чтобы не столкнуться с данной неприятностью, необходимо постараться оформить бланк без ошибок.

Вносить сведения можно при помощи компьютерного набора. В этом случае допущенную ошибку намного проще исправить. Если ее обнаружить в рукописном варианте, бланк придется заполнить заново. Здесь каждая ячейка предназначена для одного символа. Если заполнение выполняется вручную, нужно использовать пасту темных цветов. Все данные пишутся печатными заглавными буквами.

Заполнение титульного листа

Титульный лист должен быть заполнен полностью. Естественно, те графы, которые предназначены для заполнения налоговым инспектором пропускаются. В верхней части страницы заявитель должен указать свой ИНН, также страница нумеруется. Номер страницы должен обозначаться трехзначным числом: «001».

Далее заполнение титульного листа можно рассмотреть по пунктам:

Лист с заявлением о льготе

При заполнении данного листа учитывается объект собственности. Также здесь отмечается тип налога, по которому положены льготы. Стоит отметить, если плательщику положены льготы в отношении нескольких объектов, то для каждого из них заполняется отдельный бланк. В верхней части нужно указать ИНН, фамилию и инициалы. Здесь есть четвертый пункт, который занимает целую страницу. Он предназначен для отображения информации о льготах по транспортному налогу.

При заполнении данного листа учитывается объект собственности. Также здесь отмечается тип налога, по которому положены льготы. Стоит отметить, если плательщику положены льготы в отношении нескольких объектов, то для каждого из них заполняется отдельный бланк. В верхней части нужно указать ИНН, фамилию и инициалы. Здесь есть четвертый пункт, который занимает целую страницу. Он предназначен для отображения информации о льготах по транспортному налогу.

Необходимо в соответствующих строках указать сведения о самом транспорте:

Ниже прописывается информация о документе, который дает основание заявителю получать льготы:

На следующей странице идет пятый раздел, который посвящен земельным наделам. Здесь понадобится указать кадастровый номер именно того участка, в отношении которого полагается льгота. Далее строки заполняются по тому же принципу, что и по транспортному налогу.

Шестой пункт содержится на следующей странице. Она посвящена налогам на имущества физических лиц. Здесь понадобится отобразить, к какому виду относится данное имущество. Для этого проставляется подходящий код. Эти сведения указаны в самом бланке, поэтому с выбором правильного кода не должно возникнуть никаких проблем. Далее нужно выбрать номер объекта, и прописать его в соответствующей строке. Остальные данные заполняются таким же образом, как и предыдущие страницы.

Пример заполнения заявления о предоставлении налоговой льготы по транспортному налогу, земельному налогу, налогу на имущество физических лиц

Скачать бланк в exсel

Как правильно вносить информацию в листы с заявлением на предоставлении налоговой льготы

Когда необходимо внести сведения о каком-либо объекте, по которому полагаются льготы, рекомендуется переписывать их из официальной документации. Это позволит избежать ошибок и неточностей.

Когда необходимо внести сведения о каком-либо объекте, по которому полагаются льготы, рекомендуется переписывать их из официальной документации. Это позволит избежать ошибок и неточностей.

Стоит упомянуть об ошибке, которую достаточно часто допускают налогоплательщики. Имея право льгот на несколько видов собственности, многие стараются упомянуть обо всех в одном бланке. Естественно, это неправильно. Как уже было сказано, на каждую льготу подается отдельное заявление.

Нередко сложности возникают с правильным заполнением. Здесь каждая клетка предназначена только для одного символа. Если слово в строчке заканчивается на последней клетке, то новая строка должна начинаться с пустой ячейки.

Именно так в этом документе между словами проставляются пробелы. Как сказано выше, заявитель имеет право выбирать любой вариант заполнения. Если речь идет о компьютерном наборе, то вносится вся информация, кроме автографа. Документ должен иметь «живую» подпись.

Начинать заполнять строки нужно с самой левой клеточки. Особое внимание стоит обратить на то, что каждый символ не должен выходить за пределы своей ячейки. Все ячейки, которые остались пустыми после составления заявления, должны быть заполнены прочерками. Это касается и тех клеток, в которых просто нечего указывать. Прочерки также нужно ставить правильно. Так, правильным прочерком считается горизонтальная линия, которая должна находиться по центру ячейки.

При выборе компьютерного набора допускается использование программ эксель или ворд. При этом количество ячеек и их размер изменять категорически запрещено. При внесении информации рекомендуется использовать шрифт Courier New размер 16, 17, 18.

Кто и в какие сроки должен сдавать документы

Как можно догадаться, данное заявление должны подавать граждане, в отношении которых предусматриваются налоговые льготы на законодательном уровне. Это могут быть, как физические лица, так и ИП, которые приравниваются к таковым. Стоит отметить, законом утверждена не только форма КНД 1150063. В законодательстве можно найти ответ по поводу сроков сдачи.

Как можно догадаться, данное заявление должны подавать граждане, в отношении которых предусматриваются налоговые льготы на законодательном уровне. Это могут быть, как физические лица, так и ИП, которые приравниваются к таковым. Стоит отметить, законом утверждена не только форма КНД 1150063. В законодательстве можно найти ответ по поводу сроков сдачи.

Согласно приказу ФНС РФ заявитель не ограничен никакими сроками. Другими словами можно сказать, когда сам гражданин пожелает воспользоваться положенными ему льготами, тогда он может составить и подать данное заявление. Соответственно, налоговики обязаны принять заявление, независимо от даты его подачи.

А вот что касается сроков, когда эти льготы должны быть представлены, то здесь имеются строгие ограничения. После того, как сотрудники ФНС получат заявление, они в течение суток обязаны рассмотреть его, и предоставить льготы.

Штрафы за задержку документов

Как мы уже выяснили, законом не предусмотрено никаких наказаний для налогоплательщиков, которые задержали сдачу данного заявления. Хотя нужно понимать, затягивать с этим не в их интересах. Чем раньше подать документы, тем раньше можно воспользоваться льготами.