Регистры бухгалтерского учета в форме электронных документов

Автор: Фурагина О., эксперт информационно-справочной системы «Аюдар Инфо»

Если регистры бухгалтерского учета (первичные учетные документы) формируются в электронном виде, какие требования к их заполнению предъявляются?

Согласно п. 11 Инструкции № 157н регистры бухгалтерского учета составляются по унифицированным формам, установленным в рамках бюджетного законодательства. Напомним, что в настоящее время необходимые формы регистров утверждены Приказом Минфина РФ от 30.03.2015 № 52н.

Если формы каких-либо регистров не унифицированы, учреждение вправе установить их в рамках формирования своей учетной политики. Перечень обязательных реквизитов, которые должны содержать такие документы, приведен в п. 11 Инструкции № 157н и Приказе № 52н.

Первичные (сводные) учетные документы, регистры бухгалтерского учета составляются в форме электронного документа, подписанного квалифицированной электронной подписью, или на бумажном носителе в случае отсутствия возможности их формирования и хранения в виде электронных документов, а также в случае, если федеральными законами или принимаемыми в соответствии с ними нормативными правовыми актами установлено требование о необходимости составления (хранения) документа исключительно на бумажном носителе (п. 32 СГС «Концептуальные основы», п. 11, 19 Инструкции № 157н).

При этом реестр электронных документов (регистр, содержащий перечень (реестр) электронных документов) формируется в соответствии с установленной в рамках документооборота периодичностью формирования регистров бухгалтерского учета (журналов операций) на бумажном носителе (операционный день, месяц, квартал) и подшивается в отдельную папку (дело) (п. 11 Инструкции № 157н).

Исправления отражаются в электронном регистре бухгалтерского учета лицами, ответственными за ведение регистра, в порядке, предусмотренном для бумажных регистров, и записями, подтвержденными справками (п. 18 Инструкции № 157н).

К сведению: при наличии технической возможности учреждение вправе хранить первичные электронные документы (электронные регистры) на электронных носителях с учетом требований законодательства РФ, регулирующего использование электронной подписи в электронных документах (п. 33 СГС «Концептуальные основы»).

В приложении 5 к Приказу № 52н установлено несколько особенностей формирования и составления документов в электронном виде.

Отметки бухгалтерии о принятии объекта к учету или его выбытии в случае передачи лицом, ответственным за оформление фактов хозяйственной жизни, первичных учетных документов в виде электронных документов, подписанных электронной подписью, в оформленном первичном учетном документе не проставляются. В этом случае отметки бухгалтерии об отражении в учете указанных операций, а также бухгалтерские записи оформляются в бухгалтерской справке (ф. 0504833).

Копии электронных документов на бумажном носителе заверяются в порядке, установленном учреждением в рамках формирования своей учетной политики.

Из всех форм, представленных в Приказе № 52н, отдельно сказано только о заполнении инвентарной карточки (ф. 0504031) в электронном виде.

В частности, указано, что при ведении инвентарных карточек (ф. 0504031) в виде электронных документов (регистров) отражается дата формирования копии инвентарной карточки на бумажном носителе.

Кроме того, при ведении инвентарной карточки в виде электронного документа (регистра) копии таких документов формируются на бумажных носителях: в обязательном порядке при закрытии инвентарной карточки (выбытии инвентарного объекта), а также по требованию органов, осуществляющих контроль в соответствии с законодательством РФ, суда и прокуратуры, в иных случаях, предусмотренных локальным правовым актом субъекта учета в рамках формирования им учетной политики.

Учреждение обязано обеспечить сохранность инвентарных карточек, созданных в виде электронных документов (регистров), до момента их передачи в архив. Порядок хранения электронных регистров определяется в рамках формирования учетной политики.

Как видим, особенных требований к заполнению бухгалтерских учетных документов в электронном виде СГС «Концептуальные основы», Инструкция № 157н и Приказ № 52н не содержат. Следовательно, их нужно заполнять так же, как и на бумаге.

Регистры бухгалтерского учета: составление и хранение в электронном виде

Новые требования закона о бухгалтерском учете

В частности, изменены принципы и субъекты регулирования бухгалтерского учета, понятие объектов бухгалтерского учета, отменена обязанность применения унифицированных форм первичных документов, установлен новый состав бухгалтерской (финансовой) отчетности и порядок ее представления, введено понятие электронного первичного документа и т. д.

Примечание:

* Подробнее о положениях Федерального закона от 06.12.2011 № 402-ФЗ, устанавливающего новые требования к первичным документам и регистрам бухгалтерского учета читайте в № 11 (ноябрь) за 2012 год.

Согласно статье 9 Закона № 402-ФЗ каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом.

В соответствии с частью 1 статьи 10 Закона № 402-ФЗ данные, которые содержатся в первичных учетных документах, подлежат своевременной регистрации и накоплению в регистрах бухгалтерского учета. Формы указанных регистров утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета (ч. 5 ст. 10 Закона № 402-ФЗ).

Порядок ведения регистров бухгалтерского учета определен в статье 10 Закона № 402-ФЗ.

Обязательными реквизитами регистров бухгалтерского учета согласно части 4 статьи 10 Закона № 402-ФЗ являются (рис. 1):

1) наименование регистра;

2) наименование экономического субъекта, составившего регистр;

3) дата начала и окончания ведения регистра и (или) период, за который составлен регистр;

4) хронологическая и (или) систематическая группировка объектов бухгалтерского учета;

5) величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

6) наименование должностей лиц, ответственных за ведение регистра;

7) подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Согласно части 6 статьи 10 Закона № 402-ФЗ регистр бухгалтерского учета составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью (ЭП).

В регистре бухгалтерского учета не допускаются исправления, не санкционированные лицами, ответственными за ведение указанного регистра. Исправление в регистре бухгалтерского учета должно содержать дату исправления, а также подписи лиц, ответственных за ведение данного регистра, с указанием фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц (ч. 8 ст. 10 Закона № 402-ФЗ).

Начиная с релиза 3.0.16 программы «1С:Бухгалтерия 8» (ред. 3.0) и релиза 2.0.42 программы «1С:Бухгалтерия 8» (ред. 2.0), реализована возможность формировать регистры бухгалтерского учета с учетом требований Федерального закона от 06.12.2011 № 402-ФЗ.

Для этого в каждом стандартном отчете программы пользователь может дополнительно отобразить единицу измерения, должность и расшифровку подписи лица, ответственного за ведение регистров бухгалтерского учета (см. рис. 1).

Для формирования регистров бухгалтерского учета в программе «1С:Бухгалтерия 8» можно использовать следующие стандартные отчеты:

— Оборотно-сальдовая ведомость по счету;

— Обороты между субконто;

— Отчет по проводкам;

Чтобы в стандартных отчетах «1С:Бухгалтерии 8» отобразились должности и расшифровки подписи лица, ответственного за ведение регистров бухгалтерского учета, необходимо предварительно выполнить настройки в регистре сведений Ответственные лица организации, а также в Панели настроек сформированного стандартного отчета программы (например, отчета Оборотно-сальдовая ведомость по счету).

Кроме стандартных отчетов программы, начиная с релиза 3.0.19 в «1С:Бухгалтерии 8», существует возможность сформировать регистры бухгалтерского учета из Справок-расчетов, оформляемых по регламентным операциям закрытия месяца (списание косвенных расходов, себестоимость выпущенной продукции и оказанных услуг и т. п.).

Подробный порядок формирования регистров бухгалтерского учета в программе «1С:Бухгалтерия 8» (ред. 3.0) приведен в № 7 (июль) «БУХ.1С» за 2013 год, стр. 6. Рекомендации могут применить и пользователи «1С:Бухгалтерии 8» (ред. 2.0).

Составление регистра бухгалтерского учета в электронном виде в «1С:Бухгалтерии 8» (ред. 3.0)

Согласно части 6 статьи 10 Закона № 402-ФЗ регистр бухгалтерского учета составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

В программе «1С:Бухгалтерия 8» (ред. 3.0), начиная с релиза 3.0.21, существует возможность формирования регистров бухгалтерского учета в электронном виде с подписанием электронной подписью.

Для создания регистра бухгалтерского учета в электронном виде (рис. 2):

Хранение регистров бухгалтерского учета в электронном виде

После подписания и сохранения, регистр бухгалтерского учета в электронном виде помещается в Архив регистров учета (рис. 3).

Для просмотра архива и сохранения регистра в файл с ЭП выполните следующее:

Выбранный документ успешно сохранен в соответствующий каталог.

Электронный документ можно открыть в печатной форме через просмотр из файла формата.pdf и проверить содержимое сформированного электронного документа.

Регистры бухгалтерского учета

Автор: Ольга Толоконникова, и. о. заместителя руководителя Линии консультаций компании «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер», декабрь 2020

В процессе отражения фактов хозяйственной деятельности и оформления первичных документов каждому бухгалтеру необходимо формировать регистры бухгалтерского учета (ч. 5 ст. 10 Закона №402-ФЗ). Рассмотрим подробнее создание и настройку данных регистров бухучета в программе «1С:Бухгалтерия 8», ред. 3.0.

Обязательные реквизиты регистров бухучета

Согласно ч. 1 ст. 9 Закона 402-ФЗ каждый факт хозяйственной жизни необходимо оформлять первичными учетными документами, а в свою очередь данные первичных учетных документов подлежат своевременной регистрации и накоплению в регистрах бухгалтерского учета. В учетной политике каждая организация самостоятельно указывает периодичность составления регистров бухгалтерского учета.

Необходимыми реквизитами регистров бухгалтерского учета являются, согласно ч. 4 ст. 10 Закона № 402-ФЗ – наименование регистра, наименование экономического субъекта, составившего регистр, дата начала и окончания ведения регистра и (или) период составления регистра, хронологическая и (или) систематическая группировка объектов бухгалтерского учета, величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения, наименование должностей лиц, ответственных за ведение регистра, ФИО и подписи лиц, ответственных за ведение регистра.

Регистры бухучета в «1С»

Рассмотрим регистры бухгалтерского учета, которые используются в программе «1С:Бухгалтерия предприятия 8», ред. 3.0. Для этого предусмотрены стандартные отчеты, которые находятся в разделе «Отчеты» и «Справки-расчеты» в разделе «Операции».

Чтобы настроить в данных регистрах отображение должности и расшифровки подписи ответственных лиц, необходимо предварительно зайти в раздел «Главное» – «Организации» – «Подписи» – «Ответственные за подготовку отчетов». Далее требуется выбрать ответственных в полях «Бухгалтерские регистры», «Налоговые регистры» и «Статистическая отчетность». Чтобы установить даты, с которых подпись ответственного лица будет выводиться в бухгалтерских регистрах, перейдите по ссылке «История».

Настройка регистров бухгалтерского учета

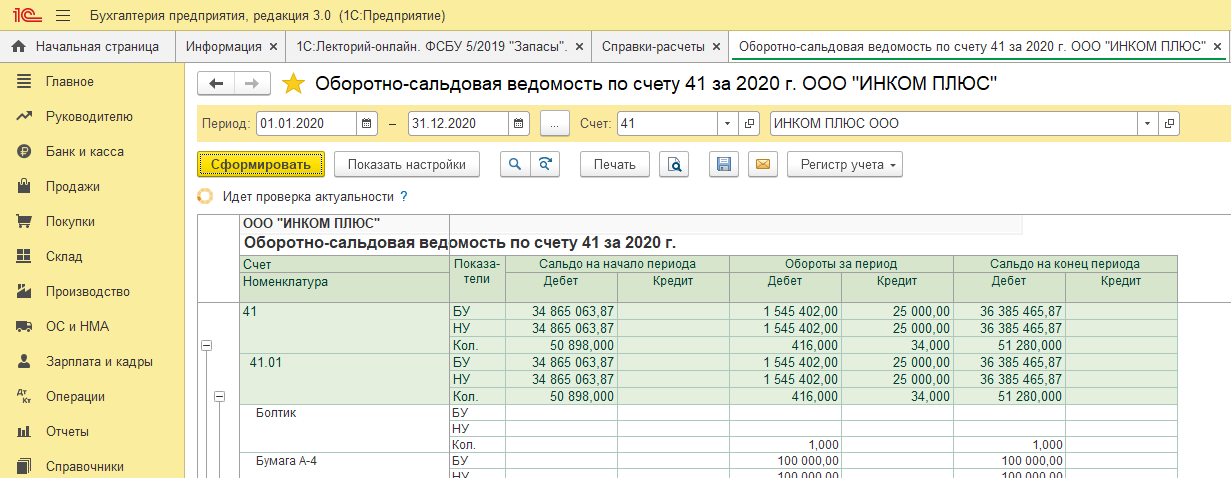

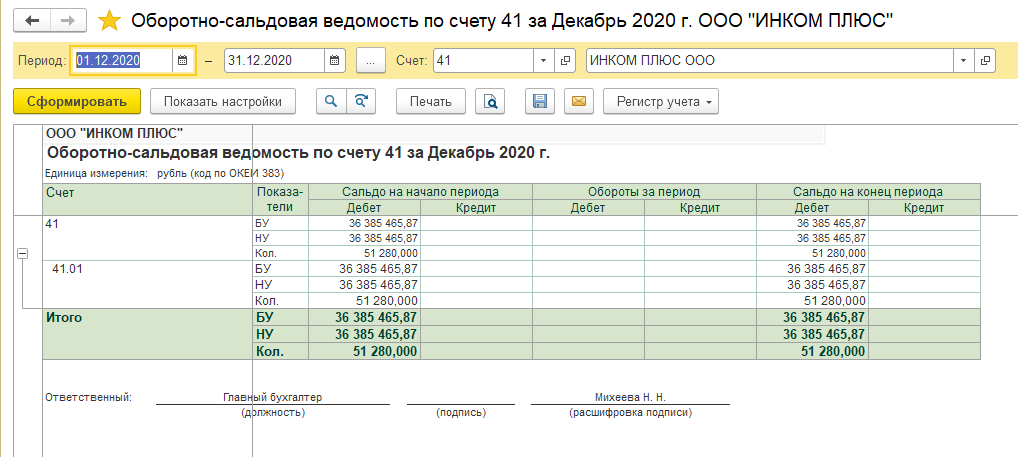

Рассмотрим формирование регистра бухгалтерского учета на примере оборотно-сальдовой ведомости по счету в разделе: «Отчеты» – «Оборотно-сальдовая ведомость по счету».

В поле «Период» укажите временной интервал, за который хотели бы просмотреть данные, в поле «Счет» – необходимый счет учета.

Однако, если внимательно посмотреть, то можно определить, что сформированных данных недостаточно для указания всех обязательных реквизитов, поименованных в ч. 4 ст. 10 Закона № 402-ФЗ, а значит данный отчет не может считаться регистром бухгалтерского учета. Для формирования регистра бухгалтерского учета необходимо выполнить ряд дополнительных, используя команду «Показать настройки» над табличной частью отчета.

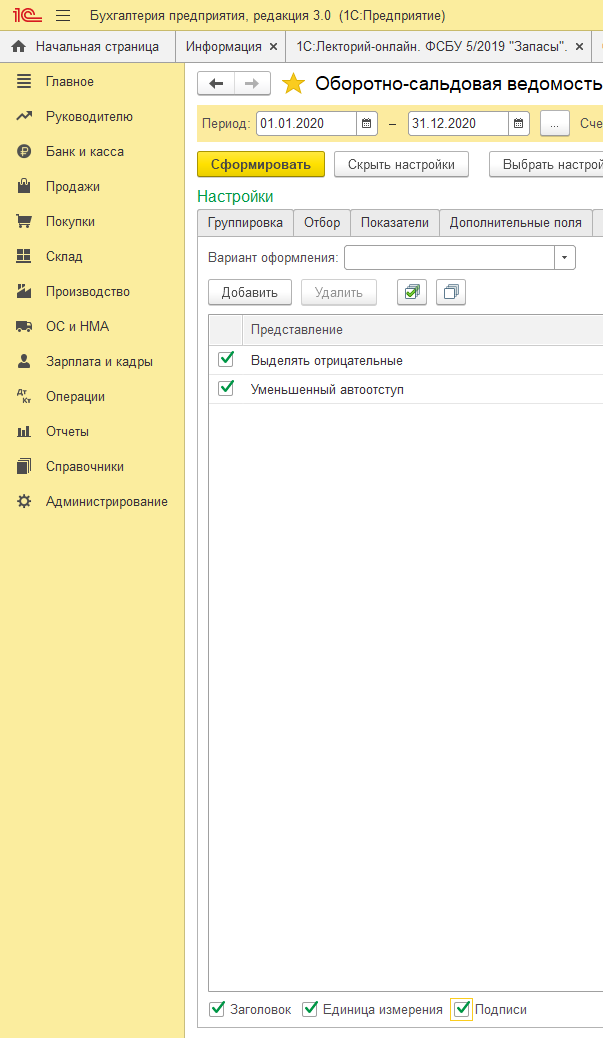

На закладках «Группировка и Отбор» можно задать группировку по аналитическим объектам, установить детализацию по субсчетам, выбрать разбивку по периодам времени, установить отбор. На закладке «Оформление» установите флажки «Заголовок», «Единица измерения» и «Подписи» в нижней части закладки (рис.4).

Теперь отчете появились дополнительные реквизиты: единица измерения и подписи ответственных лиц.

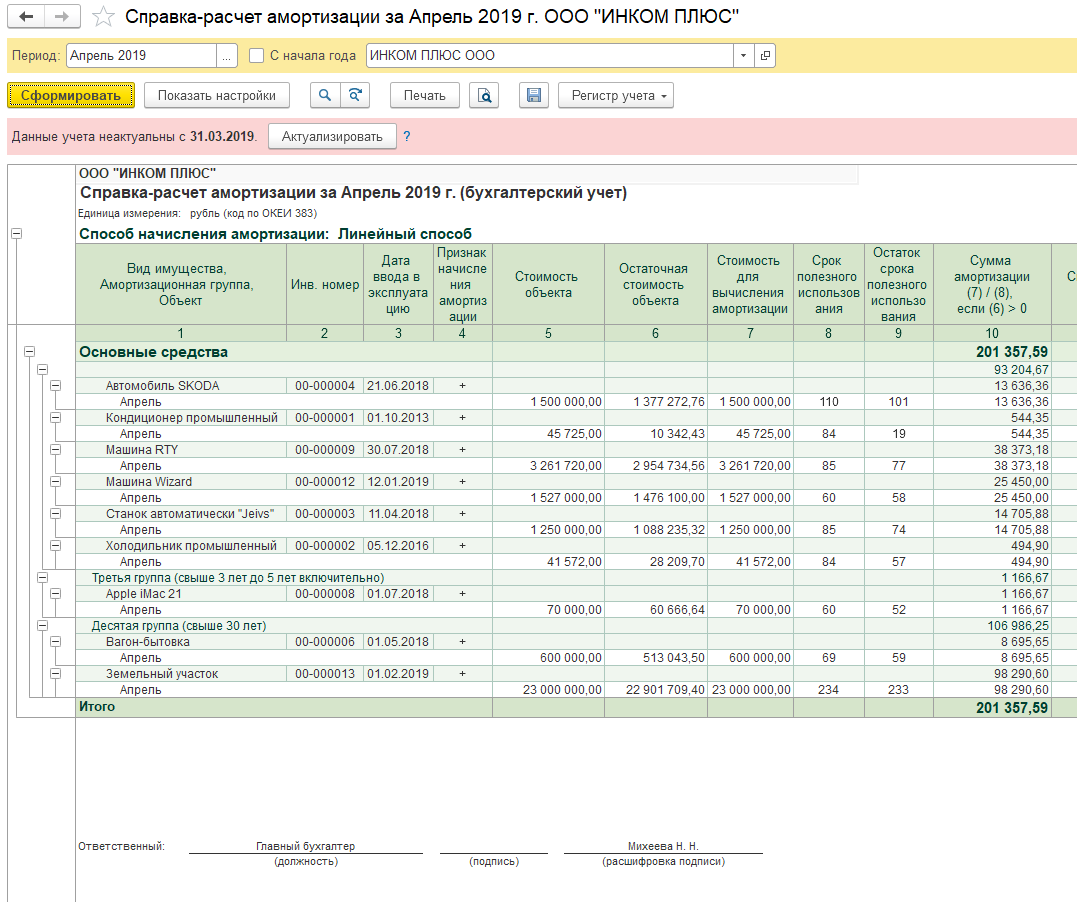

Отчеты «Справка-расчет», которые формируются по регламентным операциям закрытия месяца и которые находятся в разделе: «Операции» – «Справки-расчеты» также используются как регистры бухгалтерского учета. Необходимые реквизиты настраиваются аналогично.

Подписание и сохранение регистров бухучета в электронном виде

Для создания регистра бухгалтерского учета в электронном виде необходимо нажать на кнопку «Регистр учета» и выбрать «Подписать ЭП и сохранить».

Чтобы сохранить регистр бухгалтерского учета (без подписи) необходимо нажать на кнопку «Регистр учета» и выбрать «Сохранить», таким образом данный регистр будет в электронном виде помещен в Архив регистров учета, в дальнейшем его можно распечатать и подписать.

Регистры бухгалтерского учета

О том, что показатель документа в бухгалтерском учете называется регистром, начинающим бухгалтерам рассказывают еще на первом курсе института. Ведь документы — это альфа и омега любой бухгалтерии. Все учетные регистры бухгалтерского учета должны соответствовать требованиям статьи 10 Федерального закона от 06.12.2011 № 402-ФЗ, а также Положений по бухгалтерскому учету (ПБУ) и быть прописаны в учетной политике организации. Применяемый в компании перечень регистров бухгалтерского учета зависит от того, какие счета бухучета она применяет и какую деятельность ведет. Ведь порядок регистрации, систематизации и накопления данных напрямую связан с первичными документами, участвующими в процессе хозяйственной деятельности. Сперва в бухгалтерию поступают первичные документы, на основании данных из них заполняются регистры бухучета, которые, в свою очередь, позволяют отразить сводную информацию на счетах. В конечном итоге полученные данные используются для составления финансовой отчетности.

Виды регистров

Фактически бухгалтерские регистры — это журналы-ордера и различные карточки, справки и ведомости, например, самая главная — оборотно-сальдовая («шахматная»), на основании данных которой составляют баланс. Поэтому логично, что регистры бухгалтерского учета по назначению подразделяются на:

Первые ведутся по определенным учетным счетам и их примером можно назвать как раз оборотно-сальдовую ведомость или главную книгу. Также к систематическим документам относятся карточки, в которые бухгалтер записывает какие-либо события хозяйственной жизни. Хронологические служат для регистрации событий хозяйственной деятельности за определенный период времени, чаще всего за месяц. Именно так ведутся большинство журналов-ордеров. Эти два типа регистров бухучета дополняют друг друга, существует даже так называемое правило Мендеса:

Сумма оборотов в хронологических регистрах равна оборотам по дебету или кредиту систематических регистров.

Поэтому на практике для удобства бухгалтеров часто используются регистрирующие документы комбинированного типа. Например, журнал — главная книга, распространенная в небольших компаниях.

По степени обобщения информации бывают регистры аналитического учета и синтетического. Ярким примером синтетических учетных документов является все та же оборотно-сальдовая ведомость. В ней бухгалтер фиксирует информацию по каждому синтетическому счету за определенный период об остатках на начало и конец периода, а также об оборотах за период. Выглядит этот документ так:

Аналитическую информацию, то есть не только реквизиты операции, но и краткое ее содержание, бухгалтер записывает в специальные ведомости или карточки. Например, это может быть бухучет материалов, товаров, основных средств или расчетов с контрагентами. Покажет, что такое регистры бухгалтерского учета, пример аналитической унифицированной инвентарной карточки основных средств:

Формы

Поскольку учетные регистры в бухгалтерском учете используются для записи информации обо всех текущих операциях, их можно вести как в бумажной, так и в электронной форме. Электронные документы можно распечатывать по мере необходимости. Для их оформления обычно используются специализированные бухгалтерские программы, которые позволяют автоматизировать процесс разнесения информации по счетам, а значит, и по журналам-ордерам и ведомостям непосредственно из первичного документа.

В настоящее время организации могут применять как унифицированные бланки любых учетных документов, так и разрабатывать их самостоятельно. Никаких ограничений в этом вопросе нет. Главное — закрепить используемую форму в учетной политике. Перечень регистров бухгалтерского учета для учетной политики по внешнему виду можно разделить на:

Надо отметить, что отдельные листы необходимо подшивать в папки, а также их данные вносятся в специальные реестры. Аналогичное правило действует и для карточек.

Реквизиты и правила ведения

Хотя обязательности применения хозяйствующими субъектами унифицированных бланков в настоящее время законодательство не предусматривает, существует перечень обязательных реквизитов, который должна содержать бухгалтерская документация:

Всю информацию, отраженную в документации, обязательно заверяет своей подписью уполномоченное лицо, которое и сделало эти записи. В отличие от первичных документов, в учетных регистрах допускаются исправления выявленных ошибок и недочетов. Для этого нужно зачеркнуть неверно написанные сведения одной чертой, написать верные сверху и заверить исправление подписью. Кроме того, можно применить метод сторно, то есть исправить данные путем внесения еще одной записи красными чернилами. Применять корректор или стирать ошибки не рекомендуется.

Порядок хранения

Хранить бухгалтерскую документацию необходимо в специально отведенном для этого помещении на стеллажах или в шкафах. О сроках хранения сказано сразу в двух основных нормативно-правовых актах:

При этом срок в 4 года, установленный НК РФ, начинается после отчетного (налогового) периода, в котором документация использовалась в последний раз для составления налоговой отчетности, исчисления и уплаты налогов, подтверждения полученных доходов и произведенных расходов. Кроме того, для отдельных видов регистров может быть установлен более длительный срок хранения. Например, ведомости по зарплате нужно хранить в течение 75 лет.

Поэтому обеспечивать сохранность некоторых регистров организация обязана на протяжении всего периода деятельности, а после передать их на хранение в архив.

Образцы форм регистров бухгалтерского учета — 2020 можно скачать ниже.

Формирование регистров бухгалтерского учета в электронном виде

Использован релиз 3.0.72

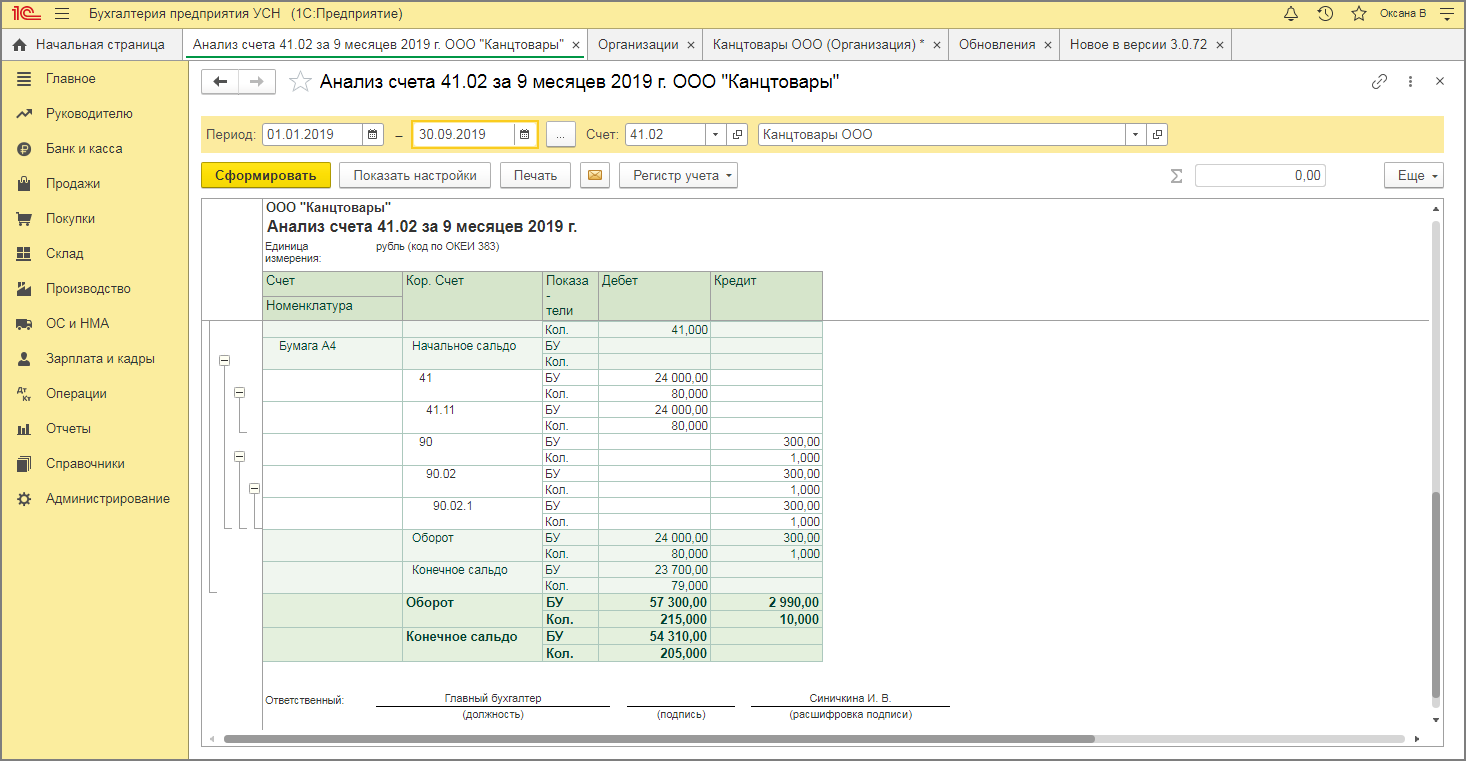

В программе для формирования регистров бухгалтерского учета используются стандартные отчеты – оборотно-сальдовая ведомость, анализ счета, карточка счета и др. (раздел: Отчеты) или справки-расчеты (раздел: Операции).

Чтобы регистр бухгалтерского учета отвечал требованиям ч. 4 ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» в части обязательных реквизитов регистра, перед формированием отчета по кнопке «Показать настройки» откройте настройки, перейдите на закладку «Оформление» и установите флажки «Заголовок», «Единица измерения», «Подписи» (рис. 1).

Должность и Ф. И. О. лица, ответственного за ведение бухгалтерских регистров, указываются в карточке организации (справочник «Организации») в блоке» Подписи» по ссылке «Ответственные за подготовку отчетов» (рис. 2). Для установки даты, с которой подпись ответственного лица будет выводиться в регистрах бухгалтерского учета, перейдите по ссылке «История».

Сформированный таким образом отчет содержит все обязательные реквизиты регистра бухгалтерского учета в соответствии с ч. 4 ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ (рис. 3):