Формула, расчет, график погашения дифференцированного кредита

Наглядно продемонстрировать дифференцированную схему погашения кредита лучше всего способны реальные формулы и расчёты, которыми мы сейчас и займёмся! Давайте начнём с основной формулы.

Формула расчета дифференцированного платежа по кредиту

Сразу хотим вас успокоить – если формула расчета аннуитетных платежей может кому-то показаться сложной и непонятной, то с формулой дифференцированного платежа легко разберётся даже пятиклассник. Вот она:

P – размер дифференцированного платежа по кредиту;

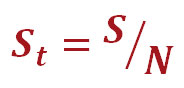

St – сумма, которая идёт на погашение тела кредита;

In – сумма уплачиваемых процентов.

Как видите, формула расчёта дифференцированного платежа выглядит достаточно просто. Платёж состоит из двух частей: выплаты доли тела кредита и погашения процентов по кредиту. Теперь осталось разобраться, как они рассчитываются. Предлагаем рассмотреть этот вопрос на конкретном примере. Итак, вот исходные данные:

Давайте рассчитаем платежи по телу кредита и выплаты по процентам, а также составим дифференцированный график платежей.

Расчет доли тела кредита в дифференцированных платежах

Если при аннуитетной схеме неизменным является сам аннуитетный платеж, то в нашем случае не меняется именно взнос, идущий на погашение тела кредита. Рассчитывается он по очень простой формуле:

St – сумма, которая идёт на погашение тела кредита;

S – сумма кредита;

N – срок кредитования (указывается количество месяцев).

Давайте сейчас рассчитаем St для нашего займа:

Итак, сумма кредита у нас равна 50 000 рублей, берём мы его на 12 месяцев. Выполнив несложные расчёты, находим размер ежемесячного взноса, идущего на погашение тела кредита, который равен 4167 рублей. Что же, пора переходить к процентам.

Расчет доли процентов в дифференцированных платежах

Для расчёта доли процентов в дифференцированных платежах мы воспользуемся следующей формулой:

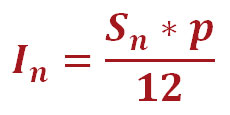

In – сумма, которая идёт на погашение процентов по кредиту в данный расчётный период;

Sn – остаток задолженности по кредиту;

p – годовая процентная ставка.

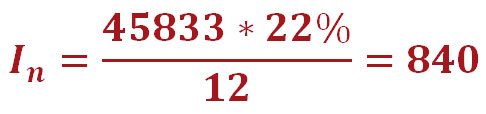

Теперь давайте посчитаем, какая сумма пойдёт на погашение процентов по кредиту в нашем втором дифференцированном платеже. Мы специально берём не первый, а именно второй платёж. Так мы вам наглядно покажем, как правильно рассчитывается остаток задолженности по кредиту ( Sn). Дело в том, что из общей суммы долга вычитается только сумма, ушедшая на погашение тела кредита (уплаченные проценты не уменьшают общую задолженность по кредиту). В нашем случае, если речь идёт о втором платеже, то Sn = 50 000 – 4167 = 45 833 руб. Вот теперь можно и рассчитать проценты:

Итак, остаток задолженности по кредиту у нас равен 45 833 руб., годовая процентная ставка – 22%, в итоге имеем долю процентов по кредиту во втором дифференцированном платеже равную – 840 руб. Как видите, и здесь нет ничего сложного.

Как рассчитать дифференцированный платеж

Зная долю тела кредита и долю процентов, мы можем рассчитать дифференцированный платёж, используя уже известную нам формулу. В качестве примера мы сейчас рассчитаем второй платёж по дифференцированному кредиту:

В предыдущих расчётах мы нашли долю тела кредита в платежах (она везде одинакова и равна 4167 рублей), а также долю процентов во втором платеже (840 рублей). Сложив эти суммы, мы рассчитали второй дифференцированный платеж по нашему кредиту, который равен 5007 рублей.

График погашения кредита дифференцированными платежами

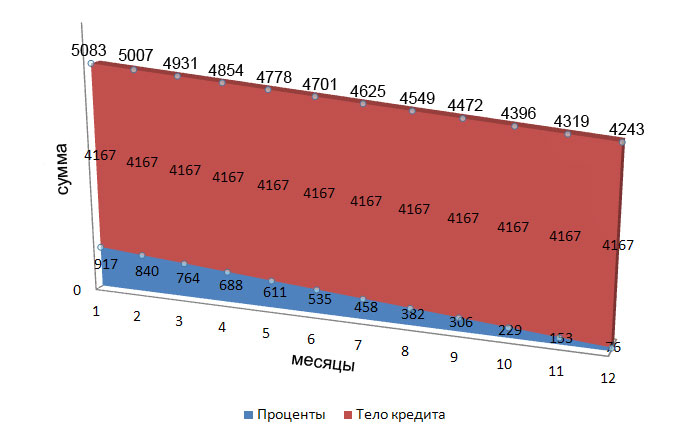

По аналогии с предыдущим примером можно рассчитать все ежемесячные дифференцированные платежи по нашему кредиту. Собственно, мы это уже сделали и составили вот такой график:

Диаграмма платежей выглядит так:

Как видно из дифференцированного графика платежей, общая сумма ежемесячных взносов постоянно снижается (с 5083 рублей до 4243 рублей). При этом выплаты по телу кредита всегда постоянные (в нашем случае они составляют 4167 рублей), а проценты с каждым месяцем существенно снижаются (если в первый месяц они составляли 917 рублей, то в последний – всего лишь 76 рублей).

Теперь давайте подведём итоги:

Тело кредита: 50 000 руб.

Общая сумма выплат: 55 958 руб.

Переплата (проценты) по кредиту: 5958 руб.

Эффективная процентная ставка: 11,9%.

Как видите, общая сумма переплаты по нашему займу составляет 5958 рублей. Соответственно, эффективная процентная ставка равна 11,9%.

Друзья, мы вас поздравляем! Теперь вы научились рассчитывать и составлять графики погашения кредитов дифференцированными платежами. Вот только делать это вручную немного трудоёмко. Предлагаем разработать кредитный калькулятор дифференцированных платежей в программе Microsoft Excel. Как вам такая идея? В общем, если интересно, тогда переходите к следующей публикации.

Что такое дифференцированный платеж, как рассчитать и чем отличается от аннуитетного

Заключая кредитный договор, клиент банка может воспользоваться одним из двух возможных способов: дифференцированный и аннуитетный платеж. Дифференцированный платеж является наиболее удобным и безопасным вариантом для совершения операции по погашению задолженности. В данной статье мы подробно рассмотрим все нюансы, которые стоит учесть при оформлении дифференцированного платежа.

Содержание:

Что такое дифференцированный платеж

Дифференцированный платеж — это выгодная для заемщика система погашения кредита равными долями с минимальной переплатой и ежемесячным начислением процентов на остаток долга. Заемщик каждый месяц вносит одинаковую сумму денег, сразу погашая тело кредита, а потом проценты.

С каждым последующим взносом сумма платежа становится меньше. Тело кредита не меняется до конца выплат. Процент уменьшается, потому что напрямую зависит от основного долга, а она постоянно снижается. Изначально нужно больше отдать, но в итоге переплата меньше.

При дифференцированном платеже клиент банка выплачивает сразу большую часть долга, соответственно, переплата по процентной ставке кредита будет минимальной. Данный метод погашения предполагает, что основной частью ссуды является тело кредита, а проценты составляют меньшую часть долга.

Как рассчитать дифференцированный платеж

Кто берет кредит, ипотеку или машину с дифференцированной системой погашения должен знать: первые месяцы, годы придется вносить крупную сумму денег. По истечению этого времени с каждым месяцем будет оставаться все меньше долга.

Чтобы рассчитать расходы, размеры оплаты, необходимо сумму ссуды разделить на количество месяцев кредитования. Дальше составляется график выплат.

Расчет дифференцированных платежей

Универсальная формула расчета ежемесячного дифференцированного платежа:

D – размер дифференцированного платежа;

K – тело кредита на дату расчета оплаты;

Pr – годовая % ставка;

z – количество дней расчетного периода;

b – количество дней в году;

m – количество оставшихся процентных месяцев.

Пример расчета

Заемщик оформил ссуду, размером 10 000 000 руб. на 11 месяцев со ставкой 11%.

D = 10 000 000/11+10 000 000*0,11/11 = 909 090,91 + 100 000 = 1009 090,91 руб.

10 000 000/11+9 090 909,09*0,11/11 = 909 090,91+90 909,0909 = 1 000 000,0009 руб.

Аналогично производится расчет до конца выплат.

График платежей

Если взять кредит на 10 000 000 рублей с 24 июля 2021 года, то с каждым последующим месяцем график платежей будет таким:

Итого

Общая сумма выплат = 10552386 руб.

Полная стоимость = 10,999%

Переплата = 552385,9 руб.

Динамика погашения

На основании примера построим наглядную диаграмму погашения:

Красная шкала отображает динамику погашения долга. Вначале переплата больше и уменьшается с каждым месяцем.

Отличия дифференцированного и аннуитетного платежей

В отличие от дифференцированного, аннуитетные платежи – это оплата ссуды равными долями в течение всего периода выплат. Сначала выплачиваются проценты, а потом тело кредита. Более подробно рассмотрим отличия в таблице:

Платежи равные в течение всего срока погашения.

С каждым месяцем размер оплаты уменьшается.

Сумма распределяется неравномерно, ежемесячные выплаты одинаковые.

Сумма равномерно распределяется на весь срок кредита.

Несмотря на разницу в схемах, каждая из систем погашения имеет преимущества и недостатки. Но дифференцированное кредитование не такое выгодное для банков, поэтому большинство из них предлагают аннуитетную систему погашения долга.

Почему банки не охотно предлагают дифференцированное кредитование

Выплаты по кредиту состоят из:

Дифференцированный взнос предполагает равномерное постепенное погашение процентов и тела кредита. В данном случае проценты рассчитываются от остатка заемных денег. Банкам такая система не выгодна, ведь их заработок существенно снижается. Именно поэтому, дифференцированный платеж – большая редкость.

Какой вид платежей выгодней

Дифференцированный платеж кажется крайне привлекательным, однако выбранный банк может скрыть пункты, обеспечивающие выгоду компании. Оба варианта платежей имеют преимущества и недостатки.

Плюсы дифференцированного способа платежей:

Минусы дифференцированной системы платежа:

Недостатки аннуитетной системы выплат:

Какой вид платежа выбрать для ипотеки

Дифференцированный платеж – выгодная программа погашения, позволяющая выплатить долг по ипотеке с наименьшей переплатой. Для оформления договора такого вида можно обратиться в Россельхозбанк, а также Газпромбанк и Банк Акцент. При прохождении процедуры по оформлению ипотеки необходимо изъявить свое желание на выплату долга по дифференцированной системе.

Разберемся с переплатой на примере: если оформлен кредит в размере 2 млн. рублей с процентной ставкой 12% сроком до 15 лет, то размер переплаты по аннуитетным платежам составит 2 320 605 рублей, а по дифференцированным – 1 810 000 рублей. Разница в переплате составляет 510 605 рублей.

Разница значительная, однако важно помнить, что при использовании дифференцированной программы в первые месяцы на плечи заемщика ложится большая финансовая нагрузка.

Какой вид платежа выбрать для потребительского кредита

Кредитование потребительского типа имеет иные цели, нежели ипотека. Насколько выгоден в данном случае дифференцированный платеж зависит от размера займа. Услуги потребительского кредитования на основе дифференцированного платежа предоставляют СКБ Банк и Сургутнефтегазбанк.

В качестве примера возьмем потребительский кредит в размере 100 000 рублей со ставкой 17% сроком до 12 месяцев. Воспользовавшись аннуитетной программой взносов, ежемесячно потребуется стабильно выплачивать сумму в размере 9 120,48 рублей. Общая переплата составляет 9 472,18 рублей.

По дифференцированной программе первоначальный взнос составляет 9 750 рублей и далее размер выплат будет снижаться, а последний платеж составляет 8 451,43 рубля. Общий размер переплаты составляет 9 208,34 рубля.

Если сравнить результаты по двум программам, получаем разницу в переплате: 9472,18-9208,34= 263,84 рублей. В этой ситуации разница несущественная, поэтому заемщик может выбрать ту программу, по которой ему удобно платить.

Досрочное погашение

О возможности досрочного погашения нужно осведомиться при оформлении займа. Это способ сэкономить, если появились дополнительные средства. Так можно быстрее погасит кредит, но особой выгоды при дифференцированной схеме погашения нет. Изначальная переплата по кредиту меньше, поэтому и экономия меньше.

Вывод

Дифференцированный платеж позволяет сэкономить денежные средства. Однако заемщик должен рассчитывать на то, что в первые месяцы ему придется вносить большие платежи, что увеличивает его финансовую нагрузку. Если величина первых платежей посильна для заемщика, то такая система погашения станет оптимальным решением в отличие от распространенной аннуитетной системы.

Расчет дифференцированного платежа

Условие: сумма кредита — 300 000 рублей, срок кредита — 6 месяцев, ставка по кредиту — 20%. Погашение кредита осуществляется дифференцированными платежами:

1. Ежемесячный платеж по основному долгу = сумма кредита / количество платежных периодов в течение всего срока кредита.

300 000 рублей / 6 месяцев = 50 000 рублей.

2. Ежемесячная сумма начисленных процентов по кредиту = остаток основного долга в текущем периоде * годовая процентная ставка * число дней в платежном периоде (от 28 до 31) / число дней в году (365 или 366).

1-й месяц = 300 000 рублей*20%*31/365=5 095,89 рубля.

2-й месяц = 250 000 рублей*20%*31/365=4 246,58 рубля.

3-й месяц = 200 000 рублей*20%*30/365=3 287,67 рубля.

4-й месяц = 150 000 рублей*20%*31/365=2547,95 рубля.

5-й месяц = 100 000 рублей*20%*30/365=1643,84 рубля.

6-й месяц = 50 000 рублей*20%*31/365=849,32 рубля.

3. Ежемесячный платеж по кредиту = ежемесячный платеж по основному долгу + ежемесячная сумма начисленных процентов по кредиту.

1-й месяц = 50 000 рублей+5 095,89 рубля=55 095,89 рубля.

2-й месяц = 50 000 рублей+4 246,58 рубля=54 246,58 рубля.

3-й месяц = 50 000 рублей+3 287,67 рубля=53 287,67 рубля.

4-й месяц = 50 000 рублей+2 547,95 рубля=52 547,95 рубля.

5-й месяц = 50 000 рублей+1 643,84 рубля=51 643,84 рубля.

6-й месяц = 50 000 рублей+849,32 рубля=50 849,32 рубля.

Итого платежи по кредиту составили 317 671,25 рубля.

Когда мы берем деньги в долг у своего друга или родственника, то схема возврата долга предельно понятна. А вот когда мы берем деньги в кредит у банка, то есть варианты. Банки сами устанавливают по своим кредитным программам различные способы возврата денег, которые довольно сложны для расчета, но влияют на итоговую сумму переплаты и в итоге всей выгоды сотрудничества с банком. Существует два основных типа возврата кредитных средств или выплат по кредиту: наиболее популярный аннуитетный платеж, и наименее популярный дифференцированный платеж.

Что такое дифференцированный платеж?

Чтобы понять, что такое дифференцированный платеж по кредиту, надо понимать из чего вообще состоят выплаты по кредиту. Когда мы берем деньги в банке, то та сумма, которую мы взяли, является нашим основным долгом. Но банк никогда не дает нам деньги просто так, а начисляет на наш долг проценты. Поэтому вне зависимости от вида платежа, каждая выплата по кредиту состоит из погашения:

Следующий важный момент заключается в определении той суммы, на которую нам начисляются проценты. Здесь также нет различий: проценты всегда начисляются на сумму основного долга. Соответственно, чем меньше основной долг, тем меньшие мы платим проценты.

![]()

Именно типом погашения основного долга, т.е. его уменьшения, и различаются аннуитетный и дифференцированный платеж в банке.

Например, если вы взяли в кредит 1 000 000 руб. на 10 месяцев, то каждый месяц вы будете погашать ровно 100 000 руб. основного долга.

Интересным моментом и, пожалуй, самым важным, здесь является то, что раз постепенно уменьшается размер основного долга, то и величина выплачиваемых процентов тоже уменьшается. Т.е. если в первый месяц условно 10% годовых начисляется на 1 000 000 руб., то во второй месяц уже на 900 000 руб. и т.д. Следовательно, величина ежемесячного платежа по кредиту постоянно меняется.

Аннуитетный платеж построен совершенно по другой системе: в нем величина ежемесячного платежа не меняется со сроком кредитования и осуществляемыми выплатами. Банк с самого начала рассчитывает всю сумму процентов и основного долга, и разбивает ее по периоду кредитования так, что вначале идет преимущественная выплата процентов, а затем уже в ежемесячном платеже возрастает доля суммы, идущая на погашение основного долга. В такой системе начисления процентов они предсказуемо больше, потому что основной долг сокращается гораздо медленнее.

Как посчитать ежемесячный платеж по кредиту

В экселе, на сайте и самостоятельно

Обязательный платеж по кредиту — это сумма, которую заемщик должен вносить по договору, чтобы погашать кредит и не попадать в просрочку. Обычно платеж нужно вносить в определенный день месяца или раз в 30 дней — зависит от условий договора.

В этой статье мы говорим именно о потребительском кредите, когда выдается фиксированная сумма или товар по фиксированной стоимости. По кредитке методы расчета другие: договор там чаще бессрочный, кредитный лимит может меняться, а должник может погашать долг в беспроцентный период, не платя проценты.

Если заемщик вносит меньше установленного платежа, он попадает в просрочку. Банк может начислять за это штрафы и пени. Если заемщик платит больше, можно досрочно гасить долг и экономить. Например, можно купить вещь в рассрочку и досрочно погасить весь долг. Важно, что для полного или частичного досрочного погашения по потребительским кредитам нужно заранее уведомить об этом кредитора.

Следите за руками

Из чего состоит ежемесячный платеж

Ежемесячный платеж состоит из платежа по основному долгу и начисленным процентам. Соотношение основного долга и процентов в платеже может быть разным. Поговорим об этом ниже.

Если заемщик допускает просрочку, к платежу могут добавиться штрафы и начисления за пропуск оплаты.

Какими бывают ежемесячные платежи

Есть два способа расчета ежемесячного платежа по кредиту — аннуитетный и дифференцированный.

При аннуитетном платеже задолженность погашается равными платежами на протяжении всего срока кредита. В первую очередь уплачиваются проценты: каждый месяц они считаются от оставшегося долга по кредиту. Оставшаяся после уплаты процентов часть фиксированного платежа направляется на погашение основного долга. Соответственно, в следующем месяце остаток долга становится чуть-чуть меньше, на него начисляется меньше процентов, а на погашение основного платежа идет чуть большая часть фиксированного платежа.

При этом чем дольше срок кредитования, тем меньше будет обязательный платеж, но тем больше в итоге переплата. При длительном сроке кредитования первое время большая часть из поступающего платежа будет идти именно на погашение процентов, а основной долг будет уменьшаться медленно.

При этом именно банк решает, каким будет вид расчета платежа. Объясняют это правом заемщика досрочно погашать кредит. То есть если, например, банк предлагает только аннуитетный способ расчета платежа, а заемщик хотел дифференцированный, он может просто каждый месяц вносить большую сумму и досрочно погашать кредит. Главное — не забывать заранее уведомлять банк о досрочном погашении в установленном договором порядке.