Формы учетной документации в области охраны окружающей среды

Охрана атмосферного воздуха:

Охрана атмосферного воздуха:

Охрана атмосферного воздуха:

Охрана атмосферного воздуха:Первичная учетная документация

• Журнал учета стационарных источников загрязнения и их характеристик (форма ПОД-1)

• Журнал учета выполнений мероприятий по охране атмосферного воздуха (форма ПОД-2)

• Журнал учета работы ПГОУ (форма ПОД-3)

Нормативная документация

• Проект ПДВ

• Разрешение на выброс загрязняющих веществ в атмосферу

• План-график контроля за соблюдением нормативов ПДВ на источниках выбросов и ПДК в контрольных точках

• Протоколы замера уровня выбросов в контрольных точках согласно плану-графику

• Проект “Обоснование размеров СЗЗ предприятия”

• Паспорта газоочистных установок, графики ППР и контроля за соблюдением нормативов выброса и эффективности работы ПГОУ

• Бланк инвентаризации

Документация по охране атмосферного воздуха при эксплуатации автотранспортных средств (для предприятий, эксплуатирующих и обслуживающих автомобили)

— журнал ежедневного учета использования автотранспортных средств

— журнал ежедневного расхода горючего

— журнал записи результатов проверок автомобилей с бензиновыми двигателями на соответствие экологическим требованиям

— журнал учета измерений дымности при проверке автомобилей с дизельным двигателем

— журнал пройденного километража

Планы мероприятий по охране атмосферного воздуха

Форма государственного статистического наблюдения № 2-ТП (воздух)

Производственный экологический контроль

Шумовое воздействие

• План-график контроля за соблюдением допустимого уровня шума

• Протоколы замера уровня шума в контрольных точках согласно плану-графику

Охрана поверхностных вод:

Обращение с отходами производства и потребления:

Первичная учетная документация

• Перечень отходов, образующихся на предприятии в соответствии с ФККО

• Отчетная документация (акты, справки, накладные, контрольные талоны) о количестве и видах отходов, направленных на размещение, переработку, обезвреживание, переданных другим юридическим и физическим лицам.

Нормативная документация

• ПНООЛР

• Паспорта опасных отходов

• Лимиты на размещение отходов

• Заключения ЦСГЭН с протоколами аналитического контроля об уровне загрязнения почвы на территории предприятия по химическому, токсикологическому и радиационному факторам.

Лицензионная и правоустанавливающая документация

• Лицензия на транспортировку, размещение, переработку, обезвреживание отходов с лицензированными перевозчиками и лицензированными объектами размещения, переработки и обезвреживания отходов (как самого предприятия, так и организаций, оказывающих услуги по вышеперечисленным действиям).

• Договора на транспортировку, размещение, переработку, обезвреживание отходов с лицензированными перевозчиками и лицензированными объектами размещения, переработки и обезвреживания отходов.

Журналы учета отходов

Форма государственного статистического наблюдения № 2-ТП (отходы)

Плата за воздействие на окружающую среду

стационарными источниками

выбросы передвижными источниками

сбросы

размещение отходов

Свидетельство о постановке на учет плательщика платы за негативное воздействие на окружающую среду.

Приказ о назначении ответственного лица (лиц) за охрану окружающей среды.

Экология на предприятии (часть вторая): НВОС, журналы

В. Алымова, старший юрист ООО «Центр правового обеспечения природопользования» (г. Москва)

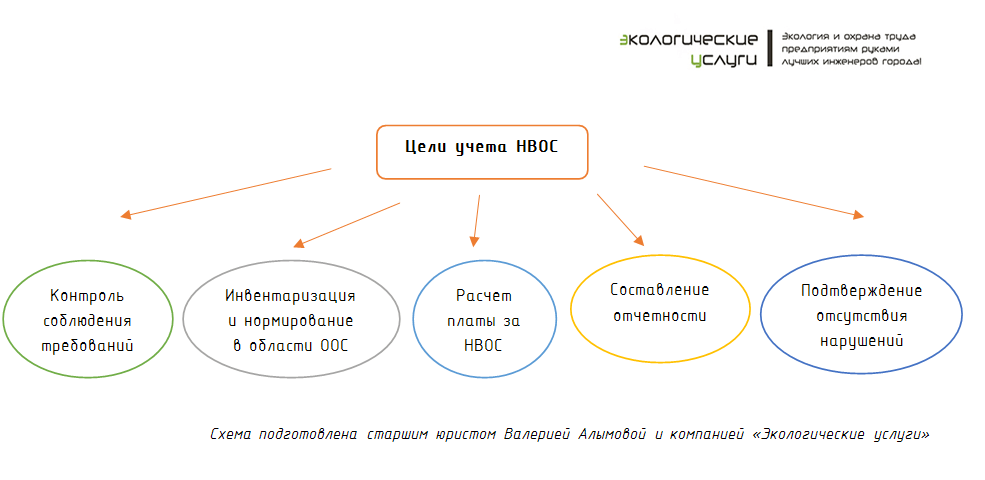

Одним из важнейших элементов природоохранного аспекта хозяйственной деятельности является учет объемов воздействия на окружающую среду.

Следует обратить внимание на то, что ведение учета в области ООС не является результатом «доброй воли» субъекта хозяйственной деятельности, а составляет самостоятельное требование, установленное на законодательном уровне и детализированное на уровне отдельных подзаконных нормативных правовых актов.

Первичный учет в области обращения с отходами

Субъекты учета

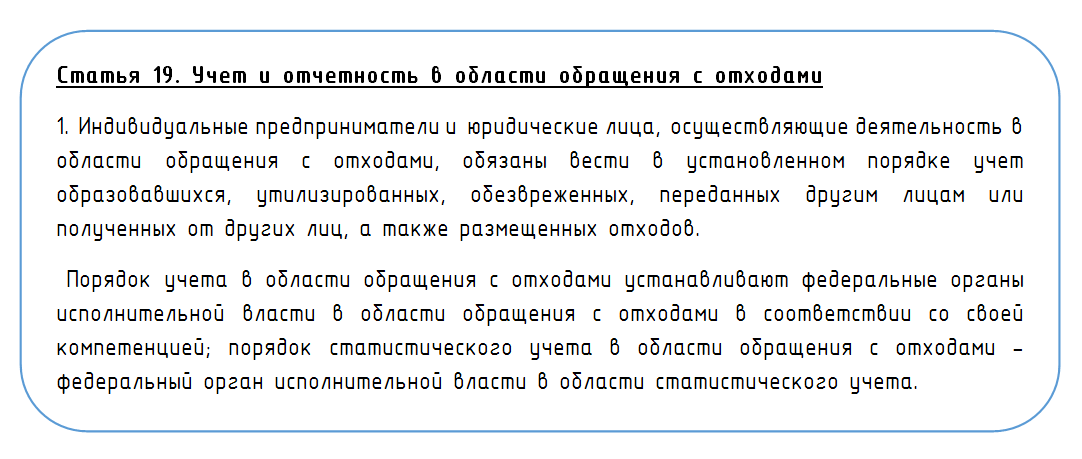

Первичный учет в области обращения с отходами производства и потребления осуществляется в соответствии со ст. 19 Федерального закона от 24 июня 1998 г. № 89-ФЗ «Об отходах производства и потребления» (далее – ФЗ «Об отходах производства и потребления»), положениями Приказа Минприроды России от 1 сентября 2011 г. № 721 «Об утверждении Порядка учета в области обращения с отходами».

Так, пункт 1 статьи 19 ФЗ «Об отходах производства и потребления» содержит непосредственное указание на лиц, обязанных осуществлять учет в области обращения с отходами:

Таким образом, лица, в процессе деятельности которых отходы только образуются, не являются субъектами обязательного ведения первичного учета в области обращения с отходами.

Однако справедливо отметить, что на практике крайне редко встречаются случаи, когда в процессе деятельности хозяйствующего субъекта образуются, но не накапливаются образуемые отходы производства и потребления, в связи с чем, фактически, обязанность по ведению учета в области обращения с отходами возложена на любых лиц, в процессе деятельности которых образуются отходы производства и потребления.

Предмет учета

Формы учета

Следует отметить, что с 20 сентября 2014 г. пунктом 6 Порядка установлен приоритет ведения первичного учета в электронной форме с возможностью ведения учета в бумажном виде исключительно при отсутствии технической возможности ведения учета в электронной форме.При этом субъект хозяйственной деятельности обязан не только обеспечить ведение учета в электронной форме (в исключительных случаях в бумажной), но и хранение результатов учета в течение 5-ти лет.

Первичный учет выбросов (вредных) загрязняющих веществ в атмосферный воздух

Субъекты и предмет учета

Обязанность по осуществлению юридическими лицами и индивидуальными предпринимателями учета выбросов вредных (загрязняющих) веществ в атмосферный воздух и их источников установлена абзацем 7 п. 1 ст. 30 Федерального закона от 4 мая 1999 г. № 96-ФЗ «Об охране атмосферного воздуха» (далее – ФЗ «Об охране атмосферного воздуха»).

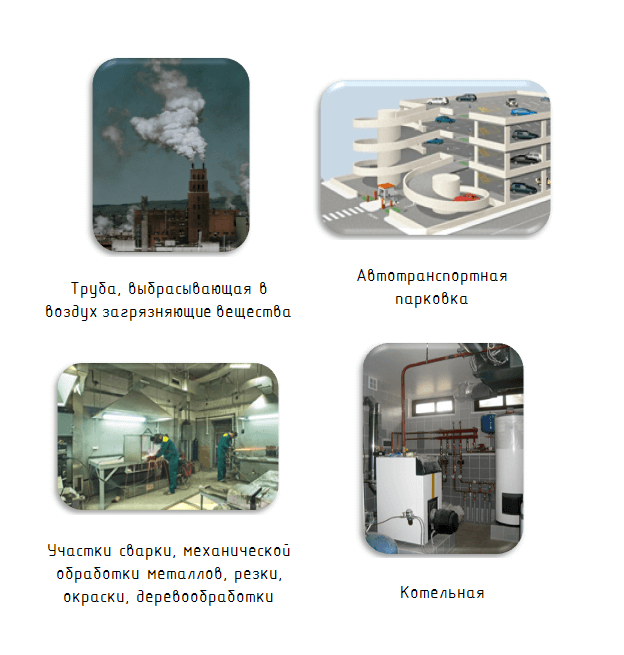

При этом в соответствии с указанным положением Федерального закона субъектом ведения данного вида первичного учета в области ООС являются юридические лица и индивидуальные предприниматели, имеющие стационарные источники выбросов. Следует отметить, что стационарным источником является источник выброса, местоположение которого определено с применением единой государственной системы координат или который может быть перемещен посредством передвижного источника (ст. 1 ФЗ «Об охране атмосферного воздуха»).

Примеры стационарных источников выбросов

Формы учета

До 11 июня 2014 г. учет выбросов загрязняющих веществ в атмосферный воздух, их источников осуществлялся в соответствии с формами первичного учета, установленными Приказом Центрального статистического управления СССР от 9 июня 1981 г. № 329 «Об утверждении форм первичной учетной документации по охране воздушного бассейна», более известными как формы ПОД-1, ПОД-2, ПОД-3.

Обязательность применения указанных форм неоднократно была подтверждена судебной арбитражной практикой с указанием арбитражными судами в качестве обоснования на отсутствие в российском законодательстве аналогичных форм и непротиворечие советских форм действующим природоохранным требованиям.

При этом 11 июня 2014 г. Приказ Центрального статистического управления СССР от 9 июня 1981 г. № 329 «Об утверждении форм первичной учетной документации по охране воздушного бассейна», которым были утверждены формы первичного учета ПОД-1, ПОД-2, ПОД-3, признан недействующим Приказом Росстата от 11 июня 2014 г. № 430.

В настоящее время отсутствуют формы первичного учета в области охраны атмосферного воздуха.

Однако природопользователь в связи с указанным не освобождается от обязанности вести первичный учет в области охраны атмосферного воздуха, возложенной на него абзацем 7 п. 1 ст. 30 ФЗ «Об охране атмосферного воздуха», но вправе осуществлять его в любой форме, в том числе продолжать фиксацию результатов учета в области охраны атмосферного воздуха по формам ПОД-1, ПОД-2, ПОД-3.

При этом государственный инспектор в области охраны окружающей среды вправе запрашивать у природопользователя (в предусмотренных законом случаях и в установленном порядке) представления данных, свидетельствующих о ведении первичного учета, но не вправе требовать представления таких данных, оформленных в соответствии с формами ПОД-1, ПОД-2, ПОД-3, в отношении периода времени, следующего за 11 июня 2014 г.

Первичный учет сбросов химических и иных веществ в водный объект и забора водных ресурсов из водных объектов

Субъекты учета

Два вида первичного учета в области охраны водных объектов объединены одним положением Водного кодекса Российской Федерации от 3 июня 2006 г. № 74-ФЗ (далее – Водный кодекс РФ) и регламентированы «общим» подзаконным нормативным правовым актом.

Обязанности по ведению учета в области охраны водных объектов установлены п. 5 ч. 2 ст. 39 Водного кодекса РФ.

Порядок ведения собственниками водных объектов и водопользователями учета объема забора (изъятия) водных ресурсов из водных объектов и объема сброса сточных вод и (или) дренажных вод, их качества установлен Приказом Минприроды России от 8 июля 2009 г. № 205.

Предмет учета

Предметом рассматриваемых видов учета являются:

Формы учета

Ответственность за неведение учета

Определение в организации указанных лиц несет не столько обязательный, сколько практически полезный характер. Установленные формы первичного учета в области ООС, как правило, предусматривают необходимость удостоверения сведений, зафиксированных по результатам учета, уполномоченным или ответственным должностным лицом.

Однако отсутствие такого лица на предприятии означает необходимость удостоверения результатов первичного учета руководителем организации-природопользователя, что влечет возложение на него всего груза ответственности за достоверность сведений, отраженных в материалах учета.

В завершение также необходимо напомнить, что роль института первичного учета в системе природоохранных требований сложно переоценить, так как он включает набор первичных инструментов и является первоисточником сведений, используемых для соблюдения природопользователем многих сопряженных обязанностей в области ООС, связанных с расчетом платы за НВОС, представлением экологической отчетности, текущим контролем соблюдением предприятием природоохранного законодательства.

Формы учетной документации в области охраны окружающей среды

СОСТАВ ДОКУМЕНТАЦИИ

по охране окружающей среды на предприятии

Деятельность по охране окружающей среды и обеспечению экологической безопасности подлежит обязательному документированию.

В общем виде может быть выделена обосновывающая, разрешительная, организационно-распорядительная, плановая, договорная и отчётная документация.

Обосновывающая документация включает проекты нормативов допустимого воздействия на окружающую среду, материалы оценки воздействия на окружающую среду объектов капитального строительства и другую аналогичную документацию.

Разрешительная документация в области охраны окружающей среды и экологической безопасности оформляется в соответствии с действующими нормативными правовыми актами и включает:

· лицензии на отдельные виды деятельности, осуществляемые предприятием;

· договоры и решения на водопользование;

· разрешения на выбросы (сбросы) загрязняющих веществ, лимиты размещения отходов;

· сертификаты соответствия на топливо, сырьё, оборудование и т. п. или другие аналогичные документы.

Организационно-распорядительная документация оформляется для установления ответственности, прав и обязанностей, принятия и реализации мероприятий, изменений во внутренней нормативной документации должностными лицами в пределах их компетенции и может включать приказы, распоряжения, служебные записки и т. п.

Плановая документация оформляется в форме отдельных документов, определяющих, как правило, содержание экологических программ и программ производственного экологического контроля.

Договорная документация, под которой подразумеваются договоры, технические задания на выполнение работ, акты выполненных работ, оформляется на производство работ, поставки продукции и оказание услуг, поставку программных продуктов в области охраны окружающей среды и т. п.

Отчётная документация включает различные зарегистрированные данные, в том числе:

· результаты производственного контроля;

· записи результатов предпринятых действий по выполнению предписаний;

· протоколы совещаний по экологической тематике;

· сведения государственного статистического наблюдения предприятия (формы 2-ТП (водхоз), 2-ТП (воздух), 2-ТП (отходы), 4-ОС и др.);

· оперативную отчётность о выполнении мероприятий и программ в области охраны окружающей среды;

· расчёты размера платы за негативное воздействие на окружающую среду;

· зарегистрированные данные по обучению и подтверждению компетентности персонала;

· зарегистрированные данные о поверке и калибровке измерительных приборов и оборудования, аттестаты аккредитации лабораторий;

· первичные регистрационные данные (журналы, акты, протоколы).

К документации по охране окружающей среды частично относится и смежная внутренняя документация административного управления:

· технологическая и техническая документация;

· документация в области безопасности гидротехнических сооружений и промышленной безопасности, пожарной безопасности, предупреждения и ликвидации чрезвычайных ситуаций (в соответствии с требованиями нормативных правовых актов);

· документация управления персоналом (положения о подразделениях, должностные инструкции и т. п.);

· документация по делопроизводству.

Состав документации определяется в зависимости от характера и условий воздействия предприятия (организации) на окружающую среду исходя из прямых указаний в законах и подзаконных нормативных актах на обязательность определённых документов, а также исходя из необходимости документального подтверждения выполнения предприятием установленных требований в области охраны окружающей среды и обеспечения экологической безопасности.

В отношении отдельных видов воздействия на окружающую среду в нормативных правовых актах регламентированы формат и содержание документов, что должно учитываться при документировании деятельности предприятия. При этом на предприятии могут быть разработаны и использоваться (наряду с обязательной документацией) дополнительные документы (например, специальные инструкции, положения, стандарты организации, правила, методики и т. п.).

Ниже приведена краткая характеристика состава документов с учётом характера и условий воздействия деятельности предприятия (организации) на окружающую среду.

ДОКУМЕНТАЦИЯ ПО ОХРАНЕ АТМОСФЕРНОГО ВОЗДУХА

Для действующих предприятий, имеющих стационарные источники выбросов, основная документация включает:

2. Санитарно-эпидемиологическое заключение о соответствии нормативов предельно допустимых выбросов санитарным правилам.

3. Разрешение на выброс вредных (загрязняющих) веществ в атмосферный воздух.

4. Проект организации санитарно- защитной зоны, если это предусмотрено СанПиН 2.2.1/2.1.1.1200-03 (в новой редакции от 25.09.2007 с изменением, содержащимся в СанПиН 2.2.1/2.1.1.2361-08) и санитарно-эпидемиологическое заключение о соответствии проекта санитарным требованиям.

5. Результаты производственного контроля за соблюдением установленных нормативов выбросов на источниках (протоколы количественного химического анализа). Периодичность контроля устанавливается в нормативах ПДВ, как правило, с использованием рекомендаций, которые содержит Методическое пособие по расчёту, нормированию и контролю выбросов загрязняющих веществ в атмосферный воздух» (С.-Пб., 2005).

6. Программа (план-график) контроля качества атмосферного воздуха на границе санитарно-защитной зоны и на контрольных точках, согласованная с органами санитарно-эпидемиологического надзора.

7. Результаты контроля качества атмосферного воздуха на границе санитарно-защитной зоны (протоколы количественного химического анализа).

8. Копии аттестатов аккредитации лабораторий, выполняющих количественный химический анализ проб воздуха.

· приказ по предприятию о назначении лица, ответственного за эксплуатацию и обслуживание установок очистки газа (ГОУ) и о его функциях;

· должностные инструкции для персонала, обслуживающего ГОУ;

· акты проведения осмотров установок для оценки их технического состояния;

· план работ по проверке эффективности газоочистного оборудования и акты проведения испытаний;

· инструкции по эксплуатации и обслуживанию ГОУ;

· приказ о порядке ведения журналов учёта работы ГОУ;

· график планово-предупредительного (текущего) ремонта ГОУ.

12. Сведения об охране атмосферного воздуха по форме федерального государственного статистического наблюдения № 2-ТП (воздух).

13. Материалы первичного учёта по охране атмосферного воздуха. Учёт может осуществляться в различных формах, в том числе по формам ПОД-1, ПОД-2, ПОД-3, которые традиционно используются на крупных промышленных предприятиях.

14. Приказ (распоряжение) о назначении лиц, ответственных за проведение производственного контроля за охраной атмосферного воздуха (возможно в составе единого производственного экологического контроля) и документы (положение или иной документ) об организации экологической службы.

· приказ руководителя предприятия о порядке перехода в периоды НМУ на заданные режимы с указанием лиц, ответственных за проведение мероприятий по предприятию, производствам, цехам, участкам и иным объектам, а также лиц, ответственных за организацию приёма оповещения и введения мероприятий по снижению выбросов;

· журнал регистрации приёма предупреждений о НМУ от территориального органа Росгидромета;

· план мероприятий по предупреждению аварийных выбросов, загрязняющих атмосферу.

Документация в отношении вредных физических воздействий регламентируется санитарным законодательством (СН и СанПиНы серии 2.1.8.000-00).

ДОКУМЕНТАЦИЯ ПО ОХРАНЕ ВОДНЫХ ОБЪЕКТОВ

Документирование деятельности по охране водных объектов в настоящее время регламентировано преимущественно Водным кодексом РФ от 03.06.2006 № 74-ФЗ и принятыми в соответствии с его нормами подзаконными нормативными правовыми актами. В соответствии с Федеральным законом «О введении в действие Водного кодекса Российской Федерации» от 03.06.2006 № 73-ФЗ (ст. 4) с 01.01.2007 законодательные акты СССР, содержащие нормы, регулирующие водные отношения, признаются не действующими на территории Российской Федерации.

Установленная водным законодательством документация затрагивает отношения как по использованию, так и по охране водных объектов. В данном разделе представлена только документация, которая относится непосредственно к охране окружающей среды и обеспечению экологической безопасности при водоотведении, а также документация по охране водных объектов, регламентированная федеральными законами «Об охране окружающей среды» и «О санитарно-эпидемиологическом благополучии населения».

Для предприятий, осуществляющих любой сброс вод, в том числе сточных вод и (или) дренажных вод в водные объекты, основная документация включает:

1. Решение о предоставлении водного объекта в пользование для сброса сточных и (или) дренажных вод. Для предприятий, оформивших право пользования водным объектом до 01.01.2007, может сохранять свое действие ранее выданная лицензия на водопользование в пределах установленного в ней срока действия (в соответствии с Федеральным законом от 03.06.2006 № 73-ФЗ «О введении в действие Водного кодекса Российской Федерации», ст. 5).

2. Нормативы допустимых сбросов (НДС) веществ и микроорганизмов в водные объекты, согласованные и утверждённые в установленном порядке. Для предприятий, у которых фактический сброс ниже расчётных значений допустимых сбросов, НДС устанавливается по фактическому сбросу.

3. Санитарно-эпидемиологическое заключение о соответствии водного объекта санитарным правилам.

4. Разрешение на сброс загрязняющих веществ в окружающую среду.

5. Схема размещения мест сброса сточных и (или) дренажных вод (с их нумерацией), а также узлов приёма (передачи) таких вод, согласованная с территориальными органами Федерального агентства водных ресурсов.

6. Свидетельства о поверке средств измерений, используемых для учёта объёма сброса сточных и (или) дренажных вод.

7. Программа проведения измерений качества сточных и (или) дренажных вод (периодичность, место отбора проб, объём и перечень определяемых ингредиентов), согласованная с территориальным органом Федерального агентства водных ресурсов и органами санитарно- эпидемиологической службы.

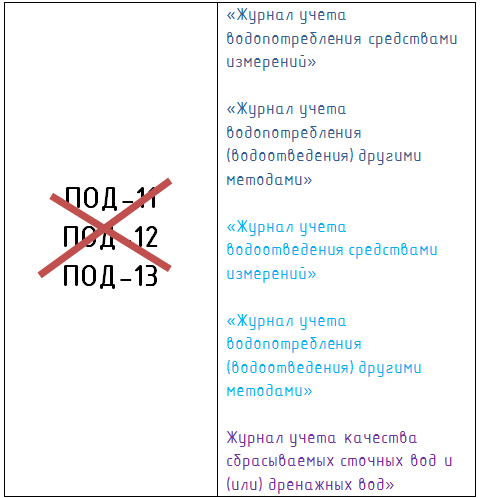

8. Журнал учёта водоотведения средствами измерений или журнал учёта водоотведения другими методами.

9. Журнал учёта качества сбрасываемых сточных (дренажных) вод.

10. Сведения, полученные в результате учёта объёма сброса сточных (дренажных) вод и их качества, для предоставления в установленные сроки в территориальный орган Федерального агентства водных ресурсов.

11. Результаты (протоколы) лабораторного контроля качества сточных вод и воды водного объекта в створах, расположенных до и после выпуска сточных вод, подлежащие передаче в органы государственной санитарно-эпидемиологической службы в установленном порядке для подтверждения соответствия санитарным правилам.

12. Копии аттестатов аккредитации лабораторий, выполняющих лабораторные исследования проб воды.

13. При невозможности соблюдения нормативов допустимых сбросов – план снижения сбросов загрязняющих веществ в водный объект и отчёт о ходе выполнения плана снижения сбросов загрязняющих веществ в водные объекты.

15. Документ (приказ, распоряжение или иной документ) о назначении лица, уполномоченного вести учёт водоотведения и качества сточных (дренажных) вод в организации.

Если организация (компания, предприятие) самостоятельно не осуществляет водоотведение (т. е. любой сброс в водные объекты) или осуществляет его не по всем категориям вод (или не в полном объёме), легитимность удаления этих вод с территории организации может быть подтверждена наличием договора о передаче сточных (ливневых, дренажных) вод в канализационные сети муниципального предприятия или водопроводно-канализационного хозяйства иного предприятия, законно оказывающего услуги по приёму сточных и иных вод, бухгалтерской документацией о выполнении такого договора, какой-либо иной документацией, подтверждающей отсутствие у организации необходимости в сбросе сточных (ливневых, дренажных) вод в водный объект.

ДОКУМЕНТАЦИЯ ПО ОБРАЩЕНИЮ С ОТХОДАМИ

В связи с реформированием правовых основ обращения с отходами, в том числе в связи с изменениями в федеральных законах «Об отходах производства и потребления», «О лицензировании отдельных видов деятельности», «Об экологической экспертизе», внесёнными Федеральным законом от 30.12.2008 № 309-ФЗ, формы и содержание отдельных документов в области обращения с отходами подлежат пересмотру. Исходя из этого состав основной документации в области обращения с отходами приводится по принятым нормам федеральных законов, действующим с 01.07.2009. Утверждённые формы конкретных документов, которые действовали по состоянию на 01.04.2009, будут действовать вплоть до их изменения или отмены.

К числу основных документов в области обращения с отходами на предприятии относятся:

1. Документы по паспортизации отходов, включая исходные сведения об отходах, свидетельства о классе опасности отходов для окружающей среды, паспорта на отходы I—IV классов опасности с подтверждающими материалами.

2. Копии аттестатов аккредитации лабораторий, выполнявших анализы и исследования для паспортизации отходов.

· содержание, в котором приводятся наименование и последовательность расположения разделов ПНООЛР с указанием номеров страниц;

· общие сведения об индивидуальном предпринимателе или юридическом лице;

· сведения о хозяйственной и иной деятельности, в результате осуществления которой образуются отходы;

· сведения об отходах;

· расчёт и обоснование годовых нормативов образования отходов;

· схема операционного движения отходов;

ДОКУМЕНТАЦИЯ ПРЕДПРИЯТИЯ ПО ВОПРОСАМ ОХРАНЫ ОКРУЖАЮЩЕЙ СРЕДЫ

В соответствии с требованиями природоохранного законодательства деятельность предприятия в части охраны окружающей среды должна быть отражена в документации различного вида – государственной статистической отчетности, журналах аналитического контроля и работы очистного оборудования, а также инструкциях, приказах, утвержденных планах мероприятий и пр.

При отсутствии на предприятии экологической службы (эколога), документация по вопросам охраны окружающей среды находится в различных службах, что не позволяет осуществлять постоянный производственный контроль за соблюдением природоохранного законодательства и вести планомерную работу по охране окружающей среды. Для обеспечения эффективности природоохранной деятельности на предприятии и предотвращения применения штрафных санкций со стороны контролирующих органов целесообразно создание экологической службы предприятия (или введение в штатное расписание должности эколога), который будет оформлять и хранить документацию по вопросам охраны окружающей среды.

Ориентировочный перечень документации по организации экологической службы и обеспечению производственного контроля на предприятии в соответствии с действующими в настоящий момент требованиями приводится ниже.

Документы по организации экологической службы предприятия. Экологическая служба предприятия организовывается на основании:

Организационные документы производственного экологического контроля. Набор документов зависит от предприятия и в общем случае включает в себя:

В части охраны атмосферного воздуха:

В части охраны поверхностных вод и рационального водопользования:

В части обращения с отходами:

Рабочая документация производственного экологического контроля. В общем случае, в зависимости от предприятия, в состав рабочей документации производственного контроля входит:

В части охраны атмосферного воздуха:

Первичная учетная документация:

Документация по охране атмосферного воздуха при эксплуатации автотранспортных средств:

В части охраны поверхностных вод и рационального природопользования:

Лицензионные документы и договоры:

Первичная учетная документация:

План ликвидации аварий на случай загрязнения водного объекта.

В части охраны окружающей среды от негативного воздействия отходов:

Правоустанавливающие, лицензионные документы и договоры:

Государственная статистическая отчетность. В соответствие с Российским законодательством юридические лица обязаны представлять в органы государственной статистики сведения о деятельности по формам федерального государственного статистического наблюдения.

Форма N 2-ос «Сведения о выполнении водоохранных работ на водных объектах». В отчете отражаются водоохранные работы, осуществляемые за счет любых источников финансирования. Форма №2-ос составляется юридическими лицами, их обособленными подразделениями, осуществляющими водоохранные работы на водных объектах, а также индивидуальными предпринимателями, имеющими лицензию на водопользование и осуществляющими водоохранные работы на водных объектах. Отчеты составляются по каждому водному объекту, на котором осуществляются водоохранные работы.

Форма № 4-ос «Сведения о текущих затратах на охрану природы, экологических и природоресурсных платежах». Форма заполняется на основании данных первичного учета фактических затрат на охрану окружающей природной среды, экологических и природоресурсных платежей. Данные представляются в тысячах рублей с одним знаком после запятой.

Форму федерального государственного статистического наблюдения N 4-ос представляют юридические лица, их обособленные подразделения, имеющие очистные сооружения, осуществляющие у себя природоохранные мероприятия (самостоятельно или в виде потребления сторонних услуг), а также производящие плату за природные ресурсы и загрязнение окружающей природной среды. В текущие затраты предприятия по охране окружающей природной среды и рациональному использованию природных ресурсов включаются текущие затраты:

Экологические и платежи за использование природных ресурсов отражают фактические суммы выплат в бюджеты разных уровней, произведенные предприятиями за загрязнение окружающей среды и за пользование природными ресурсами, а также суммы взысканных с предприятия исков, взысканных в возмещение ущерба, и штрафов за нарушение требований природоохранного законодательства.

Форма № 2-тп (воздух) «Сведения об охране атмосферного воздуха». Форму № 2-тп (воздух) представляют предприятия и их обособленные подразделения, имеющие стационарные источники выбросов вредных (загрязняющих) веществ в атмосферный воздух. Сюда же включаются котельные, состоящие на балансе жилищно-коммунальных хозяйств, транспортных и других организаций. Отчет не составляется предприятиями, выбросы загрязняющих веществ в атмосферу которых не превышают установленного норматива предельно допустимого выброса (ПДВ) и составляет 100 тонн в год и менее. При отсутствии установленных нормативов ПДВ отчет не составляется предприятиями, выбрасывающими в атмосферу 100 и менее тонн загрязняющих веществ в год и не имеющими в составе выбросов примесей 1 и (или) 2 классов опасности. В этом случае при наличии в выбросах из веществ 2 класса только окислов азота (в пересчете на диоксид азота) в количестве, не превышающем 50 тонн в год, отчет также не составляется.

Отчет по форме № 2-тп (воздух) включает в себя пять разделов:

Отчет составляется на основании данных первичного учета, организуемого на предприятиях по типовым формам ПОД-1 «Журнал учета стационарных источников загрязнения и их характеристик», ПОД-2 «Журнал учета выполнения мероприятий по охране атмосферного воздуха» и ПОД-3 «Журнал учета работы газоочистных и пылеулавливающих установок».

Форма № 2-тп (водхоз) «Сведения об использовании воды». Форма N 2-тп (водхоз) представляется юридическими лицами и их обособленными подразделениями, осуществляющими водопользование. Отчет по форме № 2-тп (водхоз) включает в себя следующие таблицы:

Отчет по форме N 2 тп-( отходы) составляется на основании данных первичного и бухгалтерского учетов. При отсутствии первичного учета заполнение формы производится на основании расчетов по материальному балансу, оценок и других данных. Учету подлежат все виды токсичных отходов производства и потребления, в том числе пришедшая в негодность продукция, содержащая вредные вещества (включая, пришедшие в негодность и запрещенные к применению пестициды). Не подлежат учету вредные вещества (продукты, соединения), являющиеся готовой продукцией, подлежащей дальнейшему использованию, а также полуфабрикатами, предназначенными по технологии производства для дальнейшей переработки в целях получения готовой продукции. Также не учитываются токсичные отходы, поступающие в водные объекты со сточными водами и в атмосферный воздух, которые отражаются в формах статистической отчетности 2-тп (водхоз) «Отчет об использовании воды» и 2-тп (воздух) «Отчет об охране атмосферного воздуха». Вместе с тем, в отчете должно отражаться образование, обезвреживание, складирование и т.п. токсичных веществ, уловленных (полученных) в процессе очистки отходящих газов и сточных вод на соответствующих сооружениях и установках.

Данные о токсичных отходах производства и потребления показываются в отчете в тоннах с точностью до трех знаков после запятой по общему весу данного отхода. Определение класса опасности отходов, образующихся и используемых на предприятии, входит в обязанность природопользователя.

Плата за негативное воздействие на окружающую среду. Документы по плате за негативное воздействие на окружающую среду включают в себя:

Государственный экологический контроль. Документы по результатам осуществления государственного экологического контроля включают в себя:

Нормативно-законодательная документация. При отсутствии на предприятии юридической службы нормативно-правовая база, действующая в сфере охраны окружающей среды, должна формироваться в экологической службе (у эколога). Целесообразнее формировать пакет законодательной документации на базе стандартных программ («Кодекс», «Консультант+», «Гарант» и пр.). Нормативная документация приобретается в специализированных магазинах и фирмах, на семинарах, в контролирующих органах, ведомственных структурах и т.д.

Чтобы добавлять комментарии необходимо зарегистрироваться