Кредиты в Форте банке: 4 доступных программы

Форте банк является одним из самых популярных финансовых учреждений Казахстана. Структура кредитует население, обслуживает зарплатные проекты и привлекает депозиты. Форте банк кредиты выдает по несколько программ, некоторые из которых не предусматривают залоговое обеспечение и подачу справок о доходах.

Приятным бонусом для вас станет возможность досрочного погашения полученного займа без выплаты штрафных санкций.

Действующие программы

Займ без кредитного обеспечения

Иногда, нам требуются деньги на совершение покупок, обучение или лечение. Именно поэтому, финансовое учреждение дает возможность каждому соискателю подать заявку на экспресс-ссуду, не требующую кредитного обеспечения. Форте банк предлагает кредиты без залога на следующих условиях:

Кредит на неотложные нужды

Подойдет тем соискателям, которые рассчитывают на крупную денежную сумму.

Платежи по ссуде могут быть аннуитентными, то есть разбитыми на количество выплат, при чем в равных количествах, и дифференцированными — по мере погашения кредита сумма начисленных процентов будет уменьшаться в связи с минимизацией тела кредита.

Автокредит

Является интересным предложением для всех желающих приобрести автомобиль. Можно компенсировать недостающую сумму на приобретение транспортного средства в размере 8,5 млн тенге.

Обязательно нужно предоставить документы на приобретение транспортного средства, а также оформленный страховой полис. Если владелец состоит в браке, потребуется согласие супруга/супруги.

Программа ипотечного кредитования

Вам доступно оформление ипотеки на срок до 180 месяцев. Вы можете получить до 85% рыночной стоимости приобретаемого жилья в случае подтверждения доходов или 50% без подтверждения. Установлена ставка по кредиту в размере от 14,49%, но потребуется оформить страховку объекта недвижимости.

В обязательном порядке кредит в Форте банке на жилье предполагает составление закладной. В качестве кредитного обеспечения выступает жилой объект, на который у вас не хватает денег.

К дополнительным документам принадлежат справка о составе семьи и отчет об оценке недвижимости.

Требования к соискателю

Финансовое учреждение в Казахстане выдвигает к соискателю свободных денежных средств следующие требования:

Разумеется, кредитные аналитики будут проверять вашу историю по займам на предмет благонадежности.

В случае несвоевременного погашения ранее взятых кредитов или наличие просрочки, приготовьтесь услышать отказ в выдаче ссуды.

Необходимые документы

Для оформления кредита вам понадобится:

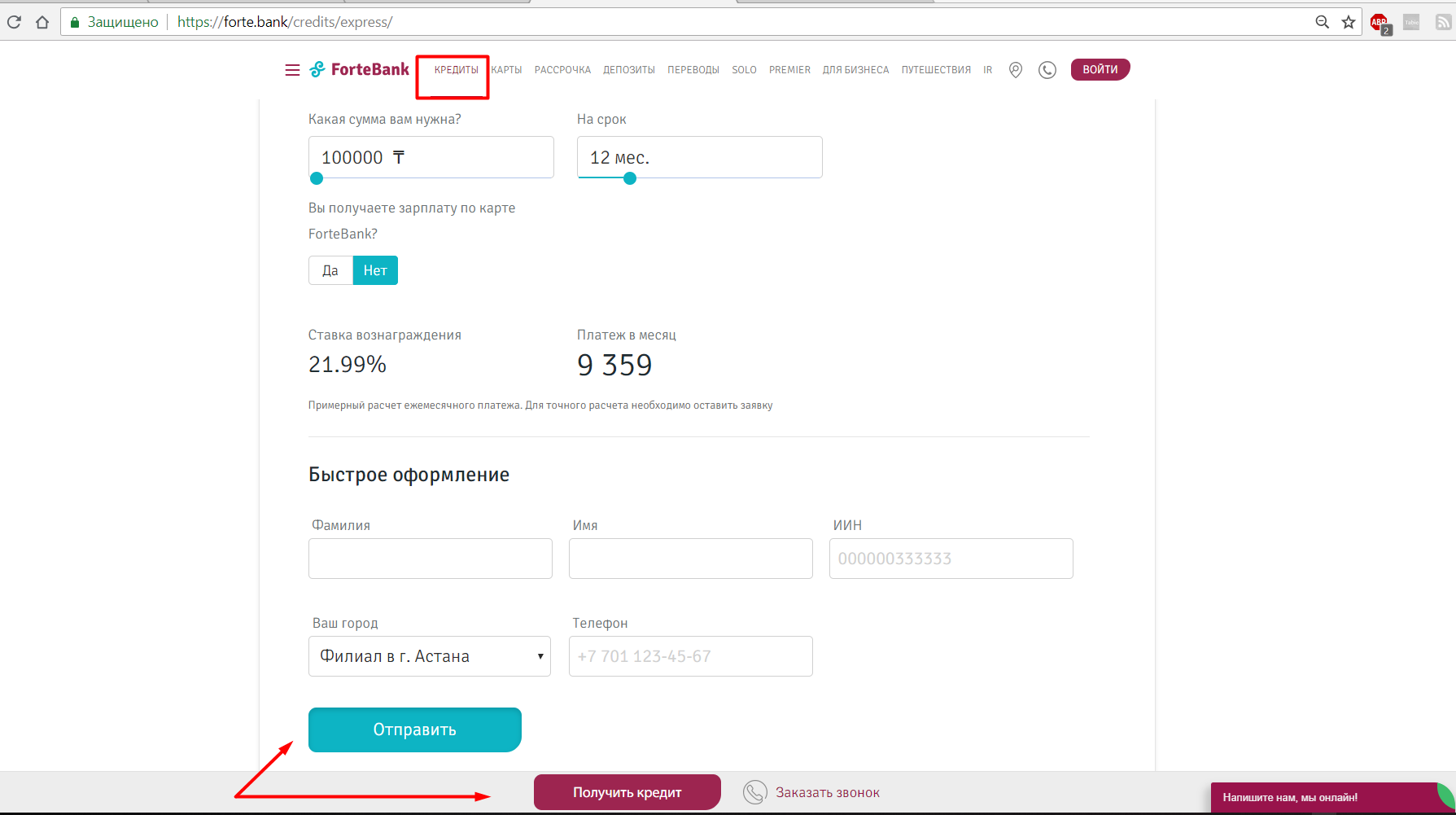

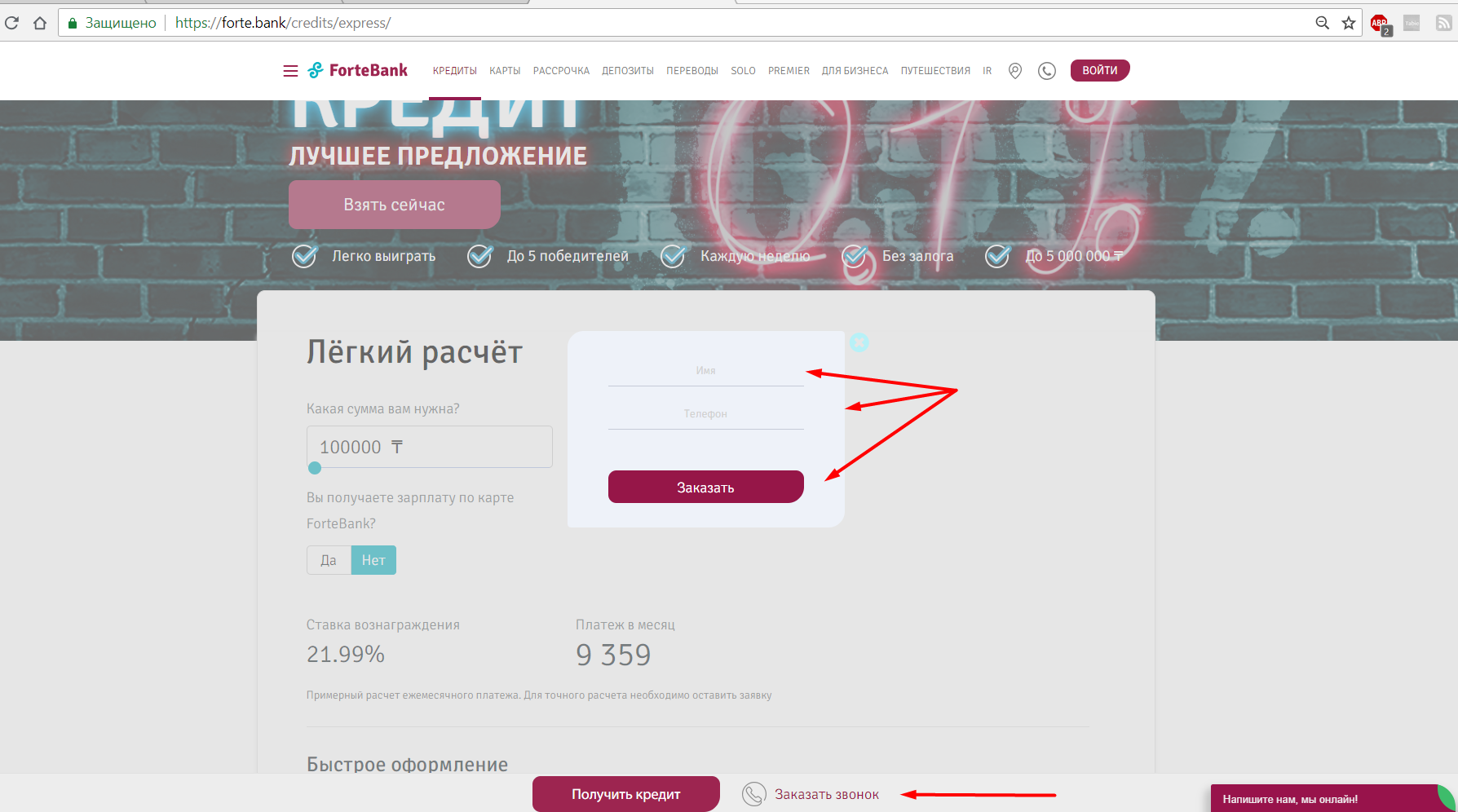

Как оформить

Конечно же, можно пойти классическим путем и посетить офис Форте банка. Но в эру современных технологий можно избежать некоторой волокиты по поводу оформления бумаг, заполнив анкету.

Если вас устраивает ежемесячная плата по кредиту, потребуется отправить заявку на более точный расчет. Вам нужно нажать кнопку «Оставить заявку», а затем внести некоторую информацию в появившемся окне:

После заполнения реквизитов согласитесь с обработкой персональных данных и нажмите клавишу «Отправить».

Через некоторое время (иногда в течение 15 минут) с вами свяжется менеджер, в беседе с которым вы сможете уточнить все параметры кредита. Оформление самого договора проходит непосредственно в банке.

Как видите, получить ссуду в Форте банке достаточно просто. Процедура практически ничем не отличается от оформления в других финансовых учреждениях.

Кредиты от АО ForteBank

Сравнение кредитов в банках Казахстана

Банковское кредитование является универсальным способом решение любых финансовых вопросов. Оформление кредита в банке значительно расширяет ваши возможности, позволяя приобрести те товары и услуги, которые нужны прямо сейчас. Больше нет необходимости откладывать на «потом» поездку на отдых, ремонт в квартире, покупку новой бытовой техники, автомобиля или любого другого изделия. Благодаря многообразию предложений практически каждый житель нашей страны имеет возможность взять потребительский кредит, отвечающий потребностям в финансах и платежеспособности.

Виды займов и условия их предоставления

На нашем сайте собраны предложения от ведущих казахстанских банков с низкими процентами по кредиту. Финансовые учреждения готовы предложить различные виды программ по кредитованию физических лиц и субъектов бизнеса.

Самой распространенной категорией займов для физлиц являются потребительские кредиты. Они помогут решить проблему с нехваткой средств, если срочно нужны деньги на оплату медицинских или образовательных услуг, организацию торжественного мероприятия, покупку товаров народного потребления или любые другие личные нужды. Казахстанские банки предоставляют кредиты наличными и на карту на срок от трех месяцев до пяти лет.

Как выбрать выгодные потребительские кредиты и на что обратить внимание?

Прежде чем подать заявку на потребительский кредит, обратите внимание на следующие факторы:

По кредитам проценты в банках могут существенно отличаться. Можно получить экспресс-займ без залога и поручителей, с минимальным пакетом документов. Оперативность – основное преимущество такой программы, однако у нее есть свои недостатки. Ставка по быстрому займу обычно выше по сравнению с традиционным кредитованием, а максимальная сумма сравнительно небольшая. Это обусловлено достаточно высокими рисками предоставления заемных средств без обеспечения исполнения платежных обязательств. Если вас интересует кредит с низкой процентной ставкой или нужна ссуда на большую сумму, обратите внимание на программы с залогом и/или поручительством.

Условия рефинансирования кредитов в Форте Банке

Некоторые граждане РФ не желают брать кредиты, поскольку при нынешней финансово-экономической обстановке нет никакой гарантии на их успешную выплату. Для погашения кредитов, взятых в других банках, предусмотрена услуга с довольно выгодными условиями — рефинансирование в Форте Банке. Но перед тем как ее использовать, необходимо основательно разобраться в основных функциях, а также в некоторых ключевых моментах.

Общие сведения

Очень часто при пользовании услугами банковских учреждений клиент не понимает некоторых условий, а также не видит их отличий. Это непонимание способствует попаданию в «долговую яму», из которой выбраться нелегко. Каждый человек должен иметь представление о кредите и рефинансировании, поскольку эти знания помогут избежать многих трудностей.

Классификация кредитов

Кредит — финансово-экономические отношения двух сторон, при которых одна из них занимает у другой денежные средства (недвижимость и автотехника переводятся в денежный эквивалент) и отдает их не сразу, а через некоторый срок, оговоренный документом. Одна сторона, которая занимает средства, именуется заемщиком или клиентом, а другая — кредитором.

К основным функциям кредита относятся следующие:

Благодаря первой функции временно высвободившаяся стоимость возвращается. Она осуществляется на уровне предприятий, различных отраслей, государства и в мировой экономике. Вторая функция предусматривает создание банковских учреждений, а также наличных и безналичных форм расчета между предприятиями, клиентами и прочими финансовыми потребителями.

Функция воспроизведения имеет двойное проявление:

Стимулирующая функция связана с тем, что появляется возможность развития производства при условии недостатка собственных денежных средств. При этом предприятия или бизнесмены получают возможность к расширению и усовершенствованию технологии производства.

Кроме того, у кредита есть также формы по процентной ставке (ПС) и вещественные. Если классифицировать согласно размера ПС, то существуют следующие формы: положительная, беспроцентная и отрицательная. По зависимости от вещественной формы можно выделить несколько типов: товарная, денежная и комбинированная.

Товарная форма представляет собой передачу имущества в пользование другому лицу, которое обязано выплачивать за него арендную плату. Кроме того, клиент по соглашению с кредитором имеет право на выкуп. Эта форма является очень удобной, поскольку не каждый может купить сразу жилье. В этом случае заключается договор рассрочки на погашение кредита и производится плата в определенные сроки. Заем денежной формы представляет собой передачу определенной суммы на приобретение чего-либо, поддержку бизнеса, открытие дела, производства и т. д. Ссуда является преобладающей на финансово-экономическом рынке.

Большинство займов необходимо вернуть через определенное время, но с процентами, т. е. платой за их использование.

А также существует и беспроцентный тип займа. Комбинированная или смешанная форма подразумевает случай, когда кредит был предоставлен в товарном виде, а возращен в денежном эквиваленте или наоборот.

Кредит играет важную роль в регулировании средств, необходимых для хозяйственной деятельности государственных структур и предприятий. Они, благодаря этому, могут совершенствоваться и нормально работать, поскольку банковские учреждения могут предоставить любую сумму. Кроме того, заем помогает пополнить оборотные средства, потребность в которых у каждого предприятия разная. При его наличии предприятие может увеличить производство за короткий период.

Разновидности кредитов преимущественно зависят от сферы их применения:

Автокредит — разновидность кредита на покупку транспортного средства, причем это средство является залогом при его погашении в определенные сроки. Банковский заем необходимо рассматривать с двух сторон. Первая сторона — сумма, которая предоставляется банком на определенных условиях и на некоторое время. Вторая — удовлетворение финансовой потребности заемщика. Во втором случае она осуществляется в форме выдачи ссуд, векселей, а также других финансовых документов.

Он делится на 2 типа: активный и пассивный. При активном — банк выступает в качестве кредитора, при пассивном — заемщиком.

Государственный кредит — все финансово-экономические отношения, которые складываются между государством и другими объектами или субъектами (финансовыми организациями, другими государствами, юридическими и физическими лицами). Государство может быть кредитором, заемщиком и гарантом (третьим лицом при оформлении кредита).

Заем — финансово-экономические отношения, представленные договором, по которому одна из сторон передает в собственность другой деньги или какие-либо товары, а другая должна возвратить их в виде товаров или в денежном эквиваленте за определенный период. Он бывает процентным или беспроцентным. Срок отображается в договоре и его устанавливает кредитор, а также возможен вариант установки срока по согласованию двух сторон.

Процентный — заем, при завершении срока которого заемщик должен возвратить предмет договора и какой-то процент в денежном эквиваленте за его использование. При беспроцентном займе предмет договора возвращается без дополнительных денежных средств. Потребительский кредит используется очень часто и предоставляется гражданам РФ.

Потребительский тип займа

Потребительский тип займа

Кредитование предоставляется в основном гражданам РФ для приобретения чего-либо или расхода денежных средств на собственные нужды. В некоторых магазинах, которые специализируются на продаже техники, появилась возможность его оформления для покупки какого-либо товара.

Его отличием от других типов кредита является наличие комиссий и сборов, которые формируют дополнительную скрытую ПС. Чтобы избежать непредвиденных расходов, следует полностью рассчитать эффективную процентную ставку (ЭПС), характеризующую полную его стоимость.

Согласно законодательной базе РФ о кредитах, банковские учреждения обязаны полностью предоставить информацию о дополнительных платежах и комиссиях. Этот закон позволяет точно рассчитать полную стоимость кредита и грамотно перераспределить средства для его погашения. Рассрочка является одной из форм потребительского кредита, при которой часть ПС погашается благодаря скидке предприятия-реализатора техники или другой продукции.

Он бывает нескольких видов:

Целевой и нецелевой виды оформляются на покупку товара или тратятся по усмотрению клиента. Кредиты с обеспечением выдаются под какой-либо залог, а без обеспечения — под поручительство какой-либо стороны.

По срокам погашения бывают краткосрочными, среднесрочными и долгосрочными. По типу кредитора делятся на кредиты, полученные от банковского учреждения, и небанковские (фирма, имеющая юридическое право на его оформление). При оформлении потребительского кредита существуют положительные и отрицательные стороны.

К положительным можно отнести следующие:

Существуют также отрицательные стороны приобретения чего-либо в кредит, которые существенно влияют на ее стоимость. Всегда есть вероятность заплатить больше, чем оговорено в договоре во время его заключения, поскольку некоторые банки маскируют реальную ПС.

В банковской сфере существует услуга, позволяющая пересмотреть договор о потребительском кредите. Речь идет о рефинансировании.

Информация о рефинансировании

Информация о рефинансировании

Рефинансирование появилось недавно, поскольку нестабильная ситуация в стране отразилась на возможности погашать кредиты, а многие граждане РФ не хотят рисковать. Например, для покупки жилья клиенты берут заем в иностранной валюте, стоимость которой постоянно меняется. Заметная переплата его стоимости заставляет задуматься других людей о целесообразности использования кредитов.

Назначение и получение услуги

Рефинансирование — заключение нового кредитного договора вместо старого на определенных условиях. Услуга может использоваться вместе с реструктуризацией долгового обязательства клиента перед кредитором. Заемщик имеет право произвести перекредитование своих долговых обязательств на новых условиях только в банках, которые предоставляют эту услугу.

Рефинансирование выполняет следующие задачи:

В большинстве случаев заемщики заинтересованы в рефинансировании, если заем получен по минимальной ПС, а остаток задолженности достаточно велик. При этом расходы на погашение предыдущего кредита не превышают ПС. Ставка услуги рефинансирования — величина, определяемая размером процента в течение года, которую необходимо уплатить банковскому учреждению. Она не привязана к другим ставкам и выполняет важную роль индикатора денежной политики государства. Ее также применяют для налогообложения, при расчете пени и наложении различных штрафов.

Во время оформления услуги рефинансирования к клиенту предъявляются определенные требования, которые похожи на требования при оформлении обычного потребительского кредита. Гражданин, оформляющий услугу, должен быть трудоспособен, иметь стаж и определенные доходы (зависят условия заключения договора), а также — кредитную историю положительного характера. Если гражданин РФ допускал просрочки по займу, который подлежит рефинансированию, то ему откажут в предоставлении этой услуги.

Алгоритм получения рефинансирования кредита в Форте Банке следующий:

Возможна ситуация превышения размера нового кредита над суммой предыдущего долга. Заемщик сам решает, как распоряжаться оставшимися денежными средствами после уплаты старого долгового обязательства.

Особенности процедуры

Большинство клиентов путают рефинансирование и реструктуризацию кредита. При реструктуризации изменяется сумма займа, срок его погашения, процентная ставка и другие условия текущего договора. В банке необходимо подать заявление о реструктуризации, которое он рассмотрит. В большинстве случаев заявители получают одобрение от банковской организации. В итоге клиент получит обновленную сумму платежей и измененный график погашения, однако договор останется прежним.

При рефинансировании будет заключен новый договор, который будет отличаться от старого. Эта услуга может предоставляться в банке, где был оформлен кредит, но банки этого не делают, поскольку им это невыгодно.

При помощи рефинансирования появляется возможность сделать долги минимальными за счет некоторых особенностей:

Процесс минимизации непрост и для этого следует знать некоторые особенности рефинансирования. Если не соблюдать простые правила, то перекредитование будет невыгодным и может повлечь еще большие финансовые затраты.

Главные правила взятия нового кредита на погашение старого:

В процессе переоформления необходимо выплачивать первоначальному кредитору повышенный процент, поскольку в этот промежуток времени заем переходит в собственность другого банка, предоставляющего услугу перекредитования (рефинансирования).

Преимущества клиентов ForteBank

Кредитом могут воспользоваться как корпоративные, так и частные клиенты. Эти кредитные программы являются удобными благодаря взаимовыгодным условиям. Суммы предоставляются на любые цели, а займы выдаются под залог и без него. Для получения средств следует заплатить небольшую сумму. Банк требует справку о доходах клиента. Условия предоставления сумм для погашения отображаются в договоре и оговариваются при участии двух сторон.

Корпоративным клиентам предоставляются услуги по погашению кредитного обязательства в срочном порядке сроком от 36 до 84 месяцев с целевым использованием рефинансирования от 600000000 тенге. Работа этих программ осуществляется на условиях возврата и обеспеченности.

У кредитных программ есть свои преимущества. Взятие денежных средств возможно в таких видах:

Выгодные условия рефинансирования (программа «Форте банк рефинансирование») потребительского и ипотечного кредитных обязательств позволяют получить процентную ставку равную 15% и возможность продлить срок выплаты кредитных средств до 20 лет.

Рефинансирование потребительского кредита предоставляется на срок от 6 до 180 месяцев на сумму от 300000 тенге до 15000000 тенге (до 70% стоимости недвижимости). Для ипотеки срок погашения составляет от 1 года до 20 лет на сумму от 60000 тенге до 30000000 тенге (около 70% стоимости недвижимости). Комиссия за досрочное погашение отсутствует. Годовая ЭПС составляет от 16,19%, по программе потребительского кредита — от 20,42%, а по «Экспресс-кредитованию» — от 24%.

Пример задачи

Чтобы избежать переплаты по кредиту, следует вычислить его эффективную процентную ставку. Существует несколько способов. Метод ее вычисления может применяться для любого банка, но при этом процент комиссии и ставки могут отличаться. В Форте Банке они следующие: максимальная сумма — 200000 тенге со ставкой 18%, срок — 12 месяцев с ежемесячной комиссией за обслуживание, которая равна 1%. Решается эта задача по такому алгоритму:

Чтобы не производить эти расчеты, можно воспользоваться кредитным калькулятором online, который есть на сайте любого банка.

Таким образом, рефинансирование является оптимальным вариантом для погашения текущего кредита. ForteBank предоставляет доступные услуги по оформлению кредитов, а также занимается рефинансированием кредитов других банков на выгодных условиях.

Потребительские кредиты от ForteBank (Форте Банк): как оформить, требования, условия

Банк Казахстана предлагает займы физическим лицам на любые нужды без залога и страхования до 5 000 000 тенге. Потребительский кредит Форте Банка на большую сумму требует обеспечения.

Основные характеристики

Банк предлагает два варианта кредитования.

| Вид кредита | Сумма, KZT | Максимальный срок, мес. | Минимальная ставка, % | Комиссия за организацию займа, % |

| Экспресс-кредит с комиссиями | 100 000-5 000 000 | 60 | 0,1 | 0-6,75 |

| Экспресс-кредит без комиссий | 100 000-5 000 000 | 60 | 20,99 | 0 |

| На неотложные нужды с предоставлением справки о доходах | До 70% залоговой стоимости | 120 | 17,99 | 1,99 |

| На неотложные нужды без предоставления справки о доходах | До 50% залоговой стоимости (не более 30 000 000) | 84 | 19,99 | 1,99 |

Ежемесячные платежи могут быть двух видов: аннуитетные – разделены на равные части; дифференцированные – сумма платежей начинается с максимальной, а затем равномерно уменьшается.

Обратите внимание! Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц. Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читать статью с отзывами о заработке на играх.

Условия кредитования

За несвоевременное погашение займа взимается неустойка, конкретный размер которой определяется договором. При наличии просрочки по платежу более 40 календарных дней, банк направляет заемщику уведомление с просьбой выполнить обязательства в срок, указанный в извещении. Если заемщик игнорирует просьбу, кредитная организация имеет право потребовать досрочно погасить всю выданную сумму денежных средств в добровольном или судебном порядке.

Нарушения, за которые заемщик несет финансовую ответственность перед банком:

| Ситуация | Штраф/неустойка |

| Отказ в оформлении договора страхования | 0,05% от суммы остатка основного долга за каждый календарный день просрочки (при выдаче займа под залог) |

| Отсутствие своевременной переоценки предмета залога | 0,05% от суммы остатка основного долга за каждый календарный день просрочки (при выдаче займа под залог) |

| Использование займа не по целевому назначению | 25% от суммы займа, использованной не по целевому назначению |

Для клиентов — держателей зарплатных карт по займам на неотложные нужды предусмотрена пониженная комиссия за организацию займа – 0,49%.

Требования к заемщику

К потенциальному заемщику предъявляются следующие требования:

При соблюдении указанных требований заявку можно либо подать онлайн, либо посетить один из филиалов банка.

Необходимые документы

Иногда кредитная организация требует предоставления дополнительных документов:

Предоставление максимального пакета документов в Форте банк повысит шансы на одобрение заявки на кредит.

Способы оформления

Оформить заявку на кредит в Форте банк можно онлайн или лично, посетив одно из отделений.

Через интернет

Зайти на официальный сайт банка. Нажать меню «Кредиты»/«Получить кредит». Заполнить и отправить анкету.

При подаче заявки программа рассчитает примерный ежемесячный платеж по кредиту.

Можно заполнить анкету и выслать ее на электронную почту callcenter@forte.bank.

Личное посещение

Для подачи заявки можно посетить один из филиалов банка с удостоверением личности. Узнать адрес ближайшего отделения и режим работы можно по телефону горячей линии.

По телефону

Бесплатно на территории Казахстана можно позвонить по городскому телефону 8-800-080-08-19 или мобильному телефону 7575. Можно заказать звонок.

Менеджер банка связывается с клиентом в течение 24 часов.

Способы получения

Получить кредит в Форте банке можно:

Способ получения выбирает клиент.

Способы погашения

Погашение платежей возможно несколькими способами.

С комиссией

| Способ | Комиссия | Срок зачисления |

| QIWI | 2% (не менее 100 тенге) | В течение 3 рабочих дней |

| Отделение АО «КазПочта» | 0,5% (не менее 150 тенге) | В течение 1 рабочего дня |

При переводе платежа через отделение АО «КазПочта» в рабочий день до 17 часов, денежные средства зачисляются в этот же день. При переводе после 17 часов – на следующий рабочий день.

Без комиссии

| Способ | Срок зачисления |

| Касса банка | 1 рабочий день |

| Терминал обслуживания | 1 рабочий день |

| Интернет и мобильный банк | 1 рабочий день |

Комиссия за досрочное погашение кредита не взимается. Минимальная сумма погашения при частичном погашении 50 000 тенге.

Форте банк Казахстана предлагает несколько потребительских кредитных программ до 5 000 000 тенге. При желании получить более крупную сумму можно оформить кредит на неотложные нужды под залог коммерческой или жилой недвижимости.