ОКВЭД для Фотографа

Деятельность фотографа классифицируется как профессиональная деятельность. Иерархически, в классификаторе ОКВЭД, коды под этот вид деятельности можно найти в Разделе M — Деятельность профессиональная, научная и техническая

74.20 Деятельность в области фотографии

Эта группировка включает:

— деятельность в области фотографии для коммерческих целей: портретные фотографии на документы, школьные и свадебные фотографии и т.п., фотографии для целей рекламы, издательских организаций, журналов мод, операций с недвижимостью или туризма; аэрофотосъемку; видеосъемку церемоний: свадеб, встреч и т.д.;

— обработку фотопленок: проявление, печатание и увеличение с фотографий, негативов или кинопленок, снятых клиентами, лаборатории по проявлению пленки и печати фотографий, моментальную фотографию, помещение диапозитивов в рамки, создание слайдов, пересъемку, восстановление или ретуширование фотографий;

— деятельность фотокорреспондентов.

Эта группировка также включает:

— микросъемку документов

Фотографы-любители часто понимают, что при помощи своего хобби могут зарабатывать неплохие деньги. Спрос на их услуги остается стабильно высоким на протяжении долгих лет, поэтому при наличии опыта можно заняться профессиональной деятельностью. Только сначала нужно зарегистрировать собственное ИП, указав необходимый код ОКВЭД.

Сегодня стать индивидуальным предпринимателем может каждый человек, но перед этим следует выбрать ОКВЭД. Он описывает будущую деятельность фотографа, поэтому допускать ошибок. Достаточно просмотреть полный список, чтобы понять, какой вариант подойдет. Все-таки человек должен сам знать, собирается ли он работать в студии или выезжать на свадьбы и корпоративные мероприятия. После чего заявление будет составлено по правилам и подано в налоговую.

Код ОКВЭД для фотографа указывает на его профессиональную деятельность. Когда хочется превратить собственное хобби в прибыльное предприятие, нужно обязательно следовать законодательству. Предпринимательство разрешено, но при регистрации не стоит совершать ошибок. Они приведут к дополнительным проверкам, а, возможно, и к закрытию с арестом капитала и штрафами.

Как фотографу легализовать свою деятельность и не вздрагивать от «я про тебя налоговой расскажу!»

Если вы фотограф, который снимает не ради собственного удовольствия, а получаете оплату за свои услуги, то, по закону, вы – предприниматель.

Предпринимательская деятельность – это регулярная деятельность, направленная на получение прибыли. Четкого определения регулярности нет, считается, что это более одного раза. Не важно, насколько вы успешны, какие у вас доходы, главное, что вы нацелены на прибыль.

А предпринимательская деятельность должна быть зарегистрирована в установленном порядке.

Сейчас это можно сделать несколькими способами, подобрав оптимальный для своих задач.

Обратите внимание, речь далее пойдет о фотографов, у которых нет сотрудников.

Зачем фотографу переводить свою деятельность в правовое поле? В последнее время государство так активно занялось выводом небольших предпринимателей из тени, используя и кнут, и пряник, что быть легальным сейчас проще и безопасней.

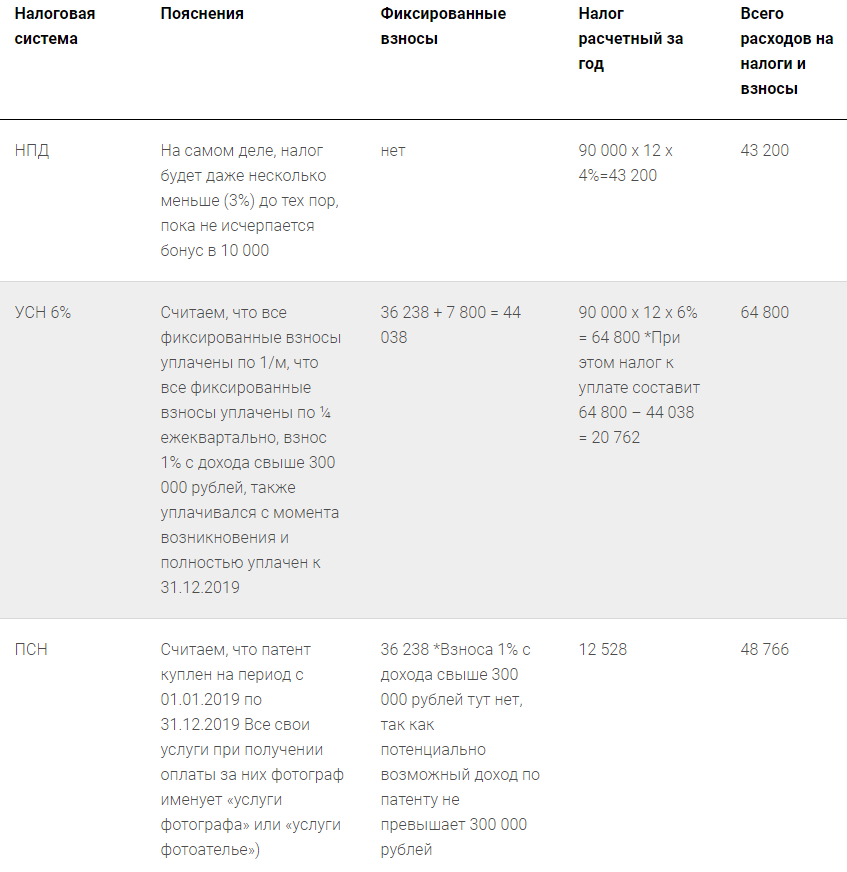

Если вы работаете в регионах, где проходит эксперимент по применению Налога на профессиональный доход (НПД, самозанятость), то быть легальным проще простого. Напомню, на данный момент самозанятые фотографы могут быть в Москве, Московской и Калужской областях и республике Татарстан.

Не обязательно быть прописанным в одном из регионов, надо просто там работать.

Быть плательщиком налога на профессиональный доход сейчас просто, удобно и выгодно. Достаточно зарегистрироваться в приложении «Мой налог», указать своим видом деятельности «Фотограф», не забывать формировать чеки на полученные оплаты и своевременно платить налоги.

Никакой отчетности, никаких обязательных взносов – ничего такого нет.

Налог на оплаты от физических лиц 4%, если вы работаете с юридическими лицами или ИП, то налог составит 6%. Причем первое время, пока будет действовать налоговый бонус в размере 10 000 рублей, налоги будут даже поменьше: 3% от оплат клиентов-физлиц и 4%, если плательщик – юридическое лицо или ИП.

Обратите внимание, что платить налог надо будет со всей оплаты, полученной от клиента. Уменьшить ее ни на что нельзя. Например, будет правильней, если клиент сам будет оплачивать студию, а не переводить вам всю сумму «под ключ».

Важное ограничение – доход в календарный год не должен превышать 2,4 млн рублей. Важна именно сумма за год, а не ежемесячная. Еще нельзя быть работодателем и продавать товары, которые не сделал сам.

Обратите внимание, что не стоит продавать фотокниги, лучше оказывать услугу по подготовке фотокниги или созданию макета фотокниги, например.

Если вариант зарегистрироваться «самозанятым» не ваш, то можно зарегистрироваться в качестве индивидуального предпринимателя (ИП). Это возможно сделать в любом регионе страны.

Обратите внимание, что регистрироваться в качестве ИП надо в регистрирующей налоговой по месту прописки. Сейчас это можно сделать удаленно, если вы проживаете в другом городе.

Индивидуальные предприниматели должны выбрать для себя коды экономической деятельности (ОКВЭД) и систему налогообложения.

ОКВЭД для фотографов:

74.20 Деятельность в области фотографии

Эта группировка включает:

Эта группировка также включает:

Страховые взносы

Все индивидуальные предприниматели обязаны платить фиксированные страховые взносы. Даже когда деятельность не велась. Если вы забыли о своем статусе ИП – все равно, надо платить. Ежегодно.

Системы налогообложения, наиболее подходящие фотографам-ИП

Упрощенная система налогообложения с налогооблагаемой базой «Доходы» и размером налога 6% (УСН 6%, упрощенка 6%)

Доход условно неограничен (150 млн рублей)

При достаточном желании с этой системой легко справиться самому, не надо нанимать специалиста.

Фиксированные страховые взносы (в том числе и 1% с дохода свыше 300 000 рублей) уменьшают авансы по налогу и налог, если платить их в правильное время.

Размер налога 6% от любого дохода.

Дополнительный взнос 1% рассчитывается от реального дохода.

Необходимо вести Книгу учета доходов и расходов (КУДиР) в части доходов.

Раз в год необходимо сдавать декларацию

Налог (аванс по налогу) платиться ежеквартально.

Патентная система налогообложения (ПСН, патент)

Налог (стоимость патента) не зависит от реального дохода

Реальный доход не влияет на дополнительный взнос 1% с дохода свыше 300 000 рублей

Налог (стоимость патента) не зависит от реального дохода. Это может быть не приятно, если доходы небольшие.

Необходимо вести Книгу учета доходов (КУД) по патенту. Это обязательно. Ее может затребовать налоговая.

Нужно быть аккуратным с формулировками при оплатах. Патент получается строго на определенный вид деятельности.

Стоимость патента не сокращается на обязательные фиксированные взносы.

Доход ограничен 60 млн рублей. Выбрали патент? Сделайте над собой усилие, не зарабатывайте больше суммы ограничения.

Здесь также стоит быть аккуратным в формулировках при продаже дополнительных услуг.

Индивидуальный предприниматель, который ведет деятельность в одном из регионов, в котором проходит эксперимент по применению НПД, может перейти на уплату этого налога, сохранив при этом статус ИП.

Как это сделать можно прочитать здесь.

Фотограф получает в месяц 90 000 рублей от клиентов. Фотокниги продает, как услугу «верстка/составление фотокниги», а не как товар. Работает полный 2019 год. Клиенты фотографа – физические лица, с юридическими не работает. Сотрудников нет. Работает в Московской области.

Внимание: совмещать НПД с другими режимами налогообложения нельзя. А вот совмещать УСН 6% и ПСН для разных видов деятельности можно.

Выбирайте оптимальный для себя вариант и ведите деятельность законно.

Фото на документы оквэд

18

Деятельность полиграфическая и копирование носителей информации

Эта группировка включает:

— печать газет, книг, периодических изданий, деловых бланков, поздравительных открыток и прочих материалов, а также вспомогательную деятельность, такую как переплетное дело, изготовление печатных форм и обработка изображений. Включенные в эту группировку вспомогательные виды деятельности являются неотъемлемой частью полиграфического производства, а продукты (формы для печати, книги в переплете, компьютерные диски или файлы) являются результатами этой деятельности. Процессы, используемые в печати, включают множество методов передачи изображения с формы для печати, растра или компьютера на носитель, такой как бумага, пластмасса, металл, текстильные изделия или деревянные изделия. Основной из этих методов состоит в передаче изображения с формы для печати или растра на носитель с помощью литографической, глубокой, растровой или флексографической печати. Часто компьютерный файл используется напрямую и для получения изображения бесконтактным способом с использованием средств отображения визуальной информации, в том числе принтеров. Хотя печать и издательские работы могут выполняться на том же самом оборудовании (например, газетная продукция), все реже бывает так, что эти отдельные виды деятельности осуществляются физически в одном месте

Эта группировка также включает:

— размножение носителей информации, таких как компакт-диски, видеозаписи, программное обеспечение на дисках и т.д.

Деятельность полиграфическая и предоставление услуг в этой области

Эта группировка включает:

— издание такой печатной продукции, как газеты, книги, периодические издания, деловые бланки, поздравительные открытки и прочие материалы;

— вспомогательную деятельность, такую как переплетное дело, изготовление печатных форм и обработка изображений. Печать может быть выполнена с использованием различных технологий и на различных материалах

Эта группировка не включает:

— издание полиграфической продукции, см. 58.1;

— фотокопирование документов, см. 82.19

Прочие виды полиграфической деятельности

Эта группировка включает:

— печать журналов и прочих периодических изданий, выходящих реже четырех раз в неделю;

— печать книг и брошюр, нот и партитур, карт, атласов, плакатов, рекламных каталогов, проспектов и прочей печатной рекламы, почтовых марок, акцизных марок, товарораспорядительных документов, чеков и прочих ценных бумаг, смарт-карт, альбомов, дневников, календарей и прочей коммерческой печатной продукции, личных бланков и прочих печатных материалов, изготовленных высокой печатью, офсетной печатью, глубокой печатью, флексографической печатью, трафаретной печатью, а также с применением других методов, множительных машин, печатающих устройств компьютеров, машин для тиснения и т.п., включая срочное копирование;

— печать непосредственно на текстильные изделия, пластик, стекло, металл, дерево и керамику

Печатный материал, как правило, защищен Законом Российской Федерации «Об авторском праве и смежных правах»

Эта группировка также включает:

— печать этикеток или ярлыков (литография, гравюрная печать, флексография и т.п.);

— печать многокрасочной упаковки, с дополнительными оформительскими элементами, на листах бумаги и картона с последующим формированием конечного изделия

Изготовление печатных форм и подготовительная деятельность

Эта группировка включает:

— составление, набор текста, фотонабор, подготовку данных, включая сканирование и оптическое распознавание символов/текста, электронный набор;

— подготовку данных для различных носителей информации (бумага, CD-ROM, информационно-коммуникационная сеть Интернет, иные цифровые и электронные носители);

— изготовление печатных форм, включая обработку изображений (для машин высокой и офсетной печати);

— подготовку цилиндров, включая гравировку цилиндров для глубокой печати;

— обработку копии на печатной пластине: «с компьютера на пластину» (включая фотополимерные пластины);

— подготовку пластин и клише для рельефной штамповки или печати;

— подготовку к печати: художественных работ технического плана, таких как литографические стенды и деревянные блоки; средств для презентаций, например прозрачных слайдов и прочих форм демонстрации изображений; набросков, разметок, эскизов и т.п.;

— производство корректурных оттисков

Эта группировка не включает:

— специализированную дизайнерскую деятельность, см. 74.10

Деятельность брошюровочно-переплетная и отделочная и сопутствующие услуги

Эта группировка включает:

— переплет издательской продукции, установку образцов и постпечатные услуги, например завершающую подготовку обложек, книг, брошюр, журналов, каталогов и т.п.;

— нанесение пленки, подрезание и выравнивание листов, сборку, стачивание отдельных частей;

— прошивание нитками, бесшовное клеевое скрепление блока, укладку, склеивание, упорядочение, наметывание, тиснение золотом, скрепление металлической и пластиковой спиралью;

— переплет и обработка печатной бумаги или печатного картона, сгибание, тиснение, пробивание отверстий, гравировка, склеивание, ламинирование;

— переплетные, брошюровочные, окантовочные, картонажные работы по индивидуальному заказу населения;

— завершающую подготовку для изготовления CD-ROM;

— завершающую подготовку почтовых отправлений, такую как изготовление конвертов по требованию заказчика, изготовление обложки;

— прочие завершающие виды деятельности, такие как штамповка, прессовка, тиснение, печать для незрячих

(в ред. Изменения 6/2016 ОКВЭД 2, утв. Приказом Росстандарта от 14.04.2016 N 260-ст)

(см. текст в предыдущей редакции)

Копирование записанных носителей информации

Копирование записанных носителей информации

Эта группировка включает:

— копирование на грампластинки, компакт-диски и музыкальные или иные звукозаписи с оригинальной матрицы (мастер-копии);

— копирование на видеоленты, компакт-диски и кассеты фильмов и прочих видеозаписей с оригинальной матрицы;

— копирование на диски, магнитные ленты, запись на электронный носитель, запись в память ЭВМ компьютерных программ и данных с оригинального носителя

Эта группировка не включает:

— размножение печатной продукции, см. 18.11, 18.12;

— выпуск программного обеспечения, см. 58.2;

— производство и распространение кинофильмов, видеозаписей и фильмов на DVD и подобных носителях, см. 59.11, 59.12, 59.13;

— тиражирование кинофильмов для показа в кинотеатрах, см. 59.12;

— производство оригиналов с записями или звуковыми материалами, см. 59.20

Актуальные коды ОКВЭД на 2021 год

Ниже вашему вниманию представлен удобный модуль «Коды ОКВЭД на 2021 год с расшифровкой, сортированные по видам деятельности». Классификатор содержит поиск кодов для ИП и ООО. Просто вбейте ключевое слово своей деятельности в поле ниже и получите подборку нужных кодов.

ВНИМАНИЕ! Пример: если вы занимаетесь, например, одеждой (продажа, изготовление и т.п.), введите в поле «ОДЕЖД», и скрипт выдаст ВСЕ коды ОКВЭД, которые связаны с одеждой. То есть упоминания одежды во всех падежах. Попробуйте, это удобно!

Сохранённых кодов нет. Чтобы добавить код в свой список, нажмите рядом с ним на «звездочку».

Разделы и классы ОКВЭД

Подборки кодов ОКВЭД под популярные виды бизнеса

Все указанные на сайте коды соответствуют новой редакции ОКВЭД 2

Что такое ОКВЭД

Прежде, чем отправляться с пакетом документов к специалистам территориальной налоговой службы для регистрации, будущие Индивидуальные предприниматели и учредители ООО должны иметь четкое представление о том, какими именно видами коммерческой деятельности они собираются заниматься. Это важно, поскольку, при занесении сведений о вновь созданном предприятии в государственные реестры определяющее значение для налоговиков имеют коды ОКВЭД.

Если расшифровать данную аббревиатуру, звучать она будет так:

Общероссийский классификатор видов экономической деятельности.

Уже из названия вполне понятно, в чем суть этого документа: каждый вид коммерческих работ или услуг в России имеет свой цифровой код. Для внесения классифицирующих кодов в правоустанавливающий пакет не нужно создавать какие-то специальные документы, достаточно перечислить их в заявлении на регистрацию ИП или Общества с ограниченной ответственностью, которое заполняется по строго установленной форме.

| Для справки | |

|---|---|

| Аббревиатура | ОКВЭД 2 |

| Обозначение | ОК 029-2014 |

| Введение | 01.02.2014 (Приказ Росстандарта № 14-ст от 31.01.2014) |

| Изменение | 01.12.2017, № 14 (Приказ Росстандарта от 08.09.2017 №1045-ст) |

| По-английски | Russian Classification of Economic Activities |

Скачать коды ОКВЭД

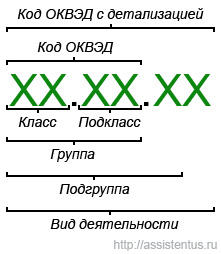

Строение ОКВЭД

Код состоит из 6 знаков – цифр, разделенных точками и имеет следующий вид XX.XX.XX. Наглядно какое число что означает показано на рисунке ниже:

Кто обязан работать по ОКВЭД

ОКВЭД в равной степени применим ко всем предприятиям и организациям, независимо от их организационно-правовой формы.

То есть ЗАО, ИП, ООО отражают в правоустанавливающих документах одни и те же цифровые коды.

Процедура выбора классифицирующих шифров является для всех коммерческих компаний обязательной и не имеет исключений.

Что нужно знать и как безошибочно выбирать коды ОКВЭД

При изучении и внесении цифровых шифров ОКВЭД в заявку на регистрацию, многие начинающие предприниматели по незнанию совершают ряд ошибок. Для того, чтобы помочь их избежать, подробно поговорим о том, на что опираться и в каком порядке действовать, выбирая коды из общероссийского классификатора.

Внимание! Если появляются проблемы по подбору кодов ОКВЭД, достаточно изучить Приложение «А» к классификатору. Оно является отличным помощником и содержит в себе довольно подробные разъяснение ко всем видам деятельности.

Тонкости выбора шифров из ОКВЭД

Об основных моментах, на которые стоит обратить внимание при выборе кодов из ОКВЭД, мы рассказали. Теперь о некоторых нюансах выбора видов деятельности по цифровым шифрам из классификатора.

Важно! Внесение правильных кодов из ОКВЭД в регистрирующие документы на этапе постановки предприятия на государственный учет имеет огромное значение. В случае если налоговые специалисты обнаружат ошибку, они непременно вынесут автоматический отказ в регистрации. При этом, неточность можно исправить, но это повлечет за собой новые финансовые и временные затраты.

Как поменять коды ОКВЭД в процессе работы организации

Иногда, на различных этапах деятельности предприятия, в связи с расширением бизнес-интересов, возникает необходимость смены или внесения в учредительный пакет новых кодов ОКВЭД. Сделать это не так уж и сложно. Достаточно всего лишь подать заявление о внесение изменений в ЕГРИП в территориальную налоговую службу. В нем нужно указать новые коды и в течение нескольких дней, специалисты налоговой инспекции внесут данные поправки в правоустанавливающие документы организации и государственные реестры физических и юридических лиц.

ОКВЭД 2: 74.20 — Деятельность в области фотографии

| Классификатор | Код | Расшифровка | Число дочерних кодов |

|---|---|---|---|

| ОКВЭД 2 | 74.20 | Деятельность в области фотографии | 0 |

Эта группировка включает:

— деятельность в области фотографии для коммерческих целей: портретные фотографии на документы, школьные и свадебные фотографии и т.п., фотографии для целей рекламы, издательских организаций, журналов мод, операций с недвижимостью или туризма; аэрофотосъемку; видеосъемку церемоний: свадеб, встреч и т.д.;

— обработку фотопленок: проявление, печатание и увеличение с фотографий, негативов или кинопленок, снятых клиентами, лаборатории по проявлению пленки и печати фотографий, моментальную фотографию, помещение диапозитивов в рамки, создание слайдов, пересъемку, восстановление или ретуширование фотографий;

— деятельность фотокорреспондентов.

Эта группировка также включает:

— микросъемку документов

Уточняющие коды

Запись в классификаторе с кодом 74.20 является конечной в иерархии и не содержит уточняющих элементов.

Схема

Схема иерархии в классификаторе ОКВЭД 2 для кода 74.20:

Комментарии

По коду 74.20 классификатора ОКВЭД 2 пока нет комментариев пользователей.

Оставьте комментарий, если 1) у вас есть дополнительная информация по коду классификатора, 2) заметили ошибки и неточности, 3) хотите задать вопрос, ответ на который могут дать другие пользователи сайта.

Все поля формы обязательны для заполнения. При отправке комментария Вы соглашаетесь с политикой конфиденциальности.