Статьи затрат в 1С 8.3 на примерах

В плане счетов есть счета для учета затрат, например, 20, 25, 26, 44 и другие. Одним из главных субконто для таких счетов является Статья затрат. Каждая организация в своей деятельности самостоятельно определяет такие статьи. Рассмотрим, как создавать статьи затрат в программе 1С:Бухгалтерия предприятия.

Как проверить, доступна ли статья затрат для счета

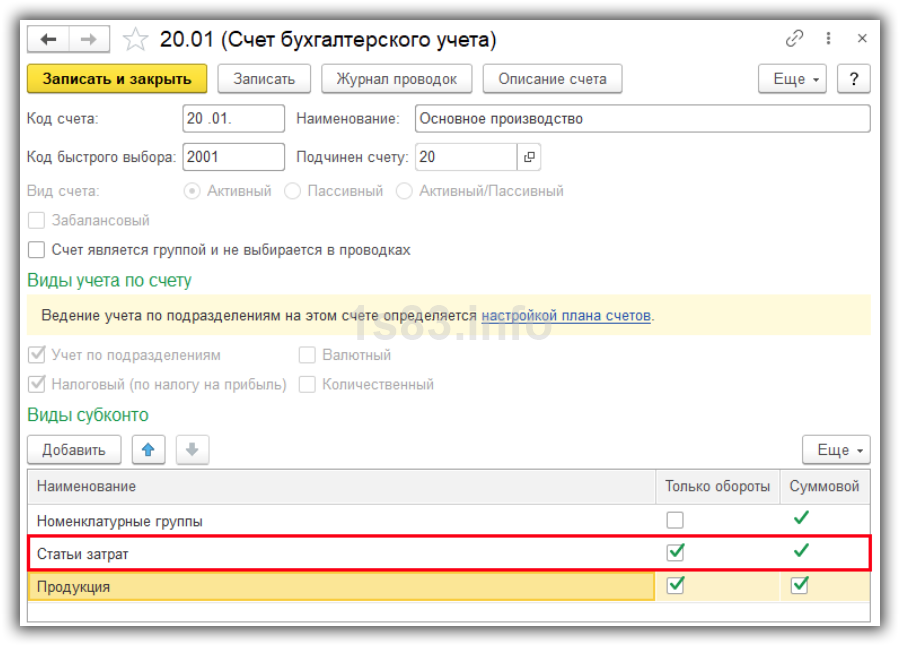

Чтобы узнать, используется ли субконто “Статья затрат” для счета, откройте карточку счета.

Здесь показывается аналитика. Например, для счета 20.01 видим, что учет по статьям затрат ведется.

Где находится справочник “Статьи затрат”

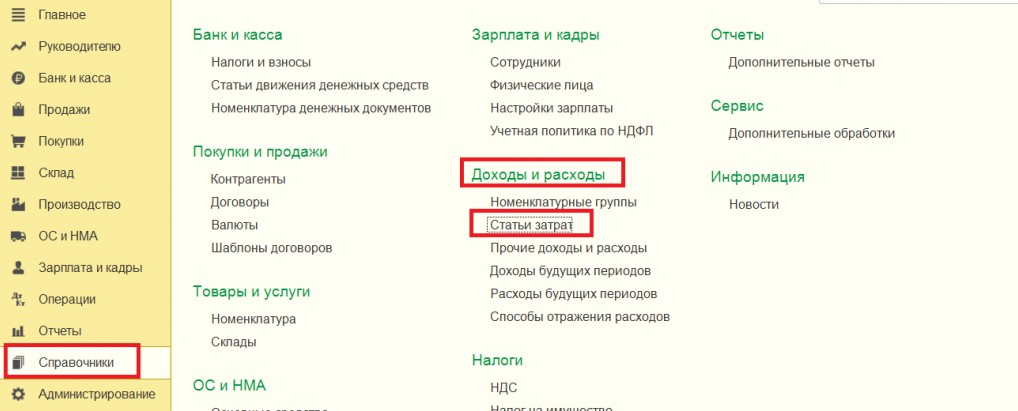

Статьи затрат находятся в разделе “Справочники — Доходы и расходы — Статьи затрат”.

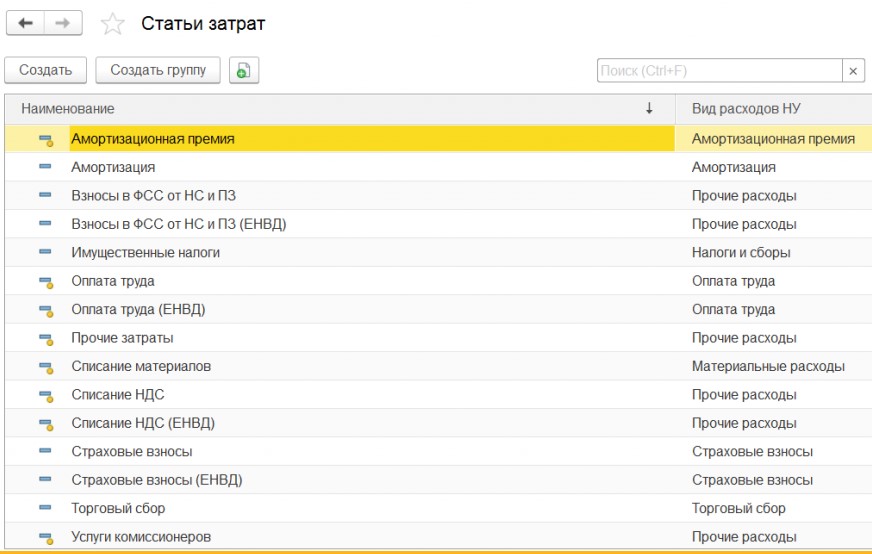

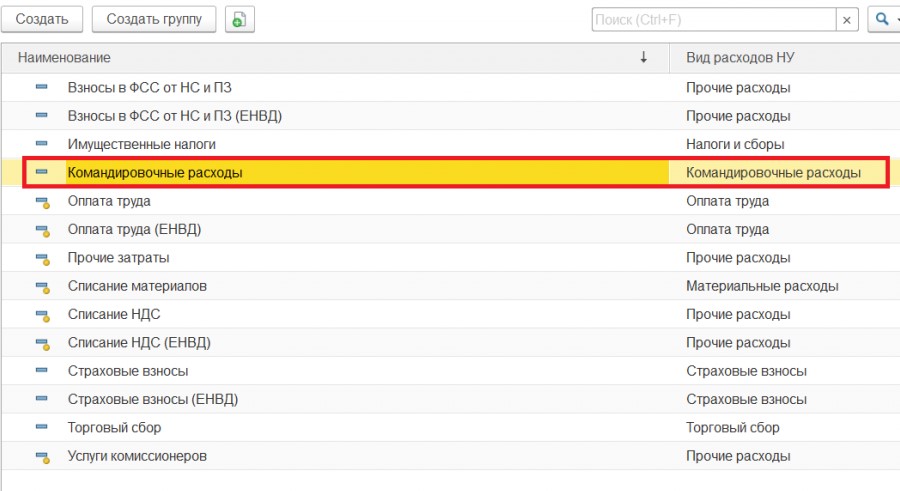

В справочнике есть статьи по умолчанию, они выделяются желтой точкой. Такие статьи нельзя удалить, но можно отредактировать. Но не советуем их менять, так как в списке представлены наиболее частые статьи затрат. К тому же, для них заданы верные настройки.

Вы всегда можете самостоятельно добавить новые статьи.

Если у вас много статей затрат, советуем для удобства распределить их по папкам.

Как создать статью затрат

Получите понятные самоучители по 1С бесплатно:

Для создания новой статьи затрат нажмите кнопку ”Создать”.

Пример подстановки статьи затрат

Рассмотрим, как автоматически подставить статью затрат при создании документов.

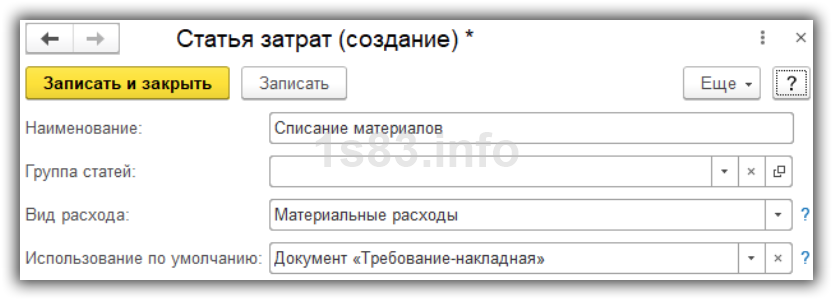

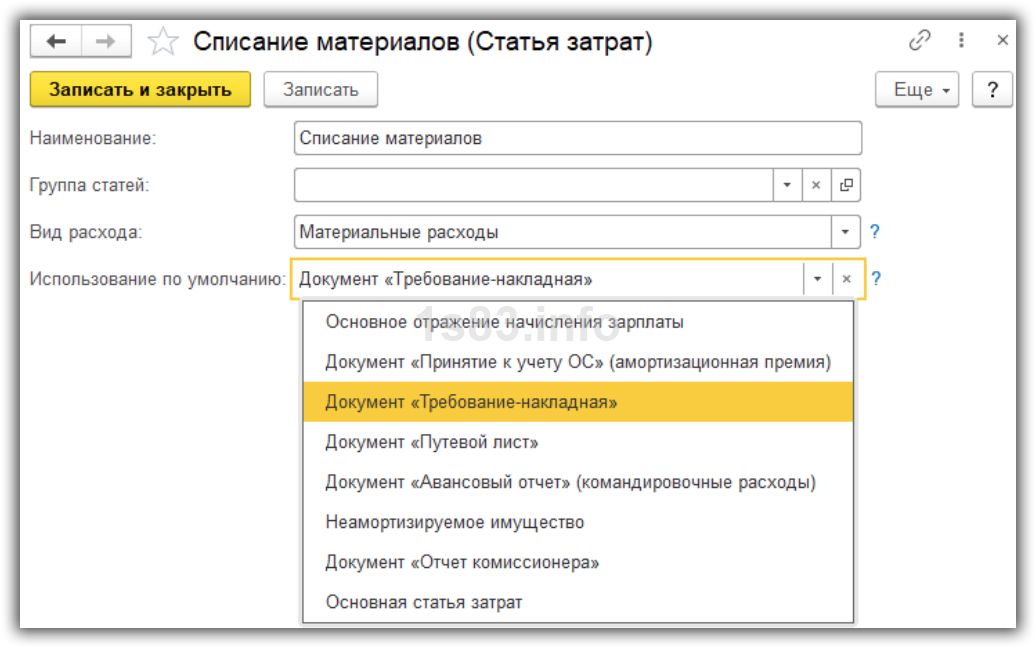

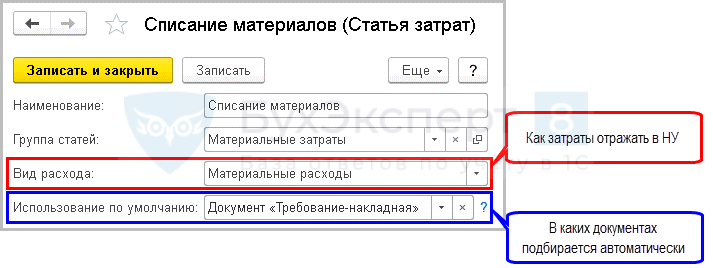

Например, создана статья “Списание материалов” и для нее указан документ по умолчанию “Требование-накладная”.

Теперь при создании документа статья затрат автоматически заполнится.

Это удобно, экономится время бухгалтера.

Таким образом настраивается заполнение статей затрат для других документов.

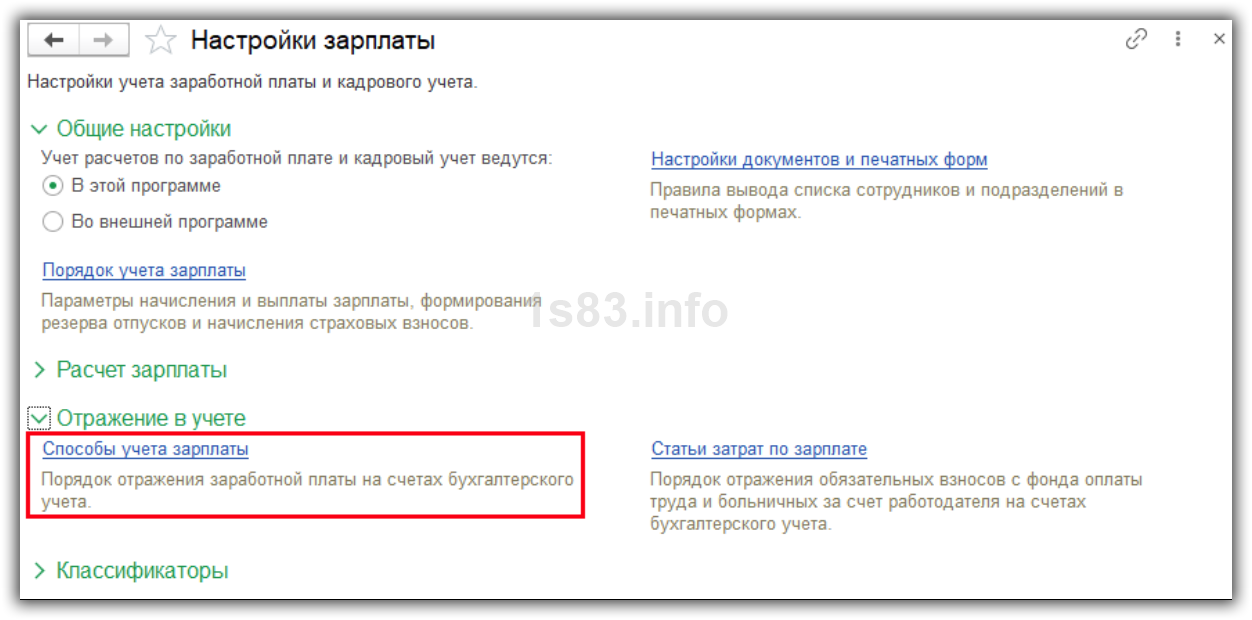

Как указать статью затрат при начислении зарплаты

Рассмотрим, как настроить статью затрат для проводок по начислению зарплаты.

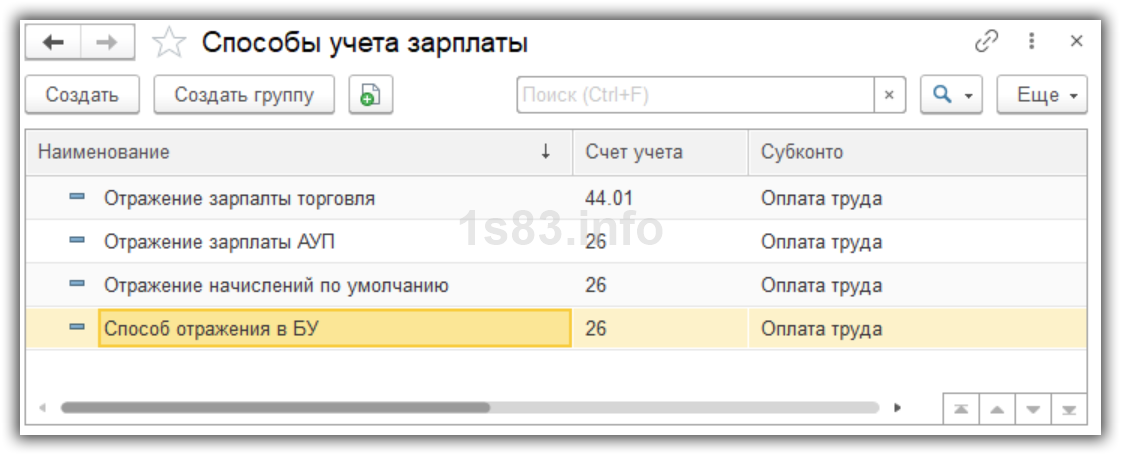

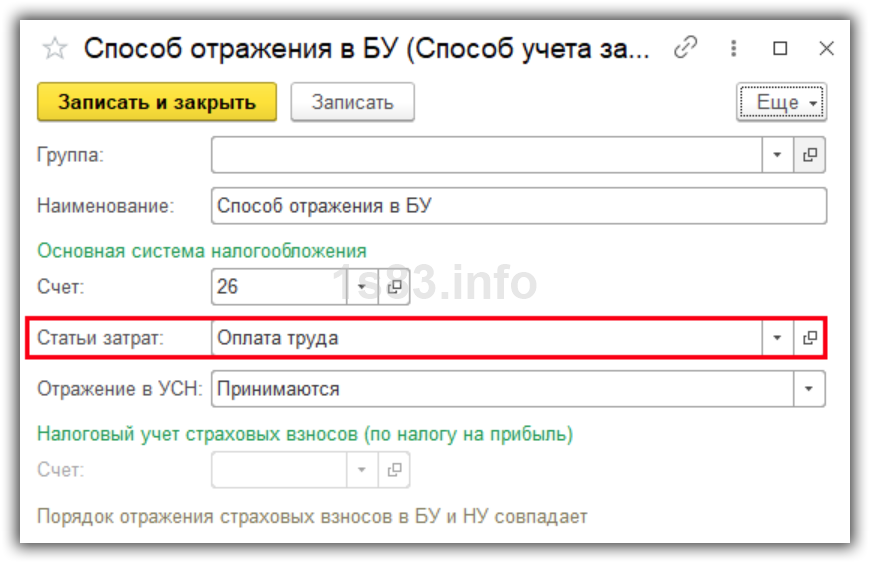

В меню “Зарплата и кадры — Справочники и настройки — Настройки зарплаты” раскройте пункт “Отражение в учете” и перейдите по ссылке “Способы учета зарплаты”.

Здесь настраиваются шаблоны проводок. В настройках способа увидим счет учета и статью затрат.

Способ отражения задается общий на организацию, либо привязывается к виду начисления.

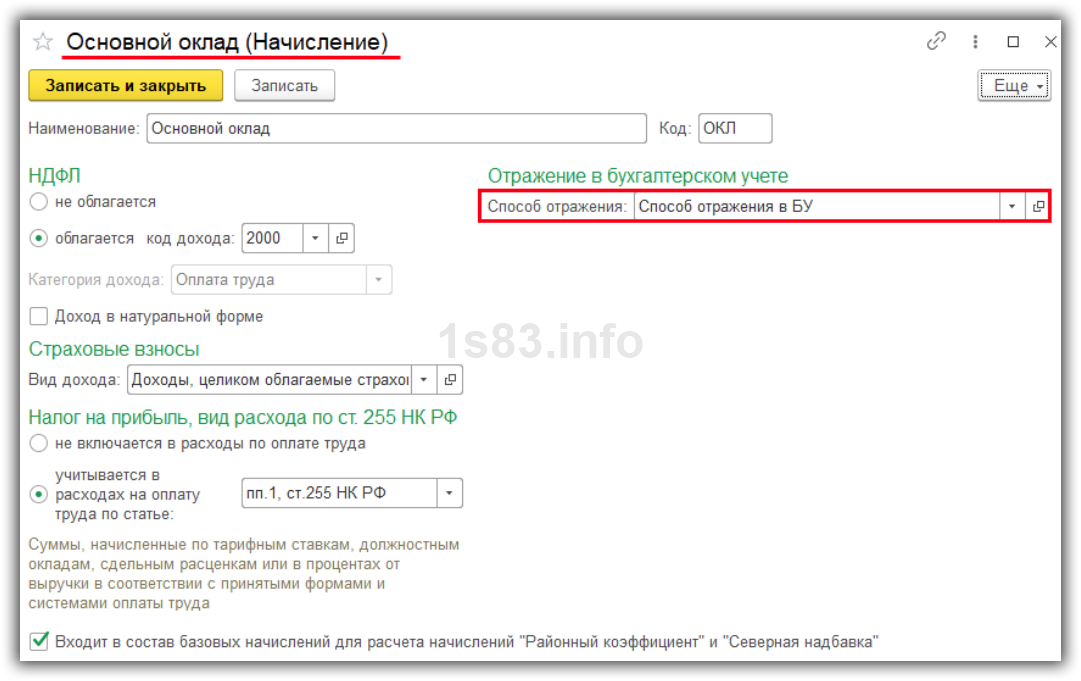

Вид начисления выбирается в документе “Прием на работу”.

В итоге при начислении зарплаты в проводках подставится статья затрат.

Справочник Статьи затрат

Справочники – Доходы и расходы – Статьи затрат

Виды расходов НУ в 1С 8.3:

Получите понятные самоучители 2021 по 1С бесплатно:

Если у организации совмещается основной режим и ЕНВД, то для статьи расходов в 1с 8.3 указывается признак:

как расходы по обычной системе налогообложения ОСНО или УСН.

как расходы по деятельности с особым порядком налогообложения ЕНВД.

пропорционально доле соответствующего дохода в суммарном объеме всех доходов (ст. 272 НК РФ).

Статьи затрат в 1с 8.3 примеры можно посмотреть здесь >>

См. также:

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(1 оценок, среднее: 5,00 из 5)

1С:Бухгалтерия 8: учет расходов

Как учитывать расходы кассовым методом

В «1С:Бухгалтерии 8» (ред. 3.0) выручку и расходы для целей бухгалтерского учета можно учитывать без закрывающих документов («по оплате»). С определенными допущениями такой способ учета можно считать кассовым методом. Данный способ доступен только для тех, кто использует следующие специальные налоговые режимы:

Учет расходов в программе без закрывающих документов основан на допущении, что расходы на приобретение товаров (работ, услуг) относятся к тому отчетному периоду, в котором они оплачены. А расчеты с поставщиком производятся в момент приобретения товаров (работ, услуг).

Для применения этого способа в документах Списание с расчетного счета и Выдача наличных (с видом операции Оплата поставщику) достаточно в показателе Расчеты выбрать способ Без закрывающих документов. При проведении документов с указанной настройкой признается расход, который отражается проводкой:

Дебет 44 (26) Кредит 51 (50.01)

— на сумму оплаты поставщику.

В качестве счета затрат подставляется счет, указанный в поле Основной счет учета затрат регистра сведений Учетная политика.

Применяемую методику учета доходов и расходов следует закрепить в учетной политике для целей бухгалтерского учета.

При применении специальных налоговых режимов налоговый учет ведется только кассовым методом:

В «1С:Бухгалтерии 8» (ред. 3.0) налоговый учет доходов и расходов для спецрежимов автоматизирован и поддерживается за счет специальных механизмов, в том числе путем использования специальных регистров накопления. Записи в регистрах вводятся, как правило, автоматически при проведении документов, которыми регистрируются хозяйственные операции.

В общем случае для целей налогообложения прибыли применяется метод начисления. В отношении расходов это означает, что они учитываются в том отчетном (налоговом) периоде, к которому относятся, и признаются при наличии доходов, для получения которых произведены (п. 1 ст. 272, ст.ст. 318-320 НК РФ).

Ряд организаций имеет право на определение даты получения дохода (осуществления расхода) по кассовому методу, если в среднем за предыдущие 4 квартала сумма выручки от реализации без учета НДС не превысила 1 млн руб. за каждый квартал (п. 1 ст. 273 НК РФ). В «1С:Бухгалтерии 8» кассовый метод для плательщиков налога на прибыль не поддерживается.

Как правильно выбирать статьи затрат

Согласно пункту 8 ПБУ 10/99 расходы по обычным видам деятельности в бухгалтерском учете организации должны быть сгруппированы по следующим элементам:

Аналогичным образом подразделяются расходы, связанные с производством и (или) реализацией, для целей налогообложения прибыли (п. 2 ст. 253 НК РФ). Для целей управления следует организовать учет расходов по статьям затрат, перечень которых организация устанавливает самостоятельно (п. 8 ПБУ 10/99).

В «1С:Бухгалтерии 8» затраты по основным видам деятельности (связанным с производством и реализацией) учитываются в разрезе статей затрат. Субконто Статьи затрат присутствует на всех счетах учета затрат (например, 20 «Основное производство», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и др.). Каждая статья затрат является элементом справочника Статьи затрат (раздел Справочники).

Использование статей затрат в программе решает одновременно следующие задачи:

Для организаций, которые не совмещают виды деятельности с разным порядком налогообложения и не устанавливают особых требований к детализации учета затрат, минимальный набор статей затрат будет определяться группировкой по видам расходов.

Вид расхода выбирается из предопределенного списка. Корректное указание вида расхода влияет на классификацию расхода и, как следствие, на расчет налога и заполнение декларации по налогу на прибыль. Например, статьи затрат с видом расходов:

А для статей затрат с данными видами расходов выполняется автоматический расчет норм в соответствии с НК РФ:

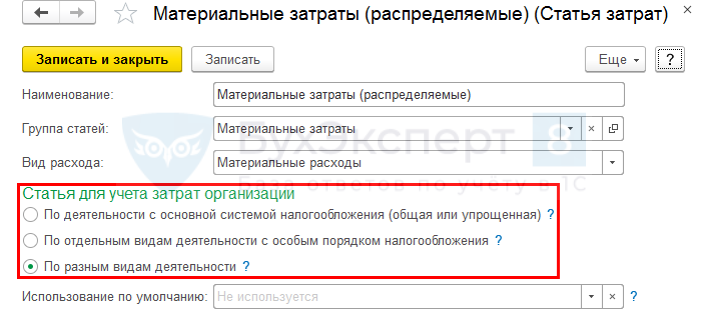

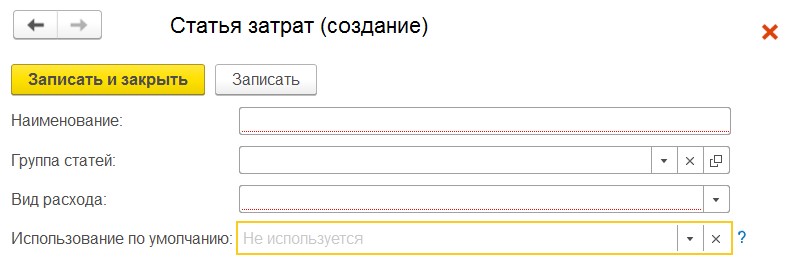

Для упрощения регистрации хозяйственных операций в программе предусмотрена автоматическая подстановка статей затрат в определенные документы и регистры. В поле Использование по умолчанию можно указать, в каких случаях данная статья будет использоваться для подстановки по умолчанию (рис. 1).

Рис. 1. Статья затрат

Некоторые статьи справочника являются предопределенными статьями. Такие статьи подставляются при обновлении программы и помечаются в списке желтым значком. Не следует вносить изменения в предопределенные статьи, поскольку они автоматически задействуются в различных алгоритмах программы.

1С:ИТС

О раздельном учете доходов и расходов в программе «1С:Бухгалтерия 8» при совмещении основной системы налогообложения (общей или упрощенной) и ЕНВД см. в разделе «Инструкции по учету в программах 1С».

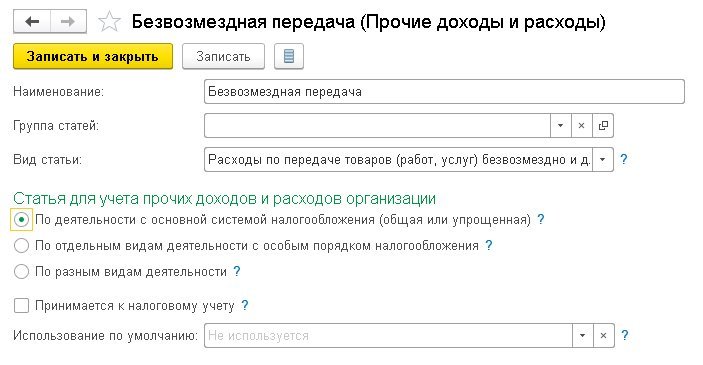

Расходы, не относящиеся к основным видам деятельности (внереализационные расходы), в «1С:Бухгалтерии 8» учитываются на счете 91 «Прочие доходы и расходы» по статьям прочих доходов и расходов. Каждая такая статья является элементом справочника Прочие доходы и расходы (раздел Справочники).

Указание статей прочих доходов и расходов (так же, как и статей затрат) обеспечивает аналитический учет прочих доходов и расходов организации в бухгалтерском учете, группировку по видам внереализационных расходов в налоговом учете (по налогу на прибыль), а также раздельный учет расходов по видам деятельности.

Вид прочих доходов и расходов выбирается из предопределенного списка. Корректное указание вида прочего расхода влияет на его классификацию и отражается на заполнении финансовой отчетности. Одновременно с этим вид прочего расхода влияет на классификацию внереализационного расхода, на расчет налога и заполнение декларации по налогу на прибыль. Например, оборот по дебету счета 91.02 с видом прочих доходов и расходов Проценты к получению (уплате) и Проценты, начисленные в соответствии со статьей 269 будет отражен:

Для учета расходов, относящихся к статье 270 НК РФ «Расходы, не учитываемые в целях налогообложения», используются статьи со снятым флагом Принимается к налоговому учету (рис. 2). Вне зависимости от указанного вида доходов и расходов они не уменьшают налоговую базу по налогу на прибыль.

Рис. 2. Статья прочих доходов и расходов

Для упрощения регистрации хозяйственных операций по учету прочих доходов и расходов также предусмотрена автоматическая подстановка статей.

1С:ИТС

Какие настройки требуется сделать в 1С для учета прямых и косвенных расходов

Понятия прямых и косвенных расходов в бухгалтерском и налоговом учете отличаются.

В бухгалтерском учете расходы подразделяются на прямые и косвенные в зависимости от способов включения в себестоимость отдельных видов продукции. Под прямыми понимаются те расходы, которые связаны с производством отдельных видов продукции и которые могут быть прямо и непосредственно включены в их себестоимость. Под косвенными понимаются расходы, связанные с производством нескольких видов продукции, включаемые в их себестоимость с помощью специальных методов (п. 20 «Основных положений по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях», утв. Госпланом СССР, Госкомцен СССР, Минфином СССР, ЦСУ СССР 20.07.1970).

Порядок учета затрат на производство продукции, продажу товаров, выполнение работ и оказание услуг в разрезе элементов и статей, исчисления себестоимости продукции (работ, услуг) устанавливается отраслевыми нормативными актами и методическими указаниями по бухгалтерскому учету (п. 10 ПБУ 10/99).

Прямые расходы учитываются на счетах 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства». Косвенные расходы учитываются на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31.10.2000 № 94н).

Для целей налогообложения прибыли к прямым расходам могут быть отнесены затраты, непосредственно связанные с производством продукции, выполнением работ, оказанием услуг (материальные затраты, расходы на оплату труда персонала, страховые взносы, амортизация основных средств). Перечень прямых расходов, связанных с производством продукции (выполнением работ, оказанием услуг), организация вправе определить самостоятельно. К косвенным расходам относятся расходы, осуществленные в отчетном (налоговом) периоде и не отнесенные к прямым или внереализационным расходам (п. 1 ст. 318 НК РФ).

Прямые расходы можно включить в расходы текущего отчетного (налогового) периода только в размере, приходящемся на реализованную продукцию, работы, услуги, в стоимости которых они учтены. А косвенные расходы в полном объеме включаются в расходы периода, в котором они осуществлены (п. 2 ст. 318 НК РФ).

Порядок отнесения расходов к прямым или косвенным должен быть экономически обоснован и обусловлен спецификой технологического процесса, а расходы могут быть отнесены к косвенным только при отсутствии реальной возможности отнести их к прямым (письмо Минфина России от 05.09.2018 № 03-03-06/ 1/63428).

Особенности определения расходов по торговым операциям определены статьей 320 НК РФ. Для торговых операций к прямым расходам относятся:

Все остальные расходы торговых организаций, осуществленные в текущем месяце, за исключением внереализационных, признаются косвенными расходами и уменьшают доходы от реализации текущего месяца.

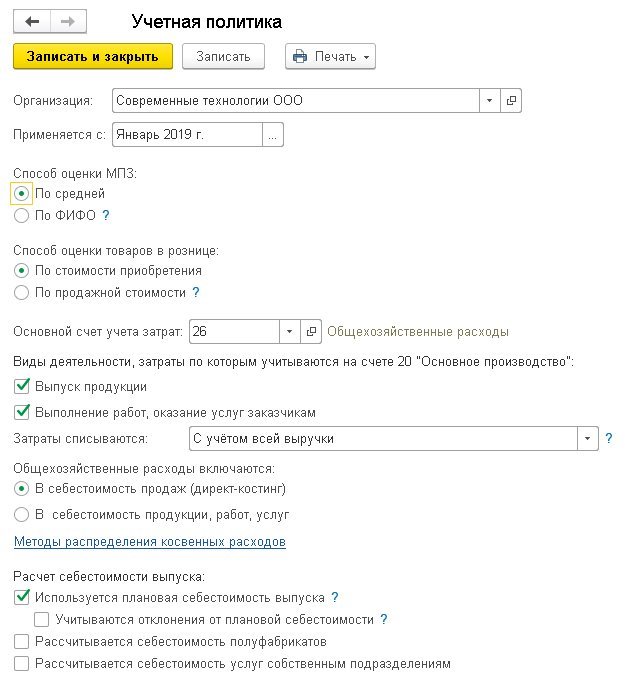

Рассмотрим подробнее настройки учетной политики (рис. 3).

Рис. 3. Учетная политика

Обратите внимание, что некоторые из этих настроек оказывают влияние на учет прямых и косвенных расходов в налоговом учете.

Если предприятие выпускает продукцию и/или выполняет работы (оказывает услуги) заказчикам, то необходимо включить флаги Выпуск продукции и/или Выполнение работ, оказание услуг заказчикам. Если хотя бы один из указанных флагов установлен, в форме Учетная политика становятся доступны:

В блоке настроек учета общехозяйственных расходов располагается переключатель Общехозяйственные расходы включаются, который можно установить в одно из положений:

По ссылке Методы распределения косвенных расходов выполняется переход к форме регистра Методы распределения общепроизводственных и общехозяйственных расходов. Регистр предназначен для хранения правил распределения общепроизводственных и общехозяйственных расходов, учитываемых на счетах 25 и 26. Обязательным для заполнения является поле База распределения, где можно выбрать одно из значений:

Общехозяйственные и общепроизводственные расходы будут распределяться пропорционально показателю, указанному в Базе распределения (например, объему выпущенной в текущем месяце продукции и оказанных услуг, выраженному в количественных измерителях, и т. д.).

Для общепроизводственных и общехозяйственных расходов можно устанавливать способ распределения с детализацией до подразделения и статьи затрат. Это может потребоваться в случае, когда для разных видов расходов необходимо применение разных способов распределения.

Если для всех общехозяйственных и общепроизводственных расходов необходимо установить единый способ распределения, то при установке способа распределения не нужно указывать счет затрат, подразделение и статью затрат. Также можно установить общий способ распределения для всех расходов, учитываемых на одном счете или по одному подразделению.

При установлении способа распределения в регистре указывается дата, начиная с которой применяется способ распределения. При необходимости изменить способ распределения расходов в регистр сведений вводится новая запись, в которой указываются новый способ распределения и дата, начиная с которой следует применять новый способ.

Что касается торговых организаций, то для учета прямых расходов никаких специальных настроек Учетной политики выполнять не потребуется.

В бухгалтерском и налоговом учете сумму транспортных расходов по приобретенным товарам можно включить:

При закрытии месяца с помощью регламентной операции Закрытие счета 44 «Издержки обращения» расходы на продажу, учитываемые на счете 44, списываются на счет 90.07.1 «Расходы на продажу по деятельности с основной системой налогообложения» следующим образом:

1С:ИТС

От каких настроек зависит результат калькуляции себестоимости

Результат калькуляции себестоимости (фактической стоимости продукции в бухгалтерском и налоговом учете) в «1С:Бухгалтерии 8» отражается в справках-расчетах Себестоимость выпущенной продукции и услуг и Калькуляция себестоимости (рис. 4), которые доступны в том числе из формы помощника Закрытие месяца (раздел Операции).

Рис. 4. Калькуляция себестоимости

От чего зависит этот результат? В первую очередь, конечно, от состава прямых расходов и от порядка распределения косвенных. Но не только. Прямые расходы в программе можно относить:

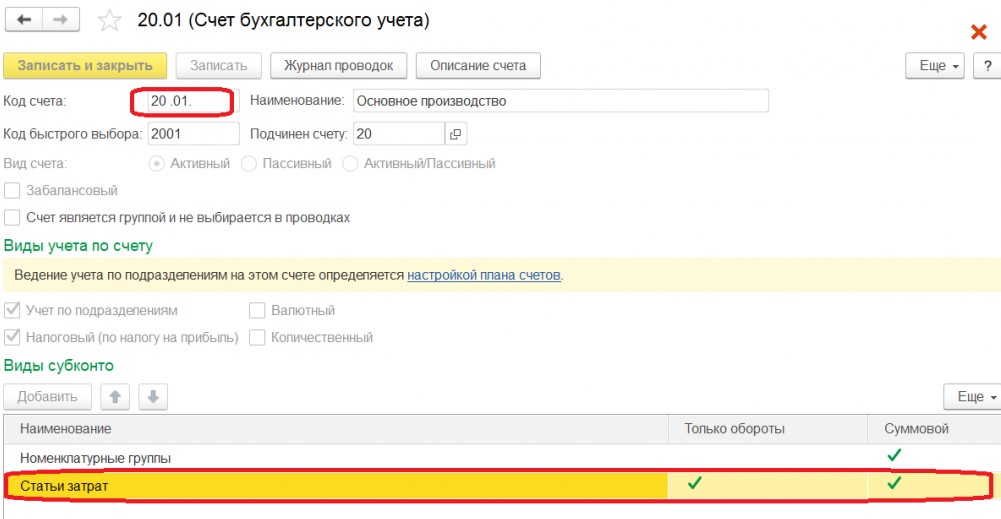

Чтобы понять, как это происходит, обратимся к счету учета затрат основного производства. Помимо статей затрат (о которых мы писали выше), аналитический учет по счету 20.01 ведется по видам выпускаемой продукции (работ, услуг) (субконто Номенклатурные группы) и по наименованиям продукции (работ, услуг) (субконто Продукция).

В справочнике Номенклатурные группы хранится информация о товарах, продукции, работах, услугах по однородным группам, по которым ведется укрупненный учет выручки от реализации и затрат на производство.

Использование номенклатурных групп основано на допущении, что многие наименования товаров, продукции, работ и услуг можно объединить в группы с однородным материальным составом.

Чтобы получить точный расчет себестоимости, необходимо заполнять поле Продукция в документах учета затрат на производство (например, Отчет производства за смену, Поступление из переработки, Требование-накладная и др.).

Поле Продукция может быть оставлено незаполненным для тех затрат, для которых либо неизвестно, либо нецелесообразно определять, для производства какой именно продукции они были израсходованы. В этом случае прямые затраты распределяются по номенклатурной группе определенным образом.

Как прямые затраты будут распределяться внутри номенклатурной группы? Это зависит от настроек учетной политики в блоке настроек расчета себестоимости выпуска (см. рис. 3).

Если флаг Используется плановая себестоимость выпуска установлен, то в документах выпуска готовой продукции и оказания производственных услуг требуется указывать плановые цены. Не отнесенные на конкретную продукцию прямые расходы будут распределяться внутри номенклатурной группы пропорционально плановой себестоимости.

Если флаг Используется плановая себестоимость выпуска не установлен, то в производственных документах плановые цены указывать не требуется. Расходы, прямые по отношению к номенклатурной группе, будут распределяться пропорционально расходам, прямым по отношению к конкретной продукции.

Фактическая себестоимость в любом случае определяется в конце месяца при выполнении регламентной операции по закрытию затратных счетов.

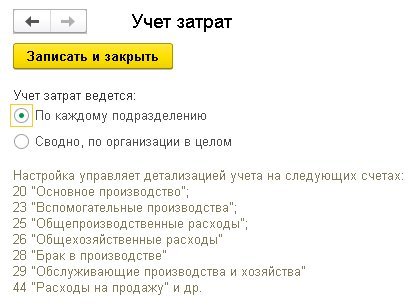

Как настроить учет затрат по подразделениям

Наряду с учетом по статьям затрат и по видам продукции в «1С:Бухгалтерии 8» поддерживается аналитический учет затрат по месту их возникновения (производствам, цехам, участкам и т. п.). Группировка расходов по подразделениям в первую очередь актуальна для производственных предприятий. Для ведения аналитического учета затрат по каждому подразделению в программе необходимо заполнить справочник подразделений организации и настроить аналитику плана счетов.

Если для параметра Учет затрат установлено значение Сводно, по организации в целом, то следует перейти по одноименной ссылке, установить переключатель в положение По каждому подразделению (рис. 5) и сохранить настройки (кнопка Записать и закрыть). До недавнего времени учет по подразделениям поддерживался на всех затратных счетах, кроме счета 44 «Расходы на продажу». Начиная с версии 3.0.74 в «1С:Бухгалтерии 8» добавлен учет по подразделениям на счете 44.

Рис. 5. Настройка учета затрат по подразделениям

От редакции. Об организации учета расходов в бухгалтерском и налоговом учете в «1С:Бухгалтерии 8» редакции 3.0, в том числе об особенностях учета отдельных видов расходов, эксперты 1С рассказывали в 1С:Лектории на лекции от 24.10.2019. Видеозапись см. на сайте 1С:ИТС .

Как настроить статьи затрат в 1С 8.3 Бухгалтерия?

Любому бухгалтеру известно, что для ведения учета в 1С Бухгалтерия применяется система справочников. Ниже мы рассмотрим один из них, в частности справочник «Статьи затрат»*, счета затрат, их конфигурацию и классификацию. Для этого в качестве примера будет выбрана программа 1С:Бухгалтерия 8.3.

*Статьи затрат – это деление по видам затрат, проводимое с целью анализа состава расходования финансов.

Статьи затрат в 1С 8.3

С целью отнесения расходов в бухгалтерском учете (дальше БУ) прибегают к таким счетам затрат: 20, 23, 25, 26, 29, 44, 91. Каждый из них необходим для того, чтобы обобщать сведения.

Рассмотрим счета подробнее:

По указанным выше счетам производится ведение аналитического учета в разрезе статей затрат.

*Аналитический учет является разновидностью учета, который ведется на счетах БУ и необходим для группирования подробных сведений о хозяйственных операциях. Ведение осуществляется в натуральных и стоимостных значениях.

Чтобы вести аналитический учет на затратных счетах в рассматриваемом программном обеспечении предусмотрены разнообразные справочники: подразделения, статьи затрат, номенклатурные группы, прочие доходы и расходы.

Субконто «статья затрат» требуется для разделения по разновидностям расходов. Применяется в учете для анализа состава затрат, а также и для целей НУ и классификации расходов по видам затрат.

Относительно счетов: 20, 23, 25, 26, 29, 44 применяется справочник «Статьи затрат». Справочник «Прочие доходы и расходы» необходим для аналитического учета прочих расходов и доходов.

На счетах 20, 23 и 29 аналитический учет выполняется по подразделениям, видам выпускаемой продукции и видам затрат с соответствующим субконто.

Аналитический учет счета 25, 26, 44 осуществляется по видам и подразделениям затрат.

В случае 91 счете аналитический учет осуществляется по видам прочих расходов и доходов.

Одновременно с этим все подразделения, виды продукции и затрат являются элементами справочника.

В рассматриваемом программном обеспечении аналитика к счету имеет следующий вид (как пример, касательно счета 20.01):

Как выполняется настройка статей затрат в 1С?

Для открытия справочника нужно зайти в меню: Справочники – затем в Доходы и расходы – потом выбрать ссылку статьи затрат, где появится окно справочника.

Справочник обладает иерархической структурой. Для удобства в подавляющем числе статей реализована возможность создания групп, группирования статьей по тем или иным признакам, по предприятиям. В группы справочника могут быть включены и другие группы, формируя, таким образом, многоуровневую иерархию.

В последних базах данных справочник по умолчанию заполняется значениями наиболее распространенными разновидностями затрат, а именно:

От введенных пользователем статей они отличаются иконкой. Их редактирование или удаление категорически не рекомендуется.

Пользователям предоставляется возможность самостоятельно добавлять статьи затрат в справочник в зависимости от специфики и потребностей организации. Ввод схожих наименований не требуется, поскольку из-за этого придется столкнуться с некорректной аналитикой в учете, а справочник будет попросту «раздут».

Структура затрат организации должна быть заранее продумана. Если есть возможность, стоит объединить однотипные мелкие расходы для получения более крупных групп. Их введение в справочник стоит осуществлять в той же структуре, в которой они применяются в отчетах для менеджмента и экономистов.

Классификация затрат осуществляется с учетом целей, согласно которым рассчитывается себестоимость.

Группировка затрат по экономическим элементам

Процесс необходим для анализа финансовых результатов предприятия. Отличие от классификации по статьям заключается в том, что распределение всех расходов осуществляется по видам, которые выступают в качестве характеристики экономического содержания. Все экономические элементы включают в себя обширный список однородных статей. В качестве примера можно привести такой элемент как материальные расходы, куда относят топливо, сырье, инструмент и другие статьи.

Благодаря такой классификации оказывается возможным определение структуры себестоимости и удельного веса каждого элемента в себестоимости целиком. Рассматриваемая группировка может обладать таким видом:

Поскольку справочник «Статьи затрат» в рассматриваемой программе иерархический, возможно создание группы по экономическим компонентам.

При этом выявление себестоимости единицы продукции за счет группировки по элементам затрат не представляется возможным. Для данной задачи задействуется группировка расходов по калькуляционным статьям.

Группировка затрат по статьям калькуляции

Затраты объединяются по назначению и признаку их места возникновения. Группировка применяется в процессе составления калькуляции себестоимости. В зависимости от того, какими являются цели калькулирования, подразделение на калькуляционные статьи может отличаться. Посредством классификации затрат по статьям калькуляции можно выявить себестоимость единицы продукции.

Группировка может обладать следующим видом:

Любую калькуляционную статью вводят в справочник в качестве независимого элемента.

При создании нового элемента заполняются такие реквизиты:

Присвоить отображающее суть расхода название.

Данный реквизит необязательно заполнять. Указывается только при использовании иерархии в справочнике (требуется указание группы статьи).

Обязательный к заполнению реквизит. Отраженные в нем данные используется в налоговом учете. Особое значение приобретает корректность указания вида затрат, поскольку здесь будут отражены расходы по налоговому учету для целей налога на прибыль. Выбор осуществляется из имеющего списка, который нельзя отредактировать. Разновидность расхода «Не учитываемые в целях налогообложения» выбирается при понесенных в БУ расходах, которые влияют на затраты. Их нельзя отнести в целях исчисления налога на прибыль к расходам, которые сокращают базу по налогу на прибыль

Как только будет введена новая статья, она отобразится в перечне справочника.

Введенные ранее статьи могут быть скорректированы, либо помечены к удалению. Эти процессы должны осуществляться с крайней осторожностью, так как статья могла быть использована в документации. В случаях, когда без корректировки невозможно обойтись, после редактирования статьи требуется повторное проведение документации.

Для просмотра того, каким образом сгруппировались затраты по статьям, потребуется формироваться отчета по статьям затрат. Как пример, для этого подойдет анализ субконто или оборотно-сальдовая ведомость.

В данной статье было рассмотрено заполнение одного важнейших справочников рассматриваемого программного обеспечения. Корректность и ошибки при заполнении оказывает влияние на формирование достоверной отчетности организации.