О кодах для применения субъектами МСП пониженных тарифов страховых взносов

Федеральным законом от 01.04.2020 N 102-ФЗ с 1 апреля 2020 субъекты МСП вправе применять пониженные тарифы страховых взносов (в совокупности 15%), при выплате доходов физлицам. Пониженный тариф применяется в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной МРОТ.

Основания применения льготного тарифа установлены статьей 6 Федерального закона от 01.04.2020 N 102-ФЗ (для периода с 1 апреля по 31 декабря 2020 г.) и пп. 17 п. 1, ст. 427 НК РФ (начиная с 1 января 2021 г.).

До внесения изменений в Порядок заполнения расчета по страховым взносам (утвержден приказом ФНС России от 18.09.2019 N ММВ-7-11/470@) рекомендовано при заполнении расчета применять код тарифа плательщика страховых взносов «20».

При заполнении подраздела 3.2.1 раздела 3 Расчета рекомендовано указывать коды категории застрахованного лица:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМО

от 7 апреля 2020 г. N БС-4-11/5850@

Для плательщиков страховых взносов, указанных в подпункте 17 пункта 1 статьи 427 Кодекса, начиная с 2021 года применяются следующие пониженные тарифы страховых взносов:

1) на обязательное пенсионное страхование:

В соответствии с пунктом 2 статьи 7 Федерального закона N 102-ФЗ указанные положения вступают в силу с 1 января 2021 года.

Одновременно статьей 6 Федерального закона N 102-ФЗ установлено, что в период с 1 апреля 2020 года до 31 декабря 2020 года для плательщиков страховых взносов, признаваемых субъектами малого или среднего N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации», в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной минимального размера оплаты труда, установленного федеральным законом на начало расчетного периода, применяются следующие пониженные тарифы страховых взносов:

1) на обязательное пенсионное страхование:

В соответствии с пунктом 6 статьи 7 Федерального закона N 102-ФЗ действие положений статьи 6 указанного Федерального закона распространяется на правоотношения, возникшие с 1 апреля 2020 года.

В отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца, в размере, не превышающем или равном величине минимального размера оплаты труда, установленного федеральным законом на начало расчетного периода, страховые взносы исчисляются поименованными плательщиками страховых взносов по применяемым тарифам, размер которых установлен статьей 425либо пунктом 2 статьи 427 Кодекса.

До внесения соответствующих изменений в Приложение N 5 к Порядку в части дополнения кодов тарифа плательщика страховых взносов плательщики страховых взносов, признаваемые субъектами малого или среднего предпринимательства в соответствии с Федеральным законом от 24 июля 2007 года N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации», применяющие пониженные тарифы страховых взносов на обязательное пенсионное страхование в размере 10,0 процента, в отношении части выплат в пользу застрахованных лиц, определяемой по итогам каждого календарного месяца как превышение над величиной минимального размера оплаты труда, установленного федеральным законом на начало расчетного периода, для отражения в Расчете указывают код тарифа плательщика страховых взносов «20».

До внесения соответствующих изменений в Приложение N 7 к Порядку в части дополнения кодов категории застрахованного лица указанные выше плательщики страховых взносов при заполнении подраздела 3.2.1 «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица», раздела 3 Расчета указывают коды категории застрахованного лица:

Код тарифа плательщика страховых взносов и коды категории застрахованного лица, учитывающие положения нормы Федерального закона N 102-ФЗ, применяются начиная с представления плательщиком страховых взносов Расчета за полугодие 2020 года.

Доведите настоящее письмо до территориальных налоговых органов и плательщиков страховых взносов.

Заполняем РСВ для МСП

Приказом ФНС от 18.09.19 № ММВ-7-11/470@ Федеральная налоговая служба утвердила новую форму расчета по страховым взносам, а также ее формат и порядок заполнения. А в соответствии со ст. 7 Закона от 01.04.2020 № 102-ФЗ, субъекты среднего и малого предпринимательства могут перейти на льготное исчисление и уплату сумм страховых взносов. В связи с нововведениями у организаций и ИП, которые решили применять другую ставку, могут возникать трудности с заполнением отчетности по страховым взносам.

Что изменилось?

Согласно ст. 7 Закона от 01.04.2020 № 102-ФЗ, организации и ИП, которые включены в реестр МСП, могут применять пониженную ставку 15% при начислении и уплате страховых взносов с 1 апреля 2020 г. в отношении сумм выплат работникам, которые превышают сумму МРОТ. В отличии от пониженной ставки 0%, данная ставка является бессрочной и ее можно применять в течение отчетного периода. Право применять данный пониженный тариф не зависит от кода ОКВЭД или вида деятельности, для этого необходимо соблюдать единственное условие: быть в реестре МСП.

Для заполнения РСВ такие плательщики используют новый код тарифа — 20, а также новые коды застрахованных лиц. Этот момент уточнен в Письме ФНС РФ от 07.04.2020 № БС-4-11/5850@.

Как рассчитать?

Организации и ИП, работники которых получают зарплату более 12 130 руб., используют 15% для начисления страховых взносов на сумму выше уровня МРОТ по каждому работнику.

Чтобы начислить взносы, зарплату придется разделить на две части, а взносы считать с базы за каждый месяц, а не нарастающим итогом. На ту часть, которая не превышает или равна МРОТ, необходимо начислить взносы на пенсионное страхование в размере 22% на медицинское — 5,1%, на социальное — 2,9%.

На вторую часть, которая превысила МРОТ, нужно начислить взносы в ПФР в размере 10% и медицинские взносы — 5%. Когда общая сумма выплат в пользу конкретного физлица с начала года превысит предельную базу по взносам, то с превышения начисляйте пенсионные взносы по тарифу 10% независимо от МРОТ.

В базу для расчета взносов по главе 34 НК РФ включают выплаты в пользу физлиц нарастающим итогом с начала отчетного периода.

Как заполнять?

Компании и ИП, которые имеют право на пониженный тариф, заполняют отчет «расчет по страховым взносам» по установленной форме, уточненной приказом ФНС от 18.09.2019 № ММВ-7-11/470. В случае, когда работодатель применяет тариф 15%, необходимо заполнить следующие составляющие РСВ:

Этот момент указан в п. 2.1 и 2.2 Порядка заполнения, который был утвержден приказом ФНС от 18.09.2019 № ММВ-7-11/470.

Титульный лист налогоплательщик заполняет также, как и ранее. Заполнение приложений раздела 1 отчета РСВ происходит отдельно для выплат в пределах МРОТ и выплат, которые превышают 12 130 руб. В строке 001 для выплат в размере МРОТ нужно указать код тарифа «01», а для выплат, превышающих МРОТ, — код «20».

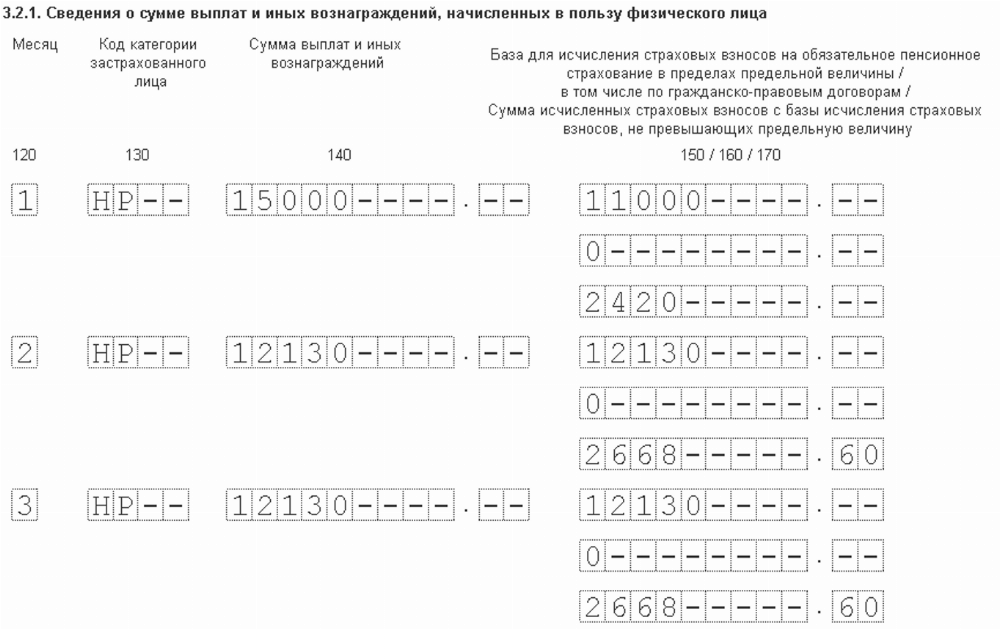

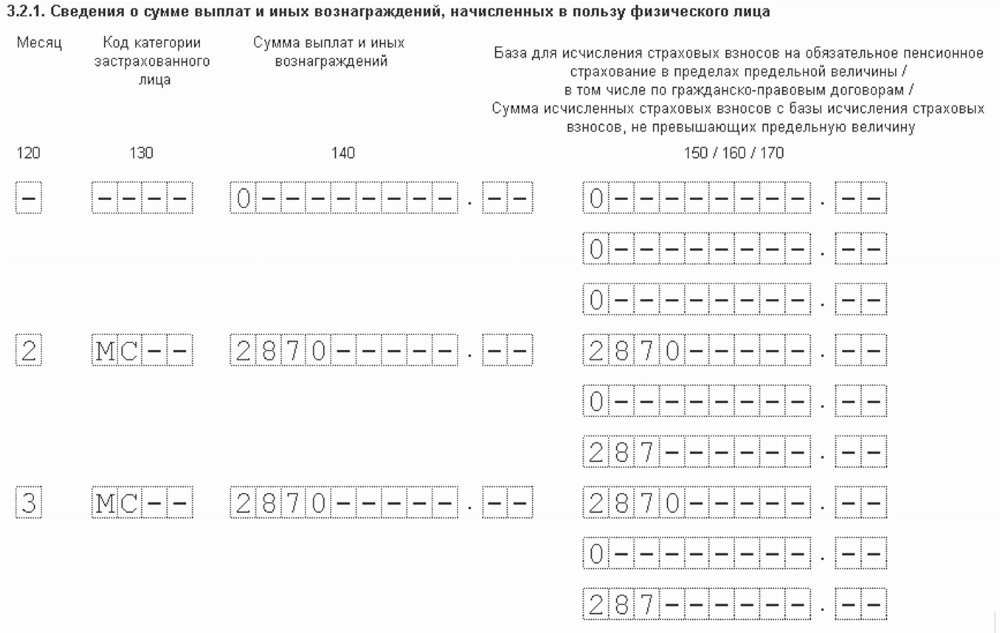

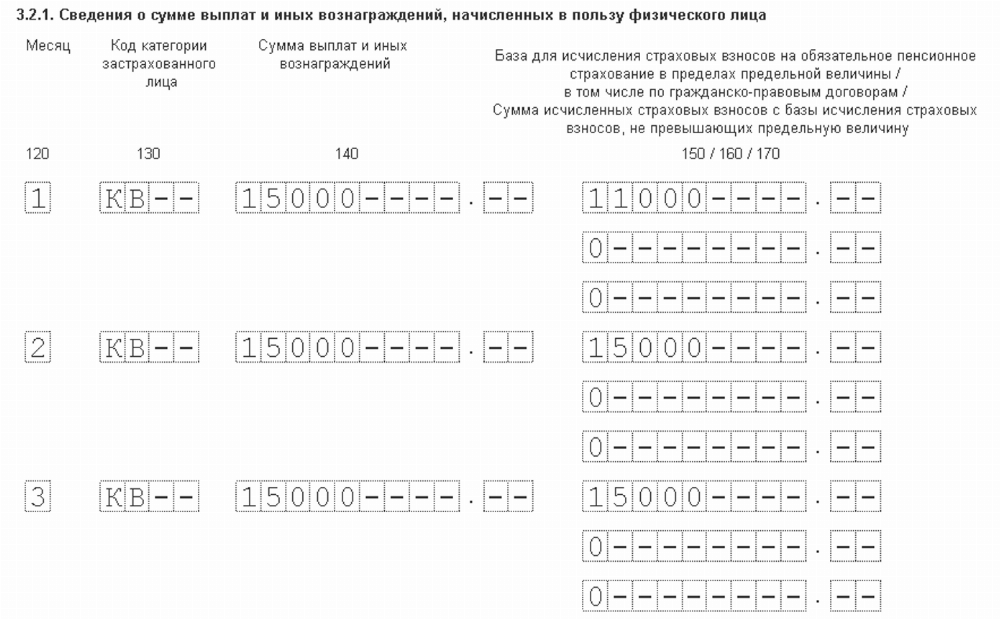

При заполнении 3 раздела в каждом месяце добавляем по две записи:

А остальные приложения и разделы отчета заполняются в обычном порядке.

В подразделах 1.1, 1.2 раздела 1 и приложения 2 к разделу 1 по коду тарифа 01 указываются необлагаемые суммы вместе с выплатами в пределах 12 130 руб. В подразделы с кодом тарифа 20 выписываются только выплаты, превышающие МРОТ, при этом в строках по необлагаемым суммам ставится 0.

Проверим себя

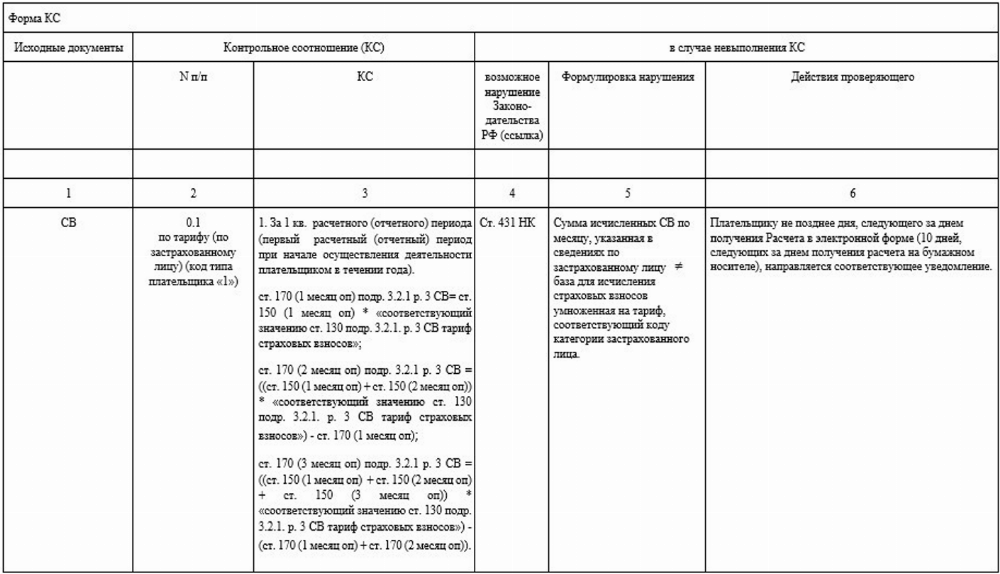

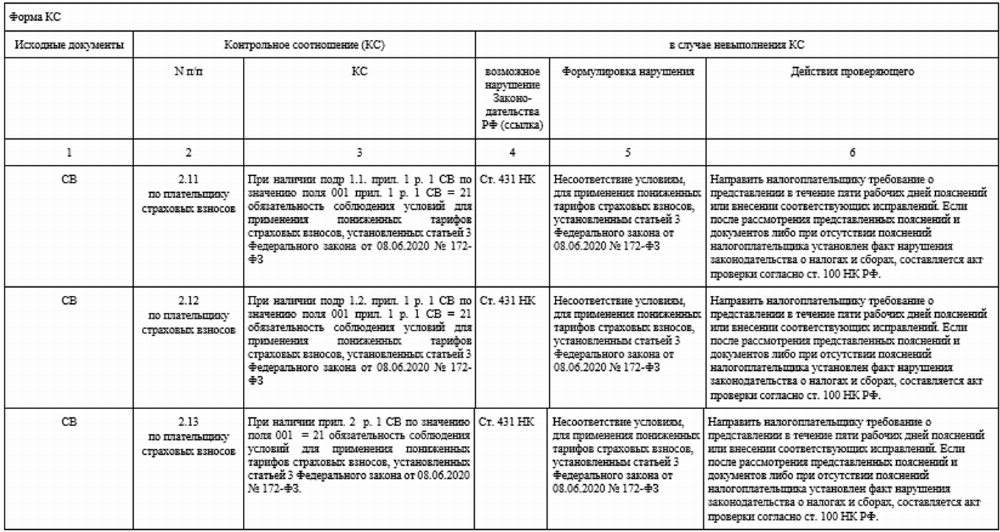

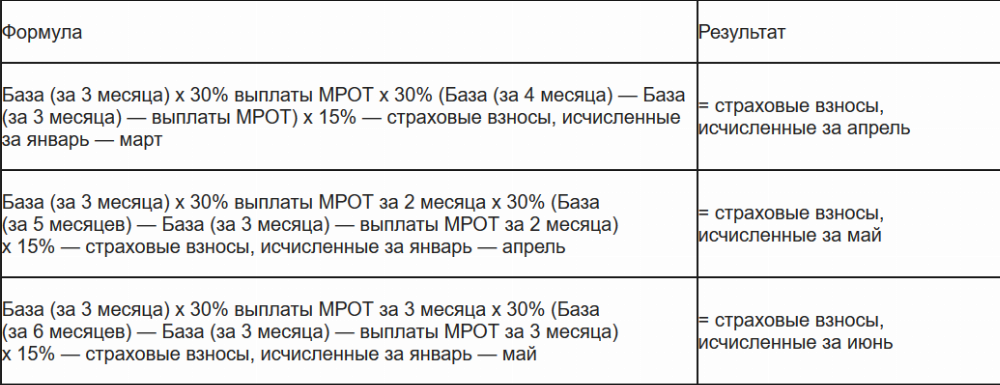

Чтобы проверить верно ли заполнен расчет, рекомендуем использовать новые внутренние соотношения, уточненные ФНС:

Подробности и условия самой обсуждаемой акции «Клерка» здесь.

РСВ за полугодие 2020 года: обзор нововведений

Коллеги, завершился очередной квартал, стартовала новая отчетная кампания.

В этом посте нашего блога поговорим об изменениях в порядке заполнения расчета по страховым взносам.

Сдать РСВ надо до 30 июля. Время еще есть, но давайте разберемся, какие нюансы надо учесть при составлении отчета за полугодие 2020 года.

С 1 квартала 2020 года применяется новая форма отчета, которая утверждена Приказом ФНС № ММВ-7-11/470@ от 18.09.2019.

Во втором квартале по РСВ нововведений очень много.

Новый пониженный тариф для МСП

Со 2 квартала 2020 года введены пониженные тарифы страховых взносов для малого бизнеса с выплат, превышающих МРОТ:

Соответственно, малому бизнесу в одном расчете надо отразить начисления взносов по двум разным тарифам — 30 % (с выплат до размера МРОТ) и 15 % (с выплат, превышающих МРОТ).

Как считать взносы с учетом нового тарифа, ФНС подробно разъяснила в письме № БС-4-11/7300@ от 29.04.2020.

Новые коды для МСП

Не успела новая форма РСВ вступить в силу, как уже порядок ее заполнения морально устарел. В нем не предусмотрены коды для новых пониженных тарифов, установленных для малого бизнеса.

Это недоразумение ФНС исправила в письме № БС-4-11/5850@ от 07.04.2020.

Пока налоговики разрабатывают новый Приказ с порядком заполнения РСВ, рекомендовано применять новый код тарифа 20 — в отношении части выплат в пользу застрахованных лиц, определяемой по итогам каждого календарного месяца как превышение над величиной федерального МРОТ.

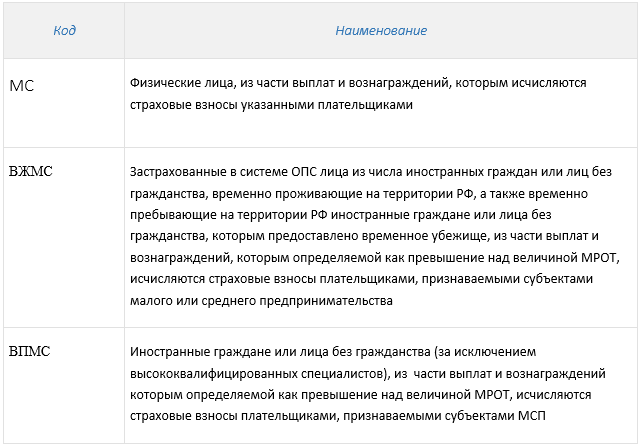

Что касается кодов категории застрахованного лица, то по выплатам, превышающим МРОТ, рекомендации следующие:

«МС» — российские граждане;

«ВЖМС» — застрахованные в системе ОПС иностранные граждане или лица без гражданства, временно проживающие на территории РФ, а также иностранные граждане или лица без гражданства, временно пребывающие в РФ, которым предоставлено временное убежище (беженцы);

«ВПМС» — иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов), временно пребывающие на территории РФ).

Новый нулевой тариф для пострадавших МСП и НКО

Во 2 квартале для субъектов МСП из пострадавших отраслей, а также ряда НКО, в том числе СОНКО и религиозных организаций, установлены тарифы страховых взносов в размере 0 %.

Проверить, имеет ли право ваша компания на обнуленный тариф, можно в специальном сервисе ФНС.

Новые коды для пострадавших МСП и НКО

Как заполнить РСВ в случае применения нулевых ставок, ФНС разъяснила в письме от 09.06.2020 № БС-4-11/9528@.

До внесения соответствующих поправок в новый Порядок заполнения расчета (который, как было сказано выше, едва вступив в силу, уже нуждается в поправках), рекомендовано применять код тарифа 21.

Что касается кодов категории застрахованного лица, то по выплатам, облагаемым по ставке 0%, рекомендации следующие:

«КВ» — российские граждане;

«ВЖКВ» — застрахованные в системе ОПС иностранные граждане или лица без гражданства, временно проживающие на территории РФ, а также иностранные граждане или лица без гражданства, временно пребывающие в РФ, которым предоставлено временное убежище (беженцы);

«ВПКВ» — иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов), временно пребывающие на территории РФ).

Новые контрольные соотношения

ФНС выпустила Письмо от 29.05.2020 № БС-4-11/8821, которым изменило контрольные соотношения для проверки РСВ, утвержденные письмом ФНС от 07.02.2020 № БС-4-11/2002.

Новые контрольные соотношения необходимы, чтобы проверить правильность заполнения РСВ в части выплат физлицам свыше 1 МРОТ, которые облагаются пониженными страховыми взносами.

В частности, будет сверяться, находится ли страхователь, применяющий пониженные тарифы, в реестре МСП и т.д.

Кроме того, позже вышло еще одно письмо ФНС от 10.06.2020 № БС-4-11/9607 с дополнениями к контрольным соотношениям. В этот раз в них учли нулевой тариф.

Все изменения

Итак, резюмируем, какие изменения произошли со 2 квартала 2020 года в части формирования РСВ за полугодие.

1. Ввели пониженный тариф 15 % для МСП с выплат, превышающих МРОТ.

2. Ввели новый код тарифа («20») по тарифу 15 % для МСП с выплат, превышающих МРОТ.

3. Ввели новые коды категории застрахованного лица по тарифу 15 % для МСП с выплат, превышающих МРОТ: МС, ВЖМС, ВПМС.

4. Ввели тариф 0 % для пострадавших МСП.

5. Ввели новый код тарифа («21») по тарифу 0 % для пострадавших МСП.

6. Ввели новые коды категории застрахованного лица по тарифу 0 % для пострадавших МСП: КВ, ВЖКВ, ВПКВ.

7. Два раза поменялись контрольные соотношения для проверки правильности заполнения РСВ.

Код тарифа плательщика страховых взносов

Код тарифа плательщика страховых взносов — показатель в страховой отчетности, которую предоставляет наниматель-страхователь. Код обозначает категорию страхователя. Коды применяют страхователи — плательщики страховых взносов в обычном, льготном и дополнительном размере. Льготные страховые взносы прописаны в ст. 427 НК РФ, а дополнительные — в ст. 428 и 429 НК РФ.

Код представляет собой шифр из двух цифр и обозначает, к какой категории относится плательщик страховых взносов, а также какую систему налогообложения применяет.

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Где отображается

Код используется в форме КНД 1151111 «Расчет по страховым взносам», которая была обновлена с 2021 года. Новая редакция утверждена Приказом ФНС России от 18.09.2019 N ММВ-7-11/470@ в ред. Приказа ФНС России от 15.10.2020 № ЕД-7-11/751@. РСВ предоставляется в ФНС ежеквартально — в течение 30 дней после отчетного квартала. В форме КНД 1151111 данный код находится в двух графах:

Если в течение отчетного периода организация или ИП применяли больше одного тарифа, понадобится заполнить несколько приложений № 1 и № 2.

Классификация кодов

По коду тарифа сотрудники налоговой определяют, к какой категории плательщиков страхвзносов относится страхователь. Перечень кодов утвержден в Приложении № 5 к приказу ФНС, утвердившему новую редакцию формы.

С 2021 года их скорректировали. Например, добавили новые коды для субъектов МСП и организаций IT-сферы. Режим налогообложения не имеет значения. Убрали и коды для некоторых компаний и ИП, которые раньше имели право на пониженные тарифы.

Условно коды тарифов можно разделить следующим образом:

Перечень кодов для заполнения РСВ в 2020 и 2021 году

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Перечень кодов тарифов страховых взносов указан в Приложении №5 к Приказу ФНС России от 18.09.2019 N ММВ-7-11/470@. В 2021 году применяемых кодов стало больше. Добавили пониженные страховые взносы для:

Еще с 1 января 2020 года перестали применяться коды 02-05, 08, 09 и 12. Этим плательщикам в расчете по страховым взносам теперь нужно указывать код тарифа плательщика 01.

Коды тарифов и соответствующая величина страховых взносов представлены в таблице:

| Код тарифа | Категория плательщика | Величина страховых взносов |

|---|---|---|