Как определить срок полезного использования программы, если он не указан в договоре

Организация приобрела неисключительные права на программное обеспечение по лицензионному договору. Срок полезного использования программного обеспечения в договоре не указан. Как правильно отразить в бухгалтерском и налоговом учете расходы на приобретение программы?

Рассмотрев вопрос, мы пришли к следующему выводу:

Указанные в вопросе затраты организации (в совокупности на приобретение программы по лицензионному договору и ее установку на ЭВМ по этому же договору) целесообразнее (в том числе и с позиции избежания возникновения временных разниц) равномерно признать в составе прочих расходов, связанных с производством и реализацией, на протяжении предполагаемого срока использования компьютерной программы.

В бухгалтерском учете данные расходы сначала отражаются в качестве расходов будущих периодов, а затем в течение установленного организацией срока учитываются в составе расходов по обычным видам деятельности. Сама программа одновременно с этим учитывается за балансом.

Обоснование вывода:

Бухгалтерский учет

Приобретенные по лицензионному договору неисключительные права на использование результата интеллектуальной деятельности объектами НМА не признаются, то есть затраты на приобретение неисключительных прав подлежат включению в состав расходов (смотрите также п.п. 7.2 и 8.6 Концепции бухгалтерского учета в рыночной экономике России, одобренной Методологическим советом по бухгалтерскому учету при Министерстве финансов Российской Федерации, Президентским советом Института профессиональных бухгалтеров 29.12.1997).

Согласно п. 18 ПБУ 10/99 расходы должны признаваться в том отчетном периоде, в котором они имели место, независимо от времени их фактической оплаты.

С учетом п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 N 34н, и п. 39 ПБУ 14/2007 НМА, полученные в пользование (по лицензионному договору), учитываются лицензиатом на забалансовом счете в оценке, определяемой исходя из размера вознаграждения, установленного в договоре (например, по дебету забалансового счета 012 «НМА, полученные в пользование на основании лицензионного договора»).

Платежи за предоставленное право пользования объектами интеллектуальной собственности, производимые в виде фиксированного разового платежа (как в рассматриваемой ситуации), отражаются в бухгалтерском учете лицензиатом как расходы будущих периодов и подлежат списанию в течение срока действия договора.

На наш взгляд, при приятии к учету расходов по лицензионному договору, в соответствии с условиями которого производится установка ПО, стоимость установки не обособляется, поскольку без нее приобретенная программа не может быть использована.

Таким образом, если приобретенные неисключительные права на ПО используются по назначению в течение нескольких отчетных периодов (месяцев), совокупные затраты на приобретение таких прав, оплаченные разовым платежом, первоначально отражаются в бухгалтерском учете по дебету счета 97 «Расходы будущих периодов» с последующим их списанием в дебет счетов учета производственных затрат (расходов на продажу, общехозяйственных расходов) в течение срока действия договора.

В бухгалтерском учете делаются следующие записи:

Дебет 012

— права, приобретенные по лицензионному договору, поставлены на учет на забалансовый счет в оценке, определяемой исходя из размера вознаграждения, установленного в договоре;

Дебет 97 Кредит 60 (76)

— отражены в составе расходов будущих периодов затраты, связанные с приобретением прав на использование дополнительных модулей.

По мере признания расходов:

Дебет 20 (26, 44) Кредит 97

— списана часть расходов, приходящаяся на отчетный период.

Налог на прибыль организаций

Согласно п. 1 ст. 272 НК РФ при применении метода начисления расходы признаются в том отчетном периоде, в котором они возникают исходя из условий договора, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты и определяются с учетом положений ст.ст. 318-320 НК РФ.

Расходы признаются в том отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок. Если же сделка не содержит условий о периоде возникновения расходов и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно.

Таким образом, организация самостоятельно устанавливает срок, в течение которого расходы на приобретение прав на использование программ и баз данных (и сопутствующие непосредственно приобретению затраты по установке ПО) будут равномерно учитываться для целей налогообложения прибыли, если в лицензионном договоре срок использования программы не определен (письма Минфина России от 18.03.2014 N 03-03-06/1/11743, от 16.01.2012 N 03-03-06/1/15, от 02.02.2011 N 03-03-06/1/52, от 20.04.2009 N 03-03-06/2/88, от 19.02.2009 N 03-03-06/2/25, письмо ФНС России от 19.01.2009 N 3-2-13/9 и др.). С позиции Минфина России, при установлении срока необходимо учитывать положения ГК РФ (письмо Минфина России от 23.04.2013 N 03-03-06/1/14039).

Не можем не отметить, что существуют и разъяснения с иной точкой зрения (письма Минфина России от 23.04.2013 N 03-03-06/1/14039, от 02.02.2011 N 03-03-06/1/52, от 29.01.2010 N 03-03-06/2/13, от 16.08.2010 N 03-03-06/1/551, от 23.10.2009 N 03-03-06/1/681, от 20.04.2009 N 03-03-06/2/88, от 17.03.2009 N 03-03-06/2/48, от 19.02.2009 N 03-03-06/2/25).

Арбитражная практика показывает, что налогоплательщики успешно оспаривают требования налоговых органов о равномерном признании расходов на программы для ЭВМ (смотрите, например, постановления Четвертого арбитражного апелляционного суда от 03.04.2014 N 04АП-4378/13, ФАС Московского округа от 18.03.2014 N Ф05-1208/14 по делу N А40-14277/2012, Седьмого арбитражного апелляционного суда от 28.11.2012 N 07АП-9152/12, ФАС Поволжского округа от 12.07.2012 N Ф06-5251/12 по делу N А65-20465/2011, ФАС Северо-Западного округа от 09.08.2011 N Ф07-7033/11 по делу N А56-52065/2010 и от 21.07.2011 N Ф07-12326/10 по делу N А56-48512/2009).

В то же время существуют примеры дел с иной позицией, когда решение принимается в пользу налоговых органов. Так, судьи сделали вывод, что если условиями лицензионного соглашения срок использования программы для ЭВМ не установлен, то расходы на приобретение неисключительных прав на данное программное обеспечение принимаются при определении налоговой базы по налогу на прибыль организаций равномерно с учетом срока, установленного ГК РФ (5 лет), а не единовременно, как это сделано налогоплательщиком (постановление Одиннадцатого арбитражного апелляционного суда от 18.04.2016 N 11АП-2863/16).

Таким образом, вопрос учета в целях налогообложения прибыли расходов на приобретение программы для ЭВМ является на данный момент неоднозначным, поскольку законодательство не содержит правил определения срока списания затрат в случае, когда в лицензионном договоре не указан срок использования программного обеспечения.

На наш взгляд, организация в целях налогообложения вправе признать расходы по лицензионному договору равномерно в течение определенного отрезка времени, что обусловит сближение налогового и бухгалтерского учета и не приведет к появлению временных разниц (п.п. 3, 8 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»).

Учетная политика

Выбранный порядок признания расходов в бухгалтерском учете и для целей налогообложения необходимо закрепить в соответствующих разделах учетной политики (смотрите также постановление ФАС Северо-Западного округа от 09.08.2011 N Ф07-7033/11).

1. Расходы на приобретение неисключительных прав признаются в течение пятилетнего срока, установленного п. 4 ст. 1235 ГК РФ. Данный вариант предпочтителен с точки зрения минимизации налоговых рисков;

2. Расходы на приобретение неисключительных прав признаются в течение меньшего срока, установленного организацией самостоятельно.

На наш взгляд, при установлении срока налогоплательщику следует исходить из реального планируемого срока использования программного обеспечения в своей деятельности, а не из сроков, рекомендованных производителем. При этом планируемый срок может совпадать и со сроком, рекомендованным производителем программного обеспечения или иным уполномоченным лицом.

С учетом п.п. 8 и 10 ПБУ 1/2008 при отсутствии в учетной политике указанного порядка (в том числе и в части определения срока использования ПО) организация может дополнить ее соответствующими правилами.

Рекомендуем ознакомиться со следующими материалами:

— Энциклопедия решений. Учет расходов, связанных с приобретением прав на использование программ для ЭВМ и баз данных по лицензионным договорам;

— Энциклопедия решений. Налоговый учет расходов, связанных с использованием справочных правовых систем, бухгалтерских программ и т.д.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Пивоварова Марина

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Для получения подробной информации об услуге обратитесь к обслуживающему Вас менеджеру.

Лицензии и программное обеспечение бухгалтерский и налоговый учет

Дата публикации 26.09.2019

Использован релиз 3.0.72

В бухгалтерском учете фиксированный разовый платеж за предоставленное право использования результатов интеллектуальной деятельности согласно абз. 2 п. 39 ПБУ 14/2007 отражается как расходы будущих периодов и подлежит списанию в течение срока, установленного лицензионным договором.

В налоговом учете по налогу на прибыль расходы, связанные с приобретением права на использование программ для ЭВМ по лицензионным и сублицензионным договорам, включаются в состав прочих расходов, связанных с производством и реализацией (пп. 26 п. 1 ст. 264 НК РФ).

Если условиями лицензионного договора установлен срок использования программ для ЭВМ, расходы учитываются равномерно в течение данного срока (п. 1 ст. 272 НК РФ). Если срок лицензии не установлен, то организация может самостоятельно установить срок списания расходов на программу (письма Минфина РФ от 31.08.2012 № 03-03-06/2/95, от 18.03.2014 № 03-03-06/1/11743) или принять его равным 5 годам (письмо Минфина РФ от 23.04.2013 № 03-03-06/1/14039).

Передача прав на использование программ ЭВМ на основании лицензионных договоров не облагается НДС (пп. 26 п. 2 ст. 149 НК РФ).

С месяца, в котором стоимость программы была отражена на счете 97.21 «Прочие расходы будущих периодов», при выполнении регламентной операции «Списание расходов будущих периодов» в составе обработки «Закрытие месяца» часть стоимости программы будет отнесена на счет учета расходов, указанный в справочнике «Расходы будущих периодов» для данного элемента справочника. Если программа приобретена не 1-го числа месяца, то в расходы за этот месяц будет списана часть стоимости программы, приходящаяся на этот месяц, пропорционально сроку ее использования в этом месяце.

Неисключительное право на использование программы для ЭВМ дополнительно может отражаться на забалансовом счете (например, 012 «Нематериальные активы, полученные в пользование по лицензионному договору»).

Учет прав на программные продукты

Покупая компьютерную программу, можно приобрести на нее исключительные либо неисключительные права, — от этого напрямую зависит применяемая схема бухгалтерского и налогового учета. В этой статье мы рассмотрим особенности учета в 1С прав на программные продукты.

Пошаговая инструкция

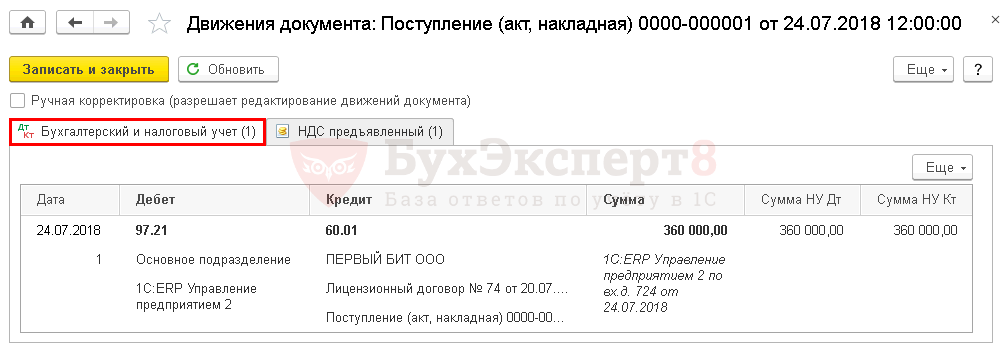

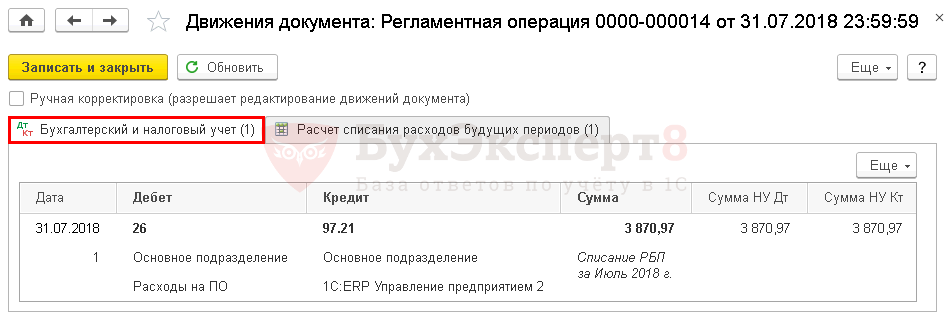

24 июля Организация в соответствии с лицензионным договором получила по акту приема-передачи от ООО «ПЕРВЫЙ БИТ» неисключительные права на использование программы «1С:ERP Управление предприятием 2» стоимостью 360 000 руб. Срок использования программы, указанный в договоре, составляет 2 года.

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Отражение в учете затрат на приобретение программного обеспечения | |||||||

| 24 июля | 97.21 | 60.01 | 360 000 | 360 000 | 360 000 | Учет расходов будущих периодов | Поступление (акт, накладная) — Услуги (акт) |

| 012 | 360 000 | Учет неисключительного права забалансом | Операция, введенная вручную — Операция | ||||

| Списание расходов будущих периодов за июль | |||||||

| 31 июля | 26 | 97.21 | 3 870,97 | 3 870,97 | 3 870,97 | Списание расходов будущих периодов | Закрытие месяца — Списание расходов будущих периодов |

| Списание расходов будущих периодов за август | |||||||

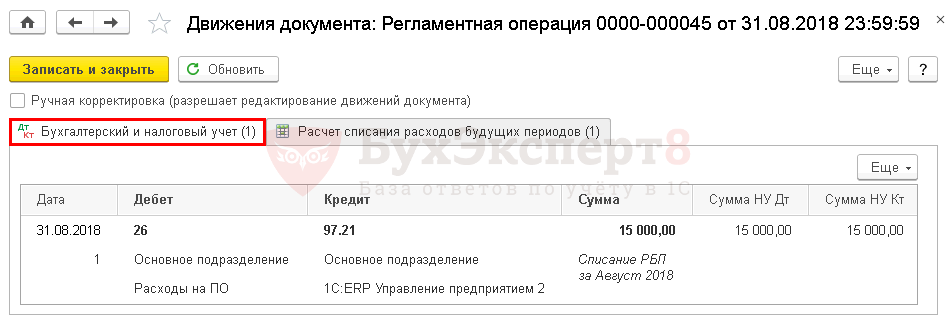

| 31 августа | 26 | 97.21 | 15 000 | 15 000 | 15 000 | Списание расходов будущих периодов | Закрытие месяца — Списание расходов будущих периодов |

Особенности учета затрат на неисключительные права

Нормативное регулирование

В БУ расходы организации в виде платежей за неисключительные права на использование программ для ЭВМ, баз данных отражаются (п. 39 ПБУ 14/2007):

В НУ неисключительные права на использование программ для ЭВМ, баз данных отражаются в составе косвенных (прочих) расходов в течении срока лицензии (п. 3 ст. 257 НК РФ, пп. 26 п. 1 ст. 264 НК РФ, Письмо Минфина РФ от 31.08.2012 N 03-03-06/2/95, Письмо Минфина от 05.05.2012 N 07-02-06/128, Письмо Минфина РФ от 16.01.2012 N 03-03-06/1/15).

Не рекомендуется единовременно списывать расходы на неисключительное право, хотя ранее Минфин давал такие разъяснения (Письмо Минфина РФ от 07.06.2011 N 03-03-06/1/330, N 03-03-06/1/331).

Получите понятные самоучители 2021 по 1С бесплатно:

Исключительные права на программные продукты учитываются в составе НМА (п. 1 ст. 256 НК РФ, п. 3 ст. 257 НК РФ, п. 3 ПБУ 14/2007).

Срок действия неисключительных прав

Неисключительные права учитываются в течении срока лицензии, указанного в лицензионном договоре. Если срок лицензии не установлен, то считается, что он равен 5 годам (п. 4 ст. 1235 ГК РФ, Письмо Минфина РФ от 23.04.2013 N 03-03-06/1/14039, Письмо Минфина РФ от 16.12.2011 N 03-03-06/1/829).

Если программа приобретается на условиях «упаковочной» лицензии (по договору присоединения), то срок использования необходимо определить самостоятельно исходя из периода получения экономических выгод (п. 19 ПБУ 10/99, Письмо Минфина РФ от 18.03.2014 N 03-03-06/1/11743, Письмо Минфина РФ от 18.03.2013 N 03-03-06/1/8161, Письмо Минфина РФ от 10.09.2012 N 03-03-06/1/476). В этом случае нельзя использовать п. 4 ст. 1235 ГК РФ (Постановление Пленума Верховного Суда РФ N 5, Пленума ВАС РФ N 29 от 26.03.2009).

Аналитика к счету учета затрат на ПО

По рекомендациям аудиторов, РБП отражаются:

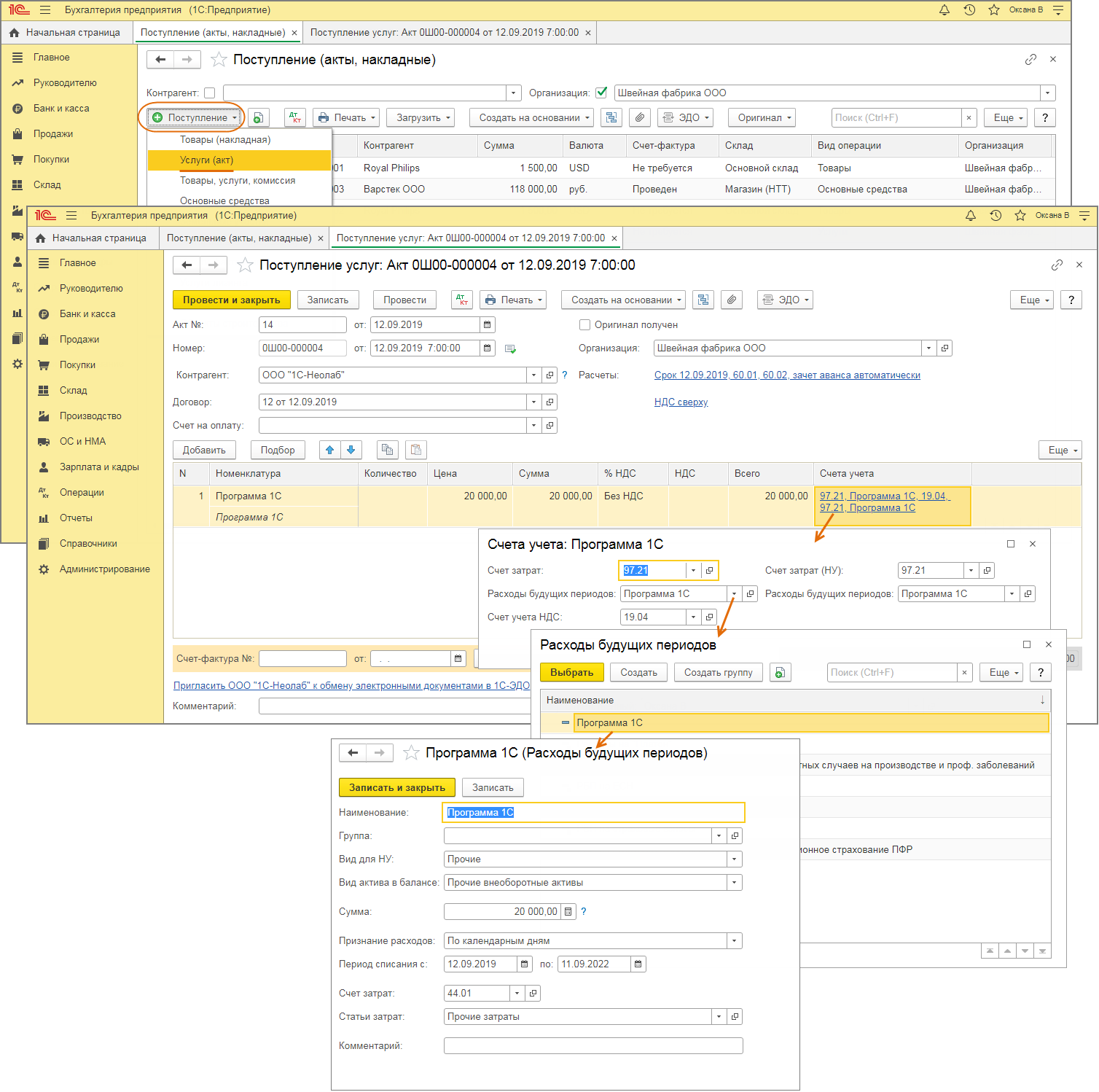

В программе 1С необходимо ввести аналитику к счету 97.21 субконто Расходы будущих периодов (раздел Справочники — Доходы и расходы — Расходы будущих периодов ) — так называется справочник для учета затрат, подлежащих равномерному списанию. Порядок его заполнения для расходов на ПО следующий:

Отражение в учете затрат на приобретение программного обеспечения

В документе указывается:

По ссылке Счета учета :

Проводки по документу

Документ формирует проводки:

Учет неисключительного права

НМА, полученные в пользование, необходимо учитывать на забалансовом счете (п. 39 ПБУ 14/2007):

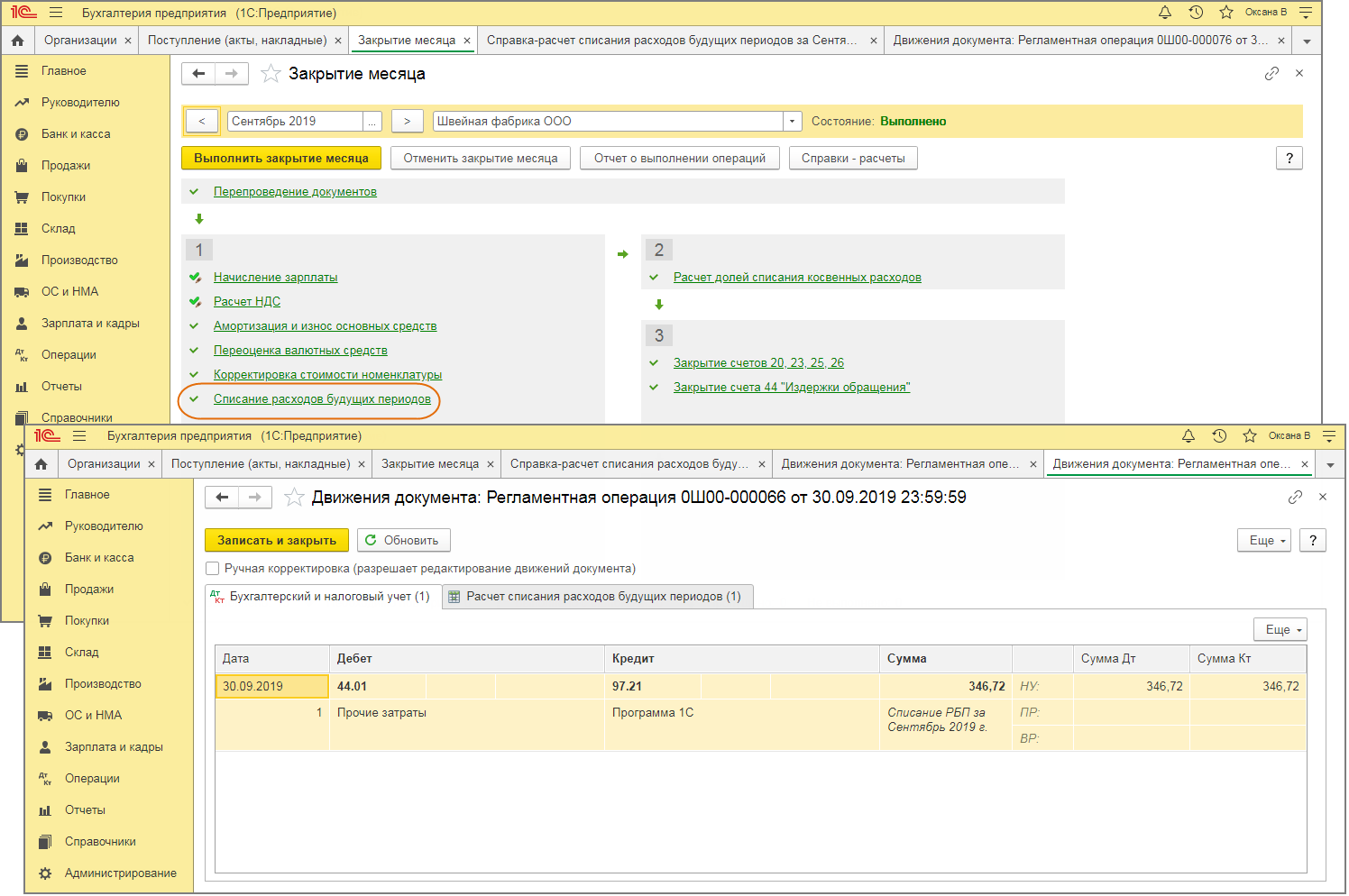

Списание расходов будущих периодов

Проводки по документу

Учет затрат на ПО за июль

Документ формирует проводку:

Учет затрат на ПО за август

Документ формирует проводку:

Аналогично осуществляется учет затрат на ПО за следующие месяцы до окончания срока использования неисключительного права.

Контроль

Осуществим проверку правильности расчета суммы затрат на ПО программой:

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа по расчету ежемесячной суммы расходов на ПО, например, Бухгалтерскую справку.

Проверьте себя! Пройдите тест на эту тему по ссылке >>

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(5 оценок, среднее: 5,00 из 5)

Все комментарии (2)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Личный кабинет

Что касается материалов по теме. Есть обсуждение

Продажа неисключительных прав на лицензионное программное обеспечение в 1С

Если останутся вопросы, то уточните свою ситуацию более подробно в Личном кабинете.

Вы очень хорошо «разжевываете».)

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Как учесть расходы на программные продукты?

Никитин В. В., аудитор консалтинговой группы «Аюдар»

Источник: Информационно-справочная система «Аюдар Инфо»

Практически каждое учреждение использует в своей деятельности лицензионные программное обеспечение и базы данных, например, программы для ведения бухгалтерского, кадрового учета, различные информационно-справочные и правовые системы. В материале рассмотрен порядок учета расходов на приобретение неисключительных прав пользования данными нематериальными активами и обновлений к ним.

Гражданско-правовые отношения

К результатам интеллектуальной деятельности, которым предоставляется правовая охрана (интеллектуальной собственности), относятся программы для электронных вычислительных машин (программы для ЭВМ), а также базы данных (пп. 2, 3 п. 1 ст. 1225 ГК РФ).

Программой для ЭВМ является представленная в объективной форме совокупность данных и команд, предназначенных для функционирования ЭВМ и других компьютерных устройств в целях получения определенного результата, включая подготовительные материалы, полученные в ходе разработки программы для ЭВМ, и порождаемые ею аудиовизуальные отображения (ст. 1261 ГК РФ).

Базой данных признается представленная в объективной форме совокупность самостоятельных материалов (статей, расчетов, нормативных актов, судебных решений и иных подобных материалов), систематизированных таким образом, чтобы эти материалы могли быть найдены и обработаны с помощью ЭВМ (п. 2 ст. 1260 ГК РФ).

Согласно п. 1 и 4 ст. 1286 ГК РФ по лицензионному договору одна сторона – автор или иной правообладатель (лицензиар) предоставляет либо обязуется предоставить другой стороне (лицензиату) право использования произведения в установленных договором пределах. При этом пользователю программы для ЭВМ или базы данных по лицензионному договору предоставляется право их использования в пределах, предусмотренных договором.

Как правило, по лицензионному договору на программное обеспечение и базы данных предоставляется простая (неисключительная) лицензия, заключающаяся в предоставлении лицензиату права использования результата интеллектуальной деятельности с сохранением за лицензиаром права выдачи лицензий другим лицам (пп. 1 п. 1 ст. 1236 ГК РФ).

Если в лицензионном договоре срок его действия не определен, договор считается заключенным на пять лет (п. 4 ст. 1235 ГК РФ).

В рамках заключенного лицензионного договора составляется акт на передачу права пользования программными продуктами, лицензиар выставляет лицензиату счета на оплату.

Бюджетная классификация

Обратимся к Указаниям о порядке применения бюджетной классификации РФ, утвержденным Приказом Минфина РФ от 01.07.2013 № 65н. При выборе кода видов расходов необходимо учитывать, что расходы на закупку товаров, работ, услуг в сфере информационно-коммуникационных технологий относятся:

– для нужд федеральных государственных органов и находящихся в их ведении федеральных государственных казенных учреждений – на код вида расходов 242«Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий». Также по этому коду вида расходов отражаются расходы бюджета субъекта РФ, местного бюджета на реализацию мероприятий по информатизации в части региональных (муниципальных) информационных систем и информационно-коммуникационной инфраструктуры в случае принятия решения финансовым органом субъекта РФ (муниципального образования) о применении кода вида расходов 242;

– для нужд субъектов РФ (муниципальных образований), в отношении которых не принято решение о применении кода вида расходов 242, государственных (муниципальных) учреждений – на код вида расходов 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд».

На подстатью 226 «Прочие работы, услуги» КОСГУ относятся расходы на выполнение работ, оказание услуг, не отраженные по подстатьям 221 – 225 КОСГУ, в том числе:

– на приобретение неисключительных (пользовательских), лицензионных прав на программное обеспечение;

– на приобретение и обновление справочно-информационных баз данных.

О применении этой подстатьи при получении учреждением в пользование программного продукта на условиях простой (неисключительной) лицензии сказано в письмах Минфина РФ от 18.03.2016 № 02-07-10/15362, от 02.10.2013 № 02-06-10/40915.

Таким образом, расходы учреждения на приобретение неисключительных прав на использование программ и справочно-информационных баз данных отражаются по коду вида расходов 242 или 244 и относятся на подстатью 226 КОСГУ.

Бюджетный учет расходов

Приобретение неисключительных прав.

Согласно п. 66 Инструкции № 157н нематериальные активы, полученные в пользование учреждением (лицензиатом), учитываются на забалансовом счете 01 «Имущество, полученное в пользование» по стоимости, определяемой исходя из размера вознаграждения, установленного в договоре. В письмах Минфина РФ от 18.03.2016 № 02-07-10/15362, от 02.10.2013 № 02-06-10/40915 уточнено, что на данном счете учитывается в том числе программное обеспечение, полученное в пользование на условиях простой (неисключительной) лицензии. Соответственно, учреждение отражает на указанном счете полученные в пользование по лицензионному договору программное обеспечение и информационно-правовую базу в сумме, подлежащей уплате за весь срок пользования.

Пункт 66 Инструкции № 157н предусматривает, что платежи учреждения (лицензиата) за предоставленное ему право использования результатов интеллектуальной деятельности, производимые в виде периодических платежей (единовременного фиксированного платежа) согласно условиям договора, относятся на финансовый результат в составе расходов текущего финансового года (расходов будущих периодов) в порядке, установленном учреждением в рамках формирования учетной политики.

Для учета сумм расходов, начисленных учреждением в отчетном периоде, но относящихся к будущим отчетным периодам, например, расходов, связанных с приобретением неисключительного права пользования НМА в течение нескольких отчетных периодов, предназначен счет 401 50 «Расходы будущих периодов» (п. 302 Инструкции № 157н).

Как правило, неисключительные права на использование программных продуктов, баз данных приобретаются на несколько лет и лицензионными договорами предусматривается разовая плата за пользование указанными нематериальными активами. В таком случае эти средства учитываются в составе расходов будущих периодов.

Если же в соответствии с лицензионным договором производится ежемесячная оплата права пользования нематериальными активами, эта плата относится к расходам текущего финансового года.

В пункте 124 Инструкции № 162н отмечено, что операции по счету 0 401 50 226 оформляются следующими бухгалтерскими записями:

– отнесение расходов учреждения, произведенных в текущем финансовом году, но относимых к очередным финансовым периодам, на финансовый результат будущих периодов: Дебет 0 401 50 226 / Кредит 0 302 00 000;

– отнесение расходов учреждения, произведенных ранее и учитываемых в составе расходов будущих периодов, на финансовый результат текущего финансового года: Дебет 0 401 20 226 / Кредит 0 401 50 226.

Согласно п. 302 Инструкции № 157н затраты, отражаемые по дебету счета 401 50, подлежат отнесению на финансовый результат текущего финансового года (по кредиту счета) в порядке, устанавливаемом учреждением (равномерно, пропорционально объему продукции (работ, услуг) и др.), в течение периода, к которому они относятся.

В Письме Минфина РФ от 18.03.2016 № 02-07-10/15362 разъяснено: если контрактом установлено, что заказчик (учреждение) имеет право без ограничения срока использовать программное обеспечение, полученное в пользование на условиях простой (неисключительной) лицензии, срок его использования устанавливается комиссией учреждения по поступлению и выбытию активов и не зависит от срока действия лицензионного договора.

При этом обращаем ваше внимание на п. 4 ст. 1235 ГК РФ, предусматривающий, что если в лицензионном договоре срок его действия не определен, то договор считается заключенным на пять лет.

В связи с вышесказанным в случае отнесения платы за неисключительное право пользования программным обеспечением, базой данных в состав расходов будущих периодов учреждению необходимо прописать в учетной политике порядок отнесения этих расходов на финансовый результат текущего финансового года. Если в лицензионным договоре не указан срок его действия, учреждение самостоятельно определяет его, причем он может быть как равным пяти годам, так и иным.

Согласно п. 101 Инструкции № 162н учет расчетов в рамках рассматриваемого договора ведется на счете 0 302 26 000 «Расчеты по прочим работам, услугам».

При перечислении денежных средств в счет погашения задолженности перед лицензиаром оформляется запись: Дебет 1 302 26 830 / Кредит 1 304 05 226 (п. 111 Инструкции № 162н).

Обновление программного продукта.

Обновление программных продуктов, баз данных связано с поддержанием их в актуальном состоянии и осуществляется на основании отдельного договора. Как правило, они обновляются по мере внесения изменений в законодательство и нормативные правовые акты. Обновление информационно-правовых баз производится ежедневно, еженедельно или ежемесячно согласно условиям договора. За обновление информационно-правовых баз обычно предусматривается ежемесячная абонентская плата. Такая плата относится к расходам текущего финансового года.

В соответствии с п. 101, 102, 121 Инструкции № 162н принятие к учету расходов на приобретение ежемесячного обновления для информационно-правовой базы оформляется бухгалтерской записью: Дебет 1 401 20 226 / Кредит 1 302 26 730.

Пример.

Казенное учреждение заключило лицензионный договор на приобретение неисключительного права на использование информационно-правовой системы с ежемесячным обновлением на сумму 15 000 руб. Оплата по договору производится разовым платежом. Обновления оплачиваются ежемесячно в сумме 3 000 руб. Срок использования информационно-правовой системы в договоре не указан. Учетной политикой учреждения установлен срок использования таких активов, составляющий пять лет (60 месяцев).

В бюджетном учете расходы отражаются следующими корреспонденциями счетов:

Содержание операции

Дебет

Кредит

Сумма, руб.

Отражены расходы будущих периодов в сумме приобретенного неисключительного права на использование базы данных

База данных принята к забалансовому учету

Забалансовый счет 01

Погашена задолженность перед лицензиаром

Отражено ежемесячное отнесение расходов будущих периодов на финансовый результат текущего отчетного периода

(15 000 руб. / 60 мес.)

Отражены расходы на ежемесячное обновление базы данных

Произведена оплата ежемесячного обновления базы данных

По истечении пяти лет использования базы данных

Списана с забалансового учета стоимость базы данных

Забалансовый счет 01

Налогообложение

Так как выполнение работ (оказание услуг) казенными учреждениями не признается объектом обложения НДС, на основании пп. 4.1 п. 2 ст. 146, пп. 4 п. 2 ст. 170 НК РФ сумма налога, предъявленная поставщиком товара, исполнителем работ (услуг), учитывается учреждением в их стоимости.

Ввиду того, что расходы казенного учреждения производятся за счет целевых средств, полученных им в виде лимитов бюджетных обязательств, его расходы на приобретение неисключительного права на использование программных продуктов, баз данных, а также обновлений к ним не учитываются при определении налоговой базы по налогу на прибыль (п. 1 ст. 252, пп. 14 п. 1 ст. 251, п. 49 ст. 270 НК РФ).

Приобретение казенным учреждением неисключительного права на использование программного обеспечения и базы данных осуществляется на основании лицензионного договора. Бюджетный учет полученных в пользование нематериальных активов, а также расчетов, связанных с приобретением неисключительных прав на них, порядок отнесения расходов на финансовые результаты имеют свои особенности в соответствии с инструкциями № 157н и 162н. Для правильного учета расходов необходимо исходить из условий лицензионного договора, порядка расчетов с лицензиаром, а также из положений учетной политики.