Приобретение софта по сублицензионному договору: как учесть

Организация приобрела по сублицензионному договору неисключительную лицензию на право использования программ для ЭВМ. Лицензии бессрочные, в договоре срок лицензии не указан. Программы используются в производстве или продаже продукции. Оплата произведена разовым платежом. Как списать в бухгалтерском и налоговом учете стоимость лицензий?

По данному вопросу мы придерживаемся следующей позиции:

Сумма платежа за предоставленное организации право использования программ для ЭВМ, уплаченного в порядке единовременной выплаты, может включаться сублицензиатом в расходы отчетного периода в бухгалтерском и налоговом учете ежемесячно или единовременно.

Организация вправе самостоятельно установить порядок признания расходов на приобретение программ для ЭВМ как в бухгалтерском, так и в налоговом учете, который необходимо отразить в учетной политике организации.

Обоснование позиции:

Программа для ЭВМ является результатом интеллектуальной деятельности, и авторские права на нее охраняются так же, как авторские права на произведения литературы (пп. 2 п. 1 ст. 1225 ГК РФ, п. 1 ст. 1259, ст. 1261 ГК РФ).

При письменном согласии лицензиара лицензиат может по договору предоставить право использования результата интеллектуальной деятельности или средства индивидуализации другому лицу (сублицензионный договор) (п. 1 ст. 1238 ГК РФ).

По сублицензионному договору сублицензиату могут быть предоставлены права использования результата интеллектуальной деятельности или средства индивидуализации только в пределах тех прав и тех способов использования, которые предусмотрены лицензионным договором для лицензиата (п. 2 ст. 1238 ГК РФ). К сублицензионному договору применяются правила ГК РФ о лицензионном договоре (п. 5 ст. 1238 ГК РФ).

Таким образом, заключение лицензионного (сублицензионного) договора не влечет за собой переход исключительного права к лицензиату (сублицензиату) (смотрите также п. 1 ст. 1286 ГК РФ).

Бухгалтерский учет

С учетом п. 3 ПБУ 14/2007 «Учет нематериальных активов» приобретенные по сублицензионному договору неисключительные права на использование результата интеллектуальной деятельности не признаются объектами НМА*(1).

Согласно п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 N 34н, затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе в соответствии с условиями признания активов, установленными нормативными правовыми актами по бухгалтерскому учету, и подлежат списанию в порядке, установленном для списания стоимости активов данного вида. В отношении приобретения прав по лицензионным (сублицензионным) договорам такой порядок предусмотрен п. 39 ПБУ 14/2007.

Платежи за предоставленное право использования результатов интеллектуальной деятельности или средств индивидуализации, производимые в виде фиксированного разового платежа, отражаются в бухгалтерском учете пользователя (лицензиата) как расходы будущих периодов и подлежат списанию в течение срока действия договора (второе предложение абзаца второго п. 39 ПБУ 14/2007).

Конкретный порядок списания расходов будущих периодов не определен ни Планом счетов и Инструкцией, ни ПБУ 14/2007.

Если программы для ЭВМ предполагается использовать в производстве или продаже продукции (товаров), для оказания услуг, выполнения работ или для управленческих нужд предприятия, то затраты на его приобретение по лицензионному договору признаются в бухгалтерском учете в качестве расходов по обычным видам деятельности (п.п. 2, 4, 5, 7 ПБУ 10/99 «Расходы организации»).

Ежемесячно сумма платежа за предоставленное организации право использования программ, уплаченного в порядке единовременной выплаты, включается пользователем (сублицензиатом) в расходы отчетного периода на основании норм абзаца второго п. 39 ПБУ 14/2007, п.п. 16, 18 п. 19 ПБУ 10/99.

При этом нормативные акты по бухгалтерскому учету не регулируют вопросы определения срока списания в случае, когда в договоре не указан срок использования программного обеспечения.

Полагаем, что порядок определения сроков может быть установлен в учетной политике организации (п. 7 ПБУ 1/2008 «Учетная политика организации») для целей бухгалтерского учета следующим образом:

1) расходы на приобретение неисключительных прав признаются в течение срока, установленного п. 3 ст. 1238, п. 4 ст. 1235 ГК РФ (по общему правилу не менее пяти лет);

2) расходы на приобретение неисключительных прав признаются в течение срока, установленного самостоятельно.

В данном случае, на наш взгляд, при установлении срока следует исходить из реального планируемого срока использования программного обеспечения в своей деятельности;

3) расходы на приобретение неисключительных прав признаются единовременно.

В бухгалтерском учете при этом могут быть произведены следующие операции по счетам:

Дебет 012

— приняты на забалансовый учет объекты НМА, полученные в пользование (на основании сублицензионного договора);

Дебет 60 (76) Кредит 51

— произведен платеж за приобретенные неисключительные права;

Дебет 97 Кредит 60 (76)

— в составе расходов будущих периодов отражены затраты, связанные с приобретением неисключительных прав на использование программ для ЭВМ.

В случае ежемесячного признания расходов производятся следующие записи*(3):

Дебет 20 (26, 44) Кредит 97

— списана часть расходов на приобретенные неисключительные права, приходящаяся на отчетный период.

Налоговый учет

Поскольку в рассматриваемом случае организация не получает исключительных прав на программы для ЭВМ, понесенные затраты нельзя отнести к расходам на приобретение НМА (п. 3 ст. 257 НК РФ, письма Минфина России от 05.05.2012 N 07-02-06/128, от 13.02.2012 N 03-03-06/2/19, от 24.11.2011 N 03-03-06/2/181).

В данном случае расходы на приобретение прав на использование программ для ЭВМ принимаются к учету в соответствии с пп. 26 п. 1 ст. 264 НК РФ в составе прочих расходов, связанных с производством и реализацией (письма Минфина России от 30.01.2017 N 03-03-06/1/4386, от 12.02.2016 N 07-01-09/7509)*(4).

При методе начисления на основании п. 1 ст. 272 НК РФ расходы, принимаемые для целей налогообложения, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты и определяются с учетом положений ст.ст. 318-320 НК РФ. Расходы признаются в том отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок.

Таким образом, организация самостоятельно устанавливает срок, в течение которого расходы на приобретение прав на использование программ для ЭВМ и баз данных будут равномерно учитываться для целей налогообложения прибыли (письма Минфина России от 18.03.2014 N 03-03-06/1/11743, от 02.02.2011 N 03-03-06/1/52, от 20.04.2009 N 03-03-06/2/88, от 19.02.2009 N 03-03-06/2/25 и др.). Причем порядок определения такого срока должен быть установлен учетной политикой организации для целей налогообложения*(5).

Однако имеют место также разъяснения, основанные на иной точке зрения: расходы на приобретение неисключительных прав на программы для ЭВМ принимаются при определении налоговой базы по налогу на прибыль организаций равномерно с учетом срока, установленного ГК РФ (не менее пяти лет) (письма Минфина России от 23.04.2013 N 03-03-06/1/14039, от 02.02.2011 N 03-03-06/1/52, от 23.10.2009 N 03-03-06/1/681, от 17.03.2009 N 03-03-06/2/48)*(6).

Еще раньше в письме Минфина России от 06.02.2006 N 03-03-04/1/92 сообщалось, что если из условий договора на приобретение неисключительных прав нельзя определить срок использования программ для ЭВМ, к которому относятся произведенные расходы, то такие расходы признаются единовременно на дату начала использования этих программ.

При этом сроки списания расходов на приобретение неисключительных прав в бухгалтерском и налоговом учете могут отличаться (смотрите также постановление ФАС Северо-Западного округа от 09.08.2011 N Ф07-7033/11 по делу N А56-52065/2010).

Если же срок, который установлен в целях налогообложения прибыли, будет установлен и в целях бухгалтерского учета, это обусловит сближение налогового и бухгалтерского учета и не приведет к появлению временных разниц (п.п. 3, 8 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»).

Налогоплательщик вправе выбрать один из вышеуказанных в предыдущем разделе способов признания расходов на приобретение неисключительных прав на программы для ЭВМ, закрепив его в учетной политике для целей налогообложения:

1) расходы на приобретение неисключительных прав признаются в течение срока, установленного п. 3 ст. 1238, п. 4 ст. 1235 ГК РФ (не менее пяти лет);

2) расходы на приобретение неисключительных прав признаются в течение срока, установленного налогоплательщиком самостоятельно;

3) если налогоплательщик планирует использовать программы для ЭВМ в своей деятельности, например, в течение одного года, то он имеет право установить, что расходы на приобретение неисключительных прав признаются единовременно.

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Учет расходов, связанных с приобретением прав на использование программ для ЭВМ и баз данных по лицензионным договорам;

— Энциклопедия решений. Расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по лицензионным договорам;

— Вопрос: На бухгалтерском счете 97 «Расходы будущих периодов» организация учитывает приобретенные неисключительные права на программное обеспечение, в частности лицензии на сервер, лицензии на программу. Срок использования программного обеспечения в документах не установлен. В учетной политике организации установлен срок использования программного обеспечения в пять лет. Как правильно отразить в бухгалтерском и налоговом учете затраты на лицензии? (ответ службы Правового консалтинга ГАРАНТ, май 2013 г.)

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Графкин Олег

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) То есть компьютерные программы, неисключительные права на которые возникли у организации, учитываются в качестве НМА у правообладателя.

*(2) В конце срока использования неисключительных прав на программный продукт отражается списание НМА с забалансового учета:

Кредит 012

— снят с забалансового учета НМА, полученный в пользование.

*(3) Если расходы на приобретение неисключительных прав признаются единовременно, то в бухгалтерском учете отражается следующая операция:

Дебет 20 (26, 44) Кредит 60 (76)

— отражены в составе расходов затраты, связанные с приобретением прав на использование программ для ЭВМ.

*(4) Также в составе прочих расходов налогоплательщик вправе учесть затраты, связанные с подготовкой программного обеспечения к использованию, в том числе по адаптации программного обеспечения, настройке программы, при условии, что эти расходы соответствуют критериям, установленным в п. 1 ст. 252 НК РФ (письмо УФНС России по г. Москве от 22.08.2007 N 20-12/079908).

*(5) При установлении срока налогоплательщику следует исходить из реального планируемого срока использования программ для ЭВМ в своей деятельности, а не из сроков, рекомендованных производителем. При этом планируемый срок может совпадать и со сроком, рекомендованным производителем программного обеспечения или иным уполномоченным лицом.

*(6) Арбитражная практика показывает, что налогоплательщики успешно оспаривают требования налоговых органов о равномерном признании расходов на программы для ЭВМ (смотрите, например, постановления Четвертого арбитражного апелляционного суда от 03.04.2014 N 04АП-4378/13, ФАС Московского округа от 18.03.2014 N Ф05-1208/14 по делу N А40-14277/2012, Седьмого арбитражного апелляционного суда от 28.11.2012 N 07АП-9152/12, ФАС Поволжского округа от 12.07.2012 N Ф06-5251/12 по делу N А65-20465/2011, ФАС Северо-Западного округа от 09.08.2011 N Ф07-7033/11 по делу N А56-52065/2010 и от 21.07.2011 N Ф07-12326/10 по делу N А56-48512/2009).

В то же время существуют примеры дел с иной позицией, когда решение принимается в пользу налоговых органов. Так, судьи сделали вывод, что если условиями лицензионного соглашения срок использования программы для ЭВМ не установлен, то расходы на приобретение неисключительных прав на данное программное обеспечение принимаются при определении налоговой базы по налогу на прибыль организаций равномерно с учетом срока, установленного ГК РФ (пять лет), а не единовременно, как это сделано налогоплательщиком (постановление Одиннадцатого арбитражного апелляционного суда от 18.04.2016 N 11АП-2863/16).

Лицензионный договор: как продать свою программу

Вы разработали программу и нашли заказчика, который готов её купить. Чтобы оформить сделку, заключите лицензионный договор. В статье мы расскажем, как это сделать и на какие нюансы обратить внимание.

Сначала разберёмся, кто есть кто с точки зрения закона. Программа — это результат вашей интеллектуальной деятельности, а вы — правообладатель или лицензиар. Закон защищает ваше право на программу точно так же, как права авторов книг. Это значит, что никто не может использовать её без вашего разрешения.

Когда вы продаёте программу, вы передаёте права на неё заказчику или лицензиату. В договоре вы определяете объём прав — то, какими способами он может использовать программу.

Также вы решаете, сможете ли после оформления договора продавать программу другим клиентам или нет. Существует два вида лицензии:

Форма и условия лицензионного договора

Лицензионный договор оформляется в письменной форме. Обычно это отдельный документ с вашими договорённостями, реквизитами и подписями. Договором в письменной форме считается даже обычная переписка по электронной почте, если вы согласовали в ней все условия. Но всё же лучше оформить договор традиционным способом — в виде отдельного документа. Если возникнет спор, не придётся доказывать, что договор существует.

Помните, что этот шаблон — лишь образец, условия которого вы переделываете под себя. Особое внимание уделите описанию программы и способам её использования. Для каждого они будут индивидуальны.

Договор содержит существенные условия — то, о чём обязательно нужно договориться с клиентом. Если не сделать этого, он считается незаключённым. Это значит, что в спорах с клиентом суд не станет учитывать условия договора, как будто его нет.

В лицензионном договоре всего три существенных условия:

Подробно разберёмся с каждым из них.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Предмет договора

Это описание того, что вы продаёте. Укажите название программы, её характеристики и язык программирования. Если вы передаёте программу на физическом носителе — например, флешке или диске — напишите об этом. Чем больше подробностей, тем лучше. Когда предмет недостаточно хорошо описан, в суде могут решить, что договора не было.

Вот как описывается предмет в лицензионном договоре Эльбы

Контур.Эльба — результат интеллектуальной деятельности — программа для ЭВМ «Контур.Эльба» — система подготовки, хранения и передачи бухгалтерской и налоговой отчётности для юридических и физических лиц.

Предметом настоящего лицензионного договора является передача лицензиаром неисключительных прав использования результата интеллектуальной деятельности — программы для ЭВМ «Контур.Эльба» лицензиату на условиях простой (неисключительной) лицензии путём открытия доступа к серверу лицензиара.

Способы использования

Договоритесь, как заказчик будет использовать программу. Вот варианты, которые предлагает Гражданский кодекс, но не обязательно ограничиваться только ими:

Пример из лицензионного договора Эльбы

Лицензиат может использовать Контур.Эльбу следующими способами:

Нельзя использовать программу способами, которые не указаны в договоре. Исключение: те действия, которые нужны для нормальной работы программы. На это не требуется вашего разрешения. Это установлено ст. 1280 ГК.

Укажите, сможет ли лицензиат заключать сублицензионные договоры — то есть передавать права на программу другим людям. Такое условие включают, если лицензиат будет распространять вашу программу, а вы — получать проценты от каждой его сделки. По сублицензионному договору лицензиат сможет передавать только те права, которые указаны в лицензионном договоре, и только в пределах срока его действия.

Размер вознаграждения

Договоритесь о конкретной сумме или опишите порядок её расчёта. Вознаграждение может зависеть от доходов заказчика от вашей программы. В этом случае лучше предусмотреть минимальную фиксированную сумму, которую вы получите в любом случае, даже если продаж не будет. Варианты формулировок:

Определите сроки выплаты лицензионного вознаграждения

Срок договора

Если вы не определите срок, договор всё равно будет заключён — на 5 лет.

Госрегистрация договора

Не нужна, если вы не регистрировали право на программу. Это можно было сделать по желанию.

Если вы передаёте исключительное право на зарегистрированную программу, подайте в Роспатент заявление о госрегистрации перехода права.

Доступ к программе по оферте на сайте

Если вы предоставляете доступ к программе любому желающему, каждый раз заключать договор неудобно. В этом случае вы можете разместить его на сайте. Это будет офертой — предложением заключить договор на указанных условиях. Существенные условия те же, что и в обычном лицензионном договоре.

Договор начинает действовать, если клиент соглашается с его условиями, — это называется акцептом. В договоре вы указываете способы акцепта: чаще всего это оплата программы или регистрация в сервисе.

Например, доступ к Эльбе предоставляется по оферте, условия которой любой может прочитать на нашем сайте. Акцептом считается оплата тарифа или регистрация в сервисе — в зависимости от того, что было раньше. С этого момента считается, что условия договора приняты пользователем и договор заключён.

Настоящий лицензионный договор признаётся заключённым с момента его акцепта лицензиатом. Под акцептом в целях настоящего договора понимается факт оплаты вознаграждения по настоящему лицензионному договору либо факт регистрации пользователя на сервере лицензиара, в зависимости от того, какое событие наступит раньше.

Вот примеры нескольких сервисов, которые работают по оферте:

Разработка программы по заказу

А теперь представим другую ситуацию: заказчик просит разработать для него программу. Такая сделка оформляется договором подряда или авторского заказа.

Если вы ИП

Вам подойдёт договор авторского заказа. Он отличается от лицензионного тем, что в момент его оформления программы ещё не существует. Поэтому подробно опишите требования к ней — это поможет избежать недопонимания с заказчиком.

Существенным условием договора является срок. Определите, когда вы должны передать заказчику готовую программу. Обязательно укажите в договоре, какое право вы передадите заказчику: исключительное или только право пользоваться программой. Скорее всего, клиент захочет получить исключительные права. В таком случае, вы не сможете продавать эту программу другим людям и использовать её в коммерческих целях.

Если у вас ООО

Оформите договор подряда. В этой ситуации автор программы не является стороной в сделке. По договору исключительное право на программу автоматически получает заказчик, если договор не содержит других условий. А у разработчика остаётся право использовать программу в личных некоммерческих целях.

Полезно запомнить

Статья актуальна на 03.05.2017

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Учет расходов на ПО и лицензии. Как все сделать в 1С

Любую покупку нужно отражать в учете, поскольку все траты должны быть документально зафиксированы и обоснованы. С неисключительными правами на программное обеспечение возникают следующие вопросы: когда происходят выплаты, на основании чего они проводятся и как это сделать в 1С?

Бухгалтерский учет расходов

Бухгалтерский учет расходов на покупку лицензии или программного обеспечения может отличаться в зависимости от способа оплаты:

1. Лицензия куплена единовременно на определенный срок, который установлен договором.

2. Оплата происходит в установленные даты.

После того, как мы определились со способом оплаты, проводим покупку:

При единовременной сделке нужно распределить сумму на весь период пользования. Списания происходят постепенно, пока не истечет ваш договор. Выплаты будут соответствовать определенному налоговому периоду.

Во втором варианте – вы платите каждый месяц, квартал или год и проводите все операции.

Налоговый учет

Несмотря на то, что в бухгалтерском учете все просто, вопрос возникает при проведении расходов. Делать это постепенно или сразу?

Здесь все зависит от сделки. Существуют общие правила, по которым расходы проводятся в том периоде, когда они были совершены. Если это не обговорено и не зафиксировано договором, растяните траты на весь период пользования. Если он не указан, то устанавливается по умолчанию – 5 лет (письма Минфина РФ от 23.04.2013 № 03-03-06/1/14039, от 02.02.2011 № 03-03-06/1/52). Минфин также рекомендует распределять выплаты, если вы модифицируете программное обеспечение.

В случае, если продукт предоставляется единовременно, и оплата была проведена полностью, то можно списать расходы в текущем налоговом периоде.

К чему отнести покупку лицензии

Покупка лицензии относится к прочим расходам (ст. 264 НК РФ). Ее приобретение вместе с компьютером или банкоматом автоматически превращает прочие в расходы по доведению основного средства до состояния, пригодного для использования. Техника без программного обеспечения работать не сможет, поэтому расходы переходят в другую категорию.

Проводим покупку в 1С

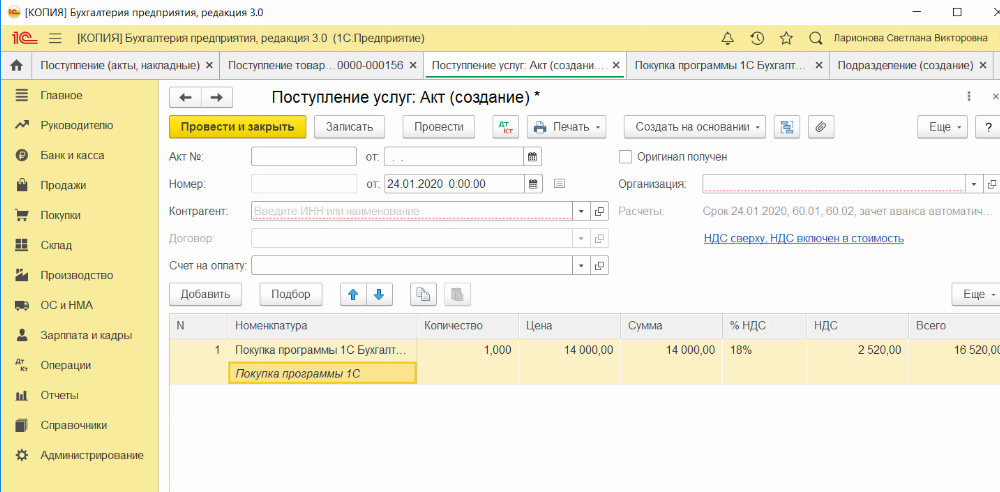

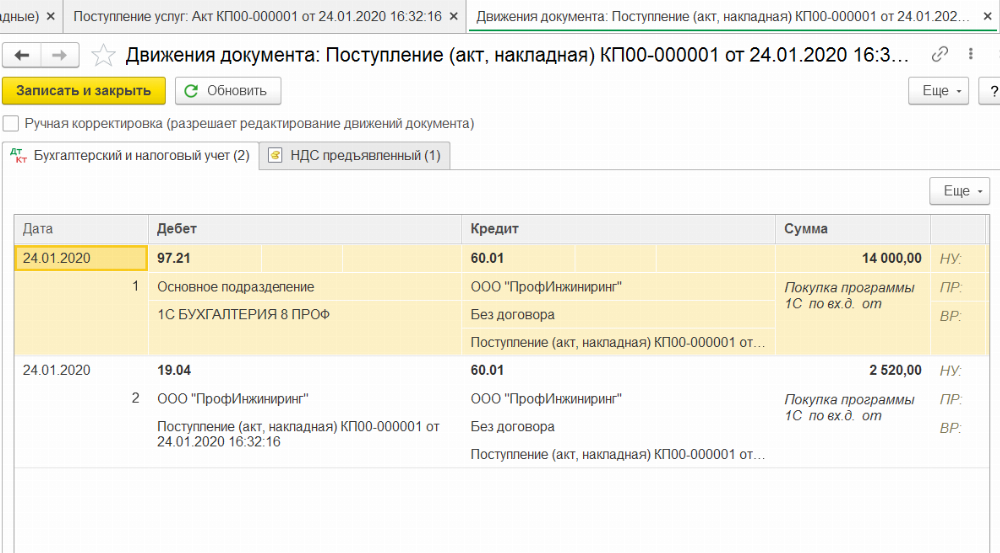

Теперь, ознакомившись с основными тонкостями, попробуем на примере провести покупку. Мы будем приобретать лицензию на 1С: Бухгалтерию. Оплата списывается у нас постепенно в соответствии с договором.

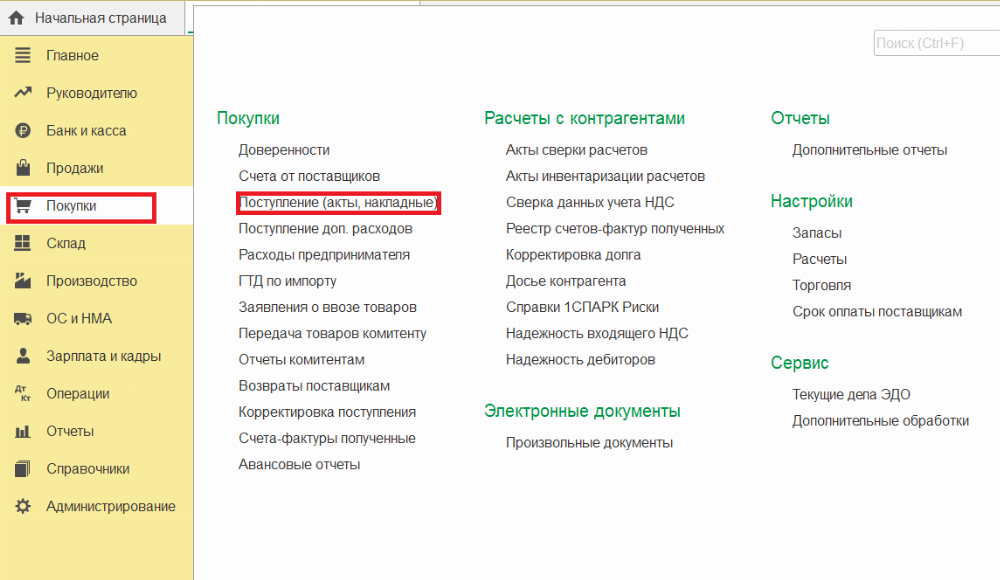

Сначала нужно оформить сделку. Заходим в раздел «Покупки», выбираем «Поступление (акты, накладные)».

В открывшимся окне нажмите «Поступление», затем «Услуги (акт)».

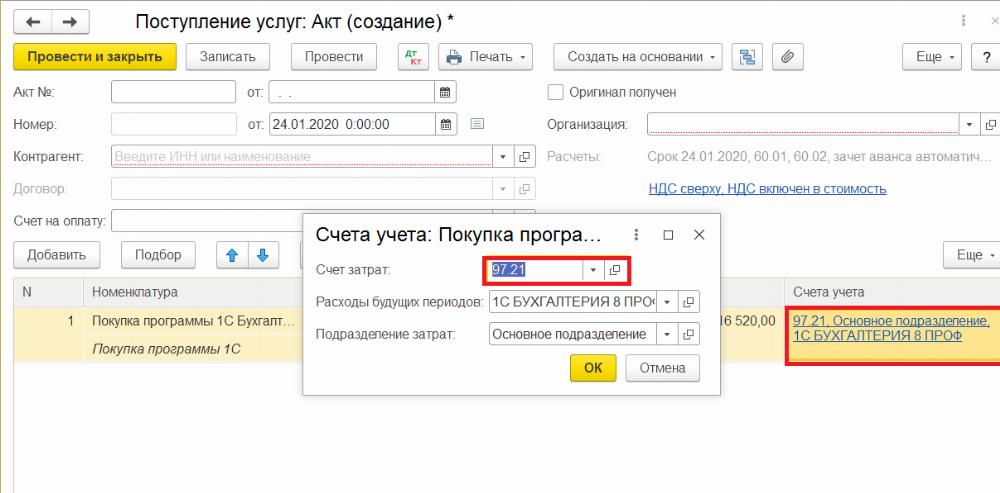

Обратите внимание на столбик «Счета учета». Укажите счет затраты 97.21 (Прочие расходы будущих периодов).

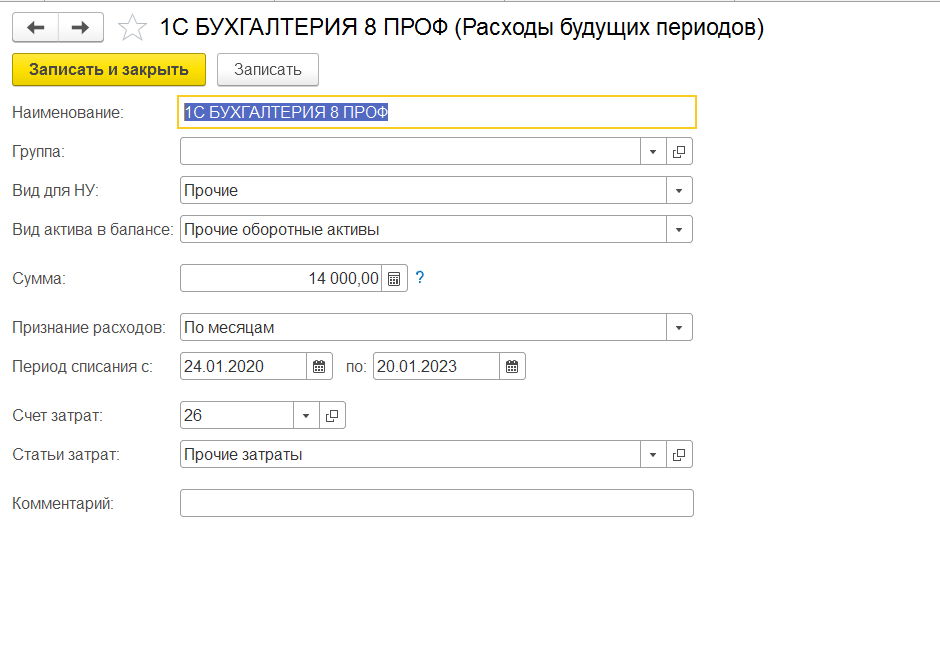

Остаемся в меню «Счета учета». Теперь нам нужно создать новый документ в графе «Расходы будущих периодов». Заполнить его можно на примере скриншота:

Укажите наименование программы и сумму оплаты. В периоде списания поставьте даты из вашего договора. Счет затрат будет 26. После ввода данных переходим обратно в раздел «Поступление товаров и услуг», нажимаем «Показать проводки и другие движения документа».

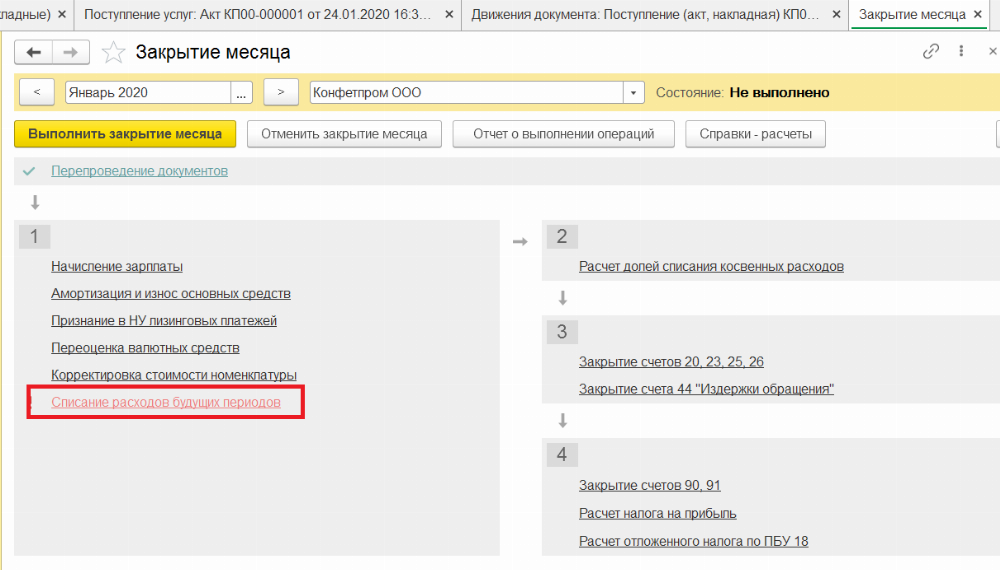

У нас все получилось. Осталось провести списание по периодам. Заходим в меню «Закрытие месяца» и нажимаем «Списание расходов будущих периодов».

После проведения частичная сумма со счета 97.21 перейдет на счет 26. Подробности по операции вы можете посмотреть в разделе «Расчет списания расходов будущих периодов». Проведение покупки программного обеспечения – это несложный процесс, в котором возможно разобраться. Главное учитывать при каких обстоятельствах приобретается лицензия для верного учета налога.

Лицензирование программного обеспечения

Эта статья написана для тех, кто хочет понять, что такое лицензия и лицензирование программного обеспечения и для чего это нужно. Рассмотреть все возможные схемы лицензирования ПО в небольшой по объему статье, естественно, не представляется возможным, поэтому я попытаюсь кратко показать лишь наиболее популярные из них.

Основным документом, который определяет права и обязанности пользователя программного обеспечения, является лицензионное соглашение (licence agreement), которое прилагается к приобретенному продукту либо в виде бумажного документа, либо в электронном виде. Именно это соглашение определяет правила использования данного экземпляра продукта. По сути, лицензия выступает гарантией того, что издатель ПО, которому принадлежат исключительные права на программу, не подаст в суд на того, кто ею пользуется. Иными словами, издатель программного обеспечения ставит определенные защитные рамки по использованию его программного обеспечения.

Классификация лицензий и типы лицензирования ПО

В основном программы делятся на две большие группы — свободного использования (бесплатная и открытая лицензия) и несвободного (коммерческая лицензия), а также между ними существуют условно-бесплатные программы, которые можно отнести к двум группам пополам, такие программы можно скачать и использовать, но пока ее не оплатить у вас могут возникнуть некоторые проблемы или ограничения.

К открытым относятся: Open Source программы с открытым кодом которые можно модифицировать.

К бесплатным относятся: Freeware, GPL, Adware, Postcardware, Donationware, Nagware/Begware.

К условно-бесплатным относятся: ShareWare, TrialWare, Demoware.

К коммерческим относятся: Commercial главная цель таких программ получение прибыли, код программ закрыт.

Для наглядности рассмотрим сравнительную характеристику условий самых распространенных лицензий в виде таблицы, где будет указано о наличии или отсутствии в лицензии тех или иных требований. Все лицензии, которые будут рассматриваться являются лицензиями, одобренными Open Source Initiative для распространения ПО с открытым исходным текстом.

* Если нет письменного разрешения об использовании наименования продукта создателей лицензии.

** В данном случае речь идет об исходном тексте.

Защита своих авторских прав для разработчика — это и есть различные схемы лицензирования программного обеспечения. По каждому отдельному виду программного продукта применяются разные типы лицензирования.

Кратко разберем какой тип лицензирования что из себя представляет.

OEM. Предустановленное ПО является одним из самых дешевых вариантов. Он заключается в том, что пользователь приобретает ПО вместе с самим компьютером или сервером и использовать его можно только на купленном ПК.

Full Package Product. «Коробочный» продукт применяется в основном для розничной торговли и удобен для частных лиц или малого бизнеса. Разрешение на использование программного продукта на одном компьютере дает покупка одной «коробки» и не важно, сколько людей будет пользоваться этим ПК. Так же можно сменить ПК, но определенное количество раз.

Volume Licensing. Корпоративная лицензия удобна для компаний, у которых много сотрудников, компьютеров и поэтому нужно приобретать много лицензий. При этом компания получает одну именную лицензию на программное обеспечение, которая содержит информацию о заказчике (название, адрес и т.д.), перечень ПО и ключи для его установки. В основном при такой схеме лицензирования компаниям, заказывающим именную лицензию, разработчики или распространители ПО предоставляют значительные скидки, техническую поддержку, решения нестандартных ситуаций и т. п. На сегодня она является лучшей для покупки нового ПО или его обновления для компаний.

Subscription. Подписка на лицензирование программного обеспечения предусматривает внесение ежемесячных или ежегодных платежей. Эта схема удобна компаниям, которые покупают более 10 лицензий. Она позволяет пользователям за минимальные начальные затраты получить практически все основные преимущества использования данного продукта.

Итак, теперь посмотрим в чем же разница типов лицензирования, а что бы это было нагляднее представим в виде таблицы.

Теперь по этой таблице можно сделать вывод, кому, что больше подойдет.

OEM версия подойдет для тех кто закупает новое оборудование. Если ПО будет уже предустановлено сборщиком, то оборудование обойдется намного дешевле чем покупать самому и устанавливать на каждое устройство. Выгода как по времени, так и по цене.

FPP версия подойдет для тех у кого уже куплено оборудование, но отсутствует на нем нужное ПО, особенно если компания маленькая и сотрудники будут пользоваться одним ПК по несколько человек.

VL версия подойдет для больших компаний которым нужна быстрая тех. поддержка и возможность решения нестандартных ситуаций. А также при покупке лицензии для всей компании всегда существуют очень хорошие скидки.

SUB версия подойдет для тех кто хочет использовать ПО кратковременно, или не знает на сколько данное ПО ему пригодится. Если же продукт нужен на долгое использование, то лучше посмотреть версию из “коробки”.

Тенденция развития лицензирования.

В заключении хотелось бы показать, как развивается лицензирование и к чему все идет. На данный момент популярны два направления:

1) Подписка на лицензирование ПО. Производители программного обеспечения серьезно взялись за перевод своих продуктов на платную «подписку». Зачем платить за продукт сразу всю сумму если можно платить частями по мере использования? Сравним достоинства и недостатки данного лицензирования для пользователя, а также приведем пример выгоды данного способа для разработчиков программного обеспечения.

Разработчики программного обеспечения плавно переводят от “вечного” использования продукта к подписке. Рассмотрим наглядно как это работает:

Тем самым производители программного обеспечение стимулируют пользователей покупать подписку непрерывно.

2) Частичный перевод коммерческих продуктов на открытые лицензии. Тем самым привлекая к себе для спонсирования крупные компании и государства.

Прочитав данную статью, можно понять, что практика лицензирования постоянно меняется, и организациям следует периодически изучать разнообразные виды лицензий и модели лицензирования, а также отслеживать изменения в соответствующем законодательстве.