Есть ли жизнь без ПИН-кода

При оплате пластиковой картой для подтверждения того, что именно вы являетесь ее держателем, иногда нужно ввести ПИН-код, иногда поставить подпись на чеке, а порою строгий кассир требует и того и другого. Портал Банки.ру решил выяснить, как определяется способ верификации карточного платежа и в чем преимущество каждого из этих способов.

Бытующее среди держателей банковских карт мнение, что чипованная карта обязательно требует ввода ПИН-кода при оплате, а карта без чипа обходится подписью на чеке, в корне неверно. Возможны самые разные варианты. Все зависит от того, как банк-эмитент настроил карту, а банк-эквайер – торговый терминал. Более того, представления эмитента и эквайера о безопасности и удобстве могут не совпадать. Из-за этого могут случаться неожиданности, не всегда приятные.

В соответствии со стандартами международных платежных систем, есть пять CVM (Card Verification Method) – способов, которыми держатель карты при совершении платежа подтверждает (верифицирует) свою личность.

Зашифрованный офлайн-ПИН – самый современный и защищенный способ верификации. Платежный терминал запрашивает ПИН-код, плательщик набирает его на клавиатуре терминала. Полученный ПИН-код терминал зашифровывает с помощью встроенного криптографического чипа и передает в EMV-чип карты на проверку. Такая верификация происходит быстро, а ПИН-код достаточно надежно защищен от кражи. Данный метод работает только при проведении платежа по EMV-чипу и требует наличия криптографического чипа в терминале.

Незашифрованный офлайн-ПИН работает почти так же, как и зашифрованный, с той лишь разницей, что терминал передает ПИН-код в EMV-чип карты в открытом виде. Соответственно, криптографический чип не нужен, но риск компрометации ПИН-кода техническими средствами (например, если платежный терминал заражен вредоносной программой) возрастает.

Онлайн-ПИН – самый старый способ верификации с ПИН-кодом. Клиент набирает на клавиатуре ПИН-код, терминал из ПИН-кода и номера карты формирует ПИН-блок, зашифровывает его (причем используется шифр многократно менее стойкий, чем в случае зашифрованного оффлайн-ПИН), и передает для проверки в процессинговый центр банка-эмитента. Следует учесть, что эмитент ПИН-кодами выпущенных им карт не обладает. Он хранит лишь вычисленное на основе ПИН-кода и номера карты проверочное значение, которое и сравнивает с проверочным значением полученного ПИН-блока после его расшифровки.

По дороге к эмитенту ПИН-блок проходит множество промежуточных узлов, на каждом из которых он потенциально может быть скомпрометирован. Скорость выполнения этого метода верификации относительно невысока и сильно зависит от способа подключения торговой точки к процессинговому центру банка-эквайера. Естественно, онлайн-ПИН не работает в случае оффлайн-авторизации, когда у торговой точки нет подключения к банку-эмитенту. Для проверки ПИН-кода карты без чипа может использоваться только этот способ.

Проверка подписи выглядит нетехнологично и доставляет немало проблем магазину – из-за нее ему необходимо долгое время хранить чеки с подписями клиентов. Однако есть у этого метода верификации и несколько преимуществ. Во-первых, он не требует подключения терминала к эмитенту, то есть работает при оффлайн-авторизациях. Во-вторых, укравшему карту злоумышленнику, пусть даже он узнал ПИН-код, будет сложно выдать себя за держателя карты – нужно достоверно изобразить подпись, образец которой обязательно должен иметься на обороте карты. Увы, далеко не всегда кассиры удосуживаются сверить подпись. Не все даже проверяют наличие образца на карте.

Этот вид верификации позволяет достаточно легко опротестовать авторизацию, в отличие от методов с вводом ПИН-кода: если подпись на чеке не совпадет с подписью держателя, банк будет вынужден вернуть ему деньги. Конечно же, вкупе с невнимательностью многих кассиров, это оставляет широкие возможности для мошенничества со стороны особо хитроумных держателей карт. Но банки тоже не лыком шиты: опротестовав авторизацию с верификацией по подписи, держатель может, к примеру, столкнуться с требованием предъявить банку все чеки за все оплаты за последние три месяца.

No-CVM означает отсутствие верификации вообще и используется в тех случаях, когда сумма авторизации невысока и нет нужды запрашивать верификацию. Чаще всего он применяется для бесконтактных платежей при сумме менее 1 тыс. рублей.

Важно понимать, что онлайн-ПИН и офлайн-ПИН могут использоваться при оплате одной и той же картой, в зависимости от обстоятельств, и, по сути, это разные ПИН-коды – один проверяется в чипе карты, другой в процессинговом центре банка-эмитента. Чтобы не морочить держателю карты голову, банки-эмитенты эти коды всегда делают одинаковыми. Но есть разница при смене ПИН-кода: офлайн-ПИН меняется через банкомат, онлайн-ПИН могут поменять в банке, по звонку держателя. При первой возможности они синхронизируются. Обычно банки предлагают держателям лишь один из способов смены ПИН-кодов.

Итак, есть пять методов верификации, и современная чиповая карта обладает ими всеми. Метод, который будет использоваться при совершении очередной оплаты, определяется настройками как EMV-чипа, так и терминала – оба устройства должны «договориться» о том, какой из приемлемых для обеих сторон методов они будут использовать.

Для этого в чип карты загружается CVM-список – файл, определяющий, какие способы верификации поддерживает карта и какие более предпочтительны. К примеру, в этом списке может значиться, что предпочтительным способом является шифрованный офлайн-ПИН. В случае отказа от него должен применяться незашифрованный офлайн-ПИН. В случае отказа от него применяется онлайн-ПИН, далее в случае отказа запрашивается подпись, при отказе от которой операция отклоняется. В терминале есть аналогичный CVM-список, и при выполнении операции он сравнивается со списком в чипе. В результате применяется наиболее предпочтительный из способов, указанных как допустимые в обоих списках.

Рекомендации Visa и MasterCard касательно порядка приоритета способов верификации несколько различаются: так, если Visa рекомендует ставить онлайн-ПИН выше, чем проверку подписи, у MasterCard подпись имеет более высокий приоритет, а в картах Maestro способ No-CVM должен отсутствовать.

На практике CVM-список, загруженный в терминал, зависит как от технических возможностей самого терминала, так и от политики банка-эквайера, а CVM-список в чипе карты банк-эмитент полностью определяет из собственных соображений об удобстве держателей и безопасности операций.

Банки.ру запросил несколько крупных банков об их предпочтительных методах верификации. Пресс-служба Альфа-Банка ответила, что «все ЧИПовые карты, которые эмитирует Альфа-Банк, всегда требуют ввода ПИН-кода в случаях, если операция совершается в банкомате; операция, совершается в POS-терминале, ПИН-код требуется и ПИН-пад (клавиатура терминала. – Прим. ред.) исправен; операция совершается бесконтактным способом и сумма операции больше 1 тыс. рублей (или соответствующего эквивалента, если операция совершается в валюте, отличной от рублей РФ); в иных случаях, если операция совершается в POS-терминале и банк-эквайер установил обязательную верификацию держателя карты путем ввода ПИН-кода».

Отметим, что это наиболее частый случай, отечественные банки ПИН-кодам доверяют больше. Начальник управления пластиковых карт ВТБ 24 Александр Бородкин также заявил, что «все карты, эмитируемые ВТБ 24, требуют введения ПИН-кода».

Но есть у нас банки, предпочитающие проверку подписи. «У клиентов банка «Авангард» есть возможность выбора приоритета верификации по подписи или ПИН-коду, изменить приоритет можно в любом банкомате банка, – рассказала порталу Банки.ру начальник процессингового центра «Авангарда» Людмила Хлыстун. – По умолчанию у наших карт действительно установлен приоритет верификации по подписи. Это связано с тем, что, к сожалению, в российских торговых сетях до сих пор часто не обеспечены условия для защищенного ввода ПИН-кода при оплате покупок. Есть риск, что его могут увидеть посторонние люди. Но если клиент не часто сталкивается с ситуациями незащищенного ввода ПИН-кода, то он может установить для своей карты приоритет верификации по ПИН-коду».

Аналогично поступает и Тинькофф Банк. «Для вновь выпущенных карт мы по умолчанию устанавливаем как приоритет подписи, так и ввода ПИН-кода, – сообщили нам в пресс-службе банка. – При этом клиенты Тинькофф Банка могут сами выбрать приоритетный способ подтверждения операций по картам: с помощью подписи или посредством ввода ПИН-кода – для этого нужно позвонить в кол-центр, сообщить о своем намерении и совершить контактную операцию по чипу в банкомате или ТСП (торгово-сервисном предприятии. – Прим. ред.)».

Что на самом деле лучше – ПИН-код или подпись – вопрос непростой. Когда в магазине вы вводите ПИН-код, его может увидеть много кто, например покупатель, стоящий за вами в очереди. Терминал, скорее всего, передаст ваш ПИН-код в банк вполне безопасно, а вот подглядеть ПИН-код глазами или камерой совсем не сложно.

Мало кто знает, но во многих случаях покупатель может отказаться от ввода ПИН-кода, если, например, считает это небезопасным, или просто забыл его. Для этого при запросе ПИН-кода надо просто нажать кнопку отмены ввода на клавиатуре терминала. Обычно она хорошо заметна, так как окрашена в красный цвет. В этом случае терминал должен предложить вам следующий по приоритету после ПИН-кодов метод верификации – то есть проверку подписи. У кассира на дисплее терминала появится сообщение, что клиент от ввода ПИН-кода отказался.

Не каждый банк позволяет своим клиентам такие вольности. Альфа-Банк сообщил, что «для карт, которые эмитирует Альфа-Банк, такой сценарий не поддерживается, так как в случае отказа от ввода ПИН-кода держателем карта запретит проведение такой операции».

Покупки без проблем. «Мир» поднимает сумму платежей без ввода пин-кода

Что такое 1 000 рублей в современном мире? Поход в магазин за продуктами на семью из 4-х человек, семейный ужин в кафе или выход в кино. Но по некоторым картам с бесконтактной оплатой лимит операций без подтверждения пин-кодом остаётся 1 000 рублей. Чтобы скорость обслуживания стала выше, платёжные системы поднимают лимиты.

Первой платёжной системой, поднявшей лимит операций без подтверждения пин-кодом до 3 000 рублей, стала Visa. Весной этого года Masterсard увеличил лимит до 5 000 рублей. Дошло дело и до платёжной системы «Мир». Максимально возможная операция без подтверждения пин-кодом по картам национальной платёжной системы — 3 000 рублей.

Ранее «Мир» не планировал поднимать лимиты, говоря, что большинство операций укладываются в 1 000 рублей. Однако времена изменились и средний чек перевалил за тысячу рублей.

Сейчас многие могут удивиться. Лимиты операций без подтверждения составляют от 3 000 до 5 000 рублей, а на кассах магазинов всё равно просят вводить пин.

Окончательное решение о максимальной сумме операции остаётся за банком-эквайером, который настраивает терминал на соответствующие суммы.

Впрочем, можно сделать настройки и на стороне эмитента. Например, банк «Тинькофф» позволяет выключить требование пин-кода при проведении операций в магазине.

Mastercard и Visa бессовестно увеличили лимит операций без ввода пин-кода!

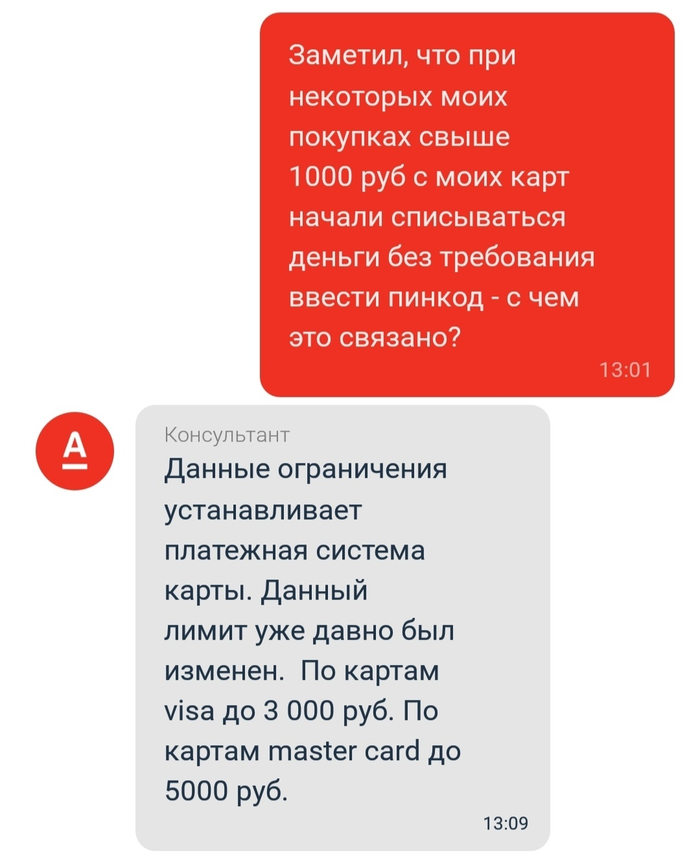

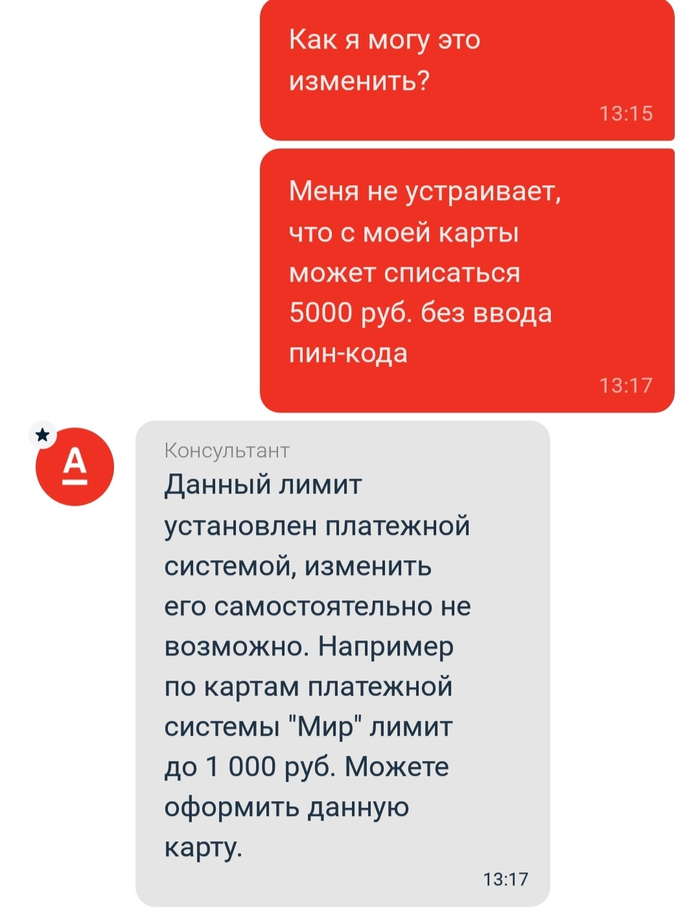

На днях заметил, что при покупках в магазинах на сумму свыше 1000 рублей сумма стала сниматься без ввода пин-кода(раньше такое срабатывало только при покупках до 1000 руб).

Написал в техподдержку Альфа-банка:

Мать вашу, да это же почти треть зарплаты россиянина, относящегося к среднему классу!)

Получается, теперь с потерянной/украденной карты другой человек может запросто совершать покупки на эти суммы! И изменить эту настройку нельзя!

Пользуюсь nfc с телефона. Никаких проблем

Аналогично. Платил больше тысячи вчера и именно с Альфы- пожалте пин-код.

Хм. Агрегаторы об этом ещё года два назад предупреждали.

Я согласна с автором поста. Каждый выбирает то, что удобно ему. Вот ни мне, ни моим родителям удобнее ввести пин-код, чем потом тратить время, нервы, здоровье, да и деньги, чтобы восстановить карточку, если она (не дай бог) будет утрачена. А такая ситуация уже была, и деньги (около 1 000 руб.) с неё ушли: два раза рассчитывались неизвестные в других магазинах.

То есть раньше, с лимитом в тысячу, нельзя было сделать 5 покупок по тыще?

На потерянной карте cvv код с другой стороны, в интернете хоть за 100 тысяч что-нибудь купить можешь.

сегодня в Ленте, расчитывался Мастеркард от Сбера- чуть больше 1тр. вводил пин-код.

1*5000 = 5*1000. Если карточка профукается, то с неё без проблем подчистую всё спишут, так что не наводите панику.

это хотели ввести народе бы для того чтобы меньше людей на всяких кассах тыкали пальцами в пин-пады.

Visa пошла на обострение конфликта с Wildberries

Если банки-эквайеры, работающие с Wildberries, будут проводить транзакции с наценкой по картам Visa, то им грозят штрафы со стороны платежной системы, пишет ТАСС со ссылкой на источники в банковской сфере. Visa пошла на обострение конфликта с российским онлайн-ретейлером, который ранее ввел комиссию при оплате товаров ее картами, а также картами MasterCard.

Один из собеседников агентства утверждает, что Visa направила банкам обращение, где просит расследовать ситуацию, предупредив о санкциях. В письме говорится, что компании стало известно о наценке, которая при соблюдении новых правил Wildberries взимается при оплате покупки Visa. «Платежная система подчеркнула, что если это действительно так, то это нарушение правил платежной системы. И если кто-то из банков будет проводить операции с наценкой, то для такого банка возможны штрафные санкции», — отметил источник ТАСС.

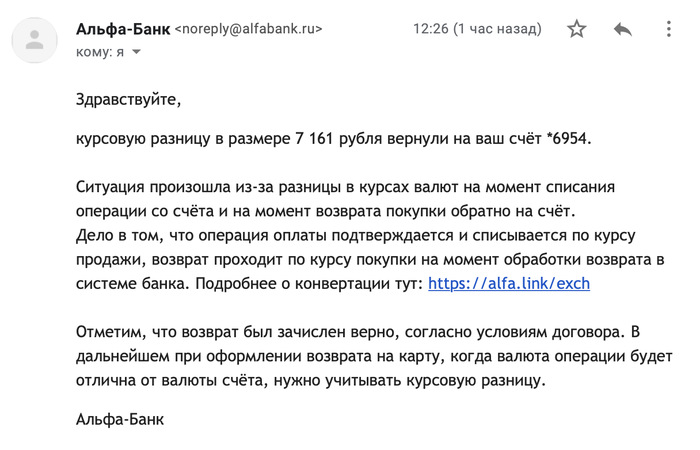

Visa «Альфа-Банк» четырежды списали деньги за отель — из-за разницы в курсах конвертаций вернулось на 7000 рублей меньше

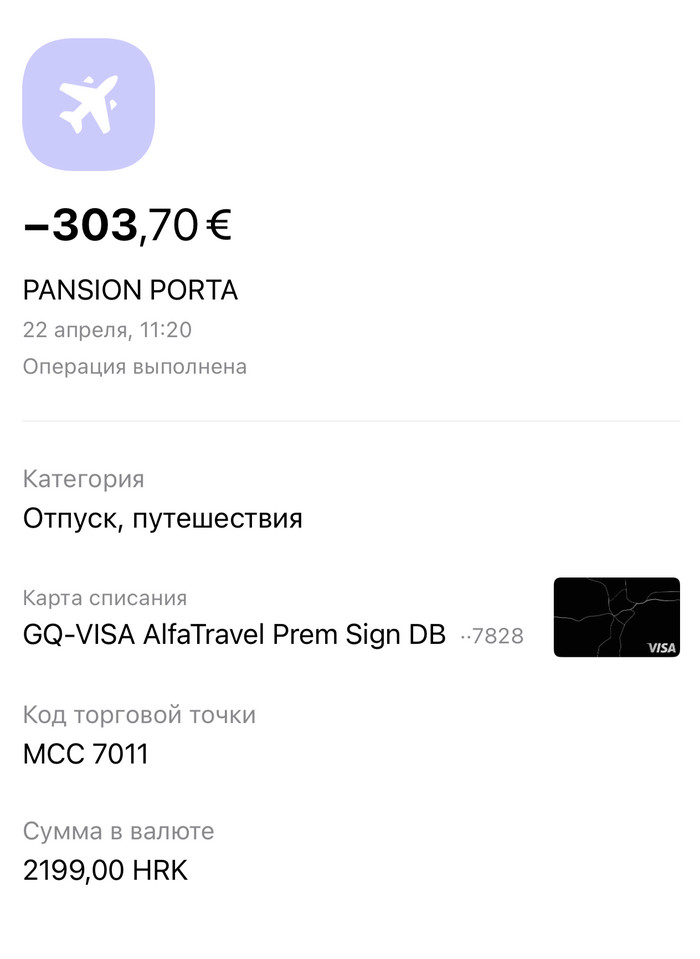

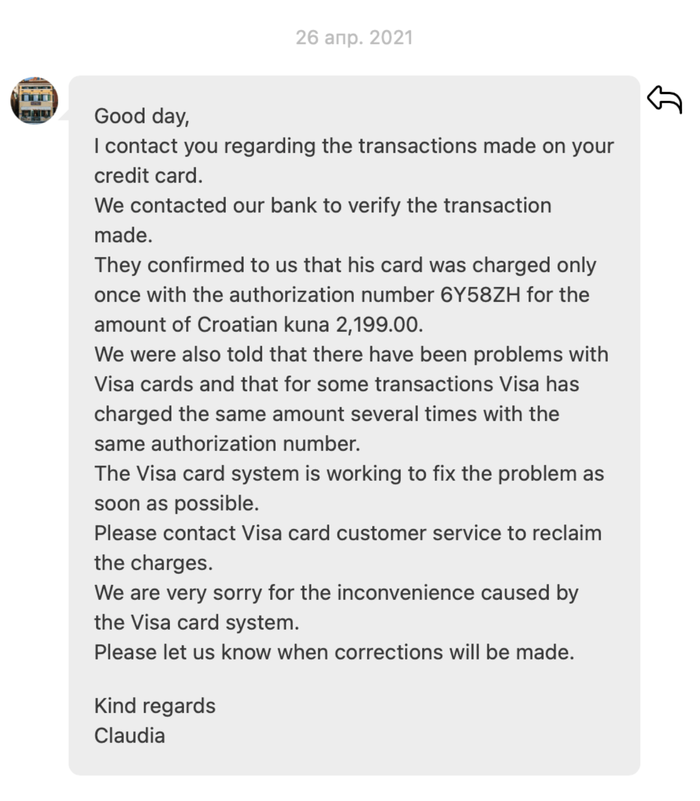

Я забронировал отель в Хорватии через Booking.com и оплатил отель премиальной картой Visa Альфа-Банка с еврового счёта.

Прилетев в Хорватию через 3 дня, и, решив поменять счёт снова на евровый, я обнаружил ещё три таких же списания по 2199 хорвацких кун сконвертировавшиеся в 27 474 ₽ каждое.

Это было неожиданно, учитывая что для защиты от подобных нежелательных списаний, я держу на основном счёте не больше 10 000 ₽. К тому же, если, например, не хватает 500 ₽ на оплату обеда — в списании будет отказано, так как у меня нет овердрафта. Но в этот раз систему ничего не остановило и списания увели мой счёт в минус 70 тысяч рублей.

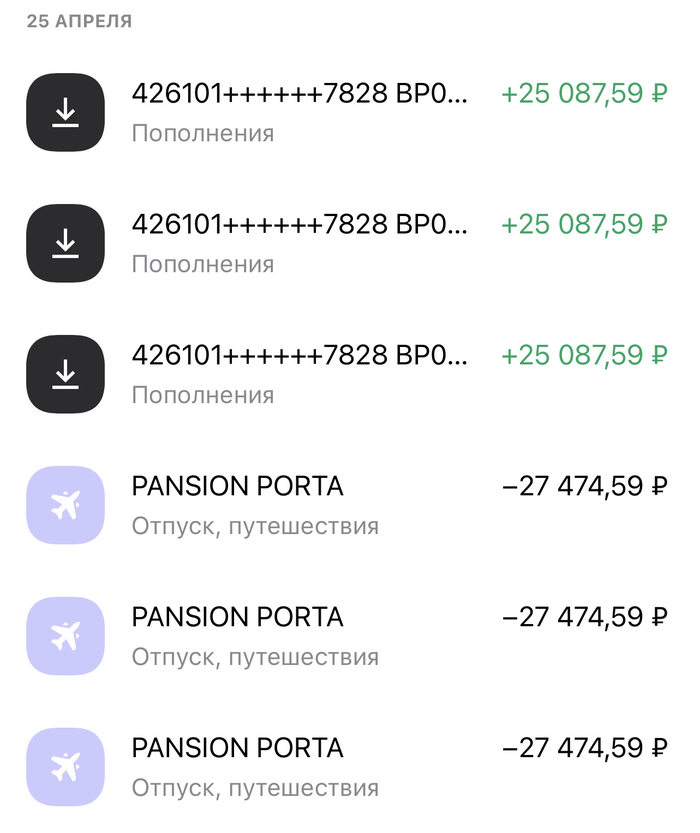

Я написал в банк, в отель и в букинг. В итоге к вечеру деньги вернули, но сделали это не отменами операций, а тремя платежами на те же 2199 HRK. Но из-за разницы в курсах конвертаций на счёт вернулось на 7160 ₽ меньше. Неплохой такой кэшбек 26%. Только в обратную сторону.

Я написал всем участникам операции:

— В отеле сказали, что списали один раз три дня назад и попыток повторных списаний не было. Они связались с их банком, и те им сообщили, что в этот день были ошибочные задвоенные списания по вине платёжной системы, и мне просто нужно обратиться в Visa для отмены этих операций.

— В букинге ушли думать и пока ничего предложить не могут.

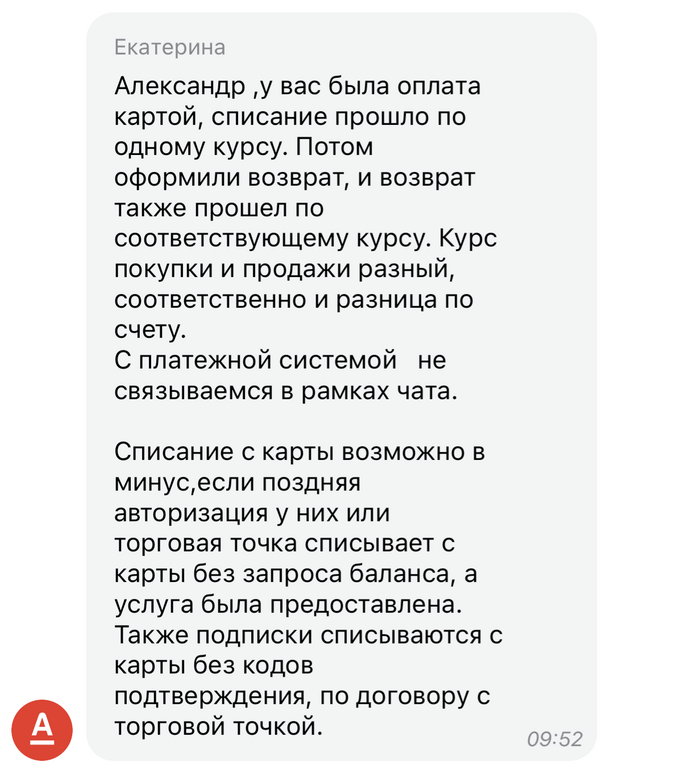

— В Альфа-Банке сказали что списывать в минус нормальная практика — если платежная система подтвердила, то можно. Связываться с Visa они отказываются. Написал им претензию, обещают за 50 дней рассмотреть, быстро.

— С Visa я связаться не могу, по их номеру автоответчик предлагает звонить в банк, а написать им никуда нельзя.

Ситуация остаётся нерешённой. Получается каждый владелец карты Visa от Альфа-Банка может ждать, что в любой момент без его ведома, из-за ошибки системы может затроиться любое списание от отеля, магазина или автосалона Lamborghini и увести его счёт в глубокий минус.

Деньги вернут, но если списание будет не в валюте счёта, произойдут конвертации, разницу в которых придётся оплачивать из своего кармана.

Деньги Альфа-Банк вернул, но на вопросы «почему увели в минус», «как произошло это зачетверение» и «как этого избежать» не ответили.

Пока, судя по комментариям к посту:

— Безакцептное списание в овердрафт возможно по некоторому небольшому списку MCC кодов: в первую очередь, как раз отели и автопрокат. И это касается и Visa и Mastercard.

— Почему зачетверилось? Непонятно, возможно, и правда был сбой в платёжной системе, никто не знает.

— Гипотеза: по-настоящему без-овердрафта могут быть только Prepaid-карты, у которых цифры просто нарисованы — поэтому-то их так решительно отвергают прокатные конторы. Но ими можно, например платить за отели.

Всем спасибо за участие, если появится более точная инфа — обновлю.

Pornhub полностью переходит на оплату в криптовалютах

Период стагнации цен, похоже, подошел к концу, поскольку Pornhub вынужден полностью перейти на криптовалюту для платежей.

Как подтвердил на этой неделе гигант развлечений для взрослых Pornhub, платежные провайдеры Visa и MasterCard больше не обслуживают его платежи, оставляя только криптовалюту для своих примерно 120 миллионов ежедневных посетителей.

Причина, говорят компании, заключается в том, что остаются вопросы по поводу обращения Pornhub с незаконным контентом. Для MasterCard блок является постоянным, в то время как Visa будет продолжать следить за его решением.

В ответ на это Pornhub сообщил Associated Press, что обвинения «безответственны и явно не соответствуют действительности».

«Эта новость потрясает сотни тысяч моделей, которые полагаются на нашу платформу для получения средств к существованию», — говорится в заявлении.

Visa и MasterCard следуют за PayPal, избегая крупнейшего в мире порносайта, который теперь вынужден полагаться исключительно на криптовалютные платежи.

С Pornhub также принимаются биткойны (BTC) и Litecoin (LTC), а также позволяет моделям обналичивать небольшое количество других альткойнов. Тем не менее, платежный шлюз для сотрудников Pornhub уже найден.

Сбербанк в июле запустит услугу снятия наличных в кассе магазина при безналичном расчете

Отмечается, что при безналичной оплате покупки на кассе магазина кассир будет вводить общую сумму с учетом снятия наличности, после чего клиент будет лишь подтверждать операцию ПИН-кодом.

Как сообщалось ранее, международная платежная система Mastercard вместе с российскими банками еще в 2018 году начала тестировать услугу выдачи наличных на кассах магазинов через POS-терминалы. Федеральная антимонопольная служба, к которой компания обратилась за заключением, положительно оценивает возможное влияние технологии на рынок.

Снимать наличные с карты на кассе магазина, аптеки или заправки можно, например, в США. Для этого необходимо сделать покупку на определенную сумму и попросить кешбэк, таким образом, с банковской карты спишется сумма покупки плюс сумма выданных наличных.

Бесконтактная оплата картой без пин-кода, а также без гарантий сохранности денег

Увеличение лимитов бесконтактной оплаты банковскими картами без введения пин-кода приведёт к росту криминального мошенничества. По оценкам банкиров, потери клиентов могут достичь минимум миллиарда рублей ежегодно.

Сами банкиры предупреждают, что при бесконтактной оплате, когда не требуется вводить пин-код, а можно просто приложить карту к эквайринговому терминалу оплаты, например, в платежной системе «VISA», риск потерять деньги при увеличении лимита резко возрастает.

Еще в начале 2019 года пользователи карт могли таким образом совершать платежи на сумму до 1000 рублей, а с апреля сумма выросла до 3000 рублей.

С одной стороны, при увеличении лимитов в три раза, от банка не потребуется существенных сумм компенсаций хищений, однако уже сейчас в кредитных организациях рассматриваются пачки заявлений клиентов столкнувшихся с мошенничеством.

У российских граждан в 2018 году украли 300 миллионов рублей с банковских карт, но с увеличением лимитов потери и компенсации могут достичь уровня в один миллиард. При этом особых технологий борьбы с подобным воровством и мошенничеством, как признают сами участники рынка, пока не существует.

Чаще всего подобные технологии оплаты используются чтобы купить продукты питания, оплатить счет в ресторане или кафе, кое-где подобным образом можно расплатиться за проезд в общественном транспорте.

Чтобы предотвратить незаконные списания банки отслеживают все случаи использования пластика и если обнаружена подозрительная активность, например, три операции за час, то счет может быть заблокирован. Для его активации клиенту придется связаться непосредственно с банком и доказать свои права на транзакции.

Ситуация, конечно, более чем странная, но она призвана защитить наши права от попыток криминала опустошить банковский счет.

Есть ещё один момент в истории с бесконтактной оплатой, которая очень удобна для клиентов, но не менее притягательна и для аферистов. Их возможности совершать покупки ограничены не только суммой в 3000 рублей, но и способностью терминалов эту оплату принимать. Кроме того, многие банки регулируют величину лимитов при оплате без пин-кода в соответствии со своими внутренними правилами, либо договоренностями с конкретными торговыми компаниями.

Как пользоваться банковской картой в магазине

Количество платежных банковских карт в России увеличивается с каждым годом. Люди все реже снимают деньги в банкоматах и все чаще оплачивают товары и услуги с использованием карты или ее реквизитов. Отчасти это вызвано дополнительными бонусами (кэшбек, программы лояльности, скидки в конкретных магазинах и т.д.), которые способствуют использованию денег именно с карты, а не наличными. Отчасти это вызвано удобством платежей посредством оплаты картой.

Способы оплаты банковской картой

Существует несколько способов оплаты товаров и услуг в магазинах и сервисных точках продаж посредством банковской карты:

У каждого описанного способа есть свои преимущества и недостатки, ограничения и возможности.

Оплата картой с вводом ПИН-кода

Это стандартная и самая распространенная процедура оплаты, которую поддерживают все банковские карты. У этого способа оплаты нет ограничений на максимальную сумму, за исключением ограничений, установленных банком-эмитентом на сумму операций за сутки, за 1 транзакцию и за 1 месяц.

Среди преимуществ оплаты с вводом ПИН-кода можно отметить:

К минусам можно отнести:

Оплата картой без ввода ПИН-кода

Такую операцию осуществляют только те карты, которые поддерживают бесконтактную оплату посредством PayPass/PayWave. У таких карточек есть специальный значок в виде антенны на лицевой стороне.

В последнее время большинство банков выпускают именные карты с возможностью бесконтактной оплаты. Этот способ имеет существенное ограничение — оплатить покупки можно в сумме до 1000 рублей. Если размер чека превышает 1000 рублей, клиенту придется вводить ПИН-код(правило работает не всегда, в случае Тинькофф — лимиты задаются в личном кабинете)

Среди плюсов бесконтактной оплаты можно выделить:

Существенный минус у пластика всего один — безопасность. Если владелец карточки потеряет ее, пластиком может воспользоваться любой желающий, оплатив покупки в магазине на сумму до 1000 рублей. Никто не заподозрит, что картой расплачивается мошенник.

О совершенной транзакции владелец карты узнает только по СМС-сообщению от банка, посмотрев в личном кабинете интернет-банкинга. Если у пользователя не подключен «Мобильный банк», он может узнать о списаниях только тогда, когда мошенники опустошат всю его карточку полностью, совершая мелкие покупки в разных магазинах в пределах 1000 рублей.

Конечно, большинство магазинов сегодня оснащены камерами видеонаблюдения, но на периферии многие продавцы экономят на этом, поэтому найти злоумышленника будет довольно сложно.

Как вернуть деньги за возврат покупки?

Часто бывает так, что магазины отказываются делать возврат товара, который был оплачен банковской картой, тем самым нарушая закон о защите прав потребителей. Продавец обязан произвести возврат средств, если покупатель обратился не позднее 14 дней с момента совершения покупки.

Например, покупатель купил разный товар на общую сумму 5000 рублей, а хочет вернуть только определенные позиции стоимостью 500 рублей. Таким образом, продавец может сделать обратную операцию на указанную сумму. Некоторые продавцы могут потребовать от покупателя заполнить заявление на возврат денежных средств за товар.

Отмена операции делается день в день, то есть, если покупатель возвращает товар в день покупки. Обратная операция возврата средств делается в любой другой день.

При отмене транзакции или обратной операции обязательно нужно взять чек, который поможет в случае, если деньги так и не вернутся на карточку.

Деньги будут возвращены магазином только на ту карту, с которой поступила оплата. Зачисление произойдет в течение 3-5 рабочих дней после процедуры возврата. Однако покупатель не застрахован от задержки по выплатам до 30 дней. Это вполне нормальные цифры, особенно в случае с крупными эмитентами: Сбербанк, Россельхозбанк и т.д.

Что делать, если деньги списались дважды?

В последнее время случается такое, что при оплате покупок связь с банком теряется и оплата по карте якобы не проходит. После первой неудавшейся попытки продавец повторно пытается списать сумму и оплата все-таки проходит, но клиент в смс-сообщении от банка получает уведомление о 2-х успешных операциях покупок. Таким образом, за 1 товар клиент платит дважды.

Многие покупатели не знают, что делать в данном случае, а продавцы магазинов отказываются прояснить ситуацию и отправляют их разбираться с банком.

Покупатель должен действовать следующим образом в подобных ситуациях:

Что делать, если сумма в чеке одна, а списалась другая?

Может произойти ситуация, когда продавец по ошибке указывает не ту сумму, а покупатель подтверждает операцию списания. Например, клиент покупает товар за 1000 рублей, а продавец случайно добавляет лишний 0. В этом случае невнимательный покупатель вводит ПИН-код и оплачивает покупку, в 10 раз превышающую реальную стоимость товара. В такой ситуации нужно обратиться к продавцу и сообщить об ошибке, потребовать вернуть средства, оплаченные в бОльшем объеме, чем нужно.

Если клиент обратился в тот же день, продавец может сделать отмену транзакции, а после этого списать правильную сумму. Если клиент пришел на следующий день, продавец может сделать обратную операцию на излишне уплаченную сумму, то есть вернуть 9000 рублей, которые покупатель переплатил. Деньги вернутся на карту примерно через 4-7 рабочих дней, но можно ожидать поступления гораздо дольше.