Как заполнить декларацию по НДС по металлолому

Что изменилось у продавцов и покупателей металлолома (ломовиков)

Основное изменение — переход обязанности по уплате НДС при реализации металлолома от продавцов к покупателям. Это означает, что с 01.01.2018 покупатели лома признаются налоговыми агентами по НДС и обязаны исполнять все обязанности в связи с этим (по уплате налога и подаче декларации).

Сразу возникает два вопроса: почему это коснулось продавцов металлолома (а не какого-то другого материала или товара) и почему это произошло именно с 01.01.2018?

Прямых ответов на эти вопросы законодательство не содержит, но выводы можно сделать и по косвенным признакам:

Как происходила эта планомерная работа по выводу НДС «из тени», смотрите на рисунке:

Такой переход обязанностей от продавцов к покупателям металлолома является экспериментом законодателей, который в последующем может быть распространен на все отрасли экономики.

Какими нормами закон № 335-ФЗ дополнил статью 161 НК РФ

Благодаря закону «О внесении изменений…» от 27.11.2017 № 335-ФЗ в статью 161 ГК РФ появился новый пункт 8, который нужно применять с 01.01.2018. Что он предусматривает?

Расшифруем понятия, используемые в пункте 8 статьи 161 НК РФ:

В последующих разделах расскажем о письмах налоговиков, разъясняющих нюансы налогообложения и НДС-отчетности для покупателей металлоотходов.

Пояснения из письма ФНС № СД-4-3/480@

Алгоритм, по которому покупатель должен исчислять НДС при покупке лома, описан ФНС в письме «О порядке применения НДС налоговыми агентами, указанными в пункте 8 статьи 161 НК РФ» от 16.01.2018 № СД-4-3/480@.

В этом документе указано:

Кроме того, ФНС рассказала о других нюансах для покупателей лома:

О сложностях отражения дат в налоговой отчетности узнайте здесь.

Какой раздел декларации и кому заполнять

Алгоритм заполнения декларации по НДС описан в письме ФНС «О порядке заполнения налоговой декларации по НДС налоговыми агентами, указанными в пункте 8 статьи 161 НК РФ» от 19.04.2018 № СД-4-3/7484@:

Обратите внимание! НДС декларация обновлена приказом ФНС от 26.03.2021 № ЕД-7-3/228@. Бланк применяется с отчетной кампании за 3 квартал 2021 года.

Построчный алгоритм с примерами заполнения всех двенадцати разделов отчета вы найдете в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Для единообразного отражения операций по реализации лома в счетах-фактурах, книгах покупок и продаж применяются специальные коды:

Как заполнить счет-фактуру на металлолом, читайте здесь.

О кодировке операций в декларации по НДС узнайте по ссылке.

Что учесть налоговому агенту — покупателю металлолома при заполнении декларации по НДС

Заполнение декларации по НДС налоговыми агентами при покупке металлолома отличается от обычной схемы заполнения декларации налоговыми агентами. Посмотрим эту процедуру на примере.

ООО «Металлист» заключило договор с ПАО «Производственник» на покупку металлоотходов. Обе компании являются плательщиками НДС.

В конце июля на счет ПАО «Производственник» в рамках этого договора поступил аванс 45 000 руб., в ответ на который продавец оформил счет-фактуру от 30.07.20ХХ № 599 с пометкой «НДС исчисляется налоговым агентом». НДС с аванса покупатель рассчитал по формуле:

((45 000 + 45 000 × 20%) × 20/120) = 9 000 руб.

В начале августа ООО «Металлист» получило от ПАО «Производственник» всю партию металлоотходов стоимостью 220 000 руб. и счет-фактуру на реализацию от 09.08.20ХХ № 603 с пометкой «НДС исчисляется налоговым агентом».

Покупатель (ООО «Металлист»):

((220 000 руб.+ 220 000 руб. × 20%) × 20/120) = 44 000 руб.;

Несмотря на то что ООО «Металлист» в этой сделке выступает налоговым агентом по НДС, обычный для налоговых агентов раздел 2 декларации по НДС оно не заполняет (особенность заполнения декларации по НДС в 2021 году у ломовиков — покупателей металлолома).

Если у ООО «Металлист» другие операции в отчетном квартале отсутствуют, то налог к уплате составит 0 руб. (начисленный налог равен вычетам).

Итоги

У покупателей лома с 2018 года появилась новая обязанность — им предписано исчислять и уплачивать в бюджет НДС с приобретенных металлоотходов. Но и продавец полностью из цепочки взаимодействия с бюджетом не исчезает: ему необходимо выписать счет-фактуру с отметкой «НДС исчисляется налоговым агентом» или в определенных случаях самому исполнить обязанности плательщика НДС. Отчитаться по налогу покупателю лома нужно, заполнив определенные разделы декларации (разные в зависимости от того, кто ее сдает).

Учет реализации металлолома в 1С: Бухгалтерии 8 ред. 3.0

Нередко в деятельности организации возникает ситуация, когда в результате разборки автомобилей, агрегатов и прочего оборудования остается металлолом. Если организация понимает, что для своих внутренних целей использовать данный металлолом она не сможет, она принимает решение сдать его специализированной организации. Как отразить такие операции в программе 1С: Бухгалтерия 8.3 и какими документами оформить, разберем сегодня в статье.

Если такие операции в вашем учете нечастые, то можно справиться с помощью нашей статьи, вводя ручные проводки в типовой программе 1С: Бухгалтерия предприятия 8 ред. 3.0. Но если у вас организация планирует заниматься большим объемом операций с металлолом, то советуем сразу приобрести программу 1С: Бухгалтерия 8 ред. 3.0 версии КОРП. В этой конфигурации учет покупки и реализации металлолома автоматизирован полностью, вам не придется прибегать к ручным проводкам. Более того, она очень схожа с обычной версией, поэтому трудности в работе с ней сведены к минимуму.

Вернемся к программе 1С: Бухгалтерия предприятия 8 ред. 3.0. Приведем условный пример: организация, занимающаяся эксплуатацией жилого фонда (управляющая компания), демонтировала старое металлическое ограждение для дальнейшей постройки нового.

В этом случае металлолом образовался от разбора металлического ограждения, которое числилось в учете как основное средство.

В бухгалтерском учете оприходование материальных ценностей, оставшихся после ликвидации (демонтажа) основного средства отражается документом «Оприходование товаров», который находится в разделе «Склад».

Основанием для составления данного документа служит акт комиссии об оприходовании металлолома (образец).

После проведения документа программа сформирует проводку:

Дт 10.06 Кт 91.01 — принятие к учету металлолома от разбора ограждения

В налоговом учете рыночная стоимость полученного лома отражается во внереализационных доходах в том периоде, когда лом был оприходован – т.е. на дату составления акта.

Затем руководитель издает приказ о списании имущества, в котором обязательно указывает, что лом, который остался после списания материальных ценностей, нужно сдать в пункт приема металла.

Организация заключит с организацией-покупателем договор купли-продажи металлолома, образовавшегося в результате списания демонтированного металлического ограждения.

Сдача лома в специализированный пункт приема металла оформляется накладной на отпуск материалов на сторону (либо форма М-15, либо форма, разработанная организацией самостоятельно и утвержденная в учетной политике). Также пункт приема металлолома выпишет вам приемосдаточный акт.

В программе операция реализации лома на сторону оформляется документом «Реализация товаров» в разделе «Продажи»:

Операция по реализации лома, образовавшегося в результате хозяйственной деятельности организации, НДС не облагается. В случае реализации на территории РФ металлолома обязанность по исчислению НДС возложена на налоговых агентов, которыми признаются покупатели этих товаров (п. 8 ст. 161 НК РФ).

Но здесь не обошлось без исключений. Так, п.3.1 ст.166 НК РФ не освобождает от НДС в случае:

1. если имеет место реализация товаров физическим лицам, которые не являются индивидуальными предпринимателями;

2. если в договоре и/или первичном документе неправомерно проставлена отметка «Без налога (НДС)»;

3. если утрачено право на освобождение от исполнения обязанностей налогоплательщика или на применение специальных налоговых режимов.

Если ни под один из этих случаев ваша организация не попадает, то при реализации лома вам не нужно выставлять счет-фактуру, а в декларации по НДС реализацию лома отразите в разделе 9 (или в разделе 8 при выставлении корректировочных документов), согласно Письму Федеральной налоговой службы от 19 апреля 2018 г. N СД-4-3/7484@ «О порядке заполнения налоговой декларации по НДС налоговыми агентами, указанными в пункте 8 статьи 161 НК РФ».

Рассмотрим на примере, как отразить организации-продавцу НДС в программе 1С: Бухгалтерия 8 ред. 3.0

Как уже было сказано выше, «Наша организация» заключила с ООО «Чермет» договор купли-продажи металлолома, образовавшегося в результате списания демонтированного ограждения. В рамках этого договора «Наша организация» получила частичную предварительную оплату в размере 100 000 рублей (без НДС) и произвела отгрузку металлолома на сумму 375 000 рублей (без НДС).

Получение предварительной оплаты отразим документом «Поступление на расчетный счет» в разделе «Банк и Касса»:

После проведения документа программа сформирует проводки на сумму поступившей предоплаты без НДС:

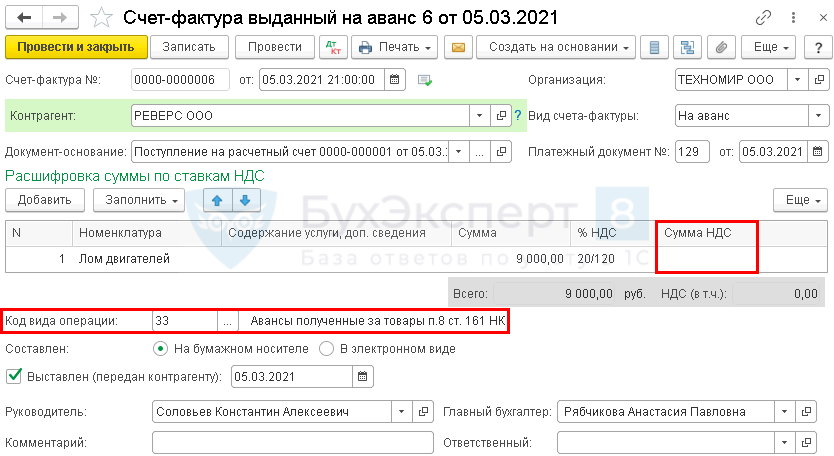

При получении оплаты или частичной оплаты в счет предстоящих поставок металлолома организация должна выставить счет-фактуру без НДС и сделать в ней запись (либо проставить штамп) «НДС исчисляется налоговым агентом» (п.5 ст.168 НК РФ).

По кнопке «Создать» выбрать «Счет-фактура на аванс»:

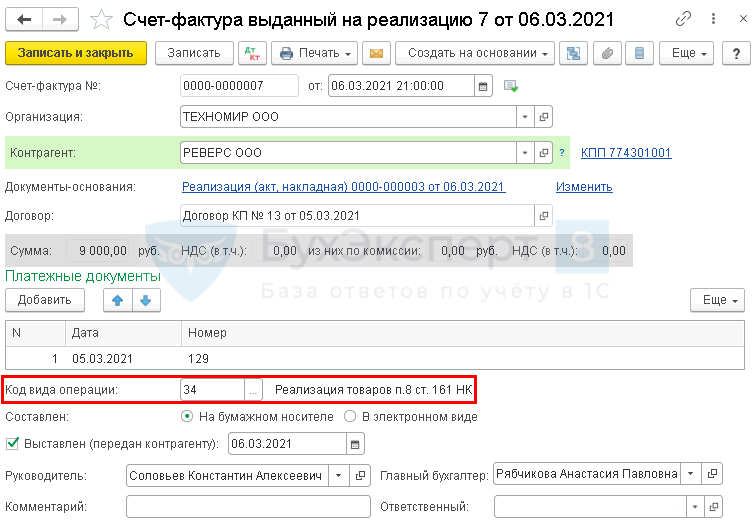

И заполнить открывшийся документ вручную. Обратите внимание, программа автоматически проставляет «Код вида операции» 01 – замените его на код 33.

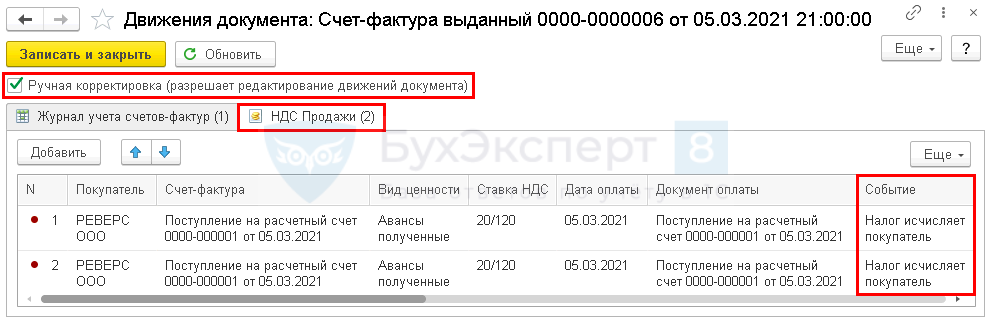

После проведения документа будет внесена запись в регистр сведений «Журнал учета счетов-фактур» и информация в регистр «НДС Продажи» для формирования записей книги продаж за 2 квартал 2020 года.

Теперь необходимо перейти в режим ручной корректировки движений документа и проставить галочку «Ручная корректировка», после чего исправить показатель графы «Событие» со значения «Получен аванс» на значение «Налог исчисляет покупатель»:

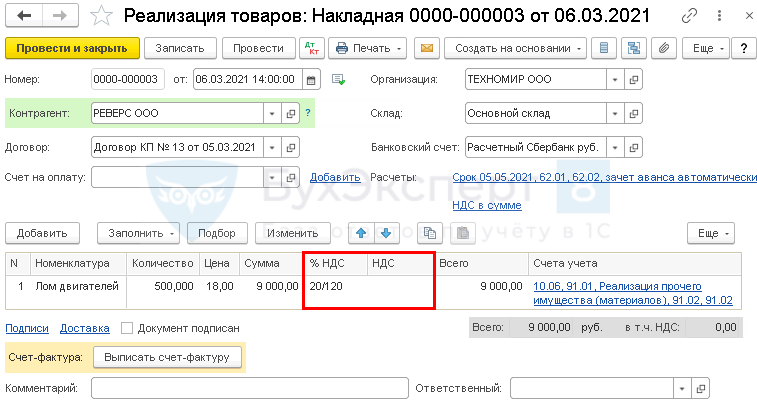

При отгрузке металлолома необходимо создать документ «Реализация» с видом операции «Товары (накладная)»:

После проведения документа, программа сформирует проводки:

Также будет внесена запись в регистр накопления «НДС Продажи»:

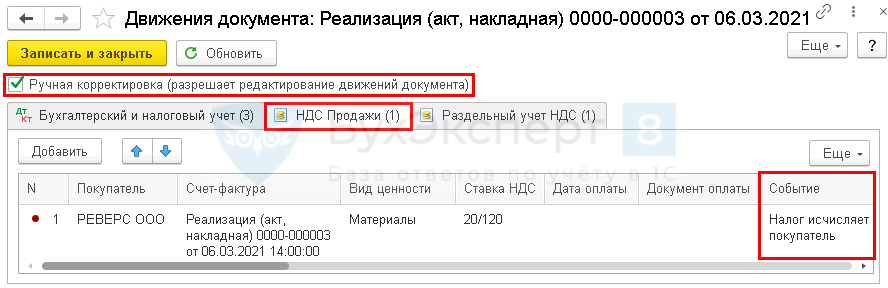

Теперь нужно будет перейти в режим ручной корректировки движений документа и в регистре «НДС Продажи» исправить показатель графы «Событие» со значения «Реализация» на значение «Налог исчисляет покупатель»:

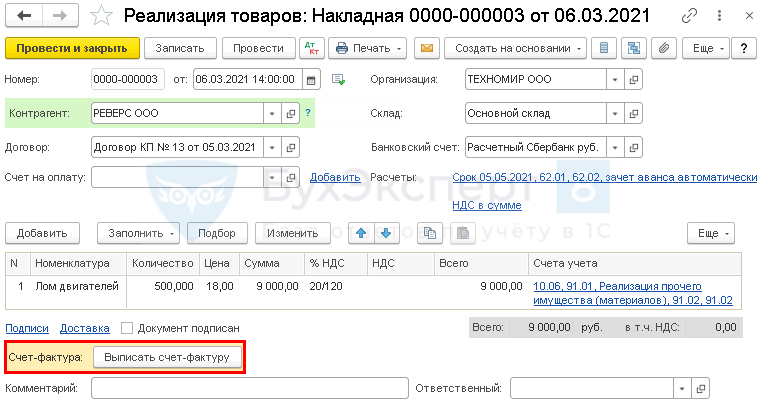

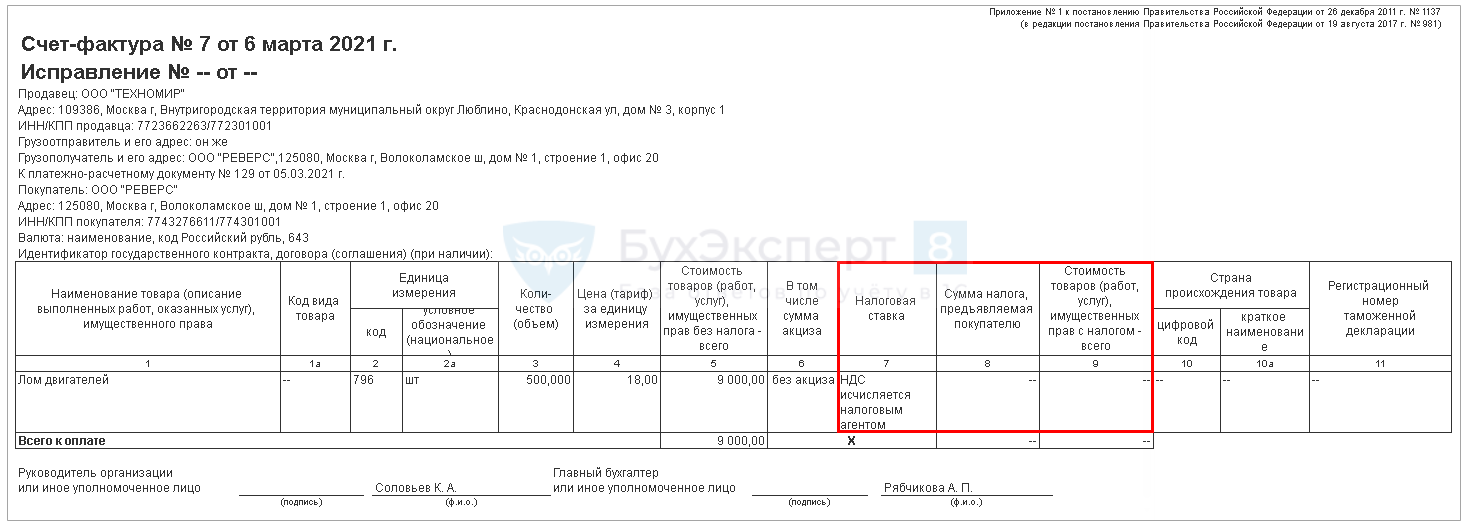

Счет-фактура сформируется автоматически на основании данных документа «Реализация». Появится гиперссылка на счет-фактуру, перейдя по которой можно увидеть корректность заполнения документа:

Единственное, что останется сделать – изменить код вида операции с автоматически установленного программой 01 на 34:

После проведения документа будет внесена запись в регистр сведений «Журнал учета счетов-фактур» и в регистр накопления «НДС Продажи»:

Так как исчисление НДС за продавца производит покупатель, то счет-фактура на сумму предварительной оплаты, зарегистрированный в книге продаж, после отгрузки металлолома в счет этой предоплаты в книге покупок не регистрируется.

Таким образом, в книге продаж за 2 квартал 2020 года отразятся:

• сумма поступившей предоплаты металлолома в размере 100 000,00 руб. (без НДС) по счету-фактуре №1 от 18.05.2020 с кодом вида операции 33;

• стоимость отгруженного металлолома в размере 375 000,00 руб. (без НДС) по счету-фактуре №2 от 20.05.2020 с кодом вида операции 34.

Автор статьи: Анна Куликова

Понравилась статья? Подпишитесь на рассылку новых материалов

Реализация лома и сырых шкур животных в учете Продавца

С 2018 года реализация лома цветных и черных металлов, а также сырых шкур животных облагается НДС. Особенность этих операций в том, что исчисляет налог не продавец, а покупатель. В 1С такие операции реализованы в минимальном объеме: только для разовых продаж лома металлов и только с позиции продавца.

Из статьи вы узнаете:

Пошаговая инструкция

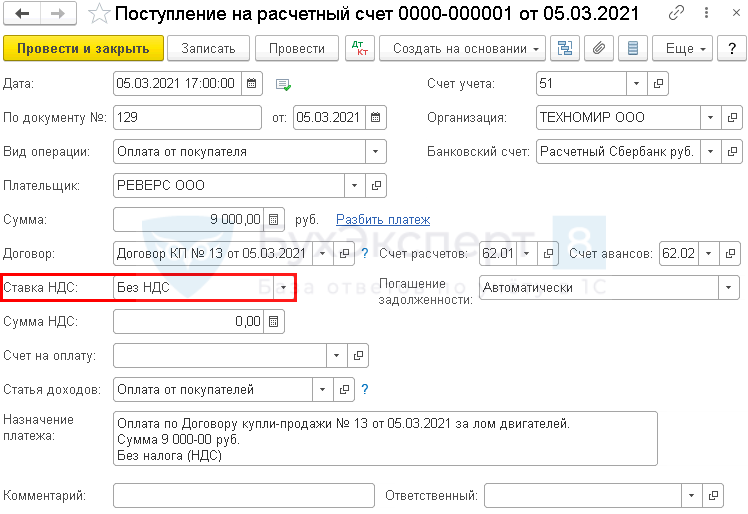

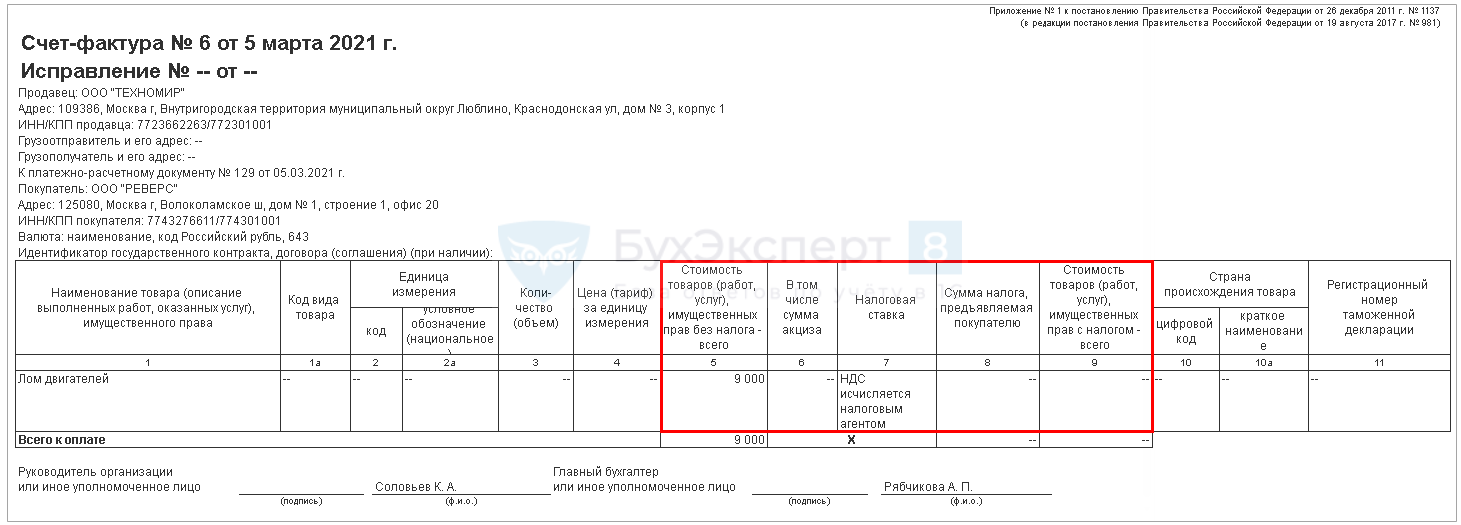

Организация заключила договор с покупателем на реализацию лома двигателей на сумму 9 000 руб.

05 марта получена предоплата в счет отгрузки лома. Выставлен счет-фактура на аванс.

06 марта произведена отгрузка лома. Выставлен счет-фактура на реализацию.

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Поступление предоплаты от покупателя | |||||||

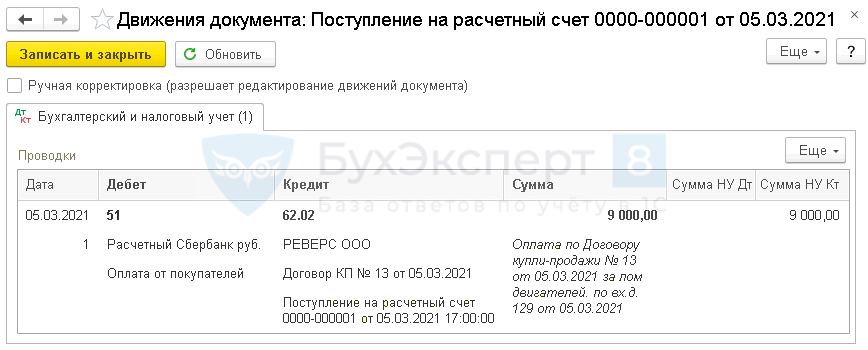

| 05 марта | 51 | 62.02 | 9 000 | 9 000 | Поступление предоплаты от покупателя | Поступление на расчетный счет — Оплата от покупателя | |

| Выставление СФ покупателю-налоговому агенту (НДС исчисляет налоговый агент) | |||||||

| 05 марта | — | — | — | Выставление СФ покупателю (НДС исчисляет налоговый агент) | Счет-фактура выданный на аванс | ||

| — | — | — | Событие Налог исчисляет покупатель — установить вручную | Регистр НДС Продажи | |||

| — | — | — | Отражение НДС в книге продаж | Отчет Книга продаж КВО 33 | |||

| Реализация лома | |||||||

| 06 марта | 62.01 | 91.01 | 9 000 | 9 000 | 9 000 | Выручка от реализации материалов | Реализация (акт, накладная) — Товары (накладная) |

| 91.02 | 10.06 | 8 500 | 8 500 | 8 500 | Списание себестоимости материалов | ||

| 62.02 | 62.01 | 9 000 | 9 000 | 9 000 | Зачет аванса | ||

| — | — | — | Событие Налог исчисляет покупатель — установить вручную | Регистр НДС Продажи | |||

| Выставление СФ на отгрузку покупателю | |||||||

| 06 марта | — | — | — | Выставление СФ покупателю (НДС исчисляет налоговый агент) | Счет-фактура выданный на реализацию | ||

| — | — | — | Отражение НДС в книге продаж | Отчет Книга продаж КВО 34 | |||

Нормативное регулирование

С 01.01.2018 реализация лома и сырых шкур животных облагается НДС. Налог исчисляется покупателями-налоговыми агентами (п. 8 ст. 161 НК РФ). ФНС РФ дала подробные разъяснения по порядку учета НДС в Письме от 16.01.2018 N СД-4-3/480@.

Коды видов операций для продавца или посредника:

Получите понятные самоучители 2021 по 1С бесплатно:

Поступление предоплаты от покупателя

Учет в 1С

Документ Поступление на расчетный счет вид операции Оплата от покупателя можно:

В документе указывается:

Проводки по документу

Документ формирует проводки:

Выставление СФ покупателю-налоговому агенту (НДС исчисляет налоговый агент)

Учет в 1С

Поскольку при оформлении поступления предоплаты от покупателя была указана

Обратите внимание на заполнение полей:

В табличной части указывается:

Проводки по документу

Документальное оформление

Распечатать форму заполненного счета-фактуры можно по кнопке Печать документа Счет-фактура выданны й.

В печатной форме вручную нужно изменить значения в графах:

Декларация НДС

В декларации по НДС сумма исчисленного НДС с аванса покупателя отражается:

В Разделе 9 «Сведения из книги продаж»:

В Разделе 3 данная операция не отражается.

Реализация лома

Учет в 1С

В табличной части вручную указываются:

Проводки по документу

Документ формирует проводки:

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа реализации товаров. В 1С используются следующие основные формы:

Выставление счета-фактуры на отгрузку покупателю

Учет в 1С

Вручную необходимо исправить значение в поле:

Документальное оформление

В печатной форме вручную нужно изменить значения в графах:

Декларация НДС

В декларации по НДС сумма исчисленного НДС отражается:

В Разделе 9 «Сведения из книги продаж»:

В Разделе 3 данная операция не отражается.

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(7 оценок, среднее: 5,00 из 5)

НДС с 2018 года при реализации металлолома и сырых шкур

Согласно поправкам, внесенным в главу 21 НК РФ Федеральным законом от 27.11.2017 № 335-ФЗ, с 1 января 2018 года вводится новая категория налоговых агентов по НДС – покупатели (получатели) сырых шкур и лома (за исключением физических лиц, не являющихся индивидуальными предпринимателями), см. п. 8 ст. 161 НК РФ.

Покупатели сырых шкур и лома как налоговые агенты

Покупатели сырых шкур и лома не должны исполнять обязанности налоговых агентов, если продавцами выступают налогоплательщики, освобожденные от исполнения обязанностей налогоплательщика по ст. 145 НК РФ, а также лица, не являющиеся налогоплательщиками. При этом такие продавцы обязаны в договоре, первичном учетном документе сделать соответствующую запись или проставить отметку «Без налога (НДС)».

Согласно п. 15 ст. 167 НК РФ для налоговых агентов, которые являются покупателями сырых шкур и лома, моментом определения налоговой базы в соответствии с п. 1 ст. 167 НК РФ является наиболее ранняя из следующих дат:

При исчислении НДС такие налоговые агенты должны применять расчетную налоговую ставку 18/118 (п. 4 ст. 164 НК РФ).

В отличие от иных категорий налоговых агентов, покупатели сырых шкур и лома при исчислении налога не должны составлять (выставлять) счета-фактуры.

Кроме того, для покупателей сырых шкур и лома, исполняющих обязанности налоговых агентов, существенно расширен перечень оснований для заявления налоговых вычетов:

При этом на них возложена обязанность по восстановлению сумм НДС, принятых к вычету:

Таким образом, сумму НДС, подлежащую уплате в бюджет, налоговые агенты, являющиеся покупателями сырых шкур и лома, определяют по итогам налогового периода как общую сумму налога, исчисленную в соответствии с п. 3.1 ст. 166 НК РФ, увеличенную на восстановленные суммы налога и уменьшенную на суммы налоговых вычетов.

Исчисление налога производится ими совокупно в отношении всех товаров, указанных в п. 8 ст. 161 НК РФ, и в отношении всех операций, осуществленных налогоплательщиками-продавцами за истекший налоговый период.

Согласно п. 3.1 ст. 166 НК РФ налогоплательщики-продавцы при реализации сырых шкур и лома, а также при получении оплаты (частичной оплаты) в счет предстоящих поставок товаров НДС не исчисляют. Исключение составляют следующие случаи:

При реализации сырых шкур и лома покупателям, исполняющим обязанности налоговых агентов, продавцы должны выставлять счета-фактуры без учета сумм НДС с надписью (пометкой) «НДС исчисляется налоговым агентом».

В аналогичном порядке производится выставление счетов-фактур комиссионерами (агентами), реализующими (приобретающими) сырые шкуры и лом по договору комиссии (агентскому договору).

Для того чтобы операции по реализации сырых шкур и лома были корректно и единообразно отражены в счетах-фактурах, книгах продаж и книгах покупок, журнале учета счетов-фактур и, соответственно, в налоговой декларации по НДС, ФНС России привела примеры заполнения этих документов. Причем для таких операций были введены две новые группы кодов видов операций (КВО).

Первая группа КВО предназначена для использования в книге продаж и книге покупок продавца, а также в журнале учета посредника:

Вторая группа КВО – для использования в книге продаж и книге покупок покупателя:

Рассмотрим пошагово приведенный в письме пример.

Шаг 1. Продавец

По условиям договора продавец получает от покупателя предоплату в размере 100,00 руб. (без НДС).

Налог с полученной суммы предоплаты он не исчисляет, но выставляет покупателю счет-фактуру № 1 от 15.01.2018 (приложение № 1).

В этом «авансовом» счете-фактуре в отличие от общеустановленного порядка он указывает:

Следует учитывать, что такие счета-фактуры не должны содержать иные товарные позиции, отличные от сырых шкур и лома. Выставленный счет-фактуру продавец регистрирует в книге продаж (запись с № 1 приложения № 5) с учетом некоторых особенностей:

Такая регистрационная запись вносится для фиксирования события составления счета-фактуры продавцом, а также с целью дальнейшего контроля правильности исчисления НДС покупателем.

При составлении налоговой отчетности запись книги продаж будет перенесена в раздел 9 налоговой декларации по НДС, но не будет участвовать в расчетах итоговых показателей декларации (т.е. не будет учитываться при формировании показателей разделов 3 и 7).

Шаг 2. Покупатель

Покупатель лома, перечисливший предоплату продавцу в размере 100,00 руб., получает от продавца счет-фактуру № 1 от 15.01.2018 (приложение № 1).

Поскольку моментом определения налоговой базы у покупателя является день получения предоплаты продавцом, исчисление НДС в качестве налогового агента должно производиться именно на дату получения продавцом предоплаты, а не на дату получения авансового счета-фактуры покупателем.

Для исчисления НДС в качестве налогового агента покупатель увеличивает сумму внесенной предоплаты на сумму НДС и далее исчисляет налог с применением расчетной ставки 18/118. Аналогичные рекомендации Минфин России и ФНС России представляли для случаев, когда контрактом с налогоплательщиком – иностранным лицом, оказывающим услуги на территории РФ, не предусмотрена сумма НДС, подлежащая уплате в российский бюджет (письма Минфина России от 18.12.2015 № 03-07-08/4486, от 05.06.2013 № 03-03-06/2/20797, от 08.09.2011 № 03-07-08/276, от 28.02.2008 № 03-07-08/47).

Таким образом, сумма НДС, исчисленная налоговым агентом, составит 18,00 руб. ((100,00 + 100,00 х 18%) х 18/118).

Авансовый счет-фактуру № 1 от 15.01.2018 (приложение № 1), предъявленный продавцом, покупатель регистрирует в книге продаж (запись № 1 приложения № 7) с указанием:

Далее для реализации права на налоговый вычет в качестве покупателя, перечислившего сумму предоплаты продавцу, покупатель регистрирует полученный авансовый счет-фактуру № 1 от 15.01.2018 (приложение № 1) в книге покупок (запись № 1 приложения № 8), указывая:

Таким образом, по операции перечисления предварительной оплаты продавцу у налогового агента обязательств перед бюджетом не возникает. При составлении налоговой отчетности записи книги покупок и книги продаж буду перенесены в разделы 8 и 9 налоговой декларации по НДС покупателя. При этом записи раздела 8 не будут участвовать в расчетах итоговых показателей декларации (т.е. не будут учитываться при формировании показателей раздела 3).

Шаг 3. Продавец

Продавец отгружает в счет ранее полученной предоплаты лом на сумму 200,00 руб. (без НДС).

При отгрузке продавец не исчисляет НДС, но выставляет покупателю счет-фактуру № 2 от 20.01.2018 (приложение № 2), в котором указывает:

Этот выставленный счет-фактуру № 2 от 20.01.2018 (приложение № 2) продавец регистрирует в книге продаж (запись № 2 приложения № 5), указывая:

Такая регистрационная запись также вносится для фиксирования события отгрузки и контроля действий покупателя. Регистрационная запись также будет перенесена из книги продаж в раздел 9 налоговой декларации по НДС продавца, но не будет участвовать в расчетах итоговых показателей декларации (т.е. не будет учитываться при формировании показателей разделов 3 и 7).

Шаг 4. Покупатель

Покупатель принимает к учету поступивший лом и получает от продавца счет-фактуру № 2 от 20.01.2018 (приложение № 2).

Для исчисления НДС с отгрузки в качестве налогового агента покупатель увеличивает стоимость лома на сумму НДС и далее исчисляет налог с применением расчетной ставки 18/118.

Таким образом, сумма исчисленного НДС составит 36,00 руб. ((200,00 + 200,00 х 18%) х 18/118). Следует учитывать, что моментом определения налоговой базы у покупателя будет день отгрузки лома продавцом, а не день принятия к учету приобретенного лома и получения счета-фактуры на отгрузку.

Для отражения операции исчисления НДС с отгрузки покупатель регистрирует полученный от продавца счет-фактуру № 2 от 20.01.2018 (приложение № 2) в книге продаж (запись № 2 приложения № 7), указывая:

Покупатель, исчисливший при приобретении лома сумму НДС в качестве налогового агента, имеет право на налоговый вычет, для чего он регистрирует счет-фактуру продавца № 2 от 20.01.2018 (приложение № 2) в книге покупок (запись № 2 приложения № 8), указывая:

Отражая налоговый вычет по приобретенному лому, покупатель должен восстановить сумму НДС, ранее заявленную к налоговому вычету с перечисленной суммы предоплаты. Для этого он регистрирует «авансовый» счет-фактуру № 1 от 15.08.2017 (приложение № 1) в книге продаж (запись № 3 приложения № 7), указывая:

Поскольку продавец после отгрузки товаров в счет ранее полученной предоплаты имеет право на налоговый вычет суммы НДС, исчисленной с предоплаты, то и покупатель, который при исполнении обязанности налогового агента исчислял НДС с предоплаты за продавца, после отгрузки товаров имеет право на налоговый вычет.

Для заявления налогового вычета суммы НДС, исчисленной с предоплаты за продавца, покупатель регистрирует «авансовый» счет-фактуру № 1 от 15.01.2018 (приложение № 1) в книге покупок (запись № 3 приложения № 8), указывая:

Таким образом, сумма НДС, которую покупателю следует уплатить в бюджет в качестве налогового агента, составит 0 руб.

| НАЧИСЛЕНИЯ НДС | НАЛОГОВЫЙ ВЫЧЕТ |

|---|---|

| НАЧИСЛЕНИЯ НДС | НАЛОГОВЫЙ ВЫЧЕТ |

|---|---|