Счёт на оплату. Бланк и образец заполнения

Счёт на оплату – документ, который используют в своей работе абсолютно все предприниматели, независимо от того, на каком уровне они работают и к какой сфере бизнеса относятся. Как правило, счёт на оплату выписывается после заключения между сторонами письменного договора, как дополнение к нему, но иногда он может быть выписан и как самостоятельный документ.

Именно счёт на оплату дает основание покупателю товара или потребителю услуги оплатить их. Счёт может быть выписан как на предоплату, так и на оплату постфактум.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

Обязателен ли счёт?

Законодательство РФ не регламентирует обязательное использование счёта в хозяйственной документации, оплату можно производить и просто на условиях соглашения. Однако, закон называет непременным условием любой сделки заключение договора. Счёт не существует отдельно от договора, это документ, сопровождающий сделку. Он представляет собой как бы предварительную договоренность об оплате по назначенным продавцом условиям – цене, которую должен оплатить покупатель товара или услуги.

Счёт делает расчеты гораздо более определенными, поэтому предприниматели предпочитают использовать его, даже если это условие не оговорено в условиях контракта.

ВАЖНО! Поскольку требование счёта не является законодательно обязательным, он не относится к бухгалтерским отчетным документам, а служит для внутреннего использования.

Когда счёт безоговорочно необходим?

В законодательстве прописаны моменты, когда выставление счёта является обязательным сопровождением сделки:

Итак, счёт на оплату не является обязательным документом, ровно как и подотчетным бухгалтерским. Он никак не может влиять на движение финансовых средств, он может быть в любой момент приостановлен или не оплачен – такие явления встречаются довольно часто и не имеют никаких правовых последствий.

Тем не менее, этот документ имеет равное значение для участников сделки, так как позволяет им заключить своего рода предварительное соглашение о перечислении денежных средств.

Кто выписывает счёта на оплату

Счёт на оплату всегда выписывает сотрудник бухгалтерского отдела. После того, как форма будет заполнена, документ передается руководителю организации, который удостоверяет его своей подписью. Ставить печать на документе не обязательно, так как ИП-шники и юридические лица (с 2016 года) имеют право не использовать печать.

Оформляется счёт на оплату в двух экземплярах, один из которых отправляется потребителю услуги или покупателю, второй – остается у организации, его выписавшей. Заполнить счёт можно как на обычном листе А4 формата, так и на фирменном бланке организации. Второй вариант удобнее, так как не нужно каждый раз вносить сведения о предприятии.

Данный документ не имеет унифицированного образца, поэтому организации и индивидуальные предприниматели вправе разрабатывать и использовать собственный шаблон или выписывать счёт на оплату в свободной форме. Как правило, у давно работающих организаций и ИП форма бланка стандартна, меняются только данные о получателе счёта, наименовании товара или услуги, а также сумма и дата. Иногда организации дополнительно в счёте указывают условия поставки и оплаты (например, процент или сумму предоплаты), срок действия счёта и прочую информацию.

Если в документе при оформлении допускаются какие-либо ошибки, их лучше не исправлять, а выписать счёт заново.

Следует помнить о том, что в некоторых случаях, при решении разногласий между сторонами в судебном порядке, счёт на оплату является документом юридической силы и может быть представлен в суде.

Как отправлять счёта на оплату

Сам счёт выставляем электронно. Один бумажный экземпляр оставляем у себя, другой можно отправить контрагенту обычным письмом.

Чаще всего счёт заполняется в электронном виде и отправляется получателю через электронную почту. Но опытные бухгалтеры всегда распечатывают документ на бумажном носителе, и один «живой» подписанный экземпляр отправляют контрагенту через обычное почтовое сообщение, а второй хранят у себя, подшивая в папку, обычно именуемую «счёта».

Инструкция по оформлению счёта на оплату

С точки зрения делопроизводства, данный документ не должен вызвать особых сложностей при разработке и заполнении.

В верхней части документа указывается информация о получателе денежных средств. Здесь нужно указать

Далее посередине строки пишется название документа, его номер по внутреннему документообороту, а также дата создания.

Затем указывается плательщик по счёту (он же грузополучатель): тут достаточно указать только название компании, получившей товар или услуги.

Следующая часть документа касается непосредственно оказанных услуг или проданного товара, а также их стоимости. Оформить эти сведения можно как простым списочным перечислением, так и в виде таблицы. Второй вариант предпочтительнее, так как он позволяет избежать путаницы и делает счёт максимально понятным.

В первый столбец таблицы оказанных услуг или проданного товара нужно внести порядковый номер товара или услуги в данном документе.

Во втором столбце – наименование услуги или продукции (без сокращений, ёмко и чётко).

В третьем и четвёртом столбце необходимо указать единицу измерения (штуки, килограммы, литры и т.д.) и количество.

В пятый столбец нужно поставить цену за одну единицу измерения, а в последний – общую стоимость.

Если предприятие работает по системе НДС, то это нужно указать и выделить его в счёте. Если без НДС – эту строку можно просто пропустить. Затем справа ниже указывается полная стоимость всех товаров или услуг, а под таблицей эта сумма вписывается прописью.

В завершение документ должен подписать главный бухгалтер организации и руководитель.

Счёт-фактура для плательщиков НДС

Юрлица и другие плательщики НДС применяют счёт-фактуру: ответственный финансовый документ, который выставляется не предварительно, а по факту выполненных работ, предоставленных услуг или отгруженных товаров. Он нужен уже не для ускорения оплаты, а для подтверждения того, что сборы по акцизам и НДС уплачены в полном объеме, для того, чтобы можно было удержать НДС с плательщика (покупателя). Этот документ имеет установленную форму, в нем также могут содержаться сведения о происхождении товара, а если он импортный, то и номер таможенной декларации на него.

Счёт-фактуру оформляют в двух экземплярах.

Элементы счёта

Определенной формы для составления счёта не предусмотрено, но есть обязательные составляющие, которые в нем обязаны содержаться.

К СВЕДЕНИЮ! Печать на счёте, по последним законодательным требованиям, не обязательна.

За товар или за услугу?

Счёт может выставляться в качестве договоренности об оплате за поставляемый товар или предоставляемую услугу, а также за выполняемый вид работ. Разница состоит в графе «Назначение платежа», которую содержит счёт.

Для расчёта за товар данная графа должна содержать перечень всех видов отпускаемого товара, а также единицы, в которых он измеряется (штуки, литры, килограммы, метры, рубли и др.). Обязательно нужно указать количество товара и сумму за них (отдельно без НДС, если он есть, и полную сумму).

При оплате услуг в «Назначении платежа» нужно указать вид услуги или выполняемой работы. Не забудьте отметить необходимое количество, а также сумму с НДС и без.

СПРАВКА! Если предприниматель не хочет, он может не расшифровывать все виды поставок полностью, указав лишь номер договора, по которому осуществляется сделка. Однако, все равно эта информация должна быть подробно отражена в товарно-транспортной накладной или в смете. Поэтому в интересах предпринимателя указать в счёте полный перечень оплачиваемых товаров или услуг.

Не допускайте ошибок!

Рассмотрим наиболее распространенные неточности, которые предприниматели могут допустить при оформлении счёта.

ВАЖНАЯ ИНФОРМАЦИЯ! Если организация-составитель счёта заметила ошибку, она вправе исправить её в тексте счёта. Для этого неправильно записанный показатель зачёркивается, и вместо него ставится правильный. Внесённое изменение заверяется руководительской подписью, при необходимости – печатью, и отмечается дата, когда это было сделано. Другие организации вносить исправления в счёт не уполномочены.

Вы ещё помните? Этот документ можно скачать в КонсультантПлюс.

Кто должен составлять счета-фактуры на услуги

Составление счета-фактуры на услуги, если налогоплательщик работает с НДС, является такой же необходимостью, как и при продаже товаров или выполнении работ. Соответственно, эта обязанность действительна:

Налогоплательщики, работающие на УСН, патентной системе, в общем случае освобождены от уплаты НДС. Но есть ряд ситуаций, предопределяющих возможность возникновения и у них обязательства по уплате налога.

Составлять счета-фактуры на услуги потребуется организациям и ИП, являющимся плательщиками НДС, при оказании ими услуг:

Счета-фактуры, составляемые по услугам, подчиняются общим для таких документов принципам их применения и правилам оформления. Однако имеют ряд особенностей в заполнении.

С 01.07.2021 действует новый бланк счета-фактуры, в т.ч. корректировочного, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях в счетах-фактурах мы рассказали здесь.

Скачать новый бланк счета-фактуры можно кликнув по картинке ниже:

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки обновленного счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Какие виды счетов-фактур на услуги устанавливает НК РФ

Счета-фактуры, выписываемые на услуги, так же как и составляемые при продаже товаров или работ, делятся на 3 вида:

Оформление документа каждого из этих видов имеет свою специфику.

Заполнение счета-фактуры по факту оказанных услуг

Полный перечень реквизитов счета фактуры, приведенный в п. 5 ст. 169 НК РФ, предполагает, что в этом документе должны быть указаны:

Специфика оформления счетов-фактур по услугам заключается в том, что часть этих реквизитов либо не заполняется вообще, либо допускает некоторые отступления от общих правил, т. е.:

Наименование услуги, фигурирующее в счете-фактуре, должно соответствовать указанному в договоре на ее оказание (письмо Минфина России от 26.07.2011 № 03-07-09/22).

Образец заполнения счета-фактуры на услуги в 2020-2021 годах можно скачать в КонсультантПлюс, получив пробный демо-доступ к системе.

Заполнение счета-фактуры по предоплаченным за услуги суммам

Принципиальных отличий в заполнении документа, составляемого по факту оказания услуги, и авансового счета-фактуры немного:

Таким образом, при формировании авансового счета-фактуры на услуги можно ставить прочерки везде, кроме пунктов, в которых приводятся:

ВАЖНО! Ставка налога должна быть обозначена в авансовом счете-фактуре за услуги как 20/120 или 10/110, а не как привычные многим налогоплательщикам 20 или 10% (п. 4 ст. 164 НК РФ).

Заполнение корректировочного счета-фактуры на услуги

В корректировочном счете-фактуре на услуги должны найти отражение:

Образец заполнения корректировочного счета-фактуры, созданный на актуальном бланке, смотрите в материале «Образец заполнения корректировочного счета-фактуры».

А о различиях между корректировочным и исправленным счетом-фактурой читайте в статье «В каких случаях используется исправленный счет-фактура?».

Как заказчику оформить счета-фактуры на услуги по посредническому договору, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите в Готовое решение.

Итоги

Счета-фактуры в связи с услугами оформляют плательщики НДС, используя при этом все 3 вида этого документа: основной, авансовый, корректировочный. Специфика отражения в них данных по услугам заключается в том, что не все их реквизиты оказываются обязательными для заполнения.

Бланк Счета-фактуры с 01.10.2017 г.

Как создать Счет-фактуру онлайн? Попробуйте сервис Выставить-счет.рф. В нём легко создать Счет-фактуру, распечатать или отправить по электронной почте. Также можно создать Счет на оплату, ТОРГ-12 и Акт. Попробуйте прямо сейчас без регистрации: Demo-вход.

Что нужно знать о Счете-фактуре

Что такое Счет-фактура?

Счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм налога к вычету.

Счета-фактуры являются основанием для принятия предъявленных покупателю продавцом сумм налога к вычету.

Счет-фактура от 1 октября 2017 г.

Бланк Счета-фактуры с 01.10.2017 г. изменился, добавлена новая колонка «Код вида товара».

Счет-фактура от 1 июля 2017 г.

Бланк Счета-фактуры с 01.07.2017 г. изменился, добавлена новая строка «Идентификатор государственного контракта, договора (соглашения)».

Альбомный или книжный формат Счета-фактуры

Счет-фактуру можно распечатывать как в горизонтальном положении, так и вертикальном. Установленных норм расположения листа при печати Счета-фактуры нет, следовательно её можно распечатать в альбомном или книжном формате. Всё зависит от возможностей программы и от параметров печати.

Образец Счета-фактуры

Счет-фактура (альбомный образец)

![]()

Счет-фактура (книжный образец)

![]()

Рекомендации по заполнению Счета-фактуры

Существует унифицированная форма Счета-фактуры, утвержденная постановлением Правительства Российской Федерации от 26 декабря 2011 № 1137.

Счет-фактура создается в двух экземплярах, один продавцу, а второй – покупателю.

Правила заполнения Счета-фактуры

При заполнении Счета-фактуры необходимо соблюдать правила и указывать все данные в соответствии с учредительными документами. Счет-фактура, заполненный с нарушениями или недостающими данными, не признается Налоговыми органами и не применяется к вычету НДС.

Верхняя часть Счета-фактуры (шапка)

Список товаров и услуг в Счете-фактуре

Таблица с перечнем товаров и услуг заполняется данными в соответствии с заголовками столбцов.

Всего к оплате — суммируются суммы чисел в столбцах №№ 5, 8 и 9.

Нижняя часть Счета-фактуры (подвал)

Нижняя часть содержит подписи ответственных лиц:

В организациях кроме руководителя и главного бухгалтера может расписаться «иное» уполномоченное лицо, но только при действующем внутриорганизационном приказе с правом подписывать бухгалтерские документы.

Индивидуальный предприниматель расписывается только в одной графе Индивидуальный предприниматель.

Счет-фактура «Без НДС»

Товары и услуги, не облагаемые НДС С 1 января 2014 г. при совершении операций, которые не облагаются НДС, согласно ст. 149 НК РФ, не нужно выставлять Счета-фактуры, вести журналы учета полученных и выставленных Счетов-фактур, книги покупок и книги продаж. Изменения внесены в п. 5 ст. 168 НК РФ и п. 3 ст. 169 НК РФ.

Обратите внимание, что НДС 0% и «Без НДС» не являются одной и той же ставкой, и применяются каждая по своему назначению. При совершении операций с нулевой ставкой указание НДС 0% в Счете-фактуре обязательно.

Таким образом, на товары и услуги «Без НДС» выставлять Счета-фактуры с 1 января 2014 года не нужно. Но по требованию контрагента вы можете выставить Счет-фактуру «Без НДС», это не является нарушением. Требование по выставлению Счета-фактуры «Без НДС» могут предъявить бюджетные и госучреждения. Согласно специфики их работы казначейство не может произвести оплату без предъявления Счета-фактуры.

Место печати в Счете-фактуре

Оттиск печати в Счете-фактуре В Счете-фактуре печать не ставится. Место для печати не предусмотрено в утвержденной унифицированной форме.

Вопросы по Счету-фактуре

На скольких листах печатается Счет-фактура? Счет-фактуру можно распечатать на нескольких листах. Ограничений по количеству листов нет, поэтому, если перечень товаров и услуг не умещается на одном листе, то их можно продолжить на втором, третьем и последующих листах.

Как работать с документами: договоры, счета, акты, накладные

Первичный документ подтверждает разные события в в бизнесе: продажу или покупку товаров, оказание услуг клиентам, выдачу зарплаты сотрудникам и другие.

В зависимости от события перечень документов для оформления различается. Рассмотрим распространённую ситуацию — сделка при продаже товаров и оказании услуг. Так принято, что документы готовит поставщик или исполнитель.

В видеоформате мы рассказываем про оформление сделок в курсе молодого ИП. В курсе 11 бесплатных уроков, тесты и практика, кроме документов он поможет разобраться с налогами, применением онлайн-касс, выбором банка и проверками.

Документы для сделки с клиентом:

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Договор

Описывает права и обязанности сторон сделки. Обычно в договоре бывают такие разделы:

Договор обычно оформляется в 2-х экземплярах и содержит подписи каждой стороны.

Для некоторых сделок письменная форма договора вообще не нужна. Например, договор купли-продажи считается заключённым уже с момента выдачи покупателю кассового, товарного чека или другого документа, который подтверждает факт оплаты. Это не значит, что при розничной купле-продаже нельзя заключить договор в письменной форме — законодательство этого не запрещает.

Для некоторых сделок письменная форма договора вообще не нужна. Например, договор купли-продажи считается заключённым уже с момента выдачи покупателю кассового, товарного чека или другого документа, который подтверждает факт оплаты. Это не значит, что при розничной купле-продаже нельзя заключить договор в письменной форме — законодательство этого не запрещает.

Шаблоны распространённых договоров:

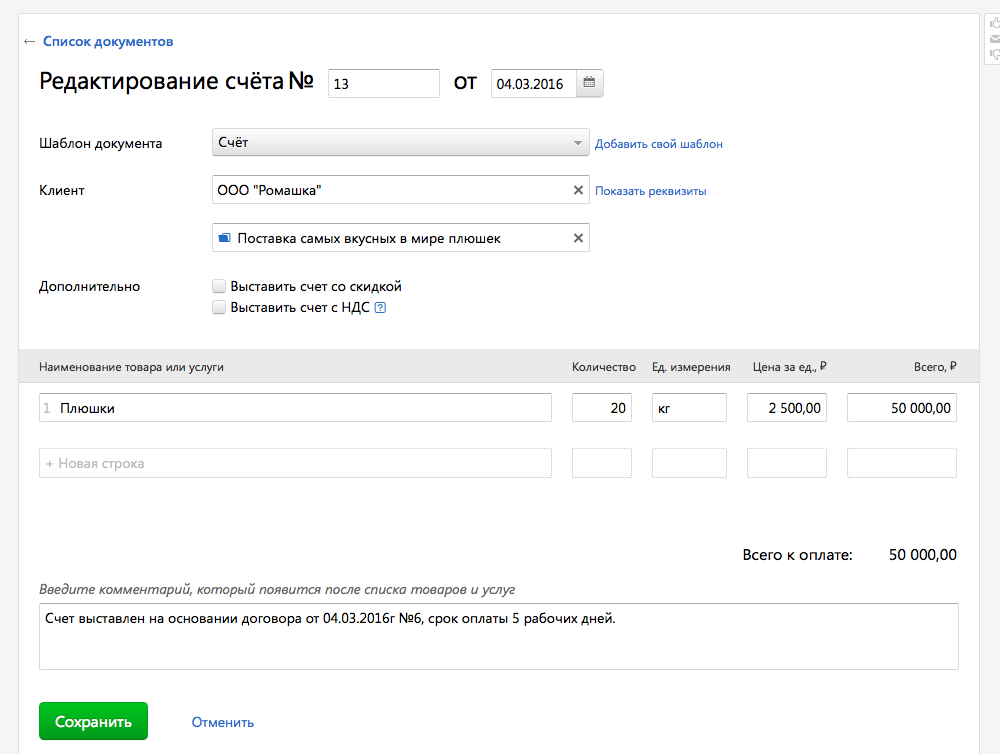

Необязательный документ, в котором продавец указывает цену, количество товара и реквизиты для перечисления оплаты.

Вы можете сами придумать форму счёта на оплату или найти в интернете готовую. Счёт может заменить договор, если включить в него все существенные условия сделки.

В есть готовый шаблон счёта. Выберите контрагента, укажите товары или услуги, их количество, и документ готов.

Платёжные документы

Подтверждает оплату товаров или услуг. Это может быть платёжное поручение, платёжное требование или кассовый чек.

Кассовый чек выдают при помощи онлайн-кассы. Её обязаны применять все, кто принимает оплату наличными и банковскими картами. Исключения перечислены в пункте 2 статьи 2 закона 54-ФЗ. Все чеки передают в налоговую через оператора фискальных данных (ОФД). Контур.ОФД моментально отправляет данные в ФНС, а вся информация о чеках и кассах доступна в личном кабинете сервиса.

Отсрочек по применению онлайн-касс больше нет, но есть исключения для некоторых видов деятельности, а на патенте кассой должны пользоваться только некоторые предприниматели — полный список исключений смотрите в статье.

Платёжное поручение остаётся у предпринимателя, когда он переводит деньги через интернет-банк. Этот документ подтверждает перечисление денежных средств по определённым реквизитам.

Товарный чек — необязательный документ, который выдают по просьбе покупателя. Покупателю документ нужен, чтобы подтвердить, что он не только потратил определённую сумму денег, но и купил определённые товары — например, по поручению руководителя. Форма товарного чека не установлена, поэтому можно разработать свою с обязательными реквизитами: наименование документа, номер, дата, название ООО или ФИО ИП, ИНН, товары и услуги, сумма оплаты и подпись с расшифровкой и должностью.

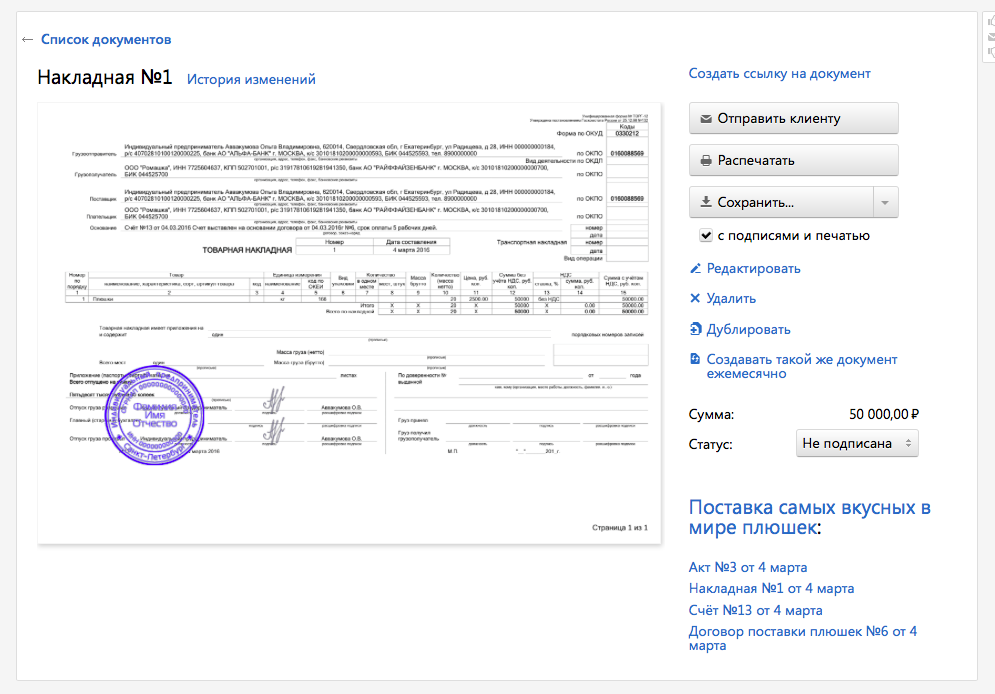

Товарная накладная (N ТОРГ-12)

Оформляет продажу товаров другому ИП или ООО. Для работы с физлицами обычно не используется.

Накладная оформляется в двух экземплярах: первый остаётся у поставщика и фиксирует отгрузку товаров, а второй передаётся покупателю и нужен ему для приёмки товаров.

Обычно накладную оформляют по стандартной форме ТОРГ-12. Но вы можете использовать свой шаблон.

В можно создать накладную на основе выставленного счёта.

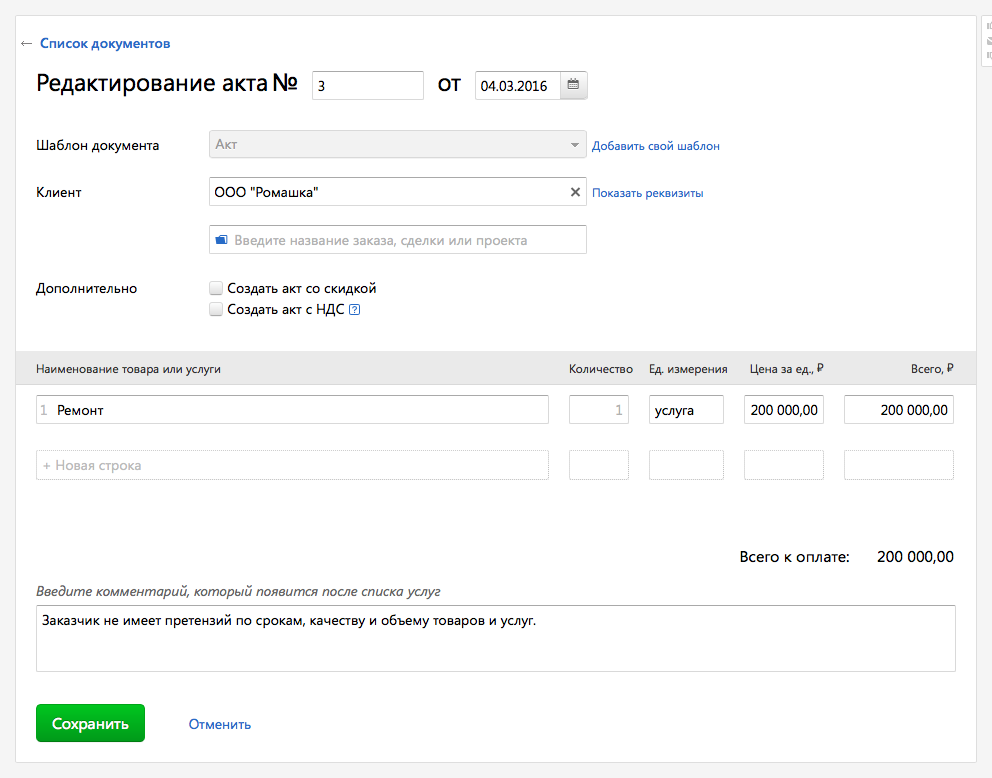

Акт об оказании услуг

Подписывают исполнитель и заказчик. Акт подтверждает, что услуги оказаны или работы выполнены, а у заказчика нет претензий по их качеству.

Составьте акт в : достаточно выбрать контрагента и указать услугу, а потом отправить готовый документ контрагенту с подписью и печатью.

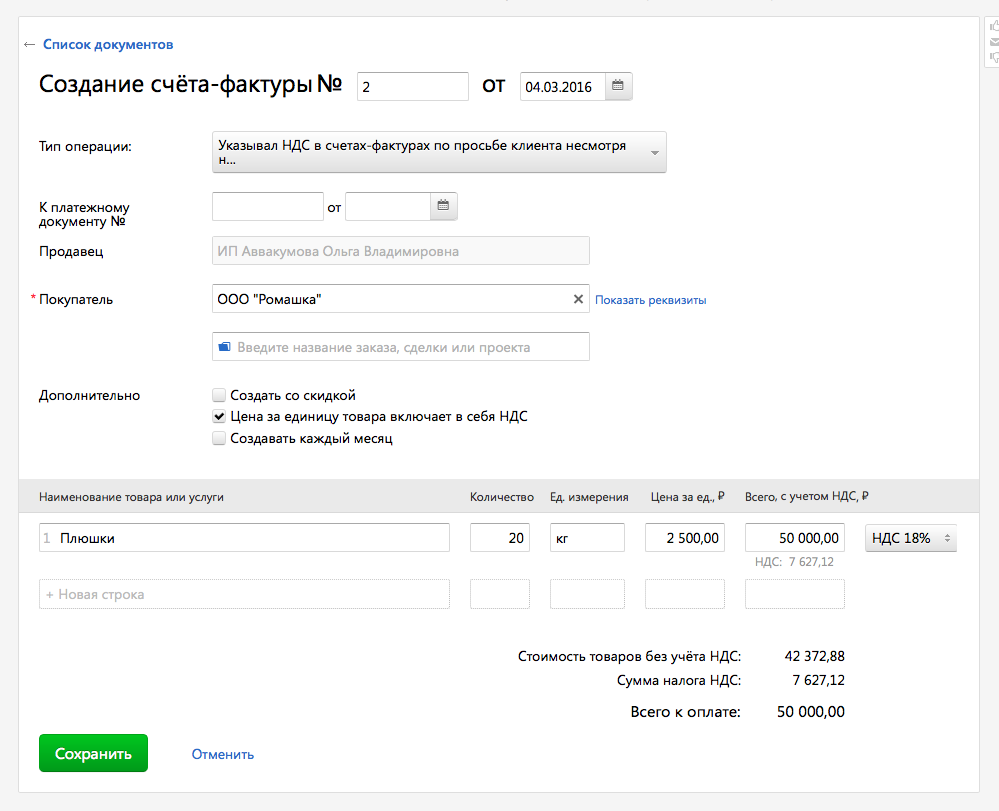

Счёт-фактура

Этот документ обязаны выставлять только организации и предприниматели, которые являются плательщиками НДС — в основном те, кто работает на общей системе налогообложения.

Организации и ИП на УСН, ЕНВД и патенте обычно не платят НДС и поэтому выставлять счета-фактуры не обязаны. Есть несколько исключений, о которых мы рассказали в отдельной статье.

Счёт-фактура оформляется в двух экземплярах и подписывается поставщиком товара или услуги. Один экземпляр передаётся покупателю, другой остаётся у продавца. Счёт-фактуру нужно выставить не позднее чем через 5 дней после отгрузки товара или оказания услуг.

Счёт-фактура — это основание для того, чтобы принять НДС к вычету, поэтому все организации относятся к нему с особым трепетом.

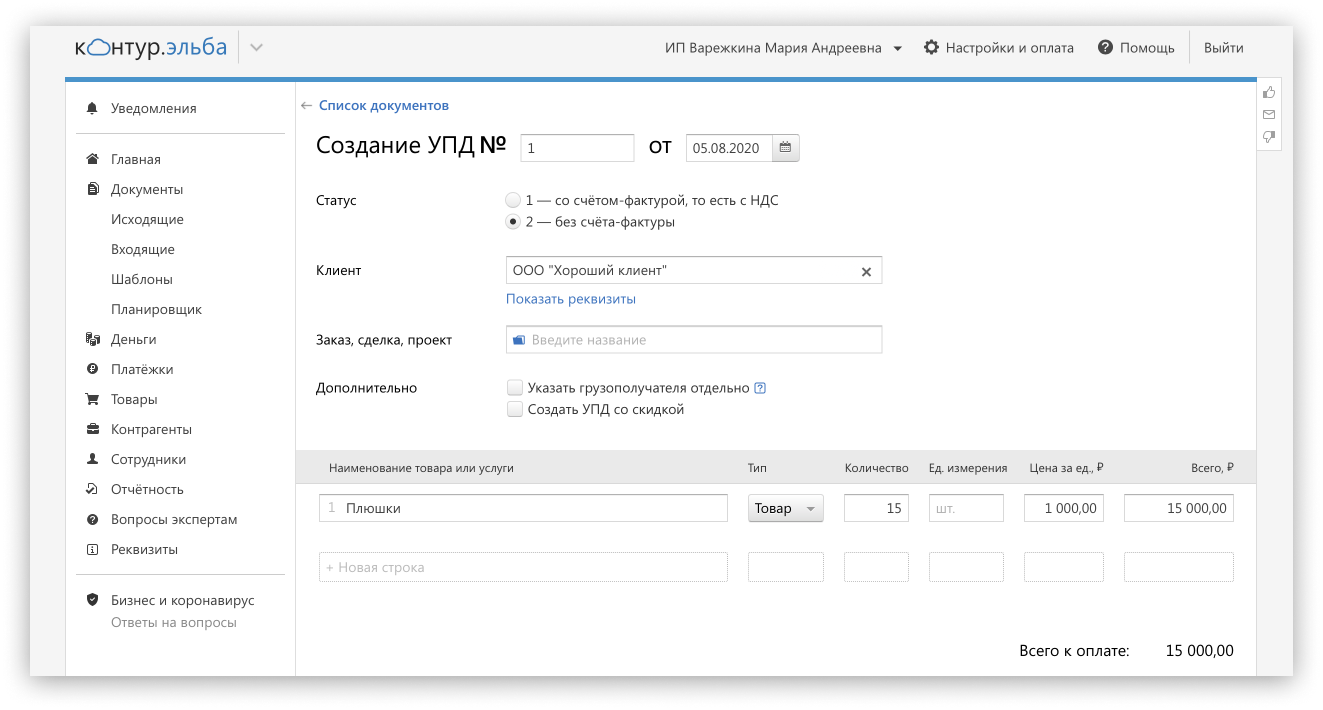

Универсальный передаточный документ (УПД)

Объединяет в себе два документа: акт (накладную) и счёт-фактуру.

Документ можно выставить как со счётом-фактурой, так и без. Во втором случае — это всё равно что обычный акт или накладная, только в формате УПД. А ещё есть вариант выставить УПД со счёт-фактурой, но без НДС.

На основании УПД покупатель сможет признать расходы, а также принять к вычету входящий НДС (если применяет общую систему налогообложения).

Статья актуальна на 02.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Счет, счет-фактура и акт выполненных работ

Акт выполненных работ и счет-фактура оформлены разными датами: насколько это критично?

В сложившейся хозяйственной практике в пакет документов, сопровождающих сделку, включают счет, счет-фактуру и акт выполненных работ. Такой набор бумаг бухгалтерия подшивает после того, как работы приняты заказчиком и в учете произведены необходимые операции.

Возникает вопрос: если все три документа относятся к одной сделке, должны ли они оформляться одной датой или могут расходиться во времени? И если да, то насколько критично это расхождение?

Законодательство не содержит требования о том, чтобы даты в акте выполненных работ и в счете-фактуре совпадали. А дата выставления такого документа, как счет, вообще не регламентирована ни одним нормативным актом. Это объясняется тем, что счет не признается первичным документом в бухучете, да и для налогового учета он не имеет никакого значения. Исполнитель выставляет его заказчику по своему усмотрению или в сроки, прописанные в договоре. То есть совпадение в датах счета, счета-фактуры и акта выполненных работ допустимо, но не обязательно.

Можно ли использовать с актом выполненных работ как счет-фактуру, так и универсальный передаточный документ? Ответ на этот вопрос есть в «КонсультантПлюс». Изучите материал, получив пробный доступ к системе бесплатно.

Что нужно учесть в ситуации, когда акт и счет-фактура оформлены разными датами?

Дата в акте выполненных работ — важный элемент, влияющий на достоверность формирования информации в бухгалтерском учете. Этой датой в учете заказчика признаются расходы в размере стоимости выполненных работ, согласованной сторонами. В учете исполнителя этой же датой отражается выручка от реализации работ и признаются связанные с исполнением обязательств по договору расходы.

Дата счета-фактуры влияет на своевременность получения заказчиком работ вычета по НДС. Она определяется по нормам п. 3 ст. 168 НК РФ и выбирается из отрезка длиной в 5 календарных дней, отсчитываемых от момента:

Получается, что расхождение в датах является нормальной ситуацией, ограниченной временными рамками.

А что будет, если нарушить 5-дневный срок или оформить не авансовый счет-фактуру ранее, чем работы будут выполнены и приняты заказчиком? Такая календарная чехарда, если она происходит на границе налоговых периодов, может вызвать претензии контролеров и стать поводом для штрафа. Но вообще более позднее выставление счета-фактуры Минфин не склонен рассматривать, как основание для отказа в вычете покупателю.

Обратите внимание, что с 01.07.2021 действует новый бланк счета-фактуры, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях, внесенных в документ, читайте здесь.

Скачать новый бланк счета-фактуры можно, кликнув по картинке ниже:

О возможных штрафах при нарушении срока выставления счета-фактуры рассказываем в этом материале.

Как избавиться от календарной путаницы

Чтобы не ошибаться с датами в акте и счете-фактуре, можно оптимизировать процедуру оформления этих двух документов, а именно объединить их в одном универсальном передаточном документе (УПД). Соответственно, и дата у такого документа будет только одна. Исчезнет причина разночтений в датах, и риски претензий контролеров сведутся к минимуму.

Переход на применение УПД требует предварительной подготовки:

Общие рекомендации по оформлению УПД приведены в письме ФНС России от 21.10.2013 № MMB-20-3/96@.

Подробнее об алгоритме перехода на УПД рассказываем здесь.

Итоги

Дата счета законодательством не регламентируется и определяется самостоятельно исполнителем работ или прописывается в договоре. Счет-фактура и акт выполненных работ могут оформляться одной датой. Допустимо выставлять счет-фактуру в даты, отличные от даты первичного документа (акта). При этом разница в датах не должна превышать 5 календарных дней. Чтобы не путаться в датах и оптимизировать документооборот, можно заменить акт и счет-фактуру одним универсальным передаточным документом (УПД).