Номер счета карты

Мы все чаще пользуемся банковскими картами для платежей в интернете и переводов. Такие операции требуют заметно больше самостоятельных действий, чем простое снятие наличных и расчеты картой. Нужно знать не только ПИН-код, но также номер карты, месяц и год окончания ее работы, коды CVV/CVC. Мы сообщаем номер карты, чтобы на нее можно было сделать перевод, и сами узнаем номера чужих карт для переводов на них.

Но! Номер банковской карты и номер счета карты – не одно и то же!

Что такое номер счета карты?

Номер счета банковской карты – это данные счета в банке, к которому привязана карта, это лицевой счет. К такому счету могут быть выпущены и дополнительные карты с номерами отличными от основной.

Если пластиковая или виртуальная карта прекращает работу по сроку или теряется, то взамен выпускается новая карта с другим номером. А номер лицевого счета сохраняется.

Номер карты бывает известен многим, а номер лицевого счета карты составляет банковскую тайну.

Для чего нужен номер счета банковской карты?

Для того чтобы на счет могли переводить денежные средства. Примеры этого:

Зачисление денег вначале происходит на лицевой счет, а затем уже эти средства становятся доступны для снятия с карты.

Как узнать номер счета банковской карты?

Номер лицевого счета банковской карты можно прочесть в договоре на обслуживание карты.

Номер лицевого счета можно увидеть в личном кабинете Интернет-банка или Мобильного банка, если такая услуга подключена.

В отношении номера лицевого счета банковской карты можно дать три полезных совета:

Что такое банковский счет и какова его связь с банковской картой?

Банковский счет — это индивидуальный счет клиента кредитной организации, открываемый для совершения безналичных операций, а также для хранения денежных средств. При этом физические и юридические лица пользуются данной услугой по разным правилам.

Юридические лица и индивидуальные предприниматели открывают счета в банках для законного ведения бизнеса и предпринимательской деятельности. Такие счета называются расчетными, и к физическим лицам они не имеют никакого отношения.

Что такое банковский счет для физического лица?

Физические лица могут открывать в банках счета, не предназначенные для ведения предпринимательской деятельности. В подавляющем большинстве случаев речь идет о карточном счете, либо о счете вклада.

Оформляя банковскую карту (кредитную или дебетовую), клиент обзаводится и собственным банковским счетом. Его не следует путать с номером карты, так как это совершенно разные реквизиты. Карточный счет, в отличие от номера карты, не указывается на физическом носителе. Его можно посмотреть через интернет-банк в реквизитах карты — он состоит из 20 цифр.

Юридические лица, вступая в правоотношения с физическими лицами, просят предъявить банковский счет для перечисления вознаграждения за ту или иную услугу. В этих целях можно использовать карточный счет — после завершения операции денежные средства поступают на баланс банковской карты.

Помимо этого, в виде банковского счета можно использовать счет действующего вклада. Так называемые сберегательные счета, которые открываются под 0,1% годовых, используются не для накопления денежных средств, а для совершения операций без открытия банковской карты. Если клиенту необходимо открыть счет в банке, но без оформления карты, наиболее подходящий вариант — вклад без ограничений по пополнению и снятию. В некоторых банках такие вклады получили наименование «до востребования».

Страхование банковских счетов

Деньги, размещенные на счете вклада, являются застрахованными по умолчанию. Страховая сумма составляет 1,4 млн рублей, и для пользования услугой клиентам не нужно заключать дополнительные соглашения с кредитными организациями.

Данное правило распространяется и на собственные денежные средства физического лица, размещенные на карточных и сберегательных счетах. При наступлении страхового случая возмещение рассчитывается исходя из всех счетов в совокупности, открытых на имя клиента в банке.

Что касается юридических лиц и ИП, то: деньги индивидуальных предпринимателей, размещенные на расчетных банковских счетах, подпадают под систему страхования вкладов — соответствующие поправки в законодательство вступили в силу в начале 2014 года.

Денежные средства юридических лиц, размещенные на расчетных банковских счетах, подпадают под систему страхования вкладов в том случае, если компания или организация фигурируют в реестре малого и среднего предпринимательства. Поправки в законодательство вступили в силу 1 января 2019 года.

Банковский счет

Банковский счет — это индивидуальный счет физического или юридического лица, который позволяет совершать различные безналичные операции и выполнять хранение личных средств в банке. Клиент имеет полный доступ к счету, может выполнять с ним любые финансовые операции.

Практически каждый гражданин РФ и каждая компания имеют банковский счет. В последнее время все больше лиц предпочитают именно безналичное обслуживание, так как оно и удобнее, и безопаснее. Все банки с сервиса Бробанк.ру предлагают открытие расчетных счетов, параллельно оказывая клиентам и другие свои финансовые услуги.

Что такое банковский счет

На первый взгляд это простой набор цифр, причем это уникальный набор конкретного клиента. Точно такого же номера просто не существует. Фактически номер — один из атрибутов расчетных реквизитов, в котором зашифрована важная информация.

Пример банковского счета — 11122333455556666666. Мы специально разделили цифры номера на шесть групп. Каждая группа несет определенную информацию:

Банковский счёт физического лица начинается с цифры 408, юридического — с 407, счет вклада физлица-резидента РФ начинается с числа 423.

Если рассмотреть стандартный банковский счет физлица, то он начинается с цифр 40801810. Первые три цифры — код этого вида реквизитов, число 01 говорит о том, что счет открыт именно в банке. И число 810 свидетельствует о том, что расчеты ведутся в рублях.

Виды и назначение счетов

Если рассматривать, что такое банковский счёт, нельзя не сказать и о классификации реквизитов. Виды счёта в банке определены законодательно и отражены в инструкции Банка России №153-И гл 2. В итоге действует такое распределение счетов:

Как видно, вариантов много. Дело в том, что сейчас все сферы деятельности неразрывно связаны с финансовыми операциями. И для каждого вида счета установлены свои условия пользования, применяются свои законодательные акты и предписания Центрального Банка.

Виды счетов физического лица

Теперь рассмотрим отдельно виды банковских счетов, которыми пользуются простые граждане. Это тоже большая классификация реквизитов с разными целями открытия%

Вне зависимости от вида счета клиенту всегда предлагается бесплатный доступ в онлайн-банк. Человек всегда может зайти в систему, просмотреть состояние счетов, проведенные с ними операции. Там же можно делать различные платежи и переводы, оплачивать коммунальные услуги и пр.

Счета для юридических лиц

Это тоже — большое поле деятельности, компаниям и ИП счета нужны для разных целей, поэтому и видов их предостаточно. Основные типы и классификации:

Это основные виды, но есть и другие. В последнее время бизнес практически не может существовать и вести полноценную деятельность без банковского сопровождения. Да и банки стали предлагать все более лучшие условия для юрлиц.

Полные реквизиты счета

Полные реквизиты можно получить в онлайн-банке, банкомате или путем посещения офиса. В последнем случае данные предоставляются только при предъявлении паспорта.

Как завести в банке реквизиты

Стандартно банки предлагают сразу выпустить к счету дебетовую карту. Тут уже вам решать — нужна она или нет.

Если же речь о юридическом лице, тогда для заведения реквизитов нужно собрать требуемый пакет документов о компании. Важен и выбор банка. Услуги РКО платные, нужно сравнивать тарифы разных организаций, делая выбор.

Мы рассмотрели понятие и виды банковских счетов, что это такое. Как видно, типов реквизитов предостаточно. Самые популярные варианты — это простые расчетные/текущие, депозитные и кредитные.

Источники информации:

Комментарии: 10

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Что такое карточный счет в банке

Карточный счет в банке — это счет, привязанный к карте. То есть сначала клиенту открывают стандартный счет, а после привязывают к нему карту. Платежное средство становится удобным инструментом доступа к счету, клиент может круглосуточно выполнять любые приходные и расходные операции.

Специалист Бробанк.ру подробно изучил вопрос, что такое карточный счет, как он заводится и привязывается к банковской карте. Какие операции можно проводить со счетом с помощью карты, важные моменты и особенности.

О карточном счете

Например, у вас открыт в банке какой-либо счет. Вы можете получать на него пособие, пенсию, зарплату. Чтобы клиенту было более удобно пользоваться реквизитами, банк предлагает выпустить к ним пластиковую карту. Вы соглашаетесь и получаете карту, к которой будет привязан все тот же счет, только теперь он называется карточным.

То есть по факту это обычный клиентский счет, просто он привязан к банковской карте. Пополнил кто-то ваши реквизиты — можете тут же использовать карту для обналичивания. Пополнили карту, значит, пополнен и карточный счет.

Какие операции можно выполнять с карточным счетом:

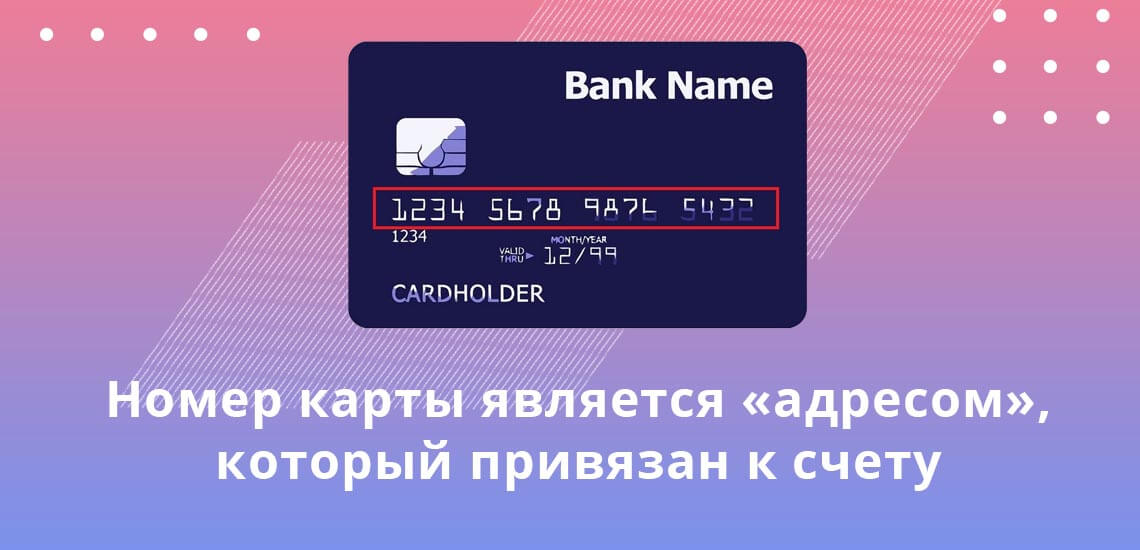

Номер карты

Номер карты и карточный счет — это два совершенно разных понятия. На самой карте отображается номер из 16 цифр, это уникальный номер пластика, который и привязан к карточному счету.

Вы можете передать кому-то этот номер, чтобы вам сделали перечисление. Это гораздо удобнее, чем использовать для этого банковский счет. На номера карт зачисления проводятся моментально, тогда как при указании расчетного счета перевод выполняется в течение 3 дней.

Номер карты уникальный, в нем зашифрована индивидуальная информация:

То есть фактически это адрес, на который можно сделать перевод. Это же номер — ключ к карточному счету. То есть все операции, проводимые по номеру, автоматически отражаются и на привязанном счете. Все операции завязаны именно на него.

Все операции все равно проходят через счет

Номер карты — инструмент быстрого доступа к карточному счету клиента. При совершении любой расходной операции деньги списываются именно с него. И если оплата визуально для клиента проводится моментально, то по факту все выглядит совершенно иначе.

Например, вы оплатили в магазине покупку, и тут же получили сообщение от системы СМС-банкинга о том, что с вашей карты, то есть с карточного счета, списана эта сумма. Но в реальности деньги пока никуда не ушли, они просто заблокированы. Переводы между счетами не делают быстро, банкам нужно согласовать операцию.

Если вы загляните в онлайн-банк, то увидите, что все платежные операции, совершенные картой в последние 2-3 дня, находятся в подвешенном состоянии. После согласования всех действий и проверок они будут выполнены окончательно.

Где найти карточный счет

Чаще всего для выполнения операций граждане используют либо саму карту, либо ее номер. Например, можно передать кому-то номер пластика, и тот человек выполнит вам перевод. Но в некоторых ситуациях нужен именно банковский счет. Он может требоваться при работе с юридическими лицами. Например, если вам нужно указать реквизиты для страховой компании, для Пенсионного Фонда и пр. В этом случае номер пластика не подойдет.

Для этого вам нужен не только сам карточный счет, а полные реквизиты этого банковского счета, чтобы вторая сторона смогла сделать вам перевод. Номер счета — это ваш личный номер в конкретной организации, но нужно еще знать, что это за организация, ее реквизиты.

Как получить информацию:

Если перевод вам делают по реквизитам карточного счета, он стандартно выполняется 2-3 рабочих дня. После вы получите деньги соответственно на свою карту.

Где найти номер карты

Он нанесен на самом платежном средстве, поэтому запрашивать его в банке не нужно. Если вы пожелаете выполнить онлайн-операцию перевода на другую карту через специальный сервис или оплатить покупку в интернете, реквизиты карточного счета будут не нужны, система попросит указать следующие данные:

После введения реквизитов на телефон, привязанный к карте, поступит сообщение с кодом безопасности. Его нужно ввести, чтобы подтвердить платеж. Деньги тут же списываются, но фактически будут просто заблокированы и уйдут с карточного счета через 2-3 дня.

Виды карточных счетов

Так что, карточный счёт в банке — это непосредственный номер клиентского счета, к которому привязано платежное средство.

Карты бывают нескольких видов, поэтому и реквизиты к ним привязываются разные:

Обратите внимание, что если срок действия карты истекает, это не означает, что после этого автоматически будет закрыт карточный счет. Все обязательства гражданина перед банком сохраняются до тех пор, пока он не закроет счет. А карта — это просто пластик, к которому привязаны реквизиты.

Комментарии: 1

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Номер банковского счета: отличие от номера карты, как узнать и зачем он нужен

Когда клиент обращается в банк за получением карты, то ему сначала открывают счет, а потом уже выпускают сам пластик. Реквизиты счета и пластиковой карты отличаются. Рассмотрим подробнее.

Что такое номер счета карты

Это цифровая комбинация, состоящая из 20 цифр. Это не те 16 цифр (реже другое количество), которые нанесены на пластиковой карте. Например, если срок действия карты окончится, потеряется пластик, то банк выпустит новую карту, ее номер будет другим. А счет у клиента останется старым.

Для чего нужен

С помощью номера карточного счета проводятся различные операции. Например, зачисляется заработная плата, социальное пособие, компенсация. Компании и государственные учреждения всегда запрашивают именно номер, но не карты.

Кроме того, это конфиденциальная информация, ее должен знать только сотрудник банка и сам собственник. Это обезопасит денежные средства субъекта.

Чем отличается номер карты от номера счета

Номер карты – это цифры, которые человек использует для онлайн платежей, пополнения карты, оплаты покупок и т.п. Он написан на самом пластике и состоит из 16 цифр. Есть карты, которые содержат количество цифр 18, 19 и т.д. Часто для проверки пользователя банк запрашивает последние 4 цифры.

Лицевым является счет конкретного человека. Он содержит 20 цифр. Открывается он сразу после визита в банк. К одному счету возможно привязать дебетовую, кредитную, виртуальную карту, депозит, копилку, кэшбэк и т.п. Все зачисления и списания денег проходят по нему, а не по карте. Если привязанный пластик заблокирован, закончится срок действия, то денежные средства все равно поступят. Без его открытия не может быть совершена ни одна операция. В том числе, не может быть выдана карта.

Также это обязательный атрибут для коммерческой деятельности. Юридические лица проводят платежи и получают оплату не на карты, а именно на сам счет. У них он является расчетным.

Операции с банковским счетом

Клиент имеет право осуществлять любые операции с банковским счетом:

Все зачисления и списания проводятся по счету, а не по карте. Например, пластик утерян, поврежден, находится на перевыпуске. Зная номер банковского счета, можно провести все указанные операции. Для этого войти в интернет банкинг, мобильный банк или прийти в отделение с паспортом.

Как узнать номер счета банковской карты

Запомнить номер сложно. Шифр из 20 цифр вряд ли кому-то нужен в обычной жизни. Но если срочно необходимы данные, то есть несколько вариантов, как их узнать.

В документах

При посещении банка человеку предлагают подписать договор на обслуживание. Один его экземпляр выдают на руки. В самом начале на первой странице договора будет указан номер счета клиента, его идентификатор. Обычно он выделен жирным шрифтом. Часто сотрудники банка выделяют значимую информацию маркером, чтобы визуально клиент сразу увидел необходимые ему сведения.

В онлайн банке

Быстрее всего узнать лицевой счет карты – через онлайн банкинг. Клиенту необходимо войти в систему под личным логином и паролем. После нажать на требуемую карту и посмотреть ее реквизиты на экране.

При входе в банкинг и соответствующую вкладку, пользователь видит информацию обо всех продуктах, оформленных на его имя.

В банкомате или приложении

Если на телефоне есть мобильное приложение банка, то алгоритм действий аналогичен. Войти в систему и найти вкладку со счетами. В разных банках интерфейс отличается. Например, посмотреть реквизиты в Сбербанке возможно, нажав на карту и открыв «Реквизиты и выписки». В Тинькофф привязанный счет находится на первом экране, нажать на него и открыть реквизиты. В Альфа-банке либо нужно нажать на карту, либо он уже виден.

Дополнительным вариантом узнать номер счета по карте является банкомат. В соответствующем меню необходимо выбрать реквизиты. Их можно просмотреть или распечатать.

В службе поддержки или отделении

Если никакой из представленных вариантов не работает, то может помочь звонок на горячую линию или посещение отделения. При звонке в коллцентр необходимо назвать:

Если клиент забыл кодовое слово, то его попросят указать паспортные данные. И только после проверки предоставят подобную информацию.

В Сбербанке нужно назвать код, распечатываемый в банкомате.

В финансовом учреждении возможно узнать такие сведения по банковской карте. Достаточно предъявить ее сотруднику. Дополнительно необходимо предоставить документ, удостоверяющий личность.

Реквизиты карточного счета

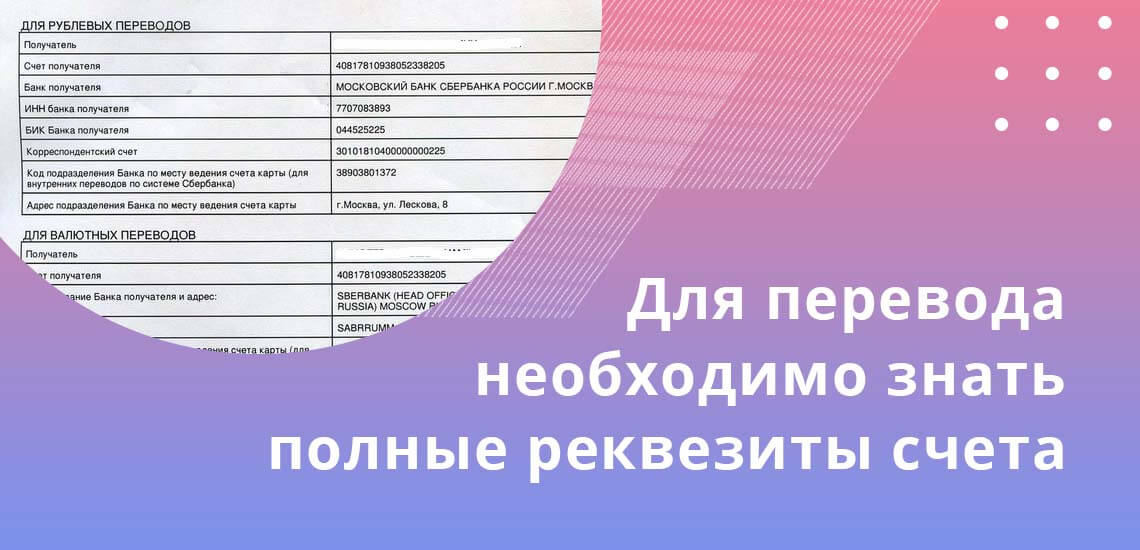

Реквизиты содержат в себе не только номер, но и остальные сведения для определения правильного места назначения платежа.

В Сбербанке

Реквизиты содержат следующие данные:

В других коммерческих банках

В других банках предоставляются такие же данные. Некоторые банки просят указывать дополнительно назначение платежа.

Узнать такую информацию можно в своем банке, то есть у эмитента карты. Обращаться за подобными сведениями в другое финансовое учреждение не стоит.

Что нужно для открытия

Гражданин России может открыть его самостоятельно. Для этого он обращается в финансовое учреждение с паспортом. К нему обычно выпускается банковская карта именного типа. Счет карты клиент получает сразу в момент обращения. Сам пластик выпускается в течение нескольких дней.

Если клиент трудоустраивается на работу, то открытием счета занимается его работодатель.

Что такое номер счета получателя

Номер получателя – это те же банковские реквизиты, состоящие из 20 цифр, которые ему присвоены при обращении в учреждение. Он необходим при переводе денежных средств ЮЛ, оплате товаров или услуг.

Чтобы делать банковский перевод юридическому лицу, необходимо знать счет получателя. Перевод физическому лицу проще сделать по номеру банковской карты.

Как узнать счет получателя

Это конфиденциальная информация, банк не имеет права предоставлять такие сведения плательщика посторонним лицам.

При оплате товара, продукции или услуг компании сами дают реквизиты платежа. Также реквизиты для оплаты зачастую представлены на официальных сайтах компаний.

Где узнать счет получателя

Банковский счет получателя – это что и как его найти.

Структура банковского счета

Банковский счет имеет визуально такой вид:

ХХХ УУ ААА Д ББББ ККККККК,

Где каждая комбинация букв означает:

В любом случае все обозначения и цифровые комбинации утверждаются на государственном уровне, в частности, Банком России.

Отличия лицевых от расчетных и корреспондентских счетов

На практике банк может открыть три вида:

У каждого будет отличаться не только номер (различная комбинация цифр). Будет также отличаться и практическое предназначение.

Что такое расчетный счет

Расчетный счет открывается только юридическими лицами или индивидуальными предпринимателя. Цель — получать на него доход от осуществления коммерческой деятельности, а также списывать основные расходы бизнеса.

Открыть компанию без такого атрибута сейчас невозможно. Юридическое лицо обязано осуществлять безналичные расчеты.

Что такое лицевой счет

Используется непосредственно физическими лицами. На него они получают заработную плату, пенсии, стипендии и т.п.

Что такое корреспондентский счет

Банк открывает его в Центробанке, других финансовых компаниях. Для плательщика данный вид не актуальный и не важный. Он указывается в платежных документах для целей бухгалтерского учета самого банка.

Главные ошибки при проведении финансовых операций

Основной ошибкой при проведении платежных операций является неправильно указанные сведения. Деньги поступают не к тем субъектам. И, к сожалению, не всегда получается вернуть потраченные средства обратно.

Другой вариант – деньги переводят по номеру карты, срок действия которой давно прошел. И здесь возможны два варианта:

Зачастую при проведении онлайн платежа система самостоятельно подтягивает данные получателя. Но так происходит не всегда. И если допустить хотя бы одну опечатку в номере, то деньги просто не поступят к получателю.

Правила заполнения банковского перевода

Необходимо внимательно проверить реквизиты получателя, в частности, счет поступления платежа.

Указывать нужно все данные, в том числе и цель перевода. Всегда указывайте номер телефона и плательщика, и получателя. В случае чего, банк может оперативно связаться и решить проблему.

Для чего предпринимателям лицевой номер

Он необходим для личного пользования. Например, ИП уплатил все налоги, заплатил все страховые взносы, и теперь за полученную прибыль желает купить себе путевку на море. Так вот сделать это он должен через лицевой счет, но не через расчетный.

Также на него он может получать социальные выплаты, например, декретные, переводы от друзей и близких и т.п.

Использование лицевого счета ИП для коммерческих расчетов

Использовать лицевой счет в коммерческих целях не рекомендуется. При подозрении на уклонение от уплаты налогов, субъекта могут не только лишить предпринимательской деятельности, но также и заблокировать все счета. Поэтому всегда нужно помнить:

Расчетный счет особенности применения

Его применяют юридические компании и ИП. Следовательно, для открытия нужны регистрационные документы.

Какие документы нужны для открытия

Предприниматель предоставляет следующие документы:

Процедура открытия

Сейчас сначала можно зарезервировать счет онлайн за несколько минут без предоставления документов. Для этого подается онлайн заявка через сайт (такой алгоритм, например, работает в АК Барс и других банках). А после получения бумаг посетить отделение банка и полностью оформить открытие.

Переводы на расчетный счет предпринимателя ИП

Переводы предпринимателю по алгоритму проще, нежели переводы юридическому лицу. Причина – у ИП всегда есть карта, привязанная к счету. Поэтому знать расчетный счет получателя платежа не обязательно. Достаточно указать номер пластика. Плюс такого способа и в том, что карточные переводы зачисляются быстрее – за несколько минут.

Переводы на счета организаций

Чтобы платеж дошел на счет получателя платежа, плательщик должен знать следующую информацию:

При проведении платежа, что ИП, что юридическому лицу необходимо указать назначение, а также документы, на основании которых осуществляется перевод денег.

По действующему регламенту срок обработки операции – 3 календарных дня. Как правило, деньги зачисляются на следующий рабочий день после того, как осуществлена операция.