Счет 57. Переводы в пути

Счет 57 «Переводы в пути» – это активный балансовый счет, предназначенный для учета данных о движении денежных средств, еще не поступивших на банковские счета предприятия. Подробнее о порядке использования счета 57 можно будет узнать из представленного материала.

Как счет 57 используется в бухгалтерском учете?

Деньги зачисляются по указанным реквизитам в течение определенного количества времени. Перечисление средств может быть выполнено разными способами:

Чаще всего перечисленные суммы — это выручка от продажи товаров компании, ведущей торговую деятельность. Иногда средства поступают за оказанные услуги или выполненные работы. Чтобы бухгалтер мог точно определить размер прибыли предприятия, ему важно учесть суммы, которые уже переведены, но еще не зачислены.

Основанием для отражения средств в дебете счета 57 могут стать квитанции о переводе, ведомости, оформляемые при сдаче денег инкассаторам, и прочая подобная документация. Также счет используется для учета оплаты при помощи банковской карты.

Деньги могут быть переведены в рублях или иностранной валюте. Каждое направление должно быть учтено отдельно.

Типовые бухгалтерские проводки со счетом 57

В Плане бухгалтерских счетов можно найти ряд типовых проводок, применяющихся для отражения операций с использованием счета 57. Приведем самые распространенные из них:

| Описание операции | Дт. | Кт. | ||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Оплата за товары или услуги, произведенная при использовании эквайринга | ||||||||||||||||||||||||||||||

| Выручка от продажи товаров, перечисленная при помощи корпоративной карты | ||||||||||||||||||||||||||||||

| Деньги, поступившие на расчетный счет предприятия посредством оплаты пластиковой картой |

| Дебет | Кредит | Содержание |

|---|---|---|

| 50 | 57 | «Деньги в пути» поступили в кассу. |

| 51 | 57 | «Переводы в пути» зачислены на расчетный счет. На расчетный счет поступила выручка от продажи товаров по банковским картам. |

| 52 | 57 | На валютный счет зачислена ранее приобретенная иностранная валюта. |

| 60 | 57 | Удержана комиссия банка за услугу эквайринга. |

| 57 | 50 | Наличка сдана для зачисления на банковский счет. |

| 57 | 51 | Перечислены средства на покупку валюты. |

| 57 | 52 | Валюта перечислена для продажи по поручению компании. |

| 57 | 62 / 76 | Получена выручка от покупателя, который рассчитался банковской картой. |

| 57 | 90 / 91 | Получены деньги от розничной продажи покупателю, который рассчитался банковской картой. |

Учет «переводов в пути» можно вести с помощью облачного сервиса Контур.Бухгалтерия. Настраивайте аналитику и вводите субсчета для максимальной детализации. Всем новичкам мы дарим пробный период на 14 дней.

Счет деньги в пути бухгалтерский учет

Счет 57 «Переводы в пути»

Операции по дебету счета

Переданы наличные денежные средства инкассаторам; из кассы сданы наличные денежные суммы в банк в последний день месяца, в вечернюю кассу

расходный кассовый ордер (ф. N КО-2); квитанция банка о приеме наличных денег, копия сопроводительной ведомости на сдачу выручки инкассаторам

Перечислены денежные средства в рублях по поручению организации на приобретение иностранной валюты (конвертация производится в период, превышающий один операционный день)

выписка банка по расчетному счету

Перечислены денежные средства в иностранной валюте на продажу по поручению организации (конвертация производится в период, превышающий один операционный день)

выписка банка по валютному счету

Дано поручение банку на продажу обязательной части валютной выручки

выписка банка по валютному счету

Погашена задолженность покупателей и заказчиков по поставленной им продукции, товарам, выполненным работам, услугам почтовым денежным переводом, по которому сумма не зачислена в конце месяца на расчетный счет в банке

извещение о почтовом переводе

Погашена задолженность разных дебиторов по выполненным работам, услугам почтовым, банковским денежным переводом, по которому сумма не зачислена в конце месяца на расчетный счет или специальные счета

извещение о почтовом переводе, квитанция о банковском переводе

Получено уведомление о денежных поступлениях головной организацией от подразделений, выделенных на отдельный баланс

извещение о переводе

Получены от покупателей и заказчиков в оплату за реализованные продукцию, товары, выполненные работы, оказанные услуги расчетные чеки; произведена оплата пластиковыми (банковскими корпоративными) картами

расчетные чеки; слипы кредитной банковской карты

Отражена положительная курсовая разница по денежным средствам в иностранной валюте, которые относятся к переводам в пути

бухгалтерская справка, расчет

Получено документальное подтверждение (с отнесением на прочие доходы) о суммах штрафов, пени, неустоек, которые предстоит получить организации

извещение о переводе

Операции по кредиту счета

Получены наличные деньги по почтовому переводу в кассу

приходный кассовый ордер (ф. N КО-1)

Зачислены на расчетный счет суммы, числящиеся в пути (инкассированная выручка, поступившие по кредитным банковским картам, расчетным чекам и т.д.)

выписки банка по расчетному счету

Зачислены на валютный счет суммы, числящиеся в пути (поступившие по кредитным банковским картам)

выписки банка по валютным счетам

Зачислена на валютный счет приобретенная иностранная валюта

выписки банка по валютным счетам

Поступили на специальные счета в банке денежные средства, числящиеся в пути

выписки банка по специальным счетам

Возвращены полученные авансы, ранее числившиеся как переводы в пути

квитанция о почтовом (банковском) переводе

Отнесены на счет виновных лиц потери денежных переводов (инкассированных сумм)

акт о выявленной недостаче; письменные объяснения материально ответственных лиц; приказ по организации

Отражена отрицательная курсовая разница по валютным денежным средствам, которые числятся как переводы в пути

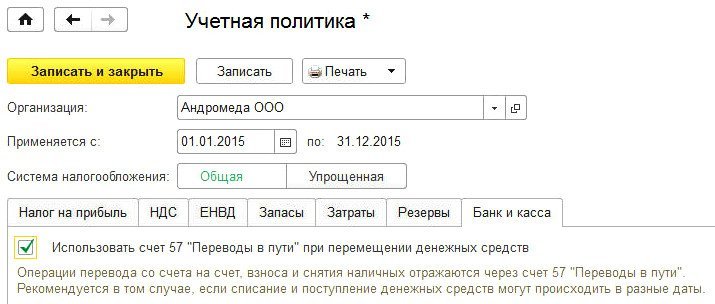

Счет 57 «Переводы в пути» – новые возможности «1С:Бухгалтерии 8» ред. 3.0

В «1С:Бухгалтерии 8» (ред. 3.0) начиная с версии 3.0.42 при перемещении денежных средств между счетами организации и кассой можно использовать счет 57 «Переводы в пути». Теперь с помощью настроек учетной политики, в зависимости от существующих в организации требований к учету и особенностей бизнес-процесса, пользователь может включать или отключать использование счета 57 в банковских выписках и кассовых документах.

Ранее в программе был возможен только один вариант транзита денежных средств между банком и кассой организации, и он не предусматривал использование счета 57. Сдача наличной выручки в банк регистрировалось проводкой Дебет 51 Кредит 50.

Рис. 1. Настройки учетной политики

Перевод денег между счетами организации

При загрузке банковской выписки, содержащей операции по переводу средств с одного счета организации на другой счет, автоматически создаются документы:

Проводки, сформированные этими документами, зависят от настроек учетной политики. При установленном флаге Использовать счет 57 «Переводы в пути» проводки будут выглядеть следующим образом:

Если флаг отключен, то при проведении документа Списание с расчетного счета формируется проводка:

Документ Поступление на расчетный счет в этом случае проводок не формирует.

Внесение денег на расчетный счет

Доступ к списку всех кассовых документов в программе осуществляется по гиперссылке Кассовые документы из раздела Банк и касса.

Выдача наличных денежных средств из кассы предприятия регистрируется с помощью документа учетной системы Выдача наличных с видом операции Взнос наличными в банк. При загрузке в программу выписки банка, содержащей операцию по взносу наличными на расчетный счет, автоматически создается документ Поступление на расчетный счет с видом операции Взнос наличными. Проводки, сформированные документами Поступление на расчетный счет и Выдача наличных, зависят от настроек учетной политики. При установленном флаге Использовать счет 57 «Переводы в пути» проводки будут следующими (рис. 2):

Если флаг отключен, то при проведении документа Выдача наличных формируется проводка:

Документ Поступление на расчетный счет в этом случае проводок не формирует.

Снятие налички со счета

Поступление денег в кассу предприятия регистрируется документом Поступление наличных с видом операции Получение наличных в банке.

При загрузке в программу выписки банка, содержащей операцию по снятию наличных денежных средств с расчетного счета, автоматически создается документ Списание с расчетного счета с видом операции Снятие наличных. Проводки, сформированные документами Списание с расчетного счета и Поступление наличных, зависят от настроек учетной политики. При установленном флаге Использовать счет 57 «Переводы в пути» проводки будут выглядеть так:

При отключенном флаге проведенный документ Поступление наличных формирует следующую проводку:

Дебет 50 Кредит 51

— на сумму денежных средств, внесенных в кассу.

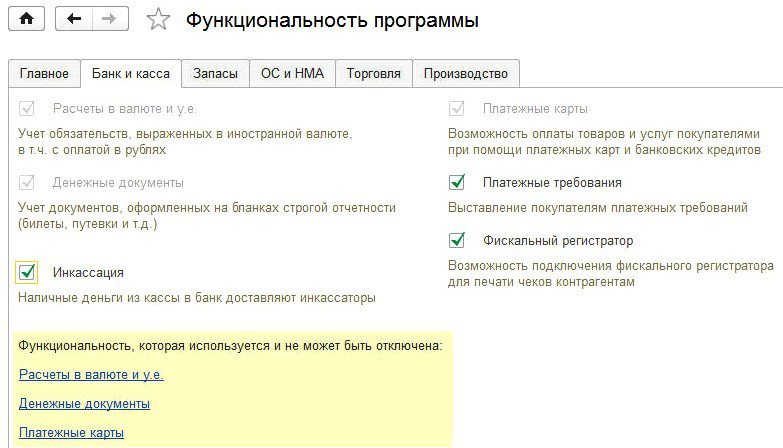

Рис. 3. Включение функционала инкассации