Новый счет-фактура с 01.07 2021 года

Что такое счет-фактура

Скачать пустой бланк счет-фактуры в формате Excel

Изменение формы счет фактуры 2021

С 01.07.2021 составлять счета-фактуры нужно только по новой форме. Изменения в форму связаны с введением системы прослеживаемости товаров. Причем работать с новой формой нужно всем продавцам, даже если их товары не относятся к прослеживаемым.

Образец заполнения счет фактуры с 01.07.2021 с комментариями (скриншот)

Законодательный акт на основании которого были внесены изменения в счет-фактуре 1 июля 2021 года

Основанием для внесения изменений в новый бланк счета-фактуры и целого ряда других документов, связанных с расчетами по НДС (налогу на добавленную стоимость), является внедрение так называемой системы прослеживаемости, вводимой на постоянной основе в соответствии с законом № 371-ФЗ от 09 ноября 2020 года.

Посредством закона № 371-ФЗ были внесены изменения в соответствующие положения Налогового кодекса РФ и федеральный закон о налоговых органах РФ.

Назначение изменений в счет-фактуре

Назначение указанной системы прослеживаемости – непрерывный контроль над потоками импортных товаров, осуществляемый от момента ввоза данных товаров на территорию России до момента их продажи конечным потребителям. Соответственно, счета-фактуры и другие документы, которые согласно Постановлению Правительства РФ от 26.12.2011 № 1137 используются в расчетах по НДС, должны применяться как инструменты контроля прослеживаемых товаров, что обеспечивается изменениями, предусмотренными Постановлением Правительства РФ № 534 от 02.04.2021 и вступающими в силу с июля 2021.

Система прослеживаемости распространяется пока только лишь на ограниченный перечень товаров (более точный список товаров ещё предстоит утвердить Правительству РФ). Сейчас в этом перечне имеются целый ряд позиций, относящихся к бытовой технике, транспортным средствам специального назначения (например, погрузчики, экскаваторы), электронике, предметам мебели. Кроме того, в предварительном списке прослеживаемых товаров указаны срезанные цветы и детские коляски.

Дата начала действия изменений в счет-фактуре

Заметим, что по факту выполнять требования о прослеживаемости товаров нужно с 08.07.2021, так как к 01.07.2021 не были утверждены необходимые НПА.

Перечень изменений в счет-фактуре 2021 года

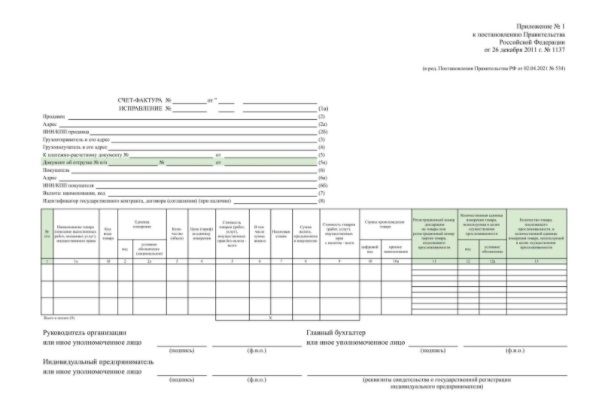

Одним из нововведений счета-фактуры является строка 5а «Документ об отгрузке».

Строка 5а состоит из трех полей:

• в поле «№ п/п» указывают порядковый номер записи в графе 1 табличной части счета-фактуры;

• в поле «№» — номер документа на отгрузку ТРУ, указанных в соответствующей строке графы 1;

• в поле «От» — дату оформления документа на отгрузку

Наименование документа на отгрузку (накладная, акт и пр.) в строке 5а НЕ указывают.

В качестве документов на отгрузку в строке 5а могут указываться:

• при реализации товаров — товарная накладная;

• если товар — основное средство — акт по форме ОС-1;

• по работам, услугам — акт сдачи-приемки результатов;

• СМР — акт по форме КС-2;

• транспортным услугам — в зависимости от вида перевозки, например, транспортная накладная при перевозке автотранспортом, транспортная железнодорожная накладная при ж/д перевозках и т. п.;

• если услуги длящиеся без оформления ежемесячного акта (к примеру, по аренде, связи) — реквизиты договора;

• при безвозмездной передаче имущества — акт о передаче имущества.

Изменения в новой формы для лиц, осуществляющих продажу прослеживаемых товаров:

1. В графе 11, изменившей свое наименование, следует отражать соответствующий РНПТ для партии прослеживаемых товаров.

2. Появилась графа 12. Она используется для отражения кода единицы измерения прослеживаемого товара.

3. Появилась графа 12а. Она применяется для указания соответствующего условного обозначения, присвоенного единице измерения конкретного товара по системе ОКЕИ.

4. Появилась графа 13. Она предназначена для отражения количества товара, исчисляемого в надлежащей единице изменения, применяемой для целей прослеживаемости.

Кроме того, в новой форме для вышеперечисленных граф 11-13 к одной строке можно формировать определенное количество подстрок. Такая опция пригодится, если товары, которые прослеживаются, имеют одинаковые название/цену/единицу измерения, но различающиеся РНПТ.

Код единицы измерения

В графе 2 счет-фактуры нужно указывать код единицы измерения, а в графе 2а его условное обозначение, количество (объем) указывают в графе 3.

Данные о единицах измерения берут из Общероссийского классификатора единиц измерения ОК 015-94 (МК 002-97) (утв. Постановлением Госстандарта от 26 декабря 1994 г. № 366).

Например, код 796 относится к единице измерения «штука» (обозначается «шт»), 006 – «метр» («м»), 657 – «изделие» («изд») и др.

Что же делать, если в классификаторе нет нужного обозначения?

В чем же измеряются услуги

Поскольку в классификаторе единиц измерения нет кода единицы измерения услуги, многие при оказании услуг проставляют код 796, относящийся к штукам. Но услуга – это деятельность, результаты которой не имеют материального выражения (п. 5 ст. 38 НК РФ). Поэтому услуги в штуках не измеряются. Вместе с тем, форма УПД служит, в том числе, основанием для принятия заказчиками услуг сумм НДС к вычету. Поэтому в УПД должны быть указаны количество (объем) и единица измерения реализуемого, а также цена (тариф) за единицу измерения (подп. 6 п. 5 ст. 169 НК РФ). Но только если для этого имеется возможность. Если же такой возможности нет, в графах «единица измерения», «количество» нужно ставить прочерки (подп. «б» п. 2 Правил заполнения счета-фактуры, утв. Постановлением № 1137). На это же неоднократно указывал Минфин (см., например, письмо от 5 июня 2015 г. № 03-07-09/32579 и др.). Суды согласны (см., например, постановление АС Северо-Кавказского округа от 18 марта 2016 г. № Ф08-1159/2016). А цена (тариф) за единицу измерения – это цена оказываемой услуги по прейскуранту. Если реализуемый товар (работы, услуги) измеряется в единицах, которые не указанны в Классификаторе единиц измерения, то в соответствующих графах счета-фактуры или УПД ставятся прочерки.

Законы и акты

Вы можете скачать все законодательные акты используемые в данной статье:

Если вы не нашли в статье нужную информацию по данной теме, то напишите пожалуйста комментарий-отзыв (внизу статьи) и мы постараемся ее добавить.

Также вы можете указать свой e-mail, и мы пришлем вам уведомление о расширении статьи интересующей вас информацией.

Материалы по теме

Возможно Вас также заинтересуют следующие статьи:

© Копирование материалов с сайта СибАвтоТранс разрешается только с указанием ссылки на источник.

Популярные услуги оказываемые нашей компанией:

Как заполнить новые формы счетов-фактур с 1 июля 2021 года

С 1 июля 2021 года меняются формы счетов-фактур, УПД, журналов их учёта, книг покупок и продаж. Это связано с вводом системы прослеживаемости импортных товаров. Сделали обзор изменений в бланках и правилах заполнения.

Внимание, новая информация! ФНС не успела утвердить некоторые нормативные документы, связанные с прослеживаемостью товаров, поэтому ввод системы пока приостановили. В письме от 30.06.2021 № ЕА-4-15/9208@ ФНС сообщает, что нормы, установленные Законом № 371-ФЗ бизнесмены применять пока не обязаны, и что в течение года штрафов за нарушения этого закона не будет.

В статье мы рассказали об изменениях, которые должны были вступить в силу с 1 июля, но в свете последних событий пока можно не заполнять реквизиты, связанные с прослеживаемостью.

Новая форма счёта-фактуры

С 1 июля 2021 года в России начинают контролировать перемещение некоторых импортных товаров — бытовых холодильников, мониторов, проекторов и т. д. Для отслеживания каждой партии товара присваивают регистрационный номер. Его нужно указывать во всех документах и отчётах по операциям с прослеживаемыми товарам, в том числе и в счёте-фактуре.

Новую редакцию формы и правила заполнения утвердили Постановлением Правительства № 534 от 2 апреля 2021 г. Применяют её все плательщики НДС, а новые графы в табличной части заполняют только участники системы прослеживаемости товаров.

Что изменилось в счёте-фактуре:

По непрослеживаемым товарам новые графы 12-13 не заполняют. Если счёт-фактура в электронном виде, в них ставят прочерки. Если в бумажном, графы 12-13 можно не формировать.

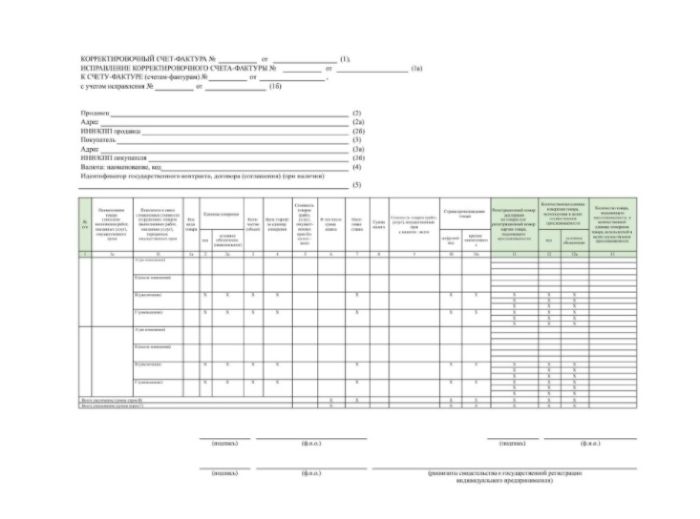

Корректировочный счёт-фактура

Изменения в первичной форме счёта-фактуры повлекли за собой соответствующие изменения в форме корректировочного счёта-фактуры:

Универсальный передаточный документ (УПД)

Форма УПД — рекомендованная, поэтому налогоплательщики могут сами вносить в неё изменения. В ней объединены реквизиты счёта-фактуры и первичных документов, например, накладных ТОРГ-12 или М-15, акта приёма-сдачи оказанных услуг и т. д.

УПД со статусом 1 заменяет счёт-фактуру для вычетов по НДС, если в форме заполнены все обязательные реквизиты. С 1 июля 2021, если вы оформляете УПД со статусом 1, нужно самостоятельно добавить строку 5а «Документ об отгрузке», как в новом счёте-фактуре (Письмо ФНС № ЗГ-3-3/4368@ от 17 июня 2021 г.).

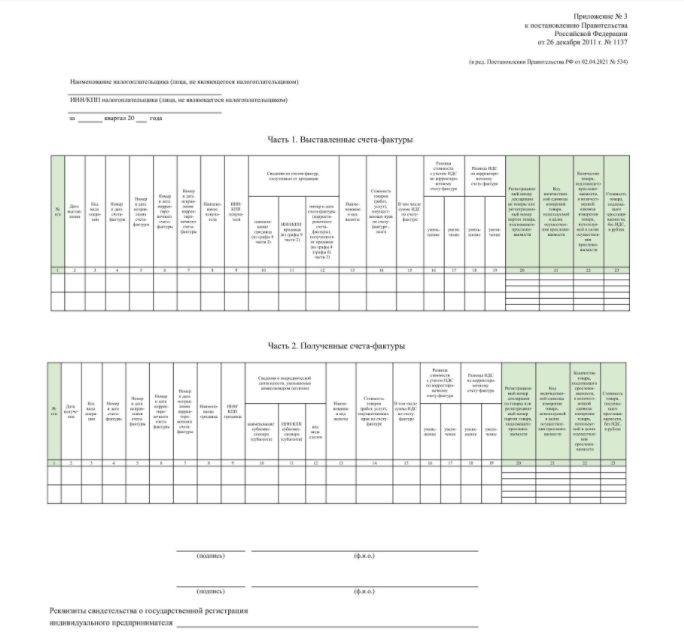

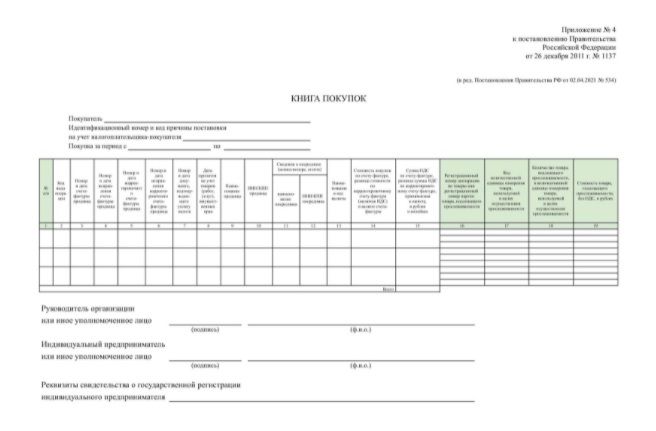

Журнал учёта счетов-фактур, книги покупок и продаж

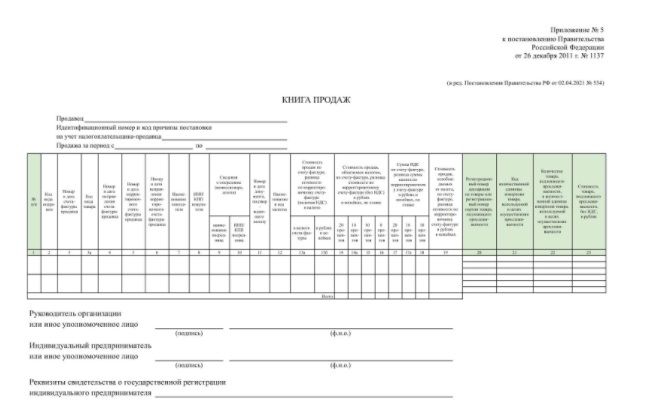

В формах журнала учёта полученных и выставленных счетов-фактур, книги покупок, книги продаж появилось по 4 новых графы:

Новые графы заполняют, если в счетах-фактурах есть информация о прослеживаемых товарах. Номер декларации указывают для импортных товаров, которые не относятся к прослеживаемым.

Новый порядок обмена электронными счетами-фактурами

С 1 июля 2021 года меняются правила выставления и получения счетов-фактур в электронном виде. Новый порядок утвердили приказом Минфина № 14н от 5 февраля 2021 г. В частности, в нём прописано, что при реализации прослеживаемых товаров обязательно нужно обмениваться электронными счетами-фактурами. Это касается всех компаний и ИП, даже неплательщиков НДС. Участниками системы прослеживаемости становятся те, кто такие товары продаёт, покупает, экспортирует, импортирует, передаёт или получает.

Но есть исключения (пп. 1.1 ст. 169 новой редакции НК РФ). Не обязательно составлять электронный счёт-фактуру, если прослеживаемый товар:

Если при оформлении счёта-фактуры в реквизитах прослеживаемости допустили ошибки, это не помешает получить вычет по НДС.

Как с 1 июля заполнять в счете-фактуре новую строку 5а

С 01.07.2021 составлять счета-фактуры нужно только по новой форме (письмо ФНС от 17.08.2021 № СД-4-3/11571@). Изменения в форму связаны с введением системы прослеживаемости товаров. Причем работать с новой формой нужно всем продавцам, даже если их товары не относятся к прослеживаемым.

Заметим, что по факту выполнять требования о прослеживаемости товаров нужно с 08.07.2021, так как к 01.07.2021 не были утверждены необходимые НПА.

Где посмотреть, является товар прослеживаемым или нет, узнайте в готовом решении от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, получите пробный доступ. Это бесплатно.

Одним из нововведений счета-фактуры является строка 5а «Документ об отгрузке»:

Строка 5а состоит из трех полей:

Наименование документа на отгрузку (накладная, акт и пр.) в строке 5а НЕ указывают.

В качестве документов на отгрузку в строке 5а могут указываться:

Важно! Последовательность записей в графе 1 должна соответствовать последовательности документов на отгрузку, которые перечислены в строке 5а.

Например, если в счете-фактуре три позиции, строка 5а будет выглядеть так:

Если счет-фактура составлен к нескольким отгрузочным документам, в строке 5а перечисляют их все:

В счете-фактуре на аванс строка 5а не заполняется, в форме корректировочного счета-фактуры ее нет.

Что указывать в строке 5а счета-фактуры, если он составлен к акту без номера или вообще без документа на отгрузку, см. здесь.

Новые счета-фактуры с 1 июля 2021 года

Прослеживаемость товаров и ее связь с новой формой счета-фактуры

Чтобы понять смысл вносимых с 01.07.2021 в счета-фактуры изменений, необходимо знать их причины.

С 1 июля 2021 года эксперимент по прослеживаемости товаров перестает быть экспериментом и становится обязательным для тех, кто импортирует и продает определенные виды товаров.

Заметим, что по факту выполнять требования о прослеживаемости товаров нужно с 08.07.2021, так как к 01.07.2021 не были утверждены необходимые НПА по прослеживаемости.

Кратко обозначим, что подразумевается под прослеживаемостью. Определенные категории товаров (их перечень утверждается Правительством РФ) при ввозе на территорию Российской Федерации и при продаже будут наделены специальным кодом — регистрационным номером партии товаров (РНПТ).

Не путайте прослеживаемость с маркировкой. Список маркируемых товаров мы приводили в статье «Маркировка товара в 2021 году».

Код присваивают либо сами импортеры, либо налоговые органы всей партии товаров, а не поштучно. Все товары из указанной партии при дальнейшем движении по продажной цепи от продавца до покупателя будут иметь РНПТ. Цепочка передачи РНПТ прервется только на конечном покупателе — потребителе товара. Есть несколько иных случаев прерывания цепочки, но подробнее о них читайте в статье, ссылка на которую приведена выше.

Как именно осуществляется передача кода РНПТ? С помощью нового счета-фактуры с 01.07.2021.

Каждый продавец, начиная с самого первого, и до продавца, который продал товар конечному потребителю, заносит в счет-фактуру с 1 июля 2021 года РНПТ в новый столбец табличной части документа.

Подробнее об этом и других новых реквизитах в форме счета-фактуры с 01.07.2021 расскажем ниже.

Как выглядит обновленный документ

Счет-фактура утвержден постановлением Правительства РФ от 26.12.2011 № 1137. Постановление Правительства РФ от 02.04.2021 № 534 внесло изменения и утвердило новый счет-фактуру с 1 июля 2021 года.

Скачать бланк обновленного счета-фактуры можно в разделе «Документы и бланки» в начале статьи.

В чем отличие нового счета-фактуры с 2021 года от прежнего варианта документа?

Принципиальных изменений в порядке заполнения счетов-фактур нет. Распишем подробнее, как заполнить новые поля документа:

Помимо изменений формы счетов-фактур произошли изменения во всех связанных с ними документах:

Посмотрите, как заполнить новый счет-фактуру, в разделе «Документы и бланки» в начале статьи.

Новшества коснулись не только самой формы документа, но и способа его передачи контрагентам. Как изменилась работа бухгалтера в связи с новыми счетами-фактурами, описано ниже.

Новшества в работе бухгалтера, связанные с новыми счетами-фактурами

Как уже говорилось, изменился не только счет-фактура, но и документ, созданный на основании счета-фактуры — универсальный передаточный документ.

УПД в выделенной в рамку части повторяет счет-фактуру, поэтому все новшества счета-фактуры перешли и в него.

Применение УПД — вопрос свободного выбора предпринимателя. Он может использовать как УПД, так и счет-фактуру. Более того, одним контрагентам можно выписать пакет документов товарная накладная + счет-фактура, а другим — УПД.

Но теперь есть случай, когда применение УПД будет обязательным. Спецрежимник, продавший прослеживаемый товар, должен как-то передать РНПТ своему покупателю. Счет-фактуру он не составляет. Как быть в такой ситуации? Использовать УПД со статусом «2» в обязательном порядке.

Что еще нового ждет бухгалтера с 1 июля 2021 года, мы писали в статье.

И еще один отрицательный момент для спецрежимников. УПД и новые счета-фактуры с 1 июля 2021 года с прослеживаемым товаром можно передавать контрагентам только в электронном виде. Плательщики НДС в любом случае имели электронный документооборот, так как декларацию по НДС сдают лишь электронно, однако не все спецрежимники имели доступ к этому сервису. С 01.07.2021 тем, кто совершает операции с прослеживаемым товаром и еще не имеет электронного документооборота, самое время обзавестись возможностью электронно отдавать и принимать счета-фактуры или УПД.

Помимо нововведений со счетами-фактурами хозсубъекты, совершающие операции с прослеживаемым товаром, обязали сдавать несколько новых отчетов в налоговую. Оформите пробный бесплатный доступ к «КонсультантПлюс» и ознакомьтесь с полным перечнем новых отчетов, чтобы не нарваться на штрафы.

Итоги

В связи с введением обязательной прослеживаемости товаров возникла необходимость скорректировать форму счета-фактуры, что и было сделано. С 1 июля 2021 года в счетах-фактурах и УПД указывают РНПТ для идентификации прослеживаемых товаров.

Постановление Правительства РФ от 02.04.2021 № 534 «О внесении изменений в постановление Правительства Российской Федерации от 26 декабря 2011 г. N 1137 и признании утратившими силу некоторых положений постановления Правительства Российской Федерации от 19 августа 2017 г. N 981»

Правительство Российской Федерации постановляет:

1. Утвердить прилагаемые изменения, которые вносятся в постановление Правительства Российской Федерации от 26 декабря 2011 г. N 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (Собрание законодательства Российской Федерации, 2012, N 3, ст. 417; 2013, N 22, ст. 2826; N 44, ст. 5753; 2014, N 32, ст. 4508; N 50, ст. 7071; 2017, N 23, ст. 3324; N 35, ст. 5354; 2018, N 7, ст. 1035; 2019, N 4, ст. 336).

2. Признать утратившими силу абзац тринадцатый (в части дополнения подпунктом «е(2)» пункта 7 раздела II приложения N 5 к постановлению Правительства Российской Федерации от 26 декабря 2011 г. N 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость») и абзац шестнадцатый, следующие после таблицы, касающейся формы книги продаж, применяемой при расчетах по налогу на добавленную стоимость, а также абзац одиннадцатый (в части дополнения подпунктом «в(2)» пункта 3 раздела IV приложения N 5 к указанному постановлению) и абзац четырнадцатый, следующие после таблицы, касающейся формы дополнительного листа книги продаж, применяемой при расчетах по налогу на добавленную стоимость, подпункта «е» пункта 1 изменений, которые вносятся в акты Правительства Российской Федерации, утвержденных постановлением Правительства Российской Федерации от 19 августа 2017 г. N 981 «Об изменении и признании утратившими силу некоторых актов Правительства Российской Федерации» (Собрание законодательства Российской Федерации, 2017, N 35, ст. 5354).

3. Настоящее постановление вступает в силу с 1 июля 2021 г., но не ранее чем по истечении одного месяца со дня его официального опубликования и не ранее 1-го числа очередного налогового периода по налогу на добавленную стоимость.

1. В приложении N 1 к указанному постановлению:

а) раздел I изложить в следующей редакции:

Валюта: наименование, код _______________________________________

| Руководитель организации или иное уполномоченное лицо | Главный бухгалтер или иное уполномоченное лицо | |||||||||||||||||||||||||

| КОРРЕКТИРОВОЧНЫЙ СЧЕТ-ФАКТУРА N _______ от __________________ (1), | ||||||||

| ИСПРАВЛЕНИЕ КОРРЕКТИРОВОЧНОГО СЧЕТА-ФАКТУРЫ N ___ от _______ (1а) | ||||||||

| К СЧЕТУ-ФАКТУРЕ (счетам-фактурам) N ____________ от __________________, | ||||||||

| с учетом исправления N ____________ от __________________ (1б) | ||||||||

| Продавец _______________________________________________________ | ||||||||

| Идентификатор государственного контракта, договора (соглашения) (при наличии) _______________________________________________________ |

Всего уменьшение (сумма строк Г)

предложение первое пункта 4 дополнить словами «, за исключением случаев составления счета-фактуры на товары, подлежащие прослеживаемости»; в подпункте «к», абзаце четвертом подпункта «л» и в абзаце втором подпункта «о» слова «таможенная декларация» в соответствующих числе и падеже заменить словами «декларация на товары» в соответствующих числе и падеже; Регистрационный номер декларации на товары указывается при реализации товаров, не подлежащих прослеживаемости, ввезенных на территорию Российской Федерации, в случае если их таможенное декларирование предусмотрено правом Евразийского экономического союза, либо регистрационный номер декларации на товары указывается в отношении товаров, не подлежащих прослеживаемости, выпущенных в соответствии с таможенной процедурой выпуска для внутреннего потребления при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области. При совершении операций с товарами, подлежащими прослеживаемости, указывается регистрационный номер партии товара, подлежащего прослеживаемости. Графа 20 не заполняется в случае отсутствия данных, отраженных в графе 11 счета-фактуры; Если в подстроках графы 11 счета-фактуры отражены одинаковые регистрационные номера партии товара, подлежащего прослеживаемости, то в подстроке графы 20 журнала учета отражается указанный регистрационный номер партии товара, подлежащего прослеживаемости, а в подстроке 22 отражается общее количество товара, подлежащего прослеживаемости, соответствующего указанному регистрационному номеру партии товара, подлежащего прослеживаемости. В случае, указанном в абзаце третьем настоящего подпункта, в подстроках графы 23 журнала учета отражается стоимость товаров, подлежащих прослеживаемости, которым присвоен одинаковый регистрационный номер партии товара, подлежащего прослеживаемости.»; в абзаце втором подпункта «г», абзаце четвертом подпункта «и», абзаце четвертом подпункта «о» и абзаце четвертом подпункта «п» слова «таможенная декларация» в соответствующих числе и падеже заменить словами «декларация на товары» в соответствующих числе и падеже; Регистрационный номер декларации на товары указывается при реализации товаров, не подлежащих прослеживаемости, ввезенных на территорию Российской Федерации, в случае если их таможенное декларирование предусмотрено правом Евразийского экономического союза, либо регистрационный номер декларации на товары указывается в отношении товаров, не подлежащих прослеживаемости, выпущенных в соответствии с таможенной процедурой выпуска для внутреннего потребления при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области. При совершении операций с товарами, подлежащими прослеживаемости, указывается регистрационный номер партии товара, подлежащего прослеживаемости. Графа 20 не заполняется в случае отсутствия данных, отраженных в графе 11 счета-фактуры; Графа 22 не заполняется в случае отсутствия данных, отраженных в графе 13 счета-фактуры; Если в подстроках графы 11 счета-фактуры отражены одинаковые регистрационные номера партии товара, подлежащего прослеживаемости, то в подстроке графы 20 отражается указанный регистрационный номер партии товара, подлежащего прослеживаемости, а в подстроке 22 отражается общее количество товара, подлежащего прослеживаемости, с указанным регистрационным номером партии товара, подлежащего прослеживаемости. В случае, указанном в абзаце третьем настоящего подпункта, в подстроках графы 23 журнала учета отражается стоимость товаров, подлежащих прослеживаемости, которым присвоен одинаковый регистрационный номер партии товара, подлежащего прослеживаемости.»; 4. В приложении N 4 к указанному постановлению: а) раздел I изложить в следующей редакции: |

|||||||

| Реквизиты свидетельства о государственной регистрации индивидуального предпринимателя _________________________________________»; |

||||||||

в абзаце втором слова «таможенная декларация» в соответствующих числе и падеже заменить словами «декларация на товары» в соответствующих числе и падеже;

в абзаце девятом подпункта «н» слова «таможенной декларации» заменить словами «декларации на товары»;

При отражении продавцом в книге покупок данных по корректировочному счету-фактуре в случае уменьшения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в графе 14 указываются данные из графы 9 по строке «Всего уменьшение (сумма строк Г)» корректировочного счета-фактуры.

При отражении покупателем в книге покупок данных по корректировочному счету-фактуре в случае увеличения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в графе 14 указываются данные из графы 9 по строке «Всего увеличение (сумма строк В)» корректировочного счета-фактуры.

При отражении продавцом (в случае уменьшения стоимости товаров (работ, услуг, имущественных прав), отгруженных (выполненных, оказанных, переданных) лицам, указанным в подпункте 1 пункта 3 статьи 169 Налогового кодекса Российской Федерации) в книге покупок данных по первичному документу в графе 14 указываются соответствующие данные первичного документа, подтверждающего согласие (факт уведомления) покупателя на уменьшение стоимости этих товаров (работ, услуг), переданных имущественных прав.

При отражении продавцом (в случае уменьшения стоимости товаров (работ, услуг, имущественных прав), отгруженных (выполненных, оказанных, переданных) лицам, указанным в подпункте 1 пункта 3 статьи 169 Налогового кодекса Российской Федерации) в книге покупок данных по документу, содержащему суммарные (сводные) данные по операциям, совершенным в течение календарного месяца (квартала), в графе 14 указываются соответствующие данные корректировочного документа, содержащего суммарные (сводные) данные по операциям, совершенным продавцом в течение календарного месяца (квартала).

В случае отражения в счете-фактуре, выставленном продавцом при приобретении комиссионером (агентом), экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, от своего имени товаров (работ, услуг), имущественных прав, данных в отношении собственных товаров (работ, услуг), имущественных прав и данных в отношении товаров (работ, услуг), имущественных прав, приобретаемых по договору комиссии (агентскому договору), договору транспортной экспедиции, а также приобретаемых при выполнении функций застройщика, в графе 14 указывается стоимость товаров (работ, услуг), имущественных прав из графы 9 по строке «Всего к оплате» счета-фактуры.

При отражении продавцом в книге покупок сумм налога на добавленную стоимость, исчисленных с оплаты, частичной оплаты, полученной в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав лицам, указанным в подпункте 1 пункта 3 статьи 169 Налогового кодекса Российской Федерации, подлежащих вычету с даты отгрузки товаров (выполнения работ, оказания услуг) в счет оплаты, частичной оплаты, в графе 14 указываются данные из графы 9 по строке «Всего к оплате» счета-фактуры.

При отражении в книге покупок суммы налога на добавленную стоимость, принимаемой к вычету на основании пункта 11 статьи 172 Налогового кодекса Российской Федерации, в графе 14 указывается стоимость реализованных товаров с учетом налога на добавленную стоимость, указанная в документе (чеке) для компенсации суммы налога на добавленную стоимость;

При отражении продавцом в книге покупок данных по корректировочному счету-фактуре в случае уменьшения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в графе 15 указываются данные из графы 8 по строке «Всего уменьшение (сумма строк Г)» корректировочного счета-фактуры.

При отражении покупателем в книге покупок данных по корректировочному счету-фактуре в случае увеличения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в графе 15 указываются данные из графы 8 по строке «Всего увеличение (сумма строк В)» корректировочного счета-фактуры.

При приобретении товаров (работ, услуг), имущественных прав для производства и (или) реализации товаров (работ, услуг), операции по реализации которых облагаются по различным налоговым ставкам и (или) не подлежат налогообложению налогом на добавленную стоимость, регистрация счета-фактуры в графе 15 книги покупок производится на сумму, на которую налогоплательщик имеет право на вычет и которая определяется с учетом положений пункта 10 статьи 165 и пункта 4 статьи 170 Налогового кодекса Российской Федерации. Регистрация исправленного счета-фактуры (корректировочного счета-фактуры, исправленного корректировочного счета-фактуры), полученного от продавца, производится в книге покупок на сумму, определяемую с учетом той же пропорции, по которой производилась регистрация счета-фактуры по принятым к учету товарам (работам, услугам), имущественным правам.

Счета-фактуры на перечисленную сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), передачи имущественных прав, приобретаемых для использования одновременно в облагаемых и не облагаемых налогом на добавленную стоимость операциях, указанных в пункте 2 статьи 170 Налогового кодекса Российской Федерации, регистрируются на сумму, указанную в данном счете-фактуре.

При отражении продавцом (в случае уменьшения стоимости товаров (работ, услуг, имущественных прав), отгруженных (выполненных, оказанных, переданных) лицам, указанным в подпункте 1 пункта 3 статьи 169 Налогового кодекса Российской Федерации) в книге покупок данных по первичному документу в графе 15 указывается разница суммы налога на добавленную стоимость, указанная в первичном документе, подтверждающем согласие (факт уведомления) покупателя на уменьшение стоимости этих товаров (работ, услуг), переданных имущественных прав.

При отражении продавцом (в случае уменьшения стоимости товаров (работ, услуг, имущественных прав), отгруженных (выполненных, оказанных, переданных) лицам, указанным в подпункте 1 пункта 3 статьи 169 Налогового кодекса Российской Федерации) в книге покупок данных по документу, содержащему суммарные (сводные) данные по операциям, совершенным в течение календарного месяца (квартала), в графе 15 указывается разница суммы налога на добавленную стоимость, указанная в корректировочном документе, содержащем суммарные (сводные) данные по операциям, совершенным продавцом в течение календарного месяца (квартала).

В случае отражения в счете-фактуре, выставленном продавцом при приобретении комиссионером (агентом), экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, от своего имени товаров (работ, услуг), имущественных прав, данных в отношении собственных товаров (работ, услуг), имущественных прав и данных в отношении товаров (работ, услуг), имущественных прав, приобретаемых по договору комиссии (агентскому договору), договору транспортной экспедиции, а также приобретаемых при выполнении функций застройщика, в графе 15 книги покупок указывается сумма налога на добавленную стоимость в отношении собственных товаров (работ, услуг), имущественных прав.

При отражении в книге покупок суммы налога на добавленную стоимость, принимаемой к вычету на основании пункта 14 статьи 171 Налогового кодекса Российской Федерации, в графе 15 отражается сумма налога на добавленную стоимость, уплаченная в случае, указанном в абзаце третьем подпункта 1.1 пункта 1 статьи 151 Налогового кодекса Российской Федерации.

При отражении в книге покупок суммы налога на добавленную стоимость, принимаемой к вычету на основании пункта 11 статьи 172 Налогового кодекса Российской Федерации, в графе 15 указывается сумма налога на добавленную стоимость, исчисленная организацией розничной торговли по реализованным товарам, указанная в документе (чеке) для компенсации суммы налога на добавленную стоимость, в отношении товаров, фактический вывоз которых подтвержден таможенным органом Российской Федерации;

Регистрационный номер декларации на товары указывается при реализации товаров, не подлежащих прослеживаемости, ввезенных на территорию Российской Федерации, в случае если их таможенное декларирование предусмотрено правом Евразийского экономического союза, либо регистрационный номер декларации на товары указывается в отношении товаров, не подлежащих прослеживаемости, выпущенных в соответствии с таможенной процедурой выпуска для внутреннего потребления при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области.

При совершении операций с товарами, подлежащими прослеживаемости, указывается регистрационный номер партии товара, подлежащего прослеживаемости.

Графа 16 не заполняется в случае отсутствия данных, отраженных в графе 11 счета-фактуры;»;

Графа 17 не заполняется в случае отсутствия данных, отраженных в графе 12 счета-фактуры;

Графа 18 не заполняется в случае отсутствия данных, отраженных в графе 13 счета-фактуры;

При заполнении графы 19 стоимость поставляемых (отгруженных) по счету-фактуре товаров, подлежащих прослеживаемости, без налога на добавленную стоимость, указываемая отдельно по каждому регистрационному номеру партии товара, подлежащего прослеживаемости, указанному в соответствующей подстроке графы 16 книги покупок.

Если в подстроках графы 11 счета-фактуры отражены одинаковые регистрационные номера партии товара, подлежащего прослеживаемости, то в подстроке графы 16 отражается указанный регистрационный номер партии товара, подлежащего прослеживаемости, а в подстроке 18 отражается общее количество товара, подлежащего прослеживаемости, с указанным регистрационным номером партии товара, подлежащего прослеживаемости.

В случае, указанном в абзаце третьем настоящего подпункта, в подстроках графы 19 книги покупок отражается стоимость товаров, подлежащих прослеживаемости, которым присвоен одинаковый регистрационный номер партии товара, подлежащего прослеживаемости.»;

в абзаце третьем слова «по графе 16» заменить словами «по графе 15»;

в пункте 8 слова «в графе 15» заменить словами «в графе 14»;

в) раздел III изложить в следующей редакции: