Как работать с документами: договоры, счета, акты, накладные

Первичный документ подтверждает разные события в в бизнесе: продажу или покупку товаров, оказание услуг клиентам, выдачу зарплаты сотрудникам и другие.

В зависимости от события перечень документов для оформления различается. Рассмотрим распространённую ситуацию — сделка при продаже товаров и оказании услуг. Так принято, что документы готовит поставщик или исполнитель.

В видеоформате мы рассказываем про оформление сделок в курсе молодого ИП. В курсе 11 бесплатных уроков, тесты и практика, кроме документов он поможет разобраться с налогами, применением онлайн-касс, выбором банка и проверками.

Документы для сделки с клиентом:

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Договор

Описывает права и обязанности сторон сделки. Обычно в договоре бывают такие разделы:

Договор обычно оформляется в 2-х экземплярах и содержит подписи каждой стороны.

Для некоторых сделок письменная форма договора вообще не нужна. Например, договор купли-продажи считается заключённым уже с момента выдачи покупателю кассового, товарного чека или другого документа, который подтверждает факт оплаты. Это не значит, что при розничной купле-продаже нельзя заключить договор в письменной форме — законодательство этого не запрещает.

Для некоторых сделок письменная форма договора вообще не нужна. Например, договор купли-продажи считается заключённым уже с момента выдачи покупателю кассового, товарного чека или другого документа, который подтверждает факт оплаты. Это не значит, что при розничной купле-продаже нельзя заключить договор в письменной форме — законодательство этого не запрещает.

Шаблоны распространённых договоров:

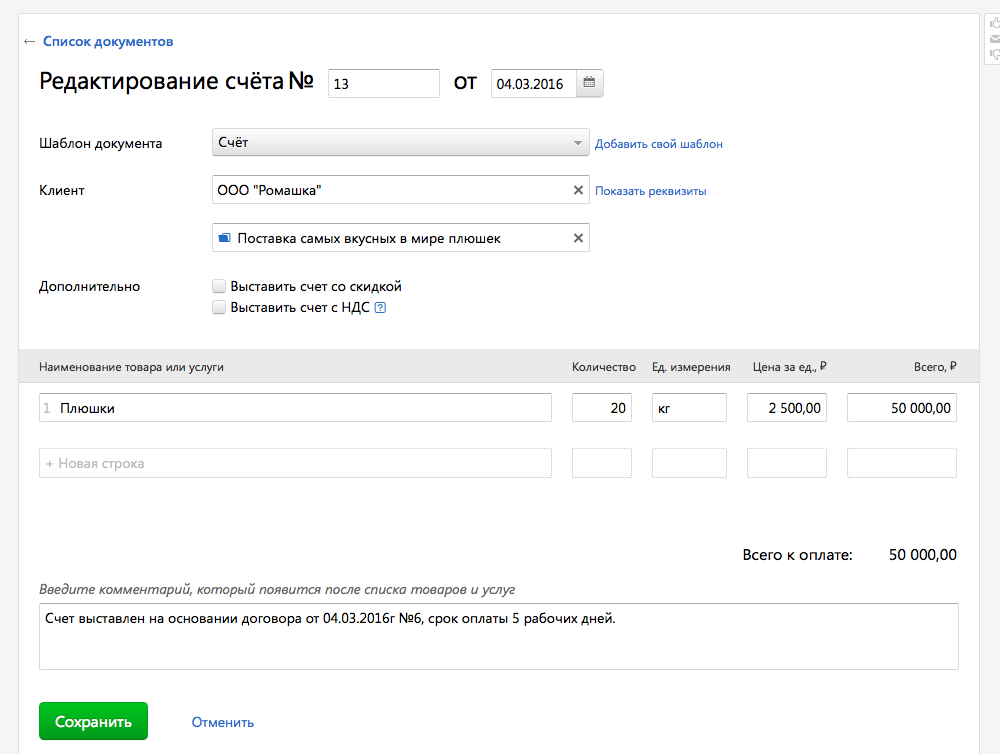

Необязательный документ, в котором продавец указывает цену, количество товара и реквизиты для перечисления оплаты.

Вы можете сами придумать форму счёта на оплату или найти в интернете готовую. Счёт может заменить договор, если включить в него все существенные условия сделки.

В есть готовый шаблон счёта. Выберите контрагента, укажите товары или услуги, их количество, и документ готов.

Платёжные документы

Подтверждает оплату товаров или услуг. Это может быть платёжное поручение, платёжное требование или кассовый чек.

Кассовый чек выдают при помощи онлайн-кассы. Её обязаны применять все, кто принимает оплату наличными и банковскими картами. Исключения перечислены в пункте 2 статьи 2 закона 54-ФЗ. Все чеки передают в налоговую через оператора фискальных данных (ОФД). Контур.ОФД моментально отправляет данные в ФНС, а вся информация о чеках и кассах доступна в личном кабинете сервиса.

Отсрочек по применению онлайн-касс больше нет, но есть исключения для некоторых видов деятельности, а на патенте кассой должны пользоваться только некоторые предприниматели — полный список исключений смотрите в статье.

Платёжное поручение остаётся у предпринимателя, когда он переводит деньги через интернет-банк. Этот документ подтверждает перечисление денежных средств по определённым реквизитам.

Товарный чек — необязательный документ, который выдают по просьбе покупателя. Покупателю документ нужен, чтобы подтвердить, что он не только потратил определённую сумму денег, но и купил определённые товары — например, по поручению руководителя. Форма товарного чека не установлена, поэтому можно разработать свою с обязательными реквизитами: наименование документа, номер, дата, название ООО или ФИО ИП, ИНН, товары и услуги, сумма оплаты и подпись с расшифровкой и должностью.

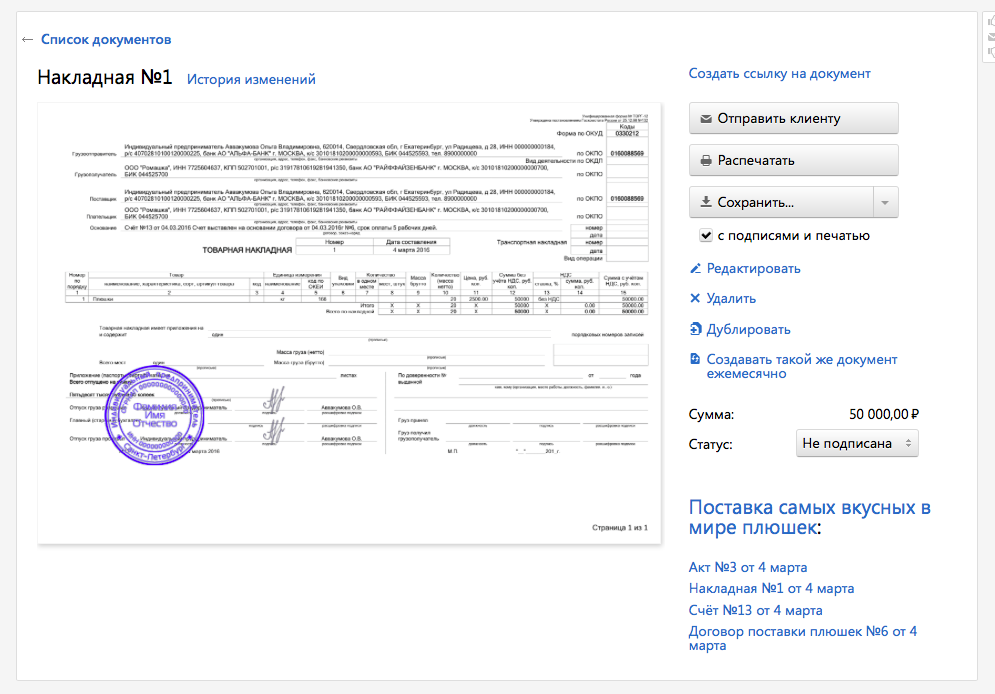

Товарная накладная (N ТОРГ-12)

Оформляет продажу товаров другому ИП или ООО. Для работы с физлицами обычно не используется.

Накладная оформляется в двух экземплярах: первый остаётся у поставщика и фиксирует отгрузку товаров, а второй передаётся покупателю и нужен ему для приёмки товаров.

Обычно накладную оформляют по стандартной форме ТОРГ-12. Но вы можете использовать свой шаблон.

В можно создать накладную на основе выставленного счёта.

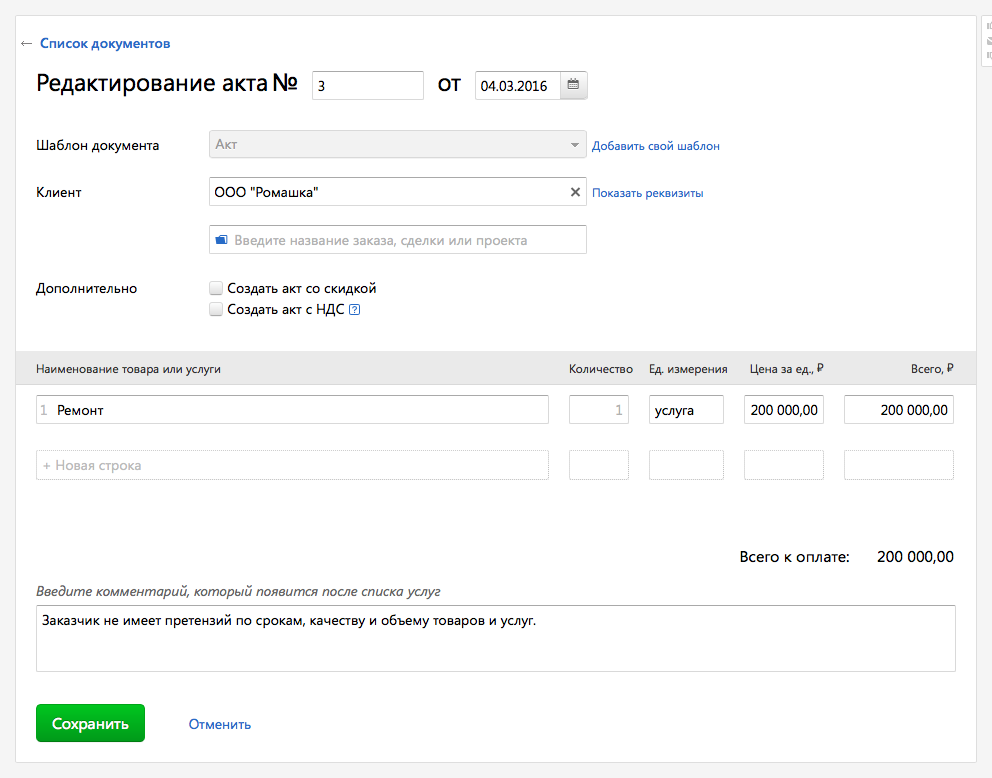

Акт об оказании услуг

Подписывают исполнитель и заказчик. Акт подтверждает, что услуги оказаны или работы выполнены, а у заказчика нет претензий по их качеству.

Составьте акт в : достаточно выбрать контрагента и указать услугу, а потом отправить готовый документ контрагенту с подписью и печатью.

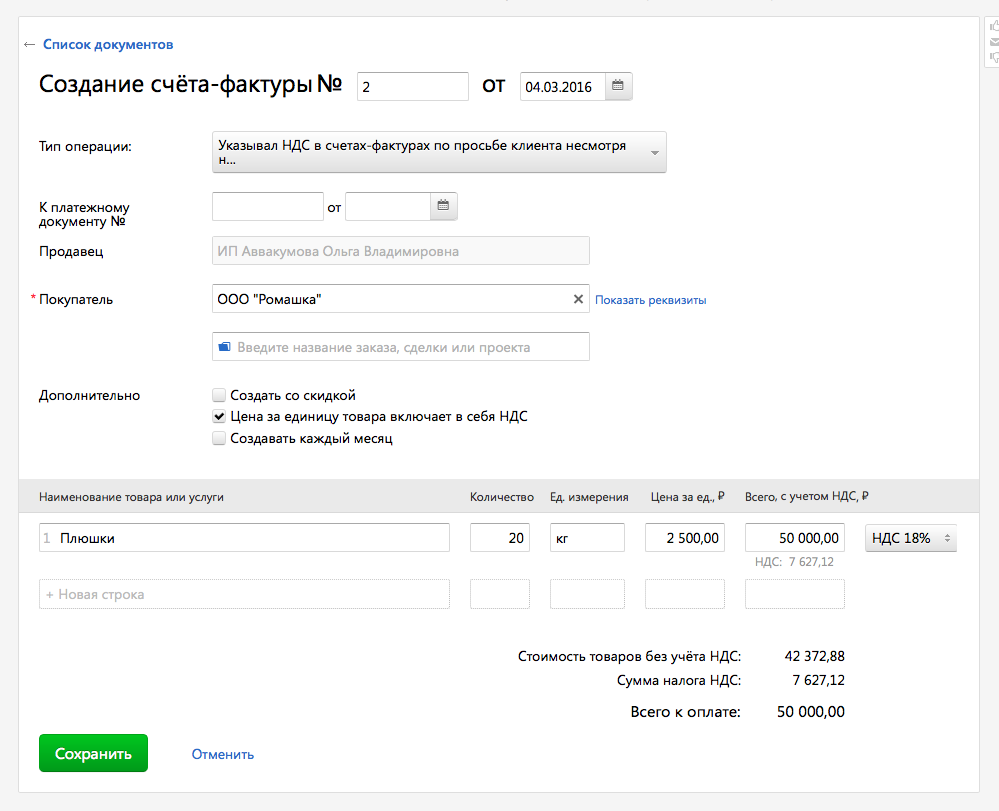

Счёт-фактура

Этот документ обязаны выставлять только организации и предприниматели, которые являются плательщиками НДС — в основном те, кто работает на общей системе налогообложения.

Организации и ИП на УСН, ЕНВД и патенте обычно не платят НДС и поэтому выставлять счета-фактуры не обязаны. Есть несколько исключений, о которых мы рассказали в отдельной статье.

Счёт-фактура оформляется в двух экземплярах и подписывается поставщиком товара или услуги. Один экземпляр передаётся покупателю, другой остаётся у продавца. Счёт-фактуру нужно выставить не позднее чем через 5 дней после отгрузки товара или оказания услуг.

Счёт-фактура — это основание для того, чтобы принять НДС к вычету, поэтому все организации относятся к нему с особым трепетом.

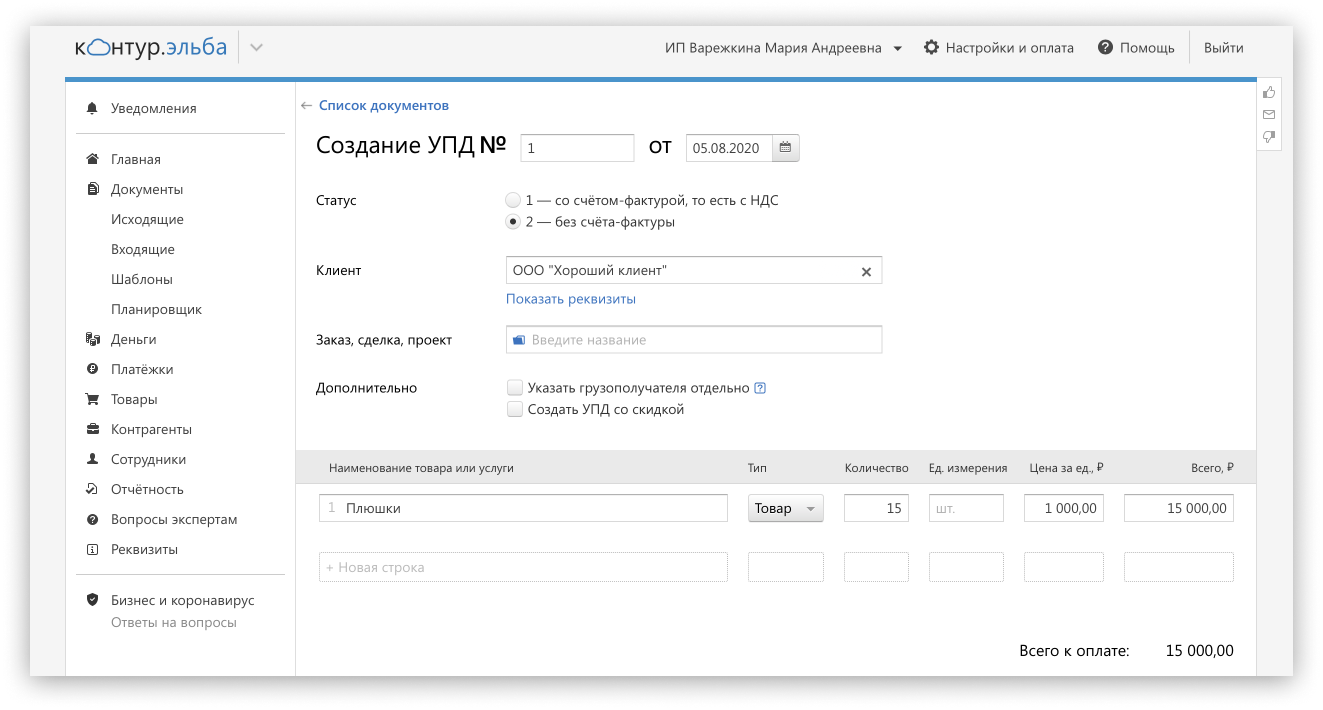

Универсальный передаточный документ (УПД)

Объединяет в себе два документа: акт (накладную) и счёт-фактуру.

Документ можно выставить как со счётом-фактурой, так и без. Во втором случае — это всё равно что обычный акт или накладная, только в формате УПД. А ещё есть вариант выставить УПД со счёт-фактурой, но без НДС.

На основании УПД покупатель сможет признать расходы, а также принять к вычету входящий НДС (если применяет общую систему налогообложения).

Статья актуальна на 02.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Обойдемся без накладной

Как реагируют бухгалтеры, когда продавец «кидает» их фирму с товарной накладной? Названивают, просят, настаивают, требуют и всегда нервно ждут. Уверяем вас, это не лучшая линия поведения

Удивительно, но факт: нет ни одного закона, который бы обязывал поставщика предоставлять вам товарную накладную. Соответственно нет для него и ответственности за то, что он не выдаст вам этот документ. О том, что накладная должна оказаться у покупателя, сказано лишь в пункте 44 минфиновских указаний по учету материально-производственных запасов (утверждены приказом Минфина России от 28 декабря 2001 г. № 119н). Однако, сами понимаете, этим документом контрагента не проймешь. В особенности же, если выслать вам накладную для него проблематично (например, издательствам).

Между тем многие боятся без этого документа делать зачет НДС и учитывать затраты в налоговом учете. Надо сказать, эти опасения оправданны. Поясним. Налоговый вычет по НДС делается «. после принятия на учет. товаров. и при наличии соответствующих первичных документов. » (ст. 172 НК РФ). Очевидно, речь идет о товарной накладной (товарном чеке). Ведь среди первичных документов это именно тот, на основании которого ценности приходуются.

Касательно налога на прибыль: отсутствие товарной накладной проблемно, если вы работаете по методу начисления. В этом случае документ необходим, чтобы определить, что товары – то, на что были потрачены деньги, – реально поступили (факт оплаты во внимание не принимается). Используя же кассовый метод, затраты в налоговом учете отражают на основании документа, подтверждающего оплату (платежного поручения). Накладная здесь роли не играет.

Итак, чтобы без проблем зачесть НДС и отразить налоговые расходы, надо ухитриться оприходовать товар фактически без документов на него. На практике в равной мере работают два несложных способа, как это можно сделать. Рассмотрим их.

Первый способ: товарную накладную за поставщика бухгалтер оформляет самостоятельно. Так, в любой бухгалтерской программе есть бланк этого документа. Его необходимо заполнить по полученному от продавца счету-фактуре: указать название товара, суммы, адреса и др. Единственный реквизит, данных на который нет, – это номер накладной. Но это не проблема. Бухгалтер просто указывает любую цифру (либо узнает его у продавца по телефону), далее ставит в накладной подпись, похожую на подпись в счете-фактуре. Привлечь за это практически невозможно. Для этого необходимо проводить почерковедческую экспертизу. А такой услугой инспекторы пользуются крайне редко. Главным образом из-за того, что налоговой службе она не по карману: заключение экспертов в среднем стоит порядка 450 долларов США.

Но самое сложное – доказать, что подделывали подпись именно вы, а не кто иной. Ведь легенда такая: вы получили правильно оформленную накладную, на основании которой оприходовали товар. Кто именно ее подписал – бухгалтер фирмы-продавца или кто-то еще – вас как покупателя интересовать не должно. Вы не обязаны проверять подлинность подписей своих партнеров.

Приказ № 90 о создании экспертной комиссии

1. В связи с поступлением от поставщика партии товаров без сопроводительных документов приказываю создать на предприятии экспертную комиссию. В состав комиссии назначаются:

– начальник склада Николай Вахрушев;

– менеджер по продажам Константин Никольский;

– бухгалтер материальной группы Юлия Журбенко.

2. Экспертной комиссии принять товар по количеству и качеству и составить акт по форме № ТОРГ-4.

Генеральный директор ЗАО «Актив» Шашагин /Шашагин А.А./

Такая же история и с нумерацией накладных. Если в ходе встречной проверки у вас вдруг обнаружат, что номера товарных накладных не совпадают, – ничего страшного. Это не нарушение. Санкций как для покупателя, так и для продавца за это нет. Да и поставщику факт отгрузки товара отрицать не имеет смысла: он же отразил ее в своем учете. Да и не сможет отрицать. Ведь от вас ему поступили деньги на расчетный счет.

Печати на накладной можно не ставить, поскольку такого требования нет. Подробнее об этом мы писали в прошлом номере журнала (стр. 51). Вкратце напомним суть. Чтобы товарная накладная принималась к учету, она должна быть составлена по форме, утвержденной Госкомстатом. Форму накладной (форма № ТОРГ-12) он утвердил своим постановлением от 25 декабря 1998 г. № 132. В нем дан и комментарий по заполнению документа. Однако про печать статисты даже не обмолвились. Хотя в отношении других документов о ней сказано было. Тот факт, что внизу на бланке стоит «М.П.», ни о чем не свидетельствует. Почему? Так ведь, что означает эта аббревиатура, не сказано нигде.

Несмотря на то что этот способ предполагает не совсем легальные действия, на практике он довольно популярен. Он прост. И к тому же не требует вмешательства руководства. Этого преимущества лишен следующий способ.

Господа, составим-ка акт!

Второй способ: оприходовать товар самостоятельно. Для этого Госкомстат даже разработал специальный документ – акт о приемке товара, поступившего без счета поставщика (форма № ТОРГ-4). Его надо составить в двух экземплярах: один остается на фирме, второй – бухгалтер отправляет поставщику (п. 37 Методических указаний по учету материально-производственных запасов). В итоге ценности приходуют на законных основаниях, без участия поставщика. Зачет налога на добавленную стоимость в этом случае гарантирован. Инспекторы осознают, что Налоговый кодекс не конкретизирует, как именно должен быть оприходован товар: на основании накладной или акта.

Положительный результат и с налогом на прибыль. Расходы по покупке ценностей отразить в налоговом учете вы сможете. Ведь у вас на руках будут платежка, которая подтвердит расходы организации, и акт о приемке, свидетельствующий о том, что товары реально поступили. Больше ничего и не надо.

Как уже отмечалось, недостатком способа является то, что необходимо участие руководителя фирмы. Так, он должен подписать приказ о создании комиссии (его образец приведен на этой странице), которая, по идее, должна осмотреть весь товар и заполнить форму № ТОРГ-4. Само собой, все это пройдет чисто формально. Бухгалтер распечатает приказ, подпишет его у директора. После он подготовит акт, на котором поставят автографы директор и члены комиссии. А ими вполне могут быть и работники бухгалтерии.

ООО «Пассив» по безналу перечислил издательству 3168 руб. (в том числе НДС – 288 руб.) за бератор «Практическая бухгалтерия». Для этого бухгалтер оформил платежное поручение. Бератор был получен на почте, счет-фактура прилагался. Товарной накладной нет.

Чтобы принять НДС к вычету, бухгалтер подготовил два документа:

– приказ руководителя о создании комиссии;

– акт по форме № ТОРГ-4.

Бухгалтер сделал такие проводки:

Дебет 60 Кредит 51

– 3168 руб. – перечислены деньги издательству;

Дебет 08 Кредит 60

– 2880 руб. (3168 – 288) – оприходован бератор;

Дебет 19 Кредит 60

– 288 руб. – учтен НДС;

Дебет 01 Кредит 08

– 2880 руб. – бератор передан в бухгалтерию.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Оформляем реализацию: как выписываются счета-фактуры и накладные

Каждый факт хозяйственной деятельности сопровождается оформлением первичных документов. На их основании бухгалтер фиксирует совершившуюся операцию в учете. Не исключение и операции по реализации продукции, работ, услуг и пр. В ходе указанной операции продавец должен выписать первичный документ (например, товарную накладную), на основании которого товар, работа, услуга передается (или право собственности переходит) покупателю. Если продавец уплачивает НДС, то в общих случаях он выставляет в адрес покупателя и счет-фактуру. Но сделать это он может не в момент передачи актива или права собственности на него, а в течение пяти дней после отгрузки.

Таким образом, накладная и счет-фактура — единый комплект документов по реализации товаров, однако предназначены они для того, чтобы учитывать различные объекты. Чтобы понять разницу между накладной и счетом-фактурой, рассмотрим каждый документ по отдельности.

Для чего служит товарная накладная

Товарная накладная по форме ТОРГ-12 — это один из видов первичных документов, на основании которых происходит передача, например, товаров, приобретенных для перепродажи, или продукции собственного производства покупателю. То есть накладная нужна для учета товарно-материальных ценностей.

Форма и указания по заполнению товарной накладной утверждены постановлением Госкомстата РФ от 25.12.1998 № 132. Однако по закону «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ экономические субъекты имеют право:

Обязательно ли указывать банковские реквизиты в ТОРГ-12? Что, если она без печати? Ответы на эти и другие спорные вопросы по заполнению документа вы найдете в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Одновременно с выпиской товарной накладной в бухгалтерском учете формируются проводки по реализации:

Покупатель на основании товарной накладной отразит в своем учете поступление материальных ценностей проводкой Дт 10, 15, 41… Кт 60.1.

В чем заключается разница между товарной накладной и другими передаточными документами

Когда выписывается товарная накладная, мы уже выяснили, но кроме нее в процессе реализации могут быть оформлены и другие передаточные документы:

Из названий видно, что оформление перечисленных документов происходит в зависимости от того, какое имущество передается: материалы, работы, услуги, основные средства, нематериальные активы и т. д.

Все эти документы характеризуются тем, что в них должны быть прописаны реквизиты передающей и принимающей сторон, наименование и при необходимости характеристика передаваемого актива, количество, цена и стоимость, дата, когда произошла передача актива, и пр. Документы должны быть заверены подписями уполномоченных лиц с каждой стороны сделки и скреплены печатями (при наличии).

Каково предназначение счета-фактуры и в чем ее отличие от товарной накладной

Счет-фактура — первичный документ, служащий для учета налога на добавленную стоимость. Продавец-налогоплательщик обязан при совершении операций, подлежащих обложению указанным налогом, выписать счет-фактуру, показывая таким образом начисление НДС: Дт 90.3 Кт 68/НДС.

Счет-фактура может выписываться не только при отгрузке, но и при других обстоятельствах (например, при поступлении денежных средств от покупателя в качестве аванса), когда выписка накладной не требуется, а НДС начислить надо.

Покупатель — плательщик НДС вправе на основании полученного счета-фактуры принять сумму НДС к вычету, уменьшив величину налога к уплате в бюджет. Входящий НДС у покупателя отражается на основании проводки Дт 19 Кт 60.1, а заявление налога к вычету — Дт 68/НДС Кт 19.Однако для этого документ должен соответствовать всем требованиям налогового законодательства.

Форма счета-фактуры и правила по его заполнению приводятся в постановлении Правительства РФ от 26.12.2011 № 1137.

С 01.07.2021 действует обновленный бланк счета-фактуры, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях внесенных в документ читайте здесь.

Скачать новый бланк счета-фактуры можно кликнув по картинке ниже:

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки обновленного счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

В счете-фактуре, как и в накладной, должны быть указаны наименование товара, его количество, цена за единицу и общая стоимость, ставка и размер НДС, сумма с НДС. Кроме того, здесь приводятся реквизиты продавца и покупателя (грузоотправителя, грузополучателя). Заверяется документ подписями уполномоченных лиц (обычно руководителя и главного бухгалтера от организации или ИП). Места для печати в нем в отличие от товарной накладной не предусмотрено.

Какие реквизиты товарной накладной по форме ТОРГ-12 обязательны для заполнения в целях принятия расходов к налоговому учету и применения вычетов по НДС? Ответ на этот вопрос от советника государственной гражданской службы РФ 2 класса Григоренко Е. С. вы найдете в К+, получив пробный доступ к системе бесплатно.

Возможно ли оформить накладную и счет-фактуру в одном документе?

Итак, товарная накладная предназначена для учета товарно-материальных ценностей, счет-фактура — для учета НДС. Возможно ли составить их в форме одного документа?

Возможно. Такой документ действует с 2013 года — с того момента, как ФНС выпустила письмо от 21.10.2013 № ММВ-20-3/96@ с целью облегчить документооборот хозсубъектов. В письме приведен новый бланк с реквизитами обоих документов. Он получил название УПД (универсального передаточного документа).

Форму счета-фактуры наше законодательство периодически корректирует, в связи с этим меняется и бланк УПД.

Закон не обязывает использовать УПД, это дело добровольное. Если хозсубъект решит о том, что при отгрузке будет оформляться именно УПД, то лучше такое решение прописать в учетной политике.

Где найти образец УПД — единого документа, составленного на основании счета-фактуры и накладной

Образец единого документа из счета-фактуры и накладной представлен ниже:

Надеемся, что этот образец поможет вам оформить универсальный передаточный документ правильно.

Итоги

Так чем отличается счет-фактура от накладной? Они предназначены для отражения в бухгалтерских и налоговых регистрах двух разных объектов учета. Товарная накладная учитывает ТМЦ, а счет-фактура — НДС. Оба документа выписываются при отгрузке или при переходе права собственности, но накладная непосредственно в момент отгрузки, а счет-фактура в течение 5 дней после этого. Сведения, отражаемые в этих двух документах, в некоторой степени дублируют друг друга. Именно поэтому в целях упрощения документооборота налоговиками была разработана единая форма, соединяющая в себе реквизиты счета-фактуры и первичного передаточного документа. Образец УПД приведен выше.

Что такое НДС без счета-фактуры

Руководитель организации имеет корпоративную карту к счету в банке и оплачивает ей покупки для своей фирмы. Ему приходят чеки онлайн-кассы с выделенным НДС. Организация находится на общей системе налогообложения и является плательщиком НДС.

2. Можно ли сумму НДС, не предъявленную к налоговому вычету из бюджета, учесть при налогообложении прибыли?

Ответы:

1. Сумма НДС, предъявленная налогоплательщику при приобретении товаров (работ, услуг), а также имущественных прав, подлежит налоговому вычету на основании счета-фактуры, выставленного продавцом, после принятия на учет данных товаров (работ, услуг), а также имущественных прав при условии, что приобретенные товары (работы, услуги), а также имущественные права предназначены для использования в облагаемых НДС операциях (пп. 1 п. 2 ст. 171, п. 1 ст. 172, п. 2 ст. 169 НК РФ).

При этом на порядок принятия к вычету «входного» НДС не влияют ни форма расчета (наличная или безналичная), ни способ расчета (через подотчетное лицо).

Таким образом, в общем случае сумма НДС, предъявленная налогоплательщику при приобретении товаров (работ, услуг), а также имущественных прав, при отсутствии счета-фактуры не подлежит налоговому вычету из бюджета. Однако в Налоговом Кодексе РФ прописаны ситуации, когда возможно возмещение сумм НДС из бюджета без счета-фактуры.

В каких случаях возможно возмещение сумм НДС из бюджета без счета-фактуры

При этом НДС по указанным расходам принимается к вычету на основании представленных работником бланков строгой отчетности, в которых НДС выделен отдельной строкой (п. 18 Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ от 26.12.2011 № 1137, см. также Письмо Минфина России от 28.03.2013 № 03-07-11/9920).

Суммы НДС по расходам на проезд к месту служебной командировки и обратно, а также по расходам на наем жилого помещения

Отметим, что полученные документы регистрируются только в книге покупок и не регистрируются в журнале учета полученных и выставленных счетов-фактур, но подлежат хранению в течение четырех лет (пп. «а» п. 15, п. 13 Правил ведения журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ N 1137).

Отметим, что суммы НДС по расходам на проезд к месту служебной командировки и обратно, а также по расходам на наем жилого помещения подлежат вычету на основании пункта 7 статьи 171, пункта 1 статьи 172 НК РФ после утверждения руководителем организации авансового отчета.

2. Согласно пункту 1 статьи 170 НК РФ суммы НДС, предъявленные организации, в состав расходов не включаются, за исключением случаев, предусмотренных подпунктами 2, 2.1 статьи 170 НК РФ. Отнесение на расходы сумм НДС при отсутствии счета-фактуры таким случаем не является.

В связи с этим, сумма НДС не принимаемая к вычету и не признается расходом для целей налогообложения прибыли. Аналогичный вывод о невозможности включения в состав расходов «входного» НДС по основаниям, не предусмотренным статьей 170 НК РФ, следует из Определения Верховного Суда РФ от 24.03.2015 № 305-КГ15-1055 по делу N А40-11707/2014.

Применение ПБУ 18/02

В связи с этим в учете возникают постоянная разница и соответствующее ей постоянное налоговое обязательство (ПНО) (п.п. 4, 7 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утвержденного Приказом Минфина России от 19.11.2002 N 114н).

Сотрудник организации с помощью банковской корпоративной карты пробрел канцелярские товары на сумму 360 000 руб., в том числе НДС — 60 000 руб. Счет фактура не была предоставлена. В бухгалтерском учете необходимо сделать следующие записи.

Бухгалтерский учет

Содержание операций

Дебет

Кредит

Сумма, руб.

Первичный

документ

(60 000 руб. х 20%)

1. В общем случае сумма НДС, предъявленная налогоплательщику при приобретении товаров (работ, услуг), а также имущественных прав при отсутствии счета-фактуры не подлежит налоговому вычету из бюджета.

2. Сумма НДС, не предъявленная к налоговому вычету из бюджета, при отсутствии счета-фактуры для целей налогообложения прибыли не учитывается.

3. Так как сумма НДС, не предъявленная к налоговому вычету из бюджета при отсутствии счета-фактуры, для целей бухгалтерского учета включается в состав расходов или прочих расходов, а для целей налогообложения прибыли не учитывается, то в связи с этим в учете возникают постоянная разница и соответствующее ей постоянное налоговое обязательство.

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.