За семью печатями: зачем нужна печать организациям и ИП

Законодательная отмена печатей

Обязательное использование печатей при оформлении документов на законодательном уровне было отменено еще 7 апреля 2015 года, когда вступил в силу Федеральный закон от 06.04.2015 № 82-ФЗ. Он внес изменения в Федеральный закон от 26.12.1995 № 208-ФЗ «Об акционерных обществах» и Федеральный закон от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью».

В соответствии с поправками ООО и АО были освобождены от обязанности применять печати при документальном оформлении совершаемых действий и операций. В то же самое время за ними сохранили право иметь печати, штампы и бланки со своим наименованием, собственную эмблему, а также зарегистрированный в установленном порядке товарный знак и другие средства индивидуализации.

Таким образом, применение печатей из обязанности трансформировалось в право организаций. При этом сам закон об отмене печатей все же оговаривал ряд случаев, при которых организации обязаны их использовать:

Приняв к сведению данные нормы, ряд организаций внесли в свои уставы необходимые изменения, прописав в них обязанность по применению печатей. Другие же продолжили работать, как и прежде, применяя печати к месту и не к месту по любому поводу. Все эти обстоятельства привели к тому, что печати используются некоторыми организациями и ИП даже сейчас, в эпоху повсеместного внедрения ЭДО и всеобщего перехода к электронным цифровым подписям.

Нужна ли печать на документах

По существующим правилам организации действительно обязаны применять печати в тех случаях, когда их использование предусмотрено соответствующим специальным законом (п. 5 ст. 2 Федерального закона от 08.02.1998 № 14-ФЗ и п. 7 ст. 2 Федерального закона от 26.12.1995 № 208-ФЗ). Данное правило действует с 2015 года.

Вместе с тем с указанного момента во все законодательные акты, которые ранее обязывали применять печати, была внесена оговорка, согласно которой печати применяются только при их наличии.

Например, сейчас ст. 18 Федерального закона от 13.07.15 № 218-ФЗ «О государственной регистрации недвижимости» гласит: «копии учредительных документов должны заверяться печатью юридического лица (при ее наличии)».

Аналогичная оговорка добавлена и в другие федеральные законы, в которых так или иначе говорится о печати организаций.

То есть сама организация решает, использовать печать или нет. Если у организации нет печати и ее использование не прописано в уставе, в документах печать не проставляется.

То же самое касается и налоговой отчетности. Вся налоговая отчетность, сдаваемая в электронном виде, оформляется электронными цифровыми подписями. Никакие печати в ней не проставляются.

Те же организации и ИП, которые отчитываются на распечатанных бланках, также могут не использовать печати в налоговой отчетности, поскольку НК РФ не устанавливает соответствующих требований. Налоговики в любом случае примут отчетность, если она подается по установленной форме и в ней содержатся все необходимые подписи.

Нужна ли печать в первичке

Перечень обязательных реквизитов первичных документов приводится в ст. 9 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете». В первичном документе в обязательном порядке должно быть указано его наименование, дата составления, наименование составителя, содержание факта хозяйственной жизни и т.д.

Перечень обязательных реквизитов первичных документов приводится в ст. 9 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете». В первичном документе в обязательном порядке должно быть указано его наименование, дата составления, наименование составителя, содержание факта хозяйственной жизни и т.д.

Кроме того, первичные документы должны содержать подписи ответственных лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Печать организации в числе обязательных реквизитов первичного документа не значится.

Следовательно, ее отсутствие не влияет на юридическую силу документа и не мешает подтверждению факта хозяйственной операции.

Нужна ли печать в договорах

Не требуется проставление печатей и в гражданско-правовых договорах. Дело в том, что в соответствии со ст. 160 ГК РФ сделка в письменной форме должна быть совершена путем составления документа, выражающего ее содержание и подписанного лицом или лицами, совершающими сделку.

Письменная форма считается соблюденной также в случае совершения лицом сделки с помощью электронных технических средств. Требование о наличии подписи считается выполненным, если использован любой способ, позволяющий достоверно определить лицо, выразившее волю. В том числе и электронная подпись.

Скрепление же сделки печатью является всего лишь дополнительным требованием к ее форме, обязательность которого может быть установлена только соглашением сторон (абз. 3 п. 1 ст. 160 ГК РФ).

Если стороны договора до его заключения не договариваются об использовании печати, то использовать ее не обязательно. Поэтому отсутствие в договоре печати не умаляет его юридической силы и не является основанием для признания сделки незаключенной (см., например, постановление Арбитражного Суда Московского округа от 18.03.2015 № А40-26749/13).

То, что печать не является обязательным реквизитом договора и может вообще не проставляться при совершении сделок, Верховный суд признавал еще до момента законодательной отмены обязанности по использованию печатей (см., например, определение ВС РФ от 27.10.2014 № 308-ЭС14-1964).

Важные моменты при оформлении счетов-фактур

Порой неопытный бухгалтер сталкивается с вопросом правильного оформления счетов-фактур. Нужна ли печать? Какие реквизиты являются обязательными к заполнению? Обязательна ли печать на документе? Эти и другие нюансы рассмотрим далее в статье.

Счёт-фактура при ОСНО

Поскольку при общей системе налогообложения предприятие является плательщиком НДС, то счёт-фактура является важнейшим документом для отражения фактов хозяйственной деятельности. Счёт-фактура позволяет использовать вычеты при определении размера НДС, подлежащего уплате в бюджет, поэтому важность грамотного заполнения информации в ней трудно переоценить.

Если данный документ будет заполнен неправильно или будут отсутствовать обязательные реквизиты, то налоговые органы имеют право отказать в зачёте данной суммы.

Обязательные к заполнению реквизиты

Различают следующие виды исследуемого документа:

В ст. 169 НК РФ приведены обязательные к заполнению сторонами реквизиты:

Ещё одним документом, содержащим сведения о порядке заполнения счёта-фактуры, является Постановление Правительства РФ от 26 декабря 2011 года № 1137.

Ни в Налоговом кодексе РФ, ни в Постановлении не содержится информации относительно наличия оттиска печати. Следовательно, печать не является обязательным реквизитом при заполнении счёта-фактуры.

Если же бухгалтер в силу своей неопытности или незнания поставит печать в документе, то это не будет являться нарушением и сумму НДС можно будет принять к зачёту.

Наличие подписи должностных лиц с обеих сторон является, бесспорно, обязательным реквизитом, подтверждающим факт совершения сделки.

На сегодняшний день счёт-фактура может быть заверена подписями в электронном виде через ТКС, при этом между покупателем и поставщиком должно быть заключено соответствующее соглашение, оформленное в письменном виде и являющееся частью заключаемого договора.

Если же одна из сторон не располагает соответствующими возможностями для оформления подписей через ТКС, то необходимо использовать бумажный носитель, где уполномоченные лица проставляют подписи собственноручно.

Разбираемся с тем, ставится ли печать на счет-фактуре?

При оформлении счета-фактуры у лиц, впервые сталкивающихся с их заполнением, возникает вполне разумный вопрос – нужно ли ставить на таком документе печать своей компании, либо же можно обойтись и вовсе без нее.

Кроме этого, многие задаются вопросом о допустимости постановки печатей-подписей на счетах вместо обычной подписи. Ответы на все эти вопросы и будут разобраны в настоящей статье.

Почему возникает такой вопрос?

У очень многих предпринимателей, впервые столкнувшихся с заполнением счетов-фактур, либо сталкивавшихся с ними очень давно, возникает вопрос о том, необходимо ли кроме заполнения всех требуемых пунктов счета ставить еще и печать организации.

И это неудивительно, ведь не так давно любая компания просто обязана была иметь индивидуальную печать, а документы, ее не имеющие, считались просто недействительными. Именно поэтому этот вопрос и поднимается так часто.

Забегая несколько вперед, сразу можно сказать, что ставить печать на этом документе совершенно не обязательно.

Для чего она нужна?

Исходя из писем Министерства Финансов и статьи 169 НК России, наличие печатей или штампов организации-продавца или организации-покупателя на счет-фактуре не требуется. Более того, их наличие и вовсе не прописано в правилах составления этого документа.

Ставить или не ставить печать – личное дело каждой отдельно взятой компании. Законодательно ее наличие никак не регулируется, но многие фирмы “по старой памяти” все еще ставят ее. То есть, вопрос о том, почему у определенной организации не ставится печать на счет-фактуре, является не совсем актуальным.

В таком случае она является дополнительным подтверждением заключения сделки и одновременно еще одним реквизитом компании на документе. При этом ее наличие никак не изменяет значимости документа, и он имеет полную силу как с печатью, так и без нее.

Обязательна ли она ставится или нет?

Как уже было сказано выше, печать не счете-фактуре не является обязательной. Она ставится (или не ставится) на усмотрение самой компании. При этом стоит учесть, что наличие печати никак не влияет на правовой статус документа – его все также можно предоставить в налоговый орган и получить по нему все необходимые вычеты.

Подтверждением тому служат многочисленные письма и пояснения как со стороны Минфина, так и со стороны самой налоговой службы.

С какого года и когда отменили?

Первой попыткой отменить обязательную постановку штампа в счете-фактуре было изменение статьи 169 пункта 6 НК России. Поправка эта вступала в силу с 1 января 2002 года, после чего наличие печати в счете становилось необязательным. В дополнение к этим изменениям, из документа убрали и фразу “без печати недействительна”.

Так как знак “М.П.” из счета окончательно убран не был, то некоторые региональные налоговые органы не признавали такой документ действительным и отказывали в расчете вычетов. Это вызывало большое количество споров, а также немало недовольства со стороны владельцев таких документов.

Что будет, если не проставить или наоборот?

Как было уже рассмотрено выше, если печать не поставить, никаких нарушений закона или санкций со стороны налоговой службы не последует, так как ее наличие вовсе не обязательно (и в большинстве случаев все современные компании совсем ее не ставят).

Другой вопрос – что будет, если печать все-таки поставить? По сути, также ничего. Наличие печати ни насколько не уменьшает юридическую значимость и тем более не делает его недействительным.

Счета-фактуры с проставленными печатями обязаны приниматься всеми налоговыми службами России, а вычеты по ним производятся точно также, как и по счетам, печатей не имеющих.

Таким образом, штампы и печати на счете – просто дополнительные реквизиты, и их наличие никак законодательно не регулируется.

Последствия, если поставлена подпись-печать

Другой ситуацией, совершенно отличной от разобранной выше, является постановка подписей-печатей на счетах-фактурах. В отличии от печати организации, наличие факсимиле на счете является серьезным нарушением.

Несмотря на то, что Верховный суд давал разъяснения, что в данном случае постановка факсимиле не является нарушением, позиция самой налоговой службы остается неизменной.

Кроме этого, даже вновь подписанные лично счета-фактуры, имеющие факсимиле и которые были ранее отклонены службой, также остаются недействительными. Именно поэтому применять подписи-печати вместо реальной подписи при заверении этого документа категорически не следует, так как в 99% случаев такой счет будет отклонен, и вычет получить уже не удастся.

Таким образом, при оформлении счета наличие либо отсутствие печати является необязательным. Ставить ее или нет – решать самой компании, заполняющей счет фактуру. Что же касается печатей-подписей – то их ставить на этом документе категорически нельзя, в противном случае счет-фактура станет недействительной и получить полагающиеся по нему вычеты не получится.

Если допущены ошибки при оформлении счетов-фактур и первичных документов

Ошибки в документах – счетах-фактурах и «первичке» (бумажных или электронных [1] ) неизбежны. Ведь от ошибок, как известно, никто не застрахован. И не всегда в этом виновата компания, которая составляет документы. Случается так, что в процессе их оформления изменяются реквизиты самой компании или ее контрагента либо условия сделки.

В редких случаях учетные документы, имеющие погрешности в оформлении, можно оставить в том виде, в каком они составлены изначально. Чаще всего требуется внести в них исправления. Но как правильно это сделать? Какие требования законодательства следует учесть?

Ошибки в документах могут быть выявлены любым из участников сделки, но исправить их, несомненно, должно лицо, составившее документы. Согласия контрагента для этого (если только речь не идет о взаимной договоренности сторон об изменении стоимости ранее отгруженных товаров, оказанных услуг, выполненных работ) не требуется. Достаточно лишь уведомить о данном факте контрагента и, соответственно, после устранения ошибок направить ему исправленные экземпляры документов.

Как правило, ошибки допускаются одновременно и в первичном документе (товарной накладной, акте), и в счете-фактуре, хотя на практике могут быть ситуации, когда требуется исправить только один из них.

Основания и правила устранения погрешностей в оформлении вышеупомянутых документов в главном схожи: обязательному исправлению подлежат существенные ошибки. Но имеются и некоторые различия, которые как раз и обусловлены разными подходами к определению степени существенности ошибки, выявленной в первичном учетном документе либо счете-фактуре.

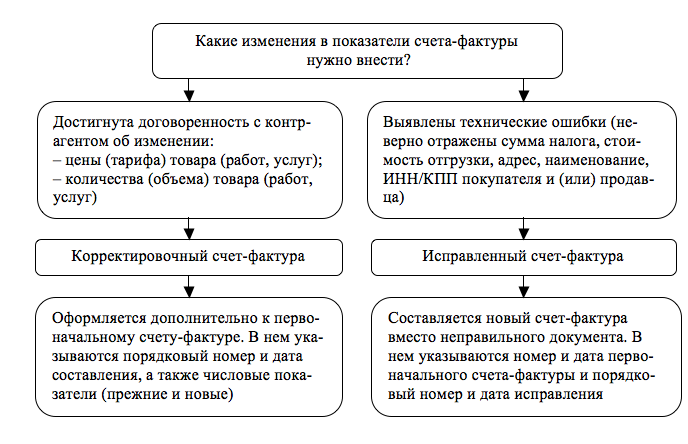

Порядок исправления ошибок в счете-фактуре, который представляет собой документ налогового учета, определен гл. 21 НК РФ. В частности, ее положения помимо первичного документа допускают составление налогоплательщиками еще двух видов документов: корректировочного и исправленного (ст. 169 НК РФ). Ситуации, при которых необходимо составить тот или иной счет-фактуру, следует различать.

Корректировочный счет-фактура

Налоговые нормы (п. 3 ст. 168, п. 10 ст. 172 НК РФ) предписывают составлять корректировочный счет-фактуру только при определенных обстоятельствах (которые приводят к изменению цены (тарифа) и объема (количества) отгрузки) и при достижении взаимной договоренности между участниками сделки о корректировке стоимости (количества или цены). К числу определенных обстоятельств, в частности, относится следующее:

Исправленный счет-фактура

Существенные ошибки

– наименование валюты (пп. 6.1 п. 5, пп. 4.1 п. 5.1 ст. 169 НК РФ);

– количество товаров (работ, услуг) (пп. 6 п. 5 ст. 169 НК РФ);

– цена товаров (работ, услуг) (пп. 7 п. 5 ст. 169 НК РФ)**

**

Счета-фактуры с арифметическими ошибками, допущенными в графе 5 (в ней отражается результат перемножения показателей граф 3 и 4), не могут признаваться основанием для принятия к вычету сумм НДС (письма Минфина России от 18.09.2014 № 03‑07‑09/46708, от 30.05.2013 № 03‑07‑09/19826).

***

Некоторые суды (см. Постановление ФАС ДВО от 10.06.2014 № Ф03-2116/2014 по делу № А51-17093/2013) считают, что подписание счетов-фактур неустановленными лицами в силу п. 2 ст. 169 НК РФ уже является самостоятельным основанием для отказа в принятии налоговых вычетов по НДС. Однако есть судебные решения (см. Постановление АС СКО от 11.06.2015 № Ф08-3452/2015 по делу № А32-26952/2012), в которых арбитры признали подписание счетов-фактур неустановленным и неуполномоченным лицом несущественным обстоятельством.

Обобщим сказанное. Составлять исправленный счет-фактуру необходимо, если:

Порядок составления исправленного счета-фактуры

И последнее. Изложенный порядок применяется и при внесении исправлений в корректировочный счет-фактуру (при выявлении в ранее составленном документе существенных ошибок) (п. 6 Правил заполнения корректировочного счета-фактуры).

Подведем предварительные итоги. Резюмируя вышесказанное, покажем схематично отличия между корректировочным и исправленным счетами-фактурами.

Надо ли исправлять первичные документы?

Счета-фактуры оформляются на основании первичного документа (товарной накладной, акта оказанных услуг или выполненных работ). Поэтому если в счете-фактуре имела место ошибка, то она почти гарантировано присутствует и в первичном документе («почти» – когда оба документа составляются вручную без применения специализированных автоматизированных средств учета). И если ошибка является существенной для счета-фактуры, то таковой она будет и для первичного документа. Данный вывод обусловлен:

– дата составления документа;

– наименование лица, составившего документ;

– содержание факта хозяйственной жизни;

– величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

– наименование должностей лиц, ответственных за оформление документа;

– подписи и Ф. И. О. лиц, подписавших документ

– наименование, адрес, ИНН/КПП продавца и (или) покупателя;

– наименование товаров, работ или услуг;

– наименование, код валюты;

– количество товаров (работ, услуг);

– цена товаров (работ, услуг);

– применяемая ставка налога;

– Ф. И. О. лиц, уполномоченных на подписание счетов-фактур

Порядок исправления первичных документов можно разработать самостоятельно

Во-первых, возможность внесения исправлений в первичные учетные документы установлена ч. 7 ст. 9 Закона о бухгалтерском учете. Здесь же оговаривается, что исправлению подлежит не всякий документ. Например, нельзя изменить кассовые и банковские документы (п. 4.7 Указания ЦБ РФ от 11.03.2014 № 3210‑У, п. 16 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ [9] ).

Во-вторых, механизм внесения исправлений в первичные документы ч. 7 ст. 9 Закона о бухгалтерском учете не регламентирован. Здесь установлены лишь минимальные требования к содержанию исправленного первичного документа: обязательное указание даты внесения исправлений, а также идентифицирующих сведений о лицах, сделавших это. По сути, в норме изложены основные правила корректурногоспособа внесения исправлений, порядок осуществления которого приведен в разд. 4 Положения о документах и документообороте в бухгалтерском учете [10] (далее – Положение).

Между тем отсутствие в Законе о бухгалтерском учете детализированного порядка внесения исправлений в первичные учетные документы дает организациям определенную свободу. Они вправе разработать подходящий способ осуществления правки в «первичке» с учетом особенностей документооборота (разумеется, этот момент необходимо отразить в учетной политике).

Кстати, на наличие у экономических субъектов подобного права Минфин указал в Письме от 22.01.2016 № 07‑01‑09/2235. И это справедливо, поскольку в случае применения электронных документов внесение в них исправлений, например, вышеупомянутым корректурным способом невозможно.

Нюансы, которые нужно учесть при утверждении способа исправления «первички»

1. Внесение исправлений в изначальный учетный документ.

Алгоритм действий в данном случае определен разд. 4 Положения. Этот способ применяется в отношении документов, составленных вручную или автоматизированным способом (то есть при помощи специализированных бухгалтерских программ, например 1С: Бухгалтерия). Ведь в последнем случае, несмотря на, казалось бы, электронный метод создания документа, он таковым не является, так как в документообороте подобный документ используется как обычный бумажный.

Порядок действий таков: зачеркиваются неправильный текст или суммы и надписываются над зачеркнутым исправленный текст или суммы. Зачеркивание производится одной чертой так, чтобы можно было прочитать исправленное. Устранение ошибки должно быть оговорено надписью «исправлено», подтверждено подписью лиц, подписавших документ. Также проставляется дата исправления.

2. Выставление нового (корректирующего) документа.

При применении данного метода необходимо соблюсти минимальные требования ч. 7 ст. 9 Закона о бухгалтерском учете: составленный новый документ должен идентифицировать исправленный по дате внесения исправления и подтверждать его подлинность подписями (с расшифровкой) лиц, составивших документ.

Хотя при обнаружении ошибок в первичном документе Законом о бухгалтерском учете не предусмотрена замена ранее принятого к учету первичного учетного документа новым (на это, в частности, указали финансисты в Письме № 07‑01‑09/2235), арбитры тем не менее считают возможным осуществление подобной замены.

Например, в Постановлении Девятнадцатого арбитражного апелляционного суда от 21.02.2013 по делу № А64-3569/2012 отмечено: закон не исключает права налогоплательщика и его контрагентов вносить исправления в счета-фактуры и первичные документы, составленные с нарушением установленного порядка либо содержащие недостоверные сведения о совершенных хозяйственных операциях, и не запрещает налогоплательщику устранять несоответствие первичных документов требованиям бухгалтерского законодательства путем внесения в неправильно оформленный документ исправлений, его переоформления, замены на оформленный в установленном порядке и представлять переоформленные первичные документы в налоговый орган или в суд для обоснования правомерности применения налоговых вычетов или расходов по налогу на прибыль.

В части электронных документов необходимо пояснить следующее. В силу технических особенностей их составления использование корректурного способа внесения исправлений не представляется возможным. Следовательно, в случае применения электронного документооборота единственным возможным вариантом устранения ошибок является составление нового (корректирующего) документа.

В настоящее время утверждены лишь электронные форматы некоторых первичных документов (см. Письмо ФНС России от 09.02.2016 № ЕД-4-2/1984@):

Но вернемся от перспектив к реалиям. Форматы не всех указанных выше первичных документов предусматривают специального поля для отражения номера и даты исправления. А это (как упоминалось ранее) необходимый атрибут для устранения ошибок в «первичке». Однако данная проблема решается довольно легко. Ведь хозяйствующий субъект вправе дополнить документ обозначенными полями самостоятельно: например, форму электронного первичного документа – информационным полем, в котором будут отражаться сведения о номере и дате исправления.

Резюмируем сказанное. Внесение исправлений в счета-фактуры и первичные документы требует от вносящего их налогоплательщика определенных знаний. При выявлении в счетах-фактурах ошибок (подчеркнем, существенных) необходимо составить новый (это важно!) «исправительный» документ (независимо от формата первоначального – бумажного или электронного). Причем согласовывать внесение изменений в счет-фактуру с контрагентом не нужно.

Соответствующие изменения, как правило, требуется внести и в первичный документ (товарную накладную, акт оказанных услуг или выполненных работ), поскольку счет-фактура оформляется на основании этого документа. И если ошибка является существенной для счета-фактуры, то таковой она, вероятно, будет считаться и для первичного документа.

Способ внесения исправлений в «первичку» хозяйствующий субъект вправе разработать самостоятельно с учетом особенностей документооборота. Подобная возможность обусловлена отсутствием в Законе о бухгалтерском учете детализированного механизма внесения исправлений в первичные учетные документы.

На практике распространены такие способы устранения ошибок:

[2] Утверждены Постановлением Правительства РФ от 26.12.2011 № 1137 (далее – Постановление № 1137).

[3] См. Письмо Минфина России от 01.04.2015 № 03‑07‑09/18053.

[4] См. Письмо Минфина России от 13.07.2012 № 03‑07‑09/66.

[5] См. письма Минфина России от 12.05.2012 № 03‑07‑09/48, ФНС России от 01.02.2013 № ЕД-4-3/1406@.

[6] Утверждены Постановлением № 1137.

[7] Письмом ФНС России от 12.02.2015 № ГД-4-3/2104@ данные разъяснения доведены до сведения территориальных налоговых органов и налогоплательщиков.

[8] Буквально финансисты перечислили в названном письме квалифицирующие признаки несущественных ошибок для первичных документов. Это ошибки, не препятствующие идентификации продавца, покупателя товаров (работ, услуг), наименования товаров (работ, услуг) и их стоимости, других обстоятельств документируемого факта хозяйственной жизни. Хотя в данном письме обозначен подход к недочетам в документах применительно к налогу на прибыль, полагаем, его можно распространить на НДС. Ведь условием для признания вычетов наравне с наличием счетов-фактур является и наличие первичных документов, на основании которых товары (работы, услуги) принимаются к учету (п. 1 ст. 172 НК РФ).

[9] Утверждено Приказом Минфина России от 29.07.1998 № 34н.

[10] Утверждено Минфином СССР от 29.07.1983 № 105. Несмотря на солидный возраст Положения, оно является действующим и применяется в части, не противоречащей Закону о бухгалтерском учете.

[11] Как отмечено в Постановлении Десятого арбитражного апелляционного суда от 16.01.2015 № 10АП-14763/2014 по делу № А41-53651/14, одностороннее изменение сведений в первичных документах без взаимного волеизъявления сторон противоречит закону и не влечет правовых последствий (см. также Постановление Первого арбитражного апелляционного суда от 30.06.2015 по делу № А43-27322/2014).

[12] Текст документа можно найти на сайте www.bmcenter.ru.

[13] Формат данных документов рекомендован Приказом ФНС России от 21.03.2012 № ММВ-7-6/172@.

[14] Формат утвержден Приказом ФНС России от 30.11.2015 № ММВ-7-10/551@.

[15] Формат утвержден Приказом ФНС России от 30.11.2015 № ММВ-7-10/552@.

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.