Счёт-фактура: в чём заключены характерные отличия этого документа

Чтобы понять, чем отличается счёт от счёта-фактуры, необходимо иметь чёткое представление о том, какие именно характеристики присущи каждому из рассматриваемых документов. Начнём мы это рассмотрение со счёта-фактуры — документа, все аспекты применения которого регламентированы законодательно:

Счёт-фактура служит основанием для принятия НДС в вычеты. Отсутствие этого документа лишает возможности воспользоваться таким правом.

С 01.07.2021 действует новый бланк счета-фактуры, в т.ч. корректировочного, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях внесенных в счет-фактуру мы рассказали здесь.

Скачать новый бланк счета-фактуры можно кликнув по картинке ниже:

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки обновленного счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Путеводитель. Это бесплатно.

Составителями счёта-фактуры являются:

Существует три вида этого документа, применение каждого из которых определяет ситуация, требующая его оформления:

Каждый вид имеет набор обязательных для него реквизитов и особенности составления. Но утверждённых форм бланков существует всего две:

Цены и стоимость в счёте-фактуре допускается отражать в валюте, если это отвечает условиям осуществления сделки.

Документ может оформляться как на бумаге, так и электронно. В последнем случае он должен быть подписан усиленной квалифицированной электронной подписью уполномоченного на это лица.

Чем отличается от иных документов счёт на оплату

В отличие от счёта-фактуры для счёта на оплату правила применения законодательством не устанавливаются. Не имеет он и установленной формы. Однако это не умаляет важности подобного документа для взаимоотношений между плательщиком и получателем средств.

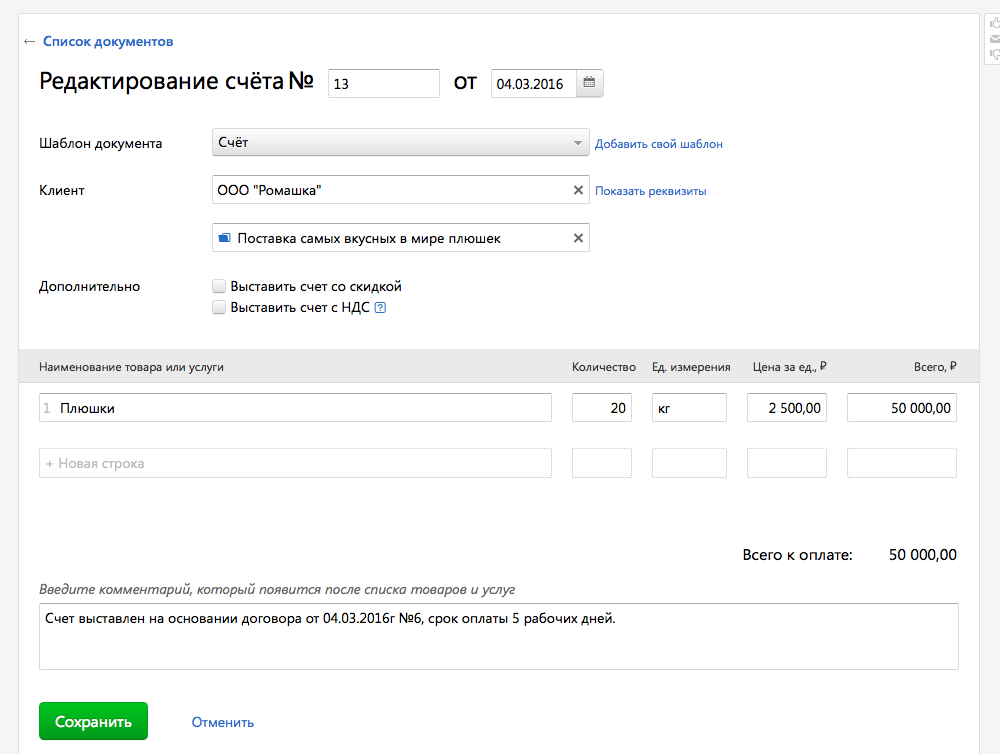

Обычно счёт возникает в ситуациях, когда условием осуществления поставки (вне зависимости от того, оформляется ли при этом письменный договор между сторонами) является наличие оплаты, её предваряющей. Оформляет такой документ продавец, отражая в нём:

Каждому счёту присваивается порядковый номер, сопровождаемый датой создания этого документа.

Наличие счёта обеспечивает:

В счёте могут дополнительно отражаться:

Таким образом, счёт оказывается документом, либо содержащим сведения, дополняющие заключённый между сторонами договор, либо единственным, в котором приводится вся необходимая информация относительно совершаемой сделки.

Что общего и в чём разница между счётом-фактурой и счётом

Уже из вышеприведённых описаний счёта-фактуры и счёта в чём разница между ними становится вполне понятно. Тем не менее приведём основные различия:

Счет, счет-фактура и акт выполненных работ

Акт выполненных работ и счет-фактура оформлены разными датами: насколько это критично?

В сложившейся хозяйственной практике в пакет документов, сопровождающих сделку, включают счет, счет-фактуру и акт выполненных работ. Такой набор бумаг бухгалтерия подшивает после того, как работы приняты заказчиком и в учете произведены необходимые операции.

Возникает вопрос: если все три документа относятся к одной сделке, должны ли они оформляться одной датой или могут расходиться во времени? И если да, то насколько критично это расхождение?

Законодательство не содержит требования о том, чтобы даты в акте выполненных работ и в счете-фактуре совпадали. А дата выставления такого документа, как счет, вообще не регламентирована ни одним нормативным актом. Это объясняется тем, что счет не признается первичным документом в бухучете, да и для налогового учета он не имеет никакого значения. Исполнитель выставляет его заказчику по своему усмотрению или в сроки, прописанные в договоре. То есть совпадение в датах счета, счета-фактуры и акта выполненных работ допустимо, но не обязательно.

Можно ли использовать с актом выполненных работ как счет-фактуру, так и универсальный передаточный документ? Ответ на этот вопрос есть в «КонсультантПлюс». Изучите материал, получив пробный доступ к системе бесплатно.

Что нужно учесть в ситуации, когда акт и счет-фактура оформлены разными датами?

Дата в акте выполненных работ — важный элемент, влияющий на достоверность формирования информации в бухгалтерском учете. Этой датой в учете заказчика признаются расходы в размере стоимости выполненных работ, согласованной сторонами. В учете исполнителя этой же датой отражается выручка от реализации работ и признаются связанные с исполнением обязательств по договору расходы.

Дата счета-фактуры влияет на своевременность получения заказчиком работ вычета по НДС. Она определяется по нормам п. 3 ст. 168 НК РФ и выбирается из отрезка длиной в 5 календарных дней, отсчитываемых от момента:

Получается, что расхождение в датах является нормальной ситуацией, ограниченной временными рамками.

А что будет, если нарушить 5-дневный срок или оформить не авансовый счет-фактуру ранее, чем работы будут выполнены и приняты заказчиком? Такая календарная чехарда, если она происходит на границе налоговых периодов, может вызвать претензии контролеров и стать поводом для штрафа. Но вообще более позднее выставление счета-фактуры Минфин не склонен рассматривать, как основание для отказа в вычете покупателю.

Обратите внимание, что с 01.07.2021 действует новый бланк счета-фактуры, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях, внесенных в документ, читайте здесь.

Скачать новый бланк счета-фактуры можно, кликнув по картинке ниже:

О возможных штрафах при нарушении срока выставления счета-фактуры рассказываем в этом материале.

Как избавиться от календарной путаницы

Чтобы не ошибаться с датами в акте и счете-фактуре, можно оптимизировать процедуру оформления этих двух документов, а именно объединить их в одном универсальном передаточном документе (УПД). Соответственно, и дата у такого документа будет только одна. Исчезнет причина разночтений в датах, и риски претензий контролеров сведутся к минимуму.

Переход на применение УПД требует предварительной подготовки:

Общие рекомендации по оформлению УПД приведены в письме ФНС России от 21.10.2013 № MMB-20-3/96@.

Подробнее об алгоритме перехода на УПД рассказываем здесь.

Итоги

Дата счета законодательством не регламентируется и определяется самостоятельно исполнителем работ или прописывается в договоре. Счет-фактура и акт выполненных работ могут оформляться одной датой. Допустимо выставлять счет-фактуру в даты, отличные от даты первичного документа (акта). При этом разница в датах не должна превышать 5 календарных дней. Чтобы не путаться в датах и оптимизировать документооборот, можно заменить акт и счет-фактуру одним универсальным передаточным документом (УПД).

Как работать с документами: договоры, счета, акты, накладные

Первичный документ подтверждает разные события в в бизнесе: продажу или покупку товаров, оказание услуг клиентам, выдачу зарплаты сотрудникам и другие.

В зависимости от события перечень документов для оформления различается. Рассмотрим распространённую ситуацию — сделка при продаже товаров и оказании услуг. Так принято, что документы готовит поставщик или исполнитель.

В видеоформате мы рассказываем про оформление сделок в курсе молодого ИП. В курсе 11 бесплатных уроков, тесты и практика, кроме документов он поможет разобраться с налогами, применением онлайн-касс, выбором банка и проверками.

Документы для сделки с клиентом:

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Договор

Описывает права и обязанности сторон сделки. Обычно в договоре бывают такие разделы:

Договор обычно оформляется в 2-х экземплярах и содержит подписи каждой стороны.

Для некоторых сделок письменная форма договора вообще не нужна. Например, договор купли-продажи считается заключённым уже с момента выдачи покупателю кассового, товарного чека или другого документа, который подтверждает факт оплаты. Это не значит, что при розничной купле-продаже нельзя заключить договор в письменной форме — законодательство этого не запрещает.

Для некоторых сделок письменная форма договора вообще не нужна. Например, договор купли-продажи считается заключённым уже с момента выдачи покупателю кассового, товарного чека или другого документа, который подтверждает факт оплаты. Это не значит, что при розничной купле-продаже нельзя заключить договор в письменной форме — законодательство этого не запрещает.

Шаблоны распространённых договоров:

Необязательный документ, в котором продавец указывает цену, количество товара и реквизиты для перечисления оплаты.

Вы можете сами придумать форму счёта на оплату или найти в интернете готовую. Счёт может заменить договор, если включить в него все существенные условия сделки.

В есть готовый шаблон счёта. Выберите контрагента, укажите товары или услуги, их количество, и документ готов.

Платёжные документы

Подтверждает оплату товаров или услуг. Это может быть платёжное поручение, платёжное требование или кассовый чек.

Кассовый чек выдают при помощи онлайн-кассы. Её обязаны применять все, кто принимает оплату наличными и банковскими картами. Исключения перечислены в пункте 2 статьи 2 закона 54-ФЗ. Все чеки передают в налоговую через оператора фискальных данных (ОФД). Контур.ОФД моментально отправляет данные в ФНС, а вся информация о чеках и кассах доступна в личном кабинете сервиса.

Отсрочек по применению онлайн-касс больше нет, но есть исключения для некоторых видов деятельности, а на патенте кассой должны пользоваться только некоторые предприниматели — полный список исключений смотрите в статье.

Платёжное поручение остаётся у предпринимателя, когда он переводит деньги через интернет-банк. Этот документ подтверждает перечисление денежных средств по определённым реквизитам.

Товарный чек — необязательный документ, который выдают по просьбе покупателя. Покупателю документ нужен, чтобы подтвердить, что он не только потратил определённую сумму денег, но и купил определённые товары — например, по поручению руководителя. Форма товарного чека не установлена, поэтому можно разработать свою с обязательными реквизитами: наименование документа, номер, дата, название ООО или ФИО ИП, ИНН, товары и услуги, сумма оплаты и подпись с расшифровкой и должностью.

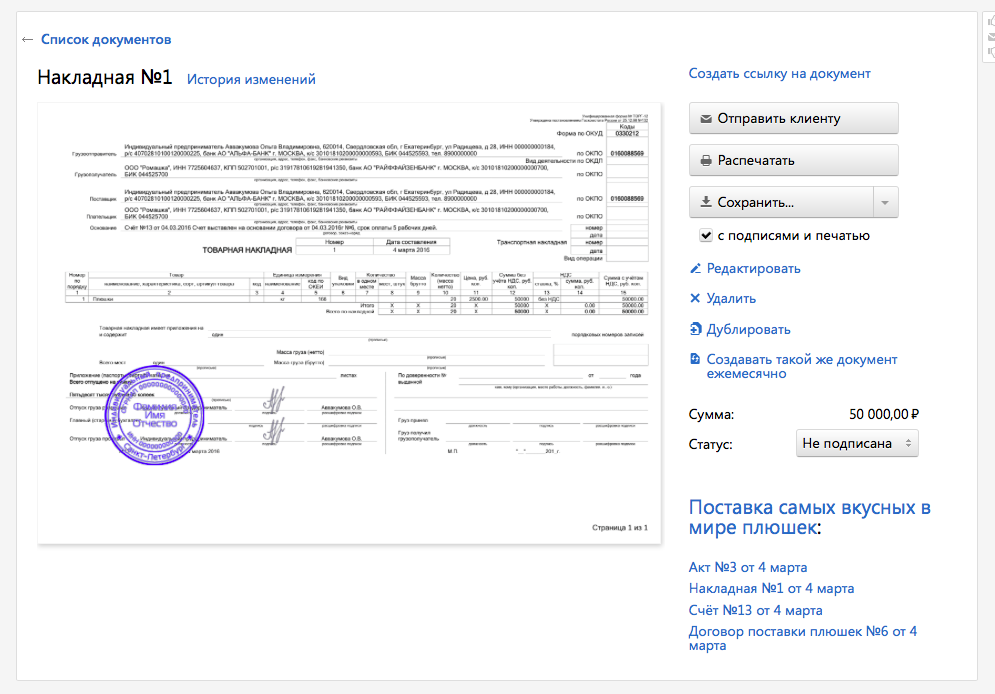

Товарная накладная (N ТОРГ-12)

Оформляет продажу товаров другому ИП или ООО. Для работы с физлицами обычно не используется.

Накладная оформляется в двух экземплярах: первый остаётся у поставщика и фиксирует отгрузку товаров, а второй передаётся покупателю и нужен ему для приёмки товаров.

Обычно накладную оформляют по стандартной форме ТОРГ-12. Но вы можете использовать свой шаблон.

В можно создать накладную на основе выставленного счёта.

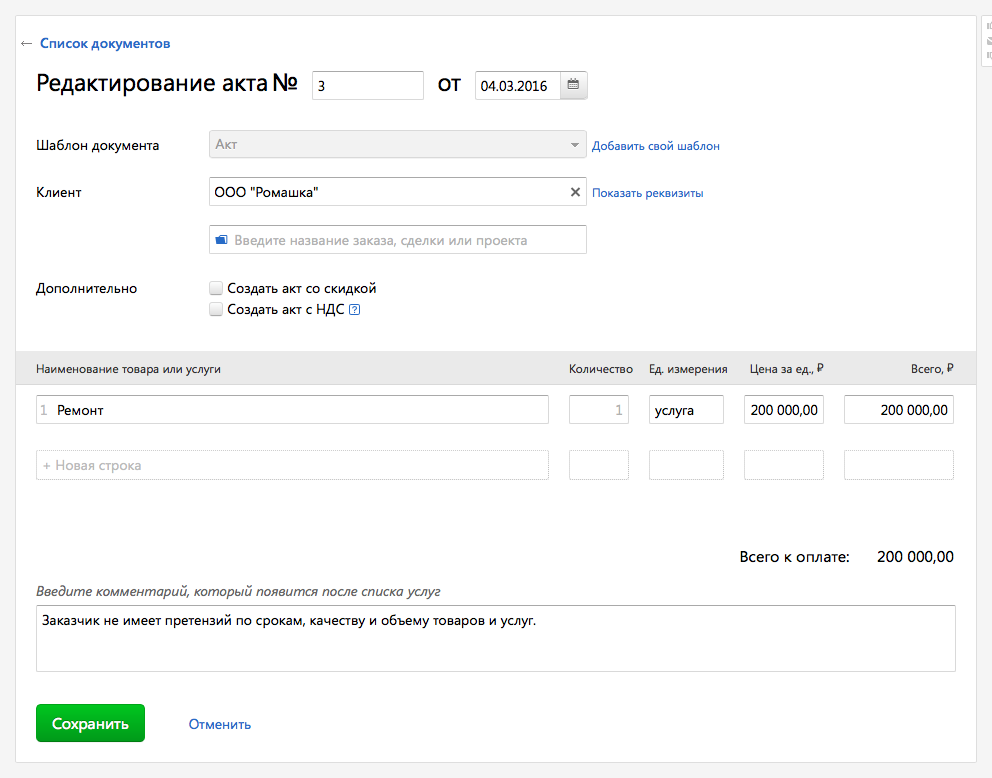

Акт об оказании услуг

Подписывают исполнитель и заказчик. Акт подтверждает, что услуги оказаны или работы выполнены, а у заказчика нет претензий по их качеству.

Составьте акт в : достаточно выбрать контрагента и указать услугу, а потом отправить готовый документ контрагенту с подписью и печатью.

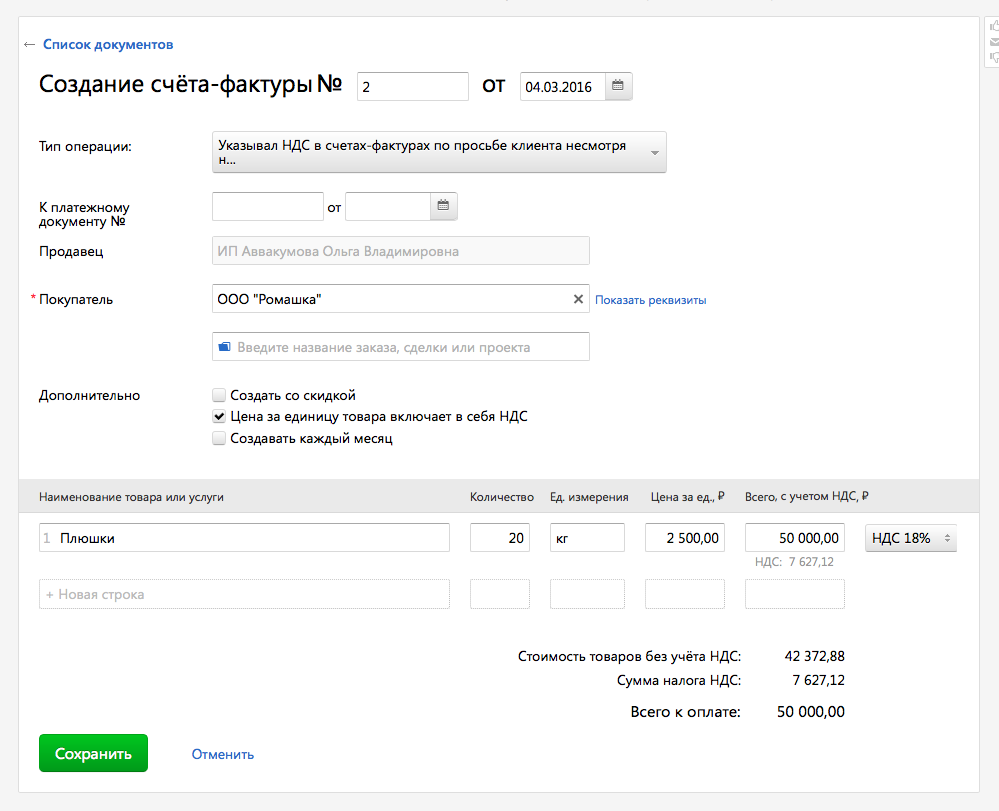

Счёт-фактура

Этот документ обязаны выставлять только организации и предприниматели, которые являются плательщиками НДС — в основном те, кто работает на общей системе налогообложения.

Организации и ИП на УСН, ЕНВД и патенте обычно не платят НДС и поэтому выставлять счета-фактуры не обязаны. Есть несколько исключений, о которых мы рассказали в отдельной статье.

Счёт-фактура оформляется в двух экземплярах и подписывается поставщиком товара или услуги. Один экземпляр передаётся покупателю, другой остаётся у продавца. Счёт-фактуру нужно выставить не позднее чем через 5 дней после отгрузки товара или оказания услуг.

Счёт-фактура — это основание для того, чтобы принять НДС к вычету, поэтому все организации относятся к нему с особым трепетом.

Универсальный передаточный документ (УПД)

Объединяет в себе два документа: акт (накладную) и счёт-фактуру.

Документ можно выставить как со счётом-фактурой, так и без. Во втором случае — это всё равно что обычный акт или накладная, только в формате УПД. А ещё есть вариант выставить УПД со счёт-фактурой, но без НДС.

На основании УПД покупатель сможет признать расходы, а также принять к вычету входящий НДС (если применяет общую систему налогообложения).

Статья актуальна на 02.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Про акты, накладные и УПД для новичков

Чем отличается акт от накладной? По какой форме их составлять? В каком документе можно провести одновременно и товар, и услугу? Можно ли выдавать накладные физлицам? На все эти и другие вопросы про акт, накладную и УПД отвечает Эльба.

Акт и накладная — это документы, которые подтверждают, что вы выполнили то, что обещали по договору. В случае с услугами — оказали их. В случае с товарами — выдали покупателю. Эти документы еще называют закрывающими, потому что они как бы закрывают сделку.

Чем они отличаются друг от друга? Всё просто. Акт подтверждает факт оказания услуги, а накладная — факт отгрузки товара.

Например, вы отгрузили арахисовую пасту клиенту. В идеале в момент отгрузки клиент должен подписать накладную в двух экземплярах: один для вас, другой для себя. Этим действием он документально подтвердит, что принял ваш товар и что не имеет к нему никаких претензий.

С услугами схема такая же: акт подтверждает, что услуга или работа выполнена качественно, в полном объеме и претензий у заказчика нет. После его подписания клиент не может требовать от вас доработки. Ну а если что-то пошло не так, то ваш клиент вполне может не подписать акт. Или подписать, но прямо в нем перечислить обнаруженные недостатки, что в будущем может повлиять на стоимость.

Акт более простой документ, чем накладная, и всё дело в его форме.

Формы накладной и акта

У накладной, в отличие от акта, есть установленная форма, она называется ТОРГ-12. Можно, конечно, разработать и свою форму накладной, но для контрагентов она будет непривычной, поэтому лучше пользоваться ТОРГ-12. В ней много полей, аббревиатур и строчек, но Эльба, к примеру, по большей части всё это заполняет автоматически.

Выставляйте счета, акты, накладные, договоры и другие документы по шаблонам Эльбы

А вот у акта чёткой формы нет, есть лишь обязательные реквизиты и вы их можете организовать по-своему. В Эльбе, например, акт выглядит так:

Что делать, если одновременно с отгрузкой товара вы оказываете услуги?

Самое частый пример: вы отгружаете и доставляете товар. Нужно ли для этого оформлять и акт, и накладную?

По-хорошему, да. Потому что неправильно включать услугу в накладную или товар в акт. Но есть еще один интересный документ —универсальный передаточный документ (УПД). Изначально он предназначен для того, чтобы объединить акт/накладную со счетом-фактурой, но УПД можно выставить и без счета-фактуры, это не запрещено. И тогда от него остается симбиоз акта и накладной, то есть это как раз тот документ, по которому можно провести и товары, и услугу.

Нужно ли выдавать накладные физлицам?

Нет, не нужно, с функцией накладной отлично справляется кассовый чек. Если же физлицо по какой-то причине просит у вас накладную, вы можете пойти ему навстречу. Этим вы точно ничего не нарушите.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

12 горячих вопросов о сверке взаиморасчетов

Для чего нужна сверка взаиморасчетов с контрагентами и как правильно составить акт сверки? Можно ли обязать их подписывать акт сверки? В каком случае суд может признать акт сверки как доказательство задолженности? На эти и другие вопросы бухгалтеров ответил Максим Паначёв, член совета директоров ООО «СМАРТ БИЗНЕС» и эксперт Общественной палаты Свердловской области.

Первичка в акте сверки

На какие документы нужно ссылаться в акте сверки, чтобы потом его можно было использовать в суде?

Акт сверки — это обобщающий регистр, сводный документ. Если нельзя установить, на основании какого первичного документа в акт сверки внесена та или иная позиция, то суд не признает ни передачу товара, ни денежные обязательства.

Если речь о поставке товара, в акте нужно указывать документ, который свидетельствует о переходе права собственности (например, товарная накладная). Это общее правило. Но стороны могут договориться о том, что право собственности переходит в иной момент. Тогда и обязательство по оплате товара будет возникать в другой момент, и в акте сверки надо будет ссылаться на другой документ.

Путаница часто возникает в момент отгрузки товара. Одна сторона указывает в акте документ, который свидетельствует об отгрузке товара, другая сторона обосновывает сумму обязательств товарной накладной. Так делать нельзя: контрагенты должны ссылаться на один и тот же документ и это должна быть товарная накладная.

Если в акте сверки не указан первичный документ, на основе которого составлен этот акт, суд не признает такие обязательства.

То же касается займов. Сам по себе акт сверки их не подтверждает, что между контрагентами возникли заемные отношения. В акте нужно указывать, на основании какого документа — платежного поручения или договора — возникли эти обязательства.

Действительно, такая ситуация может возникнуть, если стороны договорились сверяться раз в месяц и в конце месяца товар был отгружен, но еще находится в пути.

Но я повторюсь: акт сверки должен опираться на первичные документы. По общему правилу, пока покупатель не принял товар, он является собственностью поставщика. За сохранность товара отвечает именно поставщик. Соответственно, пока покупатель не принял товар, он не обязан и оплачивать его. Поэтому пока право собственности не перешло к покупателю, отражать такую поставку в акте сверки преждевременно.

Как вариант, покупатель может учесть эту поставку, составив акт разногласий и указав в нем, что обязательство по оплате товара еще не возникло, т.к. он пока не получен. Также поставщик и покупатель могут прописать в договоре, что право собственности переходит к покупателю в момент отгрузки товара. Тогда в акт сверки взаиморасчетов нужно включать документ, который подтверждает отгрузку.

Акт сверки: кто составляет и подписывает

Доверенность на бухгалтера в этом случае прикладывать к акту сверки не обязательно: полномочия бухгалтера определяются в доверенности, с которой он приходит получать электронную подпись.

Акт сверки взаиморасчетов не обязателен. Чтобы сверка стала обязательной, необходимо прописать это в договоре, учитывая все нюансы. Например, вы можете предусмотреть в договоре, что акт сверки может составить любая из сторон в любой момент по любому периоду. Или, наоборот, указать, что если за какой-то период акт сверки составлен и подписан, то стороны уже не могут возвращаться к тем операциям.

Правильно я понимаю, что могу не подписывать акт сверки, если договор не обязывает меня это делать?

Да, все верно. Бывает, что одна из сторон закрепила в учетной политике, что нужно составлять акты сверки по всем договорам, и рассылает такие акты всем контрагентам. Если в договоре про сверку ничего не сказано, вы можете игнорировать эти акты. Сказать в суде, что отсутствие реакции с вашей стороны равнозначно признанию задолженности, контрагент не сможет.

В то же время если вы строите с контрагентами долгосрочные партнерские отношения, зафиксировать ваши финансовые обязательства друг перед другом будет полезно. Так что если вы видите в акте сверки недоплату или переплату, лучше не отмалчиваться, а разъяснить ситуацию или подписать акт с расхождениями.

Правомерно ли указать в договоре, что если контрагент в течение стольки-то дней не вернул подписанный акт сверки, то он считается подписанным? Считается ли подписанным в этом случае?

Если вы прописали это условие в договоре и ваш контрагент договор подписал, то по истечении указанного срока акт действительно считается подписанным.

Иностранная валюта

Что делать, если расчеты происходят в иностранной валюте? Могут ли в одном акте сверки фигурировать и российские рубли, и евро? Как правильно заполнить акт сверки взаиморасчётов в этом случае?

Акт сверки должен составляться в той валюте, в какой происходят расчеты между сторонами. Если у вас есть иностранный контрагент, с которым вы рассчитываетесь в евро, то и акт сверки нужно составлять в евро. Переоценка денежных обязательств в национальной валюте — это уже другая история.

Стороны могут договориться, что наряду с валютными обязательствами они оценивают эти обязательства и в своих национальных валютах. Но эта оценка будет иметь не обязательственный, а информационный характер. Суд, например, этот столбик не будет принимать во внимание.

Однако есть нюанс. Стороны могут предусмотреть в договоре, что если курс валюты существенно меняется, то одна из сторон обязана доплатить или снизить цену товара. В этом случае акт сверки взаиморасчётов придется составить исходя из курса валюты: допустим, сторона заплатила такую-то сумму в евро, курс ЦБ РФ на тот момент был таким-то.

Факторинг

Как сделать акт сверки взаиморасчётов по факторинговой сделке? Получается, что отгрузку мы делаем в адрес одного контрагента, а оплату получаем от другого. Как выглядит такой акт сверки?

Если у вас есть трехсторонний договор, то в нем можно предусмотреть, что сверка проходит между тремя сторонами. Но сложность такой сверки существенно выше, чем при двухсторонних расчетах: нужно учитывать как оплаты от фактора к поставщику, так и от покупателя к фактору.

Расхождения

Обязательно ли проводить сверку для инвентаризации задолженности?

Бухгалтерии, как правило, проводят инвентаризацию обязательств раз в год, чтобы составить бухгалтерскую отчетность. Бухотчетность достоверна, когда в ее основе лежат документы, которые подтверждают взаимные обязательства с каждым контрагентом.

Подтвердить взаимные обязательства можно путём сверки расчётов. Но если договором сверка не предусмотрена и контрагент отказывается подписывать акт, придётся проводить инвентаризацию на основании тех документов, которые есть в вашем распоряжении.

Есть ли смысл сверять расчеты после истечения срока исковой давности?

Смысл есть, и это одна из причин, для чего вообще нужен акт сверки взаиморасчётов. Если долг возник после 1 июня 2015 года и акт сверки подписан сторонами уже после того, как истек срок исковой давности, то после подписания акта сверки (то есть признания должником своей задолженности) исковая давность обнуляется и отсчитывается заново (п. 2 ст. 206 ГК РФ, Федеральный закон от 08.03.2015 № 42-ФЗ ).

А это значит, что у вас есть ещё три года, чтобы взыскать этот долг — без возможности его списать.

Если расхождения тянутся уже много лет и перспектива урегулировать их или взыскать задолженность призрачна, можно «закрыть» спорный период, подписав акт с протоколом разногласий.

В этом случае, когда исковая давность истечёт, вы можете признать задолженность вашего контрагента безнадежной. Ваше сальдо приравнивается к сальдо контрагента, и последующая сверка проводится с одинаковым входящим сальдо сторон.

Может ли акт сверки подтвердить отсутствие задолженности?

Как ни странно, нет. Акт сверки, если обе стороны его подписали, может подтвердить задолженность. Но нельзя исключить, что в закрытом периоде обнаружится первичный документ, который в акт не был включён, но накладывает обязательства на одну из сторон. В этом случае первичный документ имеет приоритет перед актом сверки. Нужно составить новый акт сверки, включив в него спорный период.

Можно ли составлять акт сверки за тот же период повторно, если расхождения обнаружились после?

Все зависит от условий договора и от того, о чем вы условитесь с контрагентом.

Либо вы работаете с входящем сальдо, не равным нулю, либо возвращаетесь к моменту, когда это расхождение у вас возникло, и урегулируете этот вопрос.

При этом вам никто не запрещает составлять акт сверки за произвольный период. Например, если в III квартале вы обнаружите расхождения за I квартал, вы можете подписать акт сверки от начала года до текущей даты или до завершения III квартала. В нем вы отразите новые обстоятельства, и приоритет у него будет выше, чем у исходного.

Кстати, условие, что более поздний акт сверки приоритетнее раннего, тоже важно включить в договор, чтобы избежать разногласий.

Разобрались? Проверьте себя — пройдите тест.

Удобная сверка — в Контур.Взаиморасчётах.

Сравнивайте номера документов, даты и суммы, подписывайте акты сверки и протоколы разногласий КЭП.

3 недели бесплатно.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.