Товарная накладная или акт — когда и какой документ выписать?

При оформлении операций, связанных с отгрузкой товаров, работ, услуг, продавец обязан выписать подтверждающие первичные документы. Что это могут быть за документы?

Для оформления отгрузки в первую очередь мы вспоминаем такие документы, как:

В комплект отгрузочных документов, если организация работает на общем режиме, обязательно должен входить и счет-фактура. О его предназначении поговорим в следующем разделе.

Каково предназначение счета-фактуры при отгрузке?

Счет-фактура — это первичный документ налогового учета по НДС. Организации и ИП на ОСН обязаны выставить этот документ, выделив в нем сумму налога, подлежащую уплате в бюджет с данной операции.

От оформления документа не освобождаются хозяйствующие субъекты, получившие освобождение от уплаты налога по ст. 145 НК РФ.

В свою очередь, спецрежимники, например лица, применяющие УСН, могут отказаться от выписки счетов-фактур за исключением тех случаев, когда они осуществляют посреднические или импортные операции.

Покупателю на ОСН требуется корректный счет-фактура со всеми реквизитами, чтобы принять НДС к вычету. Поэтому продавцам следует подходить к выписке этого документа с предельной внимательностью. Его форма утверждена постановлением Правительства от 26.12.2011 № 1137. Никаких собственных форм на базе этой экономические субъекты разрабатывать не вправе, в противном случае покупатель не будет иметь возможности принять НДС к вычету, а ведь основное предназначение счета-фактуры именно в этом (ст. 169 НК РФ).

С 01.07.2021 действует новый бланк счета-фактуры, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях внесенных в документ читайте здесь.

Скачать новый бланк счета-фактуры можно кликнув по картинке ниже:

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки обновленного счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Универсальный передаточный документ — что это такое?

УПД — это своеобразный гибрид передаточного документа и счета-фактуры. При оформлении торговой операции продавец может выписать не два документа, а лишь один, в который будут заложены признаки обоих:

УПД в целом предназначен для замены комплекта передаточного документа (накладной, акта приема-передачи, акта выполненных работ) со счетом-фактурой — тогда он имеет статус «1».

Также УПД может заменять только передаточный документ — тогда он имеет статус «2», а счет-фактура выставляется отдельно.

Форма УПД не является обязательной для применения. Она была рекомендована Федеральной налоговой службой в 2013 году для того, чтобы упростить документооборот.

Как правильно заполнить УПД и как учитывать документ в налоговом учете, разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Как относятся контролеры к применению комплекта товарной накладной и счета-фактуры и УПД в отдельности, расскажем ниже.

Оформляем реализацию: возможно ли выписать УПД вместо ТОРГ-12 и счета-фактуры?

Для того чтобы оформлять производимые торговые операции с помощью УПД, организации/ИП должны закрепить этот момент в учетной политике (УП).

Все формы документов, использующиеся в хоздеятельности и не входящие в альбомы унифицированных форм, нужно фиксировать в УП во избежание конфликтных ситуаций.

Оформляя операцию универсальным передаточным документом, экономический субъект не нарушает требований законодательных норм, поскольку согласно ст. 9 закона № 402-ФЗ он вправе самостоятельно определять формы документирования фактов хозяйственной жизни — об этом говорят налоговики в письме от 21.10.2013 № ММВ-20-3/96@.

В бухгалтерских же программах зачастую при оформлении отгрузок нужно выписать оба документа — и накладную, например по форме ТОРГ-12, и счет-фактуру, а уже при выборе печатной формы воспользоваться возможностью напечатать один документ (УПД) вместо двух. При выполнении работ или оказании услуг комплект счета-фактуры и акта универсальный передаточный документ также может заменить, однако на практике такое встречается довольно редко.

Получая какую-либо продукцию или услуги, покупатели на общем режиме имеют право принять налог, который выделен в документах поставщика к вычету. Но для этого должны соблюдаться определенные условия:

Поскольку УПД заменяет передаточный документ со счетом-фактурой, то и приход товаров в бухучете и принятие к вычету НДС в налоговом можно сделать на основании одного УПД. В уже упомянутом письме ФНС от 21.10.2013 № ММВ-20-3/96@ отмечено, что внесение в счета-фактуры допсведений не является основанием для отказа в вычете НДС.

Также обратим внимание читателей на еще одно совсем новое письмо ФНС от 22.08.2018 № АС-4-15/16298@. В нем говорится о том, что для УПД не предусмотрено использование статуса в качестве только счета-фактуры. Поэтому при получении накладной или акта в комплекте должен идти исключительно счет-фактура, а не УПД. Предъявлять НДС к вычету по УПД в качестве счета-фактуры недопустимо.

Итоги

Как работать с документами: договоры, счета, акты, накладные

Первичный документ подтверждает разные события в в бизнесе: продажу или покупку товаров, оказание услуг клиентам, выдачу зарплаты сотрудникам и другие.

В зависимости от события перечень документов для оформления различается. Рассмотрим распространённую ситуацию — сделка при продаже товаров и оказании услуг. Так принято, что документы готовит поставщик или исполнитель.

В видеоформате мы рассказываем про оформление сделок в курсе молодого ИП. В курсе 11 бесплатных уроков, тесты и практика, кроме документов он поможет разобраться с налогами, применением онлайн-касс, выбором банка и проверками.

Документы для сделки с клиентом:

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Договор

Описывает права и обязанности сторон сделки. Обычно в договоре бывают такие разделы:

Договор обычно оформляется в 2-х экземплярах и содержит подписи каждой стороны.

Для некоторых сделок письменная форма договора вообще не нужна. Например, договор купли-продажи считается заключённым уже с момента выдачи покупателю кассового, товарного чека или другого документа, который подтверждает факт оплаты. Это не значит, что при розничной купле-продаже нельзя заключить договор в письменной форме — законодательство этого не запрещает.

Для некоторых сделок письменная форма договора вообще не нужна. Например, договор купли-продажи считается заключённым уже с момента выдачи покупателю кассового, товарного чека или другого документа, который подтверждает факт оплаты. Это не значит, что при розничной купле-продаже нельзя заключить договор в письменной форме — законодательство этого не запрещает.

Шаблоны распространённых договоров:

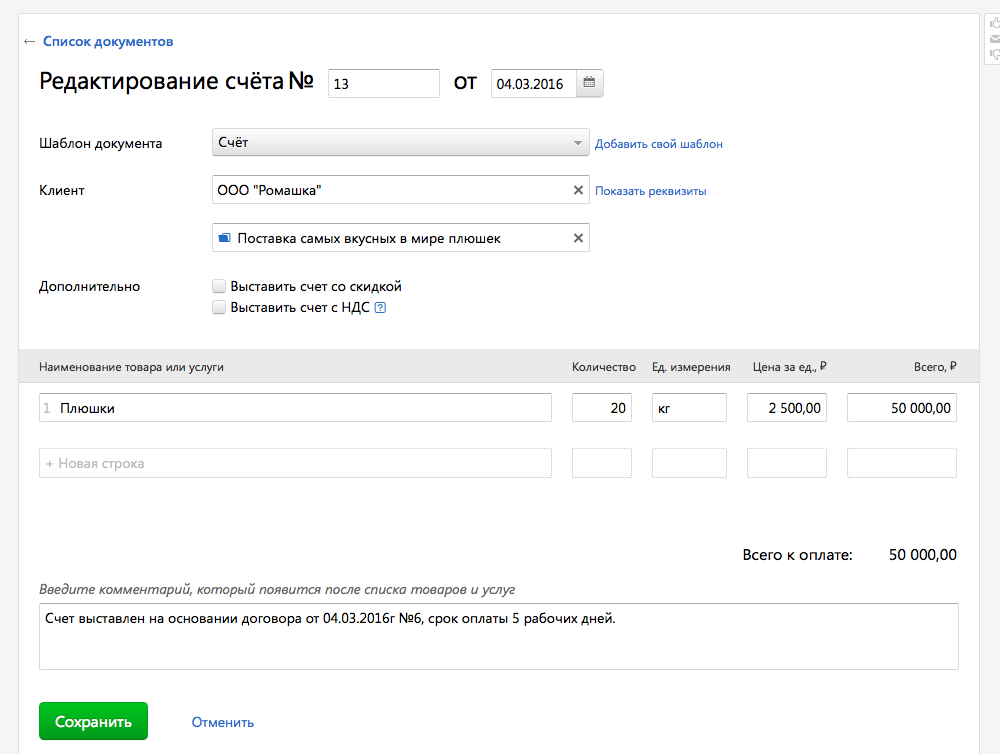

Необязательный документ, в котором продавец указывает цену, количество товара и реквизиты для перечисления оплаты.

Вы можете сами придумать форму счёта на оплату или найти в интернете готовую. Счёт может заменить договор, если включить в него все существенные условия сделки.

В есть готовый шаблон счёта. Выберите контрагента, укажите товары или услуги, их количество, и документ готов.

Платёжные документы

Подтверждает оплату товаров или услуг. Это может быть платёжное поручение, платёжное требование или кассовый чек.

Кассовый чек выдают при помощи онлайн-кассы. Её обязаны применять все, кто принимает оплату наличными и банковскими картами. Исключения перечислены в пункте 2 статьи 2 закона 54-ФЗ. Все чеки передают в налоговую через оператора фискальных данных (ОФД). Контур.ОФД моментально отправляет данные в ФНС, а вся информация о чеках и кассах доступна в личном кабинете сервиса.

Отсрочек по применению онлайн-касс больше нет, но есть исключения для некоторых видов деятельности, а на патенте кассой должны пользоваться только некоторые предприниматели — полный список исключений смотрите в статье.

Платёжное поручение остаётся у предпринимателя, когда он переводит деньги через интернет-банк. Этот документ подтверждает перечисление денежных средств по определённым реквизитам.

Товарный чек — необязательный документ, который выдают по просьбе покупателя. Покупателю документ нужен, чтобы подтвердить, что он не только потратил определённую сумму денег, но и купил определённые товары — например, по поручению руководителя. Форма товарного чека не установлена, поэтому можно разработать свою с обязательными реквизитами: наименование документа, номер, дата, название ООО или ФИО ИП, ИНН, товары и услуги, сумма оплаты и подпись с расшифровкой и должностью.

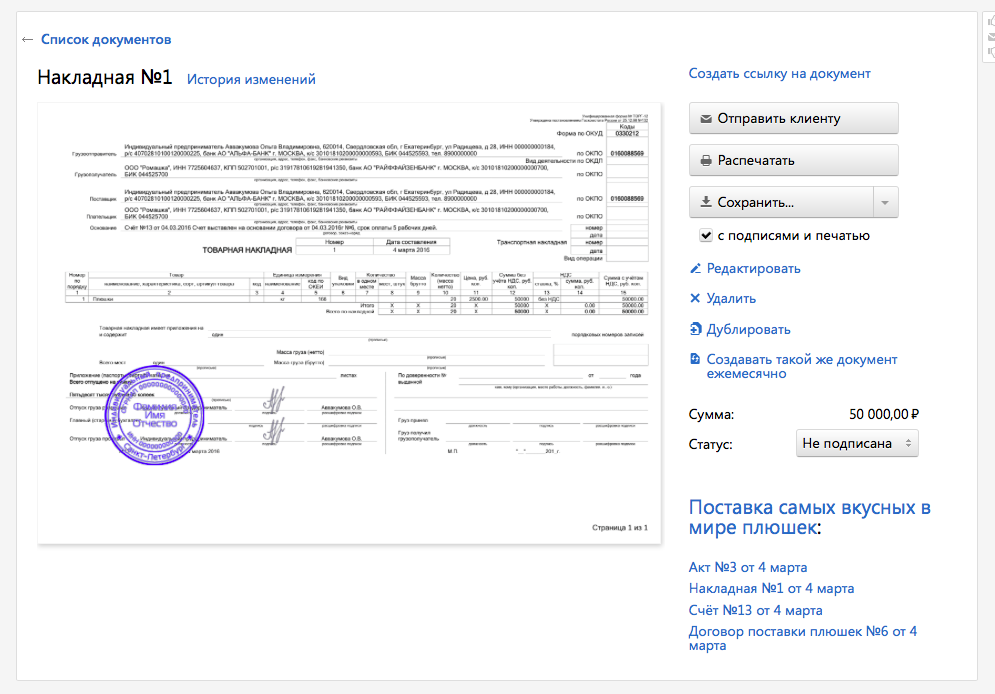

Товарная накладная (N ТОРГ-12)

Оформляет продажу товаров другому ИП или ООО. Для работы с физлицами обычно не используется.

Накладная оформляется в двух экземплярах: первый остаётся у поставщика и фиксирует отгрузку товаров, а второй передаётся покупателю и нужен ему для приёмки товаров.

Обычно накладную оформляют по стандартной форме ТОРГ-12. Но вы можете использовать свой шаблон.

В можно создать накладную на основе выставленного счёта.

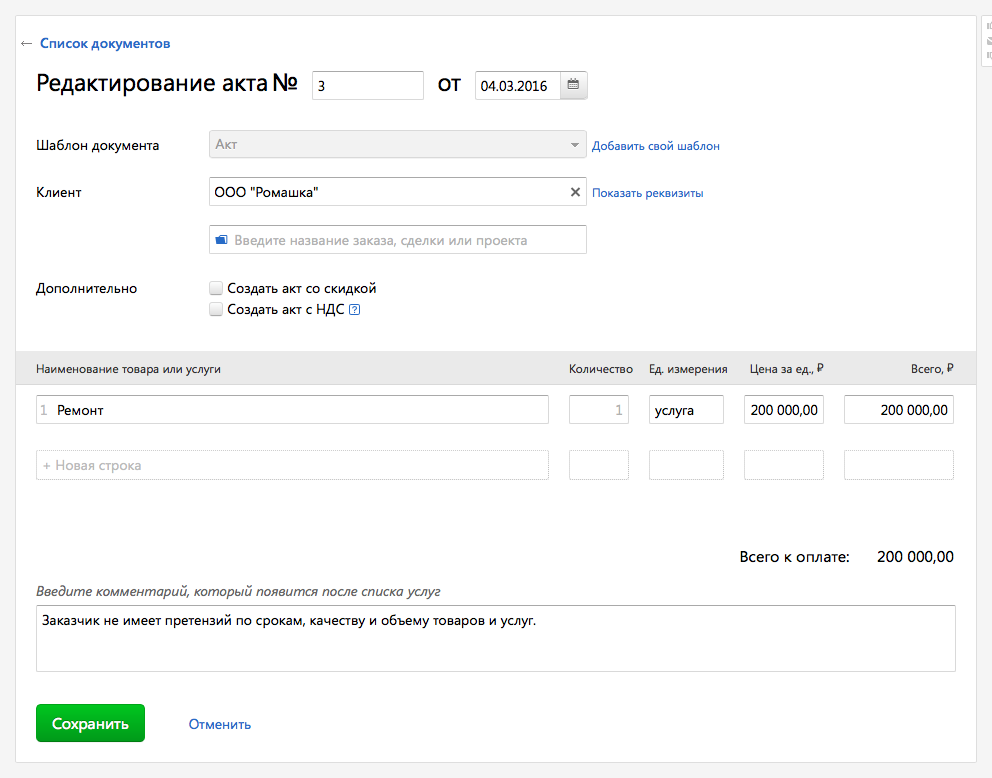

Акт об оказании услуг

Подписывают исполнитель и заказчик. Акт подтверждает, что услуги оказаны или работы выполнены, а у заказчика нет претензий по их качеству.

Составьте акт в : достаточно выбрать контрагента и указать услугу, а потом отправить готовый документ контрагенту с подписью и печатью.

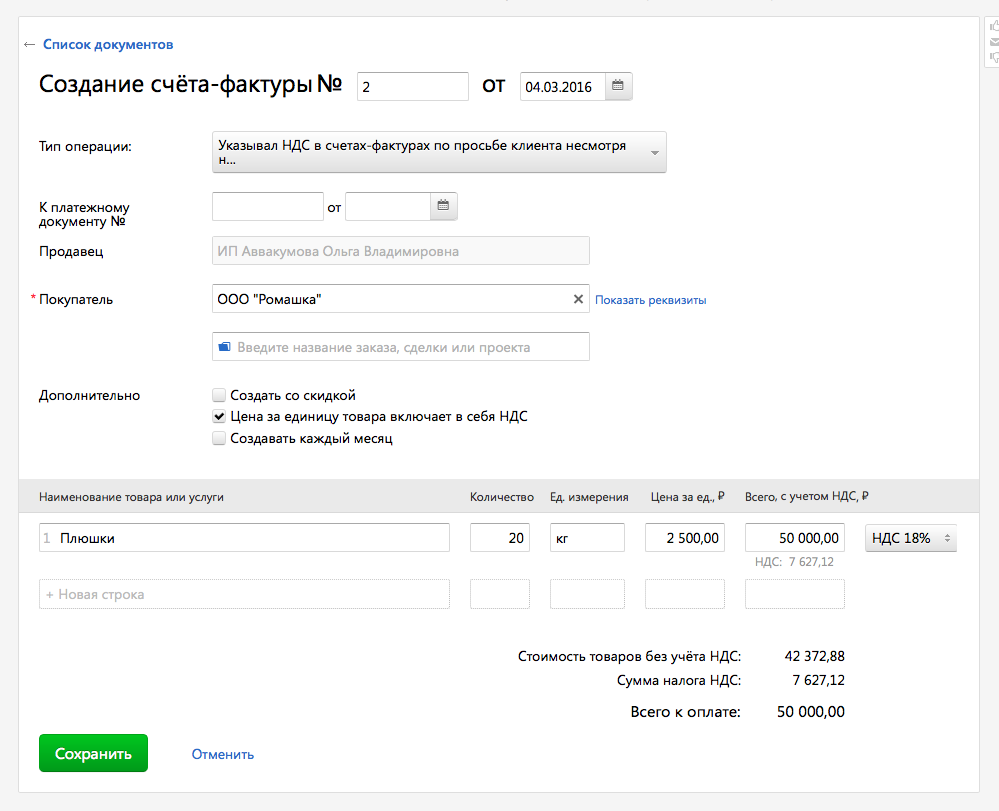

Счёт-фактура

Этот документ обязаны выставлять только организации и предприниматели, которые являются плательщиками НДС — в основном те, кто работает на общей системе налогообложения.

Организации и ИП на УСН, ЕНВД и патенте обычно не платят НДС и поэтому выставлять счета-фактуры не обязаны. Есть несколько исключений, о которых мы рассказали в отдельной статье.

Счёт-фактура оформляется в двух экземплярах и подписывается поставщиком товара или услуги. Один экземпляр передаётся покупателю, другой остаётся у продавца. Счёт-фактуру нужно выставить не позднее чем через 5 дней после отгрузки товара или оказания услуг.

Счёт-фактура — это основание для того, чтобы принять НДС к вычету, поэтому все организации относятся к нему с особым трепетом.

Универсальный передаточный документ (УПД)

Объединяет в себе два документа: акт (накладную) и счёт-фактуру.

Документ можно выставить как со счётом-фактурой, так и без. Во втором случае — это всё равно что обычный акт или накладная, только в формате УПД. А ещё есть вариант выставить УПД со счёт-фактурой, но без НДС.

На основании УПД покупатель сможет признать расходы, а также принять к вычету входящий НДС (если применяет общую систему налогообложения).

Статья актуальна на 02.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Товарная накладная и счет-фактура: что это такое и чем отличаются эти документы?

Осуществление торговых операций (купля-продажа, оказание услуг) регламентируется определёнными первичными документами, в числе которых товарная накладная и счёт-фактура.

Поэтому перед организацией любой коммерческой сделки важно научиться различать один документ от другого и знать, какие цели преследует каждый из них, в чём они взаимосвязаны. Эта информация будет полезна каждому, кто собирается стать участником товарно-денежных отношений.

Что такое счёт-фактура?

Счёт-фактура представляет собой налоговый документ, оформляемый в строго регламентируемой форме продавцом или подрядчиком покупателю (или заказчику) после продажи товара. На основании этого документа осуществляется вычет или возмещение НДС.

Иначе говоря, счёт-фактура выполняет две функции:

Бланк оформляется в двух экземплярах и содержит в себе следующую информацию:

До 2017 г. предприятия, находящиеся на упрощённой системе налогообложения, не должны были предоставлять покупателю счёт-фактуру. Теперь же, согласно новым правилам (ст. 145 НК РФ пункт-1), продавцы могут оформлять этот документ без НДС, при освобождении от уплаты налогов. Это допустимо в случае, если в течение трёх месяцев размер их выручки не превышает 2 млн. рублей.

Подробнее о том, что такое товарная накладная и счет-фактура, читайте тут.

Определение товарной накладной

Товарная накладная является первичным бухгалтерским документом, служащим для подтверждения факта передачи права собственности на товар или любую другую материальную ценность от продавца (поставщика) к покупателю.

Документ оформляется в двух экземплярах и содержит в себе следующие данные:

Более детально о том, что такое накладная и счет-фактура, как заполняются и подаются документы, узнайте в этом материале.

Цели предоставления каждого из документов

Счёт-фактура выдаётся покупателю с целью подтверждения выполненной подрядчиком (продавцом) задачи. Кроме того, данное действие предусматривает следующую возможность со стороны заказчика — потребовать на основании представленного документа вычета НДС, входящего в сумму приобретённого товара или услуги и обозначенного в соответствующей графе.

Товарная накладная же предоставляется для оформления передачи права собственности на товар от поставщика к покупателю и для учёта материальных ценностей. Других целей выдача этого документа не преследует.

Как они взаимосвязаны между собой?

И тот и другой — взаимодополняемые первичные документы, которые выдаются одновременно и не могут существовать один без другого. Оба из них содержат схожие данные, но накладная непосредственно подтверждает выдачу/получение товара, а счёт-фактура отражает уплату налогов или освобождение от данной функции. По накладной товары отпускают со склада, а по счёт-фактуре осуществляют оплату за приобретённые материальные ценности (услуги).

Чем отличаются?

Так в чем разница между двумя этими бумагами? Документы отличаются между собой по следующим признакам:

Между вышепредставленными документами существует тесная взаимосвязь, поскольку каждый из них оформляется при осуществлении торговой сделки. Но если счёт-фактура служит для передачи данных в налоговую инспекцию и оплаты товарно-материальных ценностей, то накладная используется для учёта и движения товаров.

Таким образом, несмотря на имеющиеся отличия, они оба являются неотъемлемой частью коммерческого процесса и включают в себя информацию о поставке, конечную стоимость с учётом НДС, а также реквизиты обеих сторон.

Оформляем реализацию: как выписываются счета-фактуры и накладные

Каждый факт хозяйственной деятельности сопровождается оформлением первичных документов. На их основании бухгалтер фиксирует совершившуюся операцию в учете. Не исключение и операции по реализации продукции, работ, услуг и пр. В ходе указанной операции продавец должен выписать первичный документ (например, товарную накладную), на основании которого товар, работа, услуга передается (или право собственности переходит) покупателю. Если продавец уплачивает НДС, то в общих случаях он выставляет в адрес покупателя и счет-фактуру. Но сделать это он может не в момент передачи актива или права собственности на него, а в течение пяти дней после отгрузки.

Таким образом, накладная и счет-фактура — единый комплект документов по реализации товаров, однако предназначены они для того, чтобы учитывать различные объекты. Чтобы понять разницу между накладной и счетом-фактурой, рассмотрим каждый документ по отдельности.

Для чего служит товарная накладная

Товарная накладная по форме ТОРГ-12 — это один из видов первичных документов, на основании которых происходит передача, например, товаров, приобретенных для перепродажи, или продукции собственного производства покупателю. То есть накладная нужна для учета товарно-материальных ценностей.

Форма и указания по заполнению товарной накладной утверждены постановлением Госкомстата РФ от 25.12.1998 № 132. Однако по закону «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ экономические субъекты имеют право:

Обязательно ли указывать банковские реквизиты в ТОРГ-12? Что, если она без печати? Ответы на эти и другие спорные вопросы по заполнению документа вы найдете в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Одновременно с выпиской товарной накладной в бухгалтерском учете формируются проводки по реализации:

Покупатель на основании товарной накладной отразит в своем учете поступление материальных ценностей проводкой Дт 10, 15, 41… Кт 60.1.

В чем заключается разница между товарной накладной и другими передаточными документами

Когда выписывается товарная накладная, мы уже выяснили, но кроме нее в процессе реализации могут быть оформлены и другие передаточные документы:

Из названий видно, что оформление перечисленных документов происходит в зависимости от того, какое имущество передается: материалы, работы, услуги, основные средства, нематериальные активы и т. д.

Все эти документы характеризуются тем, что в них должны быть прописаны реквизиты передающей и принимающей сторон, наименование и при необходимости характеристика передаваемого актива, количество, цена и стоимость, дата, когда произошла передача актива, и пр. Документы должны быть заверены подписями уполномоченных лиц с каждой стороны сделки и скреплены печатями (при наличии).

Каково предназначение счета-фактуры и в чем ее отличие от товарной накладной

Счет-фактура — первичный документ, служащий для учета налога на добавленную стоимость. Продавец-налогоплательщик обязан при совершении операций, подлежащих обложению указанным налогом, выписать счет-фактуру, показывая таким образом начисление НДС: Дт 90.3 Кт 68/НДС.

Счет-фактура может выписываться не только при отгрузке, но и при других обстоятельствах (например, при поступлении денежных средств от покупателя в качестве аванса), когда выписка накладной не требуется, а НДС начислить надо.

Покупатель — плательщик НДС вправе на основании полученного счета-фактуры принять сумму НДС к вычету, уменьшив величину налога к уплате в бюджет. Входящий НДС у покупателя отражается на основании проводки Дт 19 Кт 60.1, а заявление налога к вычету — Дт 68/НДС Кт 19.Однако для этого документ должен соответствовать всем требованиям налогового законодательства.

Форма счета-фактуры и правила по его заполнению приводятся в постановлении Правительства РФ от 26.12.2011 № 1137.

С 01.07.2021 действует обновленный бланк счета-фактуры, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях внесенных в документ читайте здесь.

Скачать новый бланк счета-фактуры можно кликнув по картинке ниже:

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки обновленного счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

В счете-фактуре, как и в накладной, должны быть указаны наименование товара, его количество, цена за единицу и общая стоимость, ставка и размер НДС, сумма с НДС. Кроме того, здесь приводятся реквизиты продавца и покупателя (грузоотправителя, грузополучателя). Заверяется документ подписями уполномоченных лиц (обычно руководителя и главного бухгалтера от организации или ИП). Места для печати в нем в отличие от товарной накладной не предусмотрено.

Какие реквизиты товарной накладной по форме ТОРГ-12 обязательны для заполнения в целях принятия расходов к налоговому учету и применения вычетов по НДС? Ответ на этот вопрос от советника государственной гражданской службы РФ 2 класса Григоренко Е. С. вы найдете в К+, получив пробный доступ к системе бесплатно.

Возможно ли оформить накладную и счет-фактуру в одном документе?

Итак, товарная накладная предназначена для учета товарно-материальных ценностей, счет-фактура — для учета НДС. Возможно ли составить их в форме одного документа?

Возможно. Такой документ действует с 2013 года — с того момента, как ФНС выпустила письмо от 21.10.2013 № ММВ-20-3/96@ с целью облегчить документооборот хозсубъектов. В письме приведен новый бланк с реквизитами обоих документов. Он получил название УПД (универсального передаточного документа).

Форму счета-фактуры наше законодательство периодически корректирует, в связи с этим меняется и бланк УПД.

Закон не обязывает использовать УПД, это дело добровольное. Если хозсубъект решит о том, что при отгрузке будет оформляться именно УПД, то лучше такое решение прописать в учетной политике.

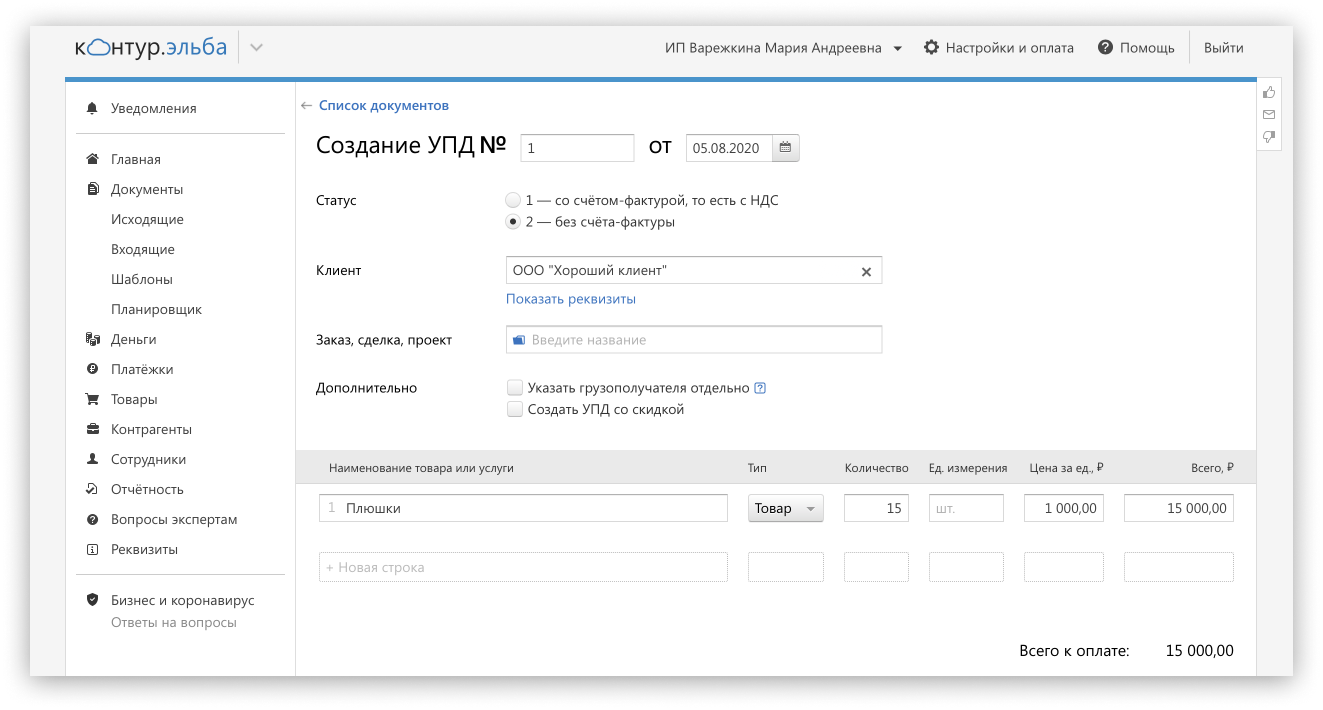

Где найти образец УПД — единого документа, составленного на основании счета-фактуры и накладной

Образец единого документа из счета-фактуры и накладной представлен ниже:

Надеемся, что этот образец поможет вам оформить универсальный передаточный документ правильно.

Итоги

Так чем отличается счет-фактура от накладной? Они предназначены для отражения в бухгалтерских и налоговых регистрах двух разных объектов учета. Товарная накладная учитывает ТМЦ, а счет-фактура — НДС. Оба документа выписываются при отгрузке или при переходе права собственности, но накладная непосредственно в момент отгрузки, а счет-фактура в течение 5 дней после этого. Сведения, отражаемые в этих двух документах, в некоторой степени дублируют друг друга. Именно поэтому в целях упрощения документооборота налоговиками была разработана единая форма, соединяющая в себе реквизиты счета-фактуры и первичного передаточного документа. Образец УПД приведен выше.

Счёт-фактура и товарная накладная: чем отличаются

Счёт-фактура и товарная накладная выписываются продавцом при реализации. Для покупателя они являются основанием для оприходования товаров. Каково предназначение каждого из этих документов, чем отличается счет-фактура от товарной накладной и можно ли оформить единый документ на их основе, объясним в статье.

Оформляем реализацию: как выписываются счета-фактуры и накладные

Каждый факт хозяйственной деятельности сопровождается оформлением первичных документов. На их основании бухгалтер фиксирует совершившуюся операцию в учете. Не исключение и операции по реализации продукции, работ, услуг и пр. В ходе указанной операции продавец должен выписать первичный документ (например, товарную накладную), на основании которого товар, работа, услуга передается (или право собственности переходит) покупателю. Если продавец уплачивает НДС, то в общих случаях он выставляет в адрес покупателя и счет-фактуру. Но сделать это он может не в момент передачи актива или права собственности на него, а в течение пяти дней после отгрузки.

Таким образом, накладная и счет-фактура — единый комплект документов по реализации товаров, однако предназначены они для того, чтобы учитывать различные объекты. Чтобы понять разницу между накладной и счетом-фактурой, рассмотрим каждый документ по отдельности.

Для чего служит товарная накладная

Товарная накладная по форме ТОРГ-12 — это один из видов первичных документов, на основании которых происходит передача, например, товаров, приобретенных для перепродажи, или продукции собственного производства покупателю. То есть накладная нужна для учета товарно-материальных ценностей.

Форма и указания по заполнению товарной накладной утверждены постановлением Госкомстата РФ от 25.12.1998 № 132. Однако по закону «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ экономические субъекты имеют право:

Одновременно с выпиской товарной накладной в бухгалтерском учете формируются проводки по реализации:

Покупатель на основании товарной накладной отразит в своем учете поступление материальных ценностей проводкой Дт 10, 15, 41. Кт 60.1.

В чем заключается разница между товарной накладной и другими передаточными документами

Когда выписывается товарная накладная, мы уже выяснили, но кроме нее в процессе реализации могут быть оформлены и другие передаточные документы:

Из названий видно, что оформление перечисленных документов происходит в зависимости от того, какое имущество передается: материалы, работы, услуги, основные средства, нематериальные активы и т. д.

Все эти документы характеризуются тем, что в них должны быть прописаны реквизиты передающей и принимающей сторон, наименование и при необходимости характеристика передаваемого актива, количество, цена и стоимость, дата, когда произошла передача актива, и пр. Документы должны быть заверены подписями уполномоченных лиц с каждой стороны сделки и скреплены печатями (при наличии).

Каково предназначение счета-фактуры и в чем ее отличие от товарной накладной

Счет-фактура — первичный документ, служащий для учета налога на добавленную стоимость. Продавец-налогоплательщик обязан при совершении операций, подлежащих обложению указанным налогом, выписать счет-фактуру, показывая таким образом начисление НДС: Дт 90.3 Кт 68/НДС.

Счет-фактура может выписываться не только при отгрузке, но и при других обстоятельствах (например, при поступлении денежных средств от покупателя в качестве аванса), когда выписка накладной не требуется, а НДС начислить надо.

Покупатель — плательщик НДС вправе на основании полученного счета-фактуры принять сумму НДС к вычету, уменьшив величину налога к уплате в бюджет. Входящий НДС у покупателя отражается на основании проводки Дт 19 Кт 60.1, а заявление налога к вычету — Дт 68/НДС Кт 19.Однако для этого документ должен соответствовать всем требованиям налогового законодательства.

Форма счета-фактуры и правила по его заполнению приводятся в постановлении Правительства РФ от 26.12.2011 № 1137.

С 1.07.2021 действует обновленный бланк счета-фактуры, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости.

В счете-фактуре, как и в накладной, должны быть указаны наименование товара, его количество, цена за единицу и общая стоимость, ставка и размер НДС, сумма с НДС. Кроме того, здесь приводятся реквизиты продавца и покупателя (грузоотправителя, грузополучателя). Заверяется документ подписями уполномоченных лиц (обычно руководителя и главного бухгалтера от организации или ИП). Места для печати в нем в отличие от товарной накладной не предусмотрено.

Возможно ли оформить накладную и счет-фактуру в одном документе?

Итак, товарная накладная предназначена для учета товарно-материальных ценностей, счет-фактура — для учета НДС. Возможно ли составить их в форме одного документа?

Возможно. Такой документ действует с 2013 года — с того момента, как ФНС выпустила письмо от 21.10.2013 № ММВ-20-3/96@ с целью облегчить документооборот хозсубъектов. В письме приведен новый бланк с реквизитами обоих документов. Он получил название УПД (универсального передаточного документа).

Форму счета-фактуры наше законодательство периодически корректирует, в связи с этим меняется и бланк УПД.

Закон не обязывает использовать УПД, это дело добровольное. Если хозсубъект решит о том, что при отгрузке будет оформляться именно УПД, то лучше такое решение прописать в учетной политике.

Где найти образец УПД — единого документа, составленного на основании счета-фактуры и накладной

Образец единого документа из счета-фактуры и накладной представлен ниже:

Надеемся, что этот образец поможет вам оформить универсальный передаточный документ правильно.

Итоги

Так чем отличается счет-фактура от накладной? Они предназначены для отражения в бухгалтерских и налоговых регистрах двух разных объектов учета. Товарная накладная учитывает ТМЦ, а счет-фактура — НДС. Оба документа выписываются при отгрузке или при переходе права собственности, но накладная непосредственно в момент отгрузки, а счет-фактура в течение 5 дней после этого. Сведения, отражаемые в этих двух документах, в некоторой степени дублируют друг друга. Именно поэтому в целях упрощения документооборота налоговиками была разработана единая форма, соединяющая в себе реквизиты счета-фактуры и первичного передаточного документа. Образец УПД приведен выше.

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.