Как налоговому агенту составить счет‑фактуру

НК устанавливает общие требования по заполнению счетов-фактур, в то время как постановление Правительства от 26.12.2011 № 1137 регулирует особенности заполнения счетов-фактур налоговыми агентами.

Порядок заполнения счетов-фактур налоговыми агентами регулируется НК РФ (п. 3 ст. 168, п. 5, 5.1, 6 ст. 169 НК РФ) и Постановлением Правительства РФ от 26.12.2011 № 1137 (приложения № 1, приложение № 2).

Понятно, что НК устанавливает общие требования по заполнению счетов-фактур, в то время как постановление Правительства от 26.12.2011 № 1137 регулирует особенности заполнения счетов-фактур налоговыми агентами.

Налоговый агент может оформить счет-фактуру как в электронном виде, так и на бумаге (п. 1 ст. 169 НК, приказ ФНС России от 04.03.2015 №ММВ-7-6/93). Оформленный документ нужно зарегистрировать в части 1 журнала учета счетов-фактур, а также в книге продаж. Сделать это следует на дату составления счета-фактуры (п. 1 приложения 3, п. 15, 16 раздела II приложения 5 к Постановлению Правительства РФ от 26.12.2011 № 1137). Когда у налогового агента возникнет право на вычет НДС, счет-фактуру нужно будет зарегистрировать в книге покупок (п. 23 раздела II приложения 4 к Постановлению Правительства РФ от 26.12.2011 № 1137).

В целом при составлении счета-фактуры налоговым агентом используется общий порядок, установленный постановлением Правительства РФ от 26.12.2011 № 1137. Однако заполнение некоторых разделов имеет свои особенности. Так, строка 5 «К платежно-расчетному документу» заполняется налоговым агентом в следующем порядке (подп. «з» п. 1 Приложения № 1 к Постановлению Правительства РФ от 26.12.2011 № 1137):

Пользуйтесь всеми возможностями Контур.Экстерна

Налоговый агент по НДС в 1С 8.3 — аренда муниципального имущества

Рассмотрим особенности отражения в 1С операций у налогового агента по НДС (далее НА) при аренде муниципального имущества — какими документами и в каком порядке следует пользоваться, чтобы автоматизировать свою работу в программе.

Налоговый агент по НДС в 1С 8.3 — пошаговая инструкция

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

25 февраля Организация заключила договор аренды муниципального нежилого помещения с Департаментом имущества г. Москвы. Организация выступает налоговым агентом по НДС (абз. 1 п. 3 ст. 161 НК РФ).

Согласно договору ежемесячная арендная плата составляет 224 200 руб. с учетом НДС. Арендная плата вносится в виде предоплаты ежемесячно не позднее 10-го числа. При этом первый платеж должен состоять из арендной платы за первый и последний месяц аренды.

01 марта объект аренды передан арендодателем по акту приема-передачи.

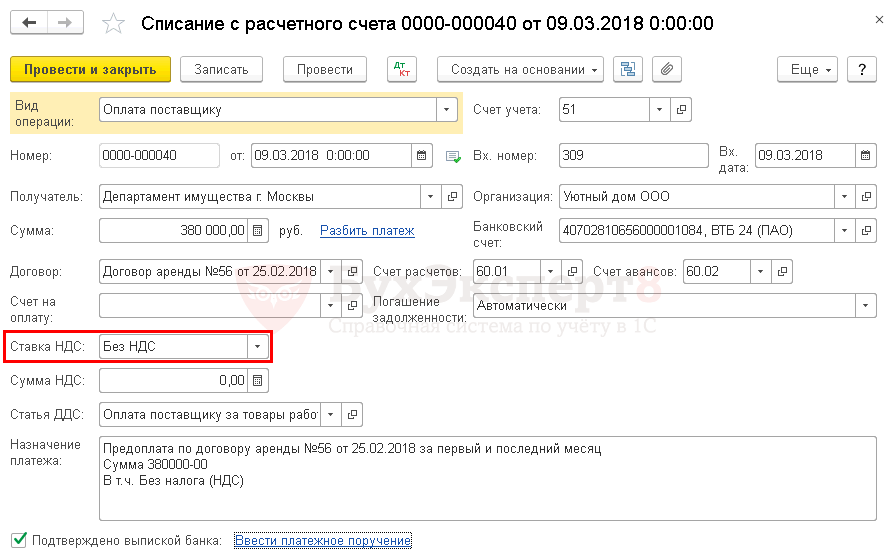

09 марта Организация перечислила арендодателю предоплату за первый и последний месяц аренды в размере 380 000 руб.

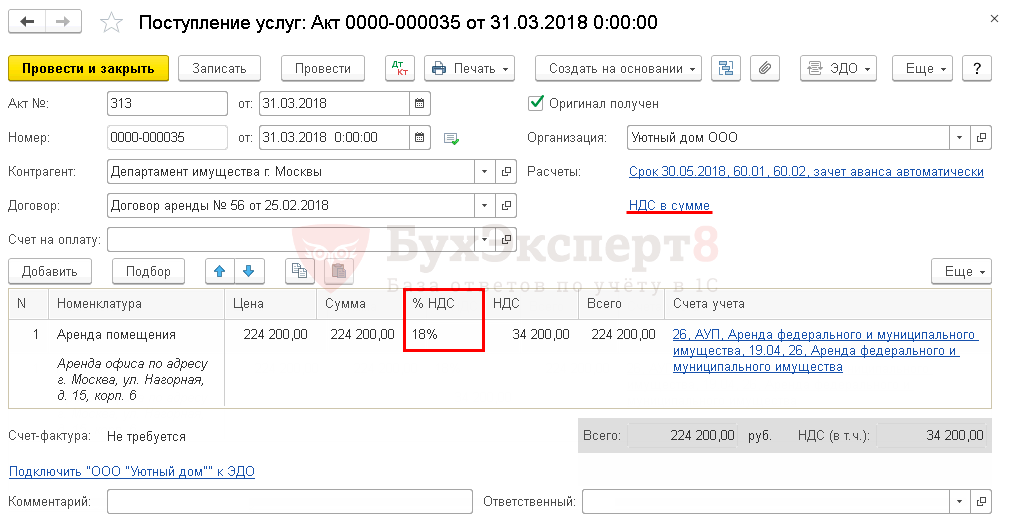

31 марта арендодатель представил акт на услуги по аренде.

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Принятие к учету арендованного имущества | |||||||

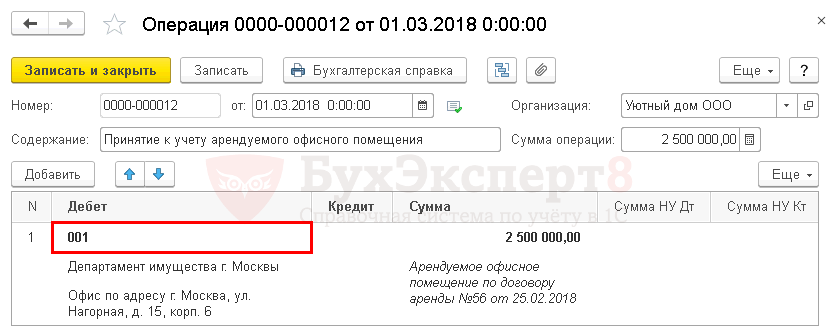

| 01 марта | 001 | — | 2 500 000 | Принятие к учету арендованного имущества | Операция, введенная вручную — Операция | ||

| Перечисление аванса арендодателю | |||||||

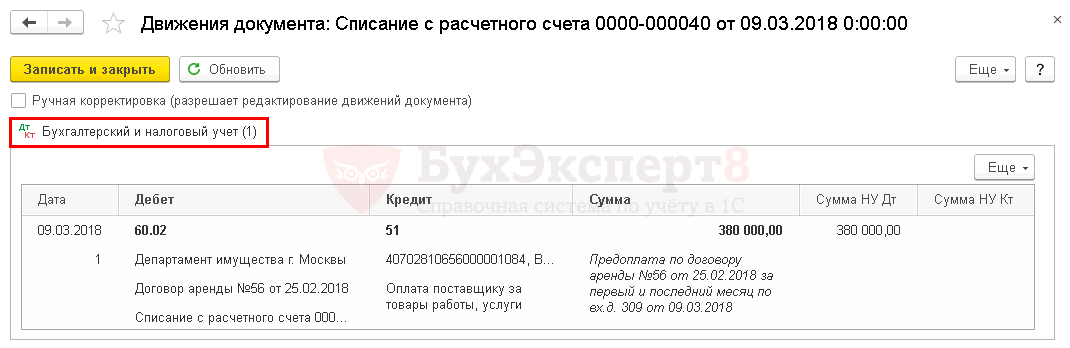

| 09 марта | 60.02 | 51 | 380 000 | 380 000 | Перечисление аванса поставщику | Списание с расчетного счета — Оплата поставщику | |

| Выставление СФ в качестве налогового агента | |||||||

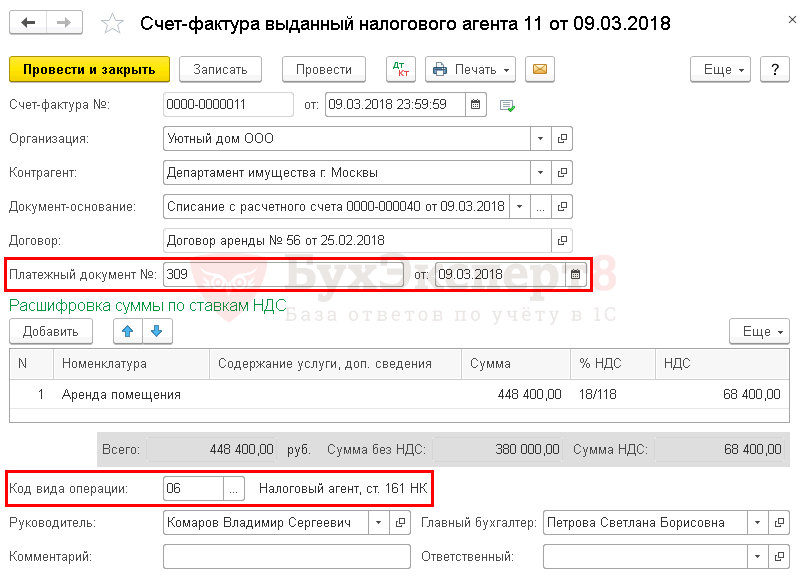

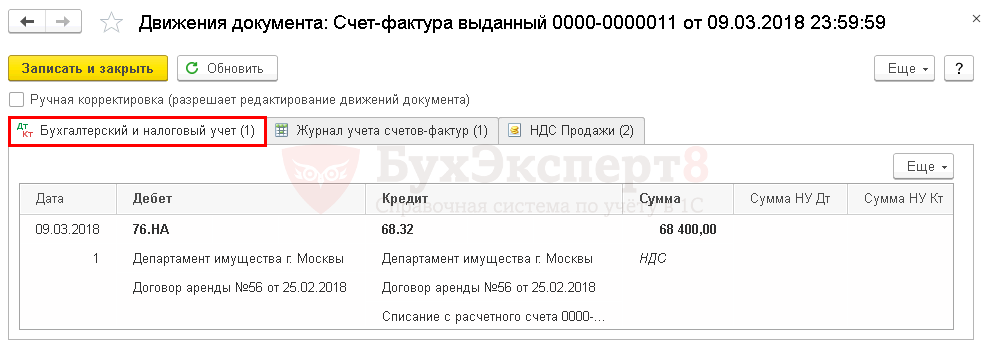

| 09 марта | 76.НА | 68.32 | 68 400 | Выставление СФ налоговым агентом | Счет-фактура выданный налогового агента | ||

| — | — | 68 400 | Отражение НДС в Книге продаж | Отчет Книга продаж | |||

| Отражение в учете услуг по аренде | |||||||

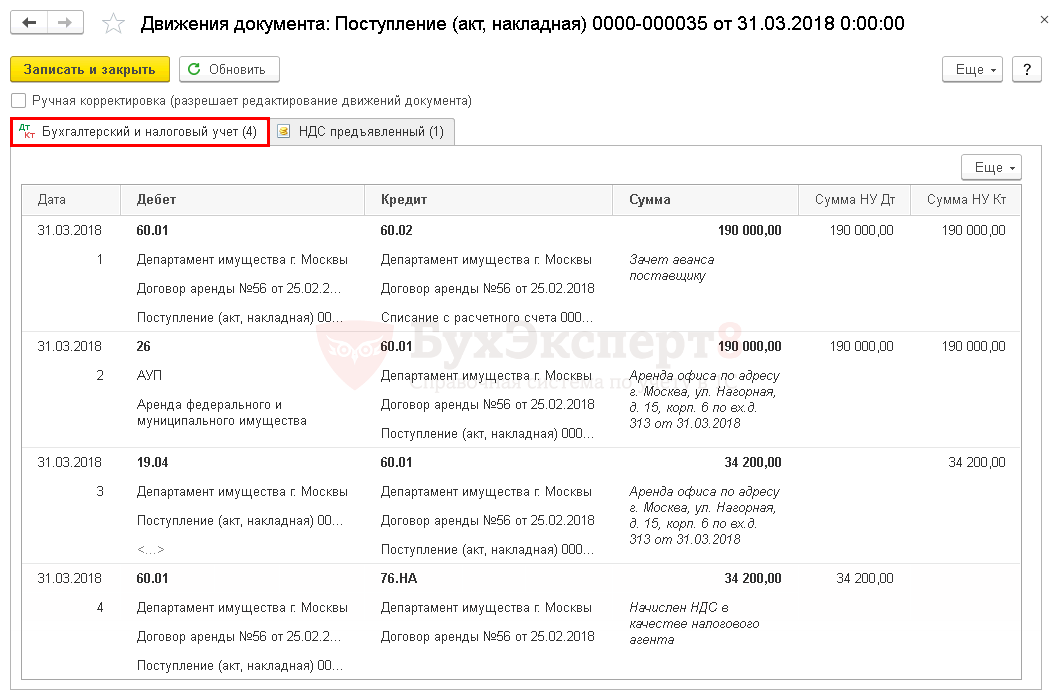

| 31 марта | 26 | 60.01 | 190 000 | 190 000 | 190 000 | Учет затрат на услуги | Поступление (акт, накладная) — Услуги (акт) |

| 19.04 | 60.01 | 34 200 | 34 200 | Принятие к учету НДС | |||

| 60.01 | 76.НА | 34 200 | 34 200 | ||||

| 60.01 | 60.02 | 190 000 | 190 000 | 190 000 | Зачет аванса | ||

| Уплата НДС в бюджет налоговым агентом | |||||||

| 25 апреля 25 мая 25 июня | 68.32 | 51 | 22 800 | Уплата НДС в бюджет (ежемесячно по 1/3 за квартал) | Списание с расчетного счета — Уплата налога | ||

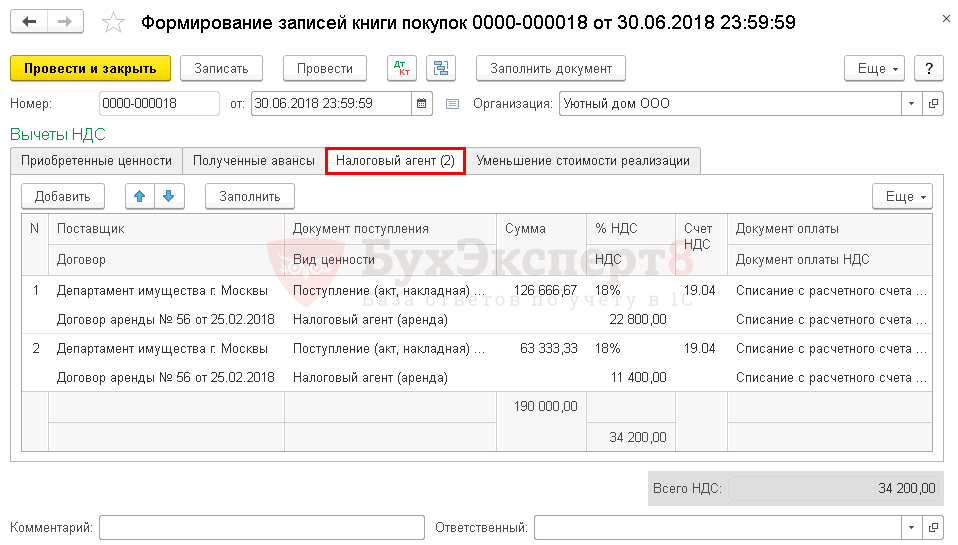

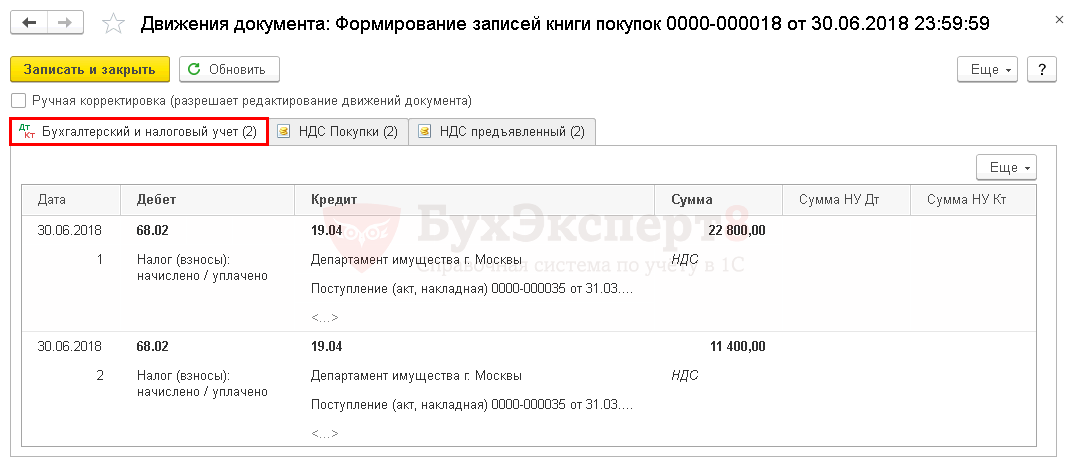

| Принятие НДС к вычету налоговым агентом | |||||||

| 30 июня | 68.02 | 19.04 | 34 200 | Принятие НДС к вычету | Формирование записей книги покупок | ||

| — | — | 34 200 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

Принятие к учету арендованного имущества

Учет арендованного имущества организуется на забалансовом счете 001 «Арендованные основные средства» по стоимости, указанной в договоре (Инструкция по применению Плана счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н). Аналитический учет ведется по каждому арендованному объекту.

Рассмотрим особенности заполнения документа Операция, введенная вручную по данному примеру:

Если в договоре или в акте приемки-передачи не указана стоимость арендуемого имущества, и она не согласована в дополнительном соглашении, то рекомендуется установить в учетной политике способ определения стоимости арендованного имущества (п. 7 ПБУ 1/2008), например, исходя из рыночной стоимости имущества.

Получите понятные самоучители 2021 по 1С бесплатно:

На арендованное помещение рекомендуется открывать инвентарную карточку (п. 14 Методических указаний по бухгалтерскому учету ОС).

Перечисление аванса арендодателю

При аренде муниципального имущества у органов местного самоуправления арендатор выступает налоговым агентом по НДС (п. 3 ст. 161 НК РФ).

Рассмотрим особенности заполнения документа Списание с расчетного счета по данному примеру:

Аренда муниципального имущества в 1с 8.3 — перечисление аванса по договору аренды.

Проводки

Выставление счета-фактуры в качестве налогового агента

В счете-фактуре (далее СФ) в автоматическом режиме заполняется код вида операции 06 «Налоговый агент, ст. 161 НК РФ».

В поле Платежный документ № от документа Счет-фактура выданный автоматически указываются номер и дата платежного поручения на перечисление арендной платы (пп. з п. 1 Правил заполнения счета-фактуры, утв. Постановлением Правительства от 26.12.2011 N 1137).

Если в документе Счет-фактура выданный налогового агента формулировка в графах Номенклатура и Содержание услуги, доп. сведения отличаются друг от друга, то в графу 1 печатной формы СФ будет выводиться:

Счет-фактура налогового агента 1с 8.3.

НДС налогового агента проводки в 1С 8.3

Счет-фактура налогового агента 1С 8.3

Счет-фактура выданный налогового агента оформляется по общим правилам, но выставляется в одном экземпляре (п. 3 ст. 168 НК РФ).

Сумма НДС, исчисленная и удержанная налоговым агентом, отражается в Книге продаж.

Декларация по НДС

В декларации по НДС исчисленный НДС налоговым агентом отражается следующим образом:

По каждому арендодателю заполняется отдельный Раздел 2.

В Разделе 9 «Сведения из книги продаж»:

Отражение в учете услуг по аренде

Затраты на аренду нежилого офисного помещения в бухгалтерском учете относятся в состав расходов по обычным видам деятельности и учитываются на счете 26 «Общехозяйственные расходы» (п. 5 п. 7 ПБУ 10/99, Инструкция по применению Плана счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94).

В налоговом учете такие затраты будут относиться к косвенным расходам и единовременно учитываться для уменьшения налогооблагаемой базы по налогу на прибыль (ст. 318 НК РФ).

Рассмотрим особенности заполнения документа Поступление (акт, накладная) по данному примеру.

При аренде можно не составлять ежемесячный акт, если он не предусмотрен договором.

Для документального обоснования расходов на аренду должен быть:

Поставщик в данной ситуации в первичных документах не будет выделять НДС, но т.к. в 1С в документе Поступление (акт, накладная) устанавливается ставка НДС 18%, то необходимо установить:

Аренда муниципального имущества в 1с 8.3: отражение в учете.

Проводки по документу

Декларация по налогу на прибыль

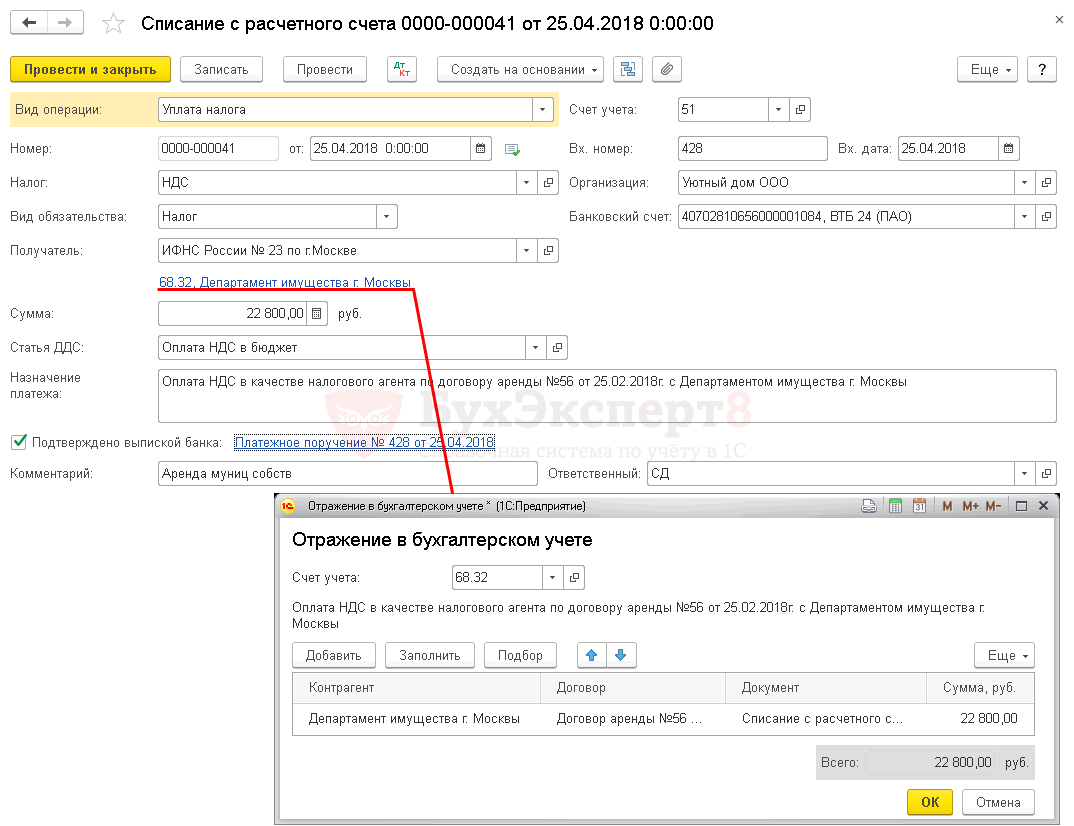

Уплата НДС в бюджет налоговым агентом

Уплата НДС налоговым агентом при аренде в бюджет должна осуществляться в обычном порядке, т.е. равными долями не позднее 25-го числа каждого из трех месяцев, следующего за истекшим налоговым периодом (п. 1 ст. 174 НК РФ, Письмо Минфина РФ 07.07.2009 N 03-07-14/64).

Поля документа заполняются следующим образом:

Для расчетов с бюджетом в 1С налоговым агентом НДС используется счет 68.32 «НДС при исполнении обязанностей налогового агента».

Счет имеет три субконто:

Уплата НДС налогового агента проводки в 1С 8.3

Принятие НДС к вычету налоговым агентом

НДС принимается к вычету при выполнении условий (п. 2, п. 3 ст. 171 НК РФ):

Для соблюдения контрольных соотношений, указанных в приложении к Письму ФНС РФ от 23.03.2015 N ГД-4-3/4550@, вычет НДС возможен только в следующем периоде, после предоставления декларации по НДС, где отражен исчисленный налоговым агентом НДС (Письмо ФНС РФ от 13.09.2011 N ЕД-4-3/14814@).

НДС налогового агента проводки в 1С 8.3

Декларация по НДС

В декларации по НДС принятый к вычету НДС налоговым агентом будет отражаться следующим образом:

В Разделе 8 «Сведения из книги покупок»:

См. также:

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(6 оценок, среднее: 4,33 из 5)

Примечание:

* О значимых изменениях с 01.10.2017, внесенных Постановлением Правительства РФ от 19.08.2017 № 981 в формы и правила заполнения (ведения) документов по учету НДС (утв. Постановлением Правительства РФ от 26.12.2011 № 1137), и об их поддержке в 1С, читайте в № 12 (декабрь), стр. 9 «БУХ.1С» за 2017 год.

Нормативное регулирование

В соответствии с пунктами 1 и 2 статьи 161 НК РФ российские организации, приобретающие на территории РФ услуги (работы) у иностранных лиц, не состоящих на учете в налоговых органах в качестве налогоплательщиков, признаются налоговыми агентами по НДС, т. е. они обязаны исчислить, удержать у иностранного налогоплательщика и уплатить в бюджет сумму налога.

ФНС России (письмо от 23.12.2015 № ЕД-4-15/22643@) и Минфин России (письмо от 18.01.2008 № 03-07-08/13) разъяснили: при приобретении организацией-агентом (посредником) от своего имени услуг, местом реализации которых признается территория РФ, у иностранного лица, не состоящего на учете в налоговом органе, для российской организации-принципала налоговым агентом является организация-агент (посредник).

Уплата налога производится налоговым агентом-посредником одновременно с выплатой (перечислением) денежных средств иностранному партнеру.

Если расчеты с иностранцем производятся в неденежной форме, например, зачетом взаимных требований, то налоговый агент все равно должен уплатить налог в бюджет, но равными долями не позднее 25 числа каждого из трех месяцев, следующих за налоговым периодом, в котором произведен зачет (письмо Минфина России от 16.04.2010 № 03-07-08/116).

Для расчета суммы налога, подлежащей уплате в бюджет налоговым агентом:

Налоговые агенты (в том числе посредники) должны составлять счета-фактуры в общеустановленном порядке, т. е. в соответствии с пунктами 5 и 6 статьи 169 НК РФ и не позднее 5 календарных дней со дня предварительной оплаты или оплаты принятых на учет услуг (работ) (п. 3 ст. 168 НК РФ, письмо ФНС России от 12.08.2009 № ШС-22-3/634@).

Выставленные налоговым агентом-посредником счета-фактуры в книге покупок не регистрируются, поскольку фактическим покупателем услуг является принципал. Суммы налога, уплаченные агентом (посредником) при исполнении им обязанностей налогового агента, принимаются к вычету у принципала на основании счета-фактуры, перевыставленного налоговым агентом в адрес принципала, а также при наличии документов, подтверждающих уплату в бюджет сумм налога, удержанного налоговым агентом, и перечисление этих сумм налога принципалом агенту в составе средств на исполнение агентского договора (письмо Минфина России от 18.01.2008 № 03-07-08/13).

Регистрация счетов-фактур налоговым агентом-посредником в «1С:Бухгалтерии 8» (ред. 3.0)

Пример

Российская организация ООО «Дельта» выступает в качестве агента по договору с российским принципалом ООО «ТФ-Мега» при приобретении рекламных услуг у иностранной компании «Inversi UG» (Германия). Стоимость услуги составляет 1 000,00 EUR (без учета налогов, уплачиваемых на территории РФ). Вознаграждение агента составляет 5 % от стоимости оказанных услуг по размещению рекламы. Право на вознаграждение возникает у агента после утверждения принципалом его отчета.

ООО «Дельта» в рамках оказания посреднической услуги:

Для упрощения примера расчеты между сторонами посреднического договора не приводятся.

Последовательность операций приведена в таблице:

|

Перечисление предварительной оплаты

При оказании услуг на территории РФ иностранными лицами, не состоящими на учете в налоговых органах в качестве налогоплательщиков, налоговыми агентами признаются организации и предприниматели, состоящие на учете в налоговых органах, приобретающие на территории РФ товары (работы, услуги) у иностранных лиц (если иное не предусмотрено п. 3 и п. 9 ст. 174.2 НК РФ) (п. 1, п. 2 ст. 161 НК РФ).

Согласно разъяснениям ФНС России (письмо от 23.12.2015 № ЕД-4-15/22643@) и Минфина России (письмо от 18.01.2008 № 03-07-08/13) при приобретении организацией-агентом (посредником) от своего имени услуг, местом реализации которых признается территория РФ, у иностранного лица, не состоящего на учете в налоговом органе, для российской организации-принципала налоговым агентом является организация-агент (посредник). При этом исчисление и уплата НДС производятся налоговым агентом (посредником) в момент перечисления денежных средств иностранному лицу.

Таким образом, российская организация ООО «Дельта», выступающая в качестве агента (посредника) российской организации ООО «ТФ-Мега», при перечислении предварительной оплаты иностранному контрагенту «Inversi UG» (Германия) в счет предстоящего оказания рекламной услуги должна исполнять обязанности налогового агента по НДС.

Для исполнения организацией-посредником ООО «Дельта» обязанностей налогового агента необходимо в договоре с иностранным контрагентом проставить флаг Организация выступает в качестве налогового агента по уплате НДС и указать вид агентского договора.

Перечисление предварительной оплаты в счет предстоящего оказания услуги по размещению рекламных материалов (операция 1.1 «Перечисление предварительной оплаты исполнителю») отражается с помощью документа Списание с расчетного счета с видом операции Оплата поставщику, который формируется:

В результате проведения документа в регистр бухгалтерии вводится бухгалтерская запись:

Если в договоре с иностранным исполнителем установлена цена услуги без учета НДС, уплачиваемого на территории РФ в соответствии с российским налоговым законодательством, то для исчисления налога стоимость услуги должна быть увеличена на сумму НДС.

Таким образом, при перечислении иностранному партнеру предварительной оплаты в размере 1 000,00 EUR должна быть исчислена и уплачена в бюджет сумма НДС в размере 12 228,44 руб. (1 000,00 EUR х 67,9358 х 18 %).

Российская организация, исполняющая обязанности налогового агента в связи и приобретением услуг у иностранной организации, обязана не позднее 5 календарный дней с момента осуществления оплаты составить счет-фактуру (п. 3 ст. 168 НК РФ, письмо ФНС России от 12.08.2009 № ШС-22-3/634@).

Составить счет-фактуру налогового агента (операции: 1.2 «Выставление счета-фактуры в качестве налогового агента»; 1.3 «Исчисление НДС в качестве налогового агента») можно:

Рис. 1. Счет-фактура выданный налогового агента

Перед проведением нового документа Счет-фактура выданный налогового агента необходимо указать в графе Номенклатура табличной части наименование приобретаемых услуг согласно договору с иностранным партнером.

Кроме того, согласно подпункту «з» пункта 1 Правил заполнения счета-фактуры, утв. Постановлением № 1137, при составлении счета-фактуры налоговым агентом, предусмотренным пунктом 4 статьи 174 НК РФ, в строке 5 счета-фактуры должны указываться номер и дата платежно-расчетного документа о перечислении суммы налога в бюджет. Для соблюдения данного требования следует указать в полях Платежный документ № и от реквизиты платежного документа, которым производилась уплата налога в бюджет.

Неточное указание номера платежно-расчетного документа относится к ошибкам, не препятствующим налоговым органам при проведении проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, т. е. не является основанием для отказа в принятии к вычету сумм налога (п. 2 ст. 169 НК РФ, письмо Минфина России от 31.10.2012 № 03-07-09/147).

В документе Счет-фактура выданный в поле Код вида операции будет автоматически установлено значение «06», которое соответствует операциям, совершаемым налоговыми агентами, перечисленными в статье 161 НК РФ, в том числе операциям по приобретению товаров (работ, услуг), имущественных прав на основе договоров поручения, комиссии, агентских договоров, заключенных налоговыми агентами с налогоплательщиком (за исключением операций, указанных в п. 4 и п. 5 ст. 161 НК РФ) (Приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@).

В результате проведения документа Счет-фактура выданный налогового агента в регистр бухгалтерии вводится бухгалтерская запись:

В регистр накопления НДС Продажи вводятся записи для отражения начисление НДС к уплате в бюджет и сохранения информации о реквизитах платежно-расчетного документа. Данные регистра используются для формирования книги продаж за IV квартал 2017 года (см. рис. 3).

Рис. 3. Книга продаж ООО «Дельта» за IV квартал 2017 года

Также вносится запись в регистр Журнал учета счетов-фактур для формирования журнала учета счетов-фактур за IV квартал 2017 года (см. рис. 4).

Рис. 4. Журнал учета счетов-фактур за IV квартал 2017 года

С помощью кнопки Печать документа Счет-фактура выданный налогового агента можно просмотреть и распечатать счет-фактуру, выставленный ООО «Дельта» при исполнении обязанностей налогового агента.

Формирование перевыставленного счета-фактуры (операция 1.4 «Перевыставление счета-фактуры налогового агента принципалу») производится на основании документа Счет-фактура выданный налогового агента по кнопке Создать на основании при вызове команды Счет-фактура налогового агента комитенту.

В новом документе Счет-фактура выданный налогового агента (рис. 2) все показатели будут аналогичны показателям счета-фактуры налогового агента, при этом появятся дополнительные поля для отражения сведений о:

Рис. 2. Перевыставленный счет-фактура налогового агента

С помощью кнопки Печать документа Счет-фактура выданный налогового агента можно просмотреть и распечатать перевыставленный счет-фактуру. В результате проведения документа Счет-фактура выданный налогового агента в регистр бухгалтерии вводится запись:

В регистр Журнал учета счетов-фактур вносятся записи о счете-фактуре:

Обратите внимание, поскольку составленные счета-фактуры налогового агента подлежат регистрации в журнале учета, а действующий алгоритм камерального контроля не допускает отражение в Разделах 10 и 11 декларации по НДС код вида операции (КВО) «06», то для прохождения форматно-логического контроля выставленные счета-фактуры налогового агента должны быть зарегистрированы в журнале учета с КВО «01». Для этого в регистре Журнал учета счетов-фактур в поле Код вида операции (комиссия) для обоих счетов-фактур дополнительно автоматически указывается значение «01».

При приобретении работ (услуг) налоговые агенты обязаны уплачивать НДС в бюджет одновременно с выплатой (перечислением) денежных средств иностранным партнерам (п. 4 ст. 174 НК РФ).

При заполнении платежного поручения следует обратить особое внимание на правильность заполнения следующих реквизитов.

Для выполнения операции 1.6 «Регистрация уплаты НДС» необходимо на основании полученной выписки банка, в которой зафиксировано списание денежных средств с расчетного счета, подтвердить документ Списание с расчетного счета.

Для того чтобы уплаченная в качестве налогового агента сумма НДС автоматически была соотнесена с конкретной операции, необходимо:

После проведения документа Списание с расчетного счета будет сформирована бухгалтерская проводка:

Оказание услуги по размещению рекламы

Сведения о приобретенных в интересах принципала рекламных услугах отражаются на закладке Агентские услуги.

Поскольку договор с иностранным контрагентом заключен в иностранной валюте (EUR), показатели документа поступления также отражаются в EUR.

После проведения документа Поступление (акт, накладная) будут сформированы проводки:

Формирование отчета агента

При осуществлении предпринимательской деятельности на основе агентского договора обложению НДС у агента подлежит полученное им вознаграждение (п. 1 ст. 156 НК РФ).

Отражение операций: 3.1 «Отражение оказания услуги агента принципалу»; 3.2 «Начисление НДС на сумму вознаграждения агента» производится в программе с помощью документа Отчет комитенту (раздел Покупки).

В шапке документа на закладке Главное указываются:

Поле

Данные

Способ расчета вознаграждения. Если в договоре с принципалом указан способ расчета, то данное поле заполняется по умолчанию

Процент вознаграждения. Поле активно в том случае, если в поле «Способ расчета» выбраны значения «Процент от суммы закупки». Если в договоре с принципалом указан процент вознаграждения, то данное поле заполняется по умолчанию

Заполнение табличной части на закладке Товары и услуги производится с помощью кнопки Добавить.

В соответствующих графах табличной части заполняются сведения о приобретенных в интересах принципала рекламных услугах, а также о понесенных расходах в связи с исполнением обязанностей налогового агента по уплате НДС.

На закладке Расчеты указываются счета учета расчетов с принципалом по вознаграждению. Как правило, они заполняются автоматически.

В результате проведения документа формируются бухгалтерские проводки:

В регистр накопления НДС Продажи вносится запись с событием Реализация. Для выполнения операции 3.3 «Выставление счета-фактуры на сумму вознаграждения агента» необходимо создать документ Счет-фактура выданный на основании документа Отчет комитенту.

Для создания документа следует нажать на кнопку Выписать счет-фактуру внизу документа Отчет комитенту. При этом автоматически создается документ Счет-фактура выданный, а в форме документа-основания появляется гиперссылка на созданный счет-фактуру. В новом документе Счет-фактура выданный будут автоматически заполнены следующие сведения:

Поле

Данные

Дата составления счета-фактуры, совпадающая с датой документа-основания

Сведения о соответствующем документе «Отчет комитенту»

Ссылка на договор с принципалом

В документе Счет-фактура выданный в поле Код вида операции будет автоматически проставлен код «01», который соответствует значению «Отгрузка (передача) или приобретение товаров, работ, услуг (включая посреднические услуги), имущественных прав. » (Приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@).

Переключатель Составлен будет автоматически установлен в положении На бумажном носителе. При этом будет проставлен флаг в поле Выставлен (передан контрагенту) и указана дата выставления, совпадающая с датой составления счета-фактуры.

Поля Руководитель и Главный бухгалтер заполняются автоматически.

Если документ подписывают иные ответственные лица, например, на основании доверенности, необходимо в этих полях указать соответствующие сведения, выбрав их из справочника Физические лица.

После проведения документа будет внесена запись в регистр сведений Журнал учета счетов-фактур для хранения необходимой информации о выставленном счете-фактуре.

Для вызова печатного бланка счета-фактуры можно использовать кнопку Печать.

Таким образом, в книге продаж ООО «Дельта» за IV квартал 2017 года (рис. 3) будут отражены:

В журнале учета полученных и выставленных счетов-фактур за IV квартал 2017 года (рис. 4) будут отражены:

В налоговой декларации по НДС ООО «Дельта» за IV квартал 2017 года операция по приобретению рекламных услуг в интересах принципала у иностранного контрагента будет отражена в Разделе 1, Разделе 2, Разделе 3, Разделе 9, Разделе 10 и Разделе 11.