Оформление счетов-фактур на поступление и реализацию товаров и услуг

Содержание:

Счет-фактура, полученный от поставщика при закупке

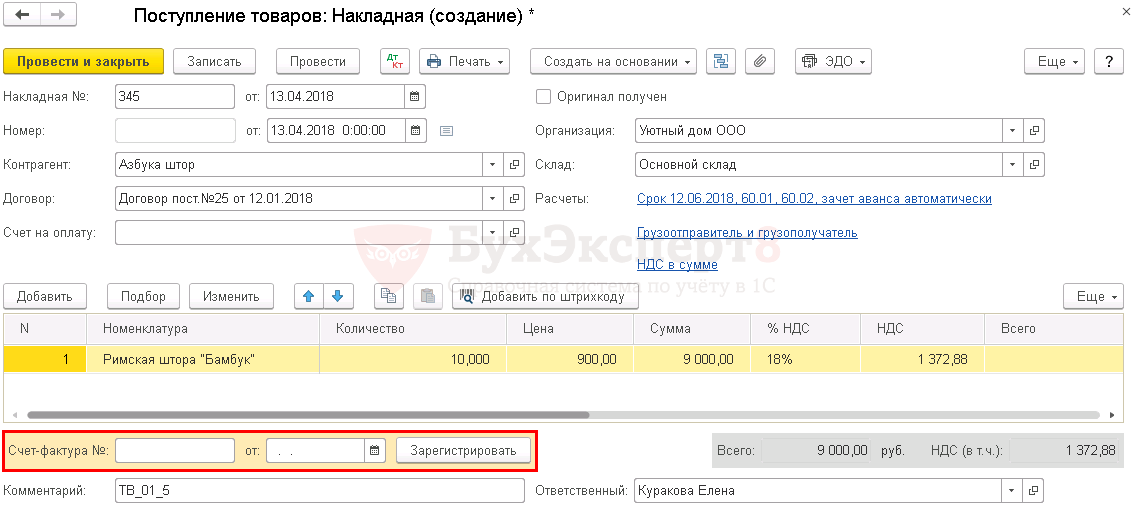

Если поставщик предъявил счет-фактуру на товары или услуги, программа позволяет зарегистрировать его непосредственно из документа «Поступление товаров и услуг». После того, как этот документ будет заполнен, нужно нажать ссылку «Зарегистрировать счет-фактуру», которая находится в нижней части документа поступления (доступно со всех вкладок):

Создан документ «Счет-фактура полученный», привязанный к документу-основанию – «Поступлению товаров и услуг». Код вида операции проставлен автоматически – 01 (Получение товаров, работ, услуг), заполнены и другие параметры. Требуется указать вручную только номер, который стоит в счете-фактуре поставщика. Затем нужно провести и закрыть счет-фактуру.

После того, как счет-фактура создан, ссылка в документе поступления приобретает вид «Счет-фактура № … от …». По этой ссылке можно открыть счет-фактуру:

Отчет по наличию полученных счетов-фактур

Просмотреть, по всем ли документам поступления поставщики предъявили счета-фактуры, можно с помощью специального отчета.

Финансовый результат и контроллинг – Отчеты по финансовому результату – НДС – Наличие счетов-фактур

В отчете отображается наличие счета-фактуры по каждому документу поступления, а также признак проведения. Из отчета по двойному щелчку мыши возможно открыть документ поступления и, если поставщик предоставил счет-фактуру, зарегистрировать его.

Счет-фактура, выставленный клиенту при продаже

Оформление выданных клиентам счетов-фактур в 1С также автоматизировано. В заполненном документе продажи – «Реализация товаров и услуг» или «Акт выполненных работ» – необходимо нажать ссылку «Оформить счет-фактуру» (она расположена в нижней части документа). После этого будет создан и автоматически заполнен «Счет-фактура выданный» с кодом вида операции 01 (Реализация товаров, работ, услуг…). Его следует провести и закрыть.

Оформление счета-фактуры на несколько документов-оснований

Если требуется выставить один счет-фактуру на несколько документов продажи, можно воспользоваться страницей «К оформлению». Для этого нужно открыть журнал документов продажи:

И перейти по ссылке «К оформлению: Счета-фактуры»:

Откроется журнал счетов-фактур выданных, вкладка «К оформлению». Чтобы оформить счета-фактуры, нужно выделить несколько документов (удерживая Ctrl) и нажать «Оформить счет-фактуру»:

Будет создан счет-фактура, привязанный к нескольким документам-основаниям (их список открывается по ссылке). Его необходимо провести обычным способом.

Информация. При создании счета-фактуры вручную также возможно указать в нем несколько документов-оснований. Для этого служит ссылка «Добавить» в счете-фактуре полученном и «Подбор» в счете-фактуре выданном.

Контроль наличия счетов-фактур при закрытии месяца

Если в программе зарегистрированы не все необходимые счета-фактуры, при выполнении закрытия месяца в форме регламентных операций будет отображаться ссылка «Оформить счета фактуры и таможенные документы», с пояснением: «Данные операции требуется выполнить вручную»:

По этой ссылке открывается «Помощник по учету НДС». Из него доступен переход в отчет по наличию полученных счетов фактур или на страницу «К оформлению» выданных счетов-фактур, для оформления недостающих документов.

Статусы выставленных и полученных счетов-фактур в «1С:Бухгалтерии 8»

Экспресс-проверка наличия счетов-фактур

В общем случае для плательщиков НДС в учетной системе должны соблюдаться следующие правила:

В результате выполнения экспресс-проверки с указанными настройками формируется отчет, в котором отображаются (рис. 1)

Рис. 1. Экспресс-проверка ведения учета и наличия выставленных и полученных счетов-фактур

Подробнее об экспресс-проверке состояния налогового учета по НДС в «1С:Бухгалтерии 8» см. в статье Экспресс-проверка состояния налогового учета по НДС в «1С:Бухгалтерии 8»

Между тем, отсутствие выставленного счета-фактуры не всегда свидетельствует об ошибке. Так, например, продавец не выставляет счета-фактуры (пп. 1 п. 3 ст. 169 НК РФ):

Несмотря на то, что в данных ситуациях продавец не выставляет счета-фактуры на законных основаниях, отчет Экспресс-проверка ведения учета будет указывать на ошибки. Пользователю приходится открывать и просматривать все документы реализации, чтобы удостовериться, что ошибок на самом деле нет.

Начиная с версии 3.0.53 в «1С:Бухгалтерии 8» предложен альтернативный способ оперативного контроля наличия и проведения выставленных и полученных счетов-фактур. Теперь в формах списков документов Реализация (акт, накладная) и Поступление (акт, накладная) появилась колонка Счет-фактура, где в наглядной форме отображаются статусы счетов-фактур, которые могут принимать значения:

Статус счета-фактуры выделяется красным цветом, если по данным учетной системы:

Статусы изменяются автоматически при проведении документов поступления, реализации и счетов-фактур.

Если в списке документов Реализация (акт, накладная) счета-фактуры не выставлены на основании подпункта 1 пункта 3 статьи 169 НК РФ, их статус все равно будет принимать значение: отсутствует. Но программа позволяет учитывать такие ситуации обособленно. Для этого есть разные способы. Например, информацию:

Используя настройку списка, пользователь может наглядно отображать ситуации, когда счета-фактуры не выставляются на законных основаниях и быстро визуализировать реальные ошибки (рис. 2).

Рис. 2. Контроль наличия выставленных счетов-фактур

Со статусами полученных счетов-фактур ситуация проще. Если поставщик не предъявляет НДС по конкретному договору, то в карточке договора с данным контрагентом следует снять флаг Поставщик по договору предъявляет НДС. В этом случае в списке документов Поступление (акт, накладная) статус счета-фактуры автоматически поменяется на значение Не требуется.

Также не будет фиксироваться ошибка на предмет полноты получения счетов-фактур по документам поступления в отчете Экспресс-проверка ведения учета.

Счет-фактура: что это такое, для чего она нужна в бухгалтерии, что подтверждает и отражает — функции и виды

В статье разберем, что это за документ – счет-фактура и что она отражает, для чего используется и кому пригодится в работе предприятия. Без нее не получится подтвердить, что продукция была доставлена в полном объеме и к поставщику нет претензий. У этой бумаги есть четко обозначенная структура, от которой нельзя отступать, иначе она перестанет иметь юридическую силу. Также документ важен для совершения сделки, поэтому очень важно все составить правильно. Сейчас есть множество программ, которые помогают автоматически создавать и даже заполнять поля для этой документации. Бухгалтерам остается только проверить корректность и подписать.

Что такое счет-фактура, для чего необходима и кому она остается – образец

Это документ, который находится у бухгалтеров. Он подтверждает, что товары были действительно отгружены покупателю или были оказаны услуги, там же прописывается стоимость продукции.

Эта бумага отправляется покупающей стороне одновременно с высылаемой на продажу партией либо по почте. Еще один вариант – выставляется после того, как были приняты продукты или услуги.

Важно соблюдать формат, в котором будет создана и предложена счет-фактура. Он утвержден постановлением Правительства, поэтому нельзя менять местами поля или создавать свои варианты написания, даже если они будут закреплены уставом и приказом директора предприятия.

Что подтверждает

Когда проходит сделка, эта бумага нужна, чтобы закрепить момент, когда товар был по факту передан покупателю либо были выполнены услуги. Это реальное подтверждение, с которым можно ознакомиться и принять к сведению, а также включить в качестве первичной документации в бухгалтерии.

Готовые решения для всех направлений

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Используй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Виды счет-фактуры, которые встречаются в бухгалтерии

Всего их два. Первым называют стандартную СФ. Ее создают в случае, когда отгрузили партию или выполнили работу, за которую теперь покупатель должен деньги. Она необходима, когда полностью оплачены изделия. Время на подготовку и отправку – 5 календарных дней с момента передачи. То же самое отдается, если продукция была возвращена поставщику обратно.

Второй тип – авансовый. Его следует подготовить в случае, если требуется или была зачислена на счет предоплата в счет будущих отправлений. Здесь не потребуется заполнять такие поля, как:

Но обязательно все, что позже понадобится для расчетов.

Когда сделка оплачивается, то продавец начисляет налог на добавленную стоимость. СФ будет рассматриваться в качестве подтверждения операции по оплате изделий, это регистрируется в специализированной книге. На основании полученной счет-фактуры будут заполнены соответствующие данные в декларации.

Если во всех бумагах нет ошибок и все сделано корректно, то покупатель получает возможность запросить налоговый вычет по данной статье.

Бывают ситуации, когда НДС не будет начисляться. Например, без этого обходятся предприниматели, которые трудятся по системе УСН. Но довольно часто, не глядя на эти обстоятельства, покупающая сторона просит, чтобы ему выдали СФ, даже если в нем не будет прописан НДС.

Конечно, это не обязательство, которое должен выполнить продавец. Но обычно они идут навстречу и оформляют СФ. Единственная особенность – в документе сразу прописывают, что покупка была без налога на добавленную стоимость. Соответственно, эта строчка в бланке останется пустой.

Важный нюанс – если продающая сторона не является плательщиком НДС, то ей нельзя ставить в этом поле 0%. Это отдельная категория предприятий, к которой неплательщики не относятся. Даже 0% является реальной ставкой, на которую эти фирмы не имеют права. Если необходимо что-то вписать, то лучше указать «Без НДС». Это будет правдой и не сделает документ недействительным в отличие от 0%.

Если же вписать несоответствующие данные, то для получателя бумаги это станет проблемой. Проверяющие органы выписывают штраф или начисляют все стандартные 18-20%.

Без каких реквизитов не обойтись

Все условия были прописаны в статье 169 Налогового Кодекса. Чтобы СФ приняли к учету и изучили, на ней должны быть определенные строчки:

Упростить и оптимизировать бизнес-процессы можно с помощью специального ПО. На сайте «Клеверенс» вы найдете решения, подходящие для различных целей и задач.

Для чего нужна такая бумага, как счет-фактура, в отделе закупок и в бухгалтерии

В первую очередь она понадобится, чтобы подтвердить исходящий НДС, когда будут продаваться услуги и изделия. А позже она пригодится, чтобы списать входящий налог на добавленную стоимость, в момент покупки. Она будет являться доказательством произошедшей сделки.

Когда регистрируется исходящая СФ, то ее вписывают в Книгу продаж. Когда входящая – от продавца – то в Книгу покупок. В итоге данные в декларации будут заполняться на основании той информации, которая сформируется в этих документах.

Если переводится предоплата, а продукт поступит к покупателю позже, чем через 5 дней, то следует выписать авансовую СФ. Она подтвердит факт произошедшей сделки и будет доказывать покупающей стороне, что они приобрели изделия или услугу. Если в ней позже будут выявлены ошибки, то можно выписать дополнительную, корректировочную СФ.

Для бухгалтера это бумаги, которые помогают вести учет, подтверждают текущие хозяйственные операции и являются возможностью получить вычет.

Порядок заполнения счета-фактуры

Какие поля необходимо заполнять – мы рассмотрели выше. Теперь давайте пройдем по строкам:

В конце обязательно расписывается руководитель организации или его доверенный человек – обычно это бухгалтер. Ниже печать, которая заверяет корректность всех заполненных полей.

Можно ли составить электронно

Законы РФ разрешают выставлять и принимать такие варианты СФ. Главное, чтобы она была правильно составлена в соответствии со всеми правилами и передана через оператора документооборота в том формате, в котором это установил ФНС.

Для компаний этот вид бумаг является таким же юридически значимым, как и бумажная версия. Чтобы она стала официальным документом, достаточно подписать с помощью ЭЦП уполномоченные лица.

Журналы учета и книги

Это обязательные атрибуты функционирования любой организации. Каждый налогоплательщик обязан составлять СФ и вести данную документацию, когда операции подходят под налогообложение.

Так начисляется НДС в случаях реализации продукции, предоставления услуг или передачи имущественных прав. Продающая сторона должна зарегистрировать выписанную бумагу в специальной книге продаж. А покупающая – сделает аналогичную запись в своей, уже о покупках. Так она подтвердит право на получение вычета. Потом все эти суммы будут учтены в декларациях.

Счет фактуру можно провести только на основании проведенного документа

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Рассмотрев вопрос, мы пришли к следующему выводу:

Организация-заказчик вправе признавать расходы (как в бухгалтерском учете, так и в целях налогообложения прибыли) в том месяце, в котором услуги были фактически оказаны, независимо от даты фактического поступления акта и от даты проставления электронной подписи под полученным актом.

Вычет НДС организация вправе предъявить в том периоде, когда фактически получены УПД или счет-фактура по системе электронного документооборота (при выполнении иных условий, необходимых для принятия НДС к вычету).

Обоснование вывода:

Бухгалтерский учет

Налог на прибыль

По общим правилам согласно п. 1 ст. 272 НК РФ расходы признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты, и определяются с учетом положений ст.ст. 318-320 НК РФ.

При определении организацией в налоговом учете доходов и расходов методом начисления расходы по оплате выполненных работ (оказанных услуг) производственного характера признаются на дату подписания акта приемки-сдачи выполненных работ (оказанных услуг) (п. 2 ст. 272 НК РФ, письма Минфина России от 03.11.2015 N 03-03-06/1/63478, от 22.09.2014 N 03-03-06/1/47331, ФНС России от 12.04.2013 N ЕД-4-3/6811).

В отношении прочих расходов в виде расходов на оплату сторонним организациям, в том числе за предоставленные ими услуги (в виде иных подобных расходов) в качестве даты их осуществления (признания) пп. 3 п. 7 ст. 272 НК РФ определена дата расчетов в соответствии с условиями заключенных договоров или дата предъявления налогоплательщику документов, служащих основанием для произведения расчетов, либо последнее число отчетного (налогового) периода.

Специалисты финансового ведомства в отношении длящихся услуг разъясняют, что если первичный учетный документ, подтверждающий факт оказания длящихся услуг за истекший месяц, составлен непосредственно после окончания месяца, в котором был совершен факт хозяйственной жизни, в течение разумного срока, но до даты представления декларации (до 28 числа), то такие первичные документы, подтверждающие произведенные расходы, следует учитывать в том отчетном периоде, к которому они относятся, о чем должно быть указано в документе (письма Минфина России от 02.08.2019 N 03-07-11/58375, от 28.04.2016 N 03-03-06/1/24705, от 27.07.2015 г. N 03-03-05/42971, письмо ФНС России от 21.08.2015 N ГД-4-3/14815@).

При этом из письма Минфина России от 19.10.2015 N 03-07-11/59682 следует, что при применении ЭДО для целей налогообложения прибыли организаций расходы подлежат признанию в том отчетном (налоговом) периоде, к которому относятся в соответствии с условиями договора. Датой признания расходов в целях налогообложения прибыли организаций будет признаваться дата документа, сформированного в подтверждение возникновения соответствующих расходов.

В письме ФНС России от 02.07.2015 N ГД-4-3/11546@ указывается, что если услуги фактически оказывались налогоплательщику согласно условиям договоров в отчетном (налоговом) периоде длительно и (или) многократно с регулярным определением их выполненных и принятых объемов и подтверждающие указанные расходы документы в бумажном или электронном виде, содержащие информацию о периоде оказания услуг, были составлены в следующем отчетном (налоговом) периоде, то в целях налогообложения прибыли признание расходов, к которым применяется норма пп. 3 п. 7 ст. 272 НК РФ, на последнее число отчетного (налогового) периода, включающего указанный период их фактического потребления, не противоречит налоговому законодательству.

Из изложенного следует, что в данной ситуации расходы по услугам учитываются при налогообложении прибыли в периоде их фактического потребления (получения), несмотря на то, что первичные учетные документы были переданы через систему ЭДО позже фактического потребления (приобретения) услуг*(3).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Башкирова Ираида

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Документ Счет-фактура полученный

Также рассмотрим возможные способы создания данного документа и разберем оптимальный способ его регистрации.

Назначение документа

С помощью документа Счет-фактура полученный в программе производится регистрация счетов-фактур, полученных от контрагента:

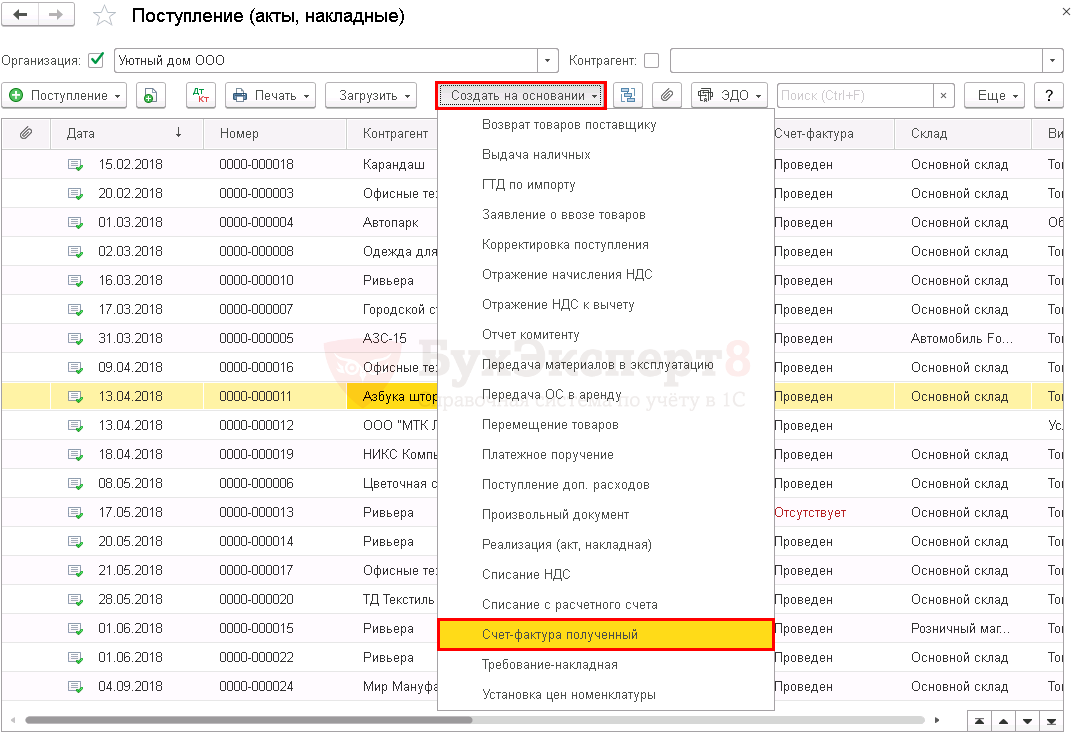

Документ Счет-фактура полученный имеет несколько видов операций. Так как счет-фактура полученный как правило является «сопроводительным» документом к какому-либо другому документу или операции, то обычно он регистрируется на основании этого документа (далее документ-основание).

Вид операции документа Счет-фактура полученный определяется автоматически в зависимости от вида документа-основания.

Если же Счет-фактура полученный создается из списка документов Счета-фактуры полученные, то вид операции следует выбирать вручную.

Получите понятные самоучители 2021 по 1С бесплатно:

Рассмотрим более подробно виды операций документа Счет-фактура полученный и в каких случаях их следует использовать.

Виды операций

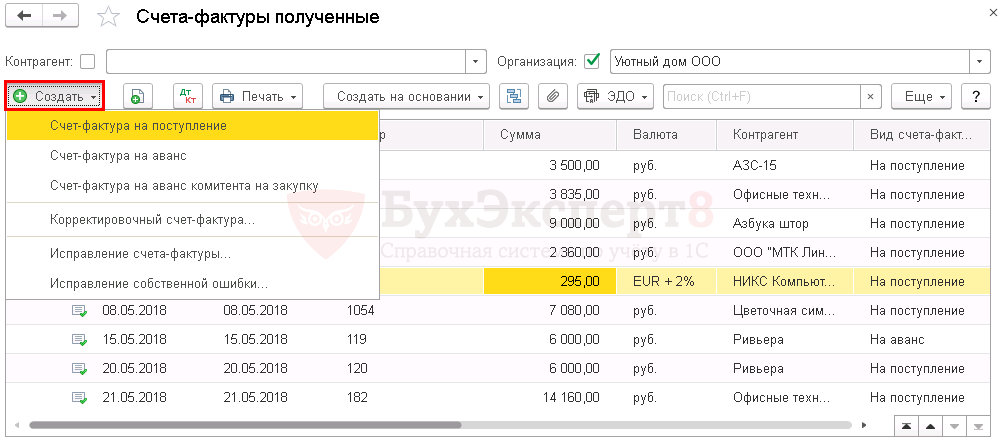

Счет-фактура на поступление

Документом с видом операции на поступление регистрируется счет-фактура, полученный от поставщика, при поступлении ТМЦ, работ, услуг, объектов ОС, НМА.

Счет-фактура на аванс

Документ с видом операции на аванс регистрируется при получении счета-фактуры от поставщика на выданный ему аванс.

Счет-фактура на аванс комитента на закупку

Документ с видом операции на аванс комитента на закупку используется для регистрации в программе комиссионером счетов-фактур на аванс, полученных от поставщика, при закупке товаров для комитента.

Узнайте особенности заполнения Счет-фактура полученный на аванс комитента на закупку.

Корректировочный счет-фактура

Документ с видом операции Корректировочный счет-фактура используется для регистрации в программе корректировочных счетов-фактур, полученных от поставщика.

Узнайте особенности заполнения Счет-фактура полученный вид операции Корректировочный счет-фактура.

Исправление счета-фактуры

Документ с видом операции Исправление счета-фактуры используется для регистрации в программе исправительных счетов-фактур, полученных от поставщика.

Узнайте особенности заполнения Счет-фактура полученный вид операции Исправление счета фактуры.

Исправление собственной ошибки

Документ с видом операции Исправление собственной ошибки используется для исправления ошибок, допущенных пользователем при регистрации счетов-фактур полученных.

Узнайте особенности заполнения Счет-фактура полученный вид операции Исправление собственной ошибки.

Создание документа

Существуют следующие способы создания документа Счет-фактура полученный :

Способ №1. Создание на основании другого документа

Документ Счет-фактура полученный может быть введен на основании следующих документов:

Именно этот способ создания документа Счет-фактура полученный является наиболее рациональным, т.к. при создании документа:

Создать Счет-фактуру полученный на основании другого документа возможно:

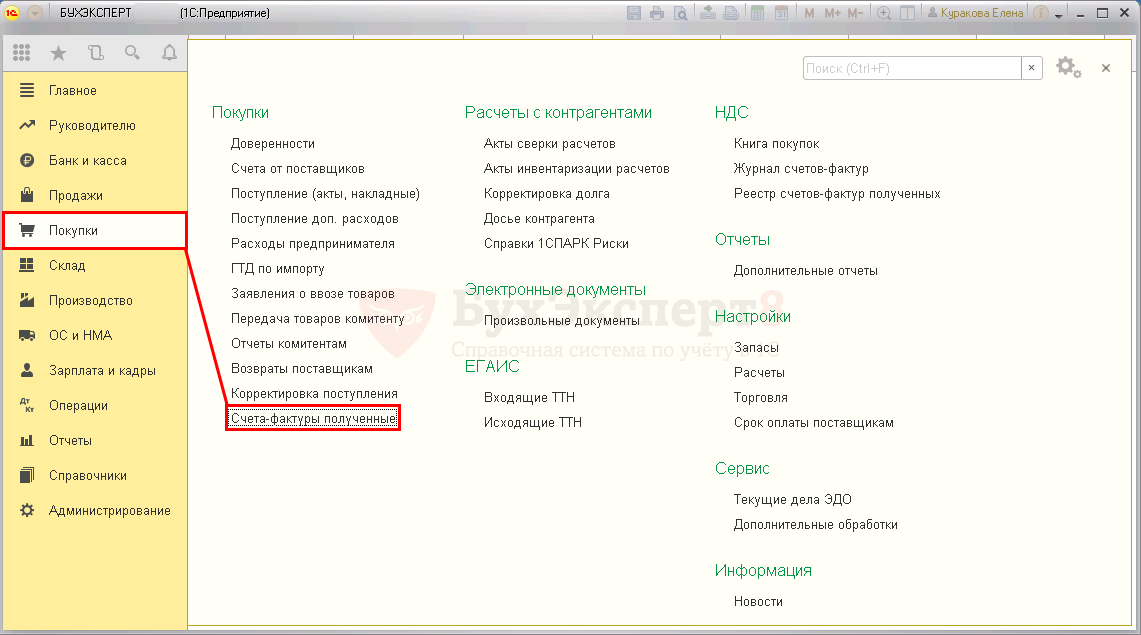

Способ №2. Создание из списка документов

Данный способ создания документа Счет-фактура полученный допустимый, но не рациональный, т.к. при создании этого документа «вручную» приходится самостоятельно выбирать вид операции, заполнять поля документа. Все это значительно увеличивает риск ошибки.

Поэтому мы советуем использовать для создания документа Счет-фактура полученный Способ №1 Создание на основании другого документа.

Способ №2 можно применять, если нет возможности корректно зарегистрировать входящий счет-фактуру на основании другого документа.

В списке документов Счета-фактуры полученные следует нажать кнопку Создать и выбрать нужный вид операции.

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(1 оценок, среднее: 5,00 из 5)