Как ставить номера документов, чтобы не запутаться

Если работать без бухгалтера, рано или поздно можно запутаться в номерах документов. Можно завести тетрадочку и вычеркивать использованные номера, а можно прочитать эту статью и сделать по-другому.

Номера счетов можно ставить как угодно

За номера счетов можно не переживать, ведь по сути счет — это не документ, а только намерение одной компании передать деньги другой компании. Номера счетов могут быть любыми: сегодня №1, а завтра №114.

Если так получится, что номер счета повторится, ничего не произойдет: Росномернадзора у нас нет, максимум партнер подумает, что компания не очень аккуратна с документами, а то и вовсе не заметит.

За номерами остальных документов нужно следить

А вот за номерами актов, договоров, накладных, счетов-фактур нужно смотреть. Эти и другие важные документы требуют сквозной нумерации — так называют нумерацию, которая начинается каждый год сначала и идет по порядку.

Если этого не делать, налоговая проверка заметит и скажет, что вы нарушили правила ведения бухгалтерского учета, а это административное и налоговое правонарушение. Я не знаю ни одного случая, когда за это наказывали, но всё же лучше не рисковать. Да и работать легче, когда в документах порядок.

Как нумеровать документы

Самый простой способ — автоматическая нумерация. Такая есть, например, в 1С, с которой работают бухгалтеры. Если у вас небольшая компания и 1C нет, можно использовать программу «Бизнес-пак». Это бесплатная программа, которая автоматически следит за нумерацией, подтягивает ваши реквизиты и реквизиты других компаний и делает еще много чего полезного.

Если программа вам не нужна, есть старый добрый эксель. Можно завести таблицу и в нее записывать, какой документ, с каким номером, от какой даты и по какому контрагенту. Это поможет упорядочить работу с документами.

А вот если и с экселем возиться не хочется, можно завести ту самую тетрадочку, там помечать, какой последний номер использовали, и брать следующий.

А если совсем всё надоело, можно просто ставить дату вместо номера. Например, счет от 23 января 2020 года. Если таких счетов в день несколько, ставьте еще и время. Вот так: 23.01.2020-17.14. Тогда точно не запутаетесь.

Счет, счет-фактура и акт выполненных работ

Акт выполненных работ и счет-фактура оформлены разными датами: насколько это критично?

В сложившейся хозяйственной практике в пакет документов, сопровождающих сделку, включают счет, счет-фактуру и акт выполненных работ. Такой набор бумаг бухгалтерия подшивает после того, как работы приняты заказчиком и в учете произведены необходимые операции.

Возникает вопрос: если все три документа относятся к одной сделке, должны ли они оформляться одной датой или могут расходиться во времени? И если да, то насколько критично это расхождение?

Законодательство не содержит требования о том, чтобы даты в акте выполненных работ и в счете-фактуре совпадали. А дата выставления такого документа, как счет, вообще не регламентирована ни одним нормативным актом. Это объясняется тем, что счет не признается первичным документом в бухучете, да и для налогового учета он не имеет никакого значения. Исполнитель выставляет его заказчику по своему усмотрению или в сроки, прописанные в договоре. То есть совпадение в датах счета, счета-фактуры и акта выполненных работ допустимо, но не обязательно.

Можно ли использовать с актом выполненных работ как счет-фактуру, так и универсальный передаточный документ? Ответ на этот вопрос есть в «КонсультантПлюс». Изучите материал, получив пробный доступ к системе бесплатно.

Что нужно учесть в ситуации, когда акт и счет-фактура оформлены разными датами?

Дата в акте выполненных работ — важный элемент, влияющий на достоверность формирования информации в бухгалтерском учете. Этой датой в учете заказчика признаются расходы в размере стоимости выполненных работ, согласованной сторонами. В учете исполнителя этой же датой отражается выручка от реализации работ и признаются связанные с исполнением обязательств по договору расходы.

Дата счета-фактуры влияет на своевременность получения заказчиком работ вычета по НДС. Она определяется по нормам п. 3 ст. 168 НК РФ и выбирается из отрезка длиной в 5 календарных дней, отсчитываемых от момента:

Получается, что расхождение в датах является нормальной ситуацией, ограниченной временными рамками.

А что будет, если нарушить 5-дневный срок или оформить не авансовый счет-фактуру ранее, чем работы будут выполнены и приняты заказчиком? Такая календарная чехарда, если она происходит на границе налоговых периодов, может вызвать претензии контролеров и стать поводом для штрафа. Но вообще более позднее выставление счета-фактуры Минфин не склонен рассматривать, как основание для отказа в вычете покупателю.

Обратите внимание, что с 01.07.2021 действует новый бланк счета-фактуры, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях, внесенных в документ, читайте здесь.

Скачать новый бланк счета-фактуры можно, кликнув по картинке ниже:

О возможных штрафах при нарушении срока выставления счета-фактуры рассказываем в этом материале.

Как избавиться от календарной путаницы

Чтобы не ошибаться с датами в акте и счете-фактуре, можно оптимизировать процедуру оформления этих двух документов, а именно объединить их в одном универсальном передаточном документе (УПД). Соответственно, и дата у такого документа будет только одна. Исчезнет причина разночтений в датах, и риски претензий контролеров сведутся к минимуму.

Переход на применение УПД требует предварительной подготовки:

Общие рекомендации по оформлению УПД приведены в письме ФНС России от 21.10.2013 № MMB-20-3/96@.

Подробнее об алгоритме перехода на УПД рассказываем здесь.

Итоги

Дата счета законодательством не регламентируется и определяется самостоятельно исполнителем работ или прописывается в договоре. Счет-фактура и акт выполненных работ могут оформляться одной датой. Допустимо выставлять счет-фактуру в даты, отличные от даты первичного документа (акта). При этом разница в датах не должна превышать 5 календарных дней. Чтобы не путаться в датах и оптимизировать документооборот, можно заменить акт и счет-фактуру одним универсальным передаточным документом (УПД).

Как работать с документами: договоры, счета, акты, накладные

Первичный документ подтверждает разные события в в бизнесе: продажу или покупку товаров, оказание услуг клиентам, выдачу зарплаты сотрудникам и другие.

В зависимости от события перечень документов для оформления различается. Рассмотрим распространённую ситуацию — сделка при продаже товаров и оказании услуг. Так принято, что документы готовит поставщик или исполнитель.

В видеоформате мы рассказываем про оформление сделок в курсе молодого ИП. В курсе 11 бесплатных уроков, тесты и практика, кроме документов он поможет разобраться с налогами, применением онлайн-касс, выбором банка и проверками.

Документы для сделки с клиентом:

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Договор

Описывает права и обязанности сторон сделки. Обычно в договоре бывают такие разделы:

Договор обычно оформляется в 2-х экземплярах и содержит подписи каждой стороны.

Для некоторых сделок письменная форма договора вообще не нужна. Например, договор купли-продажи считается заключённым уже с момента выдачи покупателю кассового, товарного чека или другого документа, который подтверждает факт оплаты. Это не значит, что при розничной купле-продаже нельзя заключить договор в письменной форме — законодательство этого не запрещает.

Для некоторых сделок письменная форма договора вообще не нужна. Например, договор купли-продажи считается заключённым уже с момента выдачи покупателю кассового, товарного чека или другого документа, который подтверждает факт оплаты. Это не значит, что при розничной купле-продаже нельзя заключить договор в письменной форме — законодательство этого не запрещает.

Шаблоны распространённых договоров:

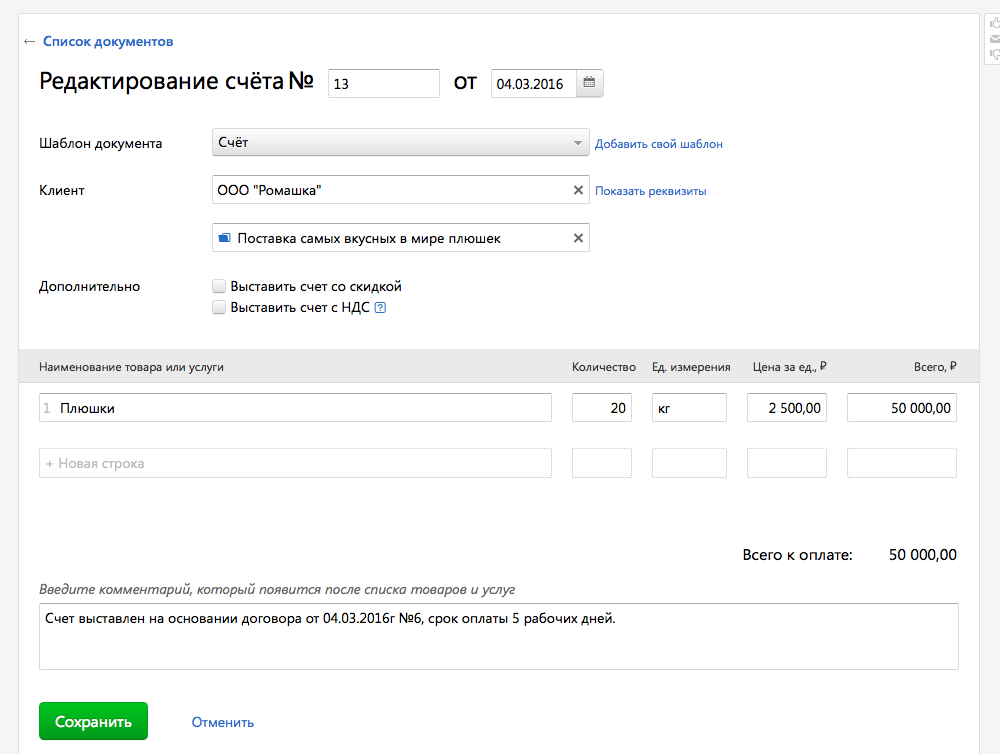

Необязательный документ, в котором продавец указывает цену, количество товара и реквизиты для перечисления оплаты.

Вы можете сами придумать форму счёта на оплату или найти в интернете готовую. Счёт может заменить договор, если включить в него все существенные условия сделки.

В есть готовый шаблон счёта. Выберите контрагента, укажите товары или услуги, их количество, и документ готов.

Платёжные документы

Подтверждает оплату товаров или услуг. Это может быть платёжное поручение, платёжное требование или кассовый чек.

Кассовый чек выдают при помощи онлайн-кассы. Её обязаны применять все, кто принимает оплату наличными и банковскими картами. Исключения перечислены в пункте 2 статьи 2 закона 54-ФЗ. Все чеки передают в налоговую через оператора фискальных данных (ОФД). Контур.ОФД моментально отправляет данные в ФНС, а вся информация о чеках и кассах доступна в личном кабинете сервиса.

Отсрочек по применению онлайн-касс больше нет, но есть исключения для некоторых видов деятельности, а на патенте кассой должны пользоваться только некоторые предприниматели — полный список исключений смотрите в статье.

Платёжное поручение остаётся у предпринимателя, когда он переводит деньги через интернет-банк. Этот документ подтверждает перечисление денежных средств по определённым реквизитам.

Товарный чек — необязательный документ, который выдают по просьбе покупателя. Покупателю документ нужен, чтобы подтвердить, что он не только потратил определённую сумму денег, но и купил определённые товары — например, по поручению руководителя. Форма товарного чека не установлена, поэтому можно разработать свою с обязательными реквизитами: наименование документа, номер, дата, название ООО или ФИО ИП, ИНН, товары и услуги, сумма оплаты и подпись с расшифровкой и должностью.

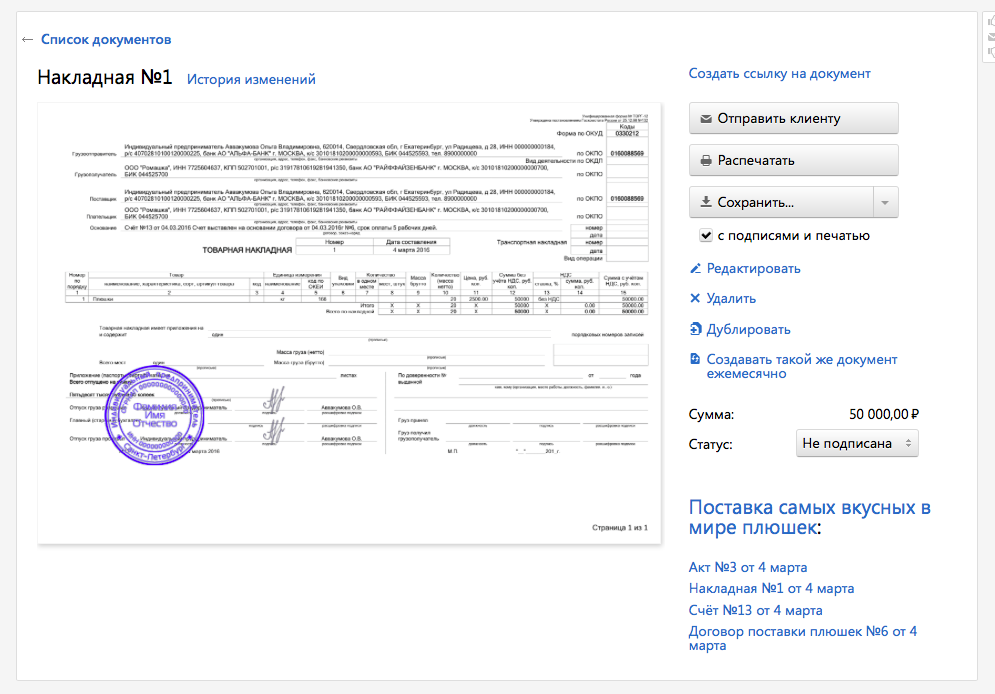

Товарная накладная (N ТОРГ-12)

Оформляет продажу товаров другому ИП или ООО. Для работы с физлицами обычно не используется.

Накладная оформляется в двух экземплярах: первый остаётся у поставщика и фиксирует отгрузку товаров, а второй передаётся покупателю и нужен ему для приёмки товаров.

Обычно накладную оформляют по стандартной форме ТОРГ-12. Но вы можете использовать свой шаблон.

В можно создать накладную на основе выставленного счёта.

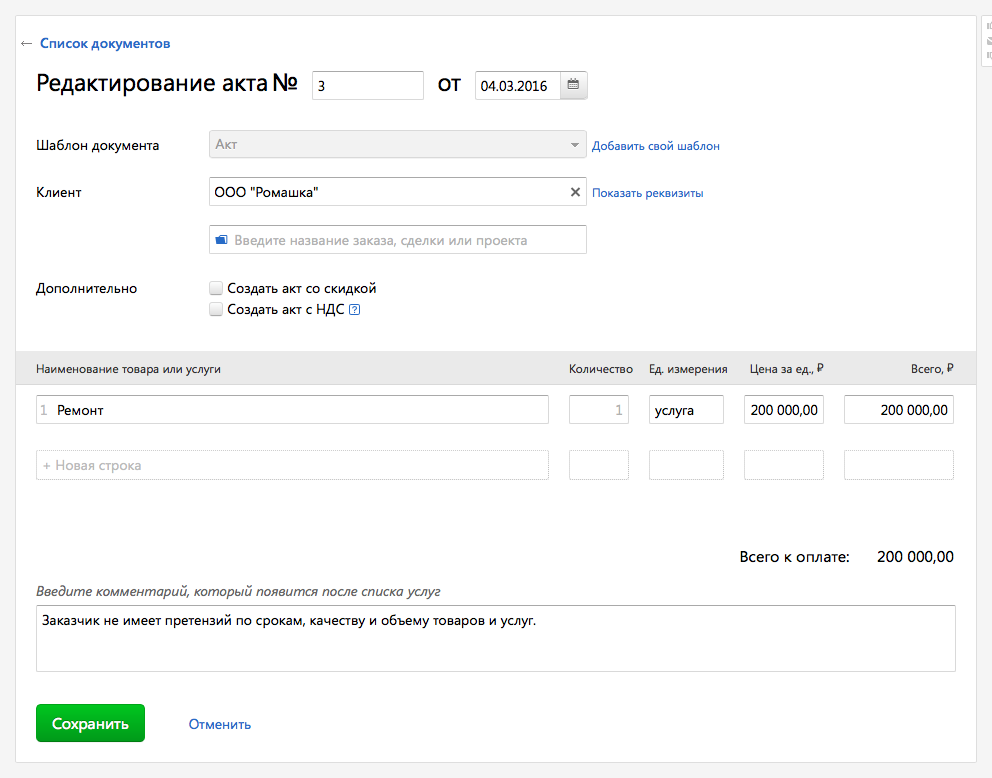

Акт об оказании услуг

Подписывают исполнитель и заказчик. Акт подтверждает, что услуги оказаны или работы выполнены, а у заказчика нет претензий по их качеству.

Составьте акт в : достаточно выбрать контрагента и указать услугу, а потом отправить готовый документ контрагенту с подписью и печатью.

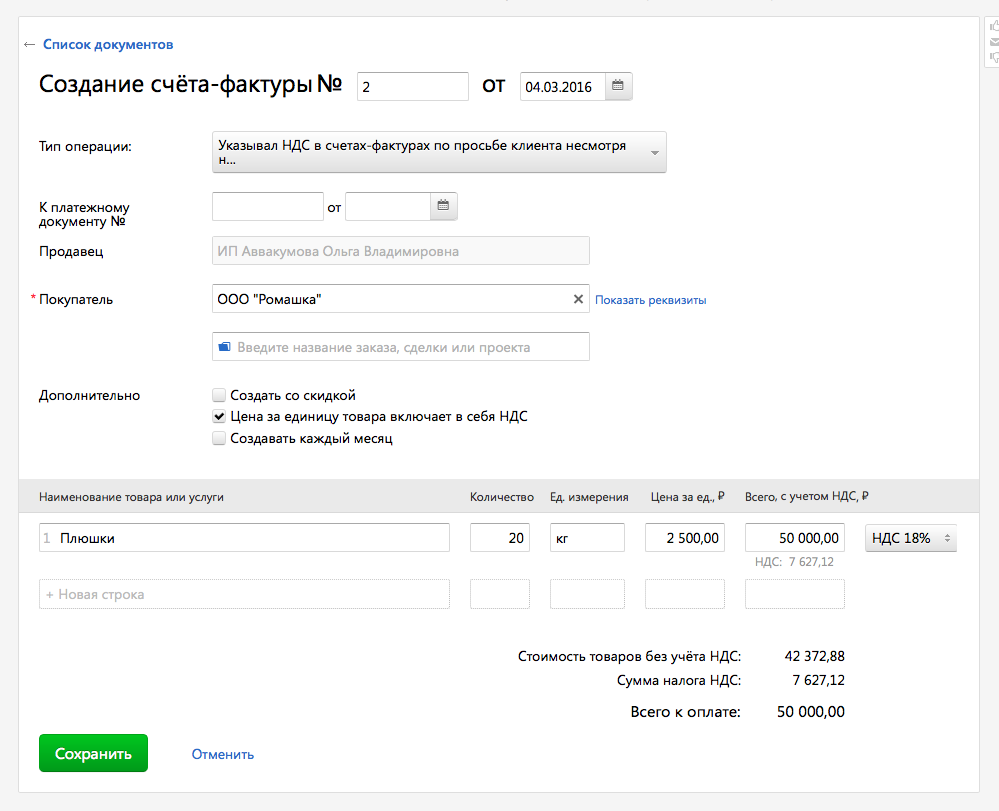

Счёт-фактура

Этот документ обязаны выставлять только организации и предприниматели, которые являются плательщиками НДС — в основном те, кто работает на общей системе налогообложения.

Организации и ИП на УСН, ЕНВД и патенте обычно не платят НДС и поэтому выставлять счета-фактуры не обязаны. Есть несколько исключений, о которых мы рассказали в отдельной статье.

Счёт-фактура оформляется в двух экземплярах и подписывается поставщиком товара или услуги. Один экземпляр передаётся покупателю, другой остаётся у продавца. Счёт-фактуру нужно выставить не позднее чем через 5 дней после отгрузки товара или оказания услуг.

Счёт-фактура — это основание для того, чтобы принять НДС к вычету, поэтому все организации относятся к нему с особым трепетом.

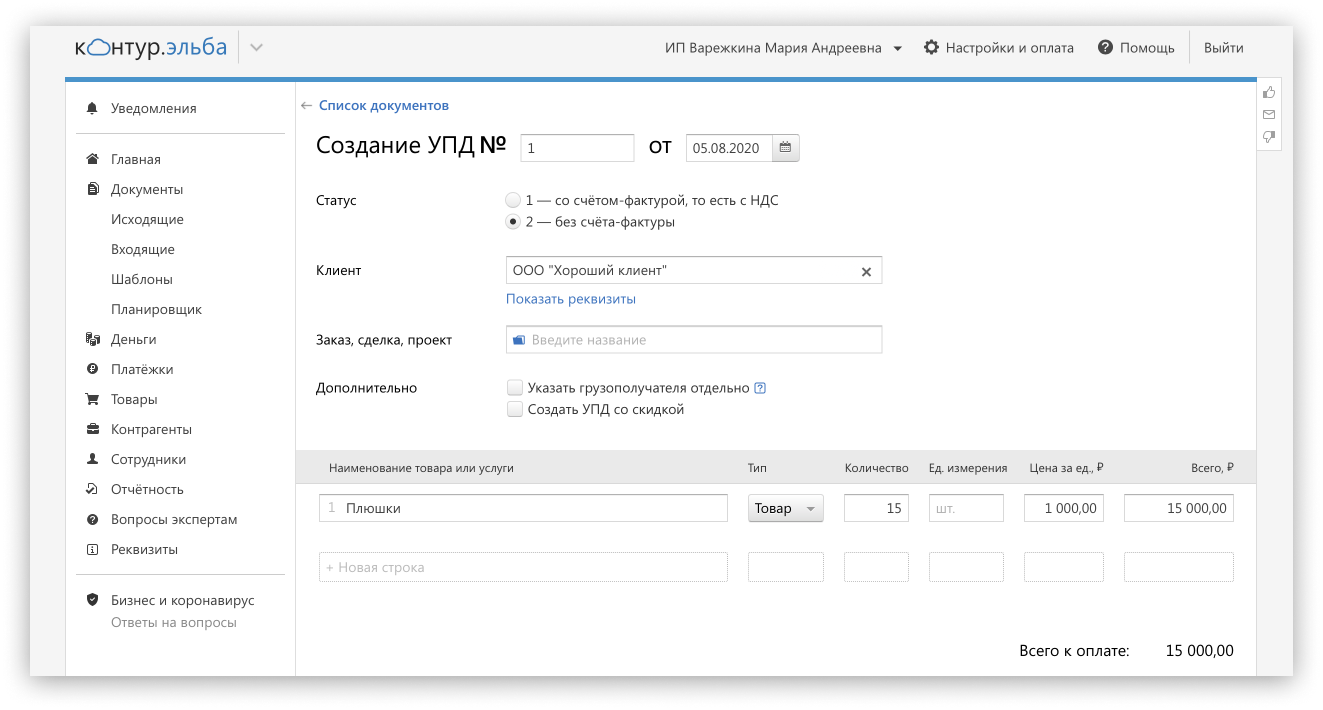

Универсальный передаточный документ (УПД)

Объединяет в себе два документа: акт (накладную) и счёт-фактуру.

Документ можно выставить как со счётом-фактурой, так и без. Во втором случае — это всё равно что обычный акт или накладная, только в формате УПД. А ещё есть вариант выставить УПД со счёт-фактурой, но без НДС.

На основании УПД покупатель сможет признать расходы, а также принять к вычету входящий НДС (если применяет общую систему налогообложения).

Статья актуальна на 02.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Оформление акта выполненных работ на оказание услуг

Добрый день, есть несколько вопросов относительно актов выполненных работ на оказание услуг.

1. От чего зависит нумерация актов выполненных работ? Номер акта должен соответствовать номеру счета, или же нет никак регламентов и номер может быть какой угодно?

2. Что самое важное нужно отразить в акте?

3. Акт должен ссылаться на счет? Или же достаточно отразить наименование и стоимость услуг как указанно в счете?

4. Как я понимаю акт должен быть составлен последним числом текущего месяца, верно? Если да, то есть ли разница отправки его оригиналов почтой, будет ли это тоже последний день месяца или же 1 числом следующего?

1) никаких регламентов по нумерации нет.

2) в акт, как правило, отражается наименование работ, сумма работ, за какой период работы выполнены и по какому договору, наличие (отсутствие) претензий по работам.

3) если Вам хочется, можете отразить в акте счет.

4) дата акта — дата окончания выполнения работы.

4) дата акта — дата окончания выполнения работы.

Небольшое уточнение, работы проводятся ежемесячно и последний день текущего месяца это окончание работ в данном периоде. Вопрос в том, есть ли разница когда осуществлять отправку оригиналов по почте? Можно ли отправить 1 числа следующего месяца, если акт к примеру 31 числа предыдущего месяца.

Если работы производятся ежемесячно, то акты составляются в последний день текущего месяца. У Вас в договоре прописано что-то про отправку по почте и по поводу ответа другой стороны на акт, приемка работ вообще прописана?

Нюансы нумерации счетов-фактур не по порядку в 2021 году

Чем руководствоваться при нумерации счетов-фактур

Перечень обязательных реквизитов отгрузочного, авансового и корректировочного счетов-фактур содержится в пп. 5, 5.1 и 5.2 ст. 169 НК РФ соответственно. Одним из таких реквизитов является порядковый номер. При этом порядка нумерации счетов-фактур сам Налоговый кодекс не устанавливает и отсылает нас к подзаконному акту — постановлению Правительства РФ (п. 8 ст. 169 НК РФ). Для 2021 года этим документом является постановление Правительства РФ от 26.12.2011 № 1137.

ВНИМАНИЕ! С 1 июля 2021 года счета-фактуры оформляются по новой форме (см. постановление Правительства РФ от 02.04.2021 № 534). Это связано с окончанием эксперимента по прослеживаемости товаров. При этом новый бланк обязаны применять все налогоплательщики НДС, даже если товары не подлежат прослеживаемости. Подробнее о новой форме счета-фактуры читайте здесь, а о системе прослеживаемости здесь.

Скачать обновленный бланк счета-фактуры можно, кликнув по картинке ниже:

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки обновленного счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Однако в части вопросов нумерации счетов-фактур ничего не изменилось. Таким образом, со времени вступления в силу постановления № 1137 принципиальных новшеств по нумерации в его тексте не было. Некоторые уточнения имели место летом 2014 года (постановление Правительства РФ от 30.07.2014 № 735), когда был определен вид разделительного знака, используемого в счетах-фактурах обособленных подразделений, участников товариществ и доверительных управляющих. Таким знаком стала косая черта (дробь, слеш) — «/» (ранее говорилось просто о разделительной черте, но не уточнялось, слеш имеется в виду или тире).

Основные тезисы нумерации счетов-фактур привели эксперты КонсультантПлюс. Получите пробный доступ к системе и переходите к Готовому решению. Это бесплатно.

О последних изменениях, которые существенно меняли форму и правила заполнения счета-фактуры, читайте здесь.

Каковы правила нумерации счетов-фактур

Основное (и единственное) правило — номера присваиваются в хронологическом порядке по мере составления/выставления счетов-фактур (подп. «а» п. 1 правил заполнения счета-фактуры, подп. «а» п. 1 правил заполнения корректировочного счета-фактуры).

Период возобновления нумерации организация может установить в учетной политике самостоятельно в зависимости от количества оформляемых ею документов. Например, возобновлять нумерацию можно с начала очередного года, квартала, месяца. Единственное, против чего высказывались чиновники, — это ежедневная нумерация счетов-фактур с первого номера (письмо Минфина России от 11.10.2013 № 03-07-09/42466).

Номера счетов-фактур могут состоять не только из цифр: допускается использование буквенных префиксов и цифровых индексов. Последние в обязательном порядке проставляются в счетах-фактурах:

Подробнее о реквизитах счета-фактуры и их значимости для этого документа читайте в этой статье.

Можно ли отдельно нумеровать авансовые или корректировочные счета-фактуры

Прямое указание на единую хронологию всех составляемых налогоплательщиком счетов-фактур появилось в 2012 году с выходом постановления № 1137. В действовавшем ранее постановлении Правительства РФ от 02.12.2000 № 914 таких норм не было, поэтому зачастую бухгалтеры счета-фактуры на отгрузку и на предоплату нумеровали отдельно — так было удобно. Теперь этого делать не стоит, чтобы не вызвать нареканий со стороны проверяющих.

Однозначно против отдельной нумерации авансовых счетов-фактур выступает Минфин России (письма от 16.10.2012 № 03-07-11/427 и 10.08.2012 № 03-07-11/284). Если есть желание или потребность как-то выделять счета-фактуры на аванс, допустимо использовать буквенный префикс (например, А или АВ) к номеру, который укладывается в единую хронологию.

Что касается счетов-фактур корректировочных, то в правилах заполнения четко говорится, что им порядковые номера присваиваются в общем хронологическом порядке. Этот порядок нужно соблюдать.

Номера идут не по порядку: накажут ли продавца

Ошибки случаются у всех, и нарушение нумерации счетов-фактур, увы, не редкость. Наиболее часто встречаются пропуски номеров или несоблюдение хронологии (у более позднего по дате счета-фактуры номер меньше, чем у предыдущих, или наоборот). Задвоение — случай более редкий, т. к. в основном все работают с бухгалтерскими программами и присвоить один номер разным документам попросту не позволяет ПО.

Привести нарушенную нумерацию в хронологический порядок чрезвычайно сложно, поскольку в результате перетасовки счетов-фактур «поползут» номера более поздних документов, которые уже переданы покупателям. Поэтому встает вопрос: а надо ли это делать?

Отвечаем: необязательно, т. к. ответственности за нарушение правил нумерации счетов-фактур для продавца налоговое законодательство не предусматривает. В ст. 120 НК РФ говорится о штрафе за отсутствие счетов-фактур, но применить ее к ситуации с «выпавшими» номерами нельзя. Говорить об отсутствии счетов-фактур можно лишь тогда, когда есть обязанность по их выставлению, но она не выполнена, — пропуск номера сюда не относится. Однако все это не означает, что правило единой хронологии можно игнорировать.

Отразится ли скачущая нумерация на покупателе

Скорее всего, не отразится. Ошибка в номере счета-фактуры не препятствует идентификации продавца, покупателя, наименования товаров (работ, услуг) и их стоимости, ставки и суммы НДС, а значит, оснований для отказа покупателю в вычете не дает (п. 2 п. 169 НК РФ). Во всяком случае, подобные претензии контролеров уже давно легко оспариваются. По мнению некоторых судов, даже отсутствие номера в счете-фактуре не должно лишать вычета по НДС (постановления ФАС Центрального округа от 08.04.2013 по делу № А14-7612/2011, ФАС Московского округа от 10.08.2011 по делу № А41-41420/09).

Итоги

Одним из обязательных реквизитов каждого из типов счета-фактуры является его порядковый номер. Слово «порядковый» предполагает нумерацию по порядку по мере оформления документов. Однако соблюсти ее получается не всегда, а попытка упорядочивания отражается на нумерации документов, выставленных позже тех, на номере которых произошел сбой. Ответственность за скачущие или отсутствующие номера не предусмотрена. Вычету ошибки в номере не препятствуют.