Тема: Оплата в Казахстан в рублях

Опции темы

Поиск по теме

Оплата в Казахстан в рублях

M_a_t_a_n_y_a, есть.

валютное п/п заполнять не нужно.

Заполняете обычное рублевое п/п. только у вас должны быть еще реквизиты российского банка-корреспондента. эти реквизиты и указываете, а уже в поле «назначение платежа»-код валютной операции, реквизиты казахского банка, за что оплата с указанием счета/договора

ЗЫ. реквизиты банка-корреспондента должны дать ваши казахские друзья)

Cvetik_m, как заполнять рублевую платежку, я понимаю. Но не могу добиться от Казахов корректных реквизитов в российском банке-корреспонденте. Они мне просто прислали список из нескольких банков с комментаиями «выбирайте любой». Но по аналогии с платежами в Беларусь, как я понимаю, в графе Получатель должен стоять ОПЕРУ ГУ ЦБ РФ и у этого получателя должен быть какой-то счет в банке-корреспонденте. А Банк-корреспондент и его корсчет указывается в графе «Банк получателя». Вот я и хочу понять, верны ли мои догадки))) Если верны, то я об этом напишу Казахам, пусть разбираются.

У меня в графе «Получатель»-название контрагента (по-русски),

Банк получателя-банк-корреспондент (сбер),

кор.счет-кор. счет Сбера

р/сч-указанный казахами счет в сбере (30111 810. ),

ИНН-0000000000

ЗЫ. Платим со сбера через Банк клиент.

Понятно. Они мне упорно шлют номер своего рублевого р/с, открытого в их Казахском банке, а не в Сбере. Тяжелый случай.

необязательно должен быть сбер. Сейчас посмотрела другого контрагента. У тех сначала был счет в сбере, потом в другом российском банке.Но во всех случаях счет, который мы указывали в поле расчетный счет начинался 30111 810. а их счет KZ. указывался в назначении платежа

ОЙ, и мы мучаемся!!при заполнении реквизитов в клиент-банке в полях » счет получателя» «инн получаателя» «бик получателя» мы что доложны написать.

у нас есть такие реквизиты нашего казахского поставщика:

БИН расчетный счет KZ******B****** в Московском банке Сбербанка России кор счет 3010181******* получатель АО Банка «БТА» счет 301118101******* КБЕ 17 КНП 818 БИК 044525225

М ещё «код вида валютной операции» просит.

Подниму ещё раз темку. Вчера таки заполнили платежное поручение на оплату услуг нерезидента Казахского (сб в Москве) в рублях сумма 75000 руб. Банк просит оригиналы договора и счета на оплату. Не проводит платеж! Должны мы представлять?

Запрашивать в письменном виде как агенты валютного контроля право имеют, а вот насчет непроведения платежа сильно сомневаюсь

Или вообще устно просят?

Или вообще устно просят?просят устно, платеж по клиент-банку не проводят!

Добрый день!

Ресторан (УСН 15%) хочет купить посуду в Казахстане. На какие налоги предприятие может попасть? И какие документы должны у нас быть?

Пока есть только скан счета из Казахстана, сумма в рублях, без НДС.

Как обычно по договору купли-продажи, договор, товаросопроводительные, транспортные.

а подскажите почему на НДС? мы же посуду не для перепродажи, а для использования в ресторане!

Потому, что вы её ввозите на территорию Российской Федерации.

понятно, спасибо

Ставка НДС при импорте товаров

В 2019 году ввозимые в РФ товары облагаются НДС по ставке 10% или 20%. Если, например, реализация определенного товара внутри страны облагается НДС по ставке 20%, то при ввозе такого товара НДС уплачивается по такой же ставке.

НДС при импорте товаров из стран ЕАЭС

При ввозе товаров в Россию из Белоруссии, Казахстана, Армении или Киргизии организации и ИП должны перечислить импортный НДС не на таможню, а в свою ИФНС, а также представить соответствующую декларацию.

Налоговая база определяется на дату принятия импортированных товаров на учет (п. 13 Приложения № 18 к Договору о Евразийском экономическом союзе» (Подписан в г. Астане 29.05.2014)).

Декларация по НДС при импорте товаров из стран ЕАЭС представляется в ИФНС в электронном виде по телекоммуникационным каналам связи, если средняя численность работников организации/ИП превышает 100 человек за предшествующий год (п. 3 ст. 80 НК РФ). Если же эта численность не превышает 100 человек, то декларацию можно сдать на бумаге.

Уплата НДС при импорте товаров из стран ЕАЭС

НДС при импорте товаров из стран ЕАЭС уплачивается не позднее срока представления соответствующей декларации. Например, если товар ввезен в Россию в апреле 2019 г., то перечислить ввозной НДС нужно не позднее 20.05.2019.

счет к оплате

1 счет к оплате

2 счет, подлежащий оплате

См. также в других словарях:

СЧЕТ К ОПЛАТЕ — счет обязательств, представляющий величину задолженности компании кредиторам; обычно возникают в случае покупки товаров, сырья или материалов на условиях краткосрочного кредита и отсутствия обязательной даты платежа (то есть соответствующая… … Большой бухгалтерский словарь

СЧЕТ К ОПЛАТЕ — счет обязательств, представляющий величину задолженности компании кредиторам; обычно возникают в случае покупки товаров, сырья или материалов на условиях краткосрочного кредита и отсутствия обязательной даты платежа (то есть соответствующая… … Большой экономический словарь

Счет Сомнительный — счет, подлежащий оплате, по которому вероятность своевременной оплаты низка. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

Счет Бухгалтерского Учета 70 Расчеты С Персоналом По Оплате Труда — счет, предназначенный для обобщения информации о расчетах с персоналом, как состоящим, так и не состоящим в списочном составе предприятия, по оплате труда (по всем видам заработной платы, премиям, пособиям, пенсиям работающим пенсионерам и другим … Словарь бизнес-терминов

СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА 70 «РАСЧЕТЫ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА» — счет, предназначенный для обобщения информации о расчетах с персоналом, как состоящим, так и не состоящим в списочном составе предприятия, по оплате труда (по всем видам заработной платы, премиям, пособиям, пенсиям работающим пенсионерам и другим … Словарь бизнес-терминов

СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА 70 РАСЧЕТЫ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА — счет, предназначенный для обобщения информации о расчетах с персоналом, как состоящим, так и не состоящим в списочном составе предприятия, по оплате труда (по всем видам заработной платы, премиям, пособиям, пенсиям работающим пенсионерам и другим … Большой экономический словарь

Счет Бухгалтерского Учета 26 Общехозяйственные Расходы — счет, предназначенный для обобщения информации об управленческих и хозяйственных расходах, не связанных непосредственно с производственным процессом. В частности, на этом счете могут быть отражены следующие расходы: административно управленческие … Словарь бизнес-терминов

Счет Бухгалтерского Учета 61 Расчеты По Авансам Выданным — счет, предназначенный для обобщения информации о расчетах по выданным авансам под поставку материальных ценностей либо под выполнение работ, а также по оплате продукции и работ, принятых от заказчиков по частичной готовности. Суммы выданных… … Словарь бизнес-терминов

СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА 61 «РАСЧЕТЫ ПО АВАНСАМ ВЫДАННЫМ» — счет, предназначенный для обобщения информации о расчетах по выданным авансам под поставку материальных ценностей либо под выполнение работ, а также по оплате продукции и работ, принятых от заказчиков по частичной готовности. Суммы выданных… … Словарь бизнес-терминов

СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА 26 «ОБЩЕХОЗЯЙСТВЕННЫЕ РАСХОДЫ» — счет, предназначенный для обобщения информации об управленческих и хозяйственных расходах, не связанных непосредственно с производственным процессом. В частности, на этом счете могут быть отражены следующие расходы: административно управленческие … Словарь бизнес-терминов

Счет Бухгалтерского Учета 20 Основное Производство — счет, предназначенный для обобщения информации о затратах основного производства, то есть производства, продукция (работы, услуги) которого явилась целью создания данного предприятия. В частности, этот счет используется для учета затрат:… … Словарь бизнес-терминов

Счёт на оплату. Бланк и образец заполнения

Счёт на оплату – документ, который используют в своей работе абсолютно все предприниматели, независимо от того, на каком уровне они работают и к какой сфере бизнеса относятся. Как правило, счёт на оплату выписывается после заключения между сторонами письменного договора, как дополнение к нему, но иногда он может быть выписан и как самостоятельный документ.

Именно счёт на оплату дает основание покупателю товара или потребителю услуги оплатить их. Счёт может быть выписан как на предоплату, так и на оплату постфактум.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

Обязателен ли счёт?

Законодательство РФ не регламентирует обязательное использование счёта в хозяйственной документации, оплату можно производить и просто на условиях соглашения. Однако, закон называет непременным условием любой сделки заключение договора. Счёт не существует отдельно от договора, это документ, сопровождающий сделку. Он представляет собой как бы предварительную договоренность об оплате по назначенным продавцом условиям – цене, которую должен оплатить покупатель товара или услуги.

Счёт делает расчеты гораздо более определенными, поэтому предприниматели предпочитают использовать его, даже если это условие не оговорено в условиях контракта.

ВАЖНО! Поскольку требование счёта не является законодательно обязательным, он не относится к бухгалтерским отчетным документам, а служит для внутреннего использования.

Когда счёт безоговорочно необходим?

В законодательстве прописаны моменты, когда выставление счёта является обязательным сопровождением сделки:

Итак, счёт на оплату не является обязательным документом, ровно как и подотчетным бухгалтерским. Он никак не может влиять на движение финансовых средств, он может быть в любой момент приостановлен или не оплачен – такие явления встречаются довольно часто и не имеют никаких правовых последствий.

Тем не менее, этот документ имеет равное значение для участников сделки, так как позволяет им заключить своего рода предварительное соглашение о перечислении денежных средств.

Кто выписывает счёта на оплату

Счёт на оплату всегда выписывает сотрудник бухгалтерского отдела. После того, как форма будет заполнена, документ передается руководителю организации, который удостоверяет его своей подписью. Ставить печать на документе не обязательно, так как ИП-шники и юридические лица (с 2016 года) имеют право не использовать печать.

Оформляется счёт на оплату в двух экземплярах, один из которых отправляется потребителю услуги или покупателю, второй – остается у организации, его выписавшей. Заполнить счёт можно как на обычном листе А4 формата, так и на фирменном бланке организации. Второй вариант удобнее, так как не нужно каждый раз вносить сведения о предприятии.

Данный документ не имеет унифицированного образца, поэтому организации и индивидуальные предприниматели вправе разрабатывать и использовать собственный шаблон или выписывать счёт на оплату в свободной форме. Как правило, у давно работающих организаций и ИП форма бланка стандартна, меняются только данные о получателе счёта, наименовании товара или услуги, а также сумма и дата. Иногда организации дополнительно в счёте указывают условия поставки и оплаты (например, процент или сумму предоплаты), срок действия счёта и прочую информацию.

Если в документе при оформлении допускаются какие-либо ошибки, их лучше не исправлять, а выписать счёт заново.

Следует помнить о том, что в некоторых случаях, при решении разногласий между сторонами в судебном порядке, счёт на оплату является документом юридической силы и может быть представлен в суде.

Как отправлять счёта на оплату

Сам счёт выставляем электронно. Один бумажный экземпляр оставляем у себя, другой можно отправить контрагенту обычным письмом.

Чаще всего счёт заполняется в электронном виде и отправляется получателю через электронную почту. Но опытные бухгалтеры всегда распечатывают документ на бумажном носителе, и один «живой» подписанный экземпляр отправляют контрагенту через обычное почтовое сообщение, а второй хранят у себя, подшивая в папку, обычно именуемую «счёта».

Инструкция по оформлению счёта на оплату

С точки зрения делопроизводства, данный документ не должен вызвать особых сложностей при разработке и заполнении.

В верхней части документа указывается информация о получателе денежных средств. Здесь нужно указать

Далее посередине строки пишется название документа, его номер по внутреннему документообороту, а также дата создания.

Затем указывается плательщик по счёту (он же грузополучатель): тут достаточно указать только название компании, получившей товар или услуги.

Следующая часть документа касается непосредственно оказанных услуг или проданного товара, а также их стоимости. Оформить эти сведения можно как простым списочным перечислением, так и в виде таблицы. Второй вариант предпочтительнее, так как он позволяет избежать путаницы и делает счёт максимально понятным.

В первый столбец таблицы оказанных услуг или проданного товара нужно внести порядковый номер товара или услуги в данном документе.

Во втором столбце – наименование услуги или продукции (без сокращений, ёмко и чётко).

В третьем и четвёртом столбце необходимо указать единицу измерения (штуки, килограммы, литры и т.д.) и количество.

В пятый столбец нужно поставить цену за одну единицу измерения, а в последний – общую стоимость.

Если предприятие работает по системе НДС, то это нужно указать и выделить его в счёте. Если без НДС – эту строку можно просто пропустить. Затем справа ниже указывается полная стоимость всех товаров или услуг, а под таблицей эта сумма вписывается прописью.

В завершение документ должен подписать главный бухгалтер организации и руководитель.

Счёт-фактура для плательщиков НДС

Юрлица и другие плательщики НДС применяют счёт-фактуру: ответственный финансовый документ, который выставляется не предварительно, а по факту выполненных работ, предоставленных услуг или отгруженных товаров. Он нужен уже не для ускорения оплаты, а для подтверждения того, что сборы по акцизам и НДС уплачены в полном объеме, для того, чтобы можно было удержать НДС с плательщика (покупателя). Этот документ имеет установленную форму, в нем также могут содержаться сведения о происхождении товара, а если он импортный, то и номер таможенной декларации на него.

Счёт-фактуру оформляют в двух экземплярах.

Элементы счёта

Определенной формы для составления счёта не предусмотрено, но есть обязательные составляющие, которые в нем обязаны содержаться.

К СВЕДЕНИЮ! Печать на счёте, по последним законодательным требованиям, не обязательна.

За товар или за услугу?

Счёт может выставляться в качестве договоренности об оплате за поставляемый товар или предоставляемую услугу, а также за выполняемый вид работ. Разница состоит в графе «Назначение платежа», которую содержит счёт.

Для расчёта за товар данная графа должна содержать перечень всех видов отпускаемого товара, а также единицы, в которых он измеряется (штуки, литры, килограммы, метры, рубли и др.). Обязательно нужно указать количество товара и сумму за них (отдельно без НДС, если он есть, и полную сумму).

При оплате услуг в «Назначении платежа» нужно указать вид услуги или выполняемой работы. Не забудьте отметить необходимое количество, а также сумму с НДС и без.

СПРАВКА! Если предприниматель не хочет, он может не расшифровывать все виды поставок полностью, указав лишь номер договора, по которому осуществляется сделка. Однако, все равно эта информация должна быть подробно отражена в товарно-транспортной накладной или в смете. Поэтому в интересах предпринимателя указать в счёте полный перечень оплачиваемых товаров или услуг.

Не допускайте ошибок!

Рассмотрим наиболее распространенные неточности, которые предприниматели могут допустить при оформлении счёта.

ВАЖНАЯ ИНФОРМАЦИЯ! Если организация-составитель счёта заметила ошибку, она вправе исправить её в тексте счёта. Для этого неправильно записанный показатель зачёркивается, и вместо него ставится правильный. Внесённое изменение заверяется руководительской подписью, при необходимости – печатью, и отмечается дата, когда это было сделано. Другие организации вносить исправления в счёт не уполномочены.

Вы ещё помните? Этот документ можно скачать в КонсультантПлюс.

Выставить счет на оплату

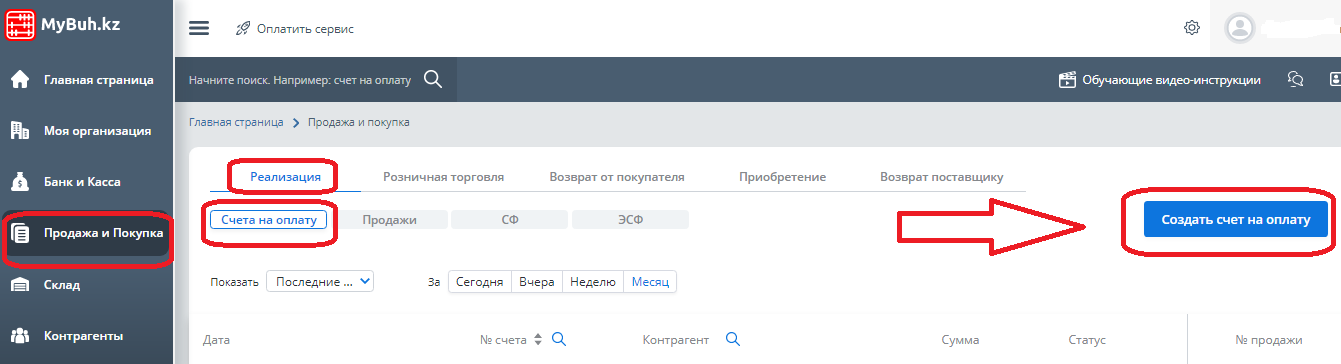

В онлайн-сервисе «Mybuh.kz» вы можете выставлять счета на оплату в автоматическом режиме.

Для того, чтобы документ был заполнен корректно, уделите особое внимание полноте и правильности заполнения реквизитов вашей компании (разделы «Главная страница и «Моя организация») и реквизитов контрагента, которому выставляется счет (раздел «Контрагенты»). Эти разделы нужно тщательно заполнить один раз и тогда оформление всех последующих документов не составит никакого труда.

Расскажем, как же выставить счет на оплату в сервисе «Mybuh.kz». Также на нашем сайте имеется видеоинструкция, которую можно посмотреть здесь

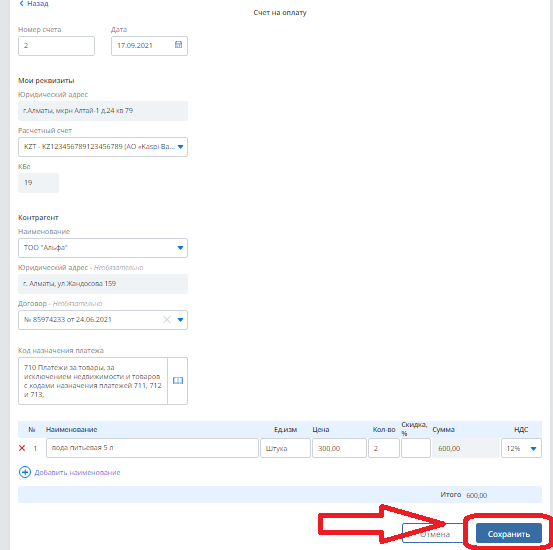

Итак, для выставления счета на оплату необходимо перейти в раздел «Продажа и покупка», «Реализация» (если покупатель ИП или ТОО) или «Розничная торговля» (если покупатель –физлицо). Выбрать вкладку «Счета на оплату» и нажать на кнопку «Создать счет на оплату».

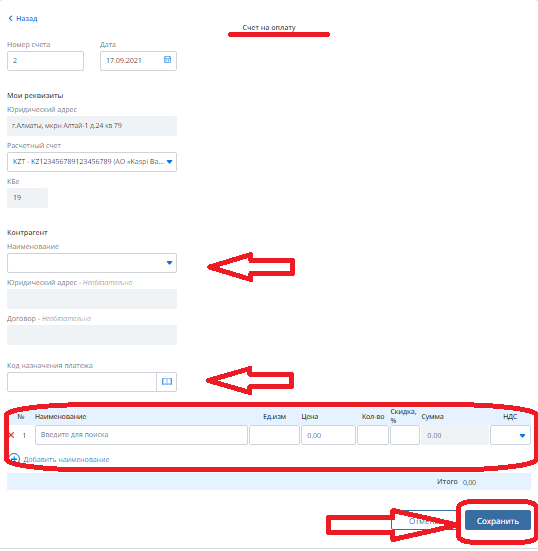

Откроется форма для заполнения. Часть реквизитов в ней проставляется автоматически:

Однако, при необходимости эти показатели можно изменить.

Заполнить в ручном режиме потребуется следующие поля:

В табличной части необходимо указать:

Если в счете требуется указать несколько наименований товаров (услуг), добавление нового наименования производится с помощью кнопки «Добавить наименование». Можно вносить неограниченное количество строк. Удалить ошибочно добавленную или заполненную строку можно, нажав на красный крестик слева от наименования товара.

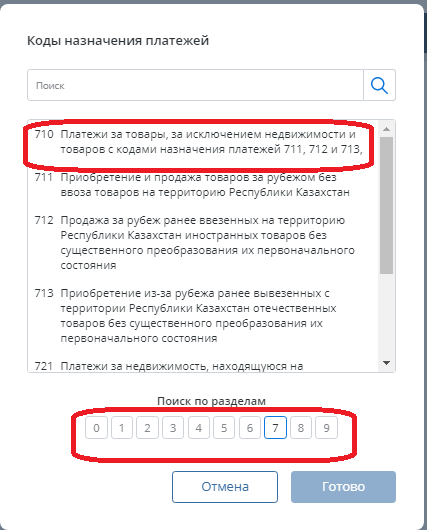

Обратите внимание, что при выборе КНП выпадающий список сгруппирован по разделам, чтобы пользователю удобно было ориентироваться в большом количестве кодов.

Так, в разделах сгруппированы коды назначений, относящихся к следующим платежам :

Так, при выставлении счета на оплату за реализуемый товар выбирается КПН 710, за услуги – КНП 859. Обратите внимание, что в одном счете на оплату может быть указан только один КНП. Если необходимо выставить покупателю счета за разные виды взаиморасчетов, то следует оформлять отдельный счет на каждый КНП (за товар – отдельно, за услугу –отдельно).

После этого нужно нажать на «Готово».

После заполнения всех полей нажмите на кнопку «Сохранить».

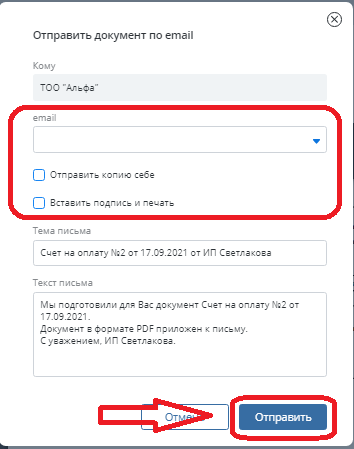

После сохранения документа выйдет печатная форма счета на оплату. При желании на счет можно добавить электронный оттиск печати и подпись руководителя (факсимиле). Для этого нужно поставить «галочку» в поле «Вставить подпись и печать». Предварительно сканы оттиска печати и подписи должны быть прикреплены в разделе «Моя организация».

О том, как это сделать, узнайте в другой инструкции.

В строке «Статус» можно выбрать, оплачен или не оплачен счет. По умолчанию система указывает статус как «Оплачен».

Как правило, созданный счет на оплату требуется направить покупателю. Для этого следует нажать на «Отправить», после чего выйдет автоматизированная форма отправки.

В ней нужно указать e-mail покупателя (если он не был заполнен в разделе «Контрагенты», его можно внести сразу в форме). Также можно поставить «галочки» для получения копии счета на свою электронную почту или для вставки печати и подписи в счет на оплату, если этого не было сделано ранее.

Тема письма и краткий сопроводительный текст выходят автоматически. При желании их можно изменить. Затем следует нажать «Отправить». Покупатель получит на электронную почту письмо с вложением счета на оплату в формате PDF.

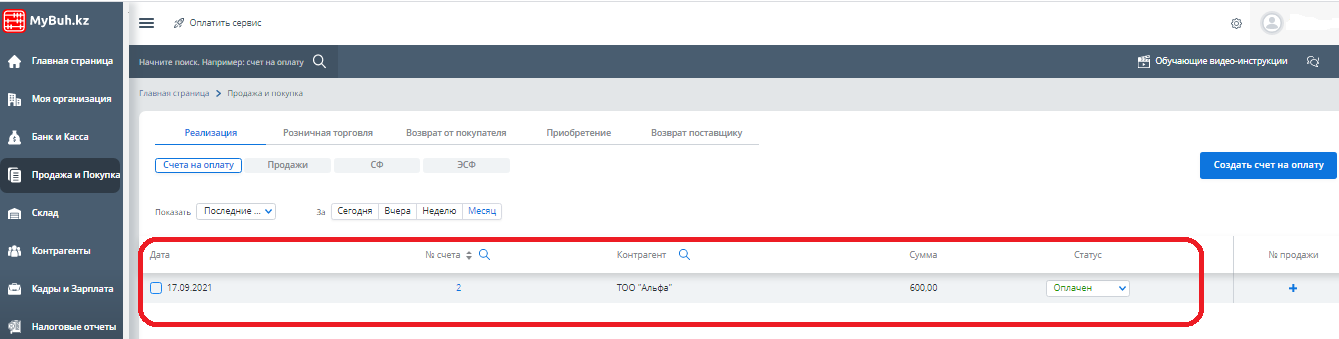

Сохраненный документ можно увидеть в реестре счетов на оплату. Перейти в реестр можно нажатием стрелки «В реестр» при открытой печатной форме счета, либо перейдя в раздел «Продажа и покупка», «Реализация», «Счета на оплату» (если печатная форма не открыта).

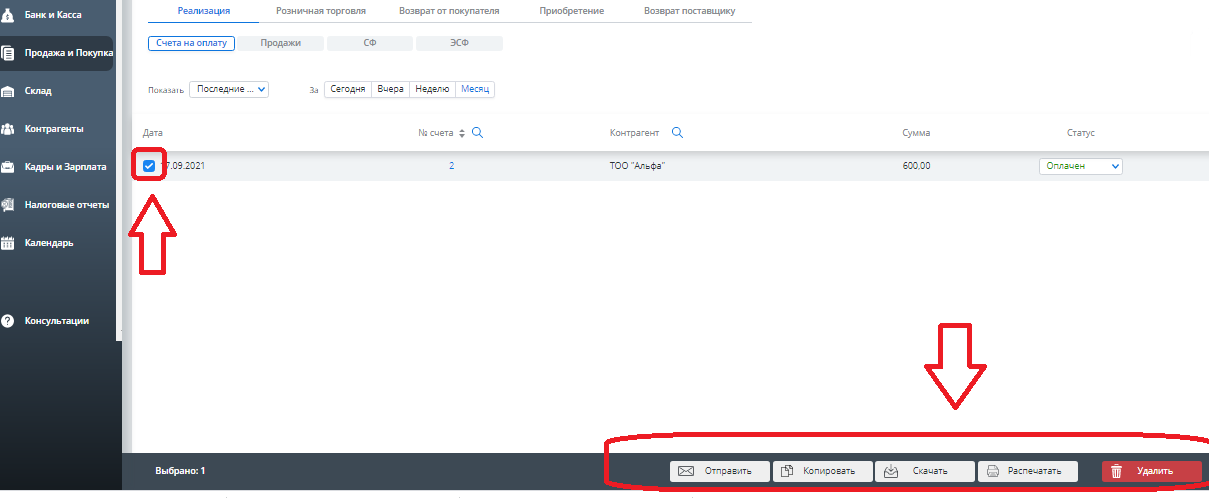

Дополнительные действия с созданным счетом на оплату можно произвести, если поставить «галочку» рядом с датой его создания.

В этом случае в нижней части экрана снова откроются функции:

Ими можно воспользоваться, если, например, отправка счета покупателю не была произведена сразу. Или в случае, когда покупатель просит продублировать ему ранее отправленный счет.

Контракт с Казахтаном

Здравствуйте, Геннадий. При экспорте товаров в Казахстан начисляется НДС по ставке 0 %. Нулевую налоговую ставку вы, как организация-экспортер должны подтвердить. Для этого вы должны: 1) собрать пакет документов, подтверждающих факт экспорта в страны – участницы ТС:

2) заполнить декларацию по НДС;

3) сдать пакет подтверждающих документов и декларацию в налоговую инспекцию.

Более подробно посмотрите п. 4 приложения 18 к Договору о Евразийском экономическом союзе.

С 01.01.2015 принципы функционирования

Таможенного союза, а также принципы взимания косвенных налогов при экспорте

товаров установлены Договором

о Евразийском экономическом союзе

Согласно пп. 5 п. 1 ст. 25

Договора в рамках Таможенного союза государств-членов осуществляется свободное

перемещение товаров между территориями государств-членов без применения таможенного

декларирования и государственного контроля (транспортного, санитарного,

ветеринарно-санитарного, карантинного фитосанитарного), за исключением случаев,

предусмотренных Договором.

На основании п. 1 ст. 7

Налогового кодекса РФ, п. 1 ст. 72

Договора взимание косвенных налогов и механизм контроля за их уплатой при

экспорте и импорте товаров осуществляются в порядке согласно Приложению N 18

к Договору

Согласно же п. 3, пп. 4 п. 4,

пп. 4 п. 20

Протокола в целях подтверждения экспортно-импортных операций обязательно

представление в налоговый орган одновременно с налоговой декларацией

транспортных (товаросопроводительных) и (или) иных документов, предусмотренных

законодательством государства-члена, подтверждающих перемещение товаров с

территории одного государства-члена на территорию другого государства-члена, а

также счетов-фактур, оформленных в соответствии с законодательством

государства-члена при отгрузке товаров, в случае если их выставление (выписка)

предусмотрено законодательством государства-члена. Образцы форм транспортных

(товаросопроводительных) документов, которые могут использоваться

хозяйствующими субъектами РФ при перемещении товаров в Таможенном союзе, в

частности с территории РФ на территорию Республики Казахстан, приведены в Письме

Минтранса России от 24.05.2010 N ОБ-16/5460 (Письмом

ФНС России от 08.06.2010 N ШС-37-3/3693@ направлено для сведения и

использования в работе). К данным документам отнесена товарно-транспортная

накладная по форме N 1-Т,

утвержденной Постановлением Госкомстата России от 28.11.1997 N 78.

При реализации

товаров положениями п. 3 ст. 168,

п. 3 ст. 169

НК РФ предусмотрено обязательное составление счетов-фактур.

Поэтому для

подтверждения обоснованности применения ставки НДС 0 процентов (т.е. счет без

выставления НДС) по экспортным поставкам товаров в Казахстан налогоплательщиком

должны быть представлены в налоговый орган счета-фактуры и ТТН (при

автомобильных перевозках). В случае же самовывоза товара казахстанским

контрагентом должна использоваться международная товарно-транспортная накладная

(CMR) (Письмо

Налогового комитета Минфина Республики Казахстан от 15.08.2011 N НК-24-24/9488).