Счет начинается на 409148

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Указание Банка России от 18 декабря 2018 г. № 5019-У «О внесении изменений в Положение Банка России от 27 февраля 2017 года № 579-П «О Плане счетов бухгалтерского учета для кредитных организаций и порядке его применения»

1. В соответствии со статьей 4 Федерального закона от 10 июля 2002 года № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (Собрание законодательства Российской Федерации, 2002, № 28, ст. 2790; 2003, № 2, ст. 157; № 52, ст. 5032; 2004, № 27, ст. 2711; № 31, ст. 3233; 2005, № 25, ст. 2426; № 30, ст. 3101; 2006, № 19, ст. 2061; № 25, ст. 2648; 2007, № 1, ст. 9, ст. 10; № 10, ст. 1151; № 18, ст. 2117; 2008, № 42, ст. 4696, ст. 4699; № 44, ст. 4982; № 52, ст. 6229, ст. 6231; 2009, № 1, ст. 25; № 29, ст. 3629; № 48, ст. 5731; 2010, № 45, ст. 5756; 2011, № 7, ст. 907; № 27, ст. 3873; № 43, ст. 5973; № 48, ст. 6728; 2012, № 50, ст. 6954; № 53, ст. 7591, ст. 7607; 2013, № 11, ст. 1076; № 14, ст. 1649; № 19, ст. 2329; № 27, ст. 3438, ст. 3476, ст. 3477; № 30, ст. 4084; № 49, ст. 6336; № 51, ст. 6695, ст. 6699; № 52, ст. 6975; 2014, № 19, ст. 2311, ст. 2317; № 27, ст. 3634; № 30, ст. 4219; № 40, ст. 5318; № 45, ст. 6154; № 52, ст. 7543; 2015, № 1, ст. 4, ст. 37; № 27, ст. 3958, ст. 4001; № 29, ст. 4348, ст. 4357; № 41, ст. 5639; № 48, ст. 6699; 2016, № 1, ст. 23, ст. 46, ст. 50; № 26, ст. 3891; № 27, ст. 4225, ст. 4273, ст. 4295; 2017, № 1, ст. 46; № 14, ст. 1997; № 18, ст. 2661, ст. 2669; № 27, ст. 3950; 30, ст. 4456; № 31, ст. 4830; № 50, ст. 7562; 2018, № 1, ст. 66; № 9, ст. 1286; № 11, ст. 1584, ст. 1588; № 18, ст. 2557; № 24, ст. 3400; № 27, ст. 3950; № 31, ст. 4852; № 32, ст. 5115; № 49, ст. 7524) и решением Совета директоров Банка России (протокол заседания Совета директоров Банка России от 14 декабря 2018 года № 38) внести в приложение к Положению Банка России от 27 февраля 2017 года № 579-П «О Плане счетов бухгалтерского учета для кредитных организаций и порядке его применения», зарегистрированному Министерством юстиции Российской Федерации 20 марта 2017 года № 46021, 20 июля 2017 года № 47474, 12 декабря 2017 года № 49220, 12 марта 2018 года № 50299, 3 декабря 2018 года № 52845, следующие изменения.

1.1. В главе А Плана счетов бухгалтерского учета для кредитных организаций:

наименование счета № 10630 изложить в следующей редакции: «Резервы на возможные потери»;

наименование счета № 10631 изложить в следующей редакции: «Резервы на возможные потери»;

после строки счета № 10631 дополнить строками следующего содержания:

| 10632 | Корректировка резервов на возможные потери | П |

|---|---|---|

| 10633 | Корректировка резервов на возможные потери | А |

| 10634 | Корректировка резервов на возможные потери | П |

| 10635 | Корректировка резервов на возможные потери | А |

наименование счета № 40903 изложить в следующей редакции: «Средства для расчетов чеками и осуществления переводов (возврата остатков) электронных денежных средств»;

после строки счета № 40913 дополнить строками следующего содержания:

| 40914 | Средства для осуществления переводов (возврата остатков) электронных денежных средств физических лиц | П |

|---|---|---|

| 40915 | Средства для осуществления переводов (возврата остатков) электронных денежных средств юридических лиц, индивидуальных предпринимателей | П |

после названия раздела 5 слова «Вложения в долговые ценные бумаги (кроме векселей)» заменить словами «Вложения в долговые ценные бумаги»;

после строки счета № 50718 дополнить строкой следующего содержания:

| 50719 | Резервы на возможные потери | П |

|---|

после строки счета № 50721 дополнить строками следующего содержания:

| 50738 | Корректировка резервов на возможные потери | А |

|---|---|---|

| 50739 | Корректировка резервов на возможные потери | П |

после строки счета № 51235 дополнить строками следующего содержания:

| 51238 | Корректировка резервов на возможные потери | А |

|---|---|---|

| 51239 | Корректировка резервов на возможные потери | П |

| 51240 | Резервы на возможные потери | П |

1.2. В абзаце первом пункта 19 части I слова «(кроме векселей)» исключить.

второе предложение абзаца первого изложить в следующей редакции: «Счета № 10601, № 10602, № 10603, № 10609, № 10611, № 10612, № 10614, № 10619, № 10621, № 10622, № 10624, № 10627, № 10628, № 10630, № 10631, № 10632, № 10634 пассивные, счета № 10605, № 10610, № 10613, № 10620, № 10623, № 10625, № 10626, № 10629, № 10633, № 10635 активные.»;

«На счетах № 10630, № 10631 учитываются резервы на возможные потери по долговым финансовым активам, оцениваемым по справедливой стоимости через прочий совокупный доход.

По кредиту счетов зачисляются суммы создаваемых резервов на возможные потери, а также суммы доначисленных резервов на возможные потери по долговым финансовым активам, оцениваемым по справедливой стоимости через прочий совокупный доход, в корреспонденции со счетом по учету расходов.

По дебету счетов отражается восстановление суммы резерва на возможные потери по долговым финансовым активам, оцениваемым по справедливой стоимости через прочий совокупный доход, в корреспонденции со счетом по учету доходов.»;

дополнить новыми абзацами следующего содержания:

перед пунктом 4.51 слова «Средства для расчетов чеками, предоплаченными картами и осуществления переводов электронных денежных средств с использованием электронного средства платежа» заменить словами «Средства для расчетов чеками и осуществления переводов (возврата остатков) электронных денежных средств»;

пункт 4.51 изложить в следующей редакции:

По дебету счета отражаются суммы оплаченных чеков, суммы переводов (возврата остатков) электронных денежных средств в корреспонденции с корреспондентскими счетами, с банковскими счетами клиентов, с банковским счетом для идентификации платежа, со счетами по учету незавершенных расчетов с операторами услуг платежной инфраструктуры и операторами по переводу денежных средств, со счетом по учету денежных средств в банкоматах и автоматических приемных устройствах, со счетом по учету кассы, со счетами по учету средств в расчетах.

Порядок аналитического учета определяется кредитной организацией. Аналитический учет должен обеспечить получение информации:

по операциям с чеками по каждой организации и каждому физическому лицу;

по операциям перевода (возврата остатков) электронных денежных средств по каждому электронному средству платежа.»;

после пункта 4.57 дополнить словами и пунктами 4.57.1 и 4.57.2 следующего содержания:

«Счет № 40914 «Средства для осуществления переводов

(возврата остатков) электронных денежных средств физических лиц»

По дебету счета отражаются суммы переводов (возврата остатков) электронных денежных средств в корреспонденции с корреспондентскими счетами, с банковскими счетами клиентов, с банковским счетом для идентификации платежа, со счетами по учету незавершенных расчетов с операторами услуг платежной инфраструктуры и операторами по переводу денежных средств, со счетом по учету денежных средств в банкоматах и автоматических приемных устройствах, со счетом по учету кассы, со счетами по учету средств в расчетах.

Счет № 40915 «Средства для осуществления переводов

(возврата остатков) электронных денежных средств юридических лиц, индивидуальных предпринимателей»

По дебету счета отражаются суммы переводов (возврата остатков) электронных денежных средств в корреспонденции с корреспондентскими счетами, с банковскими счетами клиентов, с банковским счетом для идентификации платежа, со счетами по учету незавершенных расчетов с операторами услуг платежной инфраструктуры и операторами по переводу денежных средств, со счетами по учету средств в расчетах.

абзац второй пункта 4.76.16 изложить в следующей редакции:

«Отражение на счетах бухгалтерского учета расчетов по выданным банковским гарантиям и обязательствам по предоставлению денежных средств осуществляется в соответствии с главой 3 Положения Банка России № 605-П.»;

после названия раздела 5 слова «Вложения в долговые ценные бумаги (кроме векселей)» заменить словами «Вложения в долговые ценные бумаги»;

в первом предложении абзаца первого слова «(за исключением векселей)» исключить»;

абзац второй после слов «резервы на возможные потери,» дополнить словами «корректировка резервов на возможные потери,»;

абзац третий после слов «стоимость ценных бумаг,» дополнить словами «корректировок резервов на возможные потери,»;

перед пунктом 5.6 слова «№ 50427 «Резервы на возможные потери» № 50507 «Резервы на возможные потери» № 50908 «Резервы на возможные потери» заменить словами «№ 50427 «Резервы на возможные потери» № 50507 «Резервы на возможные потери» № 50719 «Резервы на возможные потери» № 50908 «Резервы на возможные потери»;

пункт 5.6 изложить в следующей редакции:

По кредиту счетов зачисляются суммы:

создаваемых резервов, а также суммы доначисленных резервов в корреспонденции со счетом по учету расходов;

резервов при реклассификации ценных бумаг.

По дебету счетов списываются суммы резервов:

при выбытии ценных бумаг, для которых они ранее были созданы, при корректировке резервов в сторону уменьшения в корреспонденции со счетом по учету доходов;

при невозможности реализации прав, закрепленных ценной бумагой, в корреспонденции со счетами по учету вложений в ценные бумаги;

при реклассификации ценных бумаг.»;

абзац второй после слов «резервы на возможные потери» дополнить словами «, корректировка резервов на возможные потери»;

абзац третий после слов «стоимость векселей,» дополнить словами «корректировки резервов на возможные потери»;

перед пунктом 5.14 слова «Счет № 51525 «Резервы на возможные потери» заменить словами «Счета: № 51240 «Резервы на возможные потери» № 51525 «Резервы на возможные потери»;

пункт 5.14 изложить в следующей редакции:

По кредиту счетов зачисляются суммы:

создаваемых резервов, а также суммы доначисленных резервов в корреспонденции со счетом по учету расходов;

резервов при реклассификации векселей.

По дебету счетов списываются суммы резервов:

при выбытии векселей, для которых они ранее были созданы, при корректировке резервов в сторону уменьшения в корреспонденции со счетом по учету доходов;

при невозможности реализации прав, закрепленных векселем, в корреспонденции со счетами по учету вложений в ценные бумаги;

при реклассификации векселей.»;

перед пунктом 9.29 слова «Счет № 916 «Неполученные процентные доходы по кредитам, депозитам, прочим размещенным средствам, долговым обязательствам (кроме векселей) и векселям, не списанным с баланса» исключить;

пункт 9.29 признать утратившим силу;

абзац второй изложить в следующей редакции:

«По дебету счетов № 91703, № 91704, № 91706, № 91707 отражаются указанные процентные доходы в корреспонденции со счетом № 99999.»;

абзац шестой изложить в следующей редакции:

«Аналитический учет ведется в разрезе каждого договора с указанием номера лицевого счета балансового счета по учету суммы основного долга, на которую начислены процентные доходы. Порядок ведения аналитического учета по счетам неполученных процентных доходов по долговым обязательствам (кроме векселей) и векселям определяется кредитной организацией. Аналитический учет должен обеспечить получение информации по выпускам ценных бумаг, отдельным ценным бумагам или их партиям.».

во втором предложении абзаца второго, во втором предложении абзаца третьего слово «(сшив)» исключить;

во втором предложении абзаца четвертого слова «№ 318-П» заменить словами «№ 630-П»;

в абзаце третьем пункта 4.1 слова «№ 318-П» заменить словами «№ 630-П».

1.5. В Списке парных счетов, по которым может изменяться сальдо на противоположное, приложения 1 к приложению:

после строки счетов № 10628, № 10629 дополнить строками следующего содержания:

| 10632 | Корректировка резервов на возможные потери | П |

|---|---|---|

| 10633 | Корректировка резервов на возможные потери | А |

| 10634 | Корректировка резервов на возможные потери | П |

| 10635 | Корректировка резервов на возможные потери | А |

после строки счетов № 50720, № 50721 дополнить строкой следующего содержания:

| 50738 | Корректировка резервов на возможные потери | А |

|---|---|---|

| 50739 | Корректировка резервов на возможные потери | П |

после строки счетов № 51234, № 51235 дополнить строкой следующего содержания:

| 51238 | Корректировка резервов на возможные потери | А |

|---|---|---|

| 51239 | Корректировка резервов на возможные потери | П |

1.6. В приложении 3 к приложению:

строку счета № 40903 изложить в следующей редакции:

| № 40903 | Средства для расчетов чеками и осуществления переводов (возврата остатков) электронных денежных средств»; |

|---|

после строки счета № 40913 дополнить строками следующего содержания:

| № 40914 | Средства для осуществления переводов (возврата остатков) электронных денежных средств физических лиц |

|---|

| № 40915 | Средства для осуществления переводов (возврата остатков) электронных денежных средств юридических лиц, индивидуальных предпринимателей». |

|---|

1.7. В главе А приложения 6 к приложению:

графу 3 строки счета № 10630 изложить в следующей редакции: «Резервы на возможные потери»;

графу 3 строки счета № 10631 изложить в следующей редакции: «Резервы на возможные потери»;

после строки счета № 10631 дополнить строками следующего содержания:

| 10632 | Корректировка резервов на возможные потери | П |

|---|---|---|

| 10633 | Корректировка резервов на возможные потери | А |

| 10634 | Корректировка резервов на возможные потери | П |

| 10635 | Корректировка резервов на возможные потери | А |

графу 3 строки счета № 40903 изложить в следующей редакции: «Средства для расчетов чеками и осуществления переводов (возврата остатков) электронных денежных средств»;

после строки счета № 40913 дополнить строками следующего содержания:

| 40914 | Средства для осуществления переводов (возврата остатков) электронных денежных средств физических лиц | П |

|---|---|---|

| 40915 | Средства для осуществления переводов (возврата остатков) электронных денежных средств юридических лиц, индивидуальных предпринимателей | П |

после названия раздела 5 слова «Вложения в долговые ценные бумаги (кроме векселей)» заменить словами «Вложения в долговые ценные бумаги»;

после строки счета № 50718 дополнить строкой следующего содержания:

| 50719 | Резервы на возможные потери | П |

|---|

после строки счета № 50721 дополнить строками следующего содержания:

| 50738 | Корректировка резервов на возможные потери | А |

|---|---|---|

| 50739 | Корректировка резервов на возможные потери | П |

после строки счета № 51235 дополнить строками следующего содержания:

| 51238 | Корректировка резервов на возможные потери | А |

|---|---|---|

| 51239 | Корректировка резервов на возможные потери | П |

| 51240 | Резервы на возможные потери | П |

2. Настоящее Указание вступает в силу по истечении 10 дней после дня его официального опубликования, за исключением положений, для которых настоящим пунктом установлен иной срок вступления их в силу.

| Председатель Центрального банка Российской Федерации | Э.С. Набиуллина |

Обзор документа

План счетов бухучета для кредитных организаций дополнен новыми счетами:

— N 40914 «Средства для осуществления переводов (возврата остатков) электронных денежных средств физических лиц»;

— N 40915 «Средства для осуществления переводов (возврата остатков) электронных денежных средств юридических лиц, индивидуальных предпринимателей»;

Также появились новые балансовые счета для учета резервов на возможные потери и корректировок резервов на возможные потери по финансовым активам, оцениваемым по справедливой стоимости.

Указание вступает в силу по истечении 10 дней после опубликования, за исключением отдельных положений, в т. ч. о счетах N 40914 и N 40915, которые вводятся с 1 июля 2019 г.

Коды банковских счетов. Расшифровка расчетного счета.

Зачем нужен счет в банке?

Мы живем в мире, где каждый день происходит обмен товарами и услугами. Банковские карты заменили нам привычные бумажные и металлические деньги.

Почти у каждого из нас сейчас открыт счет в банке, мы можем не носить крупные суммы денег и заранее не думать о том, сколько денег взять в магазин, а просто прийти в магазин и оплатить покупку напрямую с банковского счета картой.

Для предпринимателя счет в первую очередь нужен для расчета со своими поставщиками и покупателями, т.к. популярность банковских карт растет с каждым годом и государство стимулирует безналичные операции.

Кроме того сделки на крупные суммы, участие в тендерах и проектах с госучастием подразумевает обязательное наличие р/с.

Но мы редко задумываемся о том, что такое расчетный счет и имеют ли вообще какой-то смысл цифры в номере банковского счета.

Для чего нужна расшифровка расчетного счета в банке?

Расчетные счета в банке открываются в соответствии с Положением от 27 февраля 2017 года № 579-П «О плане счетов бухгалтерского учета для кредитных организаций и порядке его применения» (далее План счетов).

Обычно при открытии счета в кредитном учреждении (банке) заключается договор на открытие счета, в котором обычно указывается:

Очень часто при проведении банковских операций и во многих других случаях нужна информация о расчетном счете и никаких источников получения ее у нас под рукой нет. Что же тогда можно сделать? В ответе на этот вопрос нам может помочь сам номер счета, который несет себе определенную информацию.

Как расшифровать номер расчетного счета?

Разряды в расчетном счете

Расшифровка номера расчетного счета обычно начинается слева. Цифровые знаки в номере расчетного счета банка называются разрядами. Общее количество цифр (разрядов) в лицевом счете должно быть 20. Первые пять разрядов присваиваются на основании Плана счетов и совпадают с балансовым номером счета первого и второго порядка.

Рассмотрим, как расшифровываются первые три разряда счета:

| Разряд с 1-3 (номер счета первого порядка в плане счетов) | Расшифровка значения разрядов (что хранится на счете и какие банковские операции совершаются) |

|---|---|

| 102-111 | учитывается капитал кредитного учреждения (уставный капитал, дивиденды, прибыли и убытки и др.) |

| 202 | учитываются денежные средства (наличная валюта и чеки в иностранной валюте) |

| 203 | счет, открытый для учета драгоценных металлов |

| 204 | отражаются все операции, проводимые с природными драгоценными камнями |

| 301-329 | на этих счетах отражаются различные межбанковские операции (корреспондентские счета, клиринг, расчеты по ценным бумагам и другие операции) |

| 401-406 | счета, открытые для использования средств федерального бюджета, бюджета субъектов РФ, внебюджетных фондов, учета средств финансовых органов муниципальных образований и субъектов РФ, органов Федерального казначейства |

| 407 | счета негосударственных организаций |

| 408 | счета, открытые для индивидуальных предпринимателей, физических лиц, юридических лиц и прочие |

| 409 | счета для хранения невыплаченных переводов, инкассированных наличных денег и другие |

| 410-426 | счета для учета депозитов различных организаций и физических лиц |

| 427-440 | учет вкладов, депозитов на договорной основе юридических лиц, индивидуальных предпринимателей и физических лиц |

| 441-457 | кредиты, выданные организациям различных форм собственности |

| 458 | задолженность по кредитам и прочим размещенным средствам |

| 459 | проценты по кредитам и прочим размещенным средствам |

| 460-473 | средства, предоставленные в пользование сторонним организациям |

| 474-479 | учитываются прочие активы и пассивы организации |

| 501-528 | счета, на которых учитываются операции с ценными бумагами и другими финансовыми инструментами |

| 601-621 | на этих счетах отражаются основные средства организации, расчеты с дебиторами, акции и другие расчеты по средствам организации |

| 706-708 | отражаются финансовые результаты |

| 801-855 | счета доверительного управления |

| 909-971 | отражаются операции по внебалансовым счетам |

Разряды с 4 по 5 (балансовый счет второго порядка в Плане счетов) дают более точную расшифровку операций, проводимых на данном счете, посмотреть которую можно также в Плане счетов.

Таким образом, по первым пяти разрядам мы можем узнать:

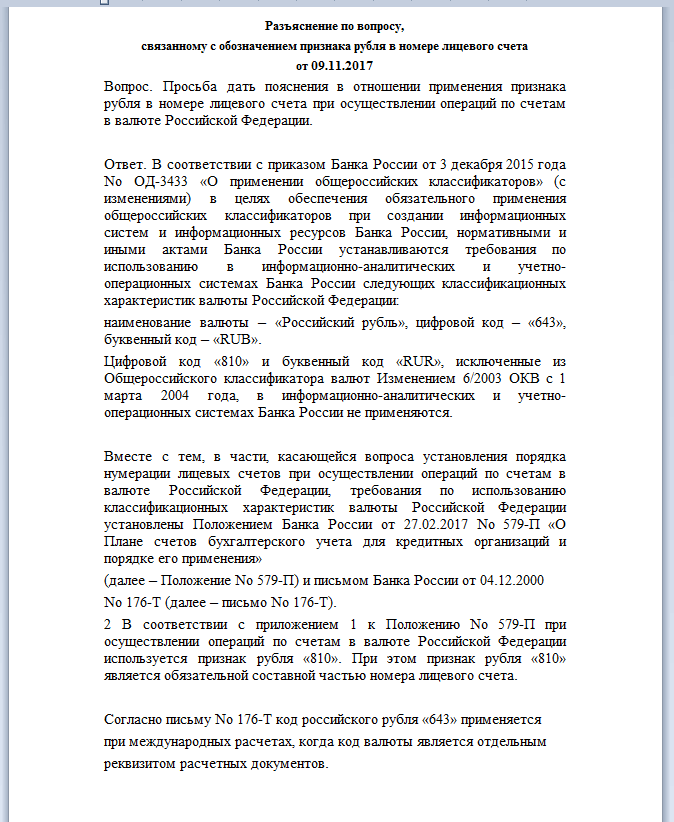

Код рубля 810 или 643 – пояснение Центрального Банка РФ.

В разрядах с 6 по 8 указывается код валюты, в которой открыт счет. Расшифровку кода валют можно посмотреть в Общероссийском классификаторе валют (Классификатор ОК (МК (ИСО 4217) 003-97) 014-2000 с изменением и дополнениями).

Чаще всего счета открывают в трех основных валютах:

Применение кода валюты Российской Федерации имеет свои особенности.

При проведении банковских операций на территории России в российских рублях, а также в номерах расчетных счетов применяется «старый» код валюты «810» — российский рубль.

При международных расчетах, когда код валюты – отдельный реквизит расчетных документов, проставляется «новый» код российского рубля «643» (см. разъясняющие Письма Центрального Банка РФ)

Остальные разделы номера счета

Разряд 9 – это защитный ключ или по-другому проверочная цифра, с ее помощью проверяют корректность обозначения счета при помощи компьютерных программ. Также, он отделяет разряды счета, для которых предусмотрено обязательное обозначение реквизитов номера счета, от остальной части счета (разряды с 10 по 20), которую кредитные организации присваивают самостоятельно.

Чаще всего с 10 по 13 разряды ставится номер филиала, далее уже следует номер лицевого счета, полученный в кредитной организации. В номере филиала и номере лицевых счетов свободные знаки обозначается нулями/

Примеры нумерации лицевых счетов

Пример 1. Лицевой счет коммерческой организации, которая находится в федеральной собственности, открытый для учета средств клиента:

Номер расчетного счета (разбит для удобства на коды) – 40502840200210000237

Расшифровка расчетного счета:

40502 (разряд с 1 по 5) – счет коммерческой организации, находящаяся в федеральной собственности;

840 (разряд с 6 по  – валютный счет, валюта счета – доллар США;

– валютный счет, валюта счета – доллар США;

2 (разряд 9) – защитный ключ (проверочная цифра);

0021 (разряд с 10 по 13) – номер филиала;

0000237 (разряд с 14 по 20) – порядковый номер лицевого счета.

Пример 2. Депозитный счет физического лица со сроком выше 3 лет в рублях:

Номер расчетного счета (разбит для удобства на коды) – 42307810500120000845

Расшифровка расчетного счета:

42307 (разряд с 1 по 5) – депозитный счет физического лица, открыт на срок свыше 3 лет

810 (разряд с 6 по – код валюты — Российский рубль;

5 (разряд 9) – защитный ключ (проверочная цифра);

0012 (разряд с 10 по 13) – номер филиала;

0000845– порядковый номер лицевого счета.

Можно легко заметить, что самой информативной частью в расшифровке счета для простого пользователя являются первые восемь разрядов счета.

Этой информации достаточно, для того, чтобы узнать всю самую важные сведения о счете.

Остальные цифры счета имеют больше значение для банковских специалистов. Однако, необходимо всегда внимательно писать все цифры счета и правильно заполнять реквизиты платежных поручений. Это поможет сберечь финансы и будет гарантом душевного спокойствия.

Видео по теме

В данном видео вы найдете дополнительную полезную информацию по теме банковских счетов.