Транспортный налог в 1С 8.3 Бухгалтерия — расчет, начисление, проводки

При приобретении автомобиля организация обязана зарегистрировать его в ГИБДД или в Гостехнадзоре. С момента такой регистрации организация должна уплачивать транспортный налог.

В данной статье разберем:

Расчет и начисление транспортного налога в 1С 8.3 Бухгалтерия

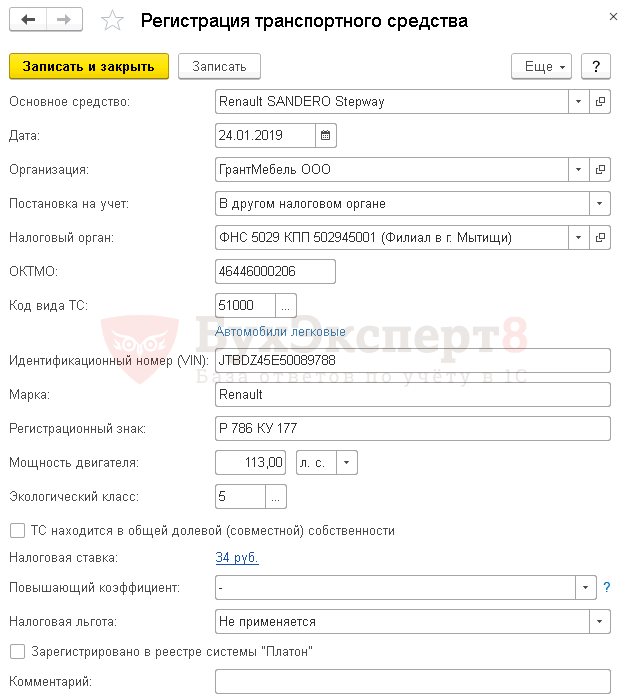

24 января организация зарегистрировала приобретенное транспортное средство (ТС) Renault SANDERO Stepway в ГИБДД по месту нахождения обособленного подразделения в г. Мытищи.

Изменений в регистрации ТС в ГИБДД в течение года не происходило.

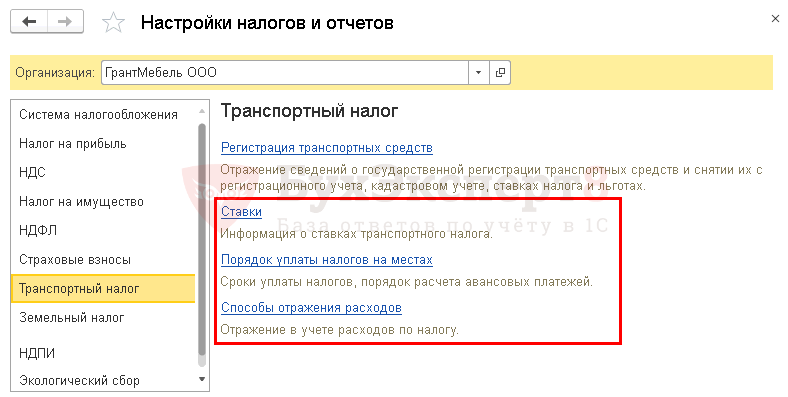

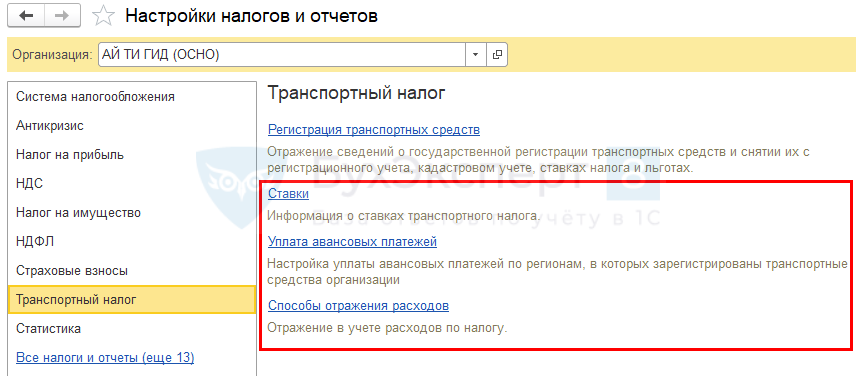

Настройки транспортного налога в 1С

Получите понятные самоучители 2021 по 1С бесплатно:

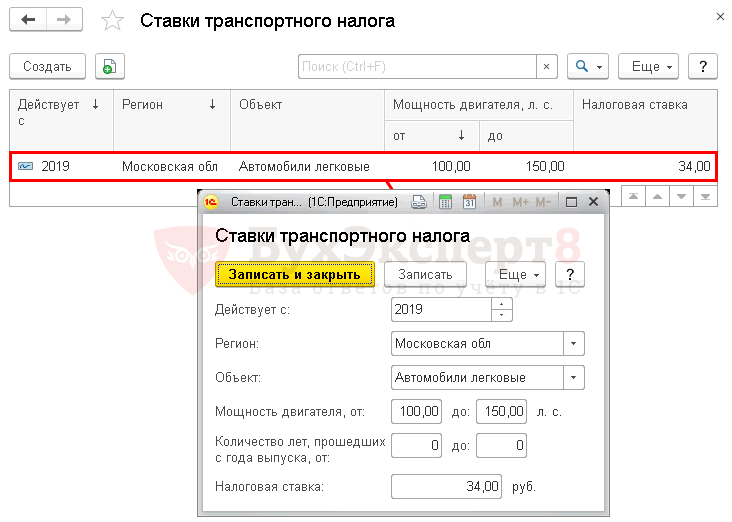

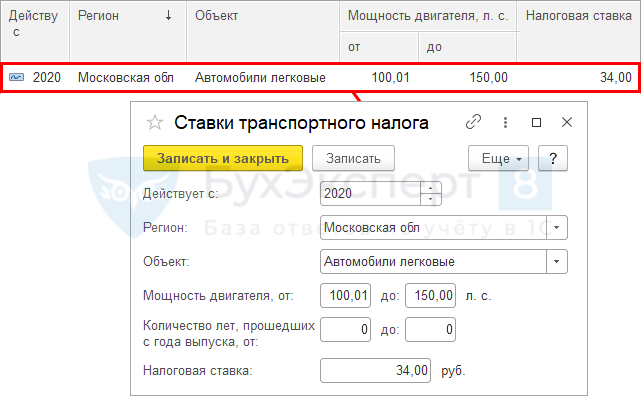

Ставки налога

Проверьте, заданы ли ставки в программе 1С.

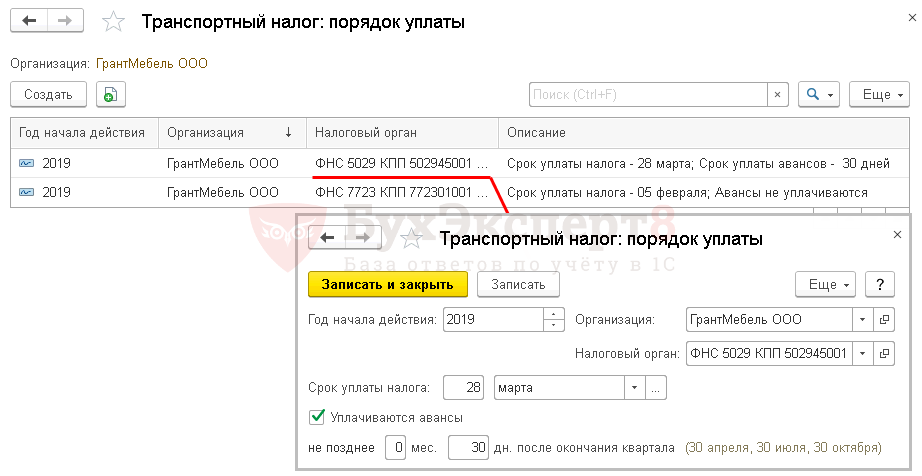

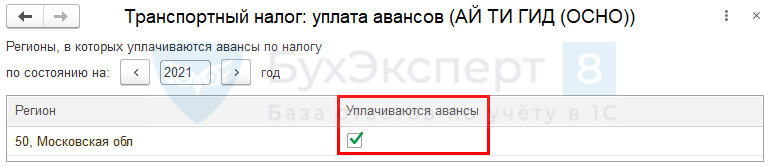

Порядок уплаты

Сроки уплаты налога в 1С задайте для каждого налогового органа.

Актуальный сроки уплаты налога и авансов уточните на официальном сайте налоговой службы.

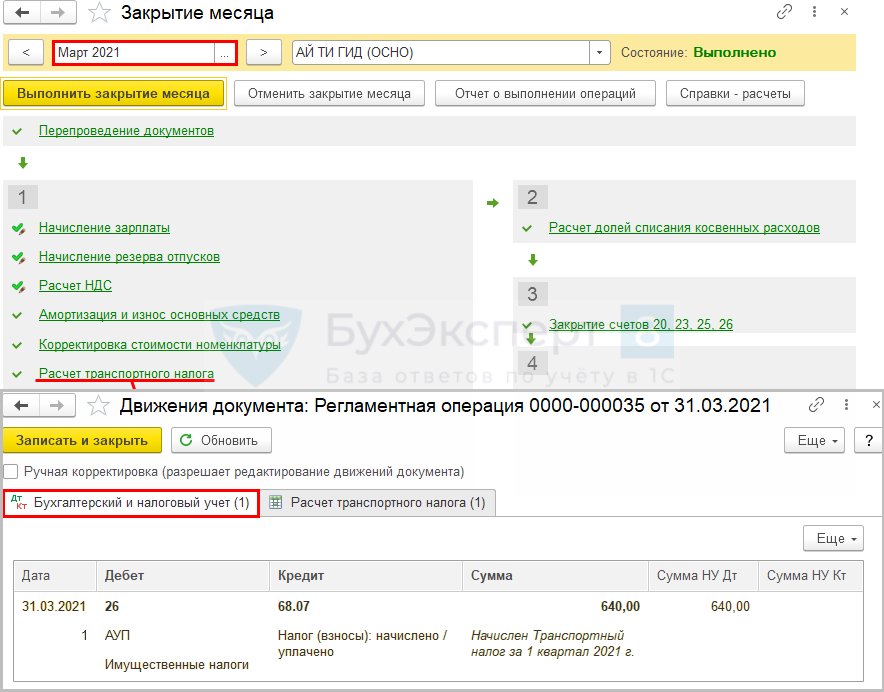

Если флажок Уплачиваются авансы установлен, то при выполнении процедуры Закрытие месяца автоматически ежеквартально рассчитывается транспортный налог.

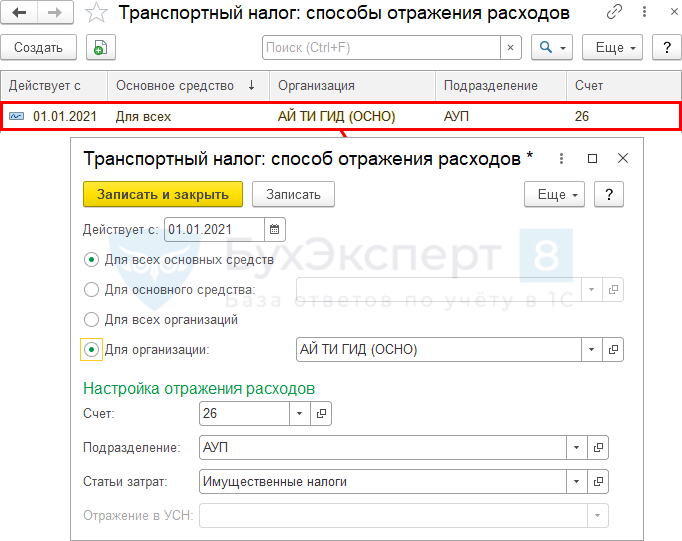

Способы отражения расходов

Для создания новой записи нажмите на кнопку Создать и укажите в поле Действует с дату начала действия нового способа.

Укажите счет учета затрат, по дебету которого начисляется транспортный налог в 1С, и его аналитику.

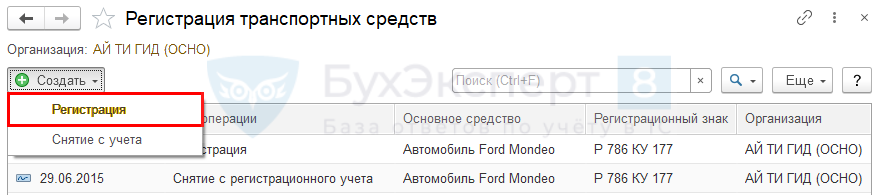

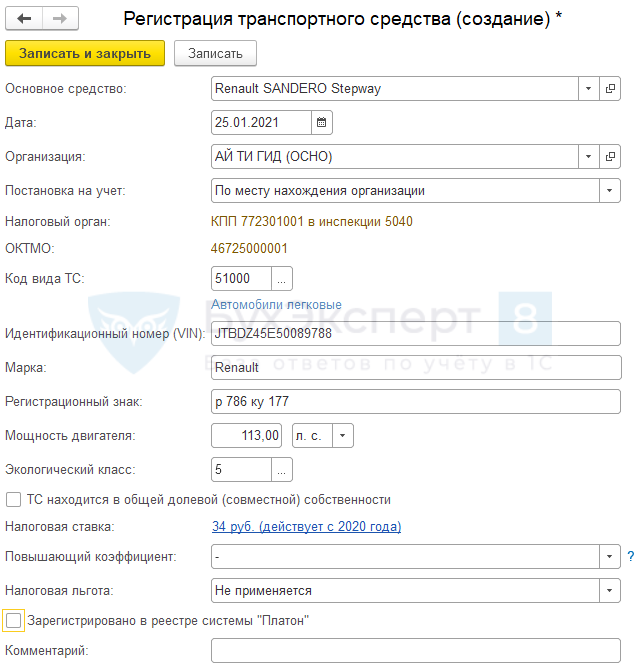

Регистрация транспортных средств в 1С 8.3

Заполните основные данные из Свидетельства о регистрации ТС или Паспорта транспортного средства (ПТС):

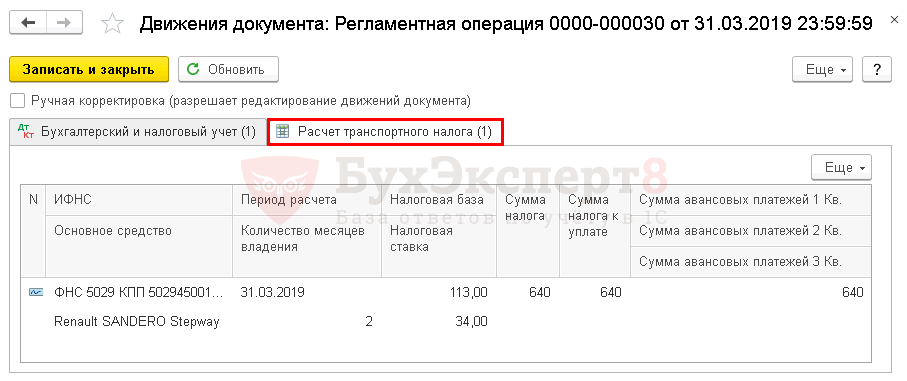

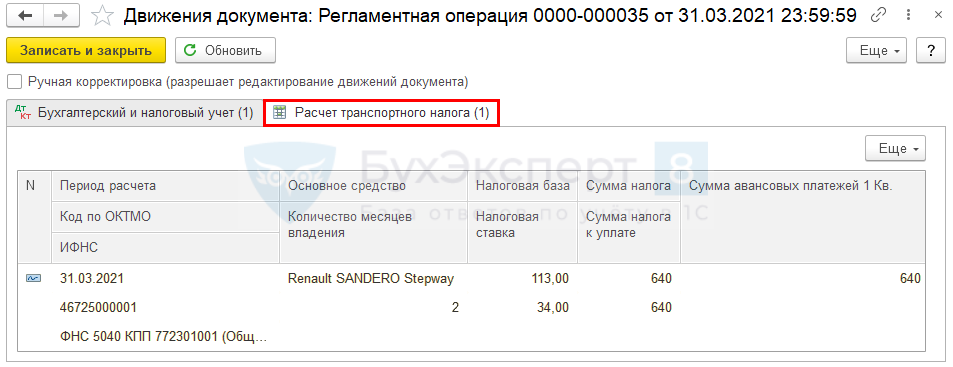

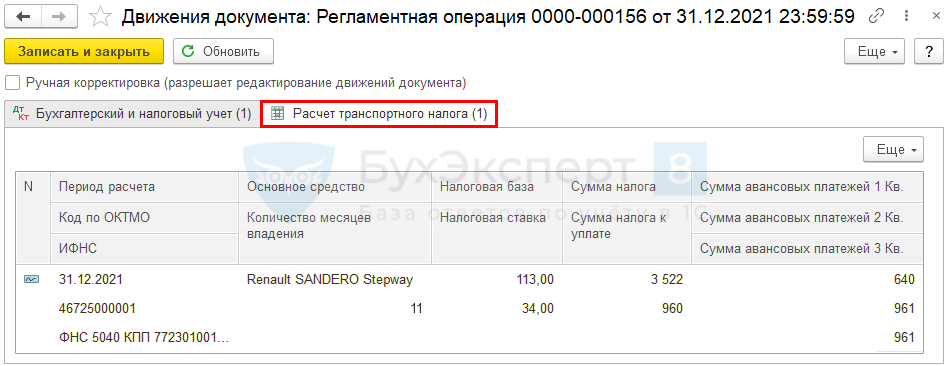

Расчет транспортного налога в 1С

В 1С расчет транспортного налога осуществляется:

Расчет налога, в т. ч. и авансовых платежей, осуществляется через процедуру Закрытие месяца – операция Расчет транспортного налога.

Начисление транспортного налога проводки в 1С 8.3.

За отчетный период

По итогам года

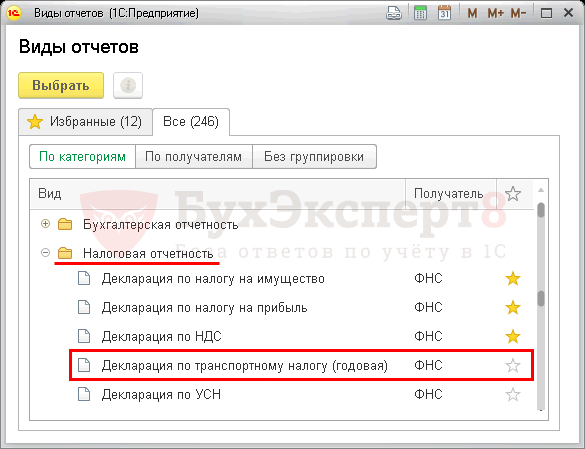

Декларация по транспортному налогу

При заполнении декларации в 1С выберите тот налоговый орган, в котором зарегистрировано ТС.

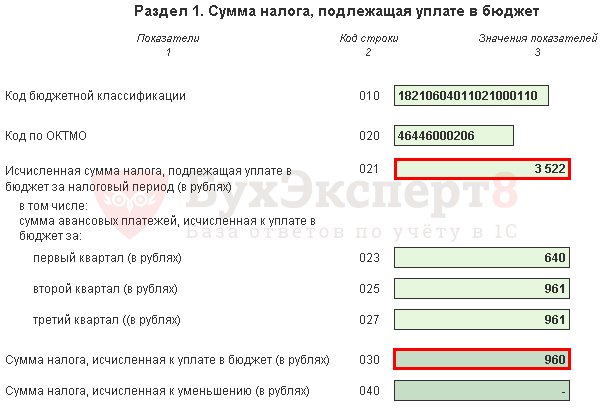

В Разделе 1 отражены суммы рассчитанных авансов и сколько налога осталось еще уплатить.

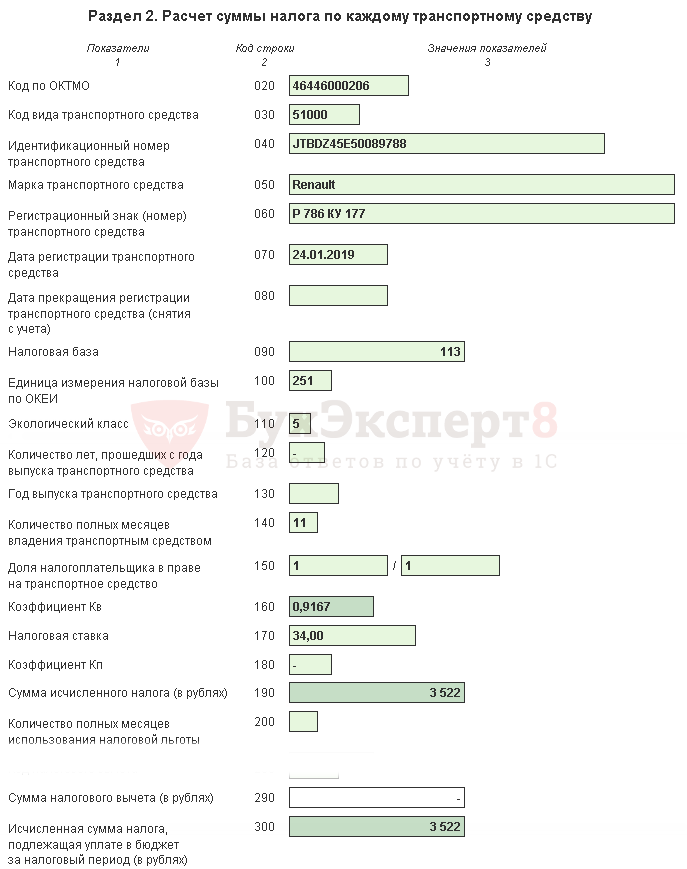

В Разделе 2 по каждому ТС заполняется отдельный лист с расчетом налога.

Мы рассмотрели транспортный налог в 1С 8.3 Бухгалтерия пошагово — расчет транспортного налога в 1с 8.3, начисление налога, а также проводки начисления транспортного налога в 1С.

См. также:

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(4 оценок, среднее: 5,00 из 5)

Транспортный налог в 1С 8.3 Бухгалтерия с 2021 года

При приобретении автомобиля организация обязана зарегистрировать его в ГИБДД или в Гостехнадзоре. С момента такой регистрации организация должна уплачивать транспортный налог.

В данной статье разберем:

Расчет и начисление транспортного налога в 1С 8.3 Бухгалтерия

25 января организация зарегистрировала приобретенное транспортное средство (ТС) Renault SANDERO Stepway в ГИБДД по месту нахождения обособленного подразделения в г. Мытищи.

Изменений в регистрации ТС в ГИБДД в течение года не происходило.

Настройки транспортного налога в 1С

Получите понятные самоучители 2021 по 1С бесплатно:

Ставки налога

Проверьте, заданы ли ставки транспортного налога в 1С.

Авансовые платежи

Укажите, уплачиваются ли авансовые платежи в регионе, где зарегистрированы транспортные средства.

Если флажок Уплачиваются авансы установлен, то при выполнении процедуры Закрытие месяца автоматически ежеквартально рассчитывается транспортный налог.

С 2021 года регионы не устанавливают сроки уплаты транспортного налога и авансовых платежей по нему.

Способы отражения расходов

Для создания новой записи нажмите на кнопку Создать и укажите в поле Действует с дату начала действия нового способа.

Укажите счет учета затрат, по дебету которого начисляется налог, и его аналитику.

Регистрация транспортных средств в 1С 8.3

Заполните основные данные из Свидетельства о регистрации ТС или Паспорта транспортного средства (ПТС):

Расчет транспортного налога в 1С

В 1С расчет транспортного налога осуществляется:

Расчет налога, в т. ч. и авансовых платежей, осуществляется через процедуру Закрытие месяца – операция Расчет транспортного налога.

За отчетный период

По итогам года

Сверка с ИФНС по транспортному налогу

Налоговый орган направляет в адрес организации сообщение об исчисленной сумме транспортного налога за налоговый период в течение 6 мес. после наступления срока уплаты налога, т.е. после 1 марта года, следующего за отчетным (п. 4 ст. 363 НК РФ).

Сообщение об исчисленном налоге направляется по месту нахождения транспортных средств в сроки:

Если организация не согласна с суммой налога, исчисленной ИФНС, она в течение 10 дней с даты получения Сообщения направляет в ее адрес

Даже если 10-тидневный срок нарушен, налоговые органы рассмотрят пояснения и при наличии оснований пересчитают налог (Письмо ФНС РФ от 13.08.2019 N АС-4-21/16019@).

Если не смотря на пояснения и реально существующие основания для уменьшения налога, организация получила из налогового органа Требование на уплату недоимки по налогу, исчисленному по версии ИФНС, у нее есть возможность урегулировать вопрос, направив жалобу в вышестоящий орган — УФНС.

См. также:

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(2 оценок, среднее: 5,00 из 5)

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Расчет транспортного и земельного налогов в 2021 году в 1С: Бухгалтерии предприятия ред. 3.0

С 2021 года отменена обязанность сдачи расчёта по земельному и транспортному налогам. Но это не означает, что отменена и их уплата. Теперь налогоплательщики должны самостоятельно рассчитать и уплатить налог до 1 марта 2021 года. А затем уже сверить данную сумму с начислением налоговой службы, которое та, в свою очередь, должна будет отправить вам в электронной форме по ТКС, в личный кабинет налогоплательщика, заказным письмом или передать руководителю лично под расписку.

В этом материале расскажем, как организован весь этот процесс изнутри в программе 1С: Бухгалтерия предприятия ред. 3.0 и дадим полезные советы, которые помогут вам вовремя избежать недопонимания с проверяющими органами.

Итак, если расчёт налоговой службы не совпадёт с вашим, например, по причине отсутствия данных о приобретённом вами автомобиле, у вас будет 10 дней на то, чтобы представить пояснения с подтверждающими документами.

Рассылка уведомлений с начислениями будет производиться налоговыми органами в течение 6 месяцев с даты крайнего срока уплаты налога за предшествующий год, то есть до конца августа 2021 года.

Чтобы избежать подобных сюрпризов, ФНС рекомендовала провести заблаговременную сверку (Письмо ФНС России от 16.01.2020 г. №БС-4-21/452@ «Об обеспечении сверки сведений о транспортных средствах и земельных участках организаций»).

Инициировать сверку можно при помощи электронной подписи через Личный кабинет налогоплательщика или Единый портал Госуслуг. Те, у кого такая возможность отсутствует, могут представить запрос на сверку на бумажном носителе лично в отделение ФНС или направить его по почте.

В дальнейшем, при приобретении новых объектов, желательно делать запрос в ФНС о данных постановки его на налоговый учёт, чтобы убедиться в верности исходных точек для просчёта налога. Или после покупки можно направить в ФНС «Сообщение о наличии транспортных средств и (или) земельных участков». Для этого в 1С следует зайти в раздел «Отчёты» и выбрать пункт «Регламентированные отчёты».

В открывшемся окне перейти по ссылке «Уведомления» и выбрать необходимый пункт.

После чего будет открыта форма уведомления, которую необходимо заполнить вручную.

Расчёт транспортного налога в 1С: Бухгалтерии предприятия ред. 3.0

Для верного исчисления транспортного налога в программе 1С: Бухгалтерия предприятия необходимо, чтобы был введён документ «Регистрация транспортных средств».

Расположен он в разделе «Справочники» — «Транспортный налог».

Если в разделе «Справочники» у вас нет такого пункта, то тогда вам нужно перейти в настройки раздела — иконка шестерёнки в правом верхнем углу окна, из выпадающего меню выбрать пункт «Настройка навигации» и в открывшемся окне найти необходимый пункт в левом столбце. Двойным щелчком мыши по нему, или при помощи кнопки «Добавить», его нужно перенести в правую часть окошка, а затем нажать «ОК».

При переходе в пункт «Транспортный налог» будет открыто новое окно, в котором следует выбрать пункт «Регистрация транспортных средств».

Затем нажать на кнопку «Создать» и выбрать пункт «Регистрация». Далее нужно указать все характеристика автомобиля, согласно паспорту и свидетельству транспортного средства.

Важно верно заполнить все данные, так как практически от каждого из них зависит расчёт налога.

Например, поле «Дата» — это дата постановки на учёт транспортного средства. Если вы зарегистрировали автомобиль после 15го числа месяца, то этот месяц не будет включён в коэффициент владения, и наоборот. Например, если постановка на учёт автомобиля была произведена 15 ноября или позднее в этом же месяце, то налог будет считаться только за декабрь месяц. А вот если, например, 14 ноября или ранее в этом месяце, то налог будет рассчитан за 2 месяца.

От графы «Постановка на учёт» будут зависеть налоговые ставки. Если машина поставлена на учёт в другом регионе, то это необходимо учитывать.

От кода вида транспортного средства тоже будет зависеть размер ставки, так как для легковых и грузовых машин действуют разные тарифы.

Показатель «Мощность двигателя» напрямую будет влиять на расчёт, так как формула, по которой рассчитывается транспортный налог, выглядит так:

мощность двигателя * налоговая ставка *количество месяцев владения/ 12 * повышающий коэффициент

Повышающий коэффициент применяется к дорогостоящим автомобилям дороже 3 миллионов рублей. В графе «Налоговая льгота» необходимо выбрать подходящий для вас пункт.

Важный нюанс! Если ваша организация планирует применять льготу, то она обязательно должна подать заявление в налоговый орган и получить либо уведомление о применении льготного режима, либо отказ.

Для подачи заявления на льготу необходимо перейти в раздел «Отчёты» и выбрать пункт «Регламентированные отчёты».

В открывшемся окне следует перейти по ссылке «Уведомления», нажать на кнопку «Создать» и из списка возможных заявлений выбрать «Заявление о предоставлении льготы по транспортному и (или) земельному налогу». Быстро найти нужное заявление можно при помощи строки поиска.

Открывшуюся форму заявления необходимо заполнить вручную, указав данные автомобиля, срок предоставляемой льготы и на основании какого пункта и какого закона вы на неё претендуете.

По окончании заполнения, заявление можно отправить в налоговый орган, нажав на кнопку «Отправить», либо распечатать для личного визита в ФНС, либо выгрузить для отправки заявления через стороннего провайдера.

Вернёмся к расчёту налога.

По заполненной ранее форме «Регистрация транспортного средства» видно, что у нашего автомобиля нет повышающего коэффициента, ставка налога составляет 45 рублей, мощность двигателя — 160 лошадиных сил и владеем автомобилем мы ровно месяц.

Рассчитаем налог: 160 * 45 / 12 * 1 = 600 рублей.

Но чтобы не считать налог вручную, мы можем обратиться к обработке «Закрытие месяца» в разделе «Операции».

Когда регламентные операции месяца выполнены, нам нужно нажать на пункт «Расчёт транспортного налога» и выбрать пункт «Показать проводки».

В сумме проводки вы увидите рассчитанный программой налог.

Также, ещё раз нажав на пункт «Транспортный налог», можно выбрать справку-расчёт «Расчёт транспортного налога» и проанализировать расчёт.

На что в справке следует обратить внимание? Первое — это по каким транспортным средствам был рассчитан налог, ведь может выйти так, что на учёте у вас стоит 2 автомобиля, а налог считается лишь по одному из них. Второй момент — это технические характеристики и наличие льгот.

Узнать, сколько транспортных средств принадлежит вашей организации по данным программы, можно при помощи отчёта «Анализ субконто», расположенного в разделе «Отчёты».

В открывшемся окне следует указать период — год, в графе субконто — «Транспортные средства» и в поле «Организации» необходимую вам, после чего нажать на кнопку «Сформировать».

Важный нюанс! Если ваша организация в течение года уплачивала авансовые платежи по транспортному налогу, то их размер следует вычесть из начисленной суммы налога за год и уплатить в налоговый орган лишь разницу.

Касаемо проводки по начислению транспортного налога, она может быть отражена по дебету любого из затратных счетов.

Обычно, если автомобиль используется работниками администрации, то выбирают счёт 26. Торговые предприятия, использующие машину для доставок, включают расходы на уплату налога в 44 счёт. Если же автомобиль сдаётся в аренду и доход от сдачи автомобиля не относится к вашим основным видам деятельности, то налог отражается на счёте 91.02. Настроить это можно в разделе «Главное» пункте «Налоги и отчёты».

В открывшемся окне перейдём на вкладку «Транспортный налог» и далее по ссылке «Способы отражения расходов».

Здесь у вас будет возможность указать налог по какому транспортному средству будет отражаться на том или ином счёте, или задать общие настройки для организации.

Расчёт земельного налога в 1С: Бухгалтерии предприятия ред. 3.0

Расчёт земельного налога в программе 1С: Бухгалтерия предприятия очень схож с алгоритмом расчёта транспортного налога.

Для начала следует заполнить документ «Регистрация земельного участка». Расположен данный пункт в разделе «Справочники» — «Земельный налог».

Так же, как и в документе «Регистрация транспортного средства», все поля имеют крайне важное значение и влияют на расчёт налога. Отличием в заполнении этих двух документов является размер налоговой ставки. При расчёте транспортного налога используется специальный справочник «Ставки транспортного налога», а при расчёте земельного — ставку необходимо посмотреть самостоятельно в региональном законодательстве, а затем внести её сюда. Для быстрого поиска нужной информации создан портал: https://www.nalog.ru/rn23/service/tax/, где необходимо выбрать необходимый регион, вид налога и налоговый период.

Если ваша организация претендует на получение льготы по земельному налогу, то ей обязательно нужно направить заявление о применении льготы в налоговый орган. Как это сделать в программе 1С: Бухгалтерия смотри выше в пункте «Расчёт транспортного налога в 1С: Бухгалтерия 8».

Перейдём непосредственно к расчёту налога.

По нашему примеру, кадастровая стоимость земельного участка составляет 1 миллион рублей, ставка налога 0,3% и владеем мы им ровно месяц.

Получаем: 1000000 * 0,3% / 12 * 1 = 250 рублей.

Проверим, что нам посчитала программа.

Для этого перейдём в раздел «Операции» и выберем пункт «Расчёт земельного налога».

В выпадающем списке нажмём на кнопку «Показать проводки» и убедимся в верности расчёта.

Также, ещё раз нажав на пункт «Земельный налог», можно выбрать справку-расчёт «Расчёт земельного налога» и проанализировать исчисленные суммы.

Обязательно убедитесь, что исходная информация для расчёта налога верна, и что налог рассчитан по всем земельным участкам, находящимся у вас в собственности.

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.

Как отразить транспортный налог в бухгалтерском и налоговом учете

Бухгалтерский учет

В бухгалтерском учете расчеты по транспортному налогу отражайте на счете 68 «Расчеты по налогам и сборам». Для этого к счету 68 откройте субсчет «Расчеты по транспортному налогу» (Инструкция к плану счетов).

Как правило, транспортный налог относится к расходам по обычным видам деятельности (п. 5 ПБУ 10/99).

Порядок его отражения в бухучете зависит от того, в каком производстве или подразделении организации используется транспортное средство, по которому начислен налог. Также прочтите, как начислять налог на имущество в бухгалтерском учете.

При начислении и уплате транспортного налога делайте проводки:

Дебет 20 (23, 25, 26, 44. ) Кредит 68 субсчет «Расчеты по транспортному налогу»

– начислен транспортный налог (авансовый платеж по налогу);

Дебет 68 субсчет «Расчеты по транспортному налогу» Кредит 51

– уплачен транспортный налог (авансовый платеж по налогу).

Если транспортное средство не используется в основной деятельности организации, например передано по договору аренды (при условии, что этот вид деятельности не является основным), транспортный налог учитывайте в составе прочих расходов (п. 11 ПБУ 10/99):

Дебет 91-2 Кредит 68 субсчет «Расчеты по транспортному налогу»

– начислен транспортный налог.

Сумму транспортного налога (авансовых платежей по транспортному налогу) рассчитайте в бухгалтерской справке. Этот документ является основанием для включения транспортного налога (авансовых платежей) в состав расходов (ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Порядок налогового учета транспортного налога зависит от системы налогообложения, которую применяет организация.

ОСНО

При расчете налога на прибыль сумму транспортного налога (авансовых платежей по транспортному налогу) включите в состав прочих расходов, связанных с производством и реализацией (подп. 1 п. 1 ст. 264 НК РФ). Сделать это нужно в том же периоде, за который авансовые платежи рассчитаны. Так следует поступать несмотря на то, что с 2011 года организации освобождены от составления расчетов авансовых платежей по транспортному налогу. Аналогичные разъяснения содержатся в письмах Минфина России от 7 июня 2011 г. № 03-03-06/1/333 и от 20 апреля 2011 г. № 03-03-06/1/254.

Подтвердить затраты в виде начисленных сумм авансовых платежей по транспортному налогу можно первичными документами, оформленными в соответствии с действующим законодательством и содержащими все необходимые реквизиты. Такими документами, например, могут быть:

— расчет суммы авансового платежа по транспортному налогу;

— регистры налогового учета и т. д.

Название документа в данном случае значения не имеет. Аналогичные разъяснения содержатся в письме ФНС России от 9 июня 2011 г. № ЕД-4-3/9163.

Если организация использует метод начисления, сумму транспортного налога (авансовых платежей) включите в состав расходов в момент начисления – в последний день отчетного (налогового) периода (подп. 1 п. 7 ст. 272 НК РФ). То есть на дату составления бухгалтерской справки с расчетом налога (авансового платежа). Если организация применяет кассовый метод, сумму транспортного налога (авансовых платежей) включите в состав расходов на дату перечисления в бюджет (подп. 3 п. 3 ст. 273 НК РФ).

Ситуация: можно ли при расчете налога на прибыль учесть сумму транспортного налога по автомобилю, который не используется в производственном процессе (находится в простое, сдан в аренду и т. п.)?

Ответ: да, можно, при условии, что автомобиль используется в деятельности, направленной на получение доходов.

При налогообложении прибыли налоги, начисленные в соответствии с действующим законодательством (кроме налогов, упомянутых в ст. 270 НК РФ), рассматриваются как прочие расходы, связанные с производством и реализацией. Организация вправе признать такие расходы на основании подпункта 1 пункта 1 статьи 264 Налогового кодекса РФ.

Однако списывая те или иные расходы в уменьшение налогооблагаемой прибыли, нужно учитывать, что все они должны быть экономически обоснованы, документально подтверждены и связаны с деятельностью, направленной на получение доходов. Такие ограничения установлены пунктом 1 статьи 252 Налогового кодекса РФ. Налогов, плательщиком которых является организация, эти ограничения тоже касаются.

Экономическим основанием для уплаты транспортного налога является требование главы 28 Налогового кодекса РФ.

Документальным подтверждением расходов могут быть декларация по транспортному налогу и платежные документы на перечисление налога в бюджет.

Что касается связи расходов с деятельностью, направленной на получение доходов, то в отношении транспортного налога по автомобилю, который не используется в производственном процессе, такая связь неочевидна. Сама по себе обязанность платить транспортный налог, предусмотренная статьей 357 Налогового кодекса РФ, эту связь не подтверждает.

Использование автомобиля в деятельности, направленной на получение доходов, не предполагает его ежедневную эксплуатацию. Достаточно, чтобы деятельность организации подразумевала наличие ситуаций, в которых автомобиль необходим (перевозка грузов, пассажиров, служебные поездки сотрудников и т. п.). Поэтому если в течение какого-то времени автомобиль находится в простое, расходы в виде транспортного налога по этому автомобилю можно признать связанными с деятельностью, направленной на получение доходов.

Наличие такой связи можно признать и в том случае, если автомобиль сдан в аренду. Поступающая в организацию арендная плата является доходом, следовательно, уплату транспортного налога за арендованный автомобиль можно рассматривать как одно из условий получения этого дохода.

Другое дело – передача автомобиля в безвозмездное пользование по договору ссуды (ст. 689 ГК РФ). Поскольку в этом случае транспортное средство не используется в деятельности, направленной на получение дохода, при проверке налоговая инспекция может исключить из состава расходов транспортный налог за те периоды, когда автомобиль эксплуатировался ссудополучателем.

В некоторых случаях можно отнести на расходы транспортный налог по автомобилю, собственником которого организация не является, но который не был снят с регистрационного учета в ГИБДД. Например, если бывший собственник внес автомобиль в уставный капитал другой организации и заключил с новым владельцем договор на аренду этого транспортного средства. Поскольку автомобиль использовался в производственной деятельности арендатора, ФАС Северо-Западного округа признал, что уплаченный им транспортный налог может уменьшать налогооблагаемую прибыль, поскольку в этом случае критерии пункта 1 статьи 252 Налогового кодекса РФ соблюдаются (постановление ФАС Северо-Западного округа от 15 декабря 2011 г. № А66-5535/2011).

Устойчивая арбитражная практика по рассматриваемой проблеме не сложилась. Таким образом, в каждой конкретной ситуации когда автомобиль не используется в производственном процессе, организация должна самостоятельно принимать решение о включении транспортного налога в состав расходов. Причем если налоговая инспекция не согласится с принятым решением, свою позицию организации придется отстаивать в суде.

Если организация применяет упрощенку и платит единый налог с доходов, то при расчете налоговой базы сумму транспортного налога не учитывайте (п. 1 ст. 346.18 НК РФ).

Если организация платит единый налог с разницы между доходами и расходами, транспортный налог включите в состав расходов (подп. 22 п. 1 ст. 346.16 НК РФ). Эти платежи уменьшат налоговую базу в день перечисления их в бюджет (п. 2 ст. 346.17 НК РФ).

Неуплаченный транспортный налог при расчете единого налога не учитывайте.

ЕНВД

Объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Поэтому на формирование налоговой базы по ЕНВД расходы в виде транспортного налога не влияют.

ОСНО и ЕНВД

Если организация совмещает общую систему налогообложения и ЕНВД, то транспортное средство может быть использовано в обоих видах деятельности одновременно. В этом случае сумму транспортного налога нужно распределить (п. 9 ст. 274 НК РФ).

Если транспортное средство используется в одном из видов деятельности, то транспортный налог распределять не надо.

Сумму транспортного налога, относящуюся к деятельности организации на общей системе налогообложения, можно учесть при расчете налога на прибыль. Сумму транспортного налога, относящуюся к деятельности организации на ЕНВД, при налогообложении учесть нельзя.

Пример распределения расходов по транспортному налогу. Организация применяет общую систему налогообложения и платит ЕНВД

ООО «Торговая фирма Гермес» (г. Электросталь Московской области) продает товары оптом и в розницу. По оптовым операциям организация применяет общую систему налогообложения. Розничная торговля переведена на ЕНВД.

Налог на прибыль «Гермес» начисляет ежемесячно. В учетной политике организации сказано, что общехозяйственные расходы распределяются пропорционально доходам за каждый месяц отчетного (налогового) периода.

В марте доходы, полученные «Гермесом» от различных видов деятельности, составила:

— по оптовой торговле (без учета НДС) – 12 000 000 руб.;

— по розничной торговле – 4 000 000 руб.

Организация использует несколько грузовых автомобилей для доставки товаров оптовым и розничным покупателям. В марте с этих транспортных средств начислен авансовый платеж по транспортному налогу за I квартал в сумме 10 300 руб.

Расходы по транспортному налогу относятся к обоим видам деятельности организации. Чтобы распределить их, бухгалтер «Гермеса» сопоставил доходы по оптовой торговле с общим объемом доходов.

Доля доходов от оптовой торговли в общем объеме доходов за март составляет:

12 000 000 руб. : (12 000 000 руб. + 4 000 000 руб.) = 0,75.

Сумма авансового платежа по транспортному налогу, которую можно учесть при расчете налога на прибыль, равна:

10 300 руб. × 0,75 = 7725 руб.

Сумма авансового платежа по транспортному налогу, которая относится к деятельности организации на ЕНВД, равна:

10 300 руб. – 7725 руб. = 2575 руб.

Эта сумма (2575 руб.) при налогообложении не учитывается.