Счет по курсу на день выставления счета

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

По данному вопросу мы придерживаемся следующей позиции:

Отгрузка оборудования учитывается по курсу иностранной валюты, установленному ЦБ РФ, действовавшему на дату пересчета в рубли средств полученной предварительной оплаты.

Обоснование позиции:

Бухгалтерский учет

Налог на добавленную стоимость

При реализации оборудования (основного средства) на территории РФ возникает объект налогообложения по НДС (пп. 1 п. 1 ст. 146 НК РФ).

Моментом определения налоговой базы является наиболее ранняя из дат: день отгрузки (передачи) оборудования или день его оплаты (частичной оплаты) (п. 1 ст. 167 НК РФ).

В рассматриваемом случае налоговая база определяется на момент получения предварительной оплаты исходя из суммы полученной оплаты с учетом НДС. НДС исчисляется по расчетной ставке 20/120 (п. 1 ст. 154, п. 4 ст. 164, пп. 2 п. 1 ст. 167 НК РФ).

При получении предоплаты организация, как правило, предъявляет покупателю соответствующую сумму НДС и выставляет счет-фактуру в срок не позднее пяти календарных дней со дня получения предоплаты (п.п. 1, 3 ст. 168, пп. 1 п. 3 ст. 169 НК РФ).

На дату отгрузки оборудования в счет поступившей ранее оплаты также возникает налоговая база по НДС (п. 14 ст. 167 НК РФ). В свою очередь, с этой даты организация вправе принять к вычету НДС, ранее исчисленный с суммы предварительной оплаты (п. 8 ст. 171, п. 6 ст. 172 НК РФ).

Налоговая база на момент отгрузки оборудования в счет поступившей 100%-ной предоплаты определяется как договорная стоимость товаров (без учета НДС), исчисленная в рублях по курсу у.е. (иностранной валюты), установленному Банком России на дату предварительной оплаты. Это следует из п. 4 ст. 153 НК РФ с учетом разъяснений, приведенных, например, в письмах ФНС России от 21.07.2015 N ЕД-4-3/12813, Минфина России от 06.07.2012 N 03-07-15/70 (направлено ФНС России для сведения и использования в работе письмом от 12.09.2012 N АС-4-3/15209@). Пересчитывать цену оборудования по договору в рубли на день отгрузки не нужно (письмо Минфина России от 06.03.2012 N 03-07-09/20).

По общему правилу при реализации оборудования организация обязана предъявить к оплате покупателю сумму НДС и выставить счет-фактуру не позднее пяти календарных дней со дня отгрузки товаров (п.п. 1, 3 ст. 168, пп. 1 п. 3 ст. 169 НК РФ).

Налог на прибыль организаций

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Головин Юрий

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член РСА Горностаев Вячеслав

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Валютные расчеты в «1С»

Автор: Марина Ерейская, бухгалтер-консультант компании «ГЭНДАЛЬФ»

Сложно представить современную экономику без валютных операций. Многие предприятия сотрудничают с иностранными контрагентами или же в рамках договора устанавливают цены в условных единицах. В связи с этим у бухгалтеров зачастую возникают вопросы, как же должны происходить расчеты, в какой момент образуются курсовые разницы и каким образом все это отразить в программах «1С».

Когда можно использовать валюту

Операции в валюте между российскими организациями запрещены и осуществляются только в российских рублях (ст. 9 Федерального закона от 10.12.2003 № 173-ФЗ).

Но есть особые случаи, когда расчеты в иностранной валюте между резидентами допускаются. И таких ситуаций довольно много:

При перечислении средств в рублях со счета, открытого одним резидентом за пределами России, на счет другого резидента в одном из отечественных банков.

При проведении резидентами-юрлицами целого ряда операций в валюте, зачисленной на их зарубежные счета. Сюда входят заработные выплаты сотрудникам расположенных за рубежом представительств, оплата и возмещение командировочных расходов работникам таких филиалов.

При уплате различных бюджетных сборов и налогов в иностранной валюте в федеральный или муниципальный бюджет соответствующего государства.

При переводе иностранной валюты с иностранных счетов физического лица-резидента РФ в Россию на счета других физических лиц-резидентов, открытых в российских банках.

Если валютный перевод производится с российских счетов на зарубежные между физическими лицами-резидентами, которые имеют тесные родственные связи, например, являются супругами.

При расчетах, связанных с получением банковских/коммерческих кредитов в уполномоченном банке.

При переводах в дипломатические представительства валютной заработной платы на счета физических лиц-резидентов, которые там работают.

Мы же рассмотри другую ситуацию, когда в договорах с контрагентами, организации можно указать, что оплата производится в рублевых суммах, а цены определяются в иностранной валюте (y.e.) (п. 2 ст. 317 ГК РФ). Обычно оплата по договорам осуществляется по согласованному курсу, чаще всего он равен курсу Центрального Банка РФ, но бывают ситуации, когда в договорах прописывается отклонения и устанавливается иной курс. Это отклонение может быть на какой-либо процент от курса ЦБ РФ или же на произвольно заданную часть. Но стоит помнить, что все активы, выраженные в условных единицах, в таком случае подлежат обязательному пересчету в рубли.

Использование условных единиц при совершении сделок – это способ установления цены, которая определяется в момент оплаты.

Как настроить валютный учет в «1С:Бухгалтерия 8»

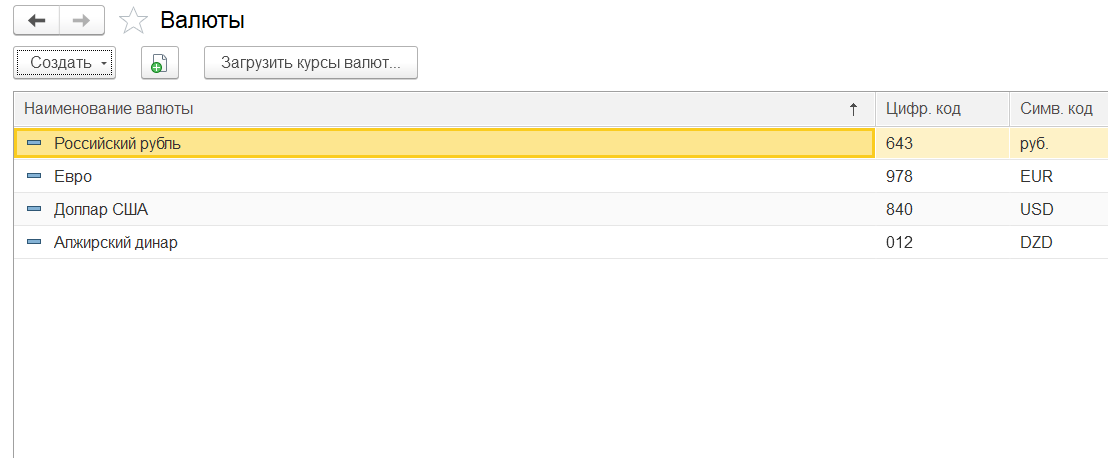

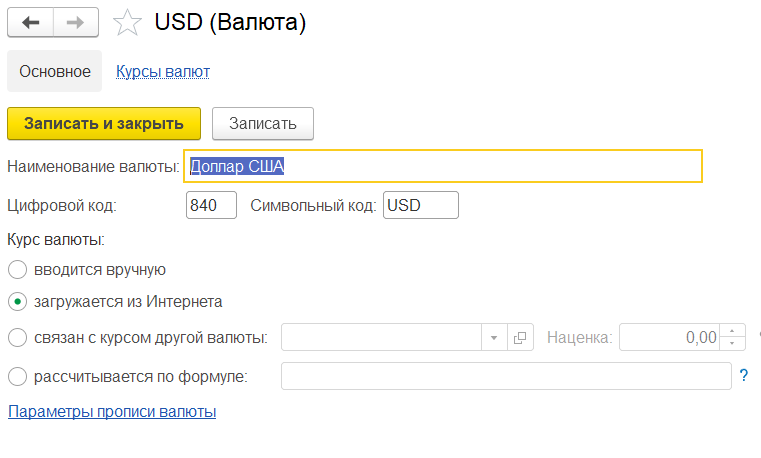

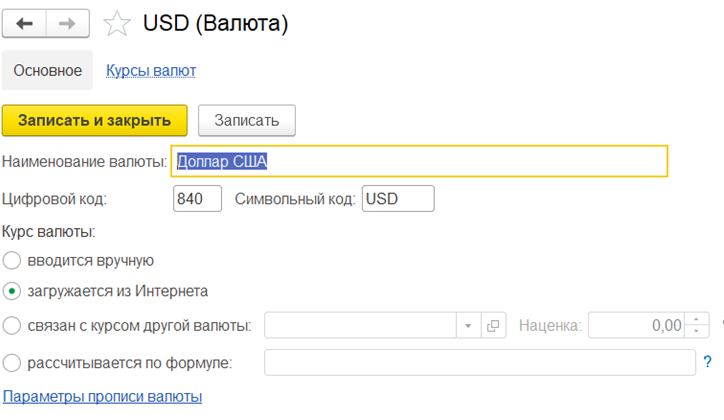

Изначально следует заполнить список валют. Для этого стоит зайти в раздел «Справочники» – «Валюты», где можно создать произвольную валюту или же выбрать из классификатора. Курс валюты определяется несколькими способами: вводится вручную, загружается из интернета, рассчитывается по формуле, или зависит от курса другой валюты, т. е. уменьшается или увеличивается на какой-либо процент от опорной валюты (рис. 1).

После этого программа готова к валютным операциям.

При выборе договора, при расчетах в у.е. во все документы автоматически будут проставляться счета учета:

60.31 «Расчеты с поставщиками и подрядчиками (в у.е.)»;

60.32 «Расчеты по авансам выданным (в у.е.)».

62.31 «Расчеты с покупателями и заказчиками (в у.е.)».

62.32«Расчеты по авансам полученным (в у.е.)».

Следует обратить внимание, что при принятии к учету товара в документе «Поступление (акты, накладные)» в табличной части стоимость товаров указывается в у.е., то же самое касается и документов «Реализации».

Пересчет курса

Теперь рассмотрим на примерах, от чего зависит пересчет курса и каким образом он производится.

Главное для пересчета – это то, когда и как была произведена оплата за товар.

Если у нас приходит 100 % предоплата, то в бухгалтерском учете, товар признается в рублевой оценке по курсу, который действовал на дату оплаты. В дальнейшем пересчет полученной оплаты не производится, и, следовательно, курсовые разницы не возникают.

Пример.

1 июня 2020 г. ИП Мельников оплатил организации «Баланс» 100% стоимости поставки (рис. 3).

При реализации товара 09.06.2020 никаких курсовых разниц не образовалось, курс был взят на дату оплаты.

Второй вариант – если оплата пришла после принятия на учет. В таком случае товары признаются по курсу, который был установлен на дату перехода прав собственности. В момент реализации, в бухгалтерском учете продавца отражается сумма дебиторской задолженности покупателя в у.е., а также рублях, исчисленная по курсу на дату реализации. Сумма выручки не будет переоцениваться, а вот дебиторская задолженность, выраженная в у.е., будет переоцениваться на каждую отчетную дату или на момент полной (частичной оплаты покупателя). Соответственно, будут отражаться курсовые разницы, как прочие доходы (расходы) в бухгалтерском учете и как внереализационные доходы (расходы) в налоговом.

Предоплата и постоплата в валюте

Еще одна ситуация это – частичная предоплата и постоплата.

При данной форме товары признаются по курсу суммированной стоимости. То есть оплаченная часть оценивается на дату предоплаты, неоплаченная часть на дату перехода прав собственности. Вторая часть сформирует дебиторскую задолженность покупателя в у.е. и в соответствующей ей сумме в рублях. Как и в предыдущем варианте, у нас возникнут курсовые разницы, которые учитываются как прочие доходы (расходы) в бухгалтерском учете и внереализационные доходы (расходы) в налоговом учете.

Теперь рассмотрим, как будет определяться налоговая база по НДС. Следуя НК РФ, она определяется на наиболее раннюю дату: отгрузки или день оплаты.

Если налоговая база по договору определяется на дату отгрузки, то в таком случае рассчитывается исходя из курса ЦБ РФ на день отгрузки. При всех последующих оплатах вычеты по НДС не корректируются. Следовательно, все разницы постоплаты у покупателя учитываются в составе внереализационных доходов или расходов.

Также следует обратить внимание, что НДС при покупке товаров принимается к вычету если:

товары используются в деятельности, которая облагается НДС;

в наличии есть правильно оформленный счет-фактура или же УПД;

и, конечно же, товары приняты на учет.

Принять к вычету покупатель имеет право сумму, которая указана в счет-фактуре. Важно, что счета-фактуры и УПД по всем договорам в условных единицах выставляются всегда только в рублях. Сумма будет зависеть от порядка уплаты.

Разберем на примерах работы с поставщиками.

Если у нас 100% предоплата, то поставщик обязан выставить отгрузочный счет-фактуру по курсу на дату предоплаты. Если был выставлен авансовый счет-фактура от поставщика, то так же можно принять к вычету НДС, но при получении товара НДС необходимо восстановить по такому счету-фактуре.

Следующий вариант, когда у нас постоплата. В таком случае счет-фактура выставляется по курсу на дату отгрузки.

Что касается частичной предоплаты и постоплаты, то поставщик обязан выставить отгрузочный счет-фактуру в рублевой стоимости, которая состоит из оплаченной части на дату предоплаты и неоплаченной по курсу на дату отгрузки.

С авансовыми счетами-фактурами такая же ситуация, что и в первом примере.

Как отразить курсовую разницу в «1С»

Теперь рассмотрим варианты, когда у нас возникает курсовая разница и как она отражается в программах «1С» при работе с иностранными контрагентами.

Согласно п. 4 ПБУ 3/2006, стоимость активов и обязательств в иностранной валюте или у.е. для отображения в бухучете и отчетности пересчитывается в рубли. При пересчете возникает разница, она называется курсовой. Пересчет осуществляется по официальному курсу ЦБ РФ, ну или с каким-либо отклонение, если это обговорено сторонами договора.

Пересчету подлежат все денежные средства, находящиеся в банке или кассе, а также дебиторская и кредиторская задолженность в валюте.

Пересчет происходит либо по дате поступления или списания денежных средств в валюте, погашения обязательств, либо в последний день месяца.

При работе в программе «1С:Бухгалтерия 8» настройки осуществляются таким же образом, как мы рассмотрели в начале статьи. В справочниках создаются условные единицы и подгружаются их курсы, за исключением того, что контрагент в данном примере иностранец, и в договоре следует проставить и оплату, и расчеты в у.е.

Договор с нерезидентом подразумевает возможность взаиморасчетов в иностранной валюте, т.к. в соответствии с Законом от 10.12.2003 №173-ФЗ безналичные валютные операции между резидентом и нерезидентом могут осуществляться без ограничений.

Помимо этого, не забудьте проверить актуальные курсы валют в справочнике. Если все настройки произведены правильно, то расчеты будут проходить автоматически.

Курсовые разницы будут отображаться как прочие доходы (расходы) в бухгалтерском учете и как внереализационные доходы (расходы) в налоговом.

И, соответственно, курсовая разница будет отражаться в двух вариантах: по дате операций, то есть непосредственно по документам «Поступление» – «Списание с расчетного счета» или «Реализация» – «Поступление товара». Второй вариант на конец месяца, с помощью регламентной операции «Переоценка валютных средств», которая выполняется автоматически при запуске процедуры по закрытию месяца.

Что нужно знать про валютные расчеты в 1С

Сложно представить современную экономику без валютных операций. Многие предприятия сотрудничают с иностранными контрагентами или же в рамках договора устанавливают цены в условных единицах. В связи с этим у бухгалтеров зачастую возникают вопросы, как же должны происходить расчеты, в какой момент образуются курсовые разницы и каким образом все это отразить в программах «1С».

Когда можно использовать валюту

Операции в валюте между российскими организациями запрещены и осуществляются только в российских рублях (ст. 9 Федерального закона от 10.12.2003 № 173-ФЗ).

Но есть особые случаи, когда расчеты в иностранной валюте между резидентами допускаются. И таких ситуаций довольно много:

Мы же рассмотрим другую ситуацию, когда в договорах с контрагентами организации можно указать, что оплата производится в рублевых суммах, а цены определяются в иностранной валюте (y.e.) (п. 2 ст. 317 ГК РФ).

Обычно оплата по договорам осуществляется по согласованному курсу, чаще всего он равен курсу Центрального Банка РФ, но бывают ситуации, когда в договорах прописывается отклонения и устанавливается иной курс. Это отклонение может быть на какой-либо процент от курса ЦБ РФ или же на произвольно заданную часть.

Но стоит помнить, что все активы, выраженные в условных единицах, в таком случае подлежат обязательному пересчету в рубли.

Использование условных единиц при совершении сделок — это способ установления цены, которая определяется в момент оплаты.

Как настроить валютный учет в «1С:Бухгалтерия 8»

Изначально следует заполнить список валют. Для этого стоит зайти в раздел «Справочники» — «Валюты», где можно создать произвольную валюту или же выбрать из классификатора.

Курс валюты определяется несколькими способами: вводится вручную, загружается из интернета, рассчитывается по формуле, или зависит от курса другой валюты, т. е. уменьшается или увеличивается на какой-либо процент от опорной валюты (рис. 1).

Рис.1

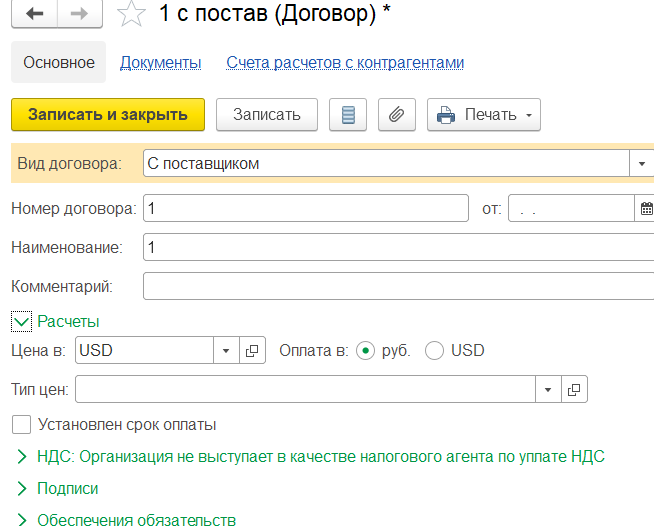

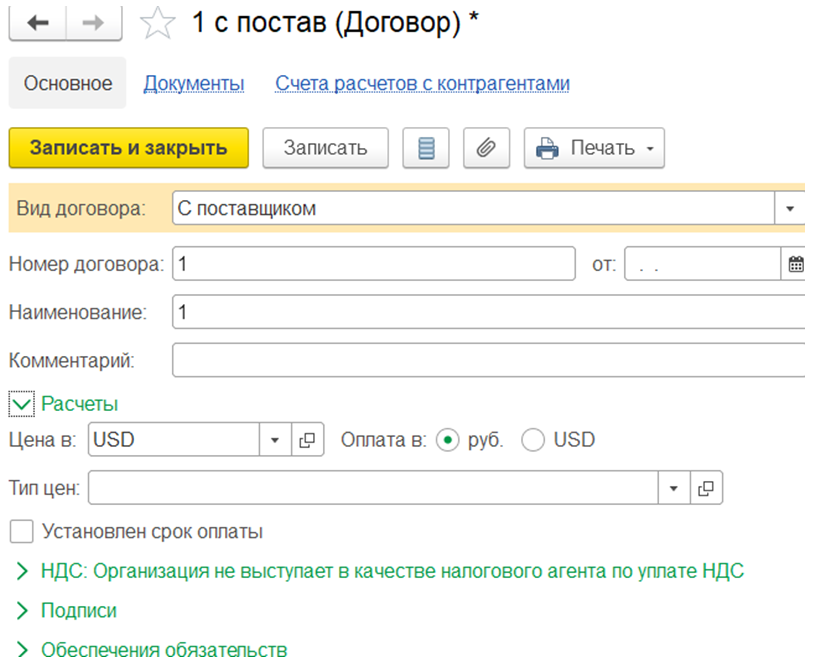

Чтобы по конкретной сделке с контрагентом расчеты производились в условных единицах, следует создать договор, в котором надо указать, что: «Цена» — устанавливается в нужной нам валюте, которую можно подобрать из загруженного ранее справочника, а «Оплата» производится в рублях (рис. 2).

После этого программа готова к валютным операциям.

При выборе договора при расчетах в у.е. во все документы автоматически будут проставляться счета учета:

Следует обратить внимание, что при принятии к учету товара в документе «Поступление (акты, накладные)» в табличной части стоимость товаров указывается в у.е., то же самое касается и документов «Реализации».

Пересчет курса

Теперь рассмотрим на примерах, от чего зависит пересчет курса и каким образом он производится.

Главное для пересчета — это то, когда и как была произведена оплата за товар.

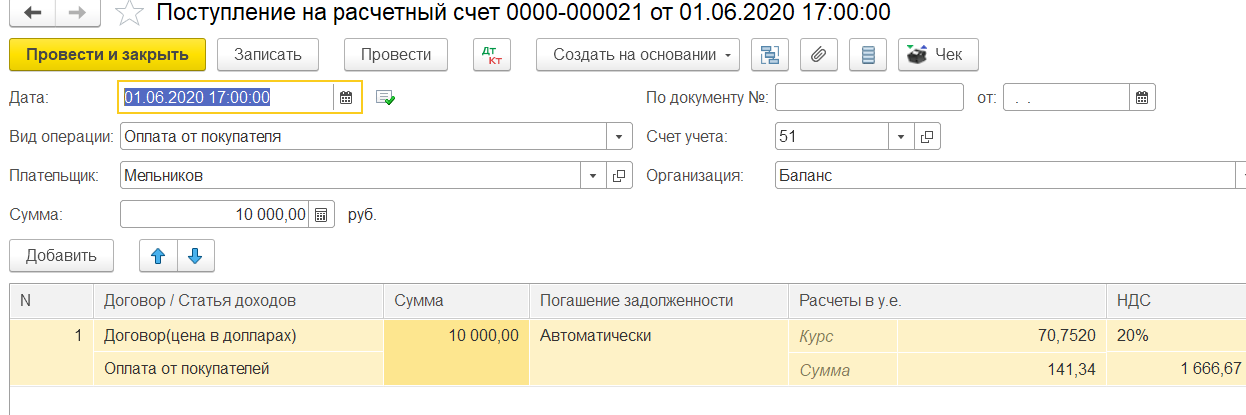

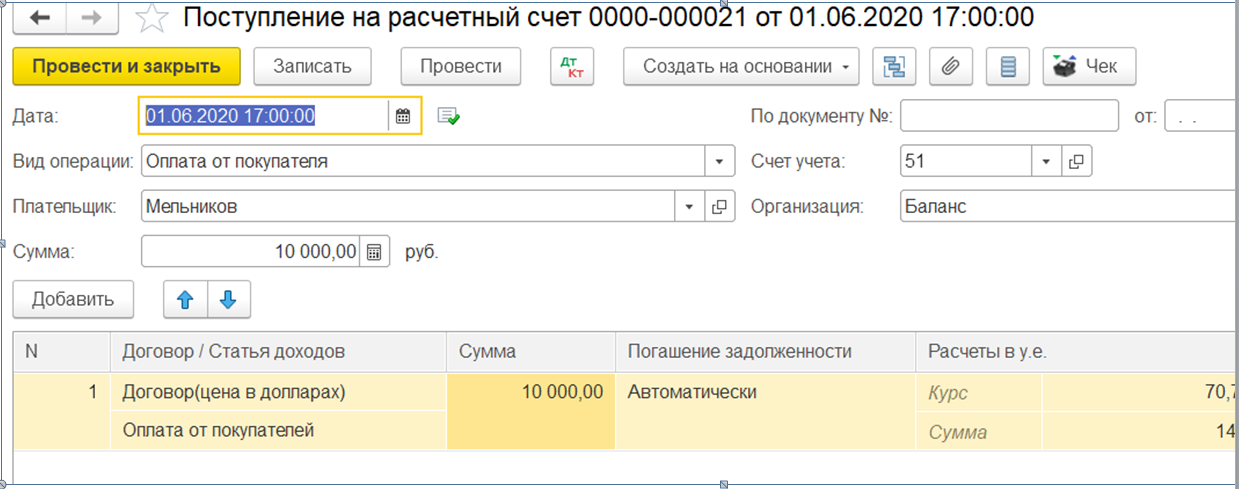

Если у нас приходит 100 % предоплата, то в бухгалтерском учете, товар признается в рублевой оценке по курсу, который действовал на дату оплаты. В дальнейшем пересчет полученной оплаты не производится, и следовательно, курсовые разницы не возникают.

Пример

1 июня 2020 г. ИП Мельников оплатил организации «Баланс» 100% стоимости поставки (рис. 3).

При реализации товара 09.06.2020 никаких курсовых разниц не образовалось, курс был взят на дату оплаты.

Второй вариант — если оплата пришла после принятия на учет. В таком случае товары признаются по курсу, который был установлен на дату перехода прав собственности. В момент реализации в бухгалтерском учете продавца отражается сумма дебиторской задолженности покупателя в у.е., а также рублях, исчисленная по курсу на дату реализации.

Сумма выручки не будет переоцениваться, а вот дебиторская задолженность, выраженная в у.е., будет переоцениваться на каждую отчетную дату или на момент полной (частичной оплаты покупателя). Соответственно, будут отражаться курсовые разницы, как прочие доходы (расходы) в бухгалтерском учете и как внереализационные доходы (расходы) в налоговом.

Предоплата и постоплата в валюте

Еще одна ситуация — частичная предоплата и постоплата.

При данной форме товары признаются по курсу суммированной стоимости. То есть оплаченная часть оценивается на дату предоплаты, неоплаченная часть на дату перехода прав собственности. Вторая часть сформирует дебиторскую задолженность покупателя в у.е. и в соответствующей ей сумме в рублях.

Как и в предыдущем варианте, у нас возникнут курсовые разницы, которые учитываются как прочие доходы (расходы) в бухгалтерском учете и внереализационные доходы (расходы) в налоговом учете.

Теперь рассмотрим, как будет определяться налоговая база по НДС. Следуя НК РФ, она определяется на наиболее раннюю дату: отгрузки или день оплаты.

Если налоговая база по договору определяется на дату отгрузки, то в таком случае рассчитывается исходя из курса ЦБ РФ на день отгрузки. При всех последующих оплатах вычеты по НДС не корректируются. Следовательно, все разницы постоплаты у покупателя учитываются в составе внереализационных доходов или расходов.

Также следует обратить внимание, что НДС при покупке товаров принимается к вычету если:

Принять к вычету покупатель имеет право сумму, которая указана в счет-фактуре. Важно, что счета-фактуры и УПД по всем договорам в условных единицах выставляются всегда только в рублях. Сумма будет зависеть от порядка уплаты.

Разберем на примерах работы с поставщиками.

Если у нас 100% предоплата, то поставщик обязан выставить отгрузочный счет-фактуру по курсу на дату предоплаты. Если был выставлен авансовый счет-фактура от поставщика, то так же можно принять к вычету НДС, но при получении товара НДС необходимо восстановить по такому счету-фактуре.

Следующий вариант, когда у нас постоплата. В таком случае счет-фактура выставляется по курсу на дату отгрузки.

Что касается частичной предоплаты и постоплаты, то поставщик обязан выставить отгрузочный счет-фактуру в рублевой стоимости, которая состоит из оплаченной части на дату предоплаты и неоплаченной по курсу на дату отгрузки.

С авансовыми счетами-фактурами такая же ситуация, что и в первом примере.

Как отразить курсовую разницу в «1С»

Теперь рассмотрим варианты, когда у нас возникает курсовая разница и как она отражается в программах «1С» при работе с иностранными контрагентами.

Согласно п. 4 ПБУ 3/2006, стоимость активов и обязательств в иностранной валюте или у.е. для отображения в бухучете и отчетности пересчитывается в рубли. При пересчете возникает разница, она называется курсовой. Пересчет осуществляется по официальному курсу ЦБ РФ, ну или с каким-либо отклонение, если это обговорено сторонами договора.

Пересчету подлежат все денежные средства, находящиеся в банке или кассе, а также дебиторская и кредиторская задолженность в валюте.

Пересчет происходит либо по дате поступления или списания денежных средств в валюте, погашения обязательств, либо в последний день месяца.

При работе в программе «1С:Бухгалтерия 8» настройки осуществляются таким же образом, как мы рассмотрели в начале статьи. В справочниках создаются условные единицы и подгружаются их курсы, за исключением того, что контрагент в данном примере иностранец, и в договоре следует проставить и оплату, и расчеты в у.е.

Договор с нерезидентом подразумевает возможность взаиморасчетов в иностранной валюте, т.к. в соответствии с Законом от 10.12.2003 № 173-ФЗ безналичные валютные операции между резидентом и нерезидентом могут осуществляться без ограничений.

Помимо этого, не забудьте проверить актуальные курсы валют в справочнике. Если все настройки произведены правильно, то расчеты будут проходить автоматически.

Курсовые разницы будут отображаться как прочие доходы (расходы) в бухгалтерском учете и как внереализационные доходы (расходы) в налоговом.

И, соответственно, курсовая разница будет отражаться в двух вариантах: по дате операций, то есть непосредственно по документам «Поступление» — «Списание с расчетного счета» или «Реализация» — «Поступление товара». Второй вариант на конец месяца, с помощью регламентной операции «Переоценка валютных средств», которая выполняется автоматически при запуске процедуры по закрытию месяца.

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.

Расчеты в у.е. и особенности налогообложения

Практика заключения договоров в условных единицах (далее – у.е.) при расчетах за товары, работы, услуги в рублях широко распространена во многих сферах и ни для кого уже не является новинкой. Но, несмотря на привычность таких операций, некоторые моменты при расчетах в у.е. до сих пор вызывают головную боль у бухгалтера.

Так, для целей налогообложения НДС стоит рассмотреть особенности учета, когда цена договора устанавливается в иностранной валюте или условных единицах, а оплата производится в рублях по курсу Центрального Банка РФ на дату платежа, а не на дату отгрузки либо цена определяется по согласованному сторонами курсу, а не по курсу Центрального Банка РФ.

Несмотря на то, что с 1 января 2015 года из Налогового кодекса исчезло понятие «суммовых разниц» для целей налогообложения прибыли, что было призвано сблизить бухгалтерский и налоговый учет и упростить работу бухгалтера, не стоит забывать об особенностях учета курсовых разницах при отражении операций в у.е.

Возможность предусмотреть в договоре с российским контрагентом стоимость товаров, (работ, услуг), выраженную в условных единицах, а не в официальной валюте РФ, представлена в п. 2 ст.317 ГК РФ, согласно которому денежное обязательство может подлежать оплате в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах (экю, «специальных правах заимствования» и др.).

По общему правилу, сумма, подлежащая уплате в рублях, определяется по официальному курсу Центрального Банка РФ соответствующей валюты, к которой привязана условная единица на день платежа, если иной курс или иная дата его определения не установлены законом или соглашением сторон.

Согласно сложившейся в делопроизводстве практике договоры с обязательствами в у.е. обычно предусматривают следующие варианты оплаты товаров, работ, услуг:

1. Стоимость в у.е. подлежит оплате в рублях по курсу Центрального Банка РФ на дату оплаты;

2. Стоимость в у.е. подлежит оплате в рублях по курсу Центрального Банка РФ на дату отгрузки;

3. Стоимость в у.е. подлежит оплате в рублях по согласованному сторонами курсу, предусмотренному в договоре.

Договором может быть предусмотрен любой курс для пересчета обязательств в рубли, порядок определения такого курса также определяется только волеизъявлением сторон по договору. Никто не может ограничивать свободу договора в данном отношении, что подтверждается выводами, сделанными в пп. 12, 13 Информационного письма Президиума ВАС РФ от 04.11.2002 № 70.

Однако при свободном определении курса и порядке расчетов сторонам не следует забывать о требованиях Налогового кодекса, предъявляемых к порядку налогообложения операций, выраженных в иностранной валюте и у.е. Особое внимание стоит обратить на операции в у.е. и порядок расчетов при определении налоговой базы по НДС.

Расчёты в у.е. и НДС

Согласно Правилам заполнения счета-фактуры, утвержденным Постановлением Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость», и разъяснениям Минфина России, приведенным в письме от 06.07.2012 № 03-07-15/70, счет-фактура, если он оплачивается в рублях, должен выставляться в рублях, независимо от того, в какой валюте (у.е.) установлена цена по договору.

При этом для удобства расчетов в счет-фактуру можно ввести дополнительные показатели, добавив графы или строки со стоимостью товаров, работ, услуг в у.е. и курсом пересчета стоимости в рубли. Такие рекомендации даны в письмах Минфина России от 16.06.2014 № 03-07-09/28664, от 10.04.2013 № 03-07-09/11863.

Если ваша организация является участником электронного документооборота, вам не составит труда дополнить электронный счет-фактуру всеми необходимыми данными за счет «свободных полей». Новые форматы, утвержденные для счета-фактуры, универсального передаточного акта, содержат все необходимые реквизиты и отвечают требованиям, установленным Постановлением Правительства РФ от 26.12.2011 № 1137 и ст. 169 НК РФ.

Плюсом электронного взаимодействия с контрагентами является тот факт, что электронные форматы документов отличаются гибкостью в своем использовании за счет наличия в них свободных информационных полей, которые организация может заполнять по собственному усмотрению, что позволяет учитывать специфику оформляемого события.

Обмениваться электронными документами с контрагентами намного быстрее, чем бумажными, их удобно хранить, искать и представлять по требованию ФНС. Узнайте о преимуществах использования электронного документооборота для вашей компании

При определении налоговой базы по НДС на момент оплаты (частичной оплаты) товаров (работ, услуг) конкретного правила для пересчета курса условных единиц в рубли Налоговым кодексом не предусмотрено.

При получении аванса не так важен курс, который применялся сторонами для расчета стоимости товаров (работ, услуг), так как в соответствии с п. 4 ст. 164 НК РФ НДС в любом случае должен исчисляться с суммы фактически полученных денежных средств по расчетной ставке 18/118%.

Стоимость товара, работы, услуги, по которым была получена предоплата, в дальнейшем не пересчитывается для целей налогообложения НДС. Таким образом, расхождений между договорным курсом и курсом Центрального Банка РФ в дальнейшем не возникнет, если в поставке товаров (работ, услуг) имела место 100% предоплата. Необходимо отметить, что такая ситуация значительно облегчит труд бухгалтера, но на деле полная предоплата встречается не так часто, как нам хотелось бы.

А вот при определении налоговой базы по НДС на момент отгрузки ситуация выглядит иначе. Налоговым кодексом в п. 4 ст. 153 прямо предусмотрено, что если при реализации товаров (работ, услуг), обязательство об оплате которых предусмотрено в рублях в сумме, эквивалентной определенной сумме в иностранной валюте, или условных денежных единицах, моментом определения налоговой базы является день отгрузки (передачи) товаров (работ, услуг), при определении налоговой базы иностранная валюта или условные денежные единицы пересчитываются в рубли по курсу Центрального банка РФ на дату отгрузки (передачи) товаров (выполнения работ, оказания услуг).

Таким образом, Налоговый кодекс не предусматривает никакой вольности в порядке определения расчетов в у.е., в том числе применения согласованного сторонами курса, отличного от официального курса Центрального Банка РФ. О том, что порядок расчета НДС продавцом не зависит от курса иностранной валюты или условной единицы, установленной договором, свидетельствуют письма Минфина России от 21.02. 2012 № 03-07-11/51, от 06.07.2012 № 03-07-15/70.

При этом при последующей оплате товаров (работ, услуг) налоговая база по НДС не корректируется. Разницы в сумме налога, возникающие у налогоплательщика-продавца при последующей оплате товаров (работ, услуг), учитываются в составе внереализационных доходов в соответствии со ст. 250 НК РФ или в составе внереализационных расходов в соответствии со ст. 265 НК РФ.

Особенную сложность для бухгалтера представляют операции по реализации товаров (работ, услуг), стоимость которых выражена в у.е., а оплата установлена по согласованному, отличному от официального, курсу, при получении частичной предоплаты. Ведь при определении налоговой базы по НДС на день отгрузки товаров (выполнения работ, оказания услуг) в счет ранее поступившей частичной оплаты в рублях вышеуказанную норму п. 4 ст. 153 НК РФ следует применять только в отношении части стоимости товаров (работ, услуг), выраженной в иностранной валюте или в условных денежных единицах, не оплаченной покупателем на дату отгрузки товаров (работ, услуг).

Таким образом, часть стоимости товаров (работ, услуг), не оплаченная покупателем на дату отгрузки товаров (работ, услуг), должна пересчитываться в рубли по курсу Центрального Банка РФ на дату их отгрузки, а ранее поступившая частичная оплата в рублях пересчету не подлежит. Такое мнение выражено в письмах Минфина России от 23.12.2015 № 03-07-11/75467, от 22.06.2015 № 03-03-06/1/35865, ФНС России от 21.07.2015 № ЕД-4-3/12813.

Расчёты в у.е. и налог на прибыль

При применении метода начисления доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав (метод начисления). При этом выручка от реализации товаров признается в составе доходов от реализации, исходя из договорной стоимости на дату перехода права собственности на товары, работы, услуги от продавца к покупателю, что подтверждается положениями пп. 1 п. 1 ст. 248, п.п. 1 и 2 ст. 249, п. 3 ст. 271 НК РФ.

Соответственно, выручка от реализации должна быть переведена в рубли по тому курсу, который согласован сторонами в договоре, даже, если такой курс будет отличаться от официального курса, установленного Центральным Банком РФ на дату перехода права собственности на товары, работы, услуги.

До 2015 года в налоговом учете существовало два вида разниц, порядок определения которых несколько отличался друг от друга, так:

— курсовые разницы возникали при расчетах в иностранной валюте, как правило, с иностранными контрагентами;

— суммовые разницы возникали при расчетах с российскими контрагентами, когда оплата производилась в рублях, а сумма платежа приравнивалась к сумме, выраженной в валюте или условных единицах.

Начиная с 1 января 2015 года из 25 главы НК РФ исчезло понятие «суммовые разницы», что сблизило бухгалтерский и налоговый учет и несколько облегчило работу бухгалтера. Теперь все разницы, возникающие при расчетах как в валюте, так и в рублях с привязкой к некой условной единице, называются курсовыми.

При переходе на новый порядок учета таких операций были введены специальные положения, предусматривающие, что доходы (расходы) в виде суммовых разниц, возникших у налогоплательщика по сделкам, заключенным до 1 января 2015 г., должны учитываться в целях налогообложения прибыли в порядке, установленном до этой даты, т.е. по старому порядку.

Сложность тут вызывает понятие «сделка», которое дано нам в переходных положениях. Не до конца внес ясность и Минфин России, когда в своих многочисленных письмах (от 14.05.2015 № 03-03-10/27647, от 18.05.2015 № 03-03-06/1/28283, от 19.05.2015 № 03-03-06/2/28746, 03-03-06/1/28749, от 21.05.2015 № 03-03-06/1/29152, от 25.05.2015 № 03-03-06/1/29921, от 28.05.2015 № 03-03-06/1/30847) отметил, что в соответствии со ст. 153 ГК РФ под сделками признаются действия граждан и юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей.

Таким образом, с точки зрения гражданско-правовых отношений сделкой является как заключение соглашения (у поставщика возникает обязательство по поставке товара, а у покупателя – право требовать его поставки), так и отгрузка (у поставщика появляется право требовать оплаты товара, а у покупателя – обязанность его оплаты).

Если ваша организация заключила договор или отгрузила товар (выполнила работу, оказала услугу) до 1 января 2015 года, то разницы, возникшие по таким операциям, стоит учитывать по старому порядку в виде суммовых разниц.

При заключении договора и/или отгрузке после 1 января 2015 года возникшие разницы уже будут признаваться курсовыми. При этом для целей бухгалтерского и налогового учета курсовые разницы рассчитываются одинаково и порядок их расчёта нам уже давно известен. На конец месяца и при прекращении обязательства положительные курсовые разницы включаются в соответствии с п. 11 ст. 250 НК РФ в состав внереализационных доходов; отрицательные курсовые разницы – в соответствии с подп. 5 п. 1 ст. 265 НК РФ во внереализационные расходы.