Учет затрат в «1С:Бухгалтерия 8» с 2021 года

Автор: Виктория Лихушина, бухгалтер-консультант Линии консультаций «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер», июль 2021 г.

С этого года запасы учитываем по новому ФСБУ 5/2019. Посмотрим, как наладить учет материалов, товаров, готовой продукции, незавершенки с учетом нового стандарта.

Настраиваем метод учета запасов

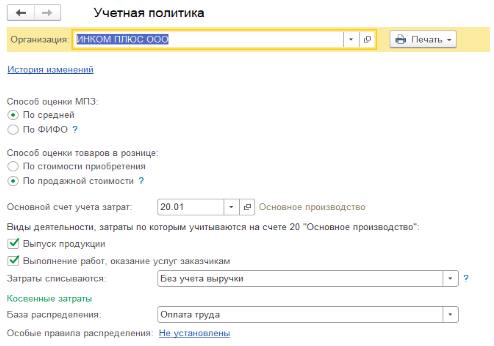

Корректное закрытие затратных счетов начинается с заполнения учетной политики организации. Напомним, что «учетка» в программе создается ежегодно, а также вместе с ней надо заполнить справочник «Перечень прямых расходов».

Первое, что указываем в учетной политике – способ оценки МПЗ. Функционал программы позволяет выбрать между двумя вариантами.

Вариант 1. Метод средней оценки. В этом случае себестоимость единицы учета запасов считается так: общую себестоимость вида запасов делим на их количество, с учетом остатка на начало периода.

Вариант 2. Метод ФИФО. Это когда первыми выбывают с учета ТМЦ, поставленные на учет первыми.

Далее есть возможность указать чем занимается организация:

Галочка «Выпуск продукции» – для организаций, которые занимаются производством.

Галочка «Выполнение работ, оказание услуг заказчикам» – для тех, кто оказывает услуги.

Если речь о торговой компании, которая ничего не производит, галочки не ставим. Это значит, счет 20 в данном случае программа не использует.

Собираем затраты на производство

Прямые расходы компании, которые можно отнести к конкретному виду продукции, отражаются на счетах 20 и 23. Косвенные расходы – те, которые относятся к производству сразу нескольких видов продукции, – на счетах 25 и 26.

Деление не формальное! Из плана счетов программы видим, что счета прямых расходов имеют субконто «Номенклатурная группа». Поэтому данные расходы могут быть списаны по конкретной номенклатурной группе напрямую в себестоимость производства.

Счета косвенных расходов не имеют необходимое субконто и, значит, не могут закрываться прямиком в себестоимость конкретного товара.

Закрываем счет 20 по услугам

Если поставили галочку напротив «Выполнение работ, оказание услуг заказчикам», надо выбрать, как именно списываются затраты со счета 20.01 при закрытии месяца. Для этого на вкладке появится специальное поле. Возможные варианты смотрите в таблице 1. Обращаем внимание: эта настройка касается только услуг.

Таблица 1. Списание затрат по услугам при закрытии месяца

Способ списания

В чем заключается

Все затраты, накопленные на счете 20.01, списываются регламентной операцией при закрытии месяца в Дт 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения», независимо от того, была выручка или нет

С учетом всей выручки

Этот способ – полная противоположность предыдущему. А именно: если по итогам месяца есть выручка по конкретной номенклатурной группе, счет 20.01 закроется. Иначе, если выручки не было, – не закроется.

Если по итогам закрытия месяца надо отразить незавершенное производство по закрытой номенклатурной группе, проведите документ «Инвентаризация НЗП». Укажите в нем конкретную номенклатурную группу, которая не должна закрыться на счет себестоимости 90.02.1

С учетом выручки только по производственным услугам

Учитывается только та сумма выручки, которую провели документом «Оказание услуг». Если провели документ «Реализация товаров и услуг», соответствующую выручку для расчета списания затрат программа проигнорирует

Определяем общехозяйственные расходы

Установили галочку «Выпуск продукции»? Тогда настройте поле «База распределения косвенных расходов». Какую именно базу выбрать для распределения косвенных расходов, подскажет таблица 2.

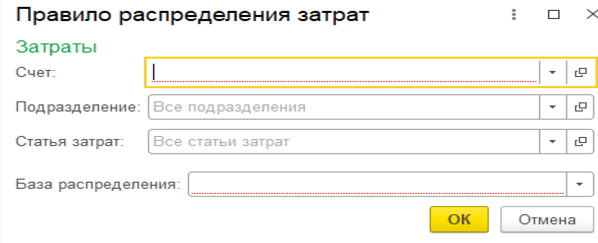

Также в программе реализована возможность установить особые правила распределения для определенных затрат.

И имейте в виду: с 2021 года применяем единственный метод учета общехозяйственных расходов – метод неполной (сокращенной) производственной себестоимости («директ-костинг»). Метод полной производственной себестоимости («абсорпшен-костинг») больше не применяется, так как с 01.01.2021 заработал ФСБУ 5/2019 «Запасы». То есть раньше можно было относить на фактическую себестоимость готовой продукции управленческие расходы. Теперь такие схемы – под запретом.

Соответственно в программе «1С:Бухгалтерия 8» с 2021 года возможен только один вариант учета общехозяйственных расходов – метод «директ-костинг» (применяется по умолчанию). Переключатель «Общехозяйственные расходы включаются» в форме «Учетная политика» с 2021 г. скрыт.

Счет 26 в бухучете закрывается на счет 90.08.1, если в форме «Учетная политика» установили хотя бы один из флажков – «Выпуск продукции» или «Выполнение работ, оказание услуг заказчикам». В налоговом учете в этом случае затраты, учтенные на счете 26, всегда относятся к косвенным.

Счет 26 в бухучете закрывается на счет 90.02.1 при условии, что в форме «Учетная политика» сняли оба флажка: «Выпуск продукции» и «Выполнение работ, оказание услуг заказчикам». Этот вариант – для организаций, деятельность которых не связана с производственным процессом (комиссионеры, агенты, брокеры, дилеры и т. п., за исключением торговцев) и которые все затраты учитывают на счете 26.

Таблица 2. База распределения косвенных расходов

Возможная база

Как закрывается счет 25 на счет 20

Если в базе есть документ «Отчет производства за смену». Причем мы видим не только стоимость, но и количество выпущенной продукции

Если есть документ «Отчет производства за смену». Причем при данном методе, в отличие от предыдущего, мы видим только сумму выпущенной продукции

Пропорционально заработной плате по статьям затрат в НУ – оплата труда

Пропорционально материальным расходам по статьям затрат в НУ – материальные расходы

Должна быть выручка, то есть документы реализации или акт об оказании услуг

Базой выступает оборот по счету 20, без отбора по статьям затрат

Отдельные статьи затрат

Базой выступает оборот по счету 20, с отбором по указанному списку статей затрат в поле «список статей затрат»

Ничего не закрывается автоматически. Надо делать закрытие вручную. Способ используют в редких случаях, когда организации не подходит стандартное закрытие, ни один из вышеперечисленных вариантов

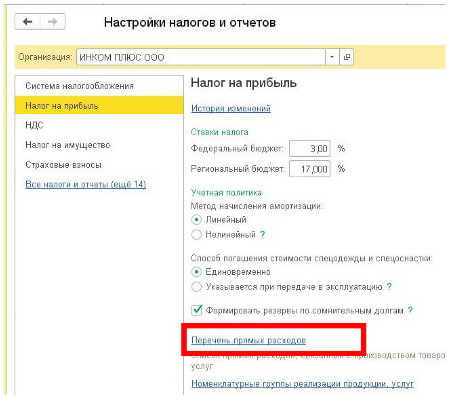

Секреты перечня прямых расходов

Чтобы программа правильно закрывала счета 20 и 23, верно заполняла Декларацию по налогу на прибыль и корректно считала налог на прибыль, каждый год настраивайте перечень прямых расходов (раздел «Главное» – Ссылка «Налоги и отчеты» – вкладка «Налог на прибыль» – синяя ссылка «Перечень прямых расходов»).

Чтобы внести запись в перечень, нажмите на кнопку «Создать». В карточке выберите период действия, организацию, вид расходов налогового учета, счет дебета. Для большей детализации укажите статью затрат по бухучету.

Те расходы, которые не включили в перечень, для программы становятся косвенными и при закрытии месяца списываются в налоговом учете на счет 90.08.

Что делать, если счета не закрылись

Бывает, что месяц закрылся хорошо, но при анализе оборотно-сальдовой ведомости мы видим, что счета закрылись не полностью или вовсе не закрылись. Тогда проанализируйте:

Проводки в регламентной операции «Закрытие счетов: 20, 23, 25, 26». Ваша задача – найти на какой счет закрылись счета 20 и 23. Если на 90.08, то, скорее всего, не хватает записей в перечне прямых расходов – проверьте их.

Отчет «Анализ субконто. Просмотрите, по какой номенклатурной группе и статье затрат не произошло полное/частичное закрытие счета 20/23 на счет 90.02. Возможные причины: незавершенное производство, недостаток записей в справочнике прямых расходов или отсутствие выручки по номенклатурной группе.

После анализа и изменения документов месяц закройте заново.

Бывает, что программа выдает ошибки с указанием на то, где проблема и как ее устранить. Тогда исправьте ошибки, следуя рекомендациям. После – перезакройте месяц.

Понятие и условия признания расходов в бухучете

В процессе хозяйственной деятельности любое предприятие несет определенные издержки, правильный учет которых позволит представить реальное финансовое положение дел компании и избежать претензий со стороны контролирующих органов. При этом налоговый и бухучет расходов различаются. В бухгалтерском учете учитываются все издержки по мере их возникновения, за некоторым исключением, например, при формировании резервов. В налоговом — отображаются лишь те издержки, которые названы в гл. 25 НК РФ.

Алгоритм налогового учета расходов узнайте в рубрике «Расходы по налогу на прибыль».

Алгоритм бухгалтерского учета и группировки затрат предприятия регулируется:

Под расходами предприятия понимается снижение экономических выгод, возникающее по мере выбытия активов, а также появления каких-либо обязательств, которые в результате приводят к снижению капитала компании. Исключением из данного понятия является уменьшение вкладов, утвержденное решением собственников бизнеса (п. 2 ПБУ 10/99).

В бухучете признаются лишь те затраты, которые удовлетворяют следующим критериям:

В той ситуации, когда расход не соответствует хотя бы одному из вышеперечисленных условий, в бухучете фиксируется дебиторская задолженность (п. 16 ПБУ 10/99).

Можно ли в бухучете применять кассовый матод учета доходов и расходов, узнайте в Готовом решении от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Статьи расходов в бухучете — таблица

Чтобы корректно фиксировать понесенные траты компании, необходимо, чтобы все исполнители на местах учитывали сведения по единой методологии, которую следует закрепить в локальном нормативном акте. Разбивку затрат по статьям фирма осуществляет самостоятельно, опираясь на бухгалтерские НПА и отраслевые рекомендации в зависимости от вида деятельности.

Так, ПБУ 10/99 подразделяет издержки на 2 вида:

Рассмотрим список издержек, которые включаются в затраты от обычных видов деятельности (п. 7 ПБУ 10/99). Данные траты делятся по степени участия в производственном процессе на прямые и косвенные:

Издержки, направленные на приобретение сырья, товаров и иных материально-производственных запасов (МПЗ)

Стоимость МПЗ, уплачиваемая поставщику по договору купли-продажи (за минусом НДС)

Включаются в стоимость МПЗ

Затраты на хранение МПЗ

Затраты на сортировку и внутреннее перемещение МПЗ

Иные затраты, связанные с приобретением МПЗ

Траты, осуществляемые в процессе производства продукции

Материальные издержки (МПЗ, направленные в производство)

Учитываются на счетах учета производственных издержек (20, 21, 23, 28)

Амортизация основных средств (ОС), задействованных в производстве

Издержки, направленные на выплату зарплаты производственному персоналу

Обязательные начисления на зарплату производственных рабочих

Оплата услуг сторонних организаций производственного характера

Иные траты, которые не относятся к производству (продаже) ТМЦ напрямую

Отображаются на счетах учета общепроизводственных (ОПР), общехозяйственных (ОХР) или коммерческих расходов — счета 25,26,44 соответственно

Затраты на аренду помещений или иных активов

Амортизация непроизводственных активов

Оплата труда и начисления на зарплату сотрудников аппарата управления и иных работников, не занятых в производственном процессе

Прочие затраты — те расходы фирмы, которые не относятся к основным видам деятельности компании. Перечень прочих расходов, согласно пп. 11–13 ПБУ 10/99, включает 16 позиций, однако является открытым и может быть дополнен иными статьями издержек, устанавливаемыми компанией самостоятельно (п. 11 ПБУ 10/99). Все прочие затраты подлежат учету на счете 91 субсчета 2 «Прочие расходы». Рассмотрим их более детально:

Содержание имущества, переданного в аренду

Если не относится к основным видам деятельности

Издержки, связанные с передачей прав интеллектуальной собственности за плату

Издержки от участия в уставном капитале сторонних компаний

Издержки, понесенные в процессе выбытия объектов ОС

Проценты за пользование кредитными или заемными средствами

Услуги кредитных фирм

Санкции за нарушения договорных обязательств

Принимаются к расходам в сумме, признанной контрагентом или утвержденной в судебном порядке

Признанные в текущем году убытки предыдущих периодов

Невозможная для истребования сумма дебиторской задолженности

Включается в состав издержек в сумме, зафиксированной в бухучете

Организация культурно-просветительских мероприятий

Издержки, понесенные вследствие чрезвычайных обстоятельств

Издержки предприятия могут группироваться по следующим критериям:

Подробнее о переменных издержках узнайте в статье «Что включают в себя переменные затраты (формула)?».

Как правильно учесть «коронавирусные» расходы при УСН, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Группировку компания формирует самостоятельно в зависимости от собственных нужд.

Алгоритм бухучета расходов

Общепроизводственные и общехозяйственные расходы, как правило, распределяются в себестоимость произведенной продукции. Остальные издержки от обычных видов деятельности, зафиксированные на иных счетах учета затрат, по итогам месяца списываются в дебет счета 90 (субсчет 90.2 «Себестоимость»). Туда же относится и себестоимость реализованных ТМЦ. При этом по кредиту счета 90 (субсчет 90.1) отражается выручка от реализации.

Далее бухгалтер выводит разницу между кредитовым и дебетовым оборотами счета 90 за период (месяц) и списывает ее на счета учета прибыли/убытков проводкой Дт 90.9 Кт 99 — при выявлении прибыли, Дт 99 Кт 90.9 — в случае убытка по результатам работы компании.

Аналогичным образом происходит выведение финансовых результатов от прочих доходов и расходов, учитываемых на счете 91. Вычисляется разница между субсчетами 91.1 «Прочие доходы» и 91.2 «Прочие расходы» и списывается на счет 99. При этом учет прочих доходов и расходов организуется таким образом, чтобы можно было определить финрезультат по каждому виду прочих операций.

Рассмотрим группировку расходов производственного предприятия на примере. Для наглядности пример приведен без учета налогов.

Компания ООО «Ольмеко» занимается производством мебели. В ноябре было закуплено материалов и комплектующих на сумму 300 тыс. руб. На услуги по доставке материалов было потрачено 58 тыс. руб. (для упрощения примера НДС берем все данные без НДС)

На производство 15 шкафов-купе было истрачено МПЗ на сумму 180 тыс. руб. Зарплата рабочего персонала цеха составила 63 тыс. руб., зарплатные взносы — 34 тыс. руб.

Затраты на аренду цеха — 30 тыс. руб., коммунальные услуги —8 тыс. руб. Зарплата кладовщика — 12 тыс. руб. Взносы — 4 тыс. руб.

Расходы на рекламу — 8 тыс. руб. Оплата труда административных работников — 38 тыс. руб., взносы — 13 тыс. руб.

Компания попутно сдает в субаренду офисное помещение на сумму 15 тыс. руб. в месяц. Расходы по содержанию данного офиса составили 5 тыс. руб.

Список наиболее часто используемых статей затрат в бухучете

Основные принципы группировки затрат в бухгалтерском учете

Подход к классификации и группировке затрат в бухгалтерском учете диктуется такими основными нормативными актами:

Таким образом, на практике выделяют 2 подхода к организации учета затрат: собственно бухгалтерский и налоговый, имеющий целью исчисление налогов. В настоящей статье мы рассмотрим только бухгалтерские принципы группировки затрат по элементам и статьям.

ПБУ № 10/99 разделяет все затраты предприятия на 2 большие группы расходов в зависимости от того, имеют они отношение к обычной деятельности предприятия или не относятся к обычной деятельности (прочие расходы).

Если внимательно изучить п. 7 ПБУ № 10/99, то становится понятно, что все расходы обычной деятельности предприятий можно разделить на такие большие группы:

В бухгалтерском учете предпроизводственные расходы, которые связаны с приобретением материалов, сырья, товаров, запасных частей, прочих ТМЦ, относят на счета учета данных ТМЦ, включая в состав их себестоимости.

Например, на счет 10 «Материалы» относят стоимость приобретения этой группы ТМЦ и стоимость их доставки, хранения, сортировки и т. д.

Элементы группировки расходов по обычным видам деятельности при их формировании в бухучете согласно п. 8 ПБУ 10/99:

Если группировка затрат по элементам установлена законодательно, то разбивку затрат по статьям предприятие устанавливает само исходя из потребностей управленческого учета.

Основной список статей расходов предприятия во многом зависит от его типа и отраслевой принадлежности. Во многих отраслях экономики существуют рекомендованные или обязательные принципы разбивки расходов по статьям затрат при формировании себестоимости продукции, работ, услуг.

Статьи затрат в бухучете: расходы обычной деятельности (основной список)

Все затраты в бухгалтерском учете суммируются на счетах 20, 23, 25, 26, 29. Аналитический учет ведется в бухгалтерии предприятия на указанных счетах исходя из принятой предприятием самостоятельно классификации статей затрат в бухучете, соответствующей целям учета.

Такая классификация может устанавливать группировку расходов по статьям исходя из следующих принципов.

По периоду возникновения и списания затрат:

По степени участия в основном производственном процессе затраты делят:

В зависимости изменения от объема производства, различают:

Исходя из степени влияния на конечный результат:

Для целей калькуляции себестоимости:

Существуют и другие подходы к тому, как формируется список статей затрат в бухучете предприятия.

ВАЖНО! Закрепите разбивку расходов по статьям внутренним документом предприятия (приказом об учетной политике или отдельным приказом). Важно, чтобы все бухгалтеры предприятия знали эти принципы и формировали затраты по статьям на своих участках учета правильно.

Взаимосвязь между разбивкой расходов по статьям и по группам элементов можно представить в форме таблицы:

Таблица. Пример взаимосвязи группировки по элементам и статей затрат в бухучете

Статьи затрат в бухучете

Основные материалы на производство

Электроэнергия на производство

Полуфабрикаты собственного производства

Заработная плата рабочих основного цеха

Зарплата вспомогательных рабочих

Зарплата руководителей цехов и участков

Начисления на ФОТ основных рабочих

Начисления на ФОТ общепроизводственного персонала

Амортизация ОС, занятых в производстве

Амортизация ОС, не занятых в производстве

Материалы для работы управления

Энергетические расходы управления

Зарплата и взносы сотрудников управления

Расходы на быт и маркетинг

Материалы для работы сбыта и маркетинга

Зарплата и взносы отделов сбыта и маркетинга

Расходы на продвижение продукции (реклама, акции)

Разделение затрат на прямые и косвенные позволяет косвенные затраты отнести на себестоимость готовой продукции. В бухгалтерском учете управленческие и коммерческие расходы могут полностью включаться в себестоимость реализованной продукции (п. 9 ПБУ 10/99), но такой порядок учет должен быть отражен в учетной политике организации.

Приведенная в примере классификация затрат по статьям не является обязательной.

Как делить производственные затраты на прямые и косвенные и учитывать их в налоговом учете, читайте здесь.

С налоговым учетом прочих расходов, связанных с производством и реализацией, можно ознакомиться тут.

Что делать, если деление затрат на прямые и косвенные в бухгалтерском и налоговом учете отличаются? Ответ на вопрос есть в КонсультантПлюс. Изучите материал, получив пробный доступ к системе бесплатно.

Статьи затрат в бухучете: прочие расходы (дополнительный список)

В соответствии с разд. III ПБУ № 10/99 прочие расходы не связаны с обычной деятельностью. ПБУ устанавливает 3 основные группы таких расходов.

Первая группа связана с видами доходов от прочей деятельности. Такие затраты возникают, когда предприятие:

Вторая группа прочих расходов — это затраты:

Третья группа — расходы от наступления чрезвычайных (форс-мажорных) обстоятельств.

Классификацию прочих расходов по статьям предприятие может также проводить самостоятельно. Здесь можно рекомендовать следующие статьи группировки расходов:

Итоги

Все расходы предприятия законодательство, регулирующее бухучет, делит на две большие группы: связанные с обычной деятельностью и прочие расходы. Расходы, связанные с обычной деятельностью, делятся на элементные группы. А группировку расходов по статьям затрат предприятие выбирает самостоятельно. Основной и дополнительный списки статей затрат формируют полный перечень затрат предприятия.

Бухгалтерский учет оказанных услуг: для начинающих бухгалтеров

Продолжаем курс справочных материалов для тех, кто только знакомится с бухгалтерией.

Сегодня в поле нашего внимания попадет не столько участок бухгалтерского учета, сколько определенного вида хозяйственная операция. Именно она затронет многие участки бухучета. И сейчас мы подробнее познакомимся с ней.

Бухгалтерский учет оказанных услуг — минимум теории

Можно ли фирме эту услугу вообще покупать?

Можно. Любую услугу можно покупать фирме. Однако, каждый раз, когда предприятие что-то покупает, необходимо думать до конечного результата. Вот, например, так:

«Чтобы ни покупала фирма, все в конечном итоге попадет в формулу финансового результата. Фирма обязана платить налог на прибыль. Разумеется, налоговый кодекс следит, что предприятие может, а что не может подставить в формулу финансового результата. Особо яро Налоговый кодекс следит за видами расходов и четко определяет: «Любой расход должен быть обоснован и иметь производственную необходимость. Т.е. непосредственно влиять на возможность ведения деятельности»

Наглядный пример услуги, которую нельзя включить в формулу, а придется оплачивать за счет чистой прибыли, может быть — покупка питьевой воды в офисы фирмы, оплата обедов сотрудников в заведениях общепита. А все почему? Потому что это не производственные расходы. Они напрямую не влияют на осуществление деятельности.

Итак, мы решили, что покупаем только те услуги, которые можно подставить в формулу финансового результата. Основной список бухгалтерских счетов, где собираются купленные услуги, следующий: 20, 23, 25, 26, 44, 91.2

Сейчас мы немного повторим то, что уже знаем, просто пройдемся по счетам затрат и повторим основные идеи.

Бухгалтерский учет оказанных услуг — основные счета учета

44 счет — это участок бухучета, собирающий расходы, относящиеся к торговле. И, неважно, будь это товары или собственная готовая продукция. Здесь и зарплата продавцов, и реклама, и аренда торговых площадей, либо коммунальные услуги, электроэнергия, налоги с заработной платы персонала, связанного с торговлей.

91.2 счет — это счет расходов, который участвует в формуле финансового результата. Самые распространенные расходы для 91 счета — это услуги банка по обслуживанию расчетного счета, проценты по кредитам и др.

25 счет — этот счет собирает на себе расходы, которые нельзя точно и сразу отнести на конкретный вид продукции. Починили печь, где выпекают 5 видов продукции. Можно ли сказать на какую продукцию можно точно отнести сумму ремонта? А потребляемую электроэнергию этой печью? А уборка помещения, в котором стоит эта печь?

20 счет — этот счет собирает прямые расходы на конкретный вид продукции. Смысл 20 счета до момента «закрытия месяца» — это собрать только те виды расходов, которые точно можно отнести на конкретную продукцию. Самым ярким примером таких расходов будет сырье, которое мы точно знаем какое и в каком количестве идет на конкретный вид продукции. Зарплату людей можно тоже на 20, но при условии, что она начисляется в зависимости от количества сделанной конкретной продукции.

Вот и весь смысл покупки услуги:

Первичные документа для учета оказанных нам услуг

Посмотрите на примеры первичных документов.

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.