Учет расходов на ПО и лицензии. Как все сделать в 1С

Любую покупку нужно отражать в учете, поскольку все траты должны быть документально зафиксированы и обоснованы. С неисключительными правами на программное обеспечение возникают следующие вопросы: когда происходят выплаты, на основании чего они проводятся и как это сделать в 1С?

Бухгалтерский учет расходов

Бухгалтерский учет расходов на покупку лицензии или программного обеспечения может отличаться в зависимости от способа оплаты:

1. Лицензия куплена единовременно на определенный срок, который установлен договором.

2. Оплата происходит в установленные даты.

После того, как мы определились со способом оплаты, проводим покупку:

При единовременной сделке нужно распределить сумму на весь период пользования. Списания происходят постепенно, пока не истечет ваш договор. Выплаты будут соответствовать определенному налоговому периоду.

Во втором варианте – вы платите каждый месяц, квартал или год и проводите все операции.

Налоговый учет

Несмотря на то, что в бухгалтерском учете все просто, вопрос возникает при проведении расходов. Делать это постепенно или сразу?

Здесь все зависит от сделки. Существуют общие правила, по которым расходы проводятся в том периоде, когда они были совершены. Если это не обговорено и не зафиксировано договором, растяните траты на весь период пользования. Если он не указан, то устанавливается по умолчанию – 5 лет (письма Минфина РФ от 23.04.2013 № 03-03-06/1/14039, от 02.02.2011 № 03-03-06/1/52). Минфин также рекомендует распределять выплаты, если вы модифицируете программное обеспечение.

В случае, если продукт предоставляется единовременно, и оплата была проведена полностью, то можно списать расходы в текущем налоговом периоде.

К чему отнести покупку лицензии

Покупка лицензии относится к прочим расходам (ст. 264 НК РФ). Ее приобретение вместе с компьютером или банкоматом автоматически превращает прочие в расходы по доведению основного средства до состояния, пригодного для использования. Техника без программного обеспечения работать не сможет, поэтому расходы переходят в другую категорию.

Проводим покупку в 1С

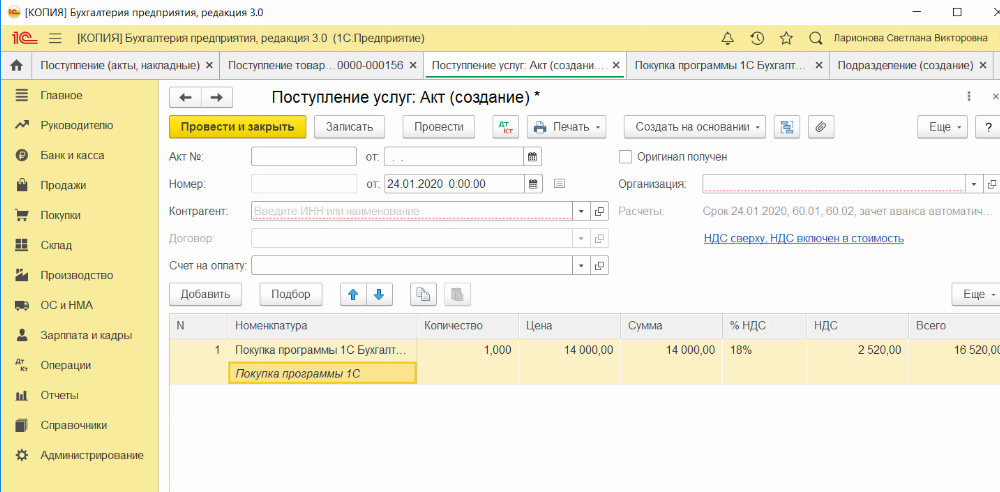

Теперь, ознакомившись с основными тонкостями, попробуем на примере провести покупку. Мы будем приобретать лицензию на 1С: Бухгалтерию. Оплата списывается у нас постепенно в соответствии с договором.

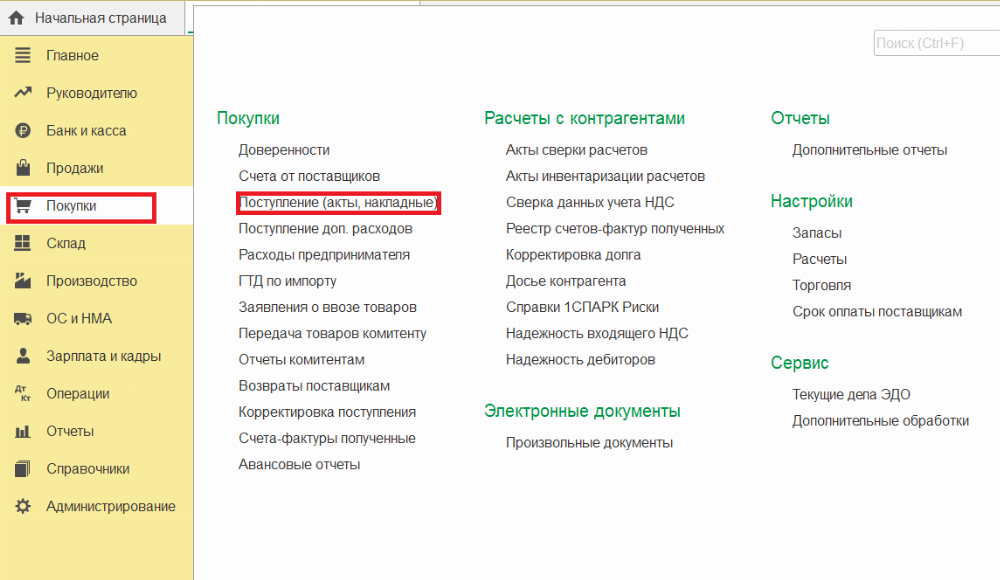

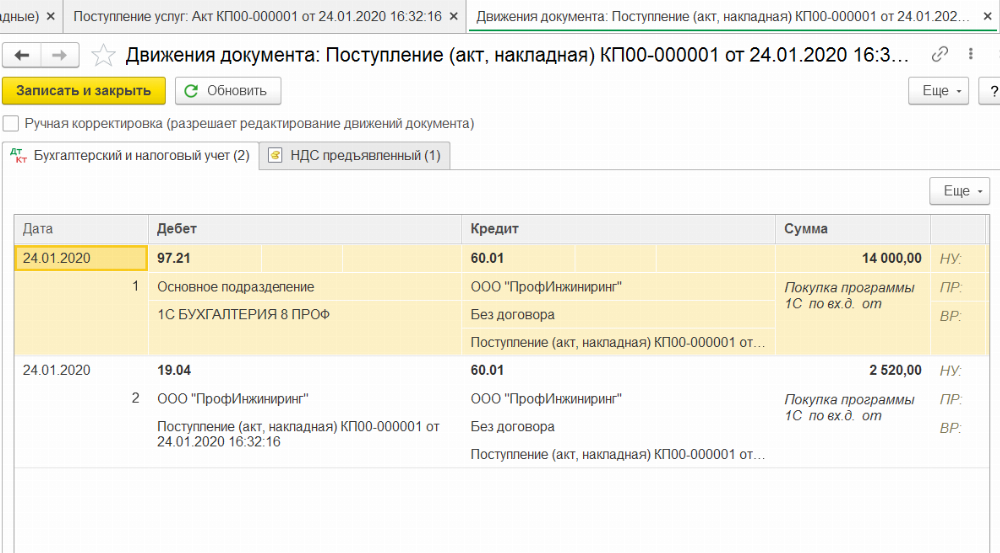

Сначала нужно оформить сделку. Заходим в раздел «Покупки», выбираем «Поступление (акты, накладные)».

В открывшимся окне нажмите «Поступление», затем «Услуги (акт)».

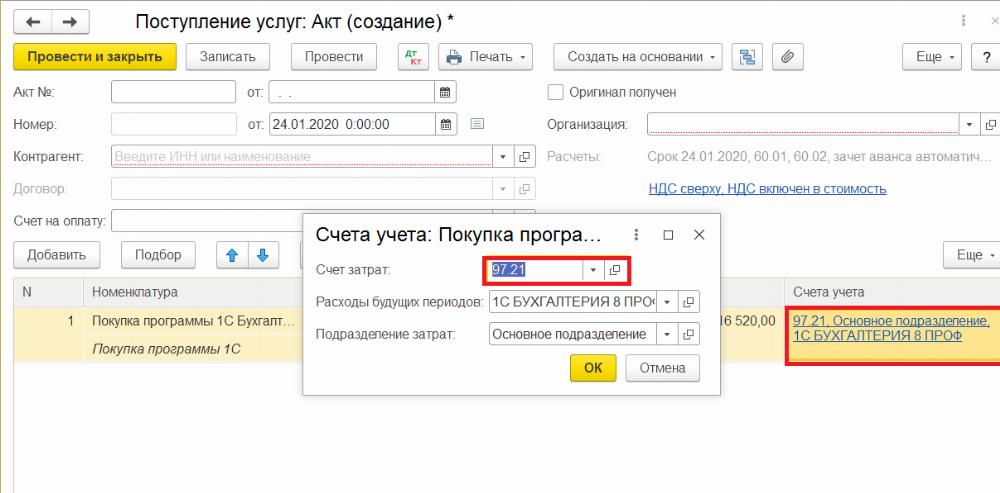

Обратите внимание на столбик «Счета учета». Укажите счет затраты 97.21 (Прочие расходы будущих периодов).

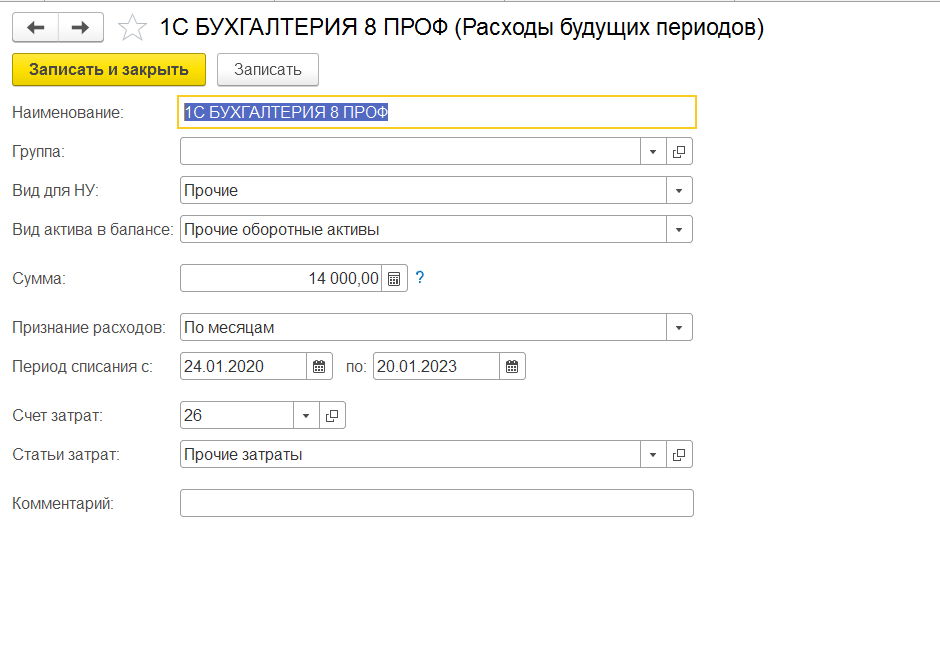

Остаемся в меню «Счета учета». Теперь нам нужно создать новый документ в графе «Расходы будущих периодов». Заполнить его можно на примере скриншота:

Укажите наименование программы и сумму оплаты. В периоде списания поставьте даты из вашего договора. Счет затрат будет 26. После ввода данных переходим обратно в раздел «Поступление товаров и услуг», нажимаем «Показать проводки и другие движения документа».

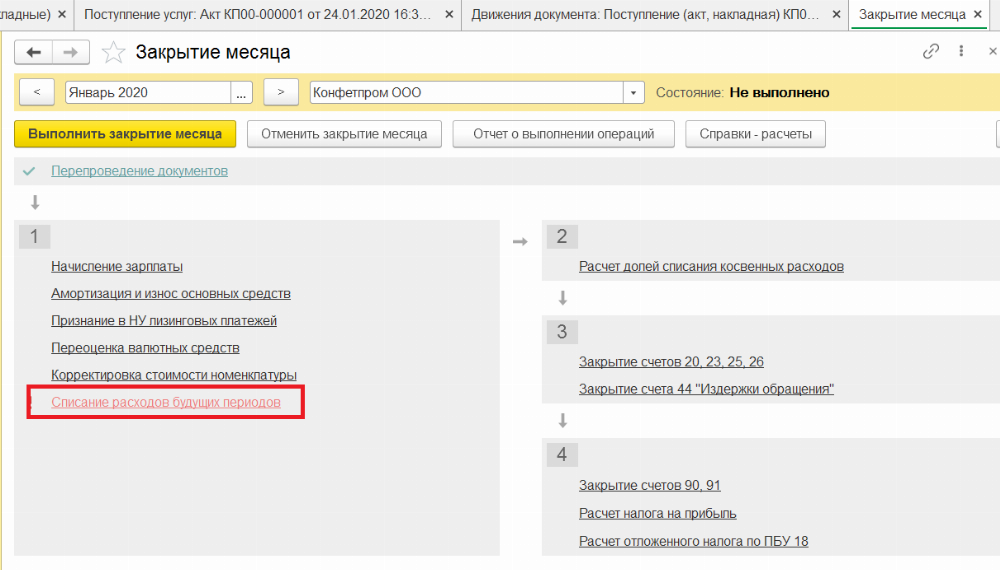

У нас все получилось. Осталось провести списание по периодам. Заходим в меню «Закрытие месяца» и нажимаем «Списание расходов будущих периодов».

После проведения частичная сумма со счета 97.21 перейдет на счет 26. Подробности по операции вы можете посмотреть в разделе «Расчет списания расходов будущих периодов». Проведение покупки программного обеспечения – это несложный процесс, в котором возможно разобраться. Главное учитывать при каких обстоятельствах приобретается лицензия для верного учета налога.

Порядок признания расходов по приобретению программы 1С «Зарплата и кадры»

Каков порядок признания расходов по приобретению программы 1С «Зарплата и кадры» и ее установке в бухгалтерском и налоговом учете (в целях налогообложения прибыли)? Каков порядок определения срока использования программы при отсутствии его в договоре (в общем и применительно к случаю, когда соответствующие правила не установлены ранее в учетной политике)?

Рассмотрев вопрос, мы пришли к следующему выводу:

Указанные в вопросе затраты организации (в совокупности на приобретение программы по лицензионному договору и ее установку на ЭВМ по этому же договору) целесообразнее (в том числе и с позиции избежания возникновении временных разниц) равномерно признать в составе прочих расходов, связанных с производством и реализацией на протяжении предполагаемого срока использования компьютерной программы.

В бухгалтерском учете данные расходы сначала отражаются в качестве расходов будущих периодов, а затем в течение установленного организацией срока учитываются в составе расходов по обычным видам деятельности. Сама программа одновременно с этим учитывается за балансом.

Обоснование вывода:

Бухгалтерский учет

Приобретенные по лицензионному договору неисключительные права на использование результата интеллектуальной деятельности объектами НМА не признаются, то есть затраты на приобретение неисключительных прав подлежат включению в состав расходов (смотрите также п.п. 7.2 и 8.6 Концепции бухгалтерского учета в рыночной экономике России, одобренной Методологическим советом по бухгалтерскому учету при Министерстве финансов Российской Федерации, Президентским советом Института профессиональных бухгалтеров 29.12.1997).

Согласно п. 18 ПБУ 10/99 расходы должны признаваться в том отчетном периоде, в котором они имели место, независимо от времени их фактической оплаты.

С учетом п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 N 34н, и п. 39 ПБУ 14/2007 НМА, полученные в пользование (по лицензионному договору), учитываются лицензиатом на забалансовом счете в оценке, определяемой исходя из размера вознаграждения, установленного в договоре (например по дебету забалансового счета 012 «НМА, полученные в пользование на основании лицензионного договора»).

Платежи за предоставленное право пользования объектами интеллектуальной собственности, производимые в виде фиксированного разового платежа (как в рассматриваемой ситуации), отражаются в бухгалтерском учете лицензиатом как расходы будущих периодов и подлежат списанию в течение срока действия договора.

На наш взгляд, при приятии к учету расходов по лицензионному договору, в соответствии с условиями которого производится установка ПО, стоимость установки не обособляется, поскольку без нее приобретенная программа не может быть использована.

Таким образом, если приобретенные неисключительные права на ПО используются по назначению в течение нескольких отчетных периодов (месяцев), совокупные затраты на приобретение таких прав, оплаченные разовым платежом, первоначально отражаются в бухгалтерском учете по дебету счета 97 «Расходы будущих периодов» с последующим их списанием в дебет счетов учета производственных затрат (расходов на продажу, общехозяйственных расходов) в течение срока действия договора.

В бухгалтерском учете делаются следующие записи:

Дебет 012

— права, приобретенные по лицензионному договору, поставлены на учет на забалансовый счет в оценке, определяемой исходя из размера вознаграждения, установленного в договоре;

Дебет 97 Кредит 60 (76)

— отражены в составе расходов будущих периодов затраты, связанные с приобретением прав на использование дополнительных модулей.

По мере признания расходов:

Дебет 20 (26, 44) Кредит 97

— списана часть расходов, приходящаяся на отчетный период.

Налог на прибыль организаций

Согласно п. 1 ст. 272 НК РФ при применении метода начисления расходы признаются в том отчетном периоде, в котором они возникают исходя из условий договора, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты и определяются с учетом положений ст.ст. 318-320 НК РФ.

Расходы признаются в том отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок. Если же сделка не содержит условий о периоде возникновения расходов и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно.

Таким образом, организация самостоятельно устанавливает срок, в течение которого расходы на приобретение прав на использование программ и баз данных (и сопутствующие непосредственно приобретению затраты по установке ПО) будут равномерно учитываться для целей налогообложения прибыли, если в лицензионном договоре срок использования программы не определен (письма Минфина России от 18.03.2014 N 03-03-06/1/11743, от 16.01.2012 N 03-03-06/1/15, от 02.02.2011 N 03-03-06/1/52, от 20.04.2009 N 03-03-06/2/88, от 19.02.2009 N 03-03-06/2/25, письмо ФНС России от 19.01.2009 N 3-2-13/9 и др.). С позиции Минфина России, при установлении срока необходимо учитывать положения ГК РФ (письмо Минфина России от 23.04.2013 N 03-03-06/1/14039).

Не можем не отметить, что существуют и разъяснения с иной точкой зрения (письма Минфина России от 23.04.2013 N 03-03-06/1/14039, от 02.02.2011 N 03-03-06/1/52, от 29.01.2010 N 03-03-06/2/13, от 16.08.2010 N 03-03-06/1/551, от 23.10.2009 N 03-03-06/1/681, 20.04.2009 N 03-03-06/2/88, от 17.03.2009 N 03-03-06/2/48, от 19.02.2009 N 03-03-06/2/25).

Арбитражная практика показывает, что налогоплательщики успешно оспаривают требования налоговых органов о равномерном признании расходов на программы для ЭВМ (смотрите, например, постановления Четвертого арбитражного апелляционного суда от 03.04.2014 N 04АП-4378/13, ФАС Московского округа от 18.03.2014 N Ф05-1208/14 по делу N А40-14277/2012, Седьмого арбитражного апелляционного суда от 28.11.2012 N 07АП-9152/12, ФАС Поволжского округа от 12.07.2012 N Ф06-5251/12 по делу N А65-20465/2011, ФАС Северо-Западного округа от 09.08.2011 N Ф07-7033/11 по делу N А56-52065/2010 и от 21.07.2011 N Ф07-12326/10 по делу N А56-48512/2009).

В то же время существуют примеры дел с иной позицией, когда решение принимается в пользу налоговых органов. Так, судьи сделали вывод, что если условиями лицензионного соглашения срок использования программы для ЭВМ не установлен, то расходы на приобретение неисключительных прав на данное программное обеспечение принимаются при определении налоговой базы по налогу на прибыль организаций равномерно с учетом срока, установленного ГК РФ (5 лет), а не единовременно, как это сделано налогоплательщиком (постановление Одиннадцатого арбитражного апелляционного суда от 18.04.2016 N 11АП-2863/16).

Таким образом, вопрос учета в целях налогообложения прибыли расходов на приобретение программы для ЭВМ является на данный момент неоднозначным, поскольку законодательство не содержит правил определения срока списания затрат в случае, когда в лицензионном договоре не указан срок использования программного обеспечения.

На наш взгляд, организация в целях налогообложения вправе признать расходы по лицензионному договору равномерно в течение определенного отрезка времени, что обусловит сближение налогового и бухгалтерского учета и не приведет к появлению временных разниц (п.п. 3, 8 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»).

Учетная политика

Выбранный порядок признания расходов в бухгалтерском учете и для целей налогообложения необходимо закрепить в соответствующих разделах учетной политики (смотрите также постановление ФАС Северо-Западного округа от 09.08.2011 N Ф07-7033/11).

1. Расходы на приобретение неисключительных прав признаются в течение пятилетнего срока, установленного п. 4 ст. 1235 ГК РФ. Данный вариант предпочтителен с точки зрения минимизации налоговых рисков;

2. Расходы на приобретение неисключительных прав признаются в течение меньшего срока, установленного организацией самостоятельно.

На наш взгляд, при установлении срока налогоплательщику следует исходить из реального планируемого срока использования программного обеспечения в своей деятельности, а не из сроков, рекомендованных производителем. При этом планируемый срок может совпадать и со сроком, рекомендованным производителем программного обеспечения или иным уполномоченным лицом.

С учетом п.п. 8 и 10 ПБУ 1/2008 при отсутствии в учетной политике указанного порядка (в том числе и в части определения срока использования ПО) организация может дополнить ее соответствующими правилами.

Рекомендуем ознакомиться со следующими материалами:

— Энциклопедия решений. Учет расходов, связанных с приобретением прав на использование программ для ЭВМ и баз данных по лицензионным договорам;

— Энциклопедия решений. Налоговый учет расходов, связанных с использованием справочных правовых систем, бухгалтерских программ и т.д.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Волкова Ольга

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Королева Елена

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Видеоролик выполнен в программе «1С:Бухгалтерия 8» релиз 3.0.43.137.

При УСН расходы на приобретение, адаптацию и установку лицензионного программного обеспечения (ПО) учитываются в расходах единовременно после оплаты ПО и его установки на компьютер (пп. 19 п. 1 ст. 346.16 НК РФ).

В бухгалтерском учете затраты на приобретение программного обеспечения, уплаченные в виде фиксированного платежа, можно отнести к расходам будущих периодов (абз. 2 п. 39 ПБУ 14/2007, утв. приказом Минфина России от 27.12.2007 № 153н). Срок использования программы устанавливается в лицензионном договоре. Если срок в договоре не установлен, то налогоплательщик может установить срок самостоятельно, закрепив это правило в своей учетной политике (письмо Минфина России от 18.03.2013 № 03-03-06/1/8161). При списании расходов можно руководствоваться оценкой ожидаемого поступления будущих экономических выгод от использования данной программы (п. 3 ПБУ 21/2008).

В «1С:Бухгалтерии 8» редакции 3.0 поступление неисключительного права на использование программного продукта регистрируется документом Поступление (акт, накладная) с видом операции Услуги или документом Авансовый отчет (закладка Прочее).

При заполнении табличной части документа необходимо указать наименование полученного лицензионного программного обеспечения, его стоимость, счет затрат (97.21 «Прочие расходы будущих периодов») и соответствующую аналитику.

В поле Расходы (НУ) установленное по умолчание значение Принимаются следует заменить на значение Не принимаются.

В конце месяца после выполнения регламентной операции Списание расходов будущих периодов стоимость программного обеспечения будет равномерно в течение 24 месяцев включаться в состав расходов для целей бухгалтерского учета, исходя из указанных дат начала и окончания списания.

Чтобы в налоговом учете учесть расходы на приобретение ПО единовременно, нужно вручную внести запись в регистр накопления Книга учета доходов и расходов (раздел I). Для этого предназначен документ Запись книги доходов и расходов УСН из раздела Операции.

Как отразить в 1С Бухгалтерия 8.3 покупку программы 1С или другого ПО?

Вопреки привычному выражению «купить 1С Бухгалтерия 8.3», пользователь приобретает по лицензии не само программное обеспечение, а право на использование результатов интеллектуальной деятельности. Обычно это право является неисключительным. В российском бухгалтерском учете, согласно Положению ПБУ 14/2007, такое право не признается нематериальным активом.

Если платеж за него был разовым, то стоимость неисключительного права необходимо отнести на расходы будущих периодов (сокращенное название — РБП), затем она подлежит постепенному списанию на затраты на протяжении срока действия договора.

Бывает, что в лицензионном договоре нет информации о сроке действия. Тогда организация вправе сама установить срок эксплуатации ПО, это должно быть указано в учетной политике. Рекомендуется, согласно информационному письму фирмы «1С», срок использования программных продуктов этой фирмы устанавливать величиной в 2 года.

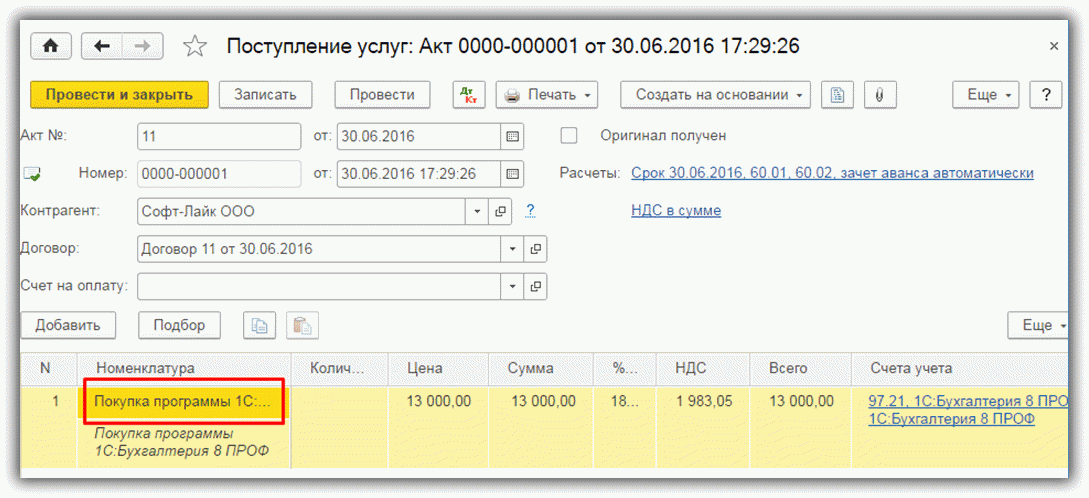

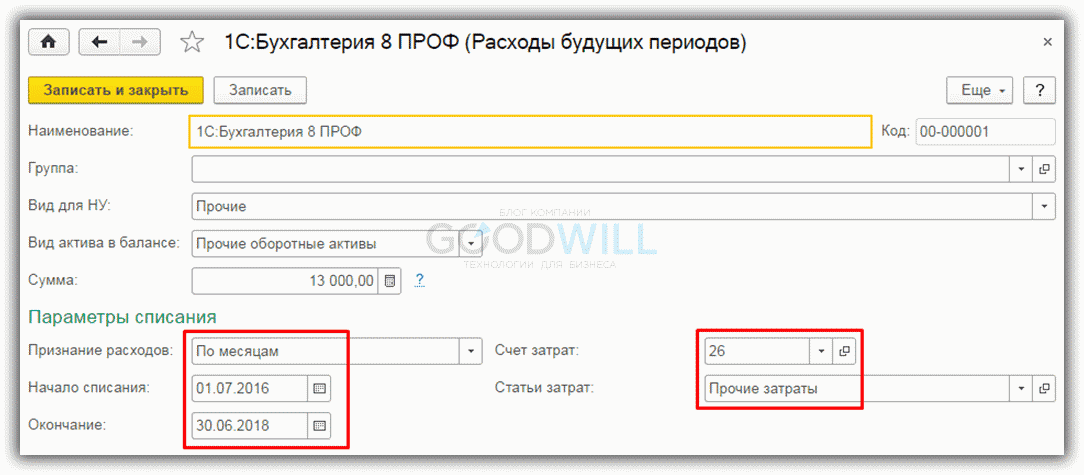

Пример. Организация приобрела у партнера фирмы «1С» лицензию на использование компьютерной программы «1С:Бухгалтерия 8.3 (ред.3.0)», версия ПРОФ, стоимостью 13 000 руб. Необходимо отразить в этой же программе произведенную покупку неисключительного права на использование ПО, отнести его стоимость на расходы будущих периодов и затем за два года списать стоимость на счет затрат 26 «Общехозяйственные расходы» с помощью ежемесячных операций списания.

Покупка программного обеспечения в 1С 8.3

Оприходуем софт документом «Поступление товаров и услуг», указав вид документа — «Услуги (акт)». При указании номенклатуры занесем в справочник новую позицию, назовем ее «Покупка программы 1С Бухгалтерия 8 ПРОФ», вид номенклатуры должен быть «Услуга».

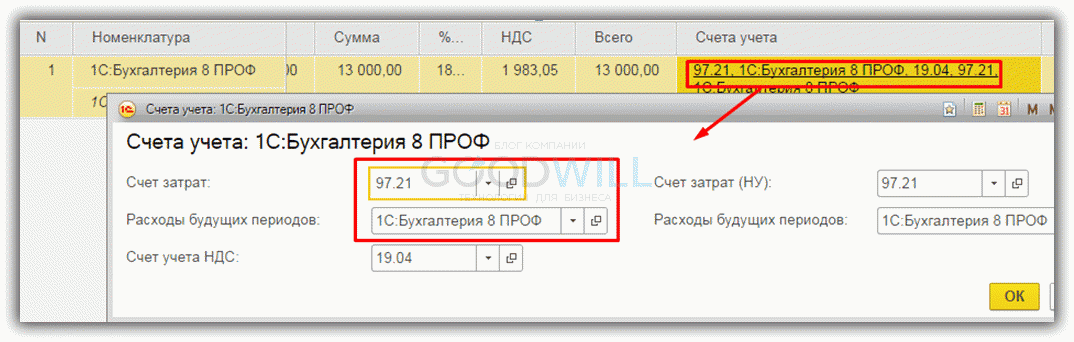

В графе «Счета учета» нажмем ссылку, в открывшемся окне выберем счет бухучета затрат – 97.21 «Прочие расходы будущих периодов»:

При заполнении реквизита «Расходы будущих периодов» необходимо создать новый элемент справочника – новую статью расходов будущих периодов, указав в ней стоимость программы и параметры списания (порядок признания расходов, дату начала списания, дату окончания списания РБП, счет и аналитику затрат):

Получите понятные самоучители по 1С бесплатно:

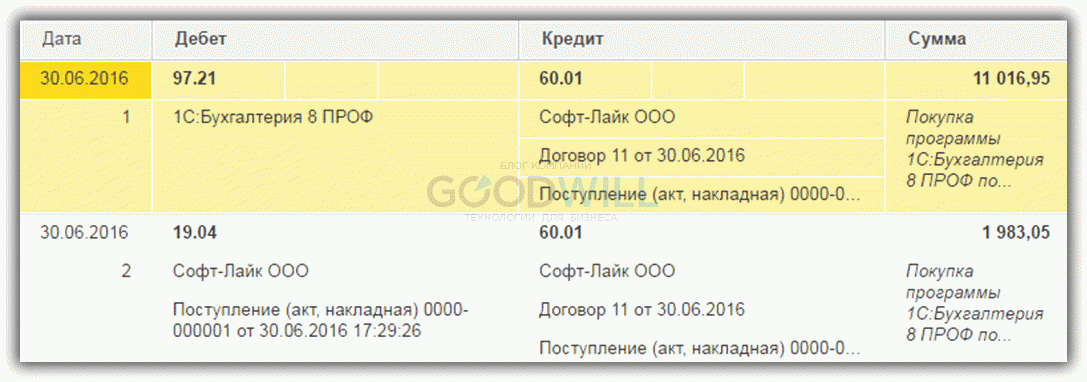

Таким образом, стоимость приобретенной программы будет сразу включена в РБП. Проведем документ «Поступление товаров и услуг», при этом он сформирует проводку в Дт бухгалтерского счета 97.21 по введенной статье «1С Бухгалтерия». (В данном примере организация-покупатель является плательщиком НДС, поэтому проводка выполнена на величину стоимости программы без НДС, а сумма НДС отнесена в Дт 19.04):

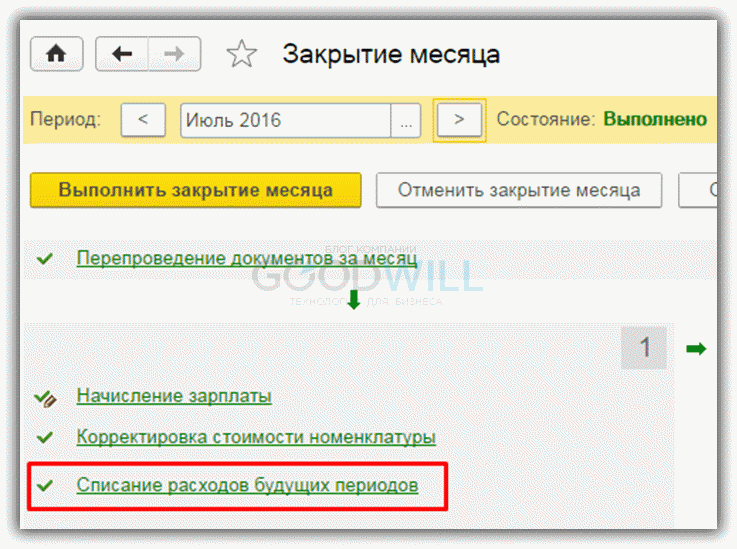

Списание расходов будущих периодов

Операция является регламентной. Она будет производиться согласно указанным параметрам (порядок признания расходов, период, счет списания) автоматически при выполнении ежемесячной обработки «Закрытие месяца». Программа сама определит необходимость списания РБП и рассчитает сумму.

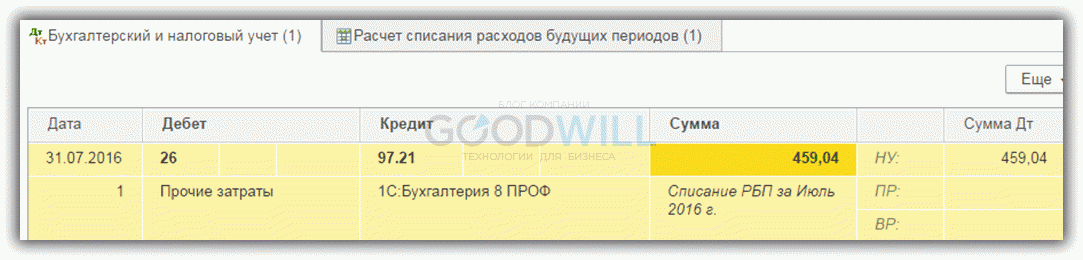

При выполнении операции сформирована проводка согласно указанному счету затрат (в нашем примере счет 26), сумма рассчитана исходя из выбранной даты начала списания и даты окончания.

В форме движений документа на вкладке «Расчет списания расходов будущих периодов» пользователь может увидеть расчет списания РБП, параметры списания, сумму списанных РБП и остатка.

Автоматическое списание расходов будущих периодов будет выполняться обработкой закрытия месяца вплоть до окончания указанного срока списания.

Созданная при закрытии месяца операция по списанию РБП сохраняется вместе с другими операциями закрытия периода в журнале регламентных операций (раздел «Операции» – Закрытие периода – Регламентные операции). Программа позволяет создавать эту операцию и вручную, без использования обработки «Закрытие месяца».

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Учет в «1С» неисключительных прав пользования на РИД с 2021 года

В номере 2 (февраль) на стр. 40 «БУХ.1С» за 2021 год и в статье «Перевод на баланс прав пользования НМА, учтенных за балансом» эксперты 1С рассказывали о новом порядке учета с 2021 года неисключительных прав пользования на результаты интеллектуальной деятельности (РИД) в соответствии с положениями Стандарта «Нематериальные активы» и о первом применении указанного Стандарта. В этой статье рассматривается порядок отражения в редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» (БГУ2) неисключительных прав пользования на РИД, в том числе неисключительных лицензий на программные продукты с 2021 года.

Настройка счетов учета прав пользования НМА

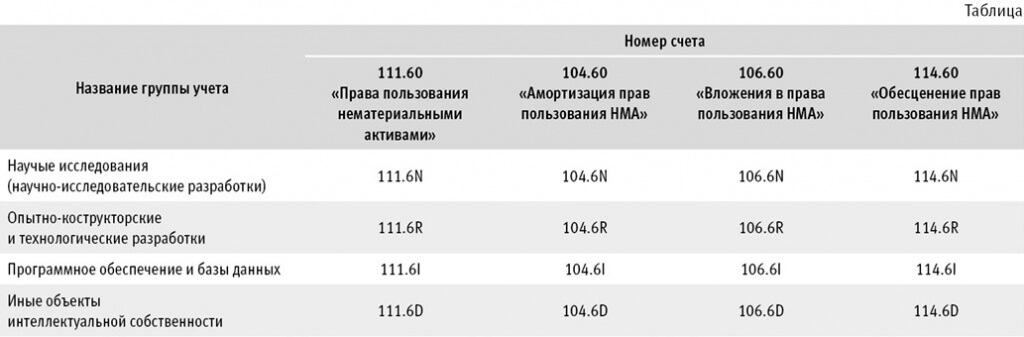

В редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» (БГУ КОРП) для учета прав пользования нематериальными активами (НМА) в соответствии со Стандартом «Нематериальные активы», утв. приказом Минфина России от 15.11.2019 № 181н, применяются следующие счета, см. таблицу.

По счетам 111 60 «Права пользования нематериальными активами» установлено ведение аналитического учета по субконто Основные средства, Договоры, ЦМО. В карточке счетов 111 60 «Права пользования нематериальными активами» на закладке КЭК счетов указаны допустимые КОСГУ:

По счетам 106 60 «Вложения в права пользования нематериальными активами» установлено ведение аналитического учета по субконто Основные средства, ЦМО, Виды затрат. В карточке счетов 106 60 «Вложения в права пользования нематериальными активами» на закладке КЭК счетов указаны допустимые КОСГУ:

По счетам 104 60 «Амортизация прав пользования нематериальными активами» установлено ведение аналитического учета по субконто Основные средства. В карточке счетов 104 60 «Амортизация прав пользования нематериальными активами» на закладке КЭК счетов указан один допустимый КОСГУ:

По счетам 114 60 «Обесценение прав пользования нематериальными активами» установлено ведение аналитического учета по субконто Основные средства. В карточке счетов 114 60 «Обесценение прав пользования нематериальными активами» на закладке КЭК счетов указан один допустимый КОСГУ:

450 «Уменьшение стоимости права пользования».

Оформление операций по учету прав пользования НМА

Рассмотрим порядок оформления в БГУ2 операций по учету прав пользования НМА на примере учета неисключительных лицензий на программные продукты, которые подлежат учету на счете 0 111 60 000 «Права пользования нематериальными активами», а именно на счете 0 111 6I 000 «Права пользования программным обеспечением и базами данных».

Приобретение неисключительных лицензий с СПИ до одного года включительно

Приобретение неисключительных лицензий на программные продукты со сроком полезного использования (СПИ) на программный продукт до одного года включительно оформляется документом Поступление услуг, работ (раздел Услуги, работы, производство). Документ оформляется в обычном порядке. На закладке Бухгалтерская операция следует выбрать подходящую типовую операцию:

По рекомендациям методологов Минфина России (п. 3 письма Минфина России от 02.04.2021 № 02-07-07/25218) приобретение неисключительных лицензий с СПИ до 12 месяцев следует отражать в корреспонденции со счетом 40150 «Расходы будущих периодов», если СПИ начинается в одном году, а заканчивается в следующем году (распространяется на два финансовых года). В БГУ2 такие расходы учитываются в справочнике Расходы будущих периодов (раздел Учет и отчетность — Расходы будущих периодов) по элементам с видом «Прочие».

Если учреждение применяет общий режим налогообложения и ведет налоговый учет по налогу на прибыль, при приобретении неисключительных прав пользования на результаты интеллектуальной деятельности за счет приносящей доход деятельности, которые будут использоваться в этой деятельности, на закладке Бухгалтерская операция в группе реквизитов Налоговый учет следует установить счет Н97 «Расходы будущих периодов» и выбрать статью расходов будущих периодов «Прочие».

Аналитический учет расходов будущих периодов в бухгалтерском и налоговом учете ведется в справочнике Расходы будущих периодов по элементам с видом «Прочие».

Включение указанных расходов в расходы текущего периода (в бухгалтерском учете) и в налоговую базу по налогу на прибыль (в налоговом учете) равномерно в течение срока списания, указанного в статье расходов будущих периодов, отражается документом Списание расходов будущих периодов (в разделе Учет и отчетность — Расходы будущих периодов).

Приобретение неисключительных лицензий с СПИ более одного года

В БГУ2 принятие к учету приобретенных прав пользования нематериальными активами отражается в том же порядке, как и приобретенных нематериальных активов, основных средств и непроизведенных активов.

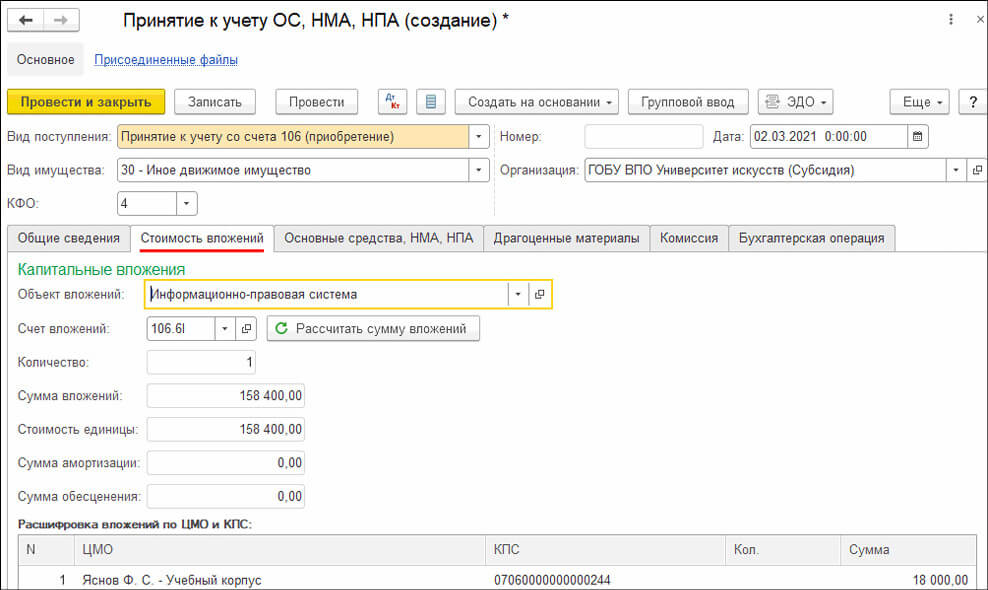

Сначала формируется первоначальная стоимость объекта прав пользования НМА на счете 106.60 документами Поступление ОС, НМА, НПА и Поступление услуг, работ.

Затем отражается принятие объекта к бухгалтерскому учету на счет 111.60 документом Принятие к учету ОС, НМА, НПА.

Формирование первоначальной стоимости

Формирование капитальных вложений в неисключительные лицензии на программные продукты с СПИ более 12 месяцев, а также с неопределенным сроком полезного использования (в частности, бессрочные лицензии на программное обеспечение) оформляется документами:

В шапке документа Поступление ОС, НМА, НПА следует указать контрагента — правообладателя, договор — правовое основание прав пользования нематериальными активами, поскольку в программе по счету 111 60 ведется аналитический учет по контрагентам и договорам в соответствии с пунктом 151.3 Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н, а также центрам материальной ответственности.

Закладка Капитальные вложения заполняется в обычном порядке — указывается внеоборотный актив (объект вложений), КФО, КПС, счет учета вложений, количество и сумма вложений.

Так как в БГУ2 аналитический учет по счетам 106 60 ведется по объектам прав пользования НМА, в карточке объекта прав пользования НМА (элементе справочника Основные средства, НМА, НПА) на этом этапе достаточно указать краткое и полное наименование объекта и вид НФА «Нематериальные активы».

В целях статистического учета можно указать код по ОКОФ.

В поле Срок полезного использования следует выбрать вариант:

На закладке Бухгалтерская операция следует выбрать типовую операцию Поступление ОС, НМА, НПА по договорам купли-продажи, договорам поставки, другим аналогичным договорам.

В реквизитах типовой операции необходимо указать Вид затрат для счета 106.60, остальные реквизиты будут заполнены автоматически.

Примечание. Если учреждение применяет общий режим налогообложения и ведет налоговый учет по налогу на прибыль, при приобретении неисключительных прав пользования на результаты интеллектуальной деятельности за счет приносящей доход деятельности, которые будут использоваться в этой деятельности, на закладке Бухгалтерская операция в группе реквизитов Налоговый учет следует установить счет Н97 «Расходы будущих периодов» и выбрать статью расходов будущих периодов.

Аналитический учет таких расходов в налоговом учете ведется в справочнике Расходы будущих периодов по элементам с видом «Неисключительные права пользования НМА (с 01.01.2021, пп. 26, 37 п. 1 статьи 264 НК РФ)». Включение указанных расходов в налоговую базу по налогу на прибыль равномерно в течение срока списания, указанного в статье расходов будущих периодов, отражается документом Списание расходов будущих периодов.

При проведении документа Поступление ОС, НМА, НПА будут сформированы проводки по формированию первоначальной стоимости неисключительных лицензий на программные продукты.

Включение в первоначальную стоимость права пользования НМА дополнительных расходов

Если в первоначальную стоимость неисключительных лицензий на программные продукты необходимо включить дополнительные расходы, такие расходы можно отразить документом Поступление услуг, работ с типовой операцией Вложения в права пользования НМА (106.60).

Документ оформляется в обычном порядке, как при отнесении расходов по поступлению услуг, работ на финансовый результат.

В табличной части указываются услуги, работы, которые следует отнести в первоначальную стоимость неисключительных лицензий на программные продукты. На закладке Бухгалтерская операция следует выбрать типовую операцию Вложения в права пользования НМА (106.60).

В качестве дополнительных реквизитов типовой операции нужно указать следующую информацию:

Принятие к учету неисключительных лицензий на программные продукты

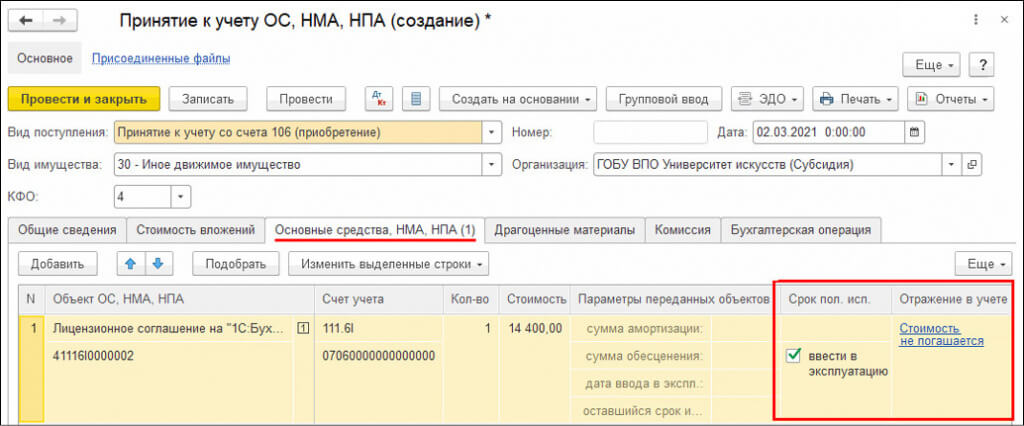

Принятие к учету неисключительных лицензий на программные продукты оформляется документом Принятие к учету ОС, НМА, НПА с видом поступления Принятие к учету со счета 106 (приобретение).

На закладке Общие сведения следует указать Ответственное лицо и Место хранения.

Также следует указать Контрагента — правообладателя и Договор — правовое основание прав пользования нематериальными активами, поскольку в программе по счету 111 60 ведется аналитический учет по контрагентам и договорам в соответствии с пунктом 151.3 Инструкции № 157н.

Закладка Стоимость вложений заполняется в обычном порядке — указывается Объект вложений, Счет вложений, по кнопке Рассчитать сумму вложений рассчитывается сумма, которая будет списана со счета 106.60.

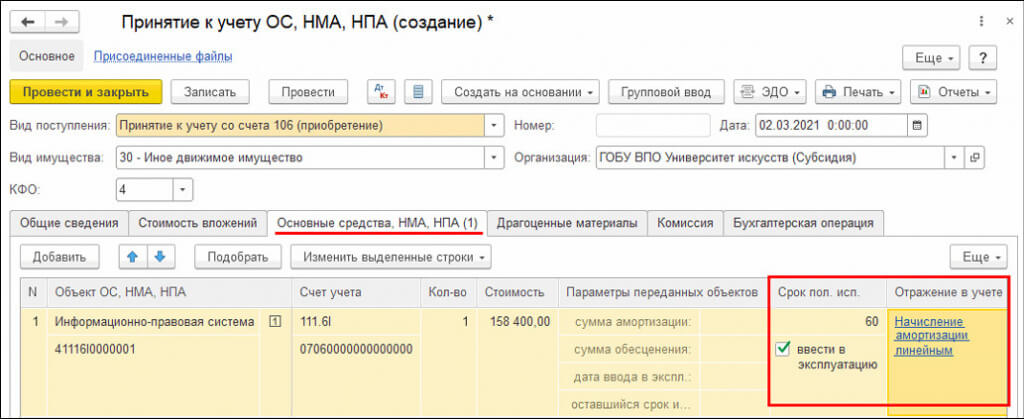

На закладке Основные средства, НМА, НПА указываются объекты, принимаемые к учету, их инвентарные номера, счет учета и стоимость.

В соответствии со Стандартом «Нематериальные активы» объектам НМА, в том числе правам пользования НМА, следует присвоить инвентарные номера. Инвентарные номера объектам — правам пользования НМА присваиваются в том же порядке, как объектам ОС, НМА, НПА.

Принятие к учету неисключительных лицензий на программы с определенным СПИ

При оформлении документа по правам пользования НМА с определенным сроком полезного использования стоимостью до 100 000 руб. включительно в графе Срок полезного использования следует указать СПИ (срок действия лицензии), в графе Отражение в учете следует указать порядок погашения стоимости Начисление амортизации, способ начисления амортизации 100% при вводе в эксплуатацию.

При оформлении документа по правам пользования НМА с определенным сроком полезного использования стоимостью более 100 000 руб. в графе Срок полезного использования следует указать СПИ (срок действия лицензии), в графе Отражение в учете следует указать Начисление амортизации линейным методом.

Также следует указать счет отнесения расходов при начислении амортизации в графе Отражение в учете.

Принятие к учету неисключительных лицензий на программы с неопределенным СПИ

При оформлении документа по правам пользования НМА с неопределенным СПИ графа Срок полезного использования не заполняется, в графе Отражение в учете следует указать Стоимость не погашается.

На закладке Бухгалтерская операция для вида поступления Принятие к учету со счета 106 (приобретение) по умолчанию установлена типовая операция Принятие к учету ОС, НМА по сформированной стоимости вложений (приобретение).

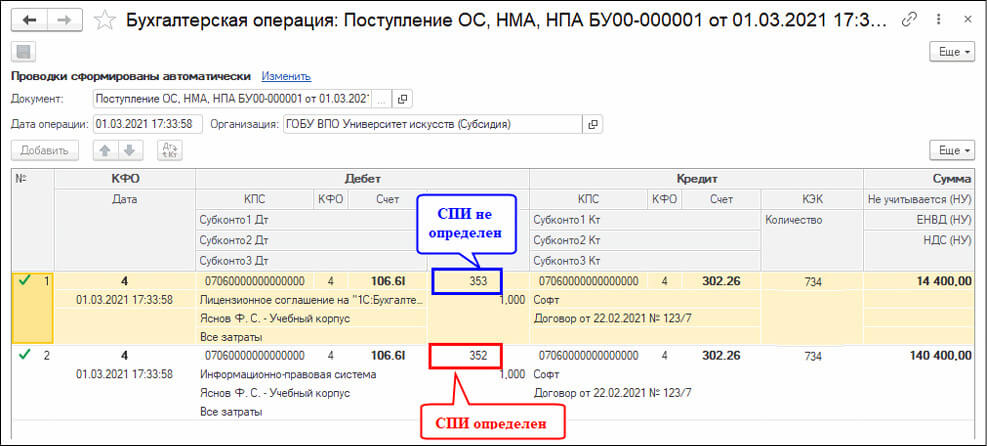

При проведении документа формируются бухгалтерские записи по принятию к учету неисключительных лицензий на программные продукты в зависимости от их стоимости и СПИ.

Для прав пользования НМА с неопределенным сроком полезного использования формируются номера счетов с КОСГУ 353:

Дебет 0 111 6I 353 Кредит 0 106 6I 353.

Для прав пользования НМА с определенным сроком полезного использования формируются номера счетов с КОСГУ 352:

Дебет 0 111 6I 352 Кредит 0 106 6I 352.

Для объектов со способом начисления амортизации 100% при вводе в эксплуатацию дополнительно формируется проводка по начислению амортизации в размере 100% балансовой стоимости:

Дебет 0 401 20 226 Кредит 0 104 6I 452.

Безвозмездное получение прав пользования НМА

Принятие к бухгалтерскому учету неисключительных лицензий на программные продукты, полученных безвозмездно или в порядке централизованного снабжения, оформляется документом Принятие к учету ОС, НМА, НПА с типовой операцией Безвозмездное получение объектов ОС, НМА (401.10) или Централизованное получение объектов ОС, НМА (304.04).

В документе следует выбрать вид поступления Поступление на счет 101, 102, 103, 111.60. Далее документ заполняется в обычном порядке, как при принятии к учету объектов НФА.

На закладке Общие сведения следует указать Ответственное лицо и Место хранения.

Также следует указать Контрагента — правообладателя и Договор — правовое основание прав пользования нематериальными активами, поскольку в программе по счету 111 60 ведется аналитический учет по контрагентам и договорам в соответствии с пунктом 151.3 Инструкции № 157н.

На закладке Основные средства, НМА, НПА указывается объект, принимаемый к учету, его инвентарный номер, счет учета и стоимость. При передаче объекта с начисленной амортизацией и суммой обесценения могут быть заполнены поля Сумма амортизации, Сумма обесценения, Дата ввода в эксплуатацию, Оставшийся СПИ и порядок погашения стоимости права пользования НМА.

Карточка объекта права пользования НМА (элемент справочника Основные средства, НМА, НПА) создается аналогично, как при формировании первоначальной стоимости объекта прав пользования НМА, т. е. в карточке следует указать краткое и полное наименование объекта и вид НФА «Нематериальные активы».

На закладке Бухгалтерская операция в зависимости от характера передачи следует выбрать типовую операцию Безвозмездное получение объектов ОС, НМА (401.10) или Централизованное получение объектов ОС, НМА (304.04).

При проведении документа формируются бухгалтерские записи по принятию к учету неисключительных лицензий на программные продукты в зависимости от их стоимости и СПИ.

Начисление амортизации прав пользования НМА

Для неисключительных лицензий на программные продукты с определенным сроком полезного использования и стоимостью более 100 000 руб. амортизация начисляется ежемесячно регламентным документом Начисление амортизации ОС и НМА до окончания СПИ (действия лицензии).

При проведении документа формируются проводки по начислению амортизации.

Дебет 0 401 20 226 (0 109 ХХ 226) Кредит 0 104 6I 452.

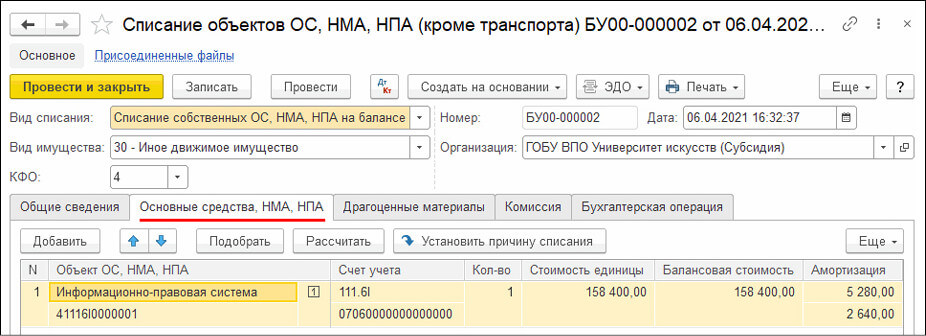

Списание с учета объектов прав пользования НМА по окончании СПИ

Списание с учета неисключительных лицензий на программные продукты оформляется документом Списание объектов ОС, НМА, НПА (кроме транспорта) с типовой операцией Прекращение прав пользования НМА (401.10.172/401.20.226-111.60).

В документе следует выбрать вид списания Списание собственных ОС, НМА, НПА на балансе (101, 102, 103, 111.60), указать вид списываемого объекта прав пользования (реквизит Вид имущества) и КФО.

На закладке Общие сведения следует указать Ответственное лицо и Место хранения, с которого списывается лицензия на программные продукты.

На закладке Основные средства, НМА, НПА следует добавить или подобрать неисключительные лицензии на программные продукты, подлежащие списанию.

Далее на закладке Бухгалтерская операция следует выбрать типовую операцию Прекращение прав пользования НМА (401.10.172/401.20.226-111.60).

В качестве дополнительных реквизитов типовой операции необходимо указать полный счет списания в зависимости от СПИ права пользования неисключительной лицензии на программные продукты — 401.10. 172 или 401.20.226.

При проведении документа формируются бухгалтерские записи по списанию неисключительных лицензий на программные продукты.

Если амортизация права пользования НМА начислена полностью — в размере 100% балансовой стоимости объекта учета, формируется запись:

Дебет КРБ 0 104 6I 452 Кредит КРБ 0 111 6I 452.

Если амортизация права пользования НМА начислена не полностью — при досрочном прекращении использовании программного продукта, формируются следующие записи:

Дебет КРБ 0 401 20 226 (0 109 ХХ 226) Кредит КРБ 0 104 6I 452

— доначисление амортизации за текущий месяц;

Дебет КРБ 0 104 6I 452 Кредит КРБ 0 111 6I 452

— списание начисленной амортизации;

Дебет КРБ 0 401 10 172 Кредит КРБ 0 111 6I 452

— списание остаточной стоимости права пользования НМА.