Какой срок выдачи справки 2-НДФЛ работнику по его заявлению

Работодатель по заявлению работника обязан оформить и выдать ему справку 2-НДФЛ. Разберемся, в какой срок это нужно сделать и что будет, если его нарушить.

Срок выдачи справок 2-НДФЛ

2-НДФЛ — налоговый документ. Однако срок, в течение которого работодатель обязан выдать работнику запрошенную им справку, НК РФ не установлен.

В то же время трудовым законодательством определено, что документы, связанные с работой, выдаются работнику не позже 3 рабочих дней со дня подачи им соответствующего заявления, а в случае увольнения — в тот же день (ст. 62, ст. 84.1 ТК РФ).

Таким образом, выдать справку 2-НДФЛ о доходах и суммах налога физлица нужно:

У справки 2-НДФЛ есть две разновидности: одна для сдачи в ИФНС (приложение № 1 к Приказу ФНС от 02.10.2018 № ММВ-7-11/566@), вторая — для выдачи работникам (приложение № 5 к тому же приказу). В данной статье мы рассматриваем сроки выдачи 2-НДФЛ именно по приложению № 5.

Справка выдается работодателем бесплатно. Сотрудник может обратиться за ней неограниченное число раз.

За какой период выдавать справку 2-НДФЛ

Справку нужно сформировать за тот период, за который просит работник. Как, правило это год — ведь именно он является налоговым периодом для НДФЛ (ст. 216 НК РФ). Причем необязательно за последний год, но и за прошедшие годы.

Однако при этом надо учитывать сроки хранения сведений о физлицах в организации, утв. Приказом Росархива от 20.12.2019 № 236:

Таким образом, если срок хранения сведений о физлицах в вашей организации 5 лет, то только за этот срок вы и можете предоставить справки 2-НДФЛ сотруднику по его заявлению. А за остальные годы — вы вправе ему отказать.

А что, если сотрудник попросит выдать ему справку 2-НДФЛ не за год, а, скажем, за квартал или за несколько месяцев текущего года? Такие справки можно сделать — НК РФ это не запрещает.

Ответственность за нарушение срока выдачи 2-НДФЛ

НК РФ не предусматривает ответственности за нарушение срока выдачи справки 2-НДФЛ работнику. Однако, если вы нарушили его или отказали в выдаче справки, вам может грозить административный штраф за несоблюдение трудового законодательства (ст. 5.27, ст. 5.39 КоАП РФ):

Однако на практике штрафы на нарушение сроков выдачи справок 2-НДФЛ работникам практически не применяются.

Сколько делается справка 2-НДФЛ

Сколько делается справка 2-НДФЛ, в течение:

2-НДФЛ упразднили с 01.01.2021

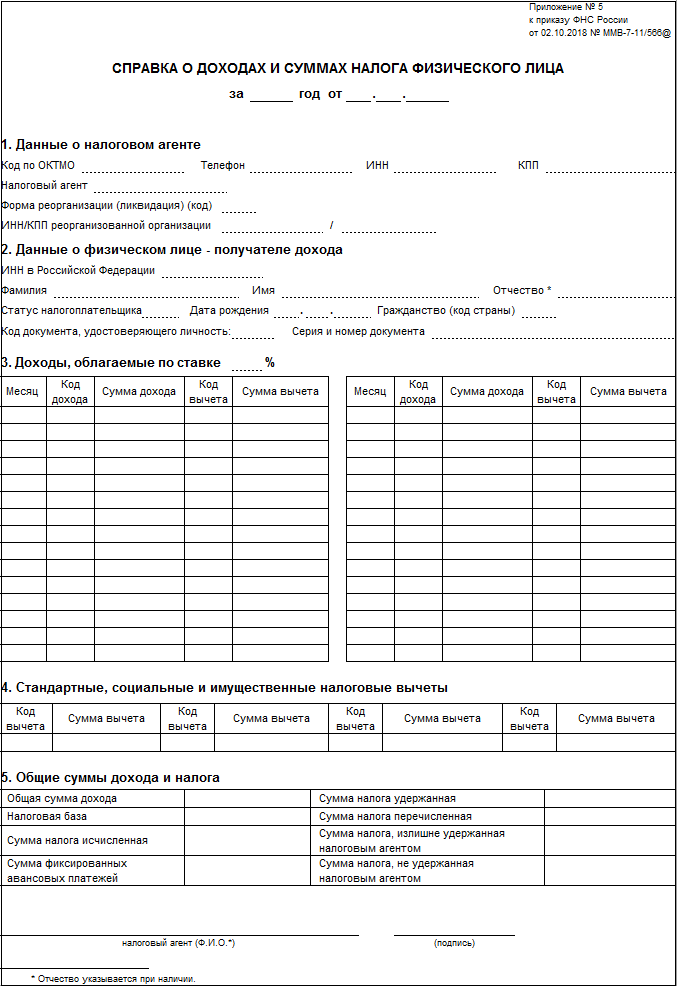

С 01.01.2021 ФНС России упразднила форму 2-НДФЛ. Начиная с 2021 года налоговые агенты направляют сведения о доходах и суммах налога физлица для ИФНС в виде ежегодного приложения в составе годового расчета 6-НДФЛ (срок сдачи до 1 марта). Работникам выдают «Справку о доходах и суммах налога физического лица».

Изменились требования и порядок заполнения бланков, но предоставление справки 2-НДФЛ администрацией организации-работодателя или органами ФНС не изменилось.

Кому выдают

Получить информацию о доходах за выбранный период времени и удержанных с них суммах налога вправе все налогоплательщики НДФЛ, которыми признаются физлица. Им выдается справка 2-НДФЛ с подтверждением всех полученных за выбранный период сумм и удержаний.

Кто выдает сведения о доходах и удержанном налоге

Нормами статьи 230 НК РФ предусмотрено, что по требованию физлица-налогоплательщика сведения о доходах и удержаниях выдают:

Налоговым агентом для работников является работодатель, который удерживает из его зарплаты и иных выплат налоги, перечисляет их в бюджет и выдает 2-НДФЛ с места работы за прошедшие и текущий периоды. Но налоговым агентом физлица вправе выступать и другие организации и ИП, где он получает деньги.

В какие сроки предоставляются сведения налогоплательщикам

От места обращения зависит, cколько делается справка 2-НДФЛ:

Но в налоговой службе разрешается получать информацию за прошлые налоговые периоды. Это связано с отсутствием у налоговиков актуальных данных за текущий период. Работодатели ежегодно до 1 марта направляют налоговикам сведения о налоге, удержанном у физлица. Данные за прошлый год становятся доступны не ранее июля. За информацией о суммах текущего года следует обращаться к работодателю или другим налоговым агентам.

Нормами статьи 230 НК РФ не предусмотрен срок изготовления документа после обращения работника. Но в статье 62 ТК РФ для этих целей установлен трехдневный срок со дня поступления письменного заявления.

Как написать заявление о получении справки 2-НДФЛ

Работник, который хочет получить информацию о заработной плате и удержаниях с нее, пишет заявление на имя руководителя организации, в котором указывает:

Вот так выглядит образец заявления:

Директору ООО «PPT.RU»

от менеджера Пэпэтэшина П.И.

Прошу предоставить 2-НДФЛ (справку о доходах и суммах налога физического лица) за 6 месяцев 2021 г.

| 15 июля 2021 г. | Пэпэтэшин | Пэпэтэшин П.И. |

Справку выдают сколько угодно раз по обращению работника в пределах трехлетнего срока, за который учитываются его доходы. Она выглядит так:

Особые ситуации

Зачастую граждане, желающие получить информацию о доходах, сталкиваются со сложностями. Рассмотрим несколько таких ситуаций подробнее.

Ликвидированная организация-работодатель

Если на момент обращения за документом организация уже не работает или полностью ликвидирована и сведения о ней исключены из Единого государственного реестра юридических лиц, можно ли 2-НДФЛ запросить в ИФНС — да, сделать это вправе как сам налогоплательщик, так и та организация или ведомство, которым потребовалась информация.

Налогоплательщик в любой момент вправе самостоятельно получить необходимые сведения о начисленном и уплаченном НДФЛ через личный кабинет на сайте ФНС России.

Работодатель — ИП

Многие работники считают, что, если у них работодатель — индивидуальный предприниматель, они должны знать, как сделать справку 2-НДФЛ самостоятельно, или обращаться за ней только в ИФНС. Но на практике порядок выдачи справки 2-НДФЛ работодателем — ИП ничем не отличается от общепринятого для налоговых агентов-юрлиц. ИП при выплате вознаграждения физлицам удерживает из него налог и перечисляет его в бюджет на общих основаниях. Никаких особенностей нет.

Задержка зарплаты

В статье 226 НК РФ указано, что начисленный НДФЛ с зарплаты работников не является удержанным до момента выплаты зарплаты. И если зарплата начислена, но не получена, она не признается доходом. В письме от 07.10.2013 № БС-4-11/17931@ специалисты ФНС разъяснили: если доходы за прошлый налоговый период на момент составления справки еще не выплачены, то их вместе с налогом не следует отражать в документе.

Такая позиция отличается от норм п. 2 статьи 223 НК РФ, по которым датой фактического получения дохода в виде зарплаты признается последний день месяца, за который она начислена.

Сведения о доходах для безработных

Если человек не работает или находится на пенсии, он вправе получить справку о полученных доходах. Но если он состоит на учете как безработный в центре занятости и получает пособие, то оно НДФЛ не облагается, и справку по нему не дадут. При наличии других доходов проще всего заказать 2-НДФЛ на сайте налоговой службы.

Ответственность за нарушение сроков выдачи справки 2-НДФЛ

Работодатель, который не выдал сотруднику сведения о зарплате в установленные сроки, нарушает его трудовые права. Наказание за такие действия предусмотрено в статье 5.27 КоАП РФ. Размер штрафа составляет:

За первое нарушение допускается вынесение предупреждения.

Выдаем работнику справку о доходах

Автор: Нестеров С. Е., эксперт информационно-справочной системы «Аюдар Инфо»

Каков порядок выдачи с 2021 года работникам справки о доходах, в том числе при увольнении?

Особенности выдачи справки о доходах

По общему правилу в день увольнения, то есть в последний рабочий день, работнику выдают трудовую книжку или форму СТД-Р (ст. 84.1 ТК РФ). Также ему необходимо выдать:

справку о заработке для расчета пособий по временной нетрудоспособности;

справку о доходах и НДФЛ;

раздел 3 расчета по страховым взносам.

К сведению: работодатель должен выдать справку о доходах и суммах налога физического лица сотруднику (в том числе бывшему), который получил от него доход, если сотрудник обратился с заявлением о ее выдаче (п. 1 ст. 226, п. 3 ст. 230 НК РФ).

Заявление о выдаче справки о доходах и суммах налога составляется в свободной форме. Приведем пример такого заявления.

Борисову О. П.

от офис-менеджера Соколовой Е. П.

Прошу выдать мне справку о доходах и суммах налога физического лица за три месяца 2021 года.

Форма справки о доходах и налогах физического лица в составе формы 6-НДФЛ, а также порядок ее заполнения утверждены Приказом ФНС РФ от 15.10.2020 № ЕД-7-11/753@ (далее – Порядок).

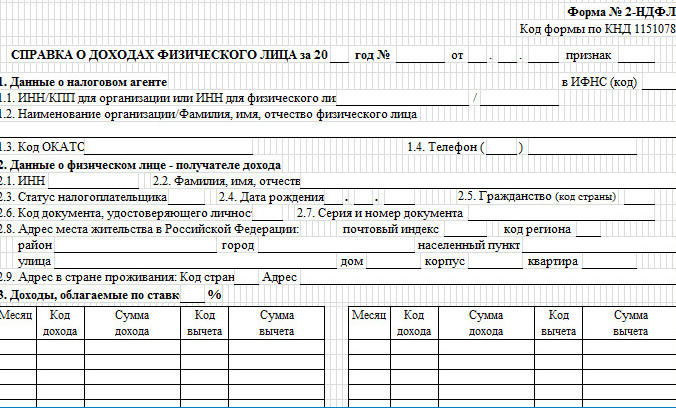

Если работник запросит данные о доходах за 2020 год или более ранние периоды, то справку нужно выдать по форме, действовавшей в соответствующий период. В частности, с 01.01.2019 действовала форма, утвержденная Приказом ФНС РФ от 02.10.2018 № ММВ-7-11/566@, а до этого форма, утвержденная Приказом ФНС РФ от 30.10.2015 № ММВ-7-11/485@.

Обратите внимание: если в течение календарного года налоговый агент не смог удержать НДФЛ с доходов физлица, то нужно сообщить об этом, представив справку в составе расчета 6-НДФЛ (п. 2 Приказа ФНС РФ от 15.10.2020 № ЕД-7-11/753@, п. 5 ст. 226 НК РФ).

В Письме от 02.09.2020 № БС-4-11/14113@ ФНС подтвердила, что НК РФ не установлены способы выдачи налоговыми агентами физическим лицам по их заявлениям справки о доходах и суммах налога физлиц. Следовательно, организация – налоговый агент вправе самостоятельно определить способы выдачи физическим лицам на основании их заявлений такой справки, не противоречащие действующему законодательству.

В рамках трудовых отношений способ выдачи справок желательно закрепить в локальных актах. Если налоговый агент выплачивает физлицу доход в рамках гражданско-правового договора, то в таком договоре можно отразить способ выдачи справок.

В Письме ФНС РФ от 16.11.2020 № БС-4-11/18719@ уточнено, что организация – налоговый агент на основании заявления физлица может выдать ему справку о доходах и суммах налога физического лица в электронном виде, заверенную электронной цифровой подписью.

Справку о доходах и суммах налога физлица нужно выдать:

сотруднику (в том числе бывшему) – в течение трех рабочих дней со дня получения от него заявления (ч. 1 ст. 62 ТК РФ);

увольняющемуся сотруднику – в последний рабочий день (ч. 1 ст. 62, ч. 4 ст. 84.1 ТК РФ);

другому физлицу, которое получило доход от налогового агента, – в течение 30 дней с даты получения от него заявления (п. 1 ст. 230 НК РФ, п. 1, 2 ст. 3, ч. 1 ст. 20 Федерального закона от 27.07.2006 № 152-ФЗ «О персональных данных»).

К сведению: налоговым законодательством не предусмотрена ответственность за нарушение сроков выдачи справок о доходах и суммах налога физлица. Однако, если налоговый агент нарушит эти сроки или откажет физлицу в выдаче справки, ему грозит административный штраф (ст. 5.27, 5.39 КоАП РФ).

Если с доходов физлица не был удержан НДФЛ, ему необходимо направить соответствующее сообщение. Для этого оформляется справка о доходах и суммах налога физлица (п. 2 Приказа ФНС РФ от 15.10.2020 № ЕД-7-11/753@, п. 1.18 Порядка). Срок выдачи физлицу справки (в случае, когда невозможно в течение налогового периода удержать у плательщика исчисленную сумму налога) – не позднее 1 марта следующего года (п. 5 ст. 226 НК РФ). Если этот день выпадает на выходной, справку нужно выдать не позднее следующего за ним первого рабочего дня (п. 7 ст. 6.1 НК РФ).

Заполнение справки о доходах

Отдельный порядок заполнения справки о доходах и суммах налога физлица, которую налоговый агент должен выдать физлицу по его заявлению, не утвержден. Поэтому такую справку следует заполнять по общим правилам, установленным для заполнения расчета 6-НДФЛ.

Справка о доходах и суммах налога физического лица – СКАЧАТЬ

Справки о доходах и суммах налога физического лица:

необязательно заверять печатью. Наличие печати является правом, а не обязанностью организации, если законодательством не предусмотрено иное (п. 5 ст. 2 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью», п. 7 ст. 2 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах»);

подписывает законный представитель налогового агента (руководитель организации либо другое должностное лицо, действующее на основании доверенности (п. 1, 4 ст. 26, п. 1 ст. 27, п. 3 ст. 29 НК РФ)). Полномочия на подписание справок можно закрепить в локальном акте организации.

Справка 2 НДФЛ для получения кредита

Список документов, которые требует банк для получения кредита внушителен, и далеко не последнее место в нем занимает справка 2 НДФЛ для кредита, поскольку часто является одним из основных документов. Данная справка показывает размер вашего дохода, тем самым демонстрируя платежеспособность, что важно для банка, выдающего потребительский кредит.

По справке будет видно, сколько денег вы получаете. Это важно, поскольку по правилам, банки не могут выдать вам кредит, если ежемесячный платеж составляет более 45% общего заработка.

3 последние буквы аббревиатуры обозначают – доход физических лиц. Его размер в России составляет 13% дохода каждого работника. Исчисляется он из каждой заработной платы. Если нужна справка 2 НДФЛ для кредита, то получить ее можно в бухгалтерии организации, сотрудником которой вы официально являетесь.

Что собой представляет справка 2 НДФЛ для кредита?

На основе этого документа банк получает информацию о платежеспособности клиента, а именно:

![]()

В документе указываются:

За какой период нужна справка 2 НДФЛ для кредита

Период 2 НФЛ для кредита банки запрашивают разный. Например, Сбербанк требует предоставление информации о зарплате за 6 месяцев.

Как сделать справку 2 НДФЛ для кредита?

Всем тем, кто официально трудоустроен и получает все деньги официально получение справки не сулит никаких сложностей. Однако часто работодатели выплачивают часть заработка «в конверте», а официальный доход крайне мал, другие и вовсе трудоустроены неофициально. Что делать в таких случаях?

![]()

Во-первых, необходимо узнать, какую именно справку требует банк. Возможно, достаточно будет свидетельства в свободной форме. Либо же кредитной организации необходим подтверждающий финансовые способности документ, оформленный по правилам организации-нанимателя. Необходимо выяснить этот вопрос перед подачей документов, чтобы не переделывать их потом.

Выданная справка 2 НДФЛ должна соответствовать следующим требованиям:

![]()

Если вы подаете заявление в несколько банк на протяжении какого-то времени, нужно знать, сколько действительна справка 2 НДФЛ для кредита. Однако это зависит от банка. Один может потребовать документ недельной давности, тогда как другого удовлетворит справка, взятая вами полтора месяца назад.

Сколько действует справка 2 НДФЛ для кредита?

Документ желательно предоставить в банк сразу же после его получения. Срок действия справки 2 НДФЛ каждое финансовое учреждение устанавливает по-разному. Обычно ее принимают не позднее 30 дней с момента выдачи.

Как банк проверяет справку?

Часто те люди, у которых нет возможности взять такую справку по месту работы или у которых там указан недостаточно высокий доход идут на покупку справок, считая это единственно возможным вариантом получения кредита.

Однако насколько это безопасно? Банк проверяет такие справки 2 способами:

Кредитный инспектор принимает у вас документы в банке и проверяет их правильное заполнение, в частности:

Где и как получить справку 2-НДФЛ?

Справку 2-НДФЛ можно получить не только у своего работодателя, но и скачать её в личном кабинете налогоплательщика. В каких случаях лучше получить справку у работодателя, а когда — в налоговой, читайте в статье.

Справка 2-НДФЛ — это документ, в котором отражены доходы физического лица и удержанный с них НДФЛ. Справку формируют ваши налоговые агенты (работодатель, брокер и т.д.) за каждый календарный год, в котором у вас был доход.

Где может понадобиться справка 2-НДФЛ? Прежде всего, в налоговой инспекции при представлении декларации 3-НДФЛ с целью получения налоговых льгот, в банке при получении кредита или ипотеки, в соцзащите при оформлении пособий, в суде и т.д.

Данную справку каждый налоговый агент формирует и направляет в налоговую инспекцию не позднее 1 апреля года, следующего за отчётным периодом. То есть справка с доходами за 2019 год должна быть отправлена организацией в налоговую службу не позднее 1 апреля 2020 года.

Инспекция загружает справки в личные кабинеты налогоплательщиков примерно в июне.

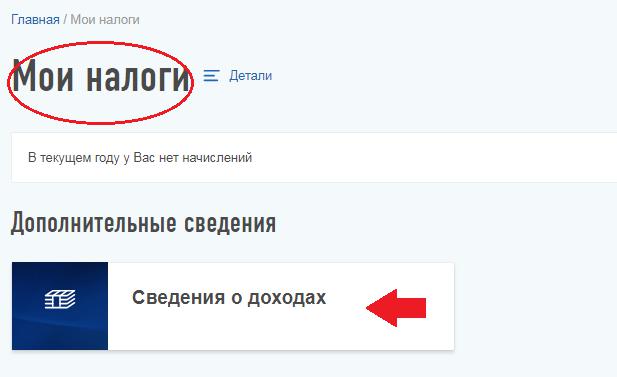

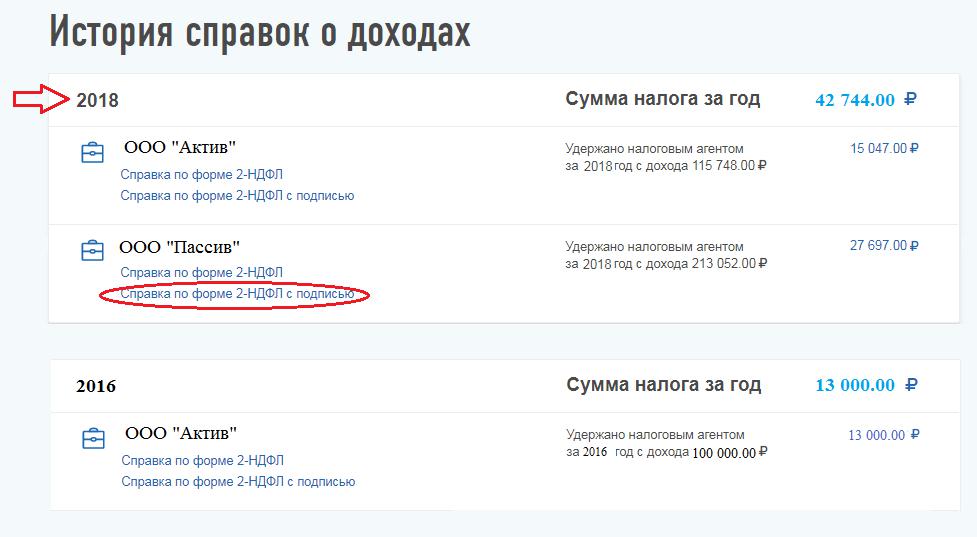

Чтобы скачать справку 2-НДФЛ, необходимо зайти во вкладку «Мои налоги» и выбрать «Сведения о доходах».

В появившемся окне будет представлена история справок 2-НДФЛ. Вам нужно выбрать год и налогового агента.

Выгружается zip-архив, содержащий файлы форматов XML, p7s и PDF.

Электронная подпись в справке 2-НДФЛ формата PDF встроена непосредственно в документ, а для справки в формате XML она представляет собой отдельный файл формата p7s.

Выгруженную справку в формате PDF можно прикрепить к декларации 3-НДФЛ. Однако учтите, если вы отправляете декларацию также через личный кабинет, то прикрепить zip-архив, справку в форме XML или p7s вы не сможете. В данном случае — только в формате PDF. Однако, как показывает практика, прикреплённого PDF с отметками ФНС достаточно.

Если справка вам необходима, чтобы оформить кредит или ипотеку, то обычно требуется 2-НДФЛ за последние шесть месяцев (либо за фактически отработанное время, но не менее трёх месяцев). Но в ЛКН справку можно скачать минимум за предыдущий год.

Например, вы в августе 2019 года оформляете ипотеку. Банк просит предоставить справку 2-НДФЛ за последние шесть месяцев. В ЛКН данной справки не будет, так как она появится там не раньше июня 2020 года. А значит, в этом случае вам необходимо обратиться к своему работодателю, который может сформировать справку не только за полный календарный год, но и за фактически отработанные месяцы, даже если год ещё не закончен.

Более того, хоть срок действия справки 2-НДФЛ не установлен, так как это отчёт об уже фактически полученных доходах за свершившейся период, большинство банков ограничивает срок её действия до 30 дней. А в выгруженных справках из ЛКН проставлена дата, когда 2-НДФЛ была подана в инспекцию налоговым агентом. То есть в большинстве случаев справка 2-НДФЛ, выгруженная из ЛНК, для банков не подойдёт.

Чтобы получить справку у работодателя, необходимо оформить заявление, на основании которого вам в течение трёх дней подготовят справку 2-НДФЛ (ст. 62 ТК РФ). Но учтите, что это правило распространяется лишь на работодателей.

Как показывает практика, коммерческие организации приветствуют только справки 2-НДФЛ, выданные работодателем, а госструктуры принимают и 2-НДФЛ, выгруженные из ЛКН.

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.