Приказ дополнен приложениями 84, 85 в соответствии с приказом Министра финансов РК от 20.12.20 г. № 1214 (введен в действие с 1 января 2021 г.)

к приказу Первого заместителя

от 20 января 2020 года № 39

Построчное заполнение декларации по НДС по форме 300.00 в 2021 году (пропорциональный метод)

Шаблон по заполнению декларации по НДС по форме 300.00 в 2021 году (пропорциональный метод) в формате Excel

Построчное заполнение декларации по НДС по форме 300.00 в 2021 году (раздельный метод)

Шаблон по заполнению декларации по НДС по форме 300.00 в 2021 году (раздельный метод) в формате Excel

к приказу Первого заместителя

от 20 января 2020 года № 39

Правила составления налоговой отчетности

«Декларация по налогу на добавленную стоимость ( форма 300.00 )»

Глава 1. Общие положения

2. Декларация состоит из самой декларации (форма 300.00), приложений к ней (формы с 300.01 по 300.09), предназначенных для детального отражения информации об исчислении налогового обязательства.

3. При заполнении декларации не допускаются исправления, подчистки и помарки.

4. При отсутствии показателей соответствующие ячейки не заполняются.

5. Приложения к декларации составляются в обязательном порядке при заполнении строк в декларации, требующих раскрытия соответствующих показателей.

6. Приложения к декларации не составляются при отсутствии данных, подлежащих отражению в них.

7. В случае превышения количества показателей в строках, имеющихся на листе приложения к декларации, дополнительно заполняется аналогичный лист приложения к декларации.

9. Отрицательные значения сумм обозначаются знаком «-» в первой левой ячейке соответствующей строки (графы) декларации.

10. При составлении декларации:

Налоговый календарь на 2020 год в Казахстане

Календарь налогов и платежей РК на 2020 год

2020

Для просмотра подробной информации о дате нажмите на соответствующий выделенный день в календаре

Сроки исполнения налогового обязательства истекают в конце последнего дня налогового периода. Если последний день срока приходится на нерабочий день, то срок истекает в конце следующего рабочего дня.

— ИПН лица, занимающегося частной практикой

— Акциз + акциз за структурные подразделения

— Суммы косвенных налогов по импортированным товарам в рамках ЕАЭС

— Авансовые платежи по КПН

— Плата за размещение наружной (визуальной) рекламы

— КПН у источника выплат

— ИПН лица, занимающегося частной практикой

— Акциз + акциз за структурные подразделения

— Суммы косвенных налогов по импортированным товарам в рамках ЕАЭС

— Авансовые платежи по КПН

— Рентный налог на экспорт

— Налог на добычу полезных ископаемых

— Плата за пользование водными ресурсами поверхностных источников

— КПН у источника выплат

— Налог на добавленную стоимость (НДС)

— Налоги и платежи по упрощенной декларации за 2 полугодие 2019 года

— Плата за размещение наружной (визуальной) рекламы

— Текущий платеж по земельному налогу и налогу на имущество

— Текущий платеж по плате за пользование земельными участками

— Налог на игорный бизнес

— Текущий платеж за эмиссии в окружающую среду

— ИПН лица, занимающегося частной практикой

— Акциз + акциз за структурные подразделения

— Суммы косвенных налогов по импортированным товарам в рамках ЕАЭС

— Выкуп лимита по плате за эмиссии в окружающую среду до 100МРП

— Авансовые платежи по КПН

— Плата за использование радиочастотных спектров

— Плата за размещение наружной (визуальной) рекламы

— Плата за предоставление междугородней и (или) международной телефонной связи, а также сотовой связи

— Плата за пользование лицензиями на занятие отдельными видами деятельности

— КПН у источника выплат

— Уплата налога на транспортные средства физических лиц за 2019 год

— ИПН лица, занимающегося частной практикой

— Окончательный расчет по ИПН/КПН, земельному налогу, налогу на имущество, налогу на транспортные средства по декларации за 2019 год

— Единый земельный налог за период с 1 октября по 31 декабря 2019 года

— Налоги по специальному налоговому режиму с применением фиксированного вычета

— КПН у источника выплат по начисленным, но невыплаченным суммам дохода нерезидента за 4 квартал 2019 года

— Налог на сверхприбыль

— Акциз + акциз за структурные подразделения

— Суммы косвенных налогов по импортированным товарам в рамках ЕАЭС

— Авансовые платежи по КПН

— КПН у источника выплат

— Плата за размещение наружной (визуальной) рекламы

— ИПН лица, занимающегося частной практикой

— Акциз + акциз за структурные подразделения

— Суммы косвенных налогов по импортированным товарам в рамках ЕАЭС

— Авансовые платежи по КПН

— КПН у источника выплат

— Налог на добавленную стоимость (НДС)

— Рентный налог на экспорт

— Налог на добычу полезных ископаемых

— Плата за пользование водными ресурсами поверхностных источников

— Плата за размещение наружной (визуальной) рекламы

— Текущий платеж по земельному налогу и налогу на имущество

— Текущий платеж по плате за пользование земельными участками

— Текущий платеж платы за эмиссии в окружающую среду

— Налог на игорный бизнес

— ИПН лица, занимающегося частной практикой

— Акциз + акциз за структурные подразделения

— Суммы косвенных налогов по импортированным товарам в рамках ЕАЭС

— Авансовые платежи по КПН

— КПН у источника выплат

— Плата за размещение наружной (визуальной) рекламы

— Плата за использование радиочастотных спектров

— Плата за предоставление междугородней и (или) международной телефонной связи, а также сотовой связи

— Плата за пользование лицензиями на занятие отдельными видами деятельности

— ИПН лица, занимающегося частной практикой

— Текущий платеж по налогу на транспортные средства

— Акциз + акциз за структурные подразделения

— Суммы косвенных налогов по импортированным товарам в рамках ЕАЭС

— Авансовые платежи по КПН

— КПН у источника выплат

— Плата за размещение наружной (визуальной) рекламы

— ИПН лица, занимающегося частной практикой

— Акциз + акциз за структурные подразделения

— Суммы косвенных налогов по импортированным товарам в рамках ЕАЭС

— Авансовые платежи по КПН

— Налоги по упрощенной декларации за 1 полугодие 2020 года (кто не освобождается)

— Налог на добавленную стоимость (НДС)

— КПН у источника выплат

— Налог на добычу полезных ископаемых

— Рентный налог на экспорт

— Текущий платеж по земельному налогу и налогу на имущество

— Текущий платеж по плате за пользование земельными участками

— Плата за размещение наружной (визуальной) рекламы

— Плата за пользование водными ресурсами поверхностных источников

— Текущий платеж платы за эмиссии в окружающую среду

— Налог на игорный бизнес

— ИПН лица, занимающегося частной практикой

— Акциз + акциз за структурные подразделения

— Суммы косвенных налогов по импортированным товарам в рамках ЕАЭС

— Авансовые платежи по КПН

— КПН у источника выплат

— Плата за размещение наружной (визуальной) рекламы

— Плата за использование радиочастотных спектров

— Плата за предоставление междугородней и (или) международной телефонной связи, а также сотовой связи

— Плата за пользование лицензиями на занятие отдельными видами деятельности

— Уплата объединенного налога на имущество физических лиц

— ИПН лица, занимающегося частной практикой

— Акциз + акциз за структурные подразделения

— Суммы косвенных налогов по импортированным товарам в рамках ЕАЭС

— Авансовые платежи по КПН

— КПН у источника выплат

— Плата за размещение наружной (визуальной) рекламы

— ИПН лица, занимающегося частной практикой

— Уплата единого земельного налога за период с 1 января по 1 октября 2020 года (кто не освобождается)

— Акциз + акциз за структурные подразделения

— Суммы косвенных налогов по импортированным товарам в рамках ЕАЭС

— Авансовые платежи по КПН

— КПН у источника выплат

— Налог на добавленную стоимость (НДС)

— Рентный налог на экспорт

— Налог на добычу полезных ископаемых

— Текущий платеж по земельному налогу и налогу на имущество

— Текущий платеж по плате за пользование земельными участками

— Налог на игорный бизнес

— Плата за размещение наружной (визуальной) рекламы

— Текущий платеж платы за эмиссии в окружающую среду

— Плата за пользование водными ресурсами поверхностных источников

— ИПН лица, занимающегося частной практикой

— Акциз + акциз за структурные подразделения

— Суммы косвенных налогов по импортированным товарам в рамках ЕАЭС

— КПН у источника выплат

— Плата за размещение наружной (визуальной) рекламы

— Плата за использование радиочастотных спектров

— Плата за предоставление междугородней и (или) международной телефонной связи, а также сотовой связи

— Плата за пользование лицензиями на занятие отдельными видами деятельности

Декларация по НДС, форма 300.00 в 2021 году

Коллеги рекомендуют(сортировка по рейтингу):

Коллеги рекомендуют(сортировка по просмотрам):

Вашим коллегам были интересны эти материалы в последние шесть месяцев:

Декларация по НДС в 2021 году представляется в соответствии с внесенными изменениями Приказом МФ РК от 20.12.2020 № 1214 в Приказ МФ РК от 20 января 2020 года № 39 « Об утверждении форм налоговой отчетности и правил их составления ».

Что изменилось в форме 300.00?

Квартальная отчетность по налогу на добавленную стоимость в 2021 году:

В 2021 году в форму по НДС были внесены изменения. Ознакомиться с основными изменениями в формах налоговой отчетности 2021 года можно в статье «Что изменилось в ФНО за 2021 год (100.00, 200.00, 220.00, 300.00, 701.01, 910.00)».

Какие данные отражаются в форме 300.00?

Декларация по НДС состоит из самой декларации (форма 300.00) и 9 приложений к ней (формы с 300.01 по 300.09). Приложения предназначены для детального отражения по отдельным видам операций.

Ознакомиться с построчным заполнением Декларации и приложений к ней можно в статье Построчное заполнение Декларации по НДС в 2021 году

В приложении 300.01 отражаются данные по реализации, облагаемой НДС по нулевой ставке, а также о суммах НДС, отнесенных в зачет по товарам, работам, услугам, использованным для целей оборотов, облагаемых по ставке 0%.

К обороту по реализации, облагаемому по ставке 0%, относится, например, экспорт товаров, международные перевозки и другие.

Приложение 300.02 предназначено для отражения оборотов по реализации товаров, работ, услуг и импорта, освобожденных от НДС.

Данное приложение раскрывает информацию по освобожденным оборотам и освобожденному импорту за налоговый период.

Необлагаемый оборот по НДС включает в себя:

Импорт товаров, по которым изменен срок уплаты, отражается в приложении 300.03.

Приложение заполняется не только при составлении декларации за налоговый период, в котором осуществлен импорт товаров, но и за период изменения срока уплаты НДС.

При импорте воды, газа, электроэнергии и товаров, предназначенных для промышленной обработке, изменение срока уплаты НДС по импорту производится в соответствии с пунктами 9 и 10 статьи 49 Налогового кодекса.

В приложении 300.04 отражаются сведения по импортируемым товарам, предусмотренным статьями 427 и 428 НК, НДС по которым уплачивается методом зачета. К таким товарам относятся:

вертолеты и самолеты,

запасные части и т.д.

Приложение 300.05 предназначено для отражения НДС за нерезидента в соответствии со статьей 373 НК РК.

В приложении отражаются обороты по работам и услугам, приобретенным:

Для детального отражения сведений по приобретению от нерезидента в отчетном налоговом периоде предусмотрен дополнительный раздел, в котором указываются:

Приложение 300.06 заполняется, если в течение налогового периода были следующие операции:

Основания для корректировки оборота установлены статьями 383 и 384 НК РК. Причиной изменение размера оборота может быть полный или частичный возврат товара, изменение условий сделки, предоставленные скидки и т.д.

Для корректировки НДС, относимого в зачет, в соответствии со статьями 404 и 405 НК, основанием является использование товара не в целях облагаемого оборота, его порча или утрата, сверхнормативные потери, возврат товара и т.д.

Декларация по НДС, форма 300.00 в 2021 году

Декларация по налогу на добавленную стоимость состоит из самой декларации по форме 300 и приложений к ней – формы с 300.01 по 300.09. Отчетность предназначена для детального отражения данных об исчислении налогового обязательства.

Поможем собрать и сформировать отчетность в 1С. Звоните!

В соответствии с положениями Налогового кодекса (82 и 83) налогоплательщик может встать на учет по налогу на добавленную стоимость в обязательном или добровольном порядке. ФНО 300.00 заполняется на основе данных, которые отражаются в приложения. Из формы было исключено приложение «Перечень заявлений о ввозе товаров и уплате косвенных налогов». С 2019 года налогоплательщики не подают сведения по заявлениям 328.00, которые не предоставляются покупателями-импортерами с территории РК.

Декларация, в соответствии с пунктом 2 статьи 204 Налогового кодекса, составляется, подписывается и заверяется печатью в случаях, установленных законодательством Республики Казахстан на бумажном носителе на казахском и/или русском языках. Также допускается оформление на электронных носителях с помощью электронной цифровой подписи.

Что изменилось в форме 300.00?

На основании Приказа Министерства Финансов Республики Казахстан №1214 от 20 декабря 2020 года внесены изменения и дополнения в Приказ №39 от 20.01.2020 года «Об утверждении форм налоговой отчетности и правил их составления». В форме налоговой отчетности 300.00 добавлены в качестве категории налогоплательщиков участники международного финансового центра «Астана».

Какие данные отражаются в форме 300.00?

Как было уже указано выше, декларация по налогу на добавленную стоимость состоит из декларации по форме 300.00 и 9 приложений к ней – с 300.01 по 300.09. Приложения детально отражают отдельные виды операций.

Приложение 300.01 предназначено для внесения данных по реализации, облагаемой налогом на добавленную стоимость по нулевой ставке, а также сумм налога на добавленную стоимость, отнесенных в зачет по товарам, работам и услугам, которые используются для целей оборотов и облагаются по ставке 0%. К обороту по реализации, который облагается по ставке 0%, относится:

Приложение 300.02 отражает обороты по реализации товаров, работ, услуг и импорта, освобожденных от налога на добавленную стоимость. Основное его предназначение – раскрытие информации по освобожденным оборотам и импорту за налоговый период. Необлагаемый оборот по налогу на добавленную стоимость включает:

Импорт товаров с измененным сроком уплаты вносится в приложение 300.03. Заполняется:

Изменение сроков уплаты налога на добавленную стоимость по импорту по операциям импорта воды, газа, электрической энергии, а также товаров, которые предназначены для промышленной обработки, выполняется согласно Налоговому кодексу (п. 9,10 статьи 49).

Данные по импортируемым товарам, по которым налог на добавленную стоимость уплачивается методом зачета, отражаются в приложении 300.04. Эти требования регламентированы налоговым кодексом – статьи 427 и 428. К этим товарам относится:

В приложение 300.05 вносятся сведения о налоге на добавленную стоимость за нерезидента, в соответствии со статьей 373 налогового кодекса РК. Отражаются обороты по работам и услугам, которые были приобретены:

Предусмотрен дополнительный раздел, в котором детально отражаются данные по приобретению от нерезидента в отчетном налоговом периоде. Указываются следующие сведения:

В приложение 300.06 вносится информация в том случае, если в течение налогового периода производились операции:

Основания для проведения корректировки оборота перечислены в статьях 383 и 384 налогового кодекса РК. В числе причин изменения размеров оборота:

Основанием для корректировки налога на добавленную стоимость, относимого в зачет, является:

Эти условия предусмотрены статьями 404 и 405 налогового кодекса.

В реестр 300.07 вносятся счета-фактуры, которые выписывают на бумажных носителях по реализованным товарам, работам и услугам. Если плательщик налога на добавленную стоимость выписывает счета-фактуры и в электронной форме, и на бумажном носителе в течение налогового периода, в реестре счетов-фактур отражаются исключительно счета-фактуры, выписанные на бумажном носителе. Приложение 300.07 не предоставляется, если плательщик налога на добавленную стоимость выписывает счета-фактуры только в электронном виде.

В приложение 300.08 вносятся сведения о полученных счетах-фактурах по товарам, работам и услугам, которые были приобретены на территории РК, на бумажном носителе.

Обратите внимание, с 2019 года в зачет принимается исключительно налог на добавленную стоимость, выписанный в электронной форме. Если же плательщик налога на добавленную стоимость получает счета-фактура и в электронной форме, и на бумажном носителе, в реестр 300.08 вносятся исключительно счета-фактуры, выписанные на бумажном носителе.

Не заполняется приложение 300.08 в случае, если в течение налогового периода плательщик налога на добавленную стоимость получает счета-фактуры в электронном виде. В приложение 300.09 вносятся данные о суммах налога на добавленную стоимость, которые предоставляются к возврату в соответствии со статьями 429-434 налогового кодекса.

Сроки представления формы 300.00

Налоговый период для предоставления формы 300.00 – квартал. Форма предоставляется четыре раза в год. Установленный срок – до пятнадцатого числа второго месяца, который следует за отчетным кварталом:

Где скачать шаблон формы 300.00 для ИС СОНО?

Шаблон формы 300.00 «Декларация по налогу на добавленную стоимость», предназначенный для подачи информации за 2021 год опубликован 28.05.2021 года. Версия 27, ревизия 154. Скачать документ можно на официальном сайте Комитета государственных доходов Министерства финансов Республики Казахстан:

В представленном табличном списке нажмите «скачать» напротив шаблона формы 300.00.

Как быстро проверить правильность заполнения начисленного НДС для заполнения ФНО 300.00?

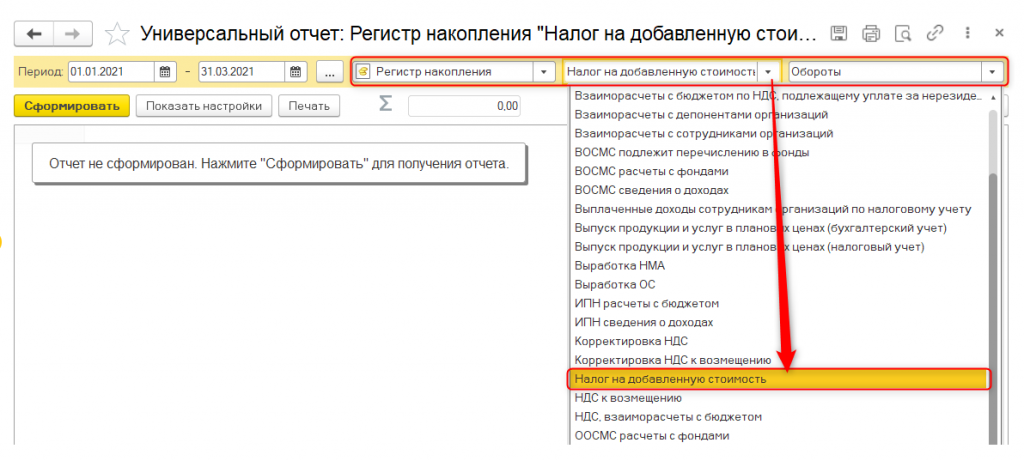

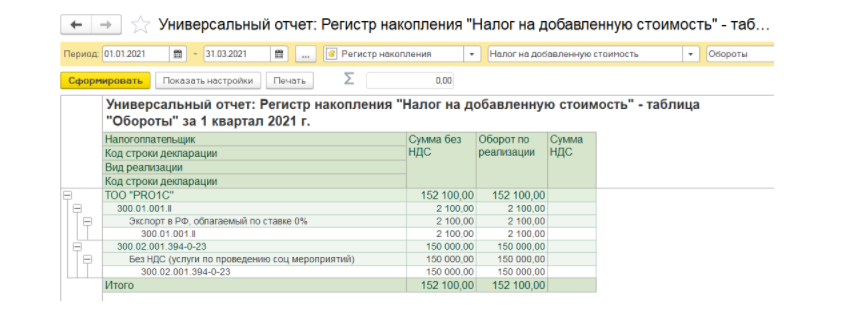

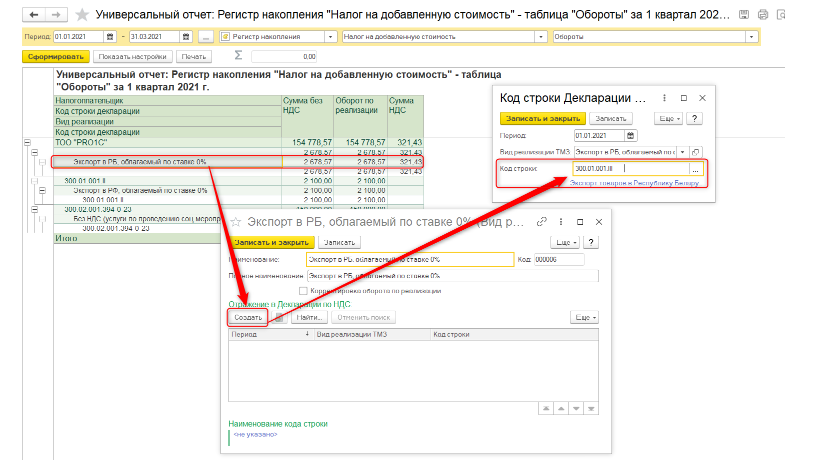

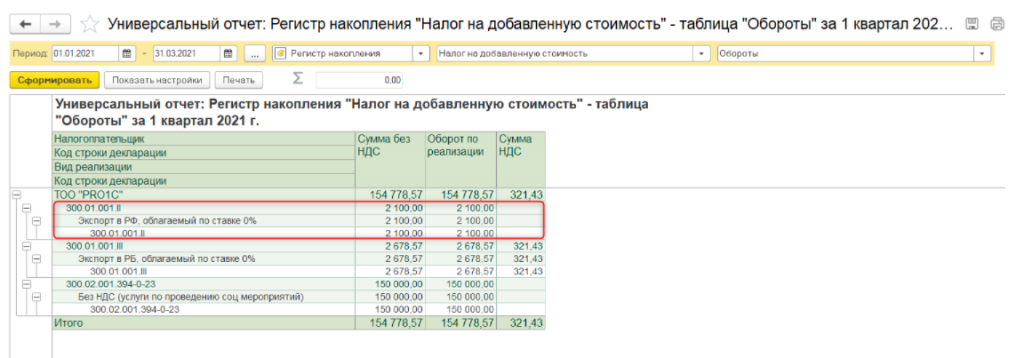

Проверить начисленный налог на добавленную стоимость, сведения по которому отражаются в форме 300, можно с помощью отчета «Универсальный отчет по метаданным». Он размещен в разделе «Отчеты»→»Стандартные отчеты»:

При выявлении данных в отчете, с пустым кодом строки Декларации по налогу на добавленную стоимость нужно исправить сведения. Сделать это можно путем указания кода строки для вида оборота. Сведения можно внести в документ реализации или в справочнике «Коды строк Декларации».

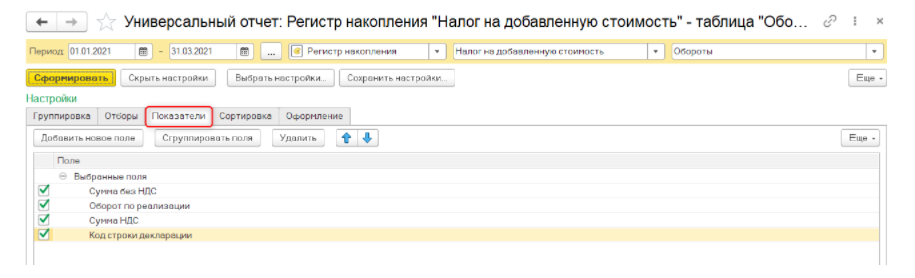

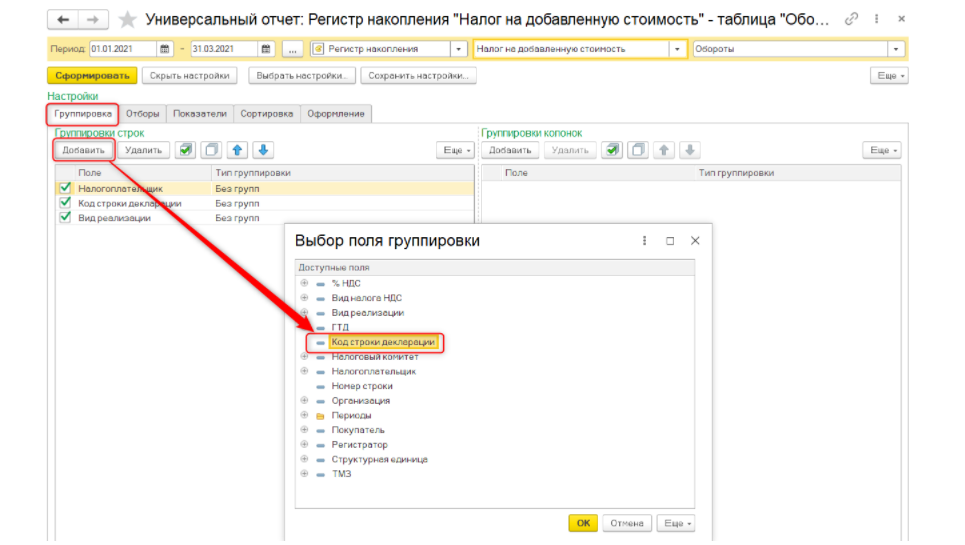

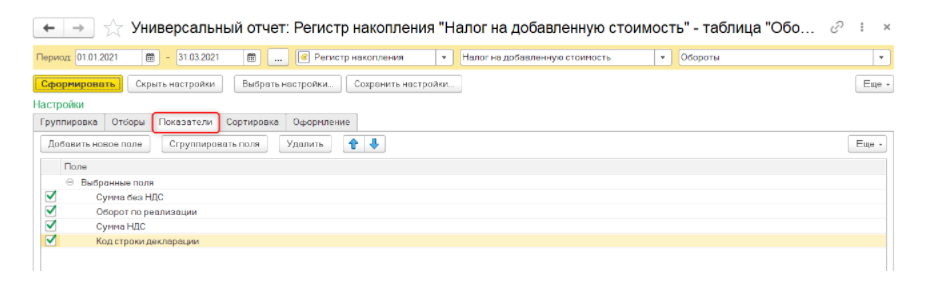

Также можно заполнить сведения из формы универсального отчета:

Обращайтесь к Экспертам Первого Бита, за помощью в сборе и формировании отчетности в 1С.

Декларация по косвенным налогам: пример заполнения

Косвенные налоги уплачивают импортеры товаров из стран — участников ЕАЭС. Понятие косвенных налогов включает в себя НДС и акцизы. По импортным операциям налогоплательщики обязаны отчитываться путем сдачи декларации по косвенным налогам. Когда сдавать «импортную» отчетность, как заполнить декларацию, расскажем в данной статье.

НДС при импорте товаров

Если импортируемый товар из стран ЕАЭС облагается НДС, то применяются ставки НДС, действующие и для товара российского производства. То есть уплата косвенных налогов (НДС) при импорте из Белоруссии, Казахстана или другой страны ЕАЭС осуществляется по ставкам 10 % и 20 %.

НДС платят все импортеры, даже упрощенцы.

Если ввоз товаров осуществляется нерегулярно, декларация сдается только за тот месяц, в котором был осуществлен импорт.

Декларация по косвенным налогам: сроки сдачи

Сроки отчетности по косвенным налогам зафиксированы в п. 20 Договора о Евразийском экономическом союзе от 29.05.2014.

Данный протокол говорит, что сдавать декларацию нужно до 20-го числа месяца, наступающего за отчетным. При этом под отчетным месяцем следует понимать:

Помимо декларации налогоплательщики обязаны представить ряд документов. В Договоре о ЕАЭС зафиксировано восемь видов таких документов (п. 20).

Как заполнить декларацию

Декларация по косвенным налогам включает стандартный титульный лист и три раздела.

Первый раздел собирает информацию об НДС по импортируемым товарам. Разделы 2 и 3 содержат информацию об акцизах и заполняются только при необходимости. То есть если акцизы компания не платит, сдать нужно только титульный лист и раздел 1.

Раздел 1 содержит суммы НДС к уплате. При этом весь НДС делится в зависимости от вида товаров. Для отражения общей суммы налога предназначена строка 030. Строки 031–035 — это расшифровка строки 030. Так, строка 032 отражает налог по продуктам переработки давальческого сырья, а строка 035 — налог с товаров, ввезенных в РФ по договору лизинга.

Существуют и такие импортные товары, которые не облагаются НДС (гл. 21 НК РФ), — их следует отразить в строке 040 раздела 1.

Раздел 2 фиксирует информацию обо всех подакцизных товарах, кроме этилового спирта различного происхождения. Акцизы так же, как и НДС, отражаются по видам подакцизных товаров. Также в данном разделе по каждому виду товаров указывается страна, из которой доставлен товар.

При заполнении второго раздела потребуется учесть ряд нюансов. Все особенности подробно изложены в Порядке заполнения декларации.

Раздел 3 отражает информацию о спирте.

Коды видов подакцизных товаров содержатся в приложениях к порядку заполнения декларации.

Пример заполнения. ООО «Сила» прошло все таможенные процедуры и импортировало товар из Казахстана. НДС по импорту составил 56 000 рублей. Эту сумму нужно уплатить в бюджет. Товар принят к учету ООО «Сила» 17.05.2018. Значит, декларацию ООО «Сила» должно сдать до 20.06.2018. Бухгалтер компании заполнил титульный лист и раздел 1. Налоговым периодом считается май, ему соответствует код 05, который следует указать в предназначенной для этого ячейке. Компания сдает декларацию в составе титульного листа и раздела 1.

Заполняйте и отправляйте отчетность в ИФНС вовремя и без ошибок с Экстерном. Для вас 14 дней сервиса бесплатно!