Налог на имущество организаций в 2020 году

Рассказываем о нескольких существенных изменениях, которые стоит учесть налогоплательщикам. Появилась новая форма декларации по налогу на имущество организаций, стало возможным сдавать единую декларацию, если состоишь на учете в нескольких налоговых органах по месту нахождения объектов имущества, также можно выбирать одну инспекцию для сдачи отчетности.

Представлять налоговые расчеты по авансовым платежам будет не нужно

Обязанность по представлению налоговых расчетов по авансовым платежам по налогу на имущество организаций (по итогам отчетных периодов — I квартал, I полугодие, 9 месяцев) будет отменена начиная с налогового периода 2020 года. Изменение предусмотрено Федеральным законом от 15.04.2019 № 63-ФЗ — п. 2 ст. 386 НК РФ утратит силу.

Таким образом, с 1 января 2020 года налогоплательщики будут отчитываться по налогу на имущество только по итогам налогового периода.

На сайте ФНС отмечается, что эта мера, наряду с отменой обязанности по представлению налоговых деклараций по транспортному и земельному налогам, нужна для снижения административной нагрузки в виде избыточной отчетности для участников налоговых отношений.

Новая форма декларации по налогу на имущество организаций

С 1 января 2020 года действует новая форма декларации по налогу на имущество организаций (утверждена Приказом ФНС РФ от 14.08.2019 N СА-7-21/405@), которая учитывает отмену обязанности по ежеквартальному представлению расчетов по авансовым платежам.

Что изменилось в декларации:

Новую форму декларации по налогу на имущество организаций нужно будет применять уже за налоговый период 2019 года.

Единая декларация и выбор одной инспекции для сдачи отчетности

С налогового периода 2020 года станет возможно представлять единую налоговую отчетность по налогу на имущество организаций, что будет закреплено в п. 1.1 ст. 386 НК РФ.

Новшество предполагает следующие возможности для налогоплательщика: если он состоит на учете в нескольких налоговых органах по месту нахождения принадлежащих ему объектов недвижимого имущества, налоговая база по которым определяется как их среднегодовая стоимость, то он вправе представлять налоговую декларацию в отношении всех таких объектов недвижимого имущества в один из указанных налоговых органов по своему усмотрению. Но об этом желании он должен поставить в известность налоговый орган по субъекту РФ.

Стоит отметить, что представление единой налоговой отчетности нельзя применять в случае, если законом субъекта введены нормативы отчисления от налога на имущество организаций в местные бюджеты.

Представление единой декларации является не обязанностью, а правом налогоплательщика. Поэтому он может представлять декларацию по налогу на имущество в каждый налоговый орган, в котором состоит на учете по месту нахождения объектов недвижимости.

Как уведомить налоговый орган

Уведомление о порядке представления налоговой декларации представляется ежегодно до 1 марта года, являющегося налоговым периодом, в котором применяется рассматриваемый порядок представления налоговой декларации. Для этого нужно использовать форму, утвержденную Приказом ФНС РФ от 19.06.2019 N ММВ-7-21/311@.

Поскольку 1 марта 2020 года выпадает на выходной день, то срок представления уведомления переносится на 2 марта 2020 года. Таким образом, налогоплательщику нужно уложиться в период с 1 января по 2 марта 2020 года на то, чтобы уведомить налоговиков о своем решении по представлению единой декларации по налогу на имущество организаций, налоговая база по которому определяется как среднегодовая стоимость.

В течение налогового периода изменить порядок представления декларации нельзя.

Формируйте документы для оплаты налогов, получайте оповещения о требованиях из налоговой.

Уведомление о порядке представления налоговой декларации в произвольной форме

Налогоплательщикам стоит знать о введении переходных положений, когда до утверждения формы уведомления о порядке представления декларации, указанной в п. 1.1 ст. 386 НК РФ, они имеют право уведомить налоговый орган о порядке представления декларации в произвольной форме, но с указанием налогового периода, за который будет применяться соответствующий порядок представления декларации.

Дополнен перечень объектов, по которым придется платить налог по кадастровой стоимости

Федеральный закон от 29.09.19 № 325-ФЗ расширил перечень объектов, облагаемых налогом на имущество организаций исходя из кадастровой стоимости. Позже были одобрены поправки в Налоговый кодекс, которые уточняют перечень таких объектов.

Так, со следующего года под налогообложение по кадастровой стоимости могут попасть объекты, перечисленные в п. 1 ст. 378.2 НК РФ, даже если они не учитываются на балансе в качестве основных средств. К ним относятся:

Однако Письмо ФНС РФ от 03.10.2019 N БС-4-21/20087@ уточняет, что перечень объектов, облагаемых налогом исходя из кадастровой стоимости, устанавливается законом субъекта РФ.

Поэтому, если региональный закон об исчислении налога по кадастровой стоимости принят и кадастровая стоимость объекта утверждена, налог на имущество следует рассчитывать с учетом такой стоимости.

Если же кадастровая стоимость по данным объектам не установлена, налог нужно платить исходя из среднегодовой стоимости (если объект учтен в качестве основного средства).

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Декларация по налогу на имущество за 2020 год

Начиная с 2020 года налогоплательщики больше не должны представлять в ФНС ежеквартальную отчётность по налогу на имущество, а также уплачивать авансовые платежи (закон от 15 апреля 2019 года № 63-ФЗ). Юридические лица теперь должны представлять одну декларацию по итогам года. Особенности заполнения с примерами разберём в статье.

Бланк декларации, порядок и срок представления

Налоговую декларацию по налогу на имущество по итогам 2020 года необходимо представлять на бланке, утверждённом приказом ФНС от 14 августа 2019 года № СА-7-21/405. При этом если декларация будет представлена после 15 марта, то необходимо использовать бланк в редакции согласно приказу ФНС от 28 июля 2020 года № ЕД-7-21/475.

Отчитывать должны только юридические лица, ИП от данной обязанности освобождены.

Срок представления декларации установлен не позднее 31 марта 2021 года.

Заполнять декларацию необходимо в следующей последовательности:

Титульный лист

Рассмотрим, какие реквизиты необходимо заполнить на титульном листе.

ИНН указывается 12-значный идентификационный номер налогоплательщика.

КПП – 9-значный код, присваиваемый в органах ФНС.

Номер корректировки – у первичной декларации значение «0—», далее в случае уточнения указывается соответственно «1—», «2—» и т.д.

Налоговый период – в обычном порядке при сдаче ежегодной отчётности необходимо указать код «34», в случае реорганизации код «50».

Отчётный год – 2020.

Представляется в налоговый орган (код) – указывается код, соответствующий территориальному отделению ФНС, в который направляется отчётность, наиболее часто используемый «281»

По месту нахождения – указывается код, соответствующий месту нахождения имущества, в отношении которого заполняется декларация.

Налогоплательщик – полное наименование компании.

Титульный лист (часть 1)

Титульный лист (часть 1)

Далее следует блок, который заполняется в случае реорганизации (ликвидации) компании.

Форма ликвидации (код) – указывается код, из Приложения 2 к Порядку заполнения.

ИНН/КПП реорганизованной организации.

Титульный лист (часть 2)

Титульный лист (часть 2)

Номер контактного телефона – рекомендовано к заполнению, поскольку у инспектора могут возникнуть вопросы по заполнению.

Далее отражается общее количество страниц декларации с указанием количества приложений.

Титульный лист (часть 3)

Титульный лист (часть 3)

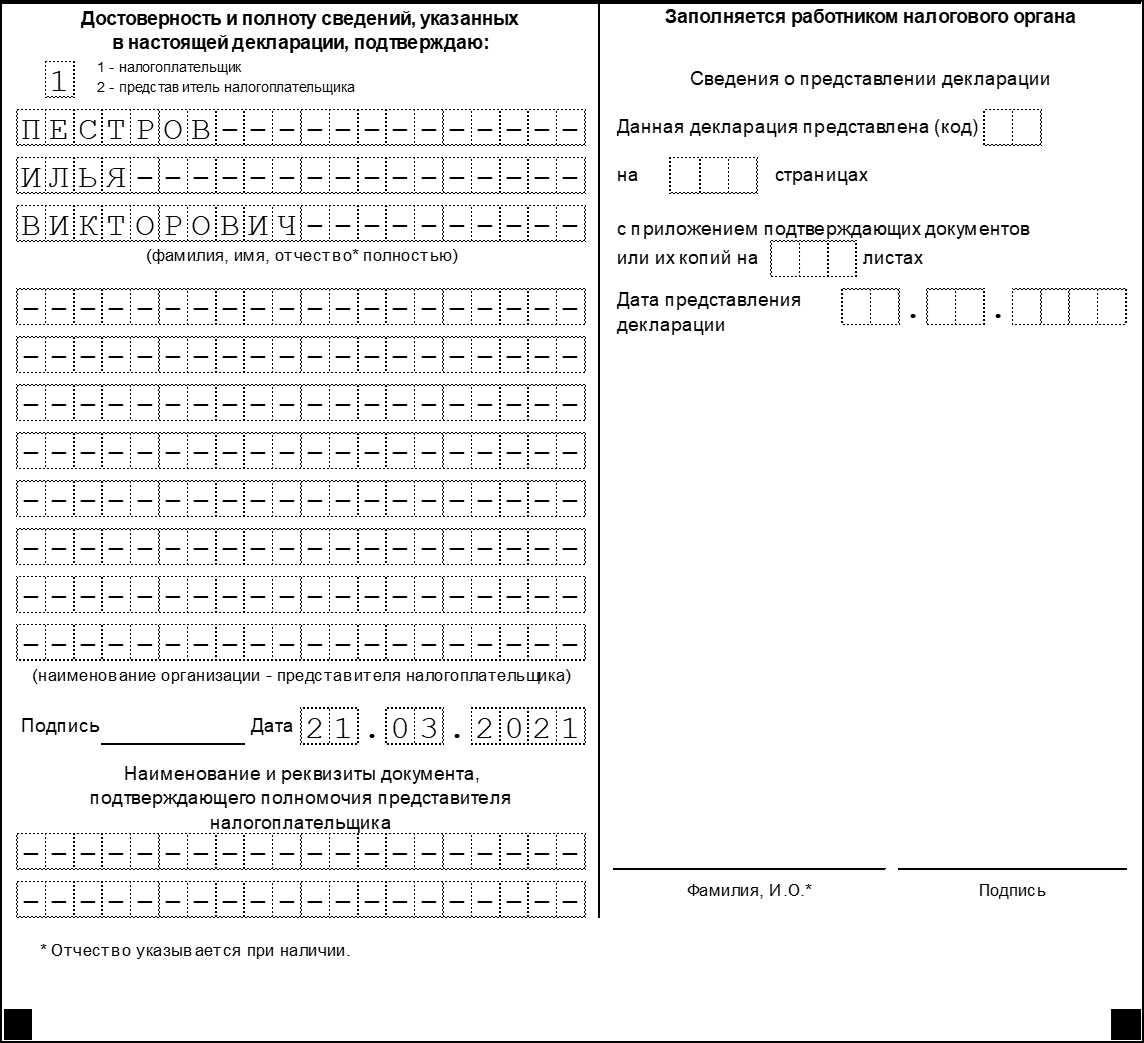

Заполнение титульного листа завершается блоком с информацией о лице, подтверждающем достоверность и полноту представленных сведений. Правая сторона заполняется налоговым инспектором.

Титульный лист (часть 4)

Титульный лист (часть 4)

Раздел 2

Раздел предназначен для расчёта налоговой базы и исчисления суммы налога.

По строке 001 отражает код вида имущества (Приложение № 5 к Порядку заполнения). Самым распространённым является код «03», остальные коды являются узконаправленными.

Для строки 002 предусмотрено два кода:

Строка 010 предназначена для кода ОКТМО.

В строки 020-140 необходимо помесячно нести информацию о среднегодовой стоимости имущества. Графа 3 заполняется при наличии льготируемого имущества.

В строке 150 приводится среднеарифметическое значение строк 020-140.

Строка 160 предназначена для кода льготы, который состоит из двух частей:

Если у компании имеется льготируемое имущество, то по нему также необходимо указать среднегодовую стоимость по строке 170, которая рассчитывается как среднеарифметическое значение.

Строка 180 отображает долю балансовой стоимости объекта недвижимого имущества на территории соответствующего субъекта РФ (если недвижимость расположена на территории нескольких субъектов).

По строке 190 отражается величина налоговой базы, которая рассчитывается как разница строк 150 и 170, умноженная на строку 180, при этом должно выполняться следующее неравенство строка 180 > 0.

Строка 200 предназначена для сведений о наличии пониженной налоговой ставке. В первой части указывается код «2012400», а во второй закон субъекта РФ.

В строке 210 отражается величина применяемой налоговой ставки.

Строка 215 заполняется в отношении железнодорожных путей в соответствии с п.2 ст.385.3 НК РФ.

Строка 220 содержит сумму налога, исчисленную за отчётный период. Рассчитывается как произведение строк 190 и 210.

Строки 230 и 240 заполняются в случае наличия права на применение льготы.

Строка 250 заполняется только иностранными налогоплательщиками.

Итоговая сумма налога рассчитывается как разница между строками 220 и 240 и отражается по строке 260.

Раздел 2.1

Данный раздел предназначен для отражения информации об объекте недвижимого имущества.

В соответствии с Разделом IV Порядка заполнения если в строке 020 указан кадастровый номер объекта, остальные строки раздела 2.1 можно не заполнять. В противном случае необходимо будет внести подробную информацию о месте нахождения налогооблагаемого объекта недвижимости.

В завершении Раздела 2.1 по строке 040 указывается код ОКОФ (Общероссийский классификатор основных фондов) и по строке 050 остаточная стоимость на 31 декабря отчётного периода.

Раздел 3

Раздел заполняется в отношении имущества, налоговая база по которому определяется в соответствии с его кадастровой стоимостью.

Строка 001 заполняется в соответствии с Приложением № 5 Порядка заполнения. В нашем случае код «11», которому соответствуют объекты недвижимого имущества, налоговая база в отношении которых определяется как кадастровая стоимость

Строка 002 заполняется аналогично строке 002 из Раздела 2.

В строке 014 необходимо указать признак объекта недвижимости:

Строка 015 предназначена для кадастрового номера объекта.

По строке 020 указывается кадастровая стоимость имущества по состоянию на 1 января отчётного периода, в том числе необлагаемая стоимость по строке 025.

Строка 030 заполняется при наличии долевого участия.

Строка 035 заполняется если в отношении объекта налогообложения не установлена кадастровая стоимость, однако она имеется у здания, в котором расположен объект. В этом случае определяется доля стоимости.

Строка 040 заполняется на основании кодов из Приложения № 6 к Порядку заполнения.

По строке 050 отображается доля стоимости объекта, в случае если он расположен на территории нескольких субъектов РФ.

В строку 060 вносится величина налоговой базы, которая определяется как разница между строками 020 и 025. Если имеются значения отличные от нуля по строкам 030 и 050, то полученную разницу необходимо умножить на эти значения.

Если имеются основания для применения пониженной налоговой ставки, то соответствующую информацию необходимо отразить по строке 070.

По строке 080 указывается конечная величина налоговой ставки с учётом имеющихся льгот.

Строке 090 соответствует коэффициент, который рассчитывается при условии, что имущество находится в собственности менее года (отношение количества полных месяцев владения к числу месяцев в налоговом периоде).

Коэффициент по строке 095 указывается в случае изменения кадастровой стоимости в связи с изменением качественных или количественных характеристик и рассчитывается как отношение количества полных месяцев в налоговом периоде, в течение которых действовала указанная в строке 020 кадастровая стоимость к числу месяцев в налоговом периоде.

По строке 100 указывается сумма налога, при расчёте которой нужно учитывать ненулевые значения строк 090 и 095.

В строку 130 вносится конечная величина исчисленного налога с учётом налоговых льгот, отражённых в строке 120.

Раздел 1

Раздел 1 является итоговым и отображает величину налога на имущество, подлежащую уплате в бюджет.

Стоит отметить, что данных разделов внутри одной декларации может быть несколько. Количество разделов соответствует количеству кодов ОКТМО.

По строке 005 указывается признак налогоплательщика:

Строка 007 заполняется аналогично строке 002 из Раздела 2.

В строку 021 вносится исчисленная сумма налога за отчётный период, которая определяется как сумма строк 260 Раздела 2 и 130 Раздела 3.

Строки 023-027 предназначены для авансовых платежей, который были совершены налогоплательщиком в течение отчётного периода.

В строке 030 отражается сумма налога на имущество, подлежащая уплате в бюджет, которая рассчитывается как разница между исчисленным налогом (строка 021) и величиной произведённых ранее платежей (строки 023-027).

Образец заполнения декларации по налогу на имущество

Нормативная база

Приказ ФНС РФ от 14.08.2019 N СА-7-21/405@ «Об утверждении формы и формата представления налоговой декларации по налогу на имущество организаций в электронной форме и порядка ее заполнения»

Приказ ФНС РФ от 28.07.2020 N ЕД-7-21/475@ «О внесении изменений в приложения к приказу Федеральной налоговой службы от 14.08.2019 N СА-7-21/405@»

Все сроки отчетности для бухгалтера в 2020 году

Каждый год в отчетности происходят изменения: появляются новые формы, вносятся правки в существующие отчеты, а некоторую отчетность и вовсе упраздняют.

В рамках данной статьи расскажем обо всех изменениях в отчетности 2020 года. Таким образом, перед вами удобная шпаргалка с видами основной отчетности по всем системам налогообложения. Открывайте данный материал ежеквартально перед подготовкой отчетности и без проблем сдавайте нужные формы своевременно.

Статья пригодится, как организациям, так и ИП. Благодаря представленной информации бухгалтер компании сможет запланировать уплату необходимых налогов.

По-прежнему самой трудоемкой отчетностью можно считать отчетность по общей системе налогообложения. Бухгалтеру, который обслуживает компании на ОСНО, в 2020 году предстоит сдать более десятка разных отчетов, в том числе:

1. Налоговые декларации по:

2. Отчетность во внебюджетные фонды:

3. Прочая отчетность в ФНС:

Декларация по НДС

Лица на ОСНО сдают НДС раз в квартал (ст. 174 НК РФ). При этом платеж по налогу можно разбить на три части и платить раз в месяц (п. 1 ст. 174 НК РФ). Заполнять декларацию рекомендуем вдумчиво, отражая только достоверные документы. Чтобы избежать проблем, советуем перед сдачей декларации сверять входящие и исходящие счета-фактуры с контрагентами. Если ваш поставщик не отразит НДС, а вы примете его к зачету, ИФНС пришлет требование.

В 2020 году законопослушные налогоплательщики должны отправить декларацию по НДС согласно нормам НК РФ в следующие сроки:

За последний квартал 2020 года декларацию по НДС следует сдать не позднее 25 января 2021 года.

Выше указаны сроки с учетом переноса. Например, срок сдачи декларации за последний квартал 2019 года выпадает на субботу. Благодаря этому, у бухгалтера появляется пара лишних дней для подготовки отчета.

Преобладающая часть компаний отчитывается по НДС электронно. Отдельные категории плательщиков НДС имеют право сдать бумажную декларацию (п. 5 ст. 174 НК РФ).

Кроме декларации Налоговый кодекс предусматривает сдачу журнала учета полученных и выставленных счетов-фактур. Но сдают данный журнал всего несколько категорий налогоплательщиков. Проверьте необходимость сдачи журнала счетов-фактур в п. 5.2 ст. 174 НК РФ. Если закон требует представить журнал ФНС, сделать это нужно до 20-го числа месяца, идущего за истекшим налоговым периодом. Для журнала предусмотрена единственная форма отправки — электронная.

Декларация по налогу на прибыль

Фактически налог на прибыль считают и сдают по нему отчетность раз в квартал. Так как прибыльный налог считается нарастающим итогом, то отчетность будет не квартальная, а за I квартал, полугодие, 9 месяцев и год (ст. 285 НК РФ). В отчетные периоды платятся авансовые платежи, а по итогам года налогоплательщик отправляет в казну налог, уменьшенный на уплаченные ранее авансы (ст. 287 НК РФ). Налог не нужно платить совсем, если организация сработала с убытком.

В 2020 году сохранились прежние сроки для отправки декларации (ст. 289 НК РФ):

А вот отчетность за 2020 год следует представить не позднее 29 марта 2021 года (при условии, что законодатель не изменит сроки годовой отчетности).

Периодичность уплаты авансов напрямую зависит от дохода компании. Когда средний доход за квартал выйдет за границу 15 млн рублей, отчитываться и платить авансы следует каждый месяц (п. 3 ст. 286, ст. 287 НК РФ).

Прибыльную декларацию полагается сдавать в электронном виде, если в компании трудится более 100 человек. В остальных случаях допустимо отчитываться на бумаге (п. 3 ст. 80 НК РФ).

ИП не сдают декларацию по налогу на прибыль. За предпринимателями закреплена отдельная форма — 3-НДФЛ. За 2019 год сдать эту отчетность нужно до 30.04.2020.

Сведения о среднесписочной численности работников

Каждый год в январе все налогоплательщики сдают отчет с информацией о средней численности в ФНС.

В 2020 году отчетным днем будет понедельник — 20.01.2020 (п. 3 ст. 80 НК РФ).

Новые фирмы сдают такой отчет, не дожидаясь конца года — до 20-го числа месяца, наступающего за месяцем регистрации. Допустим, ООО «Снег» зарегистрировано 14.05.2020, сдать сведения о численности придется до 20.06.2020 включительно.

Форма 4-ФСС

Отчет заполняют те фирмы и предприниматели, у которых есть сотрудники.

Все даты указаны с учетом переноса сроков из-за выходных дней.

Подтверждение основного вида деятельности

Разные компании ведут разные виды деятельности: одни продают оборудование, вторые сдают площади в аренду, третьи занимаются грузоперевозками. У каждого вида деятельности свой класс риска. От этого класса зависит тариф страховых взносов от несчастных случаев. Раз в год компании должны сдавать справку с указанием преобладающего вида деятельности (Приказ Минздравсоцразвития РФ от 31.01.2006 № 55).

Направить информацию следует в ФСС до 15.04.2020 включительно. Отчет считается сданным, если страхователь отправит заявление, справку-подтверждение основного вида экономической деятельности (с указанием нужных параметров), копию пояснительной записки к балансу за 2019 год. ИП не отчитываются по данной форме, а малый бизнес сдает заявление и справку без пояснительной записки.

Расчет по страховым взносам

СЗВ-М и СЗВ-СТАЖ

СЗВ-М — форма ежемесячная, сдается в ПФР до 15-го числа месяца, идущего за отчетным (ст. 2 Федерального закона от 03.07.2016 № 250-ФЗ). Январскую СЗВ-М полагается сдать до 15.02.2020, февральскую — до 15.03.2020 и т.д.

СЗВ-СТАЖ за 2020 год нужно сдать до 02.03.2020 включительно.

Декларация по налогу на имущество организаций

Если организация владеет имуществом (недвижимым) на правах собственника, она обязана сдавать соответствующую декларацию и платить налог.

Главное новшество, касающееся имущественного налога — с 2020 года отменены налоговые расчеты по авансовым платежам. Теперь организации сдают только декларацию. Форма декларации изменилась.

Имущественную декларацию за 2019 год нужно представить до 30.03.2020 (ст. 386 НК РФ).

Электронную декларацию направляют в адрес ИФНС компании с численностью свыше 100 человек (п. 3 ст. 80 НК РФ).

ИП платят налог на имущество в качестве физического лица, отчеты не сдают.

Декларация по транспортному налогу

По транспорту, который зарегистрирован в ГИБДД, следует раз в год сдавать декларацию (ст. 357 НК РФ).

За 2019 год нужно успеть отчитаться до 03.02.2020 включительно (ст. 363.1 НК РФ). Срок указан с учетом переноса даты отчетности с выходного дня на рабочий.

Несмотря на то что декларация сдается раз в год, регионы своим решением вправе дополнительно ввести квартальные авансовые платежи (ст. 363 НК РФ).

Небольшие компании до 100 человек могут воспользоваться законным правом и сдавать бумажную декларацию, более крупные предприятия сдают ее только в электронном виде (п. 3 ст. 80 НК РФ).

ИП не сдают декларацию по транспортному налогу.

Декларация по земельному налогу

Земельный налог признается местным налогом и уплачивается, если в собственности организации есть налогооблагаемая земля (ст. 388 НК РФ).

Декларацию за 2019 год нужно сдать до 03.02.2020 включительно (ст. 398 НК РФ).

Если в компании трудится более 100 человек, отчитаться придется через интернет (п. 3 ст. 80 НК РФ).

Отчетность о доходах физических лиц

Раз в квартал в ИФНС подается форма 6-НДФЛ (п. 2 ст. 230 НК РФ):

Обратите внимание, что в ст. 230 НК РФ внесены изменения и отчет за 2020 год нужно сдать на месяц раньше.

Формируя отчет 6-НДФЛ, следует руководствоваться нормами главы 23 НК РФ и правильно указывать сроки.

Кроме того, за 2019 год не забудьте сдать справку 2-НДФЛ до 02.03.2020 (Федеральный закон от 29.09.2019 № 325-ФЗ).

Оба отчета по НДФЛ допустимо сдавать в бумажном виде только при условии соблюдения лимита численности — не более 10 человек. Когда лиц, получивших доходы, больше 10, отчетность направляется исключительно в электронном виде (критерии численности изменились с 01.01.2020, ранее лимит численности составлял 25 человек).

Бухгалтерская отчетность

О своем финансовом состоянии, о задолженности, запасах, капиталах компании раскрывают информацию в годовой бухгалтерской отчетности. Экземпляр такой отчетности нужно сдать в ФНС. С 2020 года в Росстат сдавать бухгалтерскую отчетность не нужно (Федеральный закон от 28.11.2018 № 444-ФЗ).

В составе отчетности можно найти бухгалтерский баланс, отчет о финансовых результатах и отдельные приложения к ним (п. 1 ст. 14 Федерального закона от 06.12.2011 № 402-ФЗ). Для малого бизнеса существуют упрощенные формы отчетности, которые позволяют не детализировать представленные показатели.

За 2019 год нужно сдать отчетность до 31.03.2020 (пп. 5 п. 1 ст. 23 НК РФ, п. 2 ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ).

Опытные бухгалтеры знают, что работать на УСН гораздо легче. А все потому, что упрощенцы не платят самые сложные в расчете налоги: НДС, налог на прибыль и налог на имущество. Лишь в исключительных случаях упрощенцы могут стать плательщиками указанных налогов (п. 2 ст. 346.11 НК РФ).

Подавать данные по страховым взносам должны все упрощенцы с работниками. Значит, они так же, как и компании на ОСНО, в 2020 году будут сдавать расчет по страховым взносам в ФНС.

Также упрощенцы сдают в ФНС сведения о среднесписочной численности, бухгалтерскую отчетность и отчеты о доходах работников и других физ. лиц по формам 2-НДФЛ и 6-НДФЛ.

Налоги на землю и транспорт платят те компании, у которых присутствуют указанные объекты налогообложения.

Сроки обязательной отчетности уже были приведены выше для общего режима.

Специфичным отчетом в данном случае служит годовая декларация по УСН.

Чтобы соблюсти сроки, за 2019 год отправить налог на банковский счет инспекции и декларировать свою деятельность компаниям надо до 31.03.2020 (ст. 346.23 НК РФ), а ИП до 30.04.2020 включительно.

Упрощенцы перечисляют авансы по налогу на счет ИФНС (п. 7 ст. 346.21 НК РФ):

Компаниям и ИП на данном спецрежиме легче вести налоговый учет, ведь законодательство позволяет не платить ряд налогов: на прибыль, на имущество и НДС (п. 4 ст. 346.26 НК РФ). Прочие налоги платятся на общих основаниях.

Помимо стандартных отчетов (смотрите перечень в примере про ОСНО), вмененщики заполняют декларацию по ЕНВД и отправляют ее в ИФНС:

Авансовые платежи вмененщики совершают ежеквартально до 25-го числа месяца, идущего за отчетным периодом.

Компания утратит право на ЕНВД, если количество работников превысит 100 человек (пп. 1 п. 2.2 ст. 346.26 НК РФ).

Организации и ИП, у которых трудятся работники, сдают отчетов на порядок больше, чем фирмы без сотрудников. Чтобы не запутаться в сроках отчетности, применяйте данный календарь отчетности.