10 важных налоговых дат и сроков, о которых нужно знать каждому

Если вовремя не сдать декларацию или просрочить уплату налогов, можно потерять деньги из-за штрафов и пеней. А если не заявить вычет в установленные сроки, не получится забрать деньги из бюджета. Это касается не только бизнеса, но и обычных людей, у кого есть машина, кто продал квартиру, получил дачу в подарок от тети или оплатил лечение зубов.

Собрали в один материал главные налоговые даты и сроки, которые напрямую влияют на ваши деньги.

💼 До 1 марта

Работодатели сдают справки о доходах за прошлый год

Справки 2-НДФЛ нужны для оформления вычетов или кредитов. Через некоторое время они появляются в личном кабинете на nalog.ru, а еще их можно получить на портале госуслуг

🗓️ До 30 апреля

Нужно сдать декларацию о доходах за прошлый год

Декларировать нужно доходы от продажи имущества, которое было в собственности меньше минимального срока владения — трех или пяти лет. А также другие доходы, с которых не удержан НДФЛ: от сдачи квартиры, подарков, подработок или выигрышей

📝 До 1 мая

Нужно подать заявление о льготах по имущественным налогам

Этот срок не установлен законом, но ФНС рекомендует его, чтобы льготы учли при рассылке уведомлений за прошлый год и не пришлось пересчитывать налоги. Заявление удобно подавать через личный кабинет на сайте nalog.ru. Оно поможет не платить налог за участок и квартиру, получить дополнительный вычет за дом или снизить сумму налога в два раза

💰 До 15 июля

Нужно заплатить НДФЛ по декларации за прошлый год

До этой даты нужно заплатить налог за предыдущий год — ту сумму, что начислена к уплате по декларации, которую сдали до 30 апреля. За задержку начислят пени — по 1/300 ставки ЦБ за каждый день просрочки

🏠 До 1 ноября

Должны прийти уведомления об имущественных налогах

До этой даты все владельцы квартир, домов, машин и участков должны получить документ с суммами начисленных налогов за прошлый год. Если до 1 ноября не получили уведомление, пишите запрос или обращайтесь в инспекцию лично

🚙 До 1 декабря

Нужно заплатить налоги на имущество, землю и транспорт

Это срок уплаты имущественных налогов по уведомлению, которое пришло до 1 ноября по почте или в личный кабинет. Если не заплатить вовремя, появится налоговая задолженность

📍 До 31 декабря

Можно выбрать льготный объект по налогам на имущество или землю

Если у вас есть льгота по налогу на землю или имущество, а она предоставляется только на один объект, его можно выбрать до конца текущего года. Проще всего — через личный кабинет. Например, многодетные и пенсионеры могут выбрать участок, за который им дадут вычет в размере 6 соток. Если не выбирать объект, налоговая сама применит льготу там, где будет самое большое начисление

💸 3 года

Есть на оформление налоговых вычетов по декларации

Налоговый вычет можно заявить в течение трех лет после окончания того года, в котором были расходы на лечение, обучение, страхование жизни или взносы на ИИС. До 31 декабря 2020 года еще можно оформить вычет и вернуть НДФЛ за 2017 год. Вычет при покупке квартиры дадут и через 10 лет после оплаты. Но налог вернут тоже только за три года до года подачи декларации

✅ 3 месяца

Длится камеральная налоговая проверка декларации 3-НДФЛ

Если декларацию подали для оформления вычета, нужно ждать до трех месяцев, пока ее проверят. Еще месяц отводится налоговикам для перечисления подтвержденной суммы на ваш счет. Обычно деньги приходят примерно через 4 месяца. Если позже — это задержка и повод для жалобы

📑 1 месяц

Готовится справка о праве на налоговый вычет через работодателя

Эта справка поможет вернуть НДФЛ сразу в текущем году. Тогда не придется подавать декларацию и ждать четыре месяца. Сэкономленные на налоге деньги вам выдадут вместе с зарплатой, а не в следующем году

Налог на недвижимость в 2021 году: когда и как платить

Налог на имущество платят все собственники недвижимости, расположенной на территории РФ. Ставку по нему устанавливают регионы, а правила расчета зависят от того, когда появилось и прекратилось право собственности на объект недвижимости. В этом материале Bankiros.ru собрал всю важную информацию о налоге на недвижимость для физических лиц в 2021 году: ставки, сроки для уплаты, правила расчета, возможные льготы и многое другое.

Кто платит налог на недвижимость

Налог на недвижимость уплачивает его собственник. Наличие гражданства РФ и длительность проживания на территории нашей страны на факт необходимости уплачивать налог никак не влияют. Если у человека есть собственность в России, он обязан уплатить за нее налог. Не важно резидент он или не резидент.

Владельцы недвижимости должны платить налог самостоятельно. Если владельцем имущества является несовершеннолетнее лицо, оплатить налог за него должны его официальные представители: родители, усыновители, опекуны или попечители.

Если объект недвижимости находится в общедолевой собственности, то есть у него есть несколько владельцев, то каждый из них самостоятельно уплачивает сумму, соразмерную своей доле.

![]()

В данном случае налоговая инспекция самостоятельно рассчитает сумму налога, пропорциональную количеству владельцев.

Кроме того, оплатить налог придется в любом случае, даже если вы давно не пользуетесь недвижимостью, но она числится в вашей собственности.

За какую недвижимость нужно платить

Налоговый сбор оплачивают собственники имущества, которое ФНС признали объектом налогообложения. Важно отметить, что в законодательстве нет четкого определения движимого и недвижимого имущества, поэтому даже в налоговой системе не исключены ошибки при квалификации собственности. Например, до сих пор ведутся споры к какой категории относятся металлические гаражи: к недвижимому или движимому имуществу. Одни эксперты говорят о том, что такой гараж является недвижимостью, поскольку он стоит на земле. Другие уверены, что это движимое имущество, поскольку при необходимости его могут перенести и установить на другое место. Поэтому не удивляйтесь, если со временем вам придет письмо из налоговой с просьбой доплатить сумму, доначисленную при проверке недвижимости.

![]()

К объектам налогообложения относится зарегистрированное имущество: жилой дом и нежилые строения для подсобного хозяйства, огородничества, садоводства и индивидуального жилищного строительства. Например, садовый домик, квартира, комната в общежитии, гараж, машино-место, объект незавершенного строительства. Полный перечень недвижимого имущества указан в статье 401 Налогового кодекса РФ.

Однако обращаем ваше внимание на то, что налог рассчитывается только для объектов с признаками недвижимого имущества. Например, сбор не нужно уплачивать за теплицы, объекты некапитального строения и другие сооружения на садовых участках. У таких конструкций нет признаков недвижимости, поэтому их не вносят в единый государственный реестр недвижимости.

Налог не уплачивают за имущество многоквартирного дома: например, лестничные клетки, пролеты, технические помещения, чердаки, подвалы и прочее. Такие объекты не являются объектами налогообложения.

Почему важно уметь рассчитать налог самостоятельно

![]()

Налог на имущество физических лиц рассчитывает налоговая служба. Расчет производится отдельно по каждому объекту недвижимости в конце календарного года. Однако собственник должен уметь проверить правильность расчета налоговиков.

Например, сумма налога может быть больше, потому что инспекторы не учли все сведения о владельце и наличие у него льгот. Они вообще могут использовать недостоверные сведения, допустить технические или арифметические ошибки при расчете суммы. Поэтому, если вы нашли ошибку, не стесняйтесь обратиться в ФНС, чтобы ее исправили.

Какие установлены ставки налога на недвижимость в 2021 году

Ставки налога на имущество физлиц устанавливает местное законодательство. Налоговый кодекс лишь устанавливает ограничения по их максимальному размеру. Верхняя планка зависит от того, как считают налог: с ориентиром на кадастровую стоимость недвижимости или его инвентаризационную стоимость. Ниже мы составили таблицу по ограничениям для ставок по налогу на недвижимость, прописанную в пунктах два и четыре статьи 406 Налогового кодекса РФ.

![]()

Ставка налога по инвентаризационной стоимости

Тип имущества

Максимальный размер ставки

До 0,1% (включительно). Ставка может быть уменьшена или увеличена до трех раз

До 0,5% (включительно)

Ставка налога по инвентаризационной стоимости

![]()

Суммарная инвентаризационная стоимость с учетом коэффициента-дефлятора

Размер ставки

До 300 тысяч рублей (включительно)

До 0.1% (включительно)

Больше 300 тысяч до полумиллиона рублей (включительно)

От 0,1% до 0,3% (включительно)

Больше 500 тысяч рублей

От 0,3% до 2% (включительно)

Чтобы определить суммарную инвентаризационную стоимость, инспекторы складывают инвентаризационную стоимость всех объектов недвижимости, которые расположены в одном муниципальном образовании. Если имущество находится в совместной собственности, суммарную инвентаризационную стоимость определяют с учетом доли и количества собственников. Так, в расчет для конкретного налогоплательщика войдет не полная стоимость объекта недвижимости, а только стоимость доли ее владельца.

Как узнать ставку по налогу на недвижимость

Простой и быстрый способ узнать ставку по налогу на недвижимость в вашем регионе, воспользоваться сервисом ФНС «Справочная информация о ставках и льготах по имущественным налогам». Выберете в системе вид налога, период и регион, в котором расположена ваша недвижимость. Нажмите кнопку «Найти», после система выдаст вам всю необходимую информацию. Нажмите на раздел «Подробнее». В форме вы найдете ставки, сроки уплаты и и нормативный документ, в котором региональные власти указали всю необходимую информацию.

![]()

Как рассчитать и уплатить налог на недвижимость физических лиц в 2021 году

Расчет налога на недвижимость физлиц зависит от того, из инвентаризационной или кадастровой стоимости определяют сумму сбора. В России все чаще считают налог, исходя из кадастровой стоимости недвижимости, если в регионе есть единая дата, с которой утвержден такой порядок уплаты налога. Если региональные власти такое решение не приняли, то налоговая служба рассчитывает налог по инвентаризационной стоимости.

Чтобы определить дату, с которой нужно уплачивать налог на недвижимость, важно знать, когда возникло право собственности на него.

Наследники уплачивают налог с даты, когда открыто наследство – это дата смерти наследодателя или дата, когда он признан умершим. Дата регистрации унаследованного имущества значения здесь не имеет.

Если имущество оформили в собственность до 15 числа любого месяца включительно, инспекция рассчитывает налог с начала месяца. Если имущество оформлено после 15 месяца, то налог рассчитывается со следующего месяца.

![]()

Налог перестают уплачивать со следующего дня, когда право собственности прекращается. Если право собственности прекращено до 15 числа, то платить налог за этот месяц не нужно.

Если имущество перестало существовать, то начислять налог прекратят с первого числа месяца, в котором уничтожена такая недвижимость. Для этого необходимо подать специальное заявление в налоговую инспекцию по месту жительства налогоплательщика или по месту нахождения такого объекта. К заявлению необходимо приложить документы, которые подтверждают факт уничтожения такого объекта. Если таких бумаг нет, то налоговая сама запросит сведения из профильных ведомств.

Оплатить налог на недвижимость можно несколькими способами:

![]()

Оплатить налог на имущество необходимо до первого декабря следующего года. Например, оплатить налог на имущество за 2020 год можно до первого декабря 2021 года. До первого декабря 2022 года уплачивается налог на собственность за 2021 год и так далее.

Какие федеральные льготы по налогу на недвижимость есть у физических лиц в 2021 году

Освобождаются от уплаты налога на имущество:

Льготы освобождают гражданина от обязанности уплачивать налог на имущество. Получить льготу можно только на один объект недвижимости из каждой категории: квартира, комната, частный дом, сооружение и другое. Например, если у льготника есть две квартиры и один дом, то он заплатит налог только за одну квартиру меньшей площади. Если у человека несколько объектов недвижимости из одной категории, то он вправе сам выбрать объект недвижимости, за который уплатит налог.

А вот получить льготу на незавершенный объект недвижимости нельзя. Получить послабление нельзя и на объект недвижимости, которая используется в предпринимательской деятельности.

Чтобы получить льготу на имущество, гражданин должен подать в налоговую инспекцию письменное заявление по форме приказа ФНС от 14 ноября 2017 года № ММВ-7-21/897. К заявлению необходимо приложить подтверждающие документы. Лучше подать заявление до 30 апреля. В этом случае налог успеют рассчитать с учетом льготы. Например, чтобы воспользоваться льготой на 2021 год, заявление на налоговые послабления необходимо подать до 30 апреля 2022 года. Подать документы можно в личном кабинете налогоплательщика.

Отметим, что регионы могут расширить список льготных категорий. Узнать об этом можно в территориальном отделении ФНС или на сайте правительства региона.

После подачи заявления налоговики проверят достоверность предоставленных сведений. Если они решат, что льгота вам не положена, они пришлют вам письмо с отказом.

Если вы уже получили льготу, обращаться за ней повторно не нужно. ФНС рассчитает налог на следующий год с учетом имеющейся информации.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

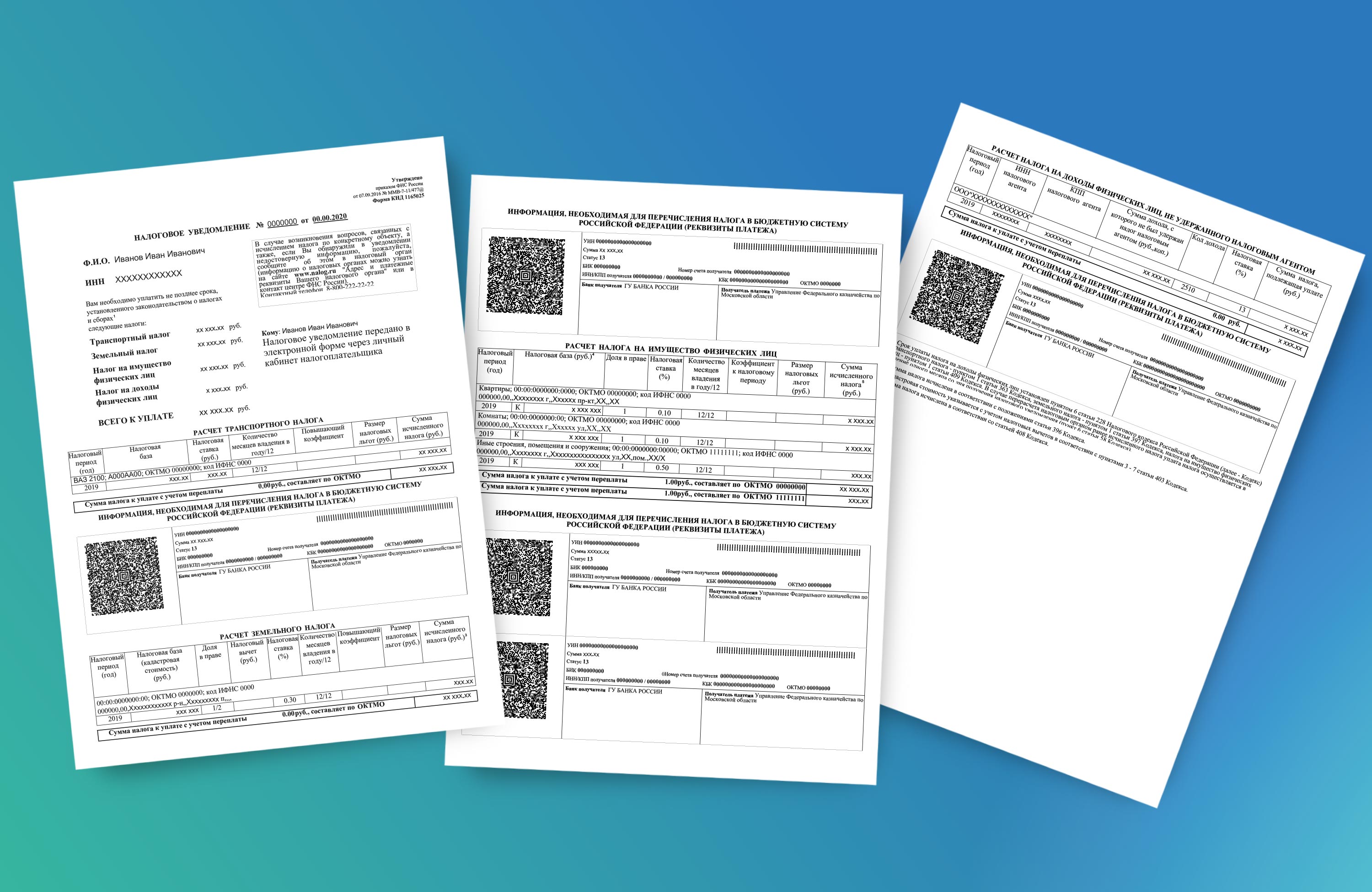

Сроки уплаты налогов физлицами

Обязанность по ежегодному исчислению для налогоплательщиков-физических лиц транспортного налога, земельного налога, налога на имущество физических лиц и НДФЛ (в отношении ряда доходов, по которым не удержан НДФЛ) возложена на налоговые органы (ст. 52 Налогового кодекса РФ).

В связи с этим налоговые органы не позднее 30 дней до наступления срока уплаты по вышеперечисленным налогам направляют налогоплательщикам-физическим лицам налоговые уведомление для уплаты налогов.

Форма налогового уведомления утверждена приказом ФНС России от 07.09.2016 № ММВ-7-11/477@ (с изменениями) и включает сведения для оплаты указанных в нем налогов (QR-код, штрих-код, УИН, банковские реквизиты платежа).

Налоги, подлежащие уплате физическими лицами в отношении принадлежащих им объектов недвижимого имущества и транспортных средств, исчисляются не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления.

В случае, если общая сумма налогов, исчисленных налоговым органом, составляет менее 100 рублей, налоговое уведомление не направляется, за исключением случая направления налогового уведомления в календарном году, по истечении которого утрачивается возможность направления налоговым органом налогового уведомления.

Пример налогового уведомления

Налоговое уведомление может быть направлено по почте заказным письмом или передано в электронной форме через личный кабинет налогоплательщика.

Основные изменения в налогообложении имущества физических лиц с 2021 года

Налоговые уведомления, направленные в 2021 году, содержат расчет имущественных налогов за налоговый период 2020 года. При этом по сравнению с предыдущим налоговым периодом произошли следующие основные изменения:

Поскольку расчет налогов на имущество проводится исходя из налоговых ставок, льгот и налоговой базы, определяемой на региональном и муниципальном уровне, причины изменения величины налогов в конкретной ситуации можно уточнить в налоговой инспекции или обратившись в контакт-центр ФНС России (тел. 8 800 – 222-22-22).

Почему в 2021 году изменились налоги на имущество

Поскольку расчет налогов проводится исходя из налоговых ставок, льгот и налоговой базы, определяемой на региональном и муниципальном уровне, причины изменения величины налогов в конкретной ситуации можно уточнить в налоговой инспекции или обратившись в контакт-центр ФНС России (тел. 8 800 – 222-22-22). Существуют и общие основания для изменения налоговой нагрузки.

Рост налога может обуславливаться следующими причинами:

Рост налога может обуславливаться следующими причинами:

Рост налога может обуславливаться следующими причинами:

Как проверить налоговые ставки и льготы, указанные в налоговом уведомлении

Налоговые ставки и льготы (включая налоговые вычеты из налоговой базы) устанавливаются нормативными правовыми актами различного уровня:

по транспортному налогу: главой 28 Налогового кодекса Российской Федерации и законами субъектов Российской Федерации по месту нахождения транспортного средства;

по земельному налогу и налогу на имущество физических лиц: главами 31, 32 Налогового кодекса Российской Федерации и нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения) по месту нахождения объектов недвижимости.

С информацией о налоговых ставках, налоговых льготах и налоговых вычетах (по всем видам налогов во всех муниципальных образованиях) можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам», либо обратившись в налоговые инспекции или в контакт-центр ФНС России (тел. 8 800 222-22-22).

Как воспользоваться льготой, неучтенной в налоговом уведомлении

Что делать, если в налоговом уведомлении некорректная информация

Если, по мнению налогоплательщика, в налоговом уведомлении имеется неактуальная (некорректная) информация об объекте имущества или его владельце (в т.ч. о периоде владения объектом, налоговой базе, адресе), то для её проверки и актуализации необходимо обратиться в налоговые органы любым удобным способом:

Сведения о налогооблагаемом имуществе и его владельце (включая характеристики имущества, налоговую базу, правообладателя, период владения) в налоговые органы представляют органы, осуществляющие регистрацию (миграционный учет) физических лиц по месту жительства (месту пребывания), регистрацию актов гражданского состояния физических лиц, органы, осуществляющие государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество, органы, осуществляющие регистрацию транспортных средств, органы опеки и попечительства, органы (учреждения), уполномоченные совершать нотариальные действия, и нотариусы, органы, осуществляющие выдачу и замену документов, удостоверяющих личность гражданина Российской Федерации на территории Российской Федерации.

Ответственность за достоверность, полноту и актуальность указанных сведений, используемых в целях налогообложения имущества, несут вышеперечисленные регистрирующие органы. Указанные органы представляют информацию в налоговую службу на основании имеющихся в их информационных ресурсах (реестрах, кадастрах, регистрах и т.п.) сведений.

Если, по мнению налогоплательщика, в налоговом уведомлении имеется неактуальная (некорректная) информация об объекте имущества или его владельце (в т.ч. о периоде владения объектом, налоговой базе, адресе), то для её проверки и актуализации необходимо обратиться в налоговые органы любым удобным способом:

для иных лиц: посредством личного обращения в любой налоговый орган либо путём направления почтового сообщения, или с использованием интернет-сервиса ФНС России «Обратиться в ФНС России».

По общему правилу, налоговому органу требуется проведение проверки на предмет подтверждения наличия/отсутствия установленных законодательством оснований для перерасчета налогов и изменения налогового уведомления (направление запроса в регистрирующие органы, проверка информации о наличии налоговой льготы, определение даты начала применения актуальной налоговой базы и т.п.), обработка полученных сведений и внесение необходимых изменений в информационные ресурсы (базы данных, карточки расчетов с бюджетом и т.п.).

При наличии оснований для перерасчета налога (налогов) и формирования нового налогового уведомления налоговая инспекция не позднее 30 дней (в исключительных случаях указанный срок может быть продлен не более чем на 30 дней): обнулит ранее начисленную сумму налога и пеней; сформирует новое налоговое уведомление с указанием нового срока уплаты налога и направит Вам ответ на обращение (разместит его в Личном кабинете налогоплательщика).

Дополнительную информацию можно получить по телефону налоговой инспекции или контакт-центра ФНС России: 8 800 222-22-22.

Общий порядок и сроки уплаты НДФЛ

Каков срок оплаты НДФЛ налоговым агентом с заработной платы сотрудников?

Для определения налоговой базы по НДФЛ и сроков уплаты налога необходимо выяснить, кто является налогоплательщиком.

Налогоплательщиком подоходного налога являются физические лица:

Поскольку в основном источниками дохода являются работодатели, то они, как налоговые агенты, и занимаются исчислением и уплатой НДФЛ в бюджет (ст. 226 НК РФ).

В ст. 226 НК РФ прописаны для НДФЛ сроки уплаты. Выявить нарушение по НДФЛ сроков уплаты сложно, поскольку налогоплательщик может получить доход в любой день. НДФЛ удерживается с налогоплательщика из доходов при их фактической выплате. Налоговые агенты должны перечислить налог в бюджет в день выплаты дохода налогоплательщику либо на следующий день.

Поскольку работодатель обязан выплачивать заработную плату сотрудникам каждые 15 дней, у многих бухгалтеров возникает вопрос: «Удерживать и перечислять ли НДФЛ при выдаче аванса?». Ответ на него дали эксперты КонсультантПлюс. Получите бесплатный пробный доступ к К+, переходите в Готовое решение и узнаете подробности.

Срок уплаты НДФЛ с больничных пособий или отпускных в 2021 году

Для НДФЛ с больничных и отпускных п.6 ст.226 НК РФ установлена особая дата: не позднее последнего числа месяца, в котором доход был получен. То есть удержать налог следует в момент выплаты дохода, а перечислить его в бюджет – не позднее последнего дня месяца, в котором были выплачены пособия и отпускные.

Если крайний срок выпадает на праздничный или выходной день, дата перечисления переносится на первый день, следующий за нерабочей датой.

Таким образом, крайний срок уплаты подоходного налога с больничного или отпускных в 2021 году установлен на:

Месяц выплаты пособия или отпускных

Крайний срок перечисления налога в бюджет

Срок перечисления подоходного налога с других доходов

Крайний срок для перечисления подоходного налога, удержанного с доходов, которые выплачены сотруднику при увольнении, установлен на следующий за датой выплаты увольнительных день. То есть, если работник уволен 16.03.2021 года, то срок перечисления подоходного налога не позднее 17.03.2021 года.

Если сотрудник получил доход в виде материальных ценностей (в натуральной форме), подоходный налог удерживается при следующей выплате заработка и перечисляется не позднее следующего за датой выплаты дня.

При выплате дивидендов крайний срок перечисления НДФЛ в бюджет зависит от организационно-правовой формы налогового агента:

Какие физические лица самостоятельно исчисляют и перечисляют НДФЛ в бюджет?

Налогоплательщики обязаны сами исчислить и уплатить НДФЛ, если:

К отдельным категориям налогоплательщиков относятся (в соответствии со ст. 227, ст. 227.1 НК РФ):

ИП нужно иметь в виду, что с 2021 года они сами должны рассчитывать авансы по НДФЛ в течение года. Порядок расчета детально описан в КонсультантПлюс. Получите бесплатный полный доступ к К+ и сможете увидеть не только формулу, но другие нюансы уплаты НДФЛ предпринимателями.

Объектом налогообложения признается доход, полученный от деятельности данных категорий налогоплательщиков:

Исчисление и уплату НДФЛ осуществляют налоговые резиденты РФ, а именно:

Каков срок перечисления НДФЛ при самостоятельной оплате налога физическим лицом?

Порядок и сроки уплаты НДФЛ и различные ситуации по уплате и перечислению налога отражены в Налоговом кодексе РФ.

Лица, перечисленные в ст. 227 и 227.1 НК РФ, либо лица, получившие доход согласно ст. 228 НК РФ, должны уплатить НДФЛ до 15 июля года, следующего за налоговым периодом, если иное не предусмотрено законодательством (п. 9 ст. 227 НК РФ). При этом им необходимо предоставить декларацию в налоговую инспекцию по месту учета (жительства) до 30 апреля того года, который идет за налоговым периодом.

Если налоговый агент не удержал НДФЛ полностью или частично при выплате доходов, он сообщает об этом в ФНС, которая предъявляет налог налогоплательщику к уплате налоговым уведомлением.

Если налогоплательщик нарушил срок уплаты НДФЛ, у него образуется недоимка (ст. 11 НК РФ).

Налоговый орган на основании данного пропуска выставляет ему требование об уплате суммы налога и начисленных на момент требования пеней. Данное требование налогоплательщик должен исполнить в течение 8 рабочих дней, если не указано иное.

Об ответственности за несоблюдение сроков уплаты подоходного налога читайте в материале «Ответственность за нарушение порядка удержания и перечисления НДФЛ».

Итоги

Для каждого вида дохода установлены свои сроки уплаты НДФЛ. Для большинства доходов, включая зарплату, НДФЛ необходимо перечислить не позднее следующего за датой выплаты дохода дня. НДФЛ с отпускных и больничных пособий перечисляется до последнего дня месяца, в котором доход был выплачен налогоплательщику. Самозанятые лица и физики, получившие доход от продажи имущества или выигравшие в лотерею, обязаны самостоятельно рассчитать и перечислить налог не позднее 15 июля года, следующего за отчетным.