Просроченные долги россиян по кредитам превысили ₽1 трлн

На 1 сентября 2021 года объем просроченных кредитов физических лиц достиг 1,006 трлн руб., следует из статистики Банка России. За месяц проблемные долги выросли незначительно — на 10 млрд руб., или 1%, а с начала года — на 73 млрд руб. (+7,9%). По сравнению с 2020 годом темпы прироста портфеля «плохих» долгов сейчас ниже. В прошлом году за январь—август объем просрочки увеличился на 151 млрд руб., или 19,8%.

Доля проблемных долгов населения в розничном портфеле российских банков снижается: на 1 сентября она составляла 4,3% (-0,4 п.п. с начала года), а объем кредитов населению на ту же дату достиг 23,6 трлн руб. Уровень просрочки вернулся к докризисным значениям в июне, но эксперты во многом связывали это с заметным увеличением розничного кредитования.

Несмотря на то что просрочка по кредитам населению растет медленно, Банк России не раз высказывал опасения относительно качества задолженности физлиц перед банками. ЦБ, в частности, наблюдает рост выдачи ссуд заемщикам с высоким показателем долговой нагрузки (ПДН) — тем, кто уже тратит на платежи по кредитам свыше 80% своего ежемесячного дохода, отмечала глава департамента финансовой стабильности ЦБ Елизавета Данилова. Она оценивала долю таких кредитов в 30%.

Для сдерживания необеспеченного кредитования Банк России с 1 июля повысил макропруденциальные надбавки по беззалоговым ссудам — они требуют от банков более заметного формирования капитала при выдаче ссуд закредитованным клиентам. По оценкам ЦБ, темпы необеспеченного кредитования в июле—августе существенно не замедлились, поэтому с 1 октября надбавки для банков будут вновь повышены, а в перспективе возможен еще один, третий раунд ужесточения риск-коэффициентов. Как отмечала в интервью РБК председатель Банка России Эльвира Набиуллина, текущий набор ограничительных инструментов недостаточно эффективен для сдерживания кредитования уязвимых групп заемщиков. Поэтому ЦБ рассчитывает на принятие законопроекта о прямых количественных ограничениях на некоторые виды ссуд. ЦБ воспользуется правом на запреты сразу же, как получит такую возможность, подчеркивала Набиуллина.

Долги россиян по кредитам выросли в 2021 году до 23,9 трлн рублей

Долги россиян по кредитам в 2021 г. увеличились до 23,9 млрд руб., сообщил председатель Совета судей РФ Виктор Момотов. В 2020 г. граждане тратили на оплату кредитов в среднем половину своего дохода, добавил он.

«Средний уровень закредитованности вырос за 2020 г. с 47,1 до 49,1%. Этот показатель означает, сколько средняя семья отдает в процентах от годового дохода на погашение банковских кредитов. По состоянию на 1 июля 2021 г. общий размер долга физических лиц достиг астрономической цифры в 23,9 трлн руб.», — сообщил Момотов (цитата по ТАСС).

По его словам, с начала года показатель вырос на 2,3 трлн руб., а с 1 июля 2020 г. — на 4,06 трлн руб. Момотов заявил, что кредиты плохо погашаются, а это грозит заемщикам массовым банкротством, нестабильностью, неопределенностью и социальным напряжением.

Ранее газета «Известия» сообщила со ссылкой на «Карту кредитной активности» проекта ОНФ «За права заемщиков», что долговая нагрузка на россиян с начала года выросла с 27 до 35%. По данным аналитиков, по итогам первого полугодия 2021 г. задолженность россиян по кредитам выросла на 13,6% до 22,64 трлн руб., в июне задолженность выросла на 23,8% в годовом выражении.

Рассылки «Ведомостей» — получайте главные деловые новости на почту

Отвлекает реклама? С подпиской вы не увидите её на сайте

Наши проекты

Контакты

Рассылки «Ведомостей» — получайте главные деловые новости на почту

Ведомости в Facebook

Ведомости в Twitter

Ведомости в Telegram

Ведомости в Instagram

Ведомости в Flipboard

Решение Федеральной службы по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) от 27 ноября 2020 г. ЭЛ № ФС 77-79546

Учредитель: АО «Бизнес Ньюс Медиа»

И.о. главного редактора: Казьмина Ирина Сергеевна

Рекламно-информационное приложение к газете «Ведомости». Зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) за номером ПИ № ФС 77 – 77720 от 17 января 2020 г.

Любое использование материалов допускается только при соблюдении правил перепечатки и при наличии гиперссылки на vedomosti.ru

Новости, аналитика, прогнозы и другие материалы, представленные на данном сайте, не являются офертой или рекомендацией к покупке или продаже каких-либо активов.

Сайт использует IP адреса, cookie и данные геолокации Пользователей сайта, условия использования содержатся в Политике по защите персональных данных

Все права защищены © АО Бизнес Ньюс Медиа, 1999—2021

Любое использование материалов допускается только при соблюдении правил перепечатки и при наличии гиперссылки на vedomosti.ru

Новости, аналитика, прогнозы и другие материалы, представленные на данном сайте, не являются офертой или рекомендацией к покупке или продаже каких-либо активов.

Все права защищены © АО Бизнес Ньюс Медиа, 1999—2021

Решение Федеральной службы по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) от 27 ноября 2020 г. ЭЛ № ФС 77-79546

Учредитель: АО «Бизнес Ньюс Медиа»

И.о. главного редактора: Казьмина Ирина Сергеевна

Рекламно-информационное приложение к газете «Ведомости». Зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) за номером ПИ № ФС 77 – 77720 от 17 января 2020 г.

Сайт использует IP адреса, cookie и данные геолокации Пользователей сайта, условия использования содержатся в Политике по защите персональных данных

Рекордные выдачи кредитов вернули долю просрочки к уровню до пандемии

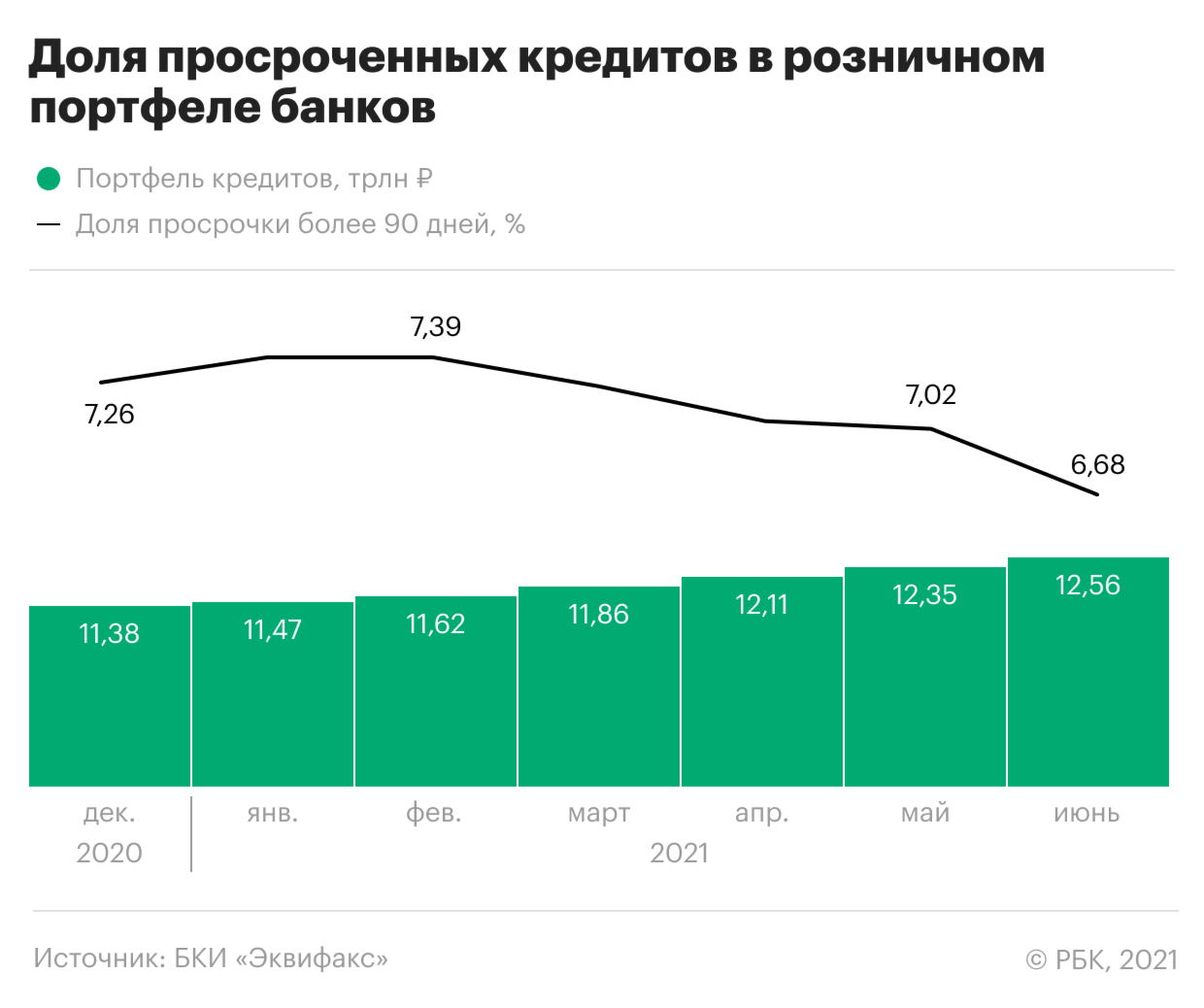

По итогам июня 2021 года доля кредитов, по которым россияне просрочили платежи на 90 и больше дней, упала до 6,7% от общего объема задолженности, что является минимальным уровнем по меньшей мере за два года. Об этом свидетельствуют данные бюро кредитных историй «Эквифакс», которые изучил РБК. Весь объем розничного кредитного портфеля, по оценке бюро, составляет 12,55 трлн руб.

Как следует из статистики «Эквифакса» (доступна с мая 2019 года), до этого наиболее низкая доля просроченной задолженности фиксировалась в декабре 2019 года (7,25%). С началом пандемии она начала расти и достигла пикового значения в августе 2020 года (8,2%), после чего пошла на спад.

Тренд на снижение просроченной задолженности, хотя и менее резкий, фиксирует и Банк России, который публикует более полные данные, но с задержкой. Доля просрочки сократилась с начала года с 4,65 до 4,47% по итогам мая, что соответствует допандемийным уровням. В абсолютном выражении объем просроченных кредитов вырос на 60 млрд руб. за пять месяцев.

С чем связано снижение плохих долгов

Сокращение доли плохих кредитов объясняется наращиванием выдачи новых. «Новые выдачи, естественно, размывают и формально снижают долю просрочки, но такие искажения могут быть техническими, особенно учитывая то, что в целом долговая нагрузка населения растет и есть объективные негативные факторы, такие как инфляция и снижение реальных располагаемых доходов», — отмечает управляющий директор по валидации агентства «Эксперт РА» Юрий Беликов. Из данных «Эквифакса» следует, что в абсолютном выражении с начала года портфель розничных кредитов вырос на 1,17 трлн руб., в то время как объем просроченной задолженности подрос всего на 12 млрд руб.

ЦБ ранее отчитывался о ежемесячном приросте кредитов физлицам на 2,2% в марте—мае. При сохранении такой динамики портфель кредитов может вырасти на 20% в 2021 году, оценивала председатель ЦБ Эльвира Набиуллина. По данным Frank RG, в июне кредитование не замедлилось, наоборот, население заняло в банках 1,3 трлн руб., почти повторив рекорд, который до этого был установлен в апреле. Главным драйвером стали кредиты наличными. «Снижение доли просроченных кредитов в розничном портфеле объясняется исключительно эффектом знаменателя — опережающим ростом выдач новых кредитов», — замечает старший кредитный эксперт Moody’s Ольга Ульянова.

Снижение доли просроченной задолженности связано не только с высокими темпами роста портфелей, но и с продажей долгов кредиторами, говорит генеральный директор «Эквифакса» Олег Лагуткин. «В июне объем дефолтной задолженности сократился сразу на 3%, что явилось следствием ее списания кредиторами», — уточнил глава кредитного бюро.

В Национальном бюро кредитных историй сообщили, что отношение суммы просроченного долга к остатку ссудной задолженности за последний год изменилось незначительно. «Банки стараются кредитовать тех граждан, значение персонального кредитного рейтинга которых находится на достаточном уровне», — отметил директор по маркетингу НБКИ Алексей Волков.

Распределение разных типов кредитов в просрочке не меняется. Как следует из данных «Эквифакса», основную часть объема просроченной задолженности составляют долги по потребительским кредитам (535 млрд руб., 64%) и кредитным картам (153 млрд руб., 18,2%). Ипотечные и автокредиты с просрочкой выше 90 дней в портфеле банков составляют лишь 90 млрд и 55 млрд руб. (10,7 и 6,5% соответственно), еще 4,8 млрд руб. приходится на овердрафт (0,6%).

Что будет с просрочкой дальше

На ускорение кредитования влияют сворачивание мягкой денежно-кредитной политики Банка России, который с марта на фоне разгона инфляции последовательно повышал ставку — с 4,25 до 5,5%, а также завершение мер стимулирования спроса, указывают эксперты. С июля ставки по новым ипотечным кредитам будут существенно выше из-за изменения условий льготной ипотечной программы и повышения ставки Центробанком, говорит Беликов: «Этим объясняется желание потребителей успеть запрыгнуть в последний вагон и взять ипотеку по текущим относительно невысоким ставкам». Максимальная ставка по льготной ипотеке на новостройки с июля выросла с 6,5 до 7%, а предельный размер займа снизился до 3 млн руб. — с 12 млн руб. в столицах и 6 млн руб. в остальных регионах. Купить жилье в кредит по льготной программе в Москве и Санкт-Петербурге стало практически невозможно, и спрос на льготную ипотеку сократился в два с лишним раза по сравнению с концом июня, писал РБК.

В потребительском кредитовании несколько другая ситуация: с одной стороны, Центральный банк предпринимает усилия по охлаждению рынка, а с другой — на фоне сокращения доходов населения банки постепенно повышают долю отказов, отмечает аналитик «Эксперт РА». «В этом году потребкредиты растут, хотя и проигрывают ипотеке, и все равно двигают рынок, учитывая, что потребность населения в кредитных средствах по итогам кризиса возросла», — добавляет он. На среднесрочном горизонте уровень просрочки однозначно вырастет, считает Юрий Беликов.

«Рост ключевой ставки вовсе не означает, что появляется больше платежеспособных заемщиков, которые могут обслуживать дорогие кредиты. В банках это прекрасно понимают», — замечает Ольга Ульянова. Ухудшение розничных портфелей, безусловно, будет, так как реальные располагаемые доходы населения стагнируют, а кредитная нагрузка растет, продолжает эксперт. В первом квартале 2021 года реальные располагаемые доходы населения упали на 3,6% к тому же периоду годом ранее, а долговая нагрузка по итогам 2020 года выросла с 10,9% до рекордных 11,7%. «Это означает, что и закредитованность каждого отдельно взятого заемщика растет. Кроме того, сейчас много свежевыданных розничных кредитов, по которым рост просрочки еще впереди», — заключает Ольга Ульянова.

Злостных неплательщиков по кредитам стало больше на 2 миллиона

Просроченная задолженность населения будет расти и в 2021 году

Фото: Геннадий Черкасов

На начало октября объем просроченной задолженности по кредитам физлиц достиг 911,8 млрд рублей (годом ранее – 798 млрд), сообщает Центробанк. «Плохие» долги имеют сегодня примерно 8 млн россиян, у многих из которых по два-три займа. Сумма задолженности в среднем равна 120 тысяч рублей. Что касается тех заемщиков, кто вышел на просрочку в период пандемии, то наибольший их рост отмечен в сегменте потребкредитов.

Очевидно, что по мере увеличения объема выдаваемых кредитов будет расти и просрочка, и количество недобросовестных заемщиков, говорит заместитель руководителя ИАЦ «Альпари» Наталья Мильчакова. По ее словам, это закономерность, проявляющаяся в среднесрочном аспекте, но критичной она становится лишь при условии резкого увеличения доли «плохих» долгов в общей массе. Пока этого не произошло, успокаивает эксперт. На 1 января 2020 года, то есть до коронакризиса, доля просроченных долгов составляла 5,1% от совокупного объема всех выданных в России кредитов, а на 1 октября – 5,6%. Судя по всему, это связано с тем, что из-за пандемии и весенного локдауна за кредитами стали обращаться меньше потенциальных заемщиков.

Снижение платежеспособности и доходов, потеря работы – вот, собственно, первопричины нынешнего положения дел, отмечает президент национальной ассоциации профессиональных коллекторских агентств (НАПКА) Эльман Мехтиев. Конечно, советует он, старайтесь по возможности досрочно погасить долговые обязательства, а если есть понимание, что следующий платеж придется пропустить, то лучше заранее поставить кредитора в известность. Если же долг находится в коллекторском агентстве (которое является вторичным кредитором), также стоит уведомить его о затруднениях.

Между тем, по словам Мехтиева, в этом году меньше стало граждан, которые принципиально отказываются платить по долгам. Люди все чаще признают свои обязательства и ищут способы их погасить. Хотя из-за сложных экономических реалий эта задача остается для многих непосильной. В целом же рост объема просроченной задолженности продолжится в обозримой перспективе и в первом квартале 2021 года достигнет максимума, однако резких скачков и массовых дефолтов удастся при этом избежать. Полагает наш собеседник. Мехтиев приводит данные ЦБ, согласно которым порядка 80% заемщиков, ранее ушедших на кредитные каникулы, возобновили свои платежи к сегодняшнему дню.

Кстати, как сказано в информационном бюллетене ЦБ, с 20 марта по 2 декабря российские банки реструктурировали населению 1,7 млн кредитов на общую сумму 833 млрд рублей. Всего за этот период в адрес кредитных организаций от заемщиков поступило почти 3,1 млн обращений об изменении условий кредитного договора.

Россияне нагрузили себя долгами по максимуму

На 1 января 2021 года уровень долговой нагрузки россиян по всем видам кредитов и займов составил 11,7%, следует из презентации директора департамента финансовой стабильности Банка России Елизаветы Даниловой, представленной на конференции Ассоциации банков России. Показатель, отражающий платежи заемщиков по ссудам относительно доходов населения (с кредитами и без), на фоне кризиса и пандемии продолжил расти быстрыми темпами и достиг нового максимума за все время измерений (с 2012 года), отмечается в материалах ЦБ. Согласно статистике регулятора, за четвертый квартал долговая нагрузка россиян увеличилась на 0,6 п.п., а с кризисного апреля 2020 года — на 0,8 п.п.

К январю средний уровень выплат россиян по необеспеченным кредитам достиг 9,8% от суммарных доходов, а по ипотеке — 1,9%. Ускорение роста долговой нагрузки произошло во второй половине 2020 года.

У кого растет долговая нагрузка

Усиление закредитованности населения неудивительно, отметила Данилова: «Конечно, во многом это связано с пандемией, сокращением доходов граждан, особенно во втором квартале года (когда был объявлен режим нерабочих дней из-за пандемии. — РБК), но другие факторы способствовали сдерживанию этого процесса. Прежде всего это сокращение процентных ставок, которое наблюдалось в прошлом году». В 2020 году ЦБ перешел к мягкой денежно-кредитной политике, снизив ключевую ставку с 6,25 до 4,25% (к ее повышению он вернулся в марте 2021-го, подняв до 4,5%). По ипотеке же с лета действует льготная госпрограмма с кредитами под 6,5% на новостройки. Эти факторы привели к рекордной выдаче ипотечных ссуд в прошлом году — на 4,3 трлн руб. Кредиты физическим лицам в целом за пандемийный год выросли на 13,5%. При этом реальные доходы россиян снизились на 3,5%.

Глава департамента ЦБ подчеркнула, что показатель долговой нагрузки отражает «среднюю температуру по больнице», а выдачи ссуд наиболее закредитованным заемщикам находятся на приемлемом уровне. Банк России отслеживает распределение выдач кредитов в зависимости от показателя долговой нагрузки заемщиков (ПДН; размер ежемесячных платежей заемщика по кредитам к ежемесячным доходам).

Так, в четвертом квартале 6% необеспеченных кредитов было одобрено клиентам с ПДН выше 80% (то есть тем, кто ежемесячно тратит на платежи по обязательствам свыше 80% своего дохода). Еще 5% ссуд было выдано заемщикам с ПДН выше 90%. В течение года доля выдач в этих сегментах практически не менялась. Однако ЦБ наблюдал увеличение одобрений клиентам с ПДН выше 100% — на них пришлось 18% выдач в третьем квартале и 21% в четвертом. Как пояснила Данилова, речь идет о заемщиках, доходы которых банки оценивают по собственным внутренним моделям, менее консервативным, чем требует регулятор.

Похожая картина наблюдалась в ипотеке: доля выдач кредитов с высоким ПДН была относительно стабильной, но одобрение ссуд на основе собственных моделей банков заметно выросло в четвертом квартале. Тем не менее в целом в течение 2020 года кредитные организации стали чаще использовать официальные данные для оценки доходов заемщиков, говорится в материалах Банка России.

В ЦБ не дали прогноза, что будет с долговой нагрузкой населения в 2021 году, однако там считают целесообразным применять новый вид ограничений в сфере кредитования. В среду в Госдуму был внесен законопроект, который даст право регулятору вводить прямые количественные ограничения на выдачу некоторых видов ссуд.

«Планируется ограничивать долю рискованных кредитов, например с высоким ПДН. Предполагается, что особенно этот инструмент будет полезен в ближайшие годы, поскольку из-за выхода из пандемии и послаблений у банков так или иначе возрастут расходы на резервы и для них было бы чувствительно ужесточение нами надбавок, если мы увидим риски в сегменте необеспеченного кредитования. Это будет сложнее, может иметь негативные эффекты. Вот этот инструмент прямого количественного ограничения лишен этих эффектов, не блокирует капитал, при этом есть возможность ограничить наиболее рискованные кредиты», — пояснила Данилова.

Блок видео рекомендаций

Как реструктуризация кредитов в пандемию отразилась на заемщиках и банках

По оценкам ЦБ, на 29 января кредитные организации реструктурировали 4,5% выданных ранее ипотечных кредитов и 6% портфеля необеспеченных ссуд. На 24 февраля банки одобрили пересмотр условий по долгам физлиц на 895 млрд руб., следует из статистики регулятора (*.pdf). Как отметила Елизавета Данилова, существенная часть таких кредитов по окончании «каникул» сохранила свое качество. Темпы реструктуризации замедлились, но банкам в 2021 году предстоит досоздать резервы для покрытия потери по кредитам, добавила она.

В апреле 2020 года Банк России позволил банкам распустить буфер на 126 млрд руб., сформированный по ипотечным кредитам. По словам Даниловой, этой суммы достаточно для покрытия новой просрочки. В сентябре прошлого года ЦБ также одобрил роспуск буфера по необеспеченным кредитам на 168 млрд руб. Как следует из презентации ЦБ, этих средств не хватило на покрытие проблемных долгов. Председатель регулятора Эльвира Набиуллина уже анонсировала высвобождение дополнительного капитала, чтобы абсорбировать потери банков. Решение о конкретной сумме будет озвучено в мае, уточнила Данилова.

Что будет с долгами населения дальше

По статистике ЦБ, на 1 марта задолженность розничных клиентов перед банками составляла 20,8 трлн руб. Доля просроченных ссуд в розничном портфеле на протяжении последних шести месяцев держится на уровне 4,7%, хотя в абсолютном выражении объем плохих долгов растет. На ту же дату он достиг 976 млрд руб.

«Показатели, прямо свидетельствующие о росте закредитованности, — это рост ранней просрочки, рост заявок на реструктуризацию кредитов, а также, возможно, более активный переток потенциальных заемщиков — физических лиц из банков в МФО (микрофинансовые организации)», — перечисляет старший кредитный эксперт агентства Moody’s Ольга Ульянова. Среди косвенных признаков она также выделяет увеличение сроков розничных кредитов, которое используется банками, чтобы «технически снизить степень долговой нагрузки заемщика».

По оценкам Moody’s, в 2021 году рост ипотечного кредитования немного замедлится по сравнению с рекордными темпами прошлого года, а потребительское кредитование, наоборот, ускорится. «В нашем базовом сценарии в 2021 году рост агрегированного розничного портфеля банковского сектора, включающего и ипотеку, и потребительские кредиты, составит 15%», — уточняет Ульянова. В необеспеченной рознице это произойдет из-за улучшения макроэкономической ситуации, а также восстановления занятости и зарплат. Тем не менее долговая нагрузка россиян продолжит нарастать — темпы роста розничного кредитования продолжат существенно обгонять темпы роста доходов домохозяйств, заключает эксперт.

Финансовая нагрузка россиян начнет снижаться по мере восстановления экономики, а также после сворачивания льготных программ кредитования, полагает старший аналитик банковских рейтингов НРА Надежда Караваева. «Граждане продолжают активно брать ипотечные кредиты, что увеличивает долговую нагрузку при отсутствии улучшения риск-профиля заемщика», — поясняет она.

Караваева допускает, что в ближайшие два квартала российские банки будут пересматривать свои риск-аппетиты и наращивать кредитование «с умеренной осторожностью». Ориентиром будет ситуация с просрочкой по кредитам, выданным в 2020 году, говорит эксперт: «Если уровень просрочки в портфелях стабилизируется, то стандарты могут быть ослаблены. Однако ожидать этого можно не раньше третьего-четвертого квартала 2021 года».