Статья 29. Хранение документов бухгалтерского учета

Статья 29. Хранение документов бухгалтерского учета

Информация об изменениях:

Федеральным законом от 23 июля 2013 г. N 251-ФЗ в часть 1 статьи 29 настоящего Федерального закона внесены изменения, вступающие в силу с 1 сентября 2013 г.

1. Первичные учетные документы, регистры бухгалтерского учета, бухгалтерская (финансовая) отчетность, аудиторские заключения о ней подлежат хранению экономическим субъектом в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет после отчетного года.

ГАРАНТ:

Об организации хранения документов бухгалтерского учета, в том числе первичных учетных документов, регистров бухгалтерского учета, составленных в виде электронного документа, см. информацию Минфина от 11 сентября 2015 г. N ПЗ-13/2015

2. Документы учетной политики, стандарты экономического субъекта, другие документы, связанные с организацией и ведением бухгалтерского учета, в том числе средства, обеспечивающие воспроизведение электронных документов, а также проверку подлинности электронной подписи, подлежат хранению экономическим субъектом не менее пяти лет после года, в котором они использовались для составления бухгалтерской (финансовой) отчетности в последний раз.

3. Экономический субъект должен обеспечить безопасные условия хранения документов бухгалтерского учета и их защиту от изменений.

Информация об изменениях:

Федеральным законом от 28 июня 2013 г. N 134-ФЗ статья 29 дополнена частью 4

4. При смене руководителя организации должна обеспечиваться передача документов бухгалтерского учета организации. Порядок передачи документов бухгалтерского учета определяется организацией самостоятельно.

ГАРАНТ:

См. комментарии к статье 29 настоящего Федерального закона

Срок хранения бухгалтерских документов в организации

Зачем хранить бухгалтерские документы

Любой бухгалтер знает, что каждый документ, оформленный в компании или полученный от контрагентов, имеет свою ценность и должен быть сохранен. На основании сведений, содержащихся в первичных документах, ведется бухучет и составляется бухотчетность. Проверка данных бухучета и бухотчетности всеми контролирующими инстанциями осуществляется по первичным документам.

Вся бухгалтерская первичка и отчетность должны храниться в течение законодательно определенных сроков.

Сроки хранения бухгалтерских документов регламентированы законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ и утвержденным перечнем сроков хранения.

О том, на какие группы делятся документы, возникающие в деятельности организации, и какими могут быть сроки их хранения, читайте в статье «Основные сроки хранения документов в организации (архив)».

Что важнее — перечень или закон № 402-ФЗ

Сравнивая сроки хранения бухгалтерских документов, указанные в перечне и законе № 402-ФЗ, можно сделать следующие выводы:

Таким образом, решая судьбу накладной, баланса или бухгалтерской справки, необходимо исходить в первую очередь из сроков, обозначенных в перечне. При этом период их хранения не может быть менее 5 лет.

Обратите внимание! Госдума внесла поправки в ст. 23 и 24 НК РФ, которые увеличиают сроки хранения налогоплательщиками и налоговыми агентами данных бухгалтерского и налогового учета и документов, связанных с расчетом и уплатой налогов. Сохранять их потребуется в течение 5 лет вместо четырех.

Срок хранения бухгалтерских документов, указанный в ст. 29 закона № 402-ФЗ, касается в том числе учетной политики и стандартов фирмы, включая документы, существующие в электронной форме. Последние также нельзя уничтожать в течение 5-летнего периода. Отсчет срока хранения начинается с года, следующего за годом их последнего использования (п. 2 ст. 29 закона № 402-ФЗ).

Разбираемся со сроками на примере

ООО «Ландшафтный дизайн», образованное несколько лет назад, стабильно закрепилось в своем сегменте рынка. Бухгалтерскую часть работы выполнял коллектив из 4 человек. За каждым специалистом были закреплены конкретные участки учета, а отчетностью и взаимодействием с контролерами занимался главбух.

За истекшие периоды работы бухгалтерии в шкафах и подсобных помещениях накопилось несчетное количество папок с документацией. Настало время с ними разобраться.

Большей частью первички были акты выполненных работ — на их основе регулярно определялась выручка фирмы, отражаемая в ее финансовой отчетности.

Об оформлении актов выполненных работ читайте в этой статье .

Значительные объемы бумажных залежей составляли накладные на приобретенные материалы, платежки, зарплатные ведомости и связанные с ними расчеты.

Отдельный стеллаж был полностью забит бухотчетностью, декларациями, отчетами в пенсионный фонд и соцстрах, а также статистическими формами.

Каждый бухгалтер составил по своему участку перечень дел с бухгалтерской документацией, а главбух систематизировал всю информацию в единой таблице, одну из граф которой посвятил нормативным срокам хранения документов, взятым из перечня.

Таблица «Сроки хранения бухгалтерских документов в организации»

Документ ООО «Ландшафтный дизайн»

Срок хранения согласно перечню

Акты выполненных работ по договорам по основной деятельности

В течение 5 лет после окончания срока, на который заключен договор

Договоры и дополнительные соглашения к ним

В течение 5 лет после окончания срока действия (если иное не указано в конкретных статьях перечня)

Доверенности на получение денег и ТМЦ

Не менее 5 лет после истечения срока действия доверенности или ее отзыва

Ведомости на выдачу зарплаты, пособий, материальной помощи и иных выплат

Не менее 6 лет (с 18.02.2020, ранее был установлен срок 5 лет)

При отсутствии лицевых счетов:

50 лет — если документы окончены делопроизводством после 01.01.2003;

75 лет — если документы окончены делопроизводством до 01.01.2003

Реестр сведений о доходах физлиц

Не менее 5 лет (с 18.02.2020, ранее был установлен срок 75 лет)

Трудовые договоры и личные карточки работников

50 лет — если документы окончены делопроизводством после 01.01.2003;

75 лет — если документы окончены делопроизводством до 01.01.2003

Табели, журналы учета рабочего времени

Не менее 5 лет (не менее 75 лет при опасных, тяжелых и вредных условиях труда)

Сведения о доходах физлиц

При отсутствии лицевых счетов:

50 лет — если документы окончены делопроизводством после 01.01.2003;

75 лет — если документы окончены делопроизводством до 01.01.2003

Годовая бухгалтерская (финансовая) отчетность

Учетная политика, план счетов, формы первичных учетных документов

Главная книга, оборотные ведомости, карточки счетов и др.

Карточки учета основных средств

Не менее 5 лет после выбытия объекта

Декларации (расчеты) по всем видам налогов

Расчеты по страховым взносам (годовые и квартальные)

Сведения, представляемые в ПФР для индивидуального (персонифицированного) учета

Не менее 5 лет, в электронной форме — 75 лет

Отчетность в статистику:

– годовая и с большей периодичностью, единовременная;

– полугодовая и квартальная;

– Постоянно*.

– 5 лет или постоянно* при отсутствии годовых.

– 3 года или постоянно* при отсутствии годовых, полугодовы, квартальных.

Переписка о наложенных на компанию взысканиях, штрафах

Не стоит оставлять без внимания знак * в таблице. Он обозначает, что документ требуется хранить в течение всего времени, пока фирма осуществляет деятельность.

Вся указанная в таблице документация прямо или косвенно относится к бухгалтерской, поэтому сроки, превышающие 5-летний период хранения, предусмотренный законом № 402-ФЗ, главбух ООО «Ландшафтный дизайн» увеличил до границ, обозначенных в перечне.

Учитывая, что фирма еще не отмечала 5-летний юбилей со дня начала работы, ни один из представленных в таблице документов уничтожать нельзя. Для освобождения захламленных бумагами помещений бухгалтерии выделили специальный кабинет, где и разместили ожидающие истечения срока хранения документы.

Более подробно о сроках хранения налоговой документации, документов по страховым взносам, в том числе по взносам от несчастных случаев, смотрите в Готовом решении от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Нюансы учета сроков хранения бухгалтерской документации

В практической деятельности ООО «Ландшафтный дизайн» были случаи реализации основных средств с убытком. Для целей бухгалтерского и налогового учета по основным средствам применяются одни и те же документы. Различие заключается только в признании расходов, связанных с их выбытием. Этот факт также необходимо учесть при определении сроков хранения документов.

Например, 2 года назад фирма приобрела автомобиль ВАЗ-21102 (код ОКОФ 15 3410010). Исходя из того, что по классификации ОС относится к 3-й амортизационной группе, срок полезного использования (СПИ) установили в 5 лет. Из-за постоянных поломок автомобиль было решено реализовать по любой предложенной цене. Вырученные от продажи средства оказались меньше остаточной стоимости имущества, и убыток от реализации по нормам налогового учета в течение 3 лет (оставшегося СПИ) будет равномерно учитываться при расчете налога на прибыль.

ВАЖНО! Нюансы налогового учета убытка от реализации ОС отражены в п. 3 ст. 268 НК РФ.

Об особенностях группировки расходов для целей налогового учета читайте в этом материале .

Таким образом, все документы, связанные с формированием первоначальной и остаточной стоимости, срока СПИ, договоры и акты о реализации, а также справки и расчеты по учету убытка от продажи ОС необходимо сохранять в течение не менее 4 лет после окончания включения указанного убытка в налоговую базу. Это связано с тем, что налоговики при проверке вправе изучить документы за 3 года, предшествующих проверке. Таким образом, документы по указанному основному средству придется хранить не менее 9 лет.

Рассмотренный случай не единственный, когда сроки хранения документов удлиняются. В следующем разделе приведем другие ситуации.

Иные случаи увеличения срока хранения первички

Если бы ООО «Ландшафтный дизайн» работало с убытком, а потом учитывало бы его при расчете налога на прибыль, хранить документы пришлось бы весь период переноса убытка плюс 4 года после его полного списания. При этом нельзя избавиться ни от первички, подтверждающей полученный убыток, ни от иных справок и расчетов, на основании которых этот убыток был перенесен.

Например, бухгалтерские и налоговые документы по убытку, полученному в 2021 году и учтенному в течение последующих 10 лет, придется хранить до конца 2035 года.

Увеличить срок хранения бухгалтерских документов придется и в следующем случае. ООО «Ландшафтный дизайн» оказало услуги заказчику, который своевременно не оплатил выполненную работу и не отвечал на письма и претензии. Из госреестра компания исключена не была, но и долг свой не погашала. ООО «Ландшафтный дизайн» смогло учесть безнадежную дебиторку только в 2021 году, а все связанные с этой ситуацией документы организации придется хранить до конца 2026 года.

Итоги

Накладные, акты выполненных работ, ведомости по выплате зарплаты, отчеты — эти и многие другие бухгалтерские документы налогоплательщики обязаны хранить в течение сроков, установленных специальным перечнем. Уменьшать эти сроки нельзя, а вот увеличивать в отдельных случаях приходится (при переносе убытков, списании безнадежной дебиторки, продаже ОС с убытком).

Специфика хранения бухгалтерской документации

Экономические субъекты должны обеспечивать сохранность документов в течение сроков их хранения, безопасные условия хранения документов бухгалтерского учета и их защиту от изменений. Определяем порядок и сроки хранения бухгалтерских документов.

Экономические субъекты должны обеспечивать сохранность документов в течение сроков их хранения, безопасные условия хранения документов бухгалтерского учета и их защиту от изменений. Определяем порядок и сроки хранения бухгалтерских документов.

Сроки хранения электронных документов (регистров) устанавливают в том же порядке, что и для документации, формируемой на бумажных носителях: экономические субъекты должны хранить документы учетной политики, стандарты и другие документы, связанные с организацией и ведением бухучета, в том числе средства, обеспечивающие воспроизведение электронных документов, а также проверку подлинности электронной подписи, не менее пяти лет после года, в котором они использовались для составления бухгалтерской (финансовой) отчетности в последний раз (ч. 2 ст. 29 Закона № 402-ФЗ).

Сроки хранения бухгалтерских документов

Исчисление сроков хранения документов производится с 1 января года, следующего за годом окончания их делопроизводства (п. 1.4 Перечня).

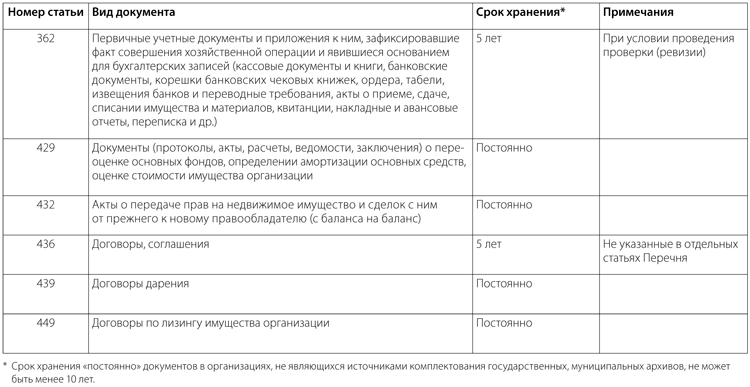

Сроки хранения некоторых бухгалтерских документов

Необходимо также учитывать, что Налоговым кодексом установлен четырехлетний срок хранения данных бухгалтерского и налогового учета и других документов, необходимых для исчисления и уплаты налогов, в том числе документов, подтверждающих получение доходов, осуществление расходов (для организаций и индивидуальных предпринимателей), а также уплату (удержание) налогов (подп. 8 п. 1 ст. 23 НК РФ).

При этом специальные нормы (п. 4 ст. 283, п. 7 ст. 346.18 НК РФ) обязывают плательщиков соответственно налога на прибыль организаций и налога, уплачиваемого в связи с применением УСН с объектом налогообложения доходы, уменьшенные на величину расходов, хранить документы, подтверждающие объем понесенного убытка, в течение всего периода его погашения (п. 2 ст. 283, п. 7 ст. 346.18 НК РФ).

Некоторые расходы для целей налогообложения прибыли учитываются в течение длительного периода, например амортизация основных средств (ОС) и нематериальных активов (НМА), или имеют отложенный характер (учитываются не в периоде их несения, а на момент реализации активов (ст. 268 НК РФ)).

Амортизация представляет собой равномерный учет в течение сроков использования ОС и НМА расходов, формирующих их первоначальную стоимость (ст. 256, 257 НК РФ). Расходы должны быть документально подтверждены (ст. 252 НК РФ). В связи с этим Минфин России разъясняет, что четырехлетний срок хранения первичных документов, отражающих формирование первоначальной стоимости амортизируемого имущества (подп. 8 п. 1 ст. 23 НК РФ), должен исчисляться с момента завершения начисления амортизации в налоговом учете (учета расходов на приобретение такого имущества) (письма Минфина России от 12.02.2016 № 03-03-06/1/7604, от 26.04.2011 № 03-03-06/1/270). То есть для целей налогового учета хранить первичные документы, подтверждающие формирование первоначальной стоимости по амортизируемым ОС и НМА, надо как минимум четыре года после их полной амортизации. При этом специалисты финансового ведомства также отмечают, что согласно Перечню документы об определении амортизации ОС хранят постоянно.

Течение четырехлетнего срока (подп. 8 п. 1 ст. 23 НК РФ) начинается после отчетного (налогового) периода, в котором документ использовался в последний раз для составления налоговой отчетности, начисления и уплаты налога, подтверждения полученных доходов и произведенных расходов (пост. Президиума ВАС РФ от 24.07.2012 № 3546/12; письмо Минфина России от 30.03.2012 № 03-11-11/104). Это необходимо учитывать и при включении в состав расходов:

На момент реализации также учитывают расходы в виде:

Вышеизложенное необходимо учитывать при определении сроков хранения документов, подтверждающих затраты на приобретение (создание) ОС и НМА, прочего имущества, имущественных прав, покупных товаров.

Отложенный характер имеют также расходы на приобретение ценных бумаг, так как датой осуществления расходов на приобретение ценных бумаг признают дату их реализации или иного выбытия (подп. 7 п. 7 ст. 272 НК РФ). Поэтому документы, подтверждающие расходы на приобретение ценных бумаг, необходимо хранить в течение сроков, определяемых с учетом положений этой нормы (пост. Девятого ААС от 19.03.2013 № 09АП-2671/13, ФАС МО от 19.07.2013 № Ф05-7106/13).

При определении сроков хранения документов необходимо также учитывать, что плательщики страховых взносов обязаны обеспечивать в течение шести лет сохранность документов, подтверждающих исчисление и уплату сумм страховых взносов (подп. 6 п. 3.4 ст. 23 НК РФ; п. 6 ч. 2 ст. 28 Федерального закона от 24.07.2009 № 212-ФЗ).

На практике обособить бухгалтерские документы, которые могут храниться четыре, пять или шесть лет, не всегда возможно. Поэтому в бухгалтерии желательно применять в отношении всех документов минимальный срок хранения, равный шести годам (если более длительные сроки не установлены Перечнем).

Порядок хранения документов в делопроизводстве

При организации хранения документов бухгалтерского и налогового учета необходимо руководствоваться Положением о документах и документообороте в бухгалтерском учете (утв. приказом Минфина СССР от 29.07.1983 № 105) в части, не противоречащей соответствующим законодательным и иным нормативным правовым актам, изданным позднее, и Правилами организации хранения, комплектования, учета и использования документов Архивного фонда Российской Федерации и других архивных документов в органах государственной власти, органах местного самоуправления и организациях (утв. приказом Минкультуры России от 31.03.2015 № 526).

В архиве организации должны храниться документы Архивного фонда РФ (ст. 5 Закона № 125-ФЗ), документы по личному составу и документы временных (свыше 10 лет) сроков хранения (п. 2.3 Правил). Указанная часть документального фонда составляет архивный фонд организации.

Документы временных (до 10 лет включительно) сроков хранения хранят в структурных подразделениях организации и по истечении сроков их хранения после обязательного проведения экспертизы ценностей документов (пп. 4.5-4.13 Правил) уничтожают. В исключительных случаях по решению руководителя организации дела временных (до 10 лет включительно) сроков хранения передают в архив организации по описям дел, документов или по номенклатуре дел (п. 4.2 Правил).

Таким образом, архивные документы организации изначально формируют во всех ее структурных подразделениях (в делопроизводстве), а затем после проведения экспертизы ценностей документов передают в архив организации на хранение либо уничтожают.

В каждом структурном подразделении организации схожие по содержанию документы и относящиеся к одному вопросу деятельности организации группируют в дела (единицы хранения) (пп. 2.9, 3.3, 4.20 Правил). Законченные делопроизводством дела постоянного и временных (свыше 10 лет) сроков хранения, в том числе по личному составу, после окончания календарного года, в котором они были заведены, подготавливаются к передаче в архив организации и подлежат оформлению и описанию (п. 4.19 Правил).

В зависимости от сроков хранения проводят полное или частичное оформление дел. Полному оформлению подлежат дела постоянного и временных (свыше 10 лет) сроков хранения и по личному составу. Оформление дел на бумажном носителе предусматривает:

Дела передают в архив организации по описям, составленным в структурных подразделениях.

Только завершенные делопроизводством дела постоянного и временных (свыше 10 лет) сроков хранения и по личному составу подлежат полному оформлению (подшивка или переплет, нумерация листов дела, составление листа-заверителя дела и т.д.) перед передачей в архив организации (п. 4.19 Правил).

В отношении дел, содержащих документы временных (менее 10 лет) сроков хранения, такого порядка Правила не устанавливают. Такие дела в архив не передают (п. 4.2 Правил), их хранят в структурных подразделениях организации и по истечении сроков хранения уничтожают в установленном порядке. Исключением являются только случаи, когда по решению руководителя организации дела временных (до 10 лет включительно) сроков хранения передаются в архив организации и подлежат полному оформлению. Тогда дела сроком хранения до 10 лет передают в архив после окончания календарного года, в котором они были заведены.

Таким образом, в общем случае основным требованием к делам, содержащим документы, срок хранения для которых установлен менее 10 лет, является их группировка и оформление в соответствии с порядком (п. 4.20 Правил).

Согласно данному порядку в дело помещают документы, которые по своему содержанию соответствуют заголовку дела, при этом запрещается группировать в дела черновые и дублетные экземпляры документов, а также документы, подлежащие возврату. То есть все дела независимо от сроков хранения документов в них должны иметь заголовок.

При формировании дела необходимо соблюдать следующие требования:

Исключение составляют переходящие дела; судебные дела; личные дела, которые формируют в течение всего периода работы лица в организации; документы выборных органов и их постоянных комиссий, депутатских групп, которые группируют за период созыва; документы образовательных организаций, которые формируют за учебный год; документы театров, характеризующие сценическую деятельность, в пределах театрального сезона; дела фильмов, рукописей, истории болезней.

Приказы по личному составу группируют в дела в соответствии с установленными для них сроками хранения. Документы в личных делах располагают в хронологическом порядке по мере поступления; лицевые счета по заработной плате работников группируют в отдельные дела и располагают в них по алфавиту фамилий, имен и отчеств.

Дело на бумажном носителе не должно содержать более 250 листов при толщине не более 4 сантиметров.

Документы, не передаваемые в архив организации (сроком хранения до 10 лет включительно), могут быть сгруппированы в хронологическом порядке и скреплены, например, в папках-скоросшивателях. При этом на папке должен быть заголовок дела.

Наталья Вахромова, эксперт службы Правового консалтинга ГАРАНТ

Правила хранения документов бухгалтерского учета

Перечень документов, которые необходимо хранить

Требование хранить документы бухучета в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее 5 лет после отчетного года, закреплено в ст. 29 закона «О бухучете» от 06.12.2011 № 402-ФЗ. При этом под правилами архивного дела подразумевается прежде всего утвержденный Росархивом перечень документов и сроков их хранения (приказ от 20.12.2019 № 236, вступил в силу 18.02.2020).

Срок хранения налоговых документов, отчетности и приложений (дополнений) к ней также оговаривается в Налоговом кодексе. В частности, в ст. 23 НК РФ указывается, что документы (налоговые и бухгалтерские), на основании которых были рассчитаны налоги, следует хранить как минимум 5 года.

Важно! КонсультантПлюс предупреждает

Отсутствие документов, необходимых для исчисления и уплаты налогов, может повлечь привлечение к ответственности за грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения, установленной п. 1 или п. 2 ст. 120 НК РФ. А в случае искажения налоговой базы вам грозит.

Подробнее об ответственности читайте в К+, получив пробный демо-доступ бесплатно.

В ряде федеральных законов также содержится четкое указание по перечню документов, которые необходимо сохранять определенное время (либо длительный срок). Так, в п. 1 ст. 50 закона «Об ООО» от 08.02.1998 № 14-ФЗ (далее по тексту — Закон об ООО) говорится, что сохранять в обязательном порядке среди учредительной документации потребуется еще и документы бухучета:

В п. 1 ст. 89 закона «Об АО» от 26.12.1995 № 208-ФЗ (далее — Закон об АО) указано, что среди обязательных для хранения учредительных документов упомянута и такая бухгалтерская документация:

Больше информации о том, какие бывают бухгалтерские документы, вы найдете в статье «Унифицированные формы первичных документов (перечень)».

Граничные сроки хранения документов

В соответствии с постановлением ФКЦБ от 16.07.2003 № 03-33/пс для АО установлены сроки хранения бухгалтерской документации не меньше 5 лет.

Согласно информации из перечня Росархива:

Полный справочник сроков хранения документации вы найдете в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ. Это бесплатно.

О том, что компании должны соблюдать законодательно установленные сроки хранения бухгалтерской документации, говорится в письмах Министерства финансов от 30.03.2012 № 03-11-11-104 и от 22.07.2013 № 03-02-07/2/28610.

Мы рекомендуем хранить бухгалтерскую документацию не менее 5 лет, чтобы не подпасть под санкции проверяющих органов.

Однако для некоторых ситуаций возможно применение иных сроков хранения:

Начальной датой отсчета для определения срока хранения бухгалтерской документации считается 1 января того года, который следует за периодом ее составления/принятия к учету (приказ Росархива от 20.12.2019 № 237).

Особенности хранения различных бухгалтерских документов

Применяемые на предприятии правила хранения бухгалтерской документации в соответствии с действующим законодательством следует прописать в отдельном локальном акте. Для таких целей подойдет положение об архивировании документов.

В соответствии с принятием ряда норм в отечественном законодательстве предприятия могут использовать документацию в электронной форме. В такой форме может храниться первичная документация на основании ст. 9 Закона о бухучете, бухрегистры — ст. 314 НК РФ и налоговая отчетность, переданная с помощью электронной связи.

Электронные документы должны быть заверены цифровой подписью — об этом говорится в письме Министерства финансов от 22.08.2012 № 03-02-07/1-202. Но в случае поступления требования о предоставлении такой документации в печатной форме от проверяющего, она должна быть распечатана налогоплательщиком и заверена по всем правилам. Сроки хранения электронной документации такие же, как и для аналогов в печатной форме.

Информация о хранении кадровой документации содержится в статье «Какой срок хранения кадровых документов в организации?».

Где следует хранить документы бухучета?

Бухгалтерские документы, связанные с хоздеятельностью ООО, должны храниться по тому адресу, где расположен единоличный исполнительный орган либо в месте, о котором знают и куда могут попасть все члены общества (п. 2 ст. 50 Закона об ООО). Что касается бухгалтерской документации и других документов акционерных обществ, то она должна храниться по месту расположения исполнительного органа (п. 2 ст. 89 Закона об АО).

Хранить документацию надлежит в специально оборудованной комнате или закрытых шкафах (п. 6.2. письма Министерства финансов от 29.07.1983 № 105). О том, как устраивать такие хранилища, подробно говорится в правилах, которые одобрены решением коллегии Росархива от 06.02.2002.

Как подготовить документы к сдаче в архив?

Архивом может быть названо специальное помещение в офисе компании, отведенное для хранения документации, структурное подразделение предприятия в составе канцелярии/службы делопроизводства, а также специализированное госучреждение. На архивное хранение передаются документы, срок хранения которых составляет как минимум 10 лет. Документы, которые можно хранить в течение меньшего срока, могут находиться в бухгалтерии до момента их уничтожения.

Для передачи бухгалтерской документации в архив потребуется совершить ряд действий (п. 3.4.2 приказа Главного архива СССР от 25.05.1988 № 33), среди которых:

Если на предприятии уже были проведены проверки фискальных и других контролирующих органов, то непомещающуюся в офисе документацию можно передать в архив. Для передачи документов в госархив (муниципальный архив) их необходимо сформировать в дела. Документы принимаются по описи.

Если срок хранения документов вышел, то их, как правило, уничтожают, предварительно создав для этого комиссию.

Подробности о порядке уничтожения документации вы найдете в нашей статье «Уничтожение документов с истекшими сроками хранения (акт)».

Итоги

Правила хранения бухгалтерской документации содержатся в ряде нормативно-правовых актов, среди которых можно выделить Закон о бухучете и Налоговый кодекс РФ. Несоблюдение сроков хранения документов (их досрочное уничтожение) чревато доначислением налогов и наложением штрафов.