Налоги для компаний в Китае в 2021 году

В Китае все платят налоги: физические лица и компании. Подробно о том, что требует от предпринимателей налоговая система КНР.

Какие компании считаются налоговыми резидентами?

Согласно китайскому законодательству налоговым резидентом будет считаться компания, зарегистрированная на материковой части страны и управляемая из Китая — это может быть китайская компания, предприятие с иностранными инвестициями FIE или предприятие со 100-процентным иностранным капиталом WFOE.

Виды налогоплательщиков в Китае:

С точки зрения налогообложения выделить 2 вида компаний:

Все новые компании по умолчанию являются малыми налогоплательщиками, стать обычным налогоплательщиком можно по заявлению в налоговую, либо по достижению оборота 5 000 000 юаней.

Основные виды налогов для бизнеса в Китае

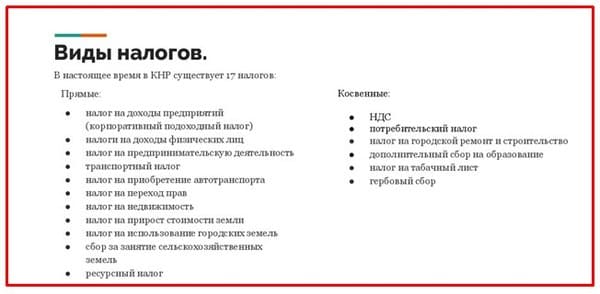

Всего в КНР насчитывается 25 видов налогов, ниже мы рассмотрим основные, которые имеют отношение к иностранным компаниям.

Налог на прибыль (Корпоративный налог)

Ставка налогообложения зависит от годовой прибыли предприятия.

от 1 000 000 до 3 000 000

Стоит отметить, что, если прибыль вашей компании достигла 3 миллионов юаней, ставка налога на всю прибыль составит 25%.

Ставка налога может изменяться в зависимости от региона или отрасли, в которой функционирует данная компания.Например, Для высокотехнологичных компании ставка налога снижена, и составляет 15%. Корректировка налоговой ставки определяется Государственным советом КНР.

*Ставка налога была временно снижена во время эпидемии коронавируса в 2020-2021 году до 2,5%.

Налог на прибыль должен быть уплачен 1 раз в год, как правило, до 31 мая.

НДС варьируется в пределах 0-13% и уплачивается ежемесячно. Еще только пару лет назад Китай входил в число стран с самым высоким показателем НДС, но на фоне торговой войны с США, массового банкротства предприятий в целях поддержания на плаву внутреннего рынка на уровне государства было принято решение снизить эту налоговую ставку до 13%.

Для внешнеторговых компаний плюсом является то, что при экспорте товаров НДС составляет 0%, а также она получает возможность вернуть уплаченный НДС, который входил в закупочную стоимость товара, но ТОЛЬКО после того, как для товара была успешно завершена процедура экспорта (обычно возврат осуществляется в течение 3-6 месяцев, а ставка возвращаемого НДС зависит от вида экспортируемого товара).

Ставку возвращаемого НДС, можно посмотреть на сайте: https://www.hsbianma.com/

Для общих налогоплательщиков ставка налога составляет 13%, 9% и 6%.

Для компаний, реализующих товары, трудовые услуги, услуги по аренде движимого имущества или импортные товары, ставка налога составляет 13%.

Ставка НДС составляет 9% для компаний, которые занимаются продажей транспорта, недвижимости, почтовых услуг, основных телекоммуникационных услуг, ведут строительство, оказывают услуги по аренде недвижимости, передают права землепользования, продают или импортируют следующие товары:

пищевая и другая сельскохозяйственная продукция, пищевое растительное масло, пищевая соль;

водопроводная вода, отопление, кондиционирование, горячая вода, угольный газ, сжиженный нефтяной газ, природный газ, диметиловый эфир, биогаз, угольные продукты для жителей;

книги, газеты, журналы, аудиовизуальная продукция, электронные публикации;

корма, удобрения, пестициды, сельскохозяйственная техника, сельскохозяйственная пленка;

прочие товары, указанные Госсоветом.

Для компаний, занимающихся продажей услуг и нематериальных активов, ставка налога составляет 6%.

Корректировка налоговой ставки определяется Государственным советом.

Для малых налогоплательщиков, чья деятельность связана с оказанием услуг или продажей товаров внутри Китая, фиксированная ставка НДС составляет 3%**. Однако у компании данной категории есть право воспользоваться льготой, в случае если ее оборот за месяц составил менее 100 000 юаней, то есть за квартал менее 300 000 юаней, то на основе ежеквартальной отчетности она может быть освобождена от оплаты НДС.

Потребительский налог (Акциз)

Это налог выплачивается компаниями, которые занимаются производством, импортом либо реализацией потребительских товаров, требующих лицензии (сигарет, алкогольной продукции, пиротехники, ювелирных изделий и др.). Ставка потребительского налога напрямую зависит от вида товара, может быть от 3 до 50%.

Другие виды налогов

Налог на дивиденды составляет около 20% и выплачивается 1 раз в год.

Налог на доходы физических лиц: Ответственность за уплату НДФЛ сотрудников также лежит на компании. Ставка налога 3-45%, подробней про налоги для физических лич можно прочесть в нашей статье: https://chinaexpro.ru/stati/china-life/osobennosti-nalogooblozheniya-dlya-inostrannykh-fizicheskikh-lits-v-kitae/

Гербовый сбор рассчитывается из суммы всех контрактов, заключенных в течение года, и составляет 0,03-0,05%. Взимается 1 раз в год.

Налог на недвижимость

Рассчитывается один раз в год и оплачивается двумя частями, в мае и ноябре. Этот налог применяется только к собственному имуществу. Ставка налога на недвижимость при уплате налога со стоимости недвижимости составляет 1,2%, при уплате налога с суммы арендных платежей – 12%.

Налог на покупку и продажу автотранспорта

Пользователи транспортных средств и водных судов обязаны платить налог на использование транспортного средства. Налоги на суда и грузовики исходят из тоннажа, а налоги на легковые автомобили зависят от типа транспортного средства и количества мест. Необходимо платить дважды в год, в мае и ноябре.

Ресурсный налог выплачивается организациями, которые занимаются добычей природных ископаемых на территории КНР.

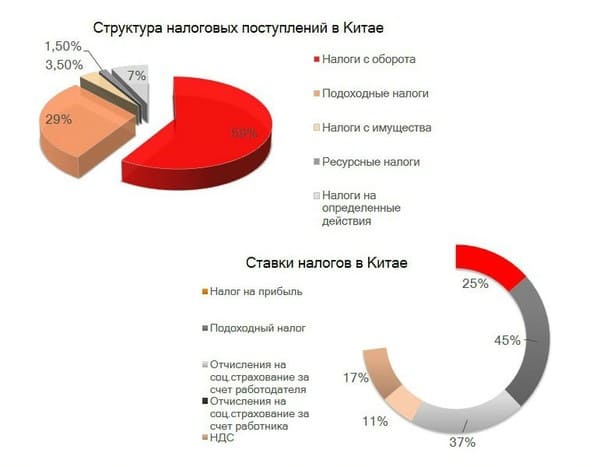

Также существуют сборы на образование и на строительство городов, которые рассчитываются от суммы начисленного в отчетном периоде НДС в виде 5% и 7% соответственно.

Все компании, функционирующие на территории КНР, обязуются вести бухгалтерскую отчётность, своевременно подавать налоговую отчетность в налоговые органы, ежегодно проводить аудиторскую проверку и проходить проверку административных органов.

Система налогообложения в Китае

В любой стране существует свой распорядок налогообложения со своими особенностями – их можно связать с экономикой, демографией, территорией. Как известно Китайская Народная Республика входит в число самых крупнейших стран мира с сильнейшей индустриальной экономикой и с высокой численностью населения, что само по себе требует серьезного контроля и определенной стратегии. Но стоит сказать, что налоги в Китае оплачивают по продуманной схеме, и, их сбор прежде всего направлен на самообеспечение государства и его жителей.

Налоговая система в Китае в 2021 году

Согласно официальным данным до 2019 года китайское законодательство функционировало в рамках устарелых общегосударственных стандартов и требовало от китайцев всеобщей законопослушности, что со временем вылилось в недовольство среди местных. Неравенство стало основным камнем преткновения. Несмотря на внушающие макроэкономические показатели, микроэкономические охарактеризовали не самую лучшую ситуацию в стране. Было определено большое число малоимущих граждан, которые не справлялись с обязательствами. Кроме того, они не могли себе позволить нормальные условия существования, оплачивая налоги наравне с более обеспеченными гражданами. В итоге волна недовольства привела к пересмотру системы, Правительство ввело разграничение, были снижены процентные ставки, разработана новая схема вычетов, что постепенно улучшило ситуацию.

В 2021 году в КНР физические и юридические лица оплачивают от 6-14 основных видов налогов, из них:

Налог на прибыль в Китае

Китай привлекает все больше инвесторов и предпринимателей из-за возможности участия в бизнесе по всей планете. Охватывая все континенты, страна заявила о себе как о главном поставщике товаров повседневного потребления и мобильной техники. Кроме того, сырьевой рынок настолько разнообразен, что многие бизнесмены из России стали все чаще открывать и переносить свой бизнес на китайскую территорию. Налогообложение в КНР для резидентов или нерезидентов мало чем отличается между собой.

Основной налог, установленный для бизнеса, является «на прибыль» или Corporate income tax. Его процент зависит от следующих факторов:

Для расчета применяется прямой или косвенный метод, чаще всего китайские предприниматели используют второй вариант, он более простой и эффективный. Расчетный период начинается с 01 января и заканчивается 31 декабря.

| Формула прямого метода:

Налог на добавленную стоимость в КНР уплачивается с реализованных товаров и работ, но такого рода деятельность как оказание услуг, передача недвижимости, НМА, облагаются «налогом с предпринимательской деятельности». На данном этапе рассматривается законопроект о ликвидации второго варианта, чтобы все налогоплательщики придерживались единому исчислению НДС. По условиям сегодняшней налоговой политики существует два типа плательщиков: Послабления есть у экспортных компаний, их реализация товаров не облагается НДС. Также принята отдельная ставка для проданного самортизированного основного средства – 2%. Для компаний, занятых в сельском хозяйстве – 13%. Подоходный налог в Китае для иностранцев

Система налогообложения физических лиц, являющихся иностранцами была изменена в 2018 году. Потому с начала 2019 года нерезиденты рассматриваются налогоплательщиками в двух вариантах: К основным статьям заработка для иностранцев, подлежащих исчислению Income tax относятся: Налог на имущество

В Китае налог на имущество делится: на недвижимость, на приобретение транспортного средства, на переход прав. Они распространяются не только на резидентов, но также на инвесторов-нерезидентов и иностранных физлиц. В ближайшие годы в КНР будет проведена новая налоговая реформа по изменению размера ставок на недвижимость. Налоговый контроль будет передан территориальным органам – так Правительство планирует добиться сбалансированности цен на жилье между регионами. В планах, чтобы население не больших городов платило меньше сборов, чем население мегаполисов. Но сегодня, пока что, действует общепринятая ставка 1,2% от оценочной стоимости помещения. Если недвижимость сдается, то применяется 12% к годовой сумме ренты. В некоторых ситуациях ставку снижают до 4%, но для этого нужны определенные причины. Сбор за приобретение транспортного средства также относится к обязательствам предпринимателей. Если фирма приобрела транспортную технику, то каждую единицу должна отразить в бухгалтерском балансе и оплатить сумму, исчисляемую по действующим ставкам. Для нового ТС установлена – 10%, для поддержанного – 0%. Переход права собственности, касается передачи зданий, помещений, сооружений, земельного участка новому владельцу, вместе с этим он получает дополнительную налоговую базу. Следовательно, преемник платит в бюджет от 3-5% от оценочной стоимости имущества. Транспортный налог в КитаеКомпании, индивидуальные предприниматели и физические лица, имеющие коммерческую или пассажирскую технику, обязаны ежегодно платить транспортный налог. В число ТС входят: автомобили, автобусы, грузовые авто, морские суда и прочее. Исчисление зависит от вида транспорта: Прогрессивный налог

Налоговая система в Китае предусматривает исчисление прогрессивного налога с физических лиц, являющихся резидентами. С учетом последних изменений в 2021 году для расчета Income tax resident применяются ставки от 3-45%. Кроме того, принимается во внимание годовой стандартный вычет 60000 юаней или ежемесячный от 3500-5000, и вычет по прогрессивной шкале. В качестве оборота берется заработная плата, вознаграждения, роялти.

|