В «Дом.РФ» спрогнозировали рост ставок по ипотеке до 9% к концу 2021 года

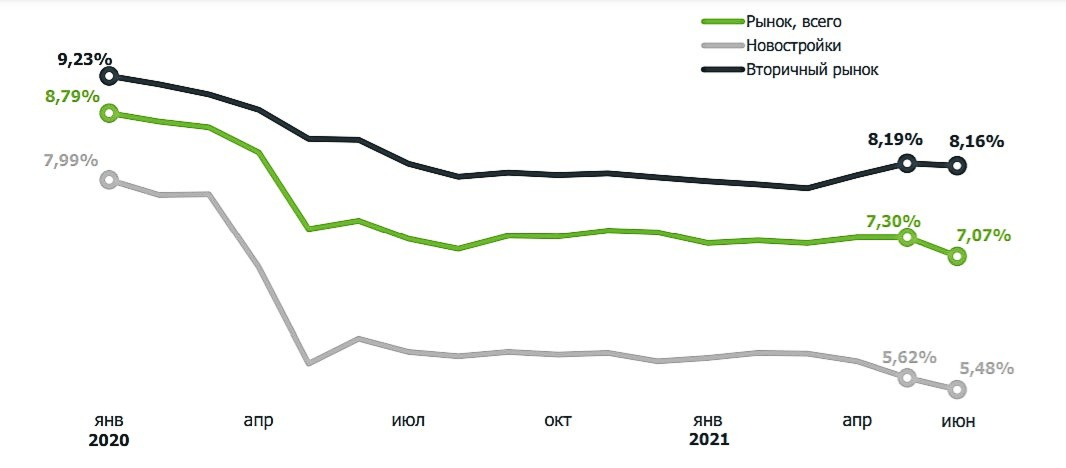

Средняя ставка по выданным в России с января по июнь 2021 года ипотечным кредитам составляет 7,23%. По итогам года этот показатель может достигнуть 7,5–7,7%, причем к концу года уровень ставок (без учета субсидированных программ) способен подняться до 9%, говорится в обзоре рынка ипотечного кредитования аналитического центра «Дом.РФ» (есть в редакции).

«Ожидается, что к концу 2021 года ипотечные ставки по рыночным программам банков (без субсидирования из бюджета или средств банков и застройщиков. — Ред.) вырастут примерно до 9% на фоне повышения ключевой ставки, что приведет к замедлению спроса в рыночном сегменте ипотеки», — говорится в обзоре «Дом.РФ». Ранее похожий прогноз дали в банке ВТБ.

С учетом госпрограмм и субсидирования средняя ставка по кредитам на новостройки с 5,74% (средний показатель за январь — июнь) может вырасти по итогам года до 5,9–6,1%. Средние ставки вторичного рынка могут подняться с 8,05% до 8,3–8,5%.

Средние ставки по ипотечным кредитам на новостройки во втором полугодии, как ожидают аналитики компании, будут находиться в пределах 6,3–6,7%, на вторичное жилье — 8,5–9%.

Доля кредитов на покупку жилья в новостройках в общем объеме ипотечных сделок по итогам года сохранится на уровне 25–26%, прогнозируют аналитики. В июне доля таких кредитов оценивалась в 30%.

Всего в России в 2021 году будет выдано 1,7–1,8 млн ипотечных кредитов, прогнозируют аналитики компании. С января по июнь уже было выдано 0,94 млн жилищных займов (+44% к показателю аналогичного периода 2020-го).

В денежном выражении объем ипотечных кредитов, выданных в первом полугодии, составил 2,69 трлн руб. (+74% к результату аналогичного периода прошлого года), по итогам года ожидается 4,6–4,8 трлн. В 2020 году, по оценкам «Дом.РФ», в России было выдано ипотеки на 4,445 трлн руб. — прогнозируемый прирост составляет, таким образом, от 2,5% до 8%.

Столичные риелторы отмечают резкое снижение ипотечного спроса в Москве и области после коррекции с 1 июля параметров госпрограммы на новостройки. По оценкам разных компаний, спрос на ипотеку в реализуемых на первичном рынке жилых комплексах снизился к июню от 15% до 60%.

Что будет со ставками по ипотеке в 2021 году

О том, к чему привела эта программа и стоит ли ее продлевать, на площадке «РГ» поспорили президент Фонда «Институт экономики города», руководитель комиссии в сфере жилищной политики Общественного совета при Минстрое России Надежда Косарева и завкафедрой менеджмента недвижимости Факультета рыночных технологий Института отраслевого менеджмента РАНХиГС Елена Иванкина.

Рост спроса из-за снижения ипотечной ставки стал одной из причин роста цен на недвижимость. Кому стало проще, а кому сложнее купить квартиру?

Елена Иванкина: Любое улучшение ситуации заемщика, в том числе и снижение процентной ставки по ипотеке, всегда положительно сказывается на рынке. Льготная ипотека была запущена в условиях пандемии в середине апреля, когда уже было ясно, что на несколько месяцев прекращается строительство, были огромные сложности. Спрос вырос на 70% к 2019 году, увеличился объем взятых кредитов. Но в значительной степени это произошло из-за того, что изменилась курсовая цена рубля: люди из страха потерять сбережения стали перекладывать их с депозитов в недвижимость.

Я вообще не связываю рост цен на недвижимость с льготной ипотекой. Рост цен произошел из-за того, что от 10 до 25% материалов, оборудования в строительстве, приобретаются за рубежом. При падении стоимости рубля эти составляющие выросли. Плюс уход депозитных денег в недвижимость обеспечил повышенный спрос. Но если бы не было обвала рубля, не произошло бы этого спроса.

Не приведет ли снижение ставок к образованию ипотечного пузыря?

У нас достаточно низкий процент плохих кредитов, по которым имеется просрочка на три и более месяца. Сейчас это 1,4%, по оценке ДОМ.РФ, обычно он составляет 0,9%. Во всем мире он составляет 3%. После кризиса 2014 года он повысился до 6%, сейчас этого нет.

Кроме того, у нас низкий объем ипотечных ценных бумаг, низкий уровень секьюритизации ипотечных кредитов. В мире он составляет 300-350%, по крайней мере 100%, а у нас 2% от общего объема кредитования. Это ничтожные цифры.

Чем «пузырь» плох? Он легко лопается. Если доходы населения и дальше будут падать, люди не смогут платить ипотеку, одновременно упадут цены на жилье, а банки останутся с массой залогов, которые потеряли свою цену. Они брали обеспечение, давали кредит при определенном балансовом соотношении кредита к стоимости залога. Вроде бы сейчас они дают 85%, не больше. То есть у них есть «люфт» 15%. Но он может быть «съеден» не только снижением цены на жилье, есть и другие факторы.

А застройщику что делать с этими падающими ценами, падающими доходами населения? Он начал стройку дома, а спроса нет, он не сможет завершить строительство.

Кризис 2008 года в Америке, как правильно сказала Елена Владимировна, связан еще с тем, что была огромная масса уже вторичных, третичных, четверичных финансовых продуктов на этом рынке. Слава богу, что рынок секьюритизации у нас пока небольшой.

Нужно ли делать доступнее жилье в Москве, усиливая центростремительные тенденции? Или надо сделать упор на дешевое жилье там, куда не очень едут?

Надежда Косарева: Субсидировать надо везде, но не всех подряд, а группы населения, доходы которых не позволяют приобрести жилье на рынке. Мы почему-то зациклились на жилье в собственности. А во всем мире под доступным жильем понимают доступный долгосрочный наем жилья. Люди с небольшими зарплатами есть и будут во всех городах. Но это должны быть специализированные целевые программы для семей, которым недоступно жилье. Таких в нашей стране около 46%, они не смогут приобрести жилье, даже если ставка по ипотеке будет снижена до нуля.

Елена Иванкина: У нас ипотечное кредитование развивается по политическим направлениям и развивается искусственно, сверху. Это не решение банков о том, что они снизят ставку, а настоятельное требование руководства страны. Наверное, это хорошо, потому что иначе было бы очень трудно решить многие проблемы.

Льготная ипотека поддержала строительство, но насколько это нужно, если строителей завозят из-за границы?

Надежда Косарева: Сейчас как раз ситуация, когда многие иностранные рабочие уехали. И получается, что это идет на зарплату как раз нашим строителям. Строительный сектор сохраняет занятость и даже привлекает дополнительную рабочую силу в условиях повышения безработицы и снижения доходов.

Елена Иванкина: По оценке экспертов, 40% рабочих-мигрантов уехали. В том числе и из-за девальвации рубля, потому что в их странах такого не произошло, и они уезжают туда, где заработки не потеряли свою валютную наполненность. Хотя я думаю, здесь все-таки фактор пандемии, в первую очередь, а не финансовый.

Вопрос миграционной политики выходит за рамки нашей сегодняшней встречи. Хаотичная миграция очень вредна для страны. Она размывает внутренний рынок рабочей силы, снижает уровень оплаты труда и очень отрицательно сказывается на экономике.

Но ставки по ипотеке в перспективе должны снижаться, даже если программа льготной ипотеки будет завершена. Банки берут очень много за свои кредиты на фоне страшно низких ставок по депозитам. И 4%, и 3% по ипотеке должны быть нормальны, ожидаемы в нашей стране. Почему нет? Несколько лет назад никто не поверил бы, что может быть 6,5-7% по ипотеке, нормально было 12-13%.

В сложной ситуации, в которой оказалась экономика страны, мне кажется, можно бюджетно поддерживать ипотеку в период кризиса, но затем эта программа должна быть свернута, не должно быть долгой льготной поддержки.

Надежда Косарева: Если Центробанк продолжит поддерживать низкую ключевую ставку, то снижение ставок вполне возможно. Но у нас пока исторически не было длительных периодов снижения инфляции.

Имущественные налоговые вычеты при приобретении жилья, в том числе с ипотекой, обходятся стране в 200 млрд рублей ежегодно. На это можно было бы построить в год 4 млн кв. м доступного жилья и дать его в наем людям, у которых низкие доходы.

7% и до 3 млн рублей: как новые условия льготной ипотеки повлияют на сделки

1 июля должна закончиться программа льготной ипотеки на покупку новостроек — та, что не зависит от наличия детей и пока выдается под 6,5% с господдержкой.

Президент объявил, что эту программу все-таки продлят еще на год, но на других условиях: ставка вырастет до 7%, а максимальная сумма кредита составит 3 000 000 Р во всех регионах.

Остались последние недели, чтобы оформить ипотеку на прежних условиях. С июля ситуация на рынке может измениться, а для кого-то программа и вовсе окажется недоступной.

Пока документов о продлении нет. Но когда об этом говорит президент, где-то в правительстве уже наверняка печатают постановление — то есть изменения точно вступят в силу. И вот как это может повлиять на ваши планы и рынок в целом.

Кого это касается

Изменения коснутся льготной программы, для которой нужно только гражданство РФ. Семейное положение, наличие детей, регион покупки квартиры не имеют значения.

Эта программа появилась в 2020 году как антикризисная мера. Она позволяет взять ипотеку с господдержкой только на новостройку и без рефинансирования. В рамках льготной ипотеки уже оформлено больше 500 тысяч кредитов, а всего планировалось выдать 620 тысяч. Благодаря программе в 2020 году выдано рекордное количество кредитов на жилье — 1,7 млн.

Еще несколько дней банки будут заключать договоры на прежних условиях. Потом все изменится.

Как победить выгорание

Ставка вырастет до 7%

Сейчас кредит можно взять под 6,5%. Повышение выглядит незначительным: для кредита в размере 3 млн рублей переплата за 20 лет вырастет на 214 тысяч, а ежемесячный платеж окажется на тысячу рублей больше.

Вряд ли из-за этого стоит бросаться в омут с головой и брать квартиру без тщательной проверки. Или ту, что не совсем устраивает. Но есть и другие важные изменения.

Максимальная сумма уменьшится до 3 млн рублей

До 1 июля 2021 года она зависит от региона:

Первоначальный взнос — от 15%. При минимальном взносе в регионе можно купить квартиру за 7,05 млн рублей. Столько стоит трехкомнатная квартира в хорошем районе. При этом достаточно иметь немногим более миллиона рублей накоплений. Это сейчас.

Для крупных городов ограничение минимальной суммы сделает ипотеку практически недоступной — по крайней мере для заемщиков без значительных накоплений. Кредита в размере 3 млн рублей хватит семье, которая переезжает из собственной двушки в трешку. Если продать свою квартиру в Москве за 7 млн, то кредитных денег хватит на покупку жилья за 10 млн. А вот покупать инвестиционные квартиры или вкладываться в жилье с 500 тысячами рублей собственных средств в крупных городах станет невозможно. Или это будет студия на окраине — причем критически маленькой площади и на этапе котлована.

С лимитом в 12 млн рублей возможностей и выбора у заемщиков было гораздо больше. Именно снижение максимальной суммы сильнее всего повлияет на рынок недвижимости, спрос, выбор и цены.

Семейная ипотека под 6% — даже при одном ребенке

Кроме той льготной программы, что не зависит от семейного положения, есть другая — тоже на новостройки, но только при наличии детей. Пока она доступна только семьям как минимум с двумя детьми, если хотя бы один родился начиная с 2018 года. С июля 2021 года эту программу, по словам президента, планируют улучшить. Ипотеку под 6% и даже дешевле смогут брать семьи с одним ребенком. Сейчас так можно, только если у ребенка инвалидность.

Это те заемщики, кому раньше была доступна только льготная ипотека под 6,5%. Они смогут брать кредит с учетом прежних лимитов — 6 или 12 млн рублей в зависимости от региона, тоже на новостройки и при этом даже для рефинансирования. Хотя для обычной льготной ипотеки оно недоступно.

Такие изменения — отличная новость для семей, где уже есть или планируется ребенок. Их не коснется повышение ставки и снижение максимальной суммы кредита. Они просто будут участвовать в другой программе — и платить даже меньше, чем планировали. А те семьи, что взяли кредит под 6,5%, смогут его рефинансировать под 6%. Но пока это только анонс, нужно ждать нормативных документов.

Как может измениться рынок ипотеки и жилья

Когда год назад в России вводили эту программу, предполагалось, что она поддержит застройщиков и подрядчиков и позволит россиянам улучшить жилищные условия за счет беспрецедентно доступной для нашей страны ипотеки.

Квартиры на начальном этапе строительства зачастую сравнимы с ценой вторичного жилья в соседнем доме — только с хорошим ремонтом и даже мебелью. А разница в ставках — 1,5%.

На резкий рост цен уже обращал внимание президент. Но и после его требования разобраться ничего не изменилось. Поэтому сдерживать удорожание и спрос теперь будет обновленная программа.

Спрос. После 1 июля ажиотажный спрос на новостройки однозначно уменьшится. Их перестанут покупать инвесторы, станет меньше сделок с дорогими квартирами. Спросом в рамках этой программы будут пользоваться однокомнатные квартиры и студии — но и для их покупки нужно иметь первоначальный взнос, желательно более 15%.

Это немного сдержит рост цен. Но рассчитывать, что они не будут расти или даже пойдут вниз, вряд ли стоит. Большие квартиры покупают семьи с детьми — а для них обещали улучшить условия семейной ипотеки. Так что часть заемщиков из одной программы просто попадут в другую. А застройщики по-прежнему найдут, кому продавать двушки и трешки.

Цены. При сдержанном спросе есть шанс, что цены уже не будут расти такими темпами. Но и тут есть плохая новость: они и не снизятся. Льготная ипотека — это только одна из причин удорожания жилья. Во многом оно вызвано ростом цен на стройматериалы и услуги. В 2020 году лесоматериалы подорожали на 23%, арматура — на 8,5%, железобетонные панели — на 8,4%. Здесь снижения не предвидится. Наоборот, цены могут даже вырасти. А еще есть проектное финансирование, счета эскроу, рост ставки ЦБ, от которой зависит доступность кредитов для застройщиков, — все это тоже влияет на цены и никуда не денется.

Что с этим делать

Рынок недвижимости — сложная и во многом саморегулируемая сфера. Никто не может точно предсказать, как поведут себя цены в июле. В одном и том же доме они точно будут расти каждый месяц — то есть цена в июле будет выше, чем в апреле. Потому что дом строится, а квартиры дорожают. В этом суть покупки новостроек и долевого строительства.

Покупать квартиру в кредит только из-за возможного удорожания не стоит в любом случае. Нужно оценивать свои возможности, сравнивать варианты сохранения сбережений и считать.

Вот что пока можно учитывать для анализа:

Льготную ипотеку продлили. Что будет с ценами и спросом на новостройки

Аналитики и девелоперы рассказали «РБК-Недвижимости», как продление льготной ипотеки в новом виде повлияет на спрос и цены на рынке новостроек.

Новые параметры льготной ипотеки

Льготная ипотека:

Семейная ипотека:

Льготная ипотека станет недоступной

Опрошенные «РБК-Недвижимостью» аналитики и девелоперы отмечают, что новые условия программы практически сделали ее недоступной для жителей Москвы, Санкт-Петербурга, Сочи и других городов, где стоимость квадратного метра заметно выше, чем в среднем по стране. По их прогнозу, это приведет к снижению спроса на первичном рынке в таких городах.

Уменьшение суммы возможного кредита по льготной программе для Москвы и области может способствовать стабилизации цен на рынке недвижимости и, возможно, даже небольшому снижению, считает руководитель департамента ипотеки агентства недвижимости «Бон Тон» Ольга Шихова. «В феврале — мае этого года более 70% сделок на рынке были ипотечными. Сокращение числа первичных обращений к продавцам новостроек вкупе с наметившейся тенденцией по росту объема нового предложения должно привести к замедлению роста цен», — прогнозирует руководитель аналитического центра ЦИАН Алексей Попов.

Сейчас девелоперы стараются вывести максимальный объем предложения по пока еще действующим условиям, а далее займут выжидательную позицию, прогнозирует управляющий директор компании «Метриум» Надежда Коркка. Рост цен, пусть и не столь значительный, как в прошлом году, не приостановится — строительные материалы продолжают дорожать, а дефицит рабочих на объектах сохраняется, объясняет она.

Большого влияния госпрограмма в ее новом виде на столичный рынок уже не окажет — спрос успокоится после 1 июля, цены перестанут ажиотажно расти, и только сокращающийся объем предложения будет оказывать поддержку ценам, отмечает генеральный директор аналитической и консалтинговой компании «Недвижимость-Профи» Денис Бобков. По его мнению, расширение семейной ипотеки окажет большее влияние на рынок новостроек, чем продление льготной ипотеки.

«По семейной ипотеке сумма для Москвы составит уже до 12 млн руб., и это позволит частично нивелировать эффект фактического отказа от льготной ипотеки в столице — сейчас в некоторых проектах массового сегмента до 25% сделок приходится именно на такие семьи. Власти ищут баланс между поддержкой девелоперов и сдерживанием роста цен, и есть все предпосылки для его установления», — говорит Денис Бобков.

По мнению руководителя центра новостроек компании «Этажи» Сергея Зайцева, продление льготной ипотеки в скорректированном виде вполне подходит для адаптационного периода и поддержания спроса. Эта программа поддержит спрос в городах с доступными ценами на жилье и смягчит шок, который возник бы из-за резкой отмены льготной ипотеки на крупных рынках, поясняет он. Однако, считает эксперт, необходимо усиливать меры по наращиванию предложения новостроек — иначе подогретый спрос и рост стоимости стройматериалов могут привести к дальнейшему и более быстрому подорожанию жилья.

«Можно сказать, что программу субсидирования ипотеки не продлили, а переформатировали», — говорит гендиректор девелоперской компании «СМУ-6 Инвестиции» Алексей Перлин. Семьи с одним ребенком, родившимся после 1 января 2018 года, для которых фактически старые условия льготной ипотеки продолжат действовать, составляют примерно две трети покупателей нового жилья в Москве и Петербурге, оценивает он. В связи с этим спрос будет снижаться плавно — уйдут покупатели без маленьких детей, а также инвесторы, но основное ядро покупательской аудитории сохранится.

По оценке Алексея Попова из ЦИАН, для экономики в целом принято максимально разумное решение — не отменять льготную ипотеку целиком и полностью, усилить адресный характер программы, не заниматься делением регионов на две группы по весьма спорным критериям. Обнародование решения «за три недели до конца текущей программы» не позволило реализоваться волне панических покупок, резких повышений цен, иных панических действий и т. д., считает эксперт.

Не исключено, что в качестве реакции на пересмотр параметров госпрограммы девелоперы начнут запускать для поддержания спроса на новостройки и собственные субсидированные программы, говорят опрошенные эксперты. Наличие таких планов «РБК-Недвижимости» подтвердили в девелоперской компании MR Group — представители застройщика отметили, что ведут переговоры с банками-партнерами.

Льготная ипотека в цифрах

Выдача первых кредитов в рамках программы льготной ипотеки на новостройки под 6,5% началась 20 апреля 2020 года. С тех пор, по данным «Дом.РФ» (оператор программы), банками получено 1,6 млн заявок, 1,05 млн из них одобрены. С учетом того, что граждане получают одобрения, как правило, одновременно в двух-трех банках, выдачу по состоянию на конец мая можно оценить в свыше 500 тыс. кредитов на 1,5 трлн руб.

Запасы бюджета подходят к концу. Банки поделили между собой остатки льготной ипотеки

С 1 июля изменилась не только ставка по льготной ипотеке и максимальная сумма кредита, но и совокупный объём кредитов, который банки могут выдать россиянам. Оператор программы, госкомпания «ДОМ.РФ», распределил остатки денег между банками. Какие банки продолжат выдавать льготные кредиты на прежнем уровне?

Льготная ипотека. Фото: roscadastre.ru

Объём льготной ипотеки не «резиновый»

Общий объём государственной программы по субсидированию ипотечной ставки сначала до 6,5%, потом — до 7%, составляет 2,08 трлн рублей. С конца апреля по 1 июля 2021 года россияне получили ипотеку под 6,5% (рекомендуемая ставка, банки её снижают ещё сильнее) на общую сумму 1,7 трлн рублей.

Ещё останется

Хотя некоторые эксперты полагают, что кредитные организации не успеют раздать оставшиеся деньги из-за падения интереса россиян. Так считает главный эксперт аналитической компании «Русипотека» Сергей Гордейко, пишет «Коммерсантъ». По его мнению, внимание населения переключится на другие госпрограммы. Например, на так называемую «детскую» ипотеку, которую расширили на семьи с одним ребёнком.

Действительно, с начала июля, как мы писали ранее, спрос граждан на льготную ипотеку с новыми параметрами (ставка 7%, максимальный размер кредита 3 млн рублей) упал в три раза.

Нет, спасибо, не надо. Фото: grodno24.com

Выберут всё и ещё попросят

Но главный экономист «ПФ Капитала» Евгений Надоршин придерживается противоположного мнения. По его словам, остатки льготной ипотеки выбрали те банки, которые имеют достаточную сеть отделений в регионах. Здесь спрос на программу останется прежним, ограничения по максимальной сумме кредита не сыграют никакой роли. К тому же после резкого повышения ключевой ставки стандартные ипотечные программы банков подорожают, и льготная ипотека останется привлекательной даже при ставке в 7%.

Как «ДОМ.РФ» распределил остатки льготной ипотеки

«ДОМ.РФ» раздаёт банкам деньги на льготную ипотеку. Фото: alaraby.co.uk

В целом остатки льготной ипотеки распределены между 51 кредитной организацией. Заявки подавали 70 банков.